- Рентабельность основных средств

- Что такое рентабельность

- Что важнее при оценке деятельности компании абсолютная величина прибыли и дохода или показатели рентабельности?

- Как часто нужно рассчитывать коэффициенты рентабельности, чтобы эффективно управлять бизнесом?

- Что влияет на рентабельность

- Iir и dcf

- Взаимосвязь прибыльных показателей и издержек

- Видеоурок по обществознанию 11 класс тема издержки и прибыль

- Внешние факторы

- Внутренние факторы

- Зачем ее рассчитывать

- Как повысить рентабельность

- Как рассчитать рентабельность

- Как рассчитываются показатели

- Какие направления деятельности в россии имеют минимальную рентабельность?

- Какие направления деятельности в россии считаются наиболее рентабельными?

- О чем говорит показатель

- Получение данных для вычислений

- Порог рентабельности

- Примеры расчетов

- Реальная и номинальная нормы

- Рентабельность активов

- Рентабельность и cagr

- Рентабельность инвестиций

- Рентабельность персонала

- Рентабельность предприятия

- Рентабельность продаж

- Рентабельность товаров и продукции

- Факторные анализы

- Факторы производства и факторные доходы

- Формула вычисления рентабельности

- Вывод

Рентабельность основных средств

Показывает результат использования основных средств, конкретного оборудования, находящегося в эксплуатации.

Особенно важен расчет показателя на капиталоемких предприятиях.

Это поможет своевременно принять решение при необходимости модернизации материальной базы, если нужно закупить дополнительные активы или о продаже неэффективных основных средств.

Формула:

Где:

- Р ос – рентабельность основных средств;

- БП – балансовая прибыль (доходы–расходы);

- ОС – среднегодовая стоимость основных средств (производственные здания и сооружения, оборудование, вычислительная техника, земельные участки и т. д.).

Низкий показатель Р ос говорит о слабой продуктивности производственных фондов. Необходимо принимать меры для его увеличения. Может быть произведена переоценка основных средств, сданы в аренду производственные помещения, где не производится деятельность, отремонтировано простаивающее оборудование. Это поможет получить прибыль из ранее не рентабельных основных средств.

Что такое рентабельность

Рентабельность — это экономический показатель, характеризующий чистую прибыль или убыток от вложений в установленном периоде. Обычно он выражается в процентном отношении к первоначальной величине инвестиций.

В зависимости от сферы деятельности компании показатели рентабельности различаются:

- Рентабельность предприятия. Оценивается работа всей компании в целом.

- Рентабельность продукции и услуг. Может рассчитываться для всей компании и для конкретного товара или услуги.

- Рентабельность активов. Расчет рациональности и целесообразности использования компанией какого-либо ресурса.

Что важнее при оценке деятельности компании абсолютная величина прибыли и дохода или показатели рентабельности?

Для комплексной оценки бизнеса показатель рентабельности не менее важен, чем абсолютная величина прибыли и доход.

Давайте рассмотрим на примере. Возьмем для сравнения 2 бизнеса: ресторан и кафе.

Они имеют следующие финансовые показатели:

Показатели | Ресторан | Кафе |

Ежемесячный доход, тыс. руб. | 1000 | 200 |

Ежемесячная прибыль, тыс. руб. | 100 | 50 |

Рентабельность, % | 0,1 | 0,25 |

Если основываться только на абсолютных показателях, то ресторанный бизнес выгоднее, прибыль в месяц в 2 раза выше, чем в кафе.

Но, если сравнивать показатель рентабельности, то в кафе он значительно выше 0,25% против 0,1%, т. е. в каждом рубле дохода кафе содержится 25 копеек прибыли, а каждый рубль дохода ресторана включает только 10 копеек прибыли.

Если хозяин кафе откроет еще 4 аналогичных предприятия в разных районах города, то его ежемесячный доход составит 1000 тыс. руб. (с учетом имеющегося), прибыль 250 тыс. руб., т. е. это будет выгоднее в 2,5 раза, чем открытие ресторана с тем же доходом.

Как часто нужно рассчитывать коэффициенты рентабельности, чтобы эффективно управлять бизнесом?

Практика показывает, что рентабельность следует рассчитывать минимально 1 раз в три месяца после формирования отчетности компании. В зависимости от направления деятельности следует производить расчет разных показателей рентабельности и сравнивать их значения с прошлыми периодами. Например, в торговле, нужно рассчитывать валовую рентабельность компании в целом и рентабельность продаж.

Что влияет на рентабельность

Любой владелец или руководитель компании хочет, чтобы рентабельность его бизнеса была максимально возможной. Чтобы научиться управлять рентабельностью, нужно знать о факторах, которые на нее влияют.

Iir и dcf

IIR – это внутренняя норма доходности, т.е. это определенная граница окупаемости инвестиций, по аналогии с точкой безубыточности компании, применяемая в области инвестирования.

Этот показатель выступает составляющим элементом в общей системе оценки инвестиционных проектов. С его помощью владелец бизнеса определяет, под какую ставку он сможет привлекать денежные средства в компанию. От правильного расчета будет зависеть будущее стартапа.

С помощью расчета IIR инвестор сможет сделать выбор между несколькими проектами, отдав предпочтение, тому, где показатель выше. Это будет говорить о том, что из проекта можно будет извлечь больше прибыли, обеспечив привлечение более дешевого по стоимости кредита или инвестиционного капитала. А также, что на нем можно будет больше заработать в долгосрочной перспективе.

CF – это более сложный способ анализа деятельности компании. Расшифровывается как Discounted Cash Flow – доходный подход. Подходит для компаний, которые функционируют 2 и более года.

Метод основан на прогнозировании выручки, затрат, других элементов потока, компании на основе данных об истории продаж бизнеса, с применением усредненного темпа роста.

Взаимосвязь прибыльных показателей и издержек

Для выявления целостной картины функционирования любого предприятия необходимо обозначить взаимосвязь между величинами ЭП, БП и явными и неявными издержками.

Под явными (внешними) издержками понимаются расходы, фактически произведенные учреждением и выраженные в текущей рыночной стоимости. В этот вид затрат включаются расходные операции, связанные с основной деятельностью любой организации:

- заработная плата;

- приобретение товарно-материальных ценностей;

- оплата услуг;

- аренда;

- выплаты по кредитам и займам;

- общепроизводственные и общехозяйственные расходы.

Неявные, или внутренние, издержки — это величина упущенных затрат, альтернативные расходы, которые появились бы у предприятия в случае функционирования в иной сфере или при ином направлении развития.

Таким образом, как было сказано выше, экономическая прибыль меньше бухгалтерской прибыли на величину неявных издержек.

Видеоурок по обществознанию 11 класс тема издержки и прибыль

Издержки — это те затраты, которые несет фирма на покупку факторов производства. По характеру затрат мы можем выделить издержки внешние (бухгалтерские) и внутренние (альтернативные), в зависимости от вида использования ресурсов — постоянные и переменные, в зависимости от объема производства — общие, средние и предельные.

В данном видеоуроке также разберем виды прибыли и способы её расчета.

Внешние факторы

Внешними факторами называют такие условия, которыми организация не может управлять, но они оказывают существенное влияние на ее деятельность.

Что можно отнести к внешним факторам:

- Действующее законодательство, в т. ч. по налогообложению, системам учета.

- Экономическая ситуация в России.

- Уровень спроса, платежеспособности населения.

- Введение санкций.

- Где располагается бизнес, в большом городе или в поселке.

- Наличие конкурентов в регионе, где осуществляется сбыт продукции или предоставление услуг.

Внутренние факторы

К внутренним факторам относят существенные особенности компании, которые отличают ее от конкурентов.

Что к ним относится:

- производственный потенциал;

- кадровый потенциал;

- производительность труда;

- объемы и эффективность производства;

- качество системы маркетинга;

- ценообразование;

- управление качеством, инфраструктурой, организационным развитием;

- техническое обеспечение;

- логистическая система фирмы.

Если под внешние факторы необходимо подстраиваться, внутренними можно и нужно управлять.

Зачем ее рассчитывать

Рентабельность является одним из основных показателей анализа деятельности компании. Он рассчитывается, как для вновь запускаемых, так и для уже действующих проектов. Можно произвести расчет отдельного актива или деятельности компании в целом.

Основываясь на показателе рентабельности производится разработка планов по дальнейшему развитию бизнеса, регулируется методика управления персоналом, рассчитывается ценообразование.

Рентабельность бизнеса обязательно рассчитывается при покупке компании. Она отражает, насколько быстро окупятся вложения. Чем выше рентабельность, тем дороже будет стоить компания.

Если вы решили открыть бизнес, в первую очередь подготовьте бизнес-план с расчетом его рентабельности, т. е.рассчитайте, как будут окупаться ваши инвестиции. Не имеет значение, каким образом вы планируете начать деятельность – купить франшизу, вложить собственные средства, найти инвестора. Если рентабельность низкая, следует хорошо продумать план действий, или вообще отказаться от проекта.

Зачем еще рассчитывают показатель:

- в действующих компаниях с его помощью прогнозируют прибыль будущего периода;

- для сравнения конкурентоспособности фирмы с другими аналогичными компаниями;

- чтобы убедить инвестора в прибыльности вложений;

- если в компании несколько подразделений (точек продаж), то руководство по коэффициенту рентабельности может оценить эффективность работы каждого их них.

Как повысить рентабельность

Каковы основные причины снижения рентабельности:

- Падение уровня продаж. Это может быть связано с падением спроса или плохого продвижения товаров. Может наблюдаться в результате завышения цен со стороны поставщиков, проблемами в поставках, несоответствия в объемах загрузки и производственной мощностью оборудования, штрафами и т.д.

- Большой прирост или снижение оборотных активов. Оборотные активы не должны накапливаться и оседать в виде излишка на складах или дебиторской задолженности. Ведь чем быстрее происходит оборот, тем больше прибыли получает предприятие. Зачастую неразумная экономия активов, породившая резкое увеличение рентабельности в одном периоде (например, закуплено недостаточное количество сырья для обеспечения бесперебойного производственного процесса), может привести к простоям в хозяйственной деятельности уже в следующем периоде, что закономерно приведет к снижению прибыли и падению рентабельности.

- Увеличение производственных и торговых издержек.

Поскольку рентабельность зависит от двух показателей – прибыли и себестоимости, чтобы ее повысить, нужно увеличить первый или снизить второй.

Способы увеличения прибыли:

- Увеличение выручки от реализации товаров и услуг: расширение ассортимента, рынков сбыта, проведение рекламных компаний, внедрение программ лояльности, запуск акций.

- Увеличение прочих доходов: сдача в аренду неиспользуемых основных средств, инвестирование временно свободных денежных средств для получения процентов.

- Улучшение качества производимой продукции.

- Улучшение качества обслуживания.

- Ликвидация потерь и утечек.

- Использование рациональной политики ценообразования, а также товарной, сбытовой, коммуникационной политик;

- Организация дополнительных услуг, например, доставка продуктов на дом покупателю.

Способы снижения издержек:

- Оптимизация расходов, которые напрямую влияют на конечную себестоимость: поиск поставщиков с более низкими ценами, перезаключение договоров на более выгодных условиях, приобретение более дешевого сырья, сворачивание убыточных проектов.

- Сокращение технологических потерь и производственного брака.

- Оптимизация штата сотрудников, пересмотр условий оплаты труда.

- Сокращение накладных расходов: затраты на управленческий персонал, на организацию производства, экономия на арендной плате, коммунальных платежах.

- Автоматизация бизнес-процессов при помощи современных программ.

- Оптимизация налогообложения и платежей в бюджет, стараться избегать начисления штрафов и наказаний от проверяющих органов.

Дополнительно для увеличения показателя необходимо учитывать внутренние и внешние факторы в совокупности.

Пути повышения рентабельности:

- Внедрение инноваций.

- Расширение материальных потоков.

- Перераспределение доли собственного и заемного капиталов.

Для повышения рентабельности персонала применяются следующие методы:

- Сокращение. Отдельных сотрудников можно заменить компьютерными программами, отдать работы на аутсорс, внедрить совмещение профессий.

- Уменьшение фонда оплаты труда, если зарплата в компании выше, чем в аналогичных фирмах в регионе места нахождения.

- Повышение мотивационной эффективности персонала: проведение треннингов, обучающих семинаров.

Как рассчитать рентабельность

Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Важно проводить анализ по нескольким показателям, т. к. это даст не только общее представление о деятельности компании, но и какие позиции являются прибыльными, какие убыточными, покажет наиболее эффективные пути снижения издержек.

Как рассчитываются показатели

Для того чтобы рассчитать экономические и бухгалтерские затраты и прибыль, специалисты используют следующие формулы:

- БП определяется как разница между доходной частью (выручкой) и явными издержками (фактическими расходами)

БП = В – И явные.

- Величина ЭП определяется как разность между бух. дивидендами и внутренними затратами.

ЭП = БП – И неявные.

Положительный показатель ЭП указывает на то, что полученные доходы в полной мере покрывают как фактические, так и внутренние затраты. Положительная ЭП характеризует компанию как стабильную и финансово устойчивую, эффективно вовлекающую и рационально распределяющую свой капитал и ресурсы.

Какие направления деятельности в россии имеют минимальную рентабельность?

Статистические данные говорят о том, что по итогу 2020 года следующие отрасли показали рентабельность продаж менее 3%: обеспечение электроэнергией, газом и паром, кондиционирование воздуха; деятельность сухопутного и трубопроводного транспорта; деятельность туристических агентств.

Какие направления деятельности в россии считаются наиболее рентабельными?

Официальные статистические данные говорят о том, что по рентабельности продаж лидерами являются следующие отрасли: вспомогательная деятельность в сфере финансовых услуг; деятельность в области права и бухучета; добыча металлических руд; страхование, негосударственные пенсионные фонды; растениеводство, животноводство, охота, рыболоводство.

По итогам 2020 года рентабельность по этим направлениям составила более 10%.

О чем говорит показатель

Все бизнесмены стремятся к расширению своего бизнеса, чтобы оторваться от конкурентов и получить хорошую прибыль. Оценка рентабельности важна на каждом этапе деятельности, т. к. она покажет, что нужно откорректировать, в каком направлении лучше двигаться.

Данный показатель является универсальным, его применяют для любых инвестиционных инструментов. Это могут быть основные средства, ценные бумаги, произведения искусства.

На этапе инвестирования инвесторы производят расчет точки безубыточности компании, чтобы определиться, когда окупятся вложенные деньги.

Где используется показатель рентабельности:

- Для измерения роста между двумя периодами, или за несколько периодов.

- Для оценки роста инвестиций.

- Для учета годового изменения доходов компании.

Однако, при расчете рентабельности не учитывается влияние инфляции.

Получение данных для вычислений

Рентабельность выражается в коэффициентах. Для расчета общего коэффициента данные берут из официальной бухгалтерской отчетности на отчетную дату:

- Баланс, на основании данных которого можно рассчитать рентабельность активов и отслеживать ее динамику;

- форма №2 – отчет о прибылях и убытках, дает сведения о доходах и прибыли компании в отчетном периоде;

- отчет о движении денежных средств, где можно увидеть величину активов и за счет чего они сформировались.

При расчете различных активов компании потребуются управленческие отчеты и данные аналитики также за отчетный период или усредненные значения расчетного периода.

Порог рентабельности

Порогом рентабельности называют размер минимального дохода, который покроет затраты. Порог рентабельности чаще называют точкой безубыточности. Прибыль в этом случае будет равна нулю. При ее снижении компания получает убыток.

Показатель используется в бизнесе для того, чтобы спланировать такой объем продаж, чтобы не образовался убыток.

Формула:

ПР = З пост/ (В–З пер) х 100% |

Где:

- ПР – порог рентабельности.

- З пост – постоянные затраты на производство. Это затраты на производство, которые не зависят от объема выручки (затраты на оплату труда, налоговые отчисления, арендная плата, платежи по кредитам и т. д.).

- В – выручка.

- З пер – Переменные затраты. Это издержки производства, которые увеличиваются или уменьшаются, в зависимости от того, растёт объём производства или падает (оплата материалов, покупка сырья, плата за электричество, транспортные расходы и т. д.).

Как может применяться показатель:

- Для оценки платёжеспособности компании, ее финансовой стабильности.

- Чтобы узнать, можно ли заняться расширением производства.

- Можно узнать, какой порог выручки у фирмы, за которым начинается убыток.

- Понять, по каким показателям порог рентабельности критический и пересмотреть свою деятельность этом направлении.

Примеры расчетов

Пример 1.

Балансовая прибыль компании по году составила 1,8 млн руб.

Инвестиции в компанию за этот же период составили 2 млн руб., в т. ч. производственные расходы, расходы на оплату труда, аренду и т. д.

Расчет РК:

2/1,8*100% = 11,1%.

Пример 2.

Затраты компании для производства единицы продукции «А» составили 105 руб., размер полученной прибыли от продажи этого продукта 15 руб.

Р продукции А = 15/105*100% = 14,2%.

Затраты компании для производства единицы продукции «В» составили 200 руб., размер полученной прибыли от продажи этого продукта 30 руб.

РП продукции В = 30/200*100%=15%.

Несмотря на то, что себестоимость продукта «В» выше чем продукта «А», его рентабельность также выше, поэтому производить его для компании будет выгоднее.

Пример 3.

Рассмотрим расчет рентабельности за несколько отчетных периодов.

Допустим, что на основании отчетных данных за последние 5 лет, основные финансовые показатели деятельности компании, следующие:

Показатель | 1 год | 2 год | 3 год | 4 год | 5 год |

Чистая прибыль тыс. руб. | 416 | 464 | 544 | 572 | 576 |

Среднегодовая стоимость оборотных активов в тыс. руб. | 3840 | 3984 | 4480 | 4640 | 6240 |

Рентабельность оборотных активов, % | 10,8 | 11,6 | 12,1 | 12,3 | 9,2 |

Данные говорят о том, что первые 4 года компания активно наращивала обороты. Наблюдался стабильный рост показателя рентабельности, обеспечивалась высокая ликвидность оборотных средств, это способствовало росту прибыли.

Снижение рентабельности 5 году могло быть вызвано сверхнормативными закупками материалов, продиктованными грядущим повышением цен. В таком случае на 6 год коэффициент рентабельности снова вырастет. Однако, если остатки материалов не будут своевременно израсходованы, это приведет к снижению прибыли, что может сказаться на платежеспособности компании в целом.

Реальная и номинальная нормы

Рентабельность может рассчитываться по простой (номинальной) и реальной норме прибыли. Простая не учитывает инфляционные процессы в конкретном промежутке времени. Между тем, инфляция снижает покупательную способность денежных средств.

Реальная норма прибыли определяет уровень доходности от вложения с учетом инфляционных процессов за определенный период. Она точно указывает на фактическую покупательную способность данной суммы денег с течением времени.

Корректировка номинальной прибыли для компенсации инфляции при расчете рентабельности позволит рассчитать показатель эффективности инвестиций точнее.

Рентабельность активов

Показывает величину прибыли на 1 руб. вложений. Рассчитывается, как соотношение прибыли с активами.

Формула:

Где:

- Р актив – рентабельность активов компании;

- БП – балансовая прибыль (доходы–расходы);

- А – средняя стоимость активов за расчетный период.

Аналогичным образом рассчитывается рентабельность суммарных, оборотных, внеоборотных, активов, отдельных видов имущества, например, основных средств.

Рентабельность и cagr

CAGR – это показатель, определяющий среднегодовой темп роста. Он рассчитывает, на сколько процентов в среднем за год растет или уменьшается определенный параметр. Основными функциями являются анализ и прогнозирование темпов роста доходности. Для расчета используются данные за несколько периодов (лет). Расчет производится с применением сложных процентов:

- Сначала стоимость инвестиции на конец периода делится на стоимость инвестиций на начало периода.

- Полученный результат возводят в степень единицы, делённой на количество периодов.

- Затем он вычитается из промежуточного результата.

Где применяется CAGR при расчете рентабельности:

- Для определения среднегодового прироста стоимости активов.

- При расчете прироста объема продаж в количественном и стоимостном выражении.

- Для прогнозирования доходности инвестиций на ближайшие периоды.

Рентабельность инвестиций

Показывает, насколько эффективны инвестиции, вложенные в компанию.

Формула:

Где:

- Р ин – рентабельность инвестиций;

- ЧП – чистая прибыль;

- Ин – среднегодовая стоимость инвестиций, т. е. вложенных средств.

Рассчитав показатель можно узнать, стоит ли и дальше продолжать финансирование, в какой период окупятся вложенные средства. Этот показатель характеризует не точный уровень доходности от вложений, а прогнозирует величину прибыли в будущем.

Для действующего бизнеса при расчете для получения более точного результата, необходимо учитывать и вложения прошлых периодов.

Рентабельность персонала

Эффективность управления кадрами показывает рентабельность персонала.

Формула:

Где:

- Р пер – рентабельность персонала;

- БП – балансовая прибыль (доходы–расходы);

- СЧ – среднесписочная численность работников в расчетном периоде.

Профессиональные кадры являются основой для выполнения экономических показателей деятельности. Поэтому важно правильно распределять трудовые ресурсы.

Рентабельность предприятия

Рентабельность предприятия – это отношение прибыли к объему продаж. Показывает, сколько копеек прибыли содержит 1 рубль выручки.

Формула:

Где:

- Р – рентабельность предприятия;

- БП – балансовая прибыль (доходы–расходы);

- В – выручка компании за расчетный период.

При расчете можно использовать любую прибыль компании: валовую, операционную, чистую.

Рентабельность продаж

Этот показатель также называется нормой прибыли, т. к. отражает удельный вес прибыли в общей выручке компании. Расчет рентабельности продаж нужен для контроля за развитием бизнеса, чтобы была возможность своевременно принять меры, если показатель снижается.

Формула:

Где:

- РПр – рентабельность продаж компании;

- БП – балансовая прибыль (доходы–расходы);

- В – выручка компании за расчетный период.

Можно рассчитать чистую рентабельность продаж по формуле:

Где:

- РПр – рентабельность продаж компании;

- ЧП – чистая прибыль (Выручка за минусом себестоимости, управленческих и коммерческих расходов, прочих расходов, обязательных платежей);

- В – выручка компании за расчетный период.

Считается, что компания относится к сверхприбыльной, если чистая рентабельность компании более 30%, высокорентабельная – 20–30%, среднерентабельная – 5–20%, низкорентабельная – 1–5%, 0–1% – порог рентабельности, менее 0– убыточная деятельность.

При расчете могут применяться также и другие виды прибыли, валовая (разница между выручкой и расходами на производство), маржинальная (разница меду выручкой и переменными затратами), операционная (разница между выручкой и суммой переменных и постоянных расходов).

Какую применять зависит от направления деятельности бизнеса, ассортимента продукции и многих других параметров.

- Рентабельность по чистой прибыли поможет оценить весь бизнес в целом, планировать выручку на следующий период.

- Показатель, рассчитанный по операционной прибыли покажет, насколько эффективно компания тратит ресурсы для получения прибыли, сколько прибыли она получит на каждый рубль выручки от продаж после оплаты расходов производства, но до уплаты налогов. Операционная рентабельность поможет определить, какой проект выгоднее для компании. Показатель часто используют для того, чтобы сравнивать свою компанию с похожими бизнес-моделями.

- Рентабельность по валовой прибыли помогает оценить эффективность отдельного магазина в сети, также расчет используют в случаях, когда рассчитать рентабельность по чистой прибыли невозможно.

- Показатель по маржинальной прибыли оценивает эффективность переменных расходов.

Рентабельность товаров и продукции

Показатель обозначает эффективность затрат. Он показывает долю прибыли в каждом рубле, затраченном на производство продукции. Формула расчета рентабельности товаров и продукции – это отношение прибыли к себестоимости:

Где:

- Ртов – рентабельность товаров и продукции;

- БП – балансовая прибыль (доходы–расходы);

- С – себестоимость продукции или товара за расчетный период.

Рентабельность продукции может быть рассчитана по чистой прибыли или по прибыли от продаж, по полной себестоимости продукции, расходам только по производственным затратам.

Рассчитать рентабельность товаров можно по каждой позиции, это поможет успешно маневрировать внутри имеющегося ассортимента: выбирать поставщиков с низкими ценами, сокращать издержки.

Факторные анализы

Узнать о причинах снижения рентабельности можно, применяя метод факторного анализа. Также его используют для того, чтобы спрогнозировать, как изменится рентабельность после оптимизации слабых сторон, для подсчета, насколько сильно влияние негативных факторов, для анализа рационального использования ресурсов.

Например, в компании снизилась прибыль, и вы хотите узнать причину. Нужно произвести анализ доходов и расходов.

Существует два метода факторного анализа:

- Детерминированный. Применяется, чтобы понять логику воздействия основных факторов компании, проанализировать их влияние в количественных значениях.

- Стохастический. Дополнительный анализ, который позволяет проанализировать существующие косвенные связи.

При проведении факторного анализа главным является правильно определить показатели, которые оказывают влияние на результат деятельности компании. В результате можно выбрать такие, которые наилучшим образом воздействуют на эффективность. На основании полученных данных можно изменить ценовую политику компании.

Например, факторы, которые оказывают влияние на себестоимость:

- прибыль;

- постоянные издержки;

- переменные издержки.

При снижении издержек прибыль будет расти, но себестоимость не изменяется. Это может говорить о том, что на доходность оказывают влияние имеющиеся издержки, а также объем проданной продукции. Степень влияния этих параметров позволяет определить факторный анализ.

Как выглядит формула факторного анализа:

Р= ((Вт-СБ -КРБ-УРБ) / Вт) — (ВБ-СБ-КРБ-УРБ) /ВБ |

где:

- Вт – выручка за отчетный период;

- СБ – себестоимость за отчетный период;

- КРБ – коммерческие траты за отчетный период;

- УРБ – управленческие траты за предшествующий период;

- ВБ – выручка за предшествующий период;

- КРБ – коммерческие траты за предшествующий период.

Дополнительно могут применяться и другие расчеты:

- степени воздействия себестоимости на прибыльность;

- влияние управленческих трат;

- степень воздействия коммерческих издержек.

Факторы производства и факторные доходы

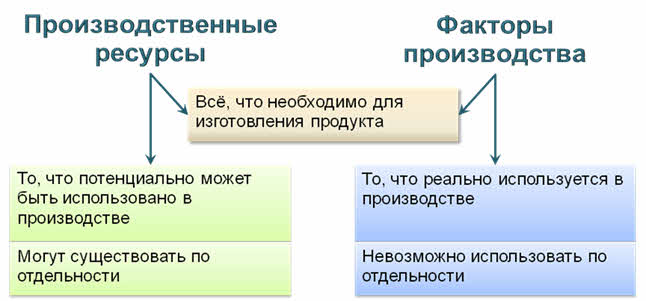

Отличается ли содержание терминов «производственные ресурсы» и «факторы производства»? Ответив не этот вопрос, назовём и охарактеризуем основные факторы производства. А затем выясним, на какие доходы могут рассчитывать те, кто ими владеет.

Изучая

разные вопросы, связанные с экономикой, вы встречали два термина, которые часто

используют как синонимы: производственные ресурсы и факторы

производства. На первый взгляд, и правда, между ними нет никакого различия.

И то, и другое – то, что необходимо для изготовления какого-либо продукта

(товара или услуги): работники, исходное сырьё, деньги. И, тем не менее,

различия между этими понятиями существуют. Когда мы говорим о производственных

ресурсах, имеем в виду то, что потенциально может быть использовано.

Ресурсы могут существовать сами по себе. Какие-то есть в наличии, каких-то нет.

Факторы производства – это те ресурсы, которые реально

задействованы в производстве. Их невозможно использовать по отдельности. Чтобы

изготовить какой-то товар, их нужно соединить в одном месте в одно время.

Производственные ресурсы и факторы

производства

Какие

факторы производства принято выделять? Ответ зависит от того, какого

направления в экономической науке вы придерживаетесь.

Например,

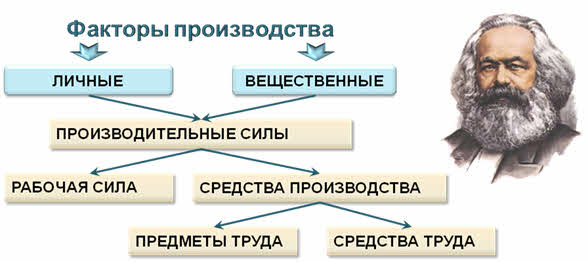

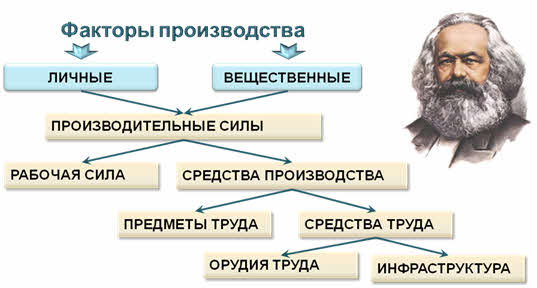

марксисты все факторы производства делят на две группы: личные и вещественные.

И называют их все вместе производительными силами. Личные – это

люди, рабочая сила, а вещественные – средства производства. К

последним относят предметы и средства труда. Предметы труда – это

природное сырьё или материалы, которые уже обработаны людьми, но используются в

качестве исходного сырья в другой отрасли производства. Например, сталь –

конечный продукт для металлургической промышленности и сырьё для

машиностроителей. Средства труда включают в себя орудия труда –

любое оборудование, начиная от каменного топора и заканчивая автоматизированными

линиями и супернавороченными компьютерами. К средствам труда относят и так

называемую производственную инфраструктуру: здания, дороги, линии

электропередач… Всё это нельзя назвать орудиями труда, но и обойтись без этого

в процессе производства невозможно.

Марксисты

по-разному оценивают роль различных факторов производства. Средства

производства, говорят они, не создают никакой новой стоимости. Они просто

переносят её в новый продукт. Так, в стоимость торта включены стоимости

использованных при его выпечке муки, яиц, масла, электроэнергии (если плита

электрическая) или дров, часть стоимости самой плиты, ну и так далее. Новую,

прибавочную стоимость создаёт пекарь. Только труд работника приносит доход. Но

в условиях капиталистического строя этот доход идёт не только тому, кто его

создаёт. Значительная часть прибавочной стоимости оседает в карманах

собственников средства производства. Причём именно они решают, каким образом

она будет распределяться. Работник от этого процесса отстранён. В этом,

собственно, и заключается сущность капиталистической эксплуатации.

Выход

Маркс видел в ликвидации частной собственности на средства производства. Они

должны принадлежать тем, кто их использует, создаёт с их помощью эту самую

прибавочную стоимость. Частная собственность должна быть заменена общественной.

Капитализм – социализмом.

С

семидесятых годов девятнадцатого века среди экономистов стали широко

распространяться маржиналистские идеи. Название маржинализм

происходит от латинскогоmargo,

marginis –

край, предел. Это экономическое учение главным, фундаментальным элементом

теории стоимости признаёт принцип предельной полезности. То есть,

стоимость товара определяется не только затратами труда на его производство, но

и степенью его полезности, которая определяется потребителями. Важно не просто

выпустить какой-то товар, а тот который будет максимально востребован

покупателями. Причём, желательно, с минимально возможными затратами. Поэтому к

трём основным факторам производства, которые выделил ещё Адам Смит, основатель

классической политэкономии: труд, земля и капитал, маржиналисты добавили ещё

один – четвёртый: предпринимательские способности. Но обо всём по

порядку.

Маржинализм

Начнём

с труда. При любом раскладе он остаётся главным из факторов. Человек – основной

и единственный субъект экономической деятельности. Производство осуществляется

для того, чтобы удовлетворить его потребности. И производителем, организатором

производства может быть только человек. Всё остальное – лишь используемые им

средства. Труд, как фактор производства, – это те

усилия, физические и интеллектуальные, которые люди затрачивают при

производстве товаров и услуг. Содержание этого понятия не совпадает полностью

со значением термина «рабочая сила».

Рабочая

сила – это способность к труду вообще. Ею матушка-природа

наделяет практически каждого человека с момента рождения. Две руки, две ноги,

голова (с мозгом, способным осуществлять мыслительную деятельность,

разумеется), плюс способность расходовать какое-то количество энергии,

производя некую полезную работу. Или бесполезную… Впрочем, понятие пользы

весьма субъективно. Короче, расходуемая энергия даёт какой-то результат. Однако

в процессе производства конкретного товара требуются не работники вообще, а

специалисты определённого профиля, обладающие определённой квалификацией,

знаниями и умениями. Для того чтобы процесс пошёл, их надо найти или обучить.

Следующий

важный фактор производства (да, неважных, собственно, и не бывает) – земля.

Имеется в виду не только земля в буквальном смысле этого слова – грунт, почва,

но все природные ресурсы. То есть, так называемые естественные блага: то, что

есть в природе, а не создано людьми: полезные ископаемые, леса, воды, воздух.

Да, и воздух тоже! Из него не только воздушные замки можно строить. В

химической промышленности полученный из атмосферного воздуха кислород

используют в качестве окислителя в самых разных производственных процессах.

Оттуда же, из воздуха, получают сырьё для производства жидкого и газообразного

азота.

Кстати,

землю, которая используется как сельскохозяйственные угодья, строго говоря,

нельзя отнести к фактору производства «земля». В этот природный ресурс вложено

много человеческого труда. Её очистили от леса или осушили, или, наоборот,

подвели воду. Для повышения природного плодородия внесли органические и

минеральные удобрения, специально выращенных калифорнийских червей запустили,

ну и так далее. То есть, эта земля уже не земля (в экономическом смысле), а капитал.

С

капиталом у многих людей ассоциируются деньги, … много денег. Человек,

обладающий капиталом, – это богатый человек. Но деньги сами по себе капиталом

не являются. Они им становятся только тогда, когда облекаются в форму,

способную приносить прибыль. А прибыль приносит лишь производство. Ну, и

торговля, конечно. Но цикл общественного воспроизводства вы уже изучали: чтобы

что-то продать, надо это что-то сначала купить – у производителя.

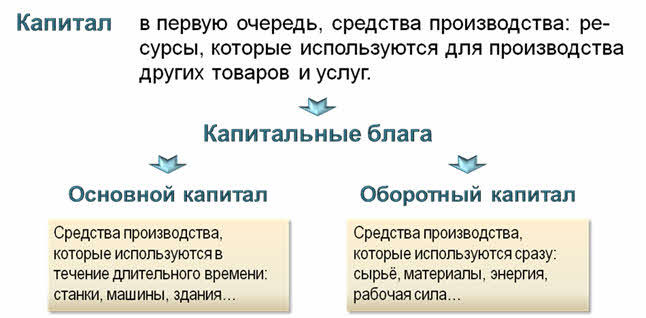

Капитал

– это, в первую очередь, средства производства: те ресурсы, которые

используются для производства других товаров и услуг. Их так и называют:

капитальные блага. Капитал может быть основным и

оборотным. Это не означает, что один из них важный, а другой – так себе. Для

производства необходим и тот, и другой. Основной капитал – станки,

машины, компьютеры, здания… то есть, то, что используется в течение длительного

времени, участвует в нескольких или многих производственных циклах. Оборотный

капитал – те средства производства, которые используются сразу, и нуждаются в

постоянном возобновлении: сырьё, комплектующе, затраты на наём рабочей силы, на

оплату электроэнергии и тому подобное.

Также

выделяют финансовый, или денежный капитал: когда

деньги вложены в акции, облигации, иные ценные бумаги, или находятся на

банковском вкладе. Во всех этих случаях они, так или иначе, инвестируются, то

есть, вкладываются в производство.

Капитал

может быть и нефизическим, когда его невозможно пощупать. Человеческий

– средства, вложенные в подготовку и повышение квалификации

специалистов. Или «доброе имя» фирмы, доверие к ней – тоже своеобразный

капитал, способный влиять на величину её прибыли.

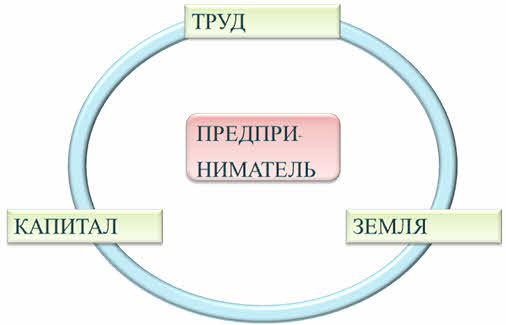

Все

эти факторы кто-то должен свести воедино, организовать процесс производства,

выбрать направление деятельности, добиться максимально возможной эффективности

в условиях постоянно ограниченных ресурсов. Тут в дело вступает четвёртый фактор

производства – предприниматель. Тот, кто готов рискнуть, взять на

себя ответственность за результаты производственной деятельности. Иногда

предпринимательский талант считают разновидностью общей способности людей к

труду. Им обладает далеко не каждый. Но и классными программистами тоже не все

могут стать.

В

условиях постиндустриального общества особое место начинает занимать ещё один

фактор производства – информация. Это связано со значительным

повышением роли науки в производстве. Только новые технологии способны помочь

решить проблему удорожания ресурсов и сохранить возможность получения доходов

от производства в этих условиях. Информация, знания – фактор производства,

отличающийся ото всех остальных. Он неотчуждаем. Если вы что-то знаете, вас

невозможно этого лишить. Знания остаются с вами, если вы с кем-то ими делитесь.

Информация не связана с определённым пространством, ею можно пользоваться

одновременно во многих местах. Но иметь информацию и суметь ей распорядиться –

это не одно и то же. Не случайно информационные технологии востребованы в самых

разных отраслях. Из двадцати пяти крупнейших по стоимости акционерного капитала

компаний США восемнадцать работают в сфере информационных технологий.

Вы

уже знакомились со схемой оборота ресурсов и товаров. Предлагая что-то на

рынок, владелец этого чего-то рассчитывает получить взамен доход. Это касается

и владельцев основных факторов производства.

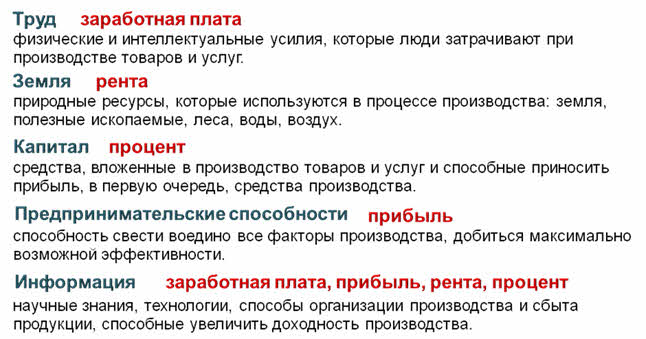

Владельцы

рабочей силы получают факторный доход в виде

заработной платы. Её размер зависит от востребованности тех профессиональных

знаний и умений, которыми обладает работник, от его способности трудиться

интенсивно, производить товары и услуги с максимально возможной эффективностью.

Владелец

земли – природных ресурсов – получает ренту: плату

за возможность ими пользоваться. Владельцем может быть частное лицо, фирма.

Многие природные ресурсы являются собственностью государства.

Владелец

капитала получает процент. Он может быть также в форме

дивидендов, если речь идёт о владении акциями. Существует целая группа людей,

которые живут на банковский или ссудный процент. Их называют французским словом

«рантье».

Предприниматель

получает

прибыль. Или не получает, если не смог добиться успеха. Это единственный из

факторных доходов, который может выражаться как положительным, так и

отрицательным значением.

Форма

дохода от продажи информации зависит от того, в качестве кого человек её

продаёт. Это может быть зарплата, если речь идёт о высококвалифицированном

специалисте. Это может быть прибыль, если информацию использует для организации

своей деятельности предприниматель. А может быть и процент или рента, если

владелец информации оформил патент на своё открытие и продаёт возможность им

пользоваться.

Формула вычисления рентабельности

Для расчета рентабельности компании применяется следующая формула:

Где:

- РК – рентабельность компании;

- БП – балансовая прибыль (доходы–расходы);

- Y – показатель, рентабельность которого мы рассчитываем. Это могут быть активы, основные средства, продажи, инвестиции.

Вывод

Рентабельность – это показатель экономической эффективности деятельности компании.

- Он рассчитывается как отношение прибыли к ресурсу, эффективность которого нужно оценить.

- Показатели рентабельности используются для финансовой оценки работы предприятия, определения недоработок, планирования и проведения мероприятий, направленных на стимуляцию эффективности производственных процессов.

- Каждый коэффициент рентабельности направлен на достижение различных целей, поэтому для получения подробной информации расчет должен производится по всем показателям.

- Порог рентабельности показывает, какова ставка дисконта, при которой чистая стоимость средств, полученных в перспективе, приравняется к 0. Он определяет, насколько действенными являются инвестиции, помогает проанализировать рациональность этих вложений.

- Основные пути увеличения рентабельности: увеличение прибыли и снижение себестоимости продукции, выбор наиболее рентабельных проектов, для торговых компаний реализация высокомаржинальных товаров.

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")