Что такое сложный процент и как его рассчитать?

Сложный процент в инвестициях — это простыми словами, полное реинвестирование полученного дохода. Это дает кумулятивный эффект – постоянно растет капитал, находящийся в работе. Вместо линейного роста доходов кривая роста капитала приобретает вид экспоненты.

Расчет сложного процента производится по формуле:

в этом выражении приняты следующие обозначения:

Если в течение срока жизни инвестор наращивает капитал, то в формуле в сторону уменьшения меняется числитель.

обозначения те же, а m – число периодов начисления процентов с момента первых инвестиций. Есть модификации формулы сложных процентов с учетом, например, помесячной капитализации (актуально для банковских вкладов) и срока удержания депозита в годах, но принцип расчета сохраняется тот же.

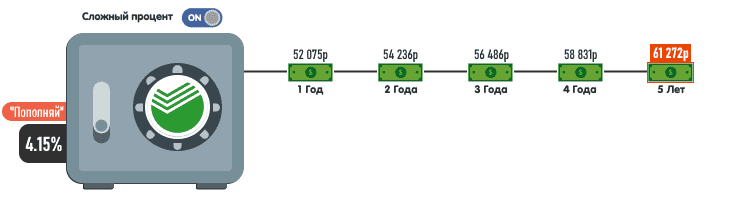

Банковский вклад.

Для примера я взял «Сбербанк» и вклад «Пополняй».

Клиентам Сбербанка осуществлять инвестирование под сложный процент можно посредством открытия вклада «Пополняй». Этот вклад предназначен для более удобного и быстрого накопления денежных средств. Минимальная сумма, которую можно вложить – одна тысяча рублей. Предполагается также вложение в долларах, в таком случае минимальная сумма должна составлять не менее 100$. В условиях вклада «Пополняй», банк предлагает процентную ставку – до 4,15%. Вложить деньги клиент банка может на срок от трех месяцев до трех лет. В условиях данного депозита частичное снятие денежных средств невозможно, возможно только снятие процентов.

Каждый месяц происходит начисление процентов, ставка которых будет зависеть от срока, а также от размеров вложенной суммы и выбранной клиентом валюты вклада (рубли/доллары).

Уже полученные проценты могут:

Присоединяться к сумме вклада, тем самым повышая доход в последующие периоды накоплений.Переводиться на карту клиента Сбербанка

Процентная ставка автоматически будет расти после того, как количество денежных средств на счете клиента достигнет следующего порога в таблице со ставками.

Существуют особые условия для пенсионеров. Они получают максимальный процент, в независимости от размеров вложенной суммы.

Открыть вклад «Пополняй» возможно несколькими способами:

В Сбербанк Онлайн.В ближайшем отделении Сбербанка.Через банкомат Сбербанк.

Таким образом при вложении средств сроком на 5 лет по тарифу «Пополняй» итоговая сумма составит:

При использовании сложного процента.

При использовании простого процента

В чем сила сложного процента?

Сложный процент позволяет зарабатывать на получении процента не только от начальной суммы, но также от процентных накоплений, начисленных ранее. Таким образом, в конце каждого нового периода процент начисляется на весь капитал — первоначальные вложения плюс накопленный процентный доход.

Предположим, вы открываете банковский вклад размером 20 000 руб. с процентной ставкой 10% сроком на 3 года. Процент является сложным и начисляется раз в год:

— за первый год вы получите доход в размере 2000 руб. — 10% от вклада;

— за второй год 10% будет начислено на сумму с учетом уже полученного дохода, то есть 0,1 * (20 000 руб. 2000 руб.) = 2200 руб. или 11% от вклада;

— доход за третий год составит 0,1 * (22 000 руб. 2200 руб.) = 2420 руб. или 12,1% от вклада.

Совокупная прибыль в нашем примере будет равна 6620 руб. или 33,1% от начальных вложений. В случае простого процента доход составил бы 30% или 6000 руб. Преимущество сложного процента заключается в получении прогрессирующего дохода: размер процента, равного отношению дохода за период к первоначальной сумме вложений, с каждым годом ускоренно возрастает.

Подобно банковскому депозиту, капитализация процента находит отражение в трейдинге. Трейдер-спекулянт стремится получить краткосрочную прибыль, поэтому он ищет инструменты с высокой краткосрочной волатильностью, цена которых сильно изменяется в течение одной или нескольких торговых сессий.

Трейдер-инвестор, напротив, рассматривает долгосрочные вложения сроком от нескольких месяцев и лет до десятилетий. Сложный процент может влиять на размер итогового дохода обоих групп трейдеров, хотя для инвесторов играет более важную роль.

Сложный процент в инвестициях

Рассмотрим, как сложный процент работает в случае с дивидендами. Предположим, вы купили акций на сумму 100 000 руб. с постоянной дивидендной доходностью акций 5% в год и постоянно реинвестируете их в акции (т.е. докупаете акции на сумму полученных дивидендов). Через 10 лет заработок с одних только дивидендов будет равен 63 000 руб. К концу 20-ого года доход достигнет 165 000 руб. В случае удержания акций в течение 30 лет дивидендная прибыль вырастет до 332 000 руб., что составляет 332% от начальных вложений. Если бы трейдер каждый год снимал прибыль, то сложный процент превратился бы в простой, а заработок за 30 лет составил бы 150% — в 2,2 раза ниже, чем в первом случае.

Такая разница возникает благодаря тому, что реинвестированные дивиденды приносят в будущем дополнительные дивидендные поступления. При этом срабатывает так называемый эффект «снежного кома»: с каждым годом дивиденды, выплачиваемые с реинвестированных дивидендов, возрастают с ускорением. Необходимо понимать, что чем чаще компания производит дивидендные выплаты, тем сильнее проявляется данный эффект.

Такой же эффект справедлив и для облигаций. Инвестируя средства в купонные облигации, по которым выплачивается определенный процент (купон) через заранее установленные промежутки времени, трейдер также может увеличить свой заработок путем реинвестирования купонного дохода. Принцип работы сложного процента такой же, как и в случае с дивидендами. Облигации с ежемесячной выплатой купона будут обладать большим эффектом прогрессирующего дохода. Отметим, что в торговом терминале QUIK доходность облигаций к погашению уже рассчитана как эффективная ставка, т.е. с учетом реинвестирования купонных выплат.

Сложный процент в спекулятивной торговле

Использование сложного процента также возможно при работе с фьючерсами. Например, текущая рыночная цена фьючерса равна 160 000 руб., а гарантийное обеспечение по фьючерсу составляет 20 000 руб. Имея 45 000 руб., трейдер решает приобрести 2 фьючерса под гарантийное обеспечение 40 000 руб. Через две недели цена возрастает на 5%, обеспечивая доход, начисляемый в виде вариационной маржи:

2 * 160 000 руб. * 0,05 = 16 000 руб.

У спекулянта появляется возможность докупки 1 фьючерса на 20 000 руб. за счет свободных денежных средств (5000 руб.) и вариационной маржи (16 000 руб.). Предположим, что через три недели цена фьючерса выросла еще на 5%:

3 * 168 000 руб. * 0,05 = 25 200 руб.

Треть дохода (8400 руб.) обеспечил фьючерс, докупленный ранее. Таким образом, используемая для докупки фьючерсов вариационная маржа капитализируется, как в случае с дивидендами или купонными выплатами. Ключевое отличие заключается в том, что для получения эффекта сложного процента по фьючерсам динамика его базового актива должна быть почти непрерывно растущей (падающей при продаже фьючерсов).

Поскольку подобный подход подразумевает удержание позиции «на все деньги», то сохраняется постоянный риск потери значительной части средств. Такое может произойти в случае резкого неблагоприятного изменения цены, особенно если гарантийного обеспечения для удержания всей позиции окажется недостаточно. В последнем случае убыточная позиция будет принудительно закрыта.

При реализации вышеописанной стратегии трейдер сам выбирает период для реинвестирования, но не раньше момента, когда вариационная маржа со свободными средствами позволят купить/продать хотя бы 1 фьючерс. Высокие риски стратегии подразумевают, что трейдер сможет определить момент разворота цен и вовремя зафиксировать прибыль.

НАЧАТЬ ИНВЕСТИРОВАТЬ

БКС Брокер

И так опасен?

Несмотря на всю привлекательность сложного процента, есть у него существенный минус.

Во-первых, продолжительное время, пока наращивается тело депозита, инвестор не будет получать прибыль.Во-вторых, на протяжении всего периода участник рискует и вложенными деньгами, и заработанными процентами.

В случае с хайпами, которые работают со сложным процентом, итоговая прибыль инвестора зависит от того, сумеет ли он как можно раньше подключиться к заработку и найти удачную точку выхода из инвестиции. Если участник не сможет трезво оценивать ситуацию и вовремя прекратить реинвестирование или вывести депозит (если есть такая возможность в условиях проекта), то он рискует ничего не заработать и потерять свой депозит.

В хайпах компаундинг может оказаться настоящей ловушкой для неопытных инвесторов, которые не умеют управлять рисками и поддаются банальной жадности. В работе с проектами со сложным процентом необходимо соблюдать некоторые рекомендации, которые могут снизить существующие риски:

- Уделите детальное внимание изучению проекта. Это не должен быть хайп-однодневка. Солидная подготовка и масштабное продвижение (в том числе и на земле) могут стать залогом его продолжительной работы.

- Если заприметили мощный проект, который подразумевает компаундинг, то желательно подключаться к заработку как можно раньше. Если удачный момент для входа упущен, то лучше не рисковать – не занимайтесь реинвестициями или подождите другой хайп.

- Тщательно наблюдайте за развитием, отзывами и потоками инвестиций в проект, с которым сотрудничаете на условиях сложного процента. При первых же звоночках снижения активности инвесторов или неграмотных действиях администрации прекратите реинвестирование и выводите прибыль. В случае, если в проекте возможен досрочный вывод депозита, то лучше вывести ваши деньги и зафиксировать прибыль.

Как даже с 1 000 рублей в кармане создать пассивный доход к пенсии

Пенсионный возраст увеличили, накопительную пенсию заморозили, регулярно проводят пенсионную реформу и меняют условия. Все эти хаотичные телодвижения говорят только о том, что у руководства нет четкого плана действий и видения, как же должна начисляться пенсия в нашей стране.

Какой вывод простому гражданину нужно сделать из всего этого? Только один – накопить на пенсию самостоятельно. И поможет в этом сложный процент. На конкретных расчетах посмотрим, как даже с 1 000 ₽ в месяц создать пассивный доход. Но для начала замечательная сказка из книги Бодо Шефера “Мани, или Азбука денег”.

Мораль этой сказки такова: нельзя резать курицу, несущую золотые яйца. Но чтобы получать золотые яйца, надо сначала завести курочку. Этим вы и должны заняться как можно скорее. Время – друг инвестора и враг того, кто откладывает на потом создание личного капитала.

Пример 1. Необходимо рассчитать, сколько денег нужно накопить, чтобы жить на пассивный доход через какое-то количество лет. Допустим, мы хотим на пенсии ежемесячно получать 50 000 ₽. Учтем инфляцию 4 %.

Ставку доходности примем равной 10 %. Ее размер зависит от состава инвестпортфеля. Если решили копить в облигациях, то закладывать надо меньший %. Если составить сбалансированный портфель из разных инструментов (например, ETF, акции и облигации отдельных эмитентов, золото), то 10 % – очень консервативная оценка. На практике получается значительно больше.

Расчет без учета инфляции: 50 000 * 12 месяцев / 0,1 = 6 000 000 ₽. Для учета инфляции воспользуемся онлайн-калькулятором. Необходимо накопить уже 10 000 000 ₽.

Пример 2. Есть начальный капитал 50 000 ₽ с ежемесячным вложением равной суммы: 1 000 ₽, 5 000 ₽ и 10 000 ₽. Доходность – 10 %, примем ежегодное начисление %. Сколько накопим через 10, 20, 30 и 40 лет?

| Сумма ежемесячных взносов | Срок накопления | |||

| 10 лет | 20 лет | 30 лет | 40 лет | |

| 1 000 ₽ | 320936,22 | 1023674,99 | 2846398,39 | 7574073,45 |

| 5 000 ₽ | 1085932,6 | 3772874,97 | 10742111,47 | 28818516,12 |

| 10 000 ₽ | 2042178,08 | 7209374,94 | 20611752,84 | 55374069,46 |

Какие выводы мы можем сделать из этих расчетов:

- Накопить на пассивный доход в 50 000 ₽ в месяц мы сможем, откладывая 5 000 ₽ в течение 30 лет. Если инвестируем по 10 000 ₽, то уже примерно через 23 года можно выходить на пенсию.

- С ежемесячными 1 000 ₽ нужно довольствоваться меньшей суммой пассивного дохода. Например, чтобы получать ежемесячно 35 000 ₽, надо накопить 7 000 000 ₽. Из таблицы видно, что только через 40 лет достигнем этого. А вот для ежемесячной прибавки к пенсии в 20 000 ₽ понадобится накопить 4 000 000 ₽ за 35 лет.

Поиграйте своими цифрами в любом финансовом калькуляторе сложных процентов. У кого-то начальная или ежемесячная сумма будет больше, кто-то рассмотрит меньший или больший срок и т. д.

Сложные проценты в трейдинге

Активная торговля на финансовых рынках сопряжена с выводом средств, но начисления сложных процентов возможны и здесь.

Проблема начинающих трейдеров – накопление стартового капитала, который бы позволил торговать консервативно, обеспечивая при этом достаточный для обеспечения жизненных потребностей доход.

При трейдинге для реализации схемы со сложными процентами не нужно предпринимать никаких действий. Просто не выводите заработанное со счета и пропорционально увеличивайте риск, чтобы ускорить рост капитала.

При росте капитала на 4% в месяц стартовый капитал в $1000 превращается в $4103,93 за 3 года. Это консервативный сценарий роста счета. При более высокой доходности, например, при 6% в месяц на той же дистанции капитал увеличится до $8147,25. Если же удастся выйти на средний доход порядка 8% в месяц, то счет за 3 года вырастет до $15968,17.

Наблюдается тот же кумулятивный эффект. При росте месячной доходности с 4% до 8% доход на дистанции в 3 года увеличивается не в 2, а в 4,82 раза. Для ускорения роста счета можно регулярно вносить небольшую сумму, на дистанции это даст ощутимый эффект.

В этом примере речь идет об усредненных показателях. Трейдинг связан с неопределенностью, один месяц может дать прибыль в 2%, другой – убыток в 1%, а третий – прибыль в 10-20%. Так что реальные кривые роста с учетом сложных процентов будут иметь несколько иной вид.

Сложные проценты и банковский депозит

Расчет сложного процента в случае с банковским депозитом ведется по формуле:

под n понимается срок жизни депозита в годах, а k – количество капитализаций процентов в год. Под капитализацией понимается добавление начисленной банком суммы к телу депозита, в следующем отчетном периоде доход рассчитывается уже с учетом скорректированного под сумму сложных процентов размера депозита.

При обычных процентах депозит растет линейно. При годовом доходе в 5% и вложении $1000 через 30 лет капитал вырос бы до $2500.

Простейшая арифметика – за 30 лет при годовом доходе в 5% получаем 150% прирост ($1500 в валюте депозита).

Усложним задачу, предположим, капитализация происходит 2 раза в год. Это означает что банк каждые полгода прибавляет 2,5% от депозита к счету и в следующем полугодии 2,5% рассчитывается уже относительно увеличенной суммы.

Чем больше проходит времени, тем большим становится разрыв между депозитом с простыми и сложными процентами. К 50 году разница между этими вариантами достигнет $8619,38.

Разница в балансе счетов нарастает по экспоненте. К концу первого года сложные проценты принесли лишь на $1,16 больше по сравнению с обычным депозитом без капитализации промежуточного дохода. К 10 году разница составляет уже $147,01, а к 20-му – $712,64.

Простой процент в этом примере принес доход в $2500,00 за 50 лет. На той же дистанции вариант с капитализацией процентов обеспечил рост стартовой $1000 на $11119,38. Доход во втором варианте превышает первый на 344,77%, в этом и заключается сила сложных процентов. Если депозит из примера не будет закрыт, то с каждым следующим годом разрыв будет лишь нарастать.

Темная сторона сложного процента

Помните, что сложный процент может увеличить капитал, и снизить. Главный враг человека, который специализируется на инвестировании? Комиссия. Когда комиссионные издержки биржевой площадки и депозитария небольшие, комиссия брокерской компании при самостоятельном приобретении ценных бумаг не существенная, и относиться к определенной операции, совершаемую инвестором, и когда деньги отдаются в управление, здесь комиссия выступает в качестве короля игры.

Управление в данном случае − это ПИФы и доверительное управление. Для большинства нет разницы между ПИФы и ETF − инвесторы отмечают, что это два родственных инструмента, но в действительности присутствует два существенных отличия.

- В ETF алгоритм действий расписывается в конкретные формулы, в ПИФах, присутствует определенный человек, эксперт который берет на себя принятие решений относительно используемой тактики. Во втором случае присутствует человеческий фактор.

- По ETF комиссионные издержки, чаще всего до 1%, ПИФы показывают, что процент может увеличиться до 3-4%. Помните, что это ударит очень сильно по вашему кошельку.

В результате чего, если вы рассматриваете открытие на 1 год, тогда сложный процент съест небольшой процент от инвестиций, при долгосрочном вложении, нужно рассчитывать что потеря будет ощутимой.

Когда речь идет о доверительном управлении, здесь при выборе эксперта нужно учитывать, что процент за услугу будет рассчитываться с капитала и прибыли. Поэтому можно, неплохо потерять на услугах ДУ.

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")