")

Социальное инвестирование

Богатейшие традиции филантропии, благотворительности и меценатства отражают многовековую духовную силу русских предпринимателей. В своей деятельности они руководствовались разными мотивами — большинство следовало моральным принципам этики служения, многими управляло желание прославиться, получить известность и тем самым укрепить свои позиции в бизнесе, некоторые надеялись таким путем загладить свои грехи.

В годы строительства социализма в СССР благотворительность идеологически отвергалась и поэтому практически перестала существовать, поскольку в новом социальном строе не мыслилось присутствие «сирых и убогих», напротив, пропагандировалось установление равенства в доходах. Социальные функции поддержки малоимущих граждан и развития социальной сферы, в том числе содержание домов престарелых и инвалидов, детских домов, медицинских и образовательных учреждений, полностью взяло на себя государство; в организации санаторно-курортного лечения активно участвовали профсоюзы. Отдельные формы благотворительности все же сохранялись, например, в форме шефства предприятий, оказывающих материальную помощь на безвозмездной основе школам, детским садам, библиотекам и другим учреждениям культуры; они проявлялись и в обычных человеческих отношениях между гражданами, в особенности в ситуациях, связанных с чрезвычайными обстоятельствами — пожарами, стихийными бедствиями, потерей кормильца и др.

Возрождение благотворительности в постсоветском периоде началось с 1990-х гг. параллельно с перестройкой на рыночные принципы хозяйствования. Недостаточность бюджетного финансирования в период приватизации в связи с резким увеличением затрат на содержание объектов социальной инфраструктуры, в массовом порядке принимаемым в государственную и муниципальную собственность, вновь потребовала внимания к выполнению ряда социальных функций создаваемыми акционерными обществами, а впоследствии и малым бизнесом, что сыграло определенную позитивную роль в смягчении острой социальной напряженности.

В первые годы реформирования экономики благотворительностью занимались преимущественно финансовые структуры, поскольку большинство промышленных предприятий находилось в кризисном состоянии (объемы производства на них сократились почти наполовину)1, за некоторым исключением заводов добывающей отрасли, металлургии и торговых фирм. Благотворительные акции отдельных компаний не носили системного характера, они зависели в основном от настойчивости «просителей», которым, как правило, ио единоличному решению руководителя оказывалась непосредственная финансовая помощь. Контроль за выделением и эффективностью расходования средств практически отсутствовал, нередко средства не доходили до адресатов.

По мере преодоления шокового состояния в материальном секторе производства постепенно налаживалось взаимодействие предприятий с органами местного самоуправления и начинали появляться первые договоренности о совместных проектах по укреплению базы организаций социальной сферы; достаточно быстро такое взаимодействие стало приобретать характер «добровольно-принудительного» сотрудничества2. Параллельно стали возникать первые благотворительные фонды, организуемые крупнейшими предпринимателями России: Благотворительный фонд В. Потанина, фонд Д. Зимина «Династия» и др. Это являлось сигналом возрождения благотворительности в условиях новой экономической действительности.

Новый импульс развитию благотворительности был придан принятием Федерального закона от 11 августа 1995 г. № 135-ФЗ (ред. от 5 мая 2022 г.) «О благотворительной деятельности и благотворительных организациях». В этом документе благотворительность определяется как «добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки». С юридической точки зрения благотворительную деятельность рассматривают как разновидность пожертвований, которые могут делаться довольно широкому кругу лиц (благонолучателей) 5, например:

- — гражданам;

- — лечебным, воспитательным учреждениям;

- — учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям;

- — фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям;

- — иным некоммерческим организациям;

- — государству и его субъектам.

В экономическом аспекте благотворительность характеризуется как:

- — негосударственная форма обобществления и перераспределения ресурсов;

- — бескорыстная и направленная на «общее благо» помощь;

- — безвозмездная и не связанная с извлечением дохода, непрофильная для бизнеса деятельность.

Наряду с благотворительностью, часто даже как синоним, используется понятие «спонсорство», которое по существу рассматривается как форма дополнительной рекламы. Спонсорские отношения регулируются Федеральным законом от 13 марта 2006 г. № 38-ФЗ «О рекламе». По определению, данному в законе, «спонсор — лицо, предоставившее средства либо обеспечившее предоставление средств для организации и (или) проведения спортивного, культурного или любого иного мероприятия, создания и (или) трансляции теле- или радиопередачи либо создания и (или) использования иного результата творческой деятельности».

Но настоящая благотворительность и спонсорство — вещи разные. Благотворительность не предусматривает отдачи, экономически адекватной вложенным средствам. Спонсорство же, напротив, планирует определенный выигрыш от потраченных денег и усилий; по смыслу оно больше тяготеет к рекламе. С позиции экономики спонсорство — это поддержка непрофильной для бизнеса деятельности на взаимовыгодных началах. Спонсорские отношения оформляются договором о совместной деятельности4, где указываются обязательства и права сторон. На практике обычно спонсируются не столько структуры (организации или учреждения), сколько конкретные проекты.

В начале 2000-х гг. в регионах России начался переход от спонтанной, бессистемной благотворительности к краткосрочным и долговременным социальным проектам и программам, реализуемым крупными предприятиями как для своих сотрудников, так и в целях развития территории размещения. Можно констатировать, что в настоящее время наблюдается новый этап развития благотворительной деятельности бизнеса, хотя многие наши современники по советской традиции в качестве субъекта благотворительности продолжают видеть в первую очередь государство.

По направлениям и объектам приоритеты благотворительной деятельности, осуществляемой бизнесом в регионах своего пребывания, распределяются определенным образом. Это оказание поддержки:

- 1) детям — шефство над детскими домами и школами, оплата дорогостоящих операций, поддержка детского спорта и творчества, проведение различных соревнований и конкурсов;

- 2) образованию и развитию спорта — оснащение образовательных учреждений современным оборудованием, поддержка талантливых студентов и школьников, поощрение представителей профессорско- преподавательского состава, грантовые и стипендиальные программы, поддержка спортивных клубов и соревнований, строительство и ремонт спортивных сооружений, премирование спортсменов, тренеров, помощь ветеранам спорта;

- 3) культуре в виде благотворительных акций для музеев, библиотек, выставок, театров, кино, народного творчества;

- 4) религиозным организациям;

- 5) здравоохранению — строительство новых медицинских центров, закупка новейшего оборудования, финансирование исследовательских проектов в области медицины, приглашение светил мировой медицины в Россию и организация стажировок в зарубежных клиниках.

Среди «аутсайдеров» благотворительной деятельности находятся наука, сохранность исторических памятников, помощь жертвам природных бедствий и террористических актов, защита животных. Ряд компаний поддерживают «волонтерскую» благотворительность своих сотрудников. Практически все компании, связанные с сырьевым и перерабатывающим промышленным кластером, реализуют программы экологической безопасности и охраны окружающей среды.

В начале ноября 2022 г. вступил в силу закон «О меценатской деятельности»5, цель и содержание которой в данном документе определяется как деятельность по безвозмездной передаче имущества, в том числе денежных средств или нрав владения, выполнение работ и оказание услуг, направленных на сохранение культурных ценностей. Получателями меценатской поддержки могут выступать государственные и коммерческие организации культуры и образования, реализующие программы в области культуры и искусства. Положения закона предусматривают оформление и государственную регистрацию договора между меценатом и получателем меценатской поддержки, а также меры экономической поддержки обеих сторон, присуждение меценатам наград и почетных званий, иные формы положительного отношения к ним в обществе, повышающие имидж меценатов.

Проявление благотворительности и меценатства, как правило, идет не от бизнес-структур, а от конкретных людей, действующих по собственному побуждению, что отражает проявление их личного чувства ответственности, доброй воли и желание оказать помощь. Но мы анализируем корпоративную благотворительность, которая требует значительных затрат финансовых и иных ресурсов, решение о выделении которых должны принимать акционеры. Социально ответственный бизнес занимается не филантропической благотворительностью, а стремится к выстраиванию рациональных условий развития общества посредством социальных инвестиций и социального партнерства.

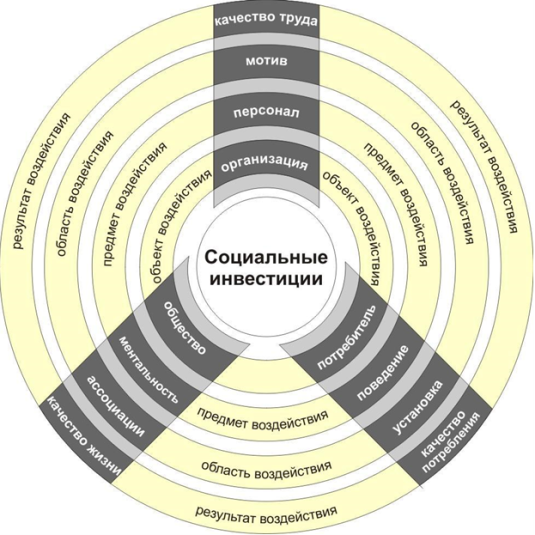

Исследование особенностей социального инвестирования занимает важное место в экономической науке и социально-экономической практике. Особенно это актуально для современного российского общества, решающего стратегические задачи построения социально ориентированной рыночной экономики и перехода от индустриального к постиндустриальному, преимущественно инновационному пути развития. Сохраняя во многом сущностные элементы благотворительности, социальные инвестиции, в отличие от ее «классических» форм, направленных в значительной степени на конкретных благополучателей, представляют новую ступень во взаимоотношениях между обществом в целом, бизнесом и властью.

Социальные инвестиции с экономической точки зрения — это долгосрочные вложения денежных и иных ресурсов в социальную сферу6 с целью улучшения качества жизни различных групп населения с учетом их растущих потребностей.

Соответственно под социальным инвестированием понимается вложение средств в объекты социальной среды как совокупности материальных, общественных и духовно-нравственных условий, в которых происходит жизнедеятельность населения. В широком смысле социальные инвестиции отождествляются с вложениями, направляемыми на достижение экологической безопасности, стимулирование развития человеческого капитала, повышение уровня образования и медицинской помощи, питания, адресной помощи нуждающимся и иных «полезных эффектов» для общества7.

По мнению профессора Национального исследовательского университета «Высшая школа экономики» (Санкт-Петербург) Г.Л.Туль- чинского8, социальные инвестиции выводят благотворительность за рамки филантропии, становятся частью бизнеса и осуществляются совместно всеми подразделениями компании, они становятся ядром, вокруг которого формируется образ и репутация компании, позволяют оптимизировать ее бизнес. По его мнению, российский бизнес довольно быстро завершает стадию простого «служения», на которой в КСО доминирует простая благотворительность, поскольку в отличие от благотворительности социальные инвестиции сами являются бизнесом и приносят ощутимые преимущества на рынке, в том числе:

- — дополнительные возможности для продвижения товаров, PR и рекламы;

- — рост стоимости бренда и нематериальных активов;

- — получение преимуществ перед конкурентами;

- — закрепление и расширение маркетинговой ниши;

- — развитие партнерских отношений;

- — дополнение и расширение возможности влияния на местные сообщества;

- — улучшение отношений с местной властью, возможность равноправного диалога с ней;

- — укрепление репутации и повышение устойчивости при кризисе;

- — снижение возможных рисков;

- — улучшение финансовых показателей, рост капитализации и прибыльности.

Различия между благотворительностью и социальными инвестициями отражены в табл. 5.1.

Таблица 5.1

Основные различия между благотворительностью и социальными инвестициями

Благотворительность как филантропия | Социальные инвестиции |

Эмоциональна | Рациональны |

Не связана с интересами основного бизнеса | Работают на бизнес-цели |

Может быть «скрытой» | Прозрачны для общества |

Необязательна | Выбор определяется бизнес-интересами |

Решения принимаются на основе личных предпочтений | Учтены интересы всех стейкхолдеров |

Направлена на видимый эффект, а не на долгосрочные цели | Нацелены на долгосрочный эффект, на решение проблемы |

Ограничена сферой благотворительности | Рассматривают все социальные вопросы в комплексе |

Ограничена денежными или материальными пожертвованиями | Используют весь набор форм социально связанной деятельности,ресурсы всех служб |

Следует отметить, что в целом субъектами социальных инвестиций могут выступать:

- — органы государственной власти и муниципального самоуправления;

- — государственные и муниципальные унитарные предприятия;

- — российские и иностранные частные коммерческие и некоммерческие организации;

- — физические лица.

Для государства главными целями социальных инвестиций являются увеличение ВВП, повышение уровня и качества жизни населения; для коммерческих структур, иностранных инвесторов и физических лиц — увеличение доходов, повышение имиджа и конкурентных преимуществ; для некоммерческих организаций — удовлетворение общественно-экономических, психологических и иных социальных потребностей человека.

С точки зрения направленности социальные инвестиции подразделяются на внутренние и внешние — но принципу преимущественной ориентированности на окружающую среду и внешних стейкхолдеров или внутрикорпоративное пространство и своих сотрудников.

Приоритетными среди внутренних социальных инвестиций являются вложения, связанные с развитием человеческого капитала персонала компании — охраной здоровья и мероприятиями но подготовке и повышению квалификации кадров, а также безопасными условиями труда. Наиболее распространенные направления внешних социальных инвестиций: вложения в природоохранную деятельность и ресурсосбережение, поддержку местного сообщества, повышение культуры во взаимоотношениях с потребителями и деловыми партнерами.

Аналитические исследования, проводимые Ассоциацией менеджеров России (АМР) и высшей школой менеджмента Санкт- Петербургского государственного университета в течение последнего десятилетия, свидетельствуют об устойчивой тенденции преобладания внутренних социальных инвестиций над внешними. Так, если в 2003 г. соотношение совокупных внутренних и внешних социальных инвестиций составляло 54,2 и 45,8% соответственно, то в 2007 г. эта пропорция выглядела как 58,9 и 41,1 %. На протяжении всего периода исследований доля вложений в развитие персонала стабильно занимает первое место в общей структуре социальных инвестиций и приближается к 50% затрат на все корпоративные социальные программы. С момента начала исследований доля этой статьи увеличилась практически в два раза, что свидетельствует о том, что передовые российские компании строят не сиюминутные, а долгосрочные стратегии развития бизнеса9.

Как показывает мировая практика, корпоративная благотворительность обычно осуществляется либо посредством прямых инвестиций компании с заключением договора на благотворительную поддержку (эта модель характерна для ранних этапов КСО), либо через специальные фонды — корпоративные или системные. Международный опыт основывается на второй модели, являющейся более прозрачной и понятной. Примерами российских фондов являются: корпоративные фонды «Алроса», «ЛУКОЙЛа» и др., системные фонды «Евразия», Pro-Arte, им. Д.С. Лихачева, фонд г. Тольятти и др. Эта модель социального инвестирования позволяет аккумулировать региональные ресурсы, участвовать в целевых программах, развивать партнерство на различных уровнях, организовать эффективный менеджмент инвестиционного процесса и его финансовую прозрачность, повысить общественное доверие10.

В обзорной литературе, отражающей опыт социального инвестирования в различных странах, используется также термин «социально ответственное инвестирование» (Socially responsible investing или SRI), достаточно близкий по содержанию ставшему распространенным в России понятию «социальное инвестирование».

Социально ответственное инвестирование — инвестиционный процесс, в котором через добровольный и сознательный выбор критериев и методов инвестирования проявляется ответственность инвестора за последствия его инвестиций для общества, окружающей среды и их устойчивого развития, а также его личные взгляды и убеждения относительно социально значимых вопросов и социокультурных ценностей. Рынок SRI — это прежде всего сегмент рынка ценных бумаг, работающий на принципах социально ответственного инвестирования; его участники — инвесторы, эмитенты, профессиональные участники, государство». Данное понятие, в сравнении с рассмотренными выше, дополнено акцентом на ответственности инвестора за социальные, моральные и экологические последствия реализуемых инвестиционных решений12.

Основными институциональными участниками на рынке социально ответственных инвестиций выступают:

- — социально-ответственные фонды / управляющие компании / инвестиционные банки;

- — эндаумент-фонды, учреждаемые вузами, Н КО и религиозными учреждениями, больницами (это целевые фонды, предназначенные для использования в некоммерческих целях, как правило, для финансирования организаций образования, медицины, культуры);

- — государственные и частные пенсионные фонды;

- — страховые компании;

- — финансовые институты развития местных сообществ;

- — социально ответственные банки.

Кроме того, важными участниками процесса являются различные информационно-аналитические агентства и организации, проводящие профессиональный анализ компаний с точки зрения их социальной ответственности; ассоциации и форумы, осуществляющие информационную поддержку рынка (публикация отраслевых обзоров, индексов, информации об управляющих компаниях и фондах).

В России основными побудительными мотивами к реализации стратегии социально ответственного инвестирования являются внутренние убеждения самих предпринимателей (часто меценатов, филантропов), необходимость выхода на мировой рынок, административное давление, влияние конкурентов и тому подобные факторы. Но в нашей стране предпосылки для развития технологий SRI пока довольно слабы. Это обусловлено прежде всего слабостью финансового рынка, неразвитостью корпоративного права, низкой информированностью населения, отсутствием соответствующей инфраструктуры, а также недоверием потенциальных инвесторов и отсутствием традиций.

Вопрос о создании мотивирующей инфраструктуры и институтов социально ответственных инвестиций является очень важным. На этом, в частности, акцентировали внимание участники круглого стола на тему «Социальные инвестиции бизнеса: актуальные вопросы, российский и зарубежный опыт, прогнозы развития», состоявшегося в июне 2022 г. в Москве в рамках совместного заседания Комитетов по финансовым рынкам и по корпоративной социальной ответственности Ассоциации менеджеров России и Московской торгово-промышленной палаты.

Ассоциация менеджеров России (АМР) — независимая общественная профессиональная организация национального масштаба, которая проводит большую работу, направленную на всестороннее содействие переходу российского делового сообщества к международным стандартам и этическим нормам ведения бизнеса, интеграции России в мировое экономическое пространство, налаживанию конструктивного диалога между властью и бизнесом, формированию позитивного отношения к отечественному бизнесу в обществе и за рубежом.

В рамках Программы развития ООН по продвижению Глобального Договора АМР совместно с Высшей школой менеджмента Санкт-Петербургского государственного университета выпустила три Доклада о социальных инвестициях (2004, 2008, 2022), в которых отражаются как методология анализа процессов социального инвестирования, так и эмпирические данные о масштабах социальной активности российских компаний, отраслевой структуре и динамике социальных инвестиций.

Социальная активность компаний оценивается количественным индексом социальных инвестиций, рассчитываемым по агрегированным показателям: величине социальных инвестиций на одного работника (IL), отношении социальных инвестиций к валовым продажам (IS) и к балансовой прибыли (IP) (табл. 5.2).

Таблица 5.2

Значения индекса социальных инвестиций13

Разновидность индекса социальных инвестиций | 2003 г. | 2007 г. | 2022 г. |

Величина социальных инвестиций на одного работника (//.), руб. | 62 193 | 78 942 | 48 077 |

Отношение социальных инвестиций к валовым продажам (IS), % | 1,96 | 3,76 | 8,56 |

Отношение социальных инвестиций к балансовой прибыли (IP), % | 11,25 | 6,25 | 3,43 |

Величина социальных инвестиций на одного работника среди компаний — участников исследования в 2007 г. колебалась от 27,9 тыс. руб. в перерабатывающей промышленности до 135,9 тыс. руб. у компаний топливного комплекса14.

В Докладе-2022 отмечена важная закономерность, прослеживаемая в выборе направлений социального инвестирования у компаний, участвовавших в аналитическом исследовании (по данным за 2022 г.) — это значительное превалирование двух направлений: развитие персонала (43,5%) и поддержка местного сообщества (20,3%). Доли инвестиций в добросовестную деловую практику в отношении потребителей, а также поставщиков и иных деловых партнеров, охрану здоровья и безопасные условия труда персонала, природоохранную деятельность и ресурсосбережение оказались в диапазоне от 2,4 до 12,2% совокупного объема корпоративных социальных инвестиций (табл. 5.3)15. При этом если развитие персонала традиционно является приоритетным направлением корпоративной социальной деятельности российских компаний, то поддержка местного сообщества как направление корпоративного социального инвестирования демонстрирует существенный рост именно в последние годы.

Таблица 5.3

Направления социального инвестирования но секторам экономики

в 2022 г., %*

Сектор экономики | Развитие персонала | Охрана здоровья и безопасные условия труда персонала | Добросовестная деловая практика в отношении потребителей | Добросовестная деловая практика в отношении поставщиков и иных деловых партнеров | Поддержка местного сообщества | Природоохранная деятельность и ресурсосбережение |

Сырьевой сектор | 45,9 | 20.1 | 0,0 | 0,1 | 11.0 | 19,1 |

Окончание

Сектор экономики | Развитие персонала | Охрана здоровья и безопасные условия труда персонала | Добросовестная деловая практика в отношении потребителей | Добросовестная деловая практика в отношении поставщиков и иных деловых партнеров | Поддержка местного сообщества | Природоохранная деятельность и ресурсосбережение |

Перерабатывающий сектор | 42.6 | 6,6 | 10,9 | 0,8 | 15,1 | 15,3 |

Сфера услуг | 42,1 | 7.8 | 3,8 | 6,2 | 34,7 | 2,2 |

В среднем по компа- ниям-рес- пондентам | 43,5 | 11,5 | 4,9 | 2.4 | 20,3 | 12,2 |

* Источник: Ассоциация менеджеров, 2022.

Внутренние и внешние социальные инвестиции компаний, осуществляемые в рамках реализации корпоративных социальных программ, заняли достаточно прочное место в стратегии компаний и становятся частью современной управленческой практики. Социальные программы способствуют достижению долгосрочных конкурентных преимуществ, созданию позитивного имиджа и повышению репутации бизнеса, являются, таким образом, долгосрочными вложениями в нематериальные активы компании.

Несмотря на спорность трактовки благотворительных программ как инвестиций, они прочно вошли в практику сотен российских предприятий крупного, среднего и малого бизнеса. Это повышает внимание к вопросам институционализации процессов развития КСО, совершенствованию характера взаимоотношений государства, его региональных властных структур и бизнеса, поскольку в ряду заинтересованных сторон социально ответственной деятельности корпораций государству принадлежит особая роль. От позиции государства, совершенства правового ноля, регулирующего взаимодействие субъектов, во многом зависят выбор приоритетных направлений и параметры корпоративных социальных инвестиций.

Бизнес заинтересован в государственном поощрении социально ответственного поведения компаний. По проведенным опросам, 94% представителей бизнеса считают, что должна осуществляться материальная поддержка передовых корпораций, 71% — моральная (преобладающая часть респондентов «проголосовала» за обе формы поддержки). Многие компании считают, что социальные инвестиции бизнеса продолжают частично замещать социальные расходы государства.

В массовом сознании предпринимательства КСО продолжает ассоциироваться с PR, и вследствие этого деятельность но управлению социальным инвестированием и решением других вопросов КСО замыкается преимущественно на соответствующих службах (но связям с общественностью и подобными). Это в большой степени объясняется низким уровнем информационной прозрачности социальной деятельности компаний. На возможности использования высокого потенциала социальной активности в значительной мере оказывают влияние региональные и местные власти. Поэтому дальнейшее изложение проблем корпоративной социальной ответственности будет посвящено именно данным вопросам.

Социальное инвестирование в корпорациях

5.1 Социальные инвестиции как метод реализации и управления КСО современной организации

Наиболее прагматичная форма осуществления корпоративной социальной ответственности для нынешнего этапа развития экономики и социальной сферы страны – социальные инвестиции

Социальные инвестиции (СИ) — вид инвестирования, нацеленный на поддержку социально одобренных проектов сообщества, к которым не применяется нормальная рыночная доходность.

Социальные инвестиции обычно отличают от социально ответственного инвестирования (socially responsible investing, SRI). Под последним понимают инвестиционный про-цесс, который рассматривает социальные и экологические последствия инвестиций (как положительные, так и отрицательные), в дополнение к обычному финансовому анализу.

Социально ответственное инвестирование — процесс принятия инвестиционных решений, учитывающий в рамках традиционного финансового анализа социальные и экологические последствия инвестиций.

Иными словами, социально ответственное инвестирование означает учет социальных и экологических аспектов и уровень личных ценностей при осуществлении инвестиционных решений.

Эквивалентное финансирование — форма адресной финансовой помощи, которая заключается в совместном финансировании компаниями, органами государственного управления и некоммерческим сектором социальных программ.

…

Социально значимый маркетинг (cause-related marketing) — форма адресной финансовой помощи, которая заключается в направлении процента от продаж конкретного товара или услуги на проведение социальных программ компании.

Широкое распространение получила такая форма реализации социальных программ, как создание корпоративных социальных фондов и формирование социальных бюджетов.

Корпоративный социальный фонд — фонд, создаваемый корпорацией для реализации ее социальной деятельности.

Социальный бюджет — финансовые средства, выделяемые компанией на реализацию собственных социальных программ.

КСО предполагает добровольное инвестирование части прибыли в общественное развитие через механизм социальных инвестиций41. Под последними можно понимать широкий спектр ресурсов, а именно материальных, технологических, управленческих, финансовых, которые направляются на исполнение социальных программ с учетом того, что в долгосрочной перспективе компания получит социальный / экономический эффект.

СИ, в отличие от благотворительности, сами являются бизнесом, что приносит ощутимые преимущества на рынке, в том числе:

• дополнительные возможности для продвижения товара, PR и рекламы;

• рост стоимости бренда и нематериальных активов;

• получение преимуществ перед конкурентами;

• закрепление и расширение маркетинговой ниши;

• сохранение старых и завоевание новых клиентов;

• развитие партнерских отношений;

• дополнение и расширение возможности влияния на местные сообщества;

• улучшение отношений с местной властью, возможность равноправного диалога с нею;

• создание новостных поводов и оптимизация работы со СМИ;

• развитие новых навыков персонала;

• рост лояльности сотрудников;

• укрепление репутации;

• повышение устойчивости при кризисах;

• снижение возможных рисков бизнеса;

• улучшение финансовых показателей, рост капитализации и прибыльности.

Таблица 10. Основные различия между благотворительностью и социальными инвестициями (СИ)

| Благотворительность как филантропия |

| |||||

| Эмоциональна | Рациональна | |||||

| Не связана с интересами бизнеса | Работают на бизнес-цели | |||||

| Может быть «скрытной» | Прозрачны для общества | |||||

| Необязательна | Часть бизнеса | |||||

| Решения принимаются на основе личных симпатий | Выбор определяется бизнес-интересами | |||||

| Интересы сотрудников, клиентов, акционеров, потребителей и местных сообществ учитываются мало | Учтены интересы всех заинтересованных сторон (стейкхолдеров) | |||||

| Направлена на видимый эффект, а не на долгосрочные цели |

| |||||

| Ограничена сферой благотворительности | Рассматривают все социальные вопросы в комплексе | |||||

| Ограничивается денежными или материальными пожертвованиями |

|

СИ выводят благотворительность за рамки филантропии, становятся частью бизнеса и осуществляются совместно всеми подразделениями компаний. Они становятся ядром, вокруг которого формируется образ и репутация всего бизнеса, позволяют оптимизировать бизнес.

В сущности КСО представляет собой обратный взвешенный отклик на противоречивые ожидания всех заинтересованных сторон, целью которого является устойчивый рост в будущем. Следует подчеркнуть, что социальные программы в рамках КСО компании зачастую позиционируются с позиции потенциального извлечения преимуществ в рамках определенного срока.

Вариативность, ширина и глубина социальных инвестиций компании зависит от краткосрочных / долгосрочных целей компании, конъюнктуры рабочей силы и перспектив бизнеса на мировом уровне.

Социально ответственное инвестирование (Socially responsible investing, SRI) позволяет решить насущные социальные, экологические и экономические проблемы социума. Это своеобразный инструмент воздействия общества на формирование инициатив развития КСО «на местах».

СОИ – это вложение финансовых ресурсов в объекты социальной среды, в некотором смысле бизнес, направленный на решение социально значимых проблем с экономическим интересом. Их основная задача заключается в повышении социальной ориентации экономической системы.

Система социальных инвестиций представляет дифференцированный вектор, направленный на формирование философии «эффективности» в

трехмерном измерении: с точки зрения того, кто создает добавочную стоимость в экономике, с точки зрения конечного потребителя и с позиции общественного мнения (рис. 11).

Рис. 11. Философия «эффективности» посредством социальных инвестиций

Социальные инвестиции способны формировать больший вклад в создание добавленной ценности на уровне страны, нежели системные инвестиции в количественный рост экономики. Персонал, осознающий высокую степень социальных капиталовложений в собственный уровень жизни, мотивирует себя к более качественной реализации обязанностей не только в рамках заданной компетенции, но и в контексте командной работы.

Если сотрудник заинтересован только в выполнении своих непосредственных функций, а остальная часть производственного процесса его не тревожит, возникают многочисленные проблемы на смежных участках, что рано или поздно отражается на экономике предприятия.

Если труд сотрудников, уровень жизни и качество потребления не приведены к единому знаменателю, сложно сформировать качественный рост экономики (рис. 12).

Рис. 12. Эффективный равновесный баланс социальных инвестиций

Социальные инвестиции позволяют развивать корпоративную культуру компаний, прививать мотивацию к творческому росту. Важно, чтобы сотрудники стремились проявлять инициативу, стараясь внести вклад в общее дело. В этом заключается принцип синергетического эффекта от социальных инвестиций.

Социальные инвестиции – это вложение в человеческий капитал, в

результате чего он аккумулируется и совершенствуется, растет валификация, производительность труда и качество продукции на выходе.

Итогом является максимизация прибыли всех участников ивестиционного процесса (рис. 13).

Рис. 13. Эффект социальных инвестиций в человеческий капитал

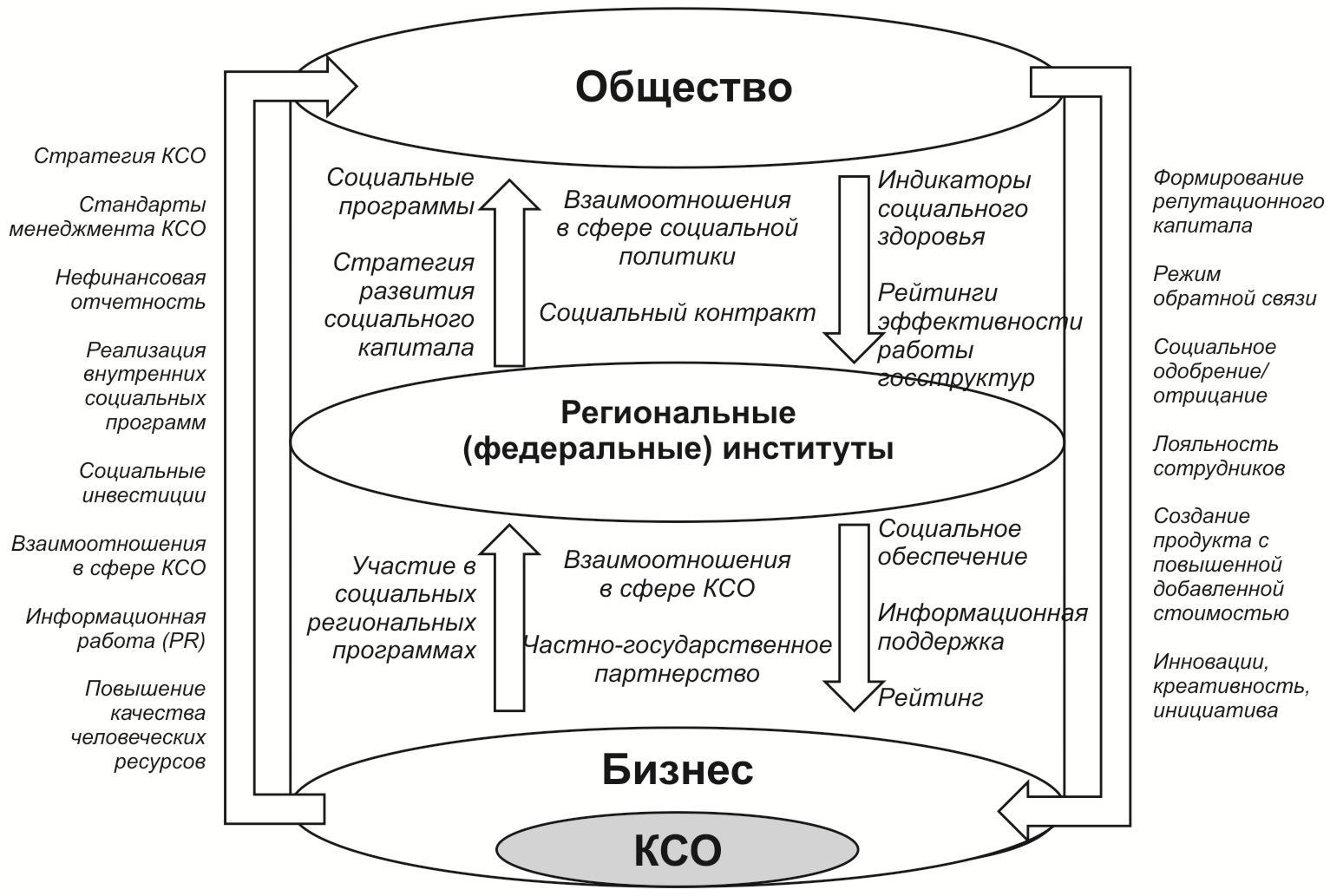

Социальные инвестиции реализуются, как правило, в рамках партнерского союза «бизнес — государство – общество». При этом государственные институты выступают в роли посредника и стимулирующего агента социальных инициатив (рис. 14). Безусловно, КСО является отправной точкой любых капиталовложений в социальный сектор,

поскольку она задает системные рамки и стратегию финансирования.

Социальные инвестиции предполагают не просто прямой доход компании, а определенный бизнес-эффект, под которым понимается позитивно влияющий на деятельность экономического субъекта результат, не выраженный в денежной форме, но имеющий отсроченный эффект. В целом,

социальное инвестирование – это долгосрочное вложение средств с целью улучшения качества жизни людей посредством создания новых технологий и механизмов распределения средств среди различных групп населения с учетом их потребностей.

Рис. 14. Социальные инвестиции в рамках партнерского союза «бизнес-

государство – общество»

§

В России

Наиболее прагматичная форма осуществления корпоративной социальной ответственности для нынешнего этапа развития экономики и социальной сферы страны – социальные инвестиции. Анализ последних тенденций участия российского бизнеса в жизни общества демонстрирует происходящий переход от традиционной «хаотичной» благотворительности к социальному инвестированию.

Наиболее приемлемой формой реализации КСО в сложившихся для российских корпораций условиях являются социальные инвестиции, под которыми понимаются материальные, технологические, управленческие или иные ресурсы, а также финансовые средства компании, направляемые на реализацию социальных программ. Доступность такой формы широкому кругу корпораций обеспечивает оптимальный механизм инвестирования, который представляет собой согласованный участниками процесса социального инвестирования набор взаимосвязанных правил, процедур, способов, технологий и т.п. по осуществлению (как правило, из чистой прибыли) добровольных вложений бизнеса (социального инвестора) в определенную сферу (программу) внутрикорпоративного развития и/или развития внешней социальной среды, направляемых с учетом действующих международных стандартов на достижение стратегических и тактических целей в предположении получения социального, экономического или имиджевого эффекта.

…

Широкий диапазон применения данной формы реализации КСО обусловлен тем, что имеет большой выбор вариантов оформления механизма, в том числе: по процедуре в пределах компетенции социального инвестора; по соглашению между участниками; в соответствии с нормативно-правовыми актами определенного уровня (местный, региональный, федеральный и др.); в соответствии с международными стандартами; без регламента. Различными могут быть варианты направления инвестиций, в частности, они могут направляться на профессиональную подготовку кадров как внутри компании, так и за ее пределами; охрану здоровья и безопасные условия труда; социально-ответственную реструктуризацию; природоохранную деятельность и ресурсосбережение; развитие местного сообщества; добросовестную деловую практику, развитие инфраструктуры. В соответствии с направлениями социальных инвестиций они могут обеспечиваться такими источниками как текущие расходы, прибыль до налогообложения, чистая прибыль, нефинансовые инвестиции. Дело бизнеса — не благотворительность как филантропия и альтруизм, а рационально выстроенные, оптимизирующие условия развития самого бизнеса социальные инвестиции (СИ) и социальное партнерство (СП).

Результаты исследований, проведенных Ассоциацией Менеджеров России, позволяют утверждать, что, несмотря на ряд серьезных факторов, дестимулирующих частный сектор от раскрытия информации о социальных инвестициях, фактический сдвиг в сторону раскрытия уже произошел, в первую очередь, в эшелоне крупных и транснациональных корпораций.

Накоплена критическая масса российских компаний, которые осознают факт необходимости добровольного (не регулируемого законодательно) повышения информационной прозрачности своей социальной деятельности как стратегически оправданный шаг, нацеленный на повышение капитализации компаний.

Таблица 11. Структура отраслевых социальных инвестиций по

направлениям использования (в % от общего объема социальных инвестиций)

| Отрасли экономики | Развитие персонала | Охрана здоровья | Ресурсосбережение | Добросовестная деловая практика | Развитие местного сообщества | Другое |

| Топливный комплекс | 37,0 | 6,1 | 35,5 | 5,5 | 10,9 | 4,9 |

| Цветная металлургия | 36,4 | 15,5 | 37,7 | 2,2 | 7,0 | 1,0 |

| Черная металлургия | 47,8 | 7,0 | 32,0 | 1,3 | 10,5 | 1,6 |

| Электроэнергетика | 40,7 | 9,1 | 42,0 | 1,3 | 4,9 | 1,8 |

| Лесная и деревообрабатывающая промышленность | 48,4 | 9,7 | 15,9 | 1,7 | 16,9 | 7,2 |

| Машиностроение | 61,8 | 6,8 | 5,5 | 15,5 | 9,0 | 1,2 |

| Производство потребительских товаров и услуг | 47,1 | 10,1 | 11,7 | 1,2 | 20,2 | 9,4 |

| Химическая промышленность | 42,9 | 11,2 | 35,1 | 1,2 | 5,5 | 3,8 |

| Профессиональные услуги | 49,1 | 45,1 | 0,6 | 5,2 | 0,0 | 0,0 |

| Сервис | 79,1 | 0,4 | 0,0 | 9,9 | 10,5 | 0,0 |

| Телекоммуникации | 70,0 | 10,8 | 0,4 | 1,9 | 3,1 | 13,5 |

| Транспорт | 58,4 | 33,0 | 2,9 | 1,5 | 2,8 | 1,1 |

| Финансовый сектор | 75,9 | 0,0 | 0,0 | 6,9 | 17,0 | 0,0 |

| Торговля | 59,0 | 10,6 | 17,7 | 0,0 | 12,7 | 0,0 |

| Межотраслевые холдинги | 31,7 | 13,8 | 18,6 | 0,9 | 20,9 | 14,0 |

| В среднем | 52,3 | 12,6 | 17,0 | 3,7 | 10,1 | 4,0 |

В целом по России социальные инвестиции направлены преимущественно на «внутренние» программы – развитие человеческого капитала компаний.

Рассмотрим примеры социальных программ российского бизнеса.

Инвестиции в персонал.

В 2022 году открыт корпоративный университет Группы «Северсталь», который рассматривается как центр управления человеческими ресурсами, исследовательский, информационный, образовательный, методический и консультационный центр.

Инвестиции в здоровье.

Позитивный опыт организации системы охраны здоровья работников существует у Концерна «Газпром». Для сохранения трудовых ресурсов в экстремальных климатических условиях северных широт концерном «Газпром» было принято решение о создании специальной системы здравоохранения в целях реализации комплексного подхода к охране здоровья работающих, профилактике заболеваний и медико-социальной реабилитации.

Разработка и апробация этой системы с 2005 г. проводятся на базе многопрофильного предприятия по добыче и транспортировке природного газа «Надымгазпром», имеющего 30-летний опыт освоения и эксплуатации газовых месторождений в экстремальных условиях Ямало-Ненецкого автономного округа.

Для снижения заболеваемости с временной и стойкой утратой трудоспособности среди работников ООО «Надымгазпром» медико-санитарной частью проводятся многопрофильные лечебно-профилактические мероприятия в соответствии с комплексной программой медицинской профилактики и реабилитации состояния здоровья персонала, утвержденной приказом генерального директора.

Комплексная программа медицинской профилактики и реабилитации состояния здоровья персонала ООО «Надымгазпром» содержит три основных направления деятельности, проводимых в зависимости от групп здоровья, профессии, вида организации труда, возраста, северного стажа работающих. Это профилактические мероприятия, реабилитационные курсы лечения и динамический мониторинг состояния здоровья членов трудового коллектива.

Программа медицинской профилактики предусматривает приближение здравпунктов первичной медико-санитарной помощи к рабочим объектам, контроль промышленной и коммунальной санитарии, проведение ежегодной диспансеризации, профилактику как инфекционных, так и неинфекционных заболеваний, в том числе с применением медикаментозных средств, повышающих защитные силы организма и его устойчивость к экстремальным климатическим условиям Крайнего Севера.

Апробация различных современных медицинских профилактических и восстановительных технологий позволило выбрать наиболее эффективные для жителей Крайнего Севера. Была создана трехэтапная модель реабилитации здоровья работающих. Первый этап — рекреационные оздоровительные комплексы на предприятиях и в вахтовых поселках, второй — Центры медицинской профилактики и реабилитации амбулаторного и стационарного типов ведомственной медико-санитарной части. Третий этап реабилитации предусматривает санаторно-курортное лечение в других регионах.

Посещения медико-санитарной части ООО «Надымгазпром» с лечебно-профилактической целью из расчета на 1 работающего за 8 лет ее существования возросли с 6 до 51 в год, из них две трети выполняется для профилактики и реабилитации.

Создание системы промышленной профилактической медицины в «Надымгазпроме» и предоставленные администрацией предприятия возможности профилактики заболеваний и восстановления здоровья усилили социальную защиту членов трудового коллектива, позволили не только снизить заболеваемость с временной утратой трудоспособности, но и уменьшить первичный выход на инвалидность и смертность работников предприятия, несмотря на то, что 70% его персонала имеют северный стаж свыше 10 лет.

Компания «РУСАЛ» создала систему корпоративного медицинского обслуживания на базе поликлиник своих предприятий, нацеленную на профилактику профессиональных заболеваний. Составными элементами этой системы стали проверки соответствия предприятий стандартам безопасности, модернизация оборудования, пропаганда здорового образа жизни. В результате число пострадавших на производстве сократилось за четыре года на 51%, а количество рабочих дней, пропущенных в связи с травмами – на 40%.

На ОАО «Северсталь» реализуется целевая комплексная программ «Здоровье». На основе анализа причин заболеваемости разработаны приоритетные направления ее профилактики, материальное и моральное стимулирование работников, ведущих здоровый образ жизни. За 9 месяцев реализации программы заболеваемость сократилась на 11,5%, а экономический эффект составил 11 млн. рублей.

Дополнительное пенсионное обеспечение.

Пенсионные программы ГНК «Российский никель» способствуют ротации кадров и стимулируют работников, достигших пенсионного возраста, переезжать на постоянное место жительства в более благоприятные климатические зоны. Так, программа «Шесть пенсий», действующая с 2009 года, предполагает выплату пенсионерам, уехавшим из Норильска, в течение двух лет материальной помощи в размере 6 государственных пенсий. С 2022 года Компания ввела в действие программу «Пожизненная профессиональная пенсия», которая при выполнении определенных условий дает возможность работникам получать пожизненно ежемесячную корпоративную пенсию, размер которой равен двум трудовым пенсиям. С 2022 года всем увольняющимся и выезжающим из Норильска пенсионерам из непрофильных подразделений Компании предоставляется единовременная денежная выплата, дифференцированная в зависимости от стажа работы. С конца 2022 года высококвалифицированным рабочим и ИТР предложена программа «Солидарная корпоративная пенсия» (формируется на основе совместного участия работодателя и работника). Благодаря этим и другим пенсионным программам около 10 тыс. пенсионеров «Норильскникеля» смогли уехать на «материк», освободив рабочие места и социальную инфраструктуру более молодым кадрам.

Развитие местного сообщества.

В Свердловской области 20 предприятий Группы «СУАЛ» и главы администраций 13 муниципальных образований заключили соглашение о социальном партнерстве. Были образованы Координационный совет и рабочая группа по обеспечению соглашения. Совместно разрабатываются и реализуются программы социально-экономического развития территорий, охраны окружающей среды, решения социальных вопросов работников предприятий и горожан, организации отдыха и оздоровления детей, временного трудоустройства подростков во время каникул и др.

Можно назвать еще целый ряд направлений социальных инвестиций, реализуемых частными компаниями. Это содействие реформе ЖКХ (ОАО ГМК «Норильский никель»), стипендиальные программы (Благотворительный фонд Потанина), поддержка национального искусства (Альфа Банк») и др.

В то же время, не следует преувеличивать социальную активность российского бизнеса. Ресурсный бизнес, особенно на севере, более склонен, еще по старой советской традиции, проводить политику «взять ресурсы», а не закрепиться на Севере.

Особенно мало внимания уделяется природоохранной деятельности, сохранению естественной среды обитания коренных малочисленных народов, развитию социальной инфраструктуры территорий.

5.3 Стратегии социально ответственного инвестирования

В США различают три направления социально ответственного инвестирования.

1. Первое – «просеивание» (screening) или выбор для инвестиционного портфеля бумаг тех компаний, которые отвечают заданным социальным или экологическим критериям. «Просеивание» может осуществляться по принципу исключения («negative» или «avoidance» screening), что предполагает удаление из списка рассматриваемых объектов для инвестирования компаний, чья продукция или деловая практика противоречат этическим или моральным ценностям инвестора. Но в последнее время большую популярность обретает «positive screening» или «просеивание», предполагающее целевой поиск бумаг тех компаний, которые характеризуются положительным влиянием на развитие общества и вносят вклад в дело защиты окружающей среды.

Так как процесс «просеивания» требует значительных усилий и временных затрат на изучение корпоративной политики и деловой практики компаний, большинство социально сознательных инвесторов не могут осуществлять его самостоятельно и предпочитают для вложения своих средств обращатьсявсоциально ответственные взаимные фонды.

Портфель социально ответственного взаимного фонда формируется профессиональными менеджерами и аналитиками, которые при оценке компаний учитывают множество аспектов, от характера производимой ими продукции и влияния их деятельности на окружающую среду до проводимой политики занятости. Фильтры, используемые социально ответственными взаимными фондами для отбора бумаг для своего портфеля, могут быть самыми различными, и каждый инвестор в зависимости от своих приоритетов имеет возможность выбрать для своих денег «правильный» фонд.

По статистике, собранной Социальным Инвестиционным Форумом (Social Investment Forum) за период 2005-2022 гг., самым частым фильтром при формировании социально ориентированных портфелей является производство табака. Такие критерии как экология, права человека, недискриминационная политика занятости, азартные игры, производство алкоголя и оружия также используются достаточно часто, в более чем 50% «просеянных» портфелей (screened portfolios).

Таблица 12. Критерии отбора (фильтры), используемые при формировании социальных портфелей

| Широко используемые фильтры (применяются в 50% или более «просеянных» портфелей) | Обычно используемые фильтры (применяются в 30% — 49% «просеянных» портфелей) | Специальные фильтры (применяются менее чем в 30% «просеянных» портфелей) |

| • Табак • Экология • Права человека • Недискриминацион-ная политика занятости • Азартные игры • Алкоголь • Оружие | • Трудовые отношения • Опыты на животных / Защита животных • Участие в местных инвестиционных программах • Благотворительная деятельность | • Вознаграждение управляющих • Аборты / Контроль над рождаемостью • Международные стандарты труда |

Конечно, было бы слишком наивно полагать, что можно найти совершенные во всех отношениях компании. Оборонная компания, производящая оружие, может выступать активным сторонником расширения участия рабочих в управлении предприятием. Другая компания, изготавливающая мебель из переработанных материалов, может в процессе производства иметь токсичные отходы.

Поэтому социально ответственные фонды вынуждены выбирать между компаниями, имеющими сильные и слабые стороны, в зависимости от принятой комбинации социальных и экологических фильтров и количественных критериев. Примером количественного критерия отбора может быть процентное ограничение доли доходов от «плохой» деятельности в общей сумме доходов компании. Некоторые фонды имеют строгие критерии для отбора компаний, бумаги которых могут быть включены в их портфель, другие снисходительно относятся к тем компаниям, которые встали на путь исправления своего неправедного поведения и порочной деловой практики.

На конец 2022г. в США было зарегистрировано 230 социально ответственных взаимных фондов с активами в 153 млрд. долл. В 2009 г. фондов, использующих при построении портфеля социальные и экологические фильтры, было 168. Сегодня социальные фонды присутствуют почти во всех категориях взаимных фондов: фонды акций, облигаций, сбалансированные, иностранные, индексные, денежного рынка.

Наилучшие результаты по итогам 2022г. показали социальные фонды из тех же категорий, которые лидировали и среди традиционных взаимных фондов: фонды стоимости (недооцененных акций), фонды акций малой и средней капитализации и фонды фиксированного дохода имели самую высокую доходность и испытали наибольший приток клиентских средств. Таким образом, еще раз упомянем, что следование экологическим и социальным ценностям совершенно не исключает хорошую доходность на инвестиции.

Согласно расчетам SocialFunds.com, взаимные фонды, использующие социальные или экологические критерии при отборе ценных бумаг для своего портфеля, показывают результаты, вполне сравнимые с финансовые результатами традиционных взаимных фондов. В 2022г. 6 из 57 социальных взаимных фондов, отслеживаемых SocialFunds.com, входили в число 10% взаимных фондов — лидеров по соответствующим категориям, 16 социальных фондов закончили год в верхней четверти списка всех фондов своей категории, и, наконец, 34 социальных фонда показали лучшие результаты по сравнению с половиной всех фондов своей категории. Эти данные опровергают сложившееся мнение, что социальные фонды отстают от среднерыночных показателей.

Наиболее известные семейства социально ответственных взаимных фондов — Calvert, Parnassus и Domini.

При огромном многообразии социально ответственных фондов есть вероятность, что любой инвестор найдет фонд, соответствующий его целям и принципам. Существует целая категория религиозных фондов, созданных специально для инвесторов, не желающих противоречить канонам своей веры. Фонды семейства MMA Praxis удовлетворяют строгим правилам протестантов-меннонитов, фонды Amana созданы для инвестиций правоверных мусульман, а фонды семейства Catholic Values и фонд Noah Fund подойдут для католиков.

Средний уровень расходов для социально ответственных взаимных фондов составляет от 1,53% до 2,00%. Этот показатель существенно ниже для большинства индексных социальных фондов. Так, в семействе фондов Vanguard появился Calvert Social Index Fund с уровнем расходов 0,25%, а компания TIAA-CREF предложила фонд Social Choice Equity fund, имеющий уровень расходов 0,27% (табл.13).

Таблица 13. Социально ответственные индексные фонды

| Название фонда | Символ | Уровень расходов, % | С начала 2002г. | 1год | 3 года* | 5 лет* |

| Domini Social Equity | DSEFX | 0,94 | -3,62 | -17,05 | -5,09 | 8,02 |

| Walden/BBT Domestic | WDSIX | 0,75 | -4,50 | -16,66 | — | — |

| Walden/BBT International | WISIX | 1,00 | -6,83 | -24,49 | — | — |

| TIAA-CREF Social Choice Equity | TCSCX | 0,27 | -3,99 | -16,92 | — | — |

| Vanguard Calvert Social Index Fund | VCSIX | 0,25 | -4,38 | -18,56 | — | — |

| S&P 500 | — | — | -4,47 | -17,15 | -3,46 | 7,72 |

* среднегодовая доходность

Источник: Morningstar, данные на 08.02.2022

2. Второе направление социально ответственных инвесторов получило название «активность в роли акционеров» (shareholder activism или shareholder advocacy). Инвесторы выступают совладельцами компаний, в акции которых они инвестировали свои средства, и из статуса акционера вытекают их права и обязанности. Все большее число социально ориентированных инвесторов используют свою роль совладельцев для того, чтобы поднимать волнующие их вопросы в отношении деятельности или деловой практики компании.

Акционеры могут заострить внимание на социальных или экологических проблемах в диалоге с управляющими компании, в выступлениях и голосовании на собрании акционеров или могут попросту выразить свой протест через изъятие капиталовложений. Эти возможные действия представляют собой как бы три уровня вовлеченности, но они преследуют единую цель — информировать менеджмент компании о том, как относятся к ее деловой практике и корпоративной политике акционеры и прочие заинтересованные лица, называемые stakeholders, будь то потребители, служащие или поставщики.

Активность акционеров и скоординированность их действий при решении социальных и экологических вопросов постоянно растет.

Таблица 14. Действия акционеров в 2022 г.

| Громкие имена под прицелом акционеров | Преследуемая акционерами цель |

| 1 | 2 |

| Disney, Federated Department Stores, Gap, Kohl’s, McDonald’s, Nike, Wal-Mart | Отчет о критериях выбора поставщиков и субподрядчиков в целях повышения трудовых стандартов |

| ALCOA, Caterpillar, Chiquita, General Electric, Honeywell, Johnson & Johnson, Lucent Technologies | Выравнивание стандартов международной деятельности, особенно в области прав человека, трудовых отношений, использования детского и подневольного труда |

| Abbott Labs, American Home Products, Bristol Myers Squibb, Eli Lilly, Merck, Pharmacia, Schering-Plough | Создание ограничений для роста цен и обеспечение доступности лекарств большему числу людей |

| Albertson’s, Anheuser-Busch, Aventis SA, Campbell Soup, Dow Chemical, Hain Celestial Group, Hershey Foods, Kroger, McDonald’s, Monsanto, | Нанесение соответствующей маркировки на генетически модифицированные продукты или прекращение их производства и распространения до подведения результатов дополнительных тестов на их безопасность |

Продолжение табл. 15

| 1 | 2 |

| PepsiCo, Starbucks, Sysco, Tricon Global (Taco Bell/KFC) | для здоровья; исследование рисков дальнейшего использования генетически модифицированных продуктов. |

| Philip Morris | Принятие на себя обязательства направлять, по крайней мере, 50% благотворительных отчислений больным, страдающим раком легких, приобретенным в результате курения |

| Eastman Kodak, Whirlpool | Увеличение среди работающих доли лиц с физическими недостатками (прием на работу инвалидов) |

| BP Amoco, Chevron, ExxonMobil, Phillips Petroleum | Отчет об экологических последствиях бурения нефтяных и газовых скважин в арктическом национальном заповеднике (Arctic National Wildlife Refuge) на Аляске |

| PepsiCo, Coca-Cola | Решение проблемы переработки тары и упаковки |

| Apple, Compaq, Dell, Hewlett Packard, Gateway, IBM | Утилизация устаревших компьютеров |

3. Третье направление социально ответственных инвесторов связано с участием в социальных инвестициях — это «местные инвестиционные программы» (community investing). Средства, предоставленные инвесторами в рамках этих программ, в виде финансирования под низкий процент направляются людям, принадлежащим к малообеспеченным слоям населения, находящимся в неблагоприятных экономических условиях и проживающим в бедных городских и сельских районах США и в отсталых развивающихся странах. Без существования подобных программ эти люди не имели бы возможности получить доступ к заемным средствам в традиционных финансовых институтах.

Банки местного развития (community development banks) и кредитные союзы направляют деньги своих вкладчиков на займы для финансирования строительства муниципального жилья по доступным ценам, на развитие малого бизнеса, помощь малообеспеченным гражданам и прочие местные проекты. Существуют специальные фонды взаимопомощи (community development loan funds), являющиеся некоммерческими организациями, которые предлагают финансовые ресурсы для аналогичных проектов в районах, где население имеет доходы ниже среднего уровня. Все эти меры призваны способствовать выравниванию уровня жизни в различных районах страны и сглаживать социальную напряженность.

«Социальная прибыль» от местного инвестирования часто компенсирует инвесторам не очень высокие финансовые результаты, принося им бесценную добрую репутацию среди членов общины и удовлетворение от сознания того, что их деньги работают во благо многих людей.

§

Международные стандарты корпоративной социальной ответственности

В ряде стран мира все большую роль играют документы, содержащие нормативные требования, политическую линию и процедуры, определяющие социальную ответственность бизнеса в первую очередь в областях, определенных Всемирной декларацией прав человека, конвенцией ООН по правам детей, конвенциями и рекомендациями МОТ и других международных организаций.

Современные международные стандарты корпоративной социальной ответственности и нефинансовой (в области устойчивого развития) отчетности предусматривают принципы и процессы эффективного взаимодействия компании со своими стейкхолдерами.

На сегодняшний день существует немало различных стандартов, в соответствии с которыми оценивается уровень развития компаний в направлении корпоративной социальной ответственности.

К пяти основным международным стандартам корпоративной социальной отчетности относят:

Глобальный договор ООН ( UN Global Compact ) – международная инициатива Организации Объединенных Наций, которая объединяет на добровольной основе компании из различных стран мира с целью поддержки универсальных принципов экологической и социальной ответственности. Участники Глобального Договора ООН активно продвигают 10 принципов, включающих нормы в области прав человека, достойных условий труда, охраны окружающей среды и противодействия коррупции.

…

Десять принципов Глобального договора включают в себя:

Права человека

Принцип 1. Деловые круги должны оказывать поддержку в соблюдении прав человека, провозглашенных международным сообеством.

Принцип 2. Обеспечить свою непричастность к нарушениямправ человека.

Трудовые отношения

Принцип 3. Деловые круги должны поддерживать свободу ассоциаций и признание на деле права на заключение коллективных договоров.

Принцип 4. Выступать за уничтожение всех форм принуди-тельного труда.

Принцип 5. Выступать за полное искоренение детского труда. Принцип 6. Выступать за ликвидацию дискриминации в сфере

труда и занятости.

Охрана окружающей среды

Принцип 7. Деловые круги должны способствовать предупреж-

дению негативных воздействий на окружающую среду.

Принцип 8. Предпринимать инициативы,направленные на по-вышение ответственности за состояние окружающей среды.

Принцип 9. Содействовать развитию и распространению эколо-гически чистых технологий.

Противодействие коррупции

Принцип 10. Противодействовать коррупции во всех ее формах, включая вымогательство и взяточничество.

Глобальный договор представляет собой систему отношений вформе сети, организованной на базе Бюро Глобального договора и шести учреждений ООН:

– Бюро Верховного комиссара по правам человека;

– Программы ООН по охране окружающей среды;

– Международной организации труда;

– Программы развития ООН;

– Организации Объединенных Наций по промышленному развитию;

– Бюро ООН по борьбе с наркотиками и организованной преступностью.

Кроме того, в рамках Глобального договора организовано более 80 местных сетей, функционирующих в качестве добровольных объединений участников Договора, которые осуществляют совместные мероприятия.

Глобальный договор – это уникальная платформа, позволяющая компаниям организовать свою деятельность на основе принципов социальной ответственности. При присоединении предприятия к Глобальному договору компания получает доступ к обширной базе данных ООН по вопросам развития, а также возможность участия в совместных мероприятиях с правительствами стран, деловыми кругами, организациями гражданского общества и другими заинтересованными сторонами.

Запуск российской сети Глобального договора ООН состоялся в апреле 2008 г. в Москве при непосредственном участии Генерального секретаря ООН Пан Ги Муна.

Глобальный договор призывает деловые круги интегрировать Десять принципов в основную деятельность компаний, а также осуществлять проекты и корпоративные мероприятия, которые содействуют претворению в жизнь принципов и общих целей ООН.

Одна из главных задач Договора – включение принципов и, следовательно, методов социальной ответственности бизнеса в стратегию корпоративного управления, процессы принятия решений, цепочки создания ценностей компаний.

Принципы Глобального договора вытекают из следующих документов:

• Всеобщая декларация прав человека (1943 г.);

•Декларация Международной организации труда об основополагающих принципах и правах в сфере труда (1998 г.);

• Рио-де-Жанейрская декларация по окружающей среде и развитию (1992 г.);

• Конвенция Организации Объединенных Наций против коррупции .

Идея Договора была выдвинута на Всемирном экономическом форуме в Давосе (Швейцария) в январе 1999 г. Генеральным секретарем ООН Кофи Аннаном, а официальный старт этой инициативе был дан в июле 2000 г. в штаб-квартире ООН (Нью-Йорк, США). Глобальный договор ставит задачу развития принципов социальной ответственности бизнеса, участия в решении наиболее острых проблем общества, как на глобальном, так и на местном уровне. Договор призывает деловые круги руководствоваться в своей деятельности десятью основополагающими принципами в области соблюдения прав человека, трудовых отношений, охраны окружающей среды и борьбы с коррупцией. В рамках Договора создаются условия для сотрудничества частного бизнеса с учреждениями ООН, международными организациями труда, неправительственными организациями и другими сторонами, заинтересованными в развитии более доступного и справедливого глобального рынка.

Цель Глобального договора – содействовать формированию общих ценностей и принципов, которые придадут глобальному рынку человеческое лицо.

К Глобальному договору уже присоединились около 3000 компаний из всех регионов мира, представляющих самые разные отрасли экономики. У всех этих компаний имеются две общие отличительные особенности — они являются лидерами в своей отрасли и стремятся к ответственному решению вопросов глобального развития с учетом интересов широкого круга заинтересованных сторон, включая работников предприятий, инвесторов, клиентов, деловых партнеров и представителей общественности. Руководители корпораций, участвующих в Глобальном договоре, считают, что глобализация, которую несколько лет назад многие считали закономерной и неизбежной тенденцией экономического развития, на самом деле отличается хрупкостью и неопределенностью перспектив. Цель создания Глобального договора — помочь организациям в переосмыслении ими своих стратегий и конкретной деятельности с тем, чтобы глобализация была выгодна всем, а не узкому кругу избранных. Глобальный договор не является нормативной базой или сводом норм поведения. В его цели не входит также контроль за политикой и методами управления. Не является он и спасительной гаванью для тех компаний, которые лишь декларируют свое участие, не руководствуясь при этом на практике принципами Глобального договора. Договор является добровольной инициативой, направленной на создание глобальной основы для содействия устойчивому экономическому росту и повышению уровня гражданской ответственности посредством активного и творческого участия в этом процессе руководителей корпораций.

Организацией ООН по промышленному развитию (UNIDO) и REAP (Responsible Entrepreneurs Achievement Programme) разработан и представлен на официальном сайте инструмент для поддержки малых и средних предприятий, которые хотят оценить свою деятельность в области корпоративной социальной ответственности. Он основан на 10 принципах «Глобального договора ООН» и подходе «triple-bottom-line» UNIDO, сочетающем финансовые, экологические и социальные данные при оценке компании и включает детализированную оценку и описание различных аспектов социальной ответственности.

GRI (Global Reporting Initiative) – стандарт, наиболее полно охватывающий деятельность компании и самый распространенный в мире стандарт социальной отчетности; описывает экономический, социальный и экологический прогресс компании. Понятный по логике использования он популярен среди компаний-новичков, которые пытаются пробовать собственные силы в практике нефинансовой отчетности. Однако его цель заключается в более глобальных вещах – способствовать устойчивому развитию бизнеса в целом.

Стандарт предусматривает систему показателей по всем направлениям устойчивого развития в соответствии с концепцией «троичной результативности деятельности» (Triple Bottom Line). Уже третье поколение этого стандарта отчетности G3 (введен в действие в конце 2006 г.) включает 121 элемент стандартной отчетности, в том числе 9 экономических, 30 экологических и 40 социальных показателей, позволяющих в первую очередь стейкхолдерам, а также широкой общественности правильно оценивать уровень социальной ответственности той или иной компании. На сегодняшний день международной отчетностью в области корпоративной социальной ответственности и устойчивого развития уже охвачено порядка 4000 ведущих компаний мира.

Стандарт AA 1000 (Account Ability 1000) разработан в 1999 г. –

дополняет GRI, определяя процедуры подготовительной фазы и верификации социальных отчетов, устанавливая показатели эффективности и релевантности. Он способствует повышению подотчетной политики бизнес-

сообщества социуму, имеет универсальный характер. Им активно пользуется малый и средний бизнес, поскольку их влияние на общество не столь значительно на единицу компании.

ISO 14000 – стандарт описывает социальную ответственность корпорации в соблюдении экологических требований на производстве;

ISO 26000. С 2005 г. разрабатывается версия нового международного стандарта социальной ответственности ИСО 26000 — последовательного руководства для организаций о том, как внедрять социальную ответственность шаг за шагом. Главной целью и задачей этого документа является внедрение единой терминологии корпоративной социальной ответственности и разработка руководства по внедрению социальной ответственности для всех организаций, а не только для бизнес-компаний. К процессу разработки стандарта привлечены представители правительств, бизнес-компаний, организаций защиты прав потребителей, общественных организаций, профсоюзов, исследовательских институтов (около 400 экспертов из 80 стран мира).

Впервые к процессу разработки стандарта Международная организация стандартизации (ею разработано около 16000 стандартов) привлекла общественные структуры. На международном уровне процесс возглавляют два института стандартизации — один из развитой страны (Швеция), второй — из развивающейся (Бразилия). Официально заявлено, что стандарт будет добровольным, без сертификации третьей стороной. Четвертая версия стандарта провозглашает, что социальная ответственность — это ответственность организации за влияние своих решений и деятельности на общество и окружающую среду, реализующаяся через прозрачное и этическое поведение.

SA 8000 («Социальная защита») – стандарт ответственности, разработанный Social Accountability International`s; устанавливает нормы ответственности работодателя в области условий труда: основной акцент на правах человека и здоровье; устанавливает требования к социальным аспектам кадровой политики производителей и поставщиков. Стандарт SA 8000 успешно интегрируется со стандартами ИСО 9001:2000, ИСО 14001:2004, OHSAS 18001:1999.

Первая версия стандарта SA 8000 была разработана Агентством по аккредитации Совета по экономическим приоритетам (Council on Economic Priorities Accreditation Agency – CEPAA) и введена в действие с октября 1997 г. Второе издание SA 8000 введено в 2001 г. Данный стандарт оговаривает требования по социальной ответственности, чтобы позволить компании сертифицироваться по SA 8000.

Стандарт считается международным, хотя официально не принят ни одной из международных организаций. Требования стандарта распространяются на любые географические регионы, отрасли промышленности и предприятия (независимо от их размера). Последние должны соблюдать эти требования (как и национальное законодательство), разрабатывать и проводить в жизнь политику, процедуры и методы, обеспечивающие управление указанными выше проблемами, демонстрировать заинтересованным сторонам их соответствие требованиям стандарта.

Высокий статус документа обеспечен тем, что его идеологическую основу составляют:

• Всеобщая декларация прав человека (the Universal Declaration of Human Rights),

• Конвенция ООН по правам детей (UN Convention on the Rights of the Child),

• Конвенция ООН по ликвидации всех форм дискриминации женщин,

• конвенции и рекомендации Международной организации труда и других служб по защите прав человека.

В стандарте 4 раздела, первые три – общие. Четвертый раздел (Требования социальной ответственности) содержит 9 подразделов; восемь рассматривают требования к деятельности, основанные на международных нормах прав человека; девятый — требования к системам менеджмента — предназначен для использования применяемой ранее практики в организационных процедурах и действиях:

1. Детский труд

2. Принудительный труд

3. Здоровье и безопасность

4. Свобода ассоциаций и право на коллективный договор

5. Дискриминация

6. Дисциплинарные порядки

7. Рабочее время

8. Заработная плата

9. Системы менеджмента

Стандарт обеспечивает определение этических критериев при производстве товаров и услуг и удачно дополняет стандарты ИСО серий 9000, 14000 и OHSAS 18001, являясь универсальным средством для практической реализации этической и нравственной деятельности администрации. Таким образом, социальная ответственность компаний выходит на одно из первых мест среди объектов стандартизации в области менеджмента. Их создание — это основа формирования интегрированной системы управления, позволяющей сокращать риски и повышать прибыльность предприятия.

Предприятия, создавшие систему социального и этического менеджмента и прошедшие сертификацию на соответствие требованиям стандарта SA 8000, получают ряд преимуществ.

1. Преимущества для работников:

• сокращение числа аварий на рабочих местах;

• возросшие возможности по организации профсоюзов и коллективному ведению переговоров;

• возможность улучшения условий труда;

• осведомленность об основных трудовых правах;

• возможность общаться непосредственно с работодателем по вопросам трудовых прав;

• доказательство того, что трудовые права — это благо не только для общества, но и для бизнеса;

• улучшение бизнес-деятельности приводит к экономическому росту и созданию новых рабочих мест.

2. Преимущества для работодателей:

• надежный и эффективный способ проявить социальную ответственность;

• улучшение репутации компании и повышение популярности ее торговой марки;

• дополнительные возможности привлекать и удерживать работников;

• повышение качества и рост производительности;

• экономия от сокращения потерянных рабочих дней и снижения числа страховых счетов;

• улучшение отношений с работниками, профсоюзами, компаниями, потребителями, неправительственными организациями и правительством.

3. Преимущества для потребителей и инвесторов:

• четкая и надежная информация для тех, кто при закупках руководствуется этическими критериями;

• полезная информация для социально ответственных инвесторов;

• подтверждение того, что продукты произведены с соблюдением всех гуманитарных норм;

• идентификация компаний, делающих значительные успехи в деле соблюдения всех гуманитарных норм;

• расширение ассортимента товаров и географии производства.

Стандарт «Investors in People» направлен на получение потенциальных и активных выгод посредством постоянного обучения и развития компетентного уровня персонала. Социальная ответственность интерпретируется с позиции ответственности как работодателя, так и полноправного члена общества. В данном стандарте представлены три базовых акцента:

· Разработка стратегического комплекса постоянного совершенствования бизнес-процессов по комплексным результатам, включая социальный критерий эффективности;

· Реализация конкретных локальных инициатив, способствующих достижению принятой социальной стратегии, а также претворение в жизнь стратегического комплекса менеджмента;

· Постоянный мониторинг влияния социальных инвестиций на качество и уровень человеческого капитала, а также их отражение в экономической деятельности компании.

Стандарт «ISAE 3000» разработан в 2000 г., используется широким кругом независимых аудиторов, проверяющих социальную, экологическую,

нефинансовую отчетность, а также отчетность по устойчивому развитию,

систему внутренних коммуникаций и корпоративное управление.

К другим наиболее используемым международным стандартам и индексам корпоративной социальной ответственности можно отнести следующие:

DJSI – индекс устойчивости, наиболее известный фондовый индекс КСО;

Bench Marks – система принципов и стандартов оценки и представления деятельности компаний, следующих принципам глобальной корпоративной социальной ответственности;

CPI – нефондовый индекс КСО (Corporate Philanthropy Index);

используется для сравнительного позиционирования;

CRA – методика интегрированной системы аудита корпора-

тивной устойчивости (Corporate Responsibility Audit);

CRT – развернутая международная программа КСО (The Caux Round Table Principles for Business); принята The Caux Round Table (Круглый стол бизнесменов в Ко);

EII – индекс эконометрического эффекта (Econometric Impact Index); отражает эффект, оказываемый на окружающие компанию местные сообщества;

FTSE – индекс, рассчитываемый независимой компанией экспертов;

FTSE – для организаций, соблюдающих глобальные принципы КСО;

EFQM – (Framework for Corporate Social Responsibility) оценка КСО по Модели совершенства Европейского фонда менеджмента качества;

SI – нефондовый индекс, позволяющий оценить КСО; особое внимание уделяется кадровой политике, социальным программам, преодолению дискриминации.

Отечественный опыт. Учет международных стандартов стал необходим и в связи с тем, что российские компании начали выходить на международный рынок, на котором ведение социально ответственного бизнеса является нормой. Особенно это касается компаний, ориентированных на иностранные инвестиции, для получения которых необходимо ведение социально ответственного бизнеса, свидетельствующего об устойчивости и финансовой стабильности компании, потому что именно такие характеристики не в последнюю очередь делают их привлекательными в глазах иностранных инвесторов.

В России, в настоящее время наиболее часто КСО реализуется через использование механизмов межсекторного социального партнерства, созданных общественными организациями или совместно с бизнес-структурами: через кооперацию в рамках благотворительной деятельности; через участие в бизнес-ассоциациях; через вложения в форме социальных инвестиций.

Наиболее приемлемой формой реализации КСО в сложившихся для российских корпораций условиях являются социальные инвестиции, под которыми понимаются материальные, технологические, управленческие или иные ресурсы, а также финансовые средства компании, направляемые на реализацию социальных программ. Доступность такой формы широкому кругу корпораций обеспечивает оптимальный механизм инвестирования, который представляет собой согласованный участниками процесса социального инвестирования набор взаимосвязанных правил, процедур, способов, технологий и т.п. по осуществлению (как правило, из чистой прибыли) добровольных вложений бизнеса (социального инвестора) в определенную сферу (программу) внутрикорпоративного развития и/или развития внешней социальной среды, направляемых с учетом действующих международных стандартов на достижение стратегических и тактических целей в предположении получения социального, экономического или имиджевого эффекта.

Широкий диапазон применения данной формы реализации КСО обусловлен тем, что имеет большой выбор вариантов оформления механизма, в том числе: по процедуре в пределах компетенции социального инвестора; по соглашению между участниками; в соответствии с нормативно-правовыми актами определенного уровня (местный, региональный, федеральный и др.); в соответствии с международными стандартами; без регламента. Различными могут быть варианты направления инвестиций, в частности, они могут направляться на профессиональную подготовку кадров как внутри компании, так и за ее пределами; охрану здоровья и безопасные условия труда; социально-ответственную реструктуризацию; природоохранную деятельность и ресурсосбережение; развитие местного сообщества; добросовестную деловую практику, развитие инфраструктуры. В соответствии с направлениями социальных инвестиций они могут обеспечиваться такими источниками как текущие расходы, прибыль до налогообложения, чистая прибыль, нефинансовые инвестиции.

Практически все крупные российские компании в последнее время стали развивать у себя специальное направление деятельности, именуемое корпоративной социальной ответственностью. Это находит проявление в том, что они принимают к исполнению специальные программы, направленные на социальное развитие своих трудовых коллективов, в том числе: обеспечение занятости работников, проведение мероприятий по охране труда и промышленной безопасности, изыскание внутренних резервов для повышения заработной платы, организация оздоровительного отдыха работников и членов их семей и т.д. Значительное внимание уделяется повышению образовательного уровня работников и подготовке кадрового резерва компаний, причем, как из действующих сотрудников предприятий, так и посредством поиска талантливой молодежи в учебных заведениях.