Расчёт инвестиций в основной капитал

ИСХОДНЫЕ ДАННЫЕ

Технологический процесс изготовления трансформатора, необходимое оборудование, цена за единицу оборудования и площадь, занимаемая единицей оборудования:

Таблица 1

| Виды работ (операции) | Разряд работ | Нормы времени, н/ч | Наименование оборудования | Цена единицы оборудования, у.е. | Площадь, заним. ед. оборудования, м2 |

| 1. Штамповка пластин для магнитопровода | 0,002 | Пресс и вырубной штамп | |||

| 2. Сборка магнитопровода | 0,007 | Термошкаф | |||

| Р.м. сборщика | |||||

| 3. Штамповка деталей для изготовления катушек | 0,004 | Пресс и вырубной штамп | |||

| 4. Изготовление каркасов катушек | 0,008 | Р. м. сборщика | |||

| 5. Намотка (рядовая) катушек | 0,04 | Намоточный станок | 10 287 000 | ||

| 6. Зачистка и лужение выводов трансформатора | 0,006 | Ванна для лужения | |||

| 7. Обертывание катушек кабельной бумагой | 0,013 | Р. м. сборщика | |||

| 8. Закрепление отдельных частей трансформатора | 0,015 | Р. м. сборщика | |||

| 9. Контрольная | 0,27 | Стол для контроля | |||

| Объем производства, млн шт. | — | 700 000 | — | — | — |

Таблица 2

Нормы расхода основных вспомогательных материалов

| Наименование ПКИ | Единица измерения | Количество на изделие | Цена за единицу, бел.руб. |

| Трансформаторное карбонильное железо | кг | 0,06 | |

| Сталь | кг | 0,05 | |

| Гетинакс для каркаса | м | 0,085 | |

| Провода намоточные | м | 0,7 | |

| Намоточная бумага для прокладок | кг | 0,001 | |

| Нитки | кг | 0,001 | |

| Кабельная бумага | кг | 0,01 | |

| Припой | кг | 0,009 | |

| Клей | кг | 0,001 | |

| Краска белая маркировочная | кг | 0,001 | |

| Спирто-бензиновая смесь | кг | 0,002 | |

| Канифоль | кг | 0,01 |

…

Таблица 3

Наименование комплектующих изделий

| Наименование | Кол-во | Цена за единицу, р. |

| 1.Крепежные скобы | ||

| 2.Втулка | ||

| 3.Каркасы намоточные | ||

| 4.Основания | ||

| 5.Крышки | ||

| 6.Ферриты | ||

| 7.Подстроечные сердечники |

Таблица 4

Соотношение в процентах отдельных видов основного капитала

по отношению к рабочим машинам и оборудованию (данные условные),%

| Виды и группы основного капитала | % |

| Силовые машины и оборудование | |

| Транспортные средства | |

| Вычислительная техника и оргтехника, | |

| Прочие основные фонды |

Таблица 5

Группировка амортизируемых объектов по диапазонам сроков полезного использования и производных от них линейных норм амортизации

| Группа основных фондов | Сроки полезного использования, в годах | Норма амортизации, линейная годовая, % |

| 1.Здания 1.1. Здания особой капитальности 1.2. Здания высокой капитальности | 80-125 50-80 | 0,80-1,25 1,25-2,0 |

| 2. Машины, механизмы, оборудование, включая оборудование связи, измерительные и регулирующие, приборы и устройства. | 3-14 | 7,14-33,33 |

| 3. Транспортные средства | 3-40 | 2,50-33.33 |

| 4. Вычислительная техника | 3-14 | 7,14-33,33 |

| 5. Прочие основные фонды | 5-15 | 6,60-20 |

Количество рабочих дней: 259

Количество смен на предприятии: 2

Продолжительность смены,ч.:8

Стоимость кв. м. сладских помещений,$:700

Коэффициент использования оборудования:

| · Пресс и вырубной штамп — 1.05 |

| · Термошкаф — 1.05 |

| · Р.м. сборщика — 1.05 |

| · Пресс и вырубной штамп- 1.05 |

| · Р. м. сборщика- 1.05 |

| · Намоточный станок- 1.05 |

| · Ванна для лужения- 1.05 |

| · Р. м. сборщика- 1.05 |

| · Р. м. сборщика- 1.05 |

| · Стол для контроля- 1.05 |

Курс валют:1 $=8100 БР.

РАСЧЁТ ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ

Инвестиции (капитальные вложения) в основной капитал — это единовременные затраты, необходимые для формирования основных фондов или основного капитала предприятия. Капитальные вложения в основной капитал включают капитальные вложения в технологическое оборудование, здания и сооружения, силовые машины и оборудование, вычислительную технику и оргтехнику, производственный и хозяйственный инвентарь, транспортные средства и прочие основные фонды.

Расчёт инвестиций в здания

Инвестиции в здания определяются на основе расчёта производственных площадей. Расчёт производственной площади можно произвести укрупнённым методом, используя для этого укрупнённые нормативы удельной площади, приходящейся на единицу оборудования. Удельная площадь – это площадь, которую занимает каждая единица оборудования, включая ширину проходов и проездов в цехе.

Общая площадь зданий проектируемого предприятия будет включать следующие составляющие:

SЗД= SОБ SA SСК SБЫТ,

где SОБ – площадь, занимаемая оборудованием, м2;

SA – площадь, занимаемая служащими, специалистами и руководителями, м2;

SСК – площадь под складские помещения, м2;

SБЫТ – площадь под санитарно-бытовыми помещениями, м2;

Для расчёта площади административных, складских и бытовых помещений нужно воспользоваться коэффициентами, учитывающими соотношение между этими видами площадей и площадью, занимаемой оборудованием:

SA= SОБ * KA;

SСК= SОБ * КСП;

SБЫТ= SОБ * КБЫТ.

Соответственно КА= 0,5; КСП= 0,4; КБЫТ= 0,3.

Величину инвестиций в здания можно определить по формуле:

КЗД= SЗД * ЦМ,

где SЗД – общая площадь зданий и сооружений, м2;

ЦМ – цена одного м2 = 700 у.е. = 5 670 000 бел. руб.

SОБ = 435 м2;

SA = 435*0,5 = 217,5 м2;

SСК = 435*0,4 = 174 м2;

SБЫТ = 435*0,3= 130,5 м2;

SЗД = 435 217,5 174 130,5= 957 м2;

КЗД= 957 * 5 670 000 = 5 426 190 000 бел. руб.

Расчёт инвестиций в остальные виды основных фондов

Капитальные вложения в остальные виды основных фондов определяются в процентах от стоимости технологического оборудования. Результаты расчёта приведены в таблице 8.

Таблица 8 — Инвестиции в основной капитал

| Виды основных фондов | Проц-е соот-е | Сумма, бел. руб. | |

| 1. Здания и сооружения | —— | 5 426 190 000 | |

| 2. Технологическое оборудование | 290 301 165 | ||

| 3. Силовые машины и оборудование | 75 478 302,9 | ||

| 4. Вычислительная техника и оргтехника | 58 060 233 | ||

| 5. Производственный и хозяйственный инвентарь | 58 060 233 | ||

| 6. Транспортные средства | 98 702 396,1 | ||

| 7. Прочие основные фонды | 6 006 792 330 | ||

| Итого: | — | 5 426 190 000 |

Капитальные вложения в основные средства: К = 5 426 190 000 ден. ед.

РАСЧЕТ ПОТРЕБНОСТИ В СОБСТВЕННОМ

ОБОРОТНОМ КАПИТАЛЕ

Для бесперебойной работы предприятию необходимо определить оптимальный размер оборотных средств, которые будут формироваться за счет собственных средств предприятия.

Процесс определения экономически обоснованной величины собственных оборотных средств называется нормированием оборотных средств.

Нормируются оборотные средства, находящиеся в производственных запасах, незавершенном производстве, расходах будущих периодов, а также в остатках готовой продукции на складе.

Для упрощения расчетов сумма собственных оборотных средств определяется в процентах от капитальных вложений в основные фонды (на нашем предприятии 25%).

Коб Кзд Кпр= 6 006 792 330 р.

Кобор=(Коб Кзд Кпр)*25%= 1 501 698 083 р.

РАСЧЁТ СЕБЕСТОИМОСТИ И ОТПУСКНОЙ ЦЕНЫ ЕДИНИЦЫ ПРОДУКЦИИ

Себестоимость продукции представляет собой выраженные в денежной форме текущие затраты предприятия на ее производство и реализацию. Расчёт полной себестоимости единицы продукции осуществляется по следующим калькуляционным статьям затрат:

— сырьё и материалы;

— покупные комплектующие изделия, полуфабрикаты и услуги производственного характера;

— возвратные отходы;

— основная заработная плата производственных рабочих;

— дополнительная заработная плата производственных рабочих;

— отчисления в фонд социальной защиты населения и на обязательное страхование;

— износ инструментов и приспособлений целевого назначения;

— общепроизводственные расходы;

— общехозяйственные расходы;

— прочие производственные расходы;

— коммерческие расходы.

Расчёт затрат по статье «Основная заработная плата

Производственных рабочих»

В эту статью включаются расходы на оплату труда производственных рабочих, непосредственно связанных с изготовлением продукции, выполнением работ и услуг, которые рассчитываются по формуле

,

,

где  – коэффициент премий, (0,3) ;

– коэффициент премий, (0,3) ;

i – часовая тарифная ставка, соответствующая разряду работ по i-й операции, бел. руб./ч;

i – часовая тарифная ставка, соответствующая разряду работ по i-й операции, бел. руб./ч;

– норма времени изготовление изделия на i-й операции, ч/шт.;

– норма времени изготовление изделия на i-й операции, ч/шт.;

К – количество технологических операций.

Расчет часовой тарифной ставки, соответствующей i–му разряду, осуществляется по формуле:

,

,

где  – часовая тарифная ставка первого разряда, которая определяется делением месячной тарифной ставки первого разряда на количество часов работы в месяц (168 ч), бел. руб./ч.

– часовая тарифная ставка первого разряда, которая определяется делением месячной тарифной ставки первого разряда на количество часов работы в месяц (168 ч), бел. руб./ч.

– тарифный коэффициент, соответствующий i-му разряду.

– тарифный коэффициент, соответствующий i-му разряду.

Месячная тарифная ставка равна 200 000 руб.

Тарифные коэффициенты приведены в таблице 13.

Таблица 13

| Тарифный разряд | |||

| Тарифный коэффициент | 1,35 | 1,57 | 1,73 |

| Часовая тарифная ставка i-го разряда,бел.руб | 1607,142857 | 1869,047619 | 2059,52381 |

Расчёт основной заработной платы представлен в таблице 14.

Таблица 14 — Расчет основной заработной платы производственных рабочих

| Вид работ | Разряд работ | Часовая тариф. ст, бел. руб./ч | Норма времени по операции, ч | Прямая зарплата (расценка), бел. руб. |

| 1. Штамповка пластин для магнитопровода | 0,002 | 1607,142857 | 3,214285714 | |

| 2. Сборка магнитопровода | 0,007 | 1869,047619 | 13,08333333 | |

| 3. Штамповка деталей для изготовления катушек | 0,004 | 2059,52381 | 8,238095238 | |

| 4. Изготовление каркасов катушек | 0,008 | 1869,047619 | 14,95238095 | |

| 5. Намотка (рядовая) катушек | 0,04 | 1869,047619 | 74,76190476 | |

| 6. Зачистка и лужение выводов трансформатора | 0,006 | 2059,52381 | 12,35714286 | |

| 7. Обертывание катушек кабельной бумагой | 0,013 | 1869,047619 | 24,29761905 | |

| 8. Закрепление отдельных частей трансформатора | 0,015 | 1869,047619 | 28,03571429 | |

| 9. Контрольная | 0,27 | 2059,52381 | 556,0714286 | |

| ИТОГО: | 735,0119048 | |||

| ПРЕМИЯ 30% | 220,5035714 | |||

| ОСНОВНАЯ ЗАР.ПЛАТА | 955,5154762 |

Производственных рабочих»

Дополнительная заработная включает выплаты, предусмотренные законодательством о труде и положениями по оплате труда на предприятии. Сюда входят выплаты компенсирующего и стимулирующего характера: оплата очередных и дополнительных отпусков, оплата учебных отпусков, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей, выполнение государственных обязанностей, единовременные вознаграждения за стаж, за звание по профессии, за классность и т.д.

Дополнительная заработная плата рассчитывается по формуле:

,

,

где Нд – норматив дополнительной заработной платы производственных рабочих (15%).

Этот процент устанавливается по статистическим данным предприятия за определённый период как отношение всей суммы дополнительной заработной платы к сумме основной заработной платы.

= 955,5*0,15 = 143,3273214 бел. руб.

= 955,5*0,15 = 143,3273214 бел. руб.

Целевого назначения»

В этой статье отражается доля стоимости специальных инструментов и приспособлений, включая расходы по их ремонту и поддержанию в исправном состоянии.

К инструментам и приспособлениям целевого назначения относятся штампы, пресс-формы, различный специальный инструмент и приспособления, предназначенные только для изготовления данных конкретных изделий.

Затраты по этой статье рассчитываются по формуле:

,

,

где  – норматив расходов по износу специального инструмента и приспособлений, (15%).

– норматив расходов по износу специального инструмента и приспособлений, (15%).

= 955,5 * 0,15 = 143,3273214 бел. руб.

= 955,5 * 0,15 = 143,3273214 бел. руб.

И ПРИБЫЛИ ОТ РЕАЛИЗАЦИИ

АНАЛИЗ БЕЗУБЫТОЧНОСТИ

При оценке эффективности инвестиционных проектов необходимо сделать анализ безубыточности – это аналитический подход к изучению взаимосвязи между издержками и доходами при различных уровнях производства, который предполагает определение точки безубыточности, соответствующей объему продукции, который предприятию нужно произвести и реализовать, чтобы покрыть все затраты без получения прибыли.

Для расчета точки безубыточности можно использовать графический и аналитический (с помощью уравнения) методы.

На графике точка безубыточности соответствует точке пересечения выручки от реализации с общими издержками предприятия, которые представляют сумму переменных и постоянных затрат.

В состав переменных издержек на единицу продукции (  ) включаются затраты на сырье и материалы; комплектующие изделия и полуфабрикаты; основную заработную плату производственных рабочих (см. табл. 10):

) включаются затраты на сырье и материалы; комплектующие изделия и полуфабрикаты; основную заработную плату производственных рабочих (см. табл. 10):

.

.

При построении графика безубыточности переменные издержки будут рассчитываться на объем производства.

Постоянные издержки (  ) можно определить по формуле

) можно определить по формуле

.

.

= 1166418,539 301 004 955,5154762 = 1 468 378,054 бел. руб.

= 1166418,539 301 004 955,5154762 = 1 468 378,054 бел. руб.

= (1523361,386 — 1 468 378,054 )*700 000 = 38 488 332 331,05 бел. руб.

= (1523361,386 — 1 468 378,054 )*700 000 = 38 488 332 331,05 бел. руб.

Для достижения достоверности результата необходимо соблюдение следующих условий:

1. Объем производства продукции равен объему реализации;

2. Цена единицы продукции остается неизменной;

3. Постоянные издержки остаются неизменными для любого объема;

4.Переменные издержки изменяются пропорционально объему производства.

Данные для построения графика представлены в таблице 17

Таблица 17 — Данные для построения графика безубыточности

| N | Ипост | Ипер | В | ОЗ |

| 38488332331,05 | 38488332331,05 | |||

| 38488332331,05 | 14683780544,76 | 21572954526,56 | 53172112875,81 | |

| 38488332331,05 | 58735122179,05 | 86291818106,24 | 97223454510,10 | |

| 38488332331,05 | 117470244358,10 | 172583636212,49 | 155958576689,15 | |

| 38488332331,05 | 440513416342,86 | 647188635796,82 | 479001748673,91 | |

| 38488332331,05 | 1027864638133,33 | 1510106816859,25 | 1066352970464,38 |

Теперь построим график определения точки безубыточности (Рис. 1).

Рис. 1. Графическое определение точки безубыточности

При определении точки безубыточности аналитическим способом используется следующее уравнение:  .

.

Отсюда, точка безубыточности будет равна:  .

.

= 38488332331,05 / (1 797 566,436 – 1 468 378,054 ) = 55867,85 шт.

= 38488332331,05 / (1 797 566,436 – 1 468 378,054 ) = 55867,85 шт.

Анализ безубыточности позволяет определить объем, при котором предприятию будет выгодно производить продукцию.

Производство изделий будет рентабельным т.к. безубыточный объём, равный 55867 шт., меньше планового, равного 700 000 шт.

ВЫВОД

При выполнении технико-экономического обоснования проекта был произведён расчёт капитальных вложений в основной капитал, определена величина собственных оборотных средств, рассчитана себестоимость и цена производимой продукции, определены показатели экономической эффективности инвестиционного проекта. Основные показатели проекта:

· Точка безубыточности = 55867 шт., так как выпуск продукции (700 тыс. шт.) больше точки безубыточности, то производство будет рентабельным.

· Чистый дисконтированный доход за 4 года составляет 959012630201,16 бел. руб.

· Срок окупаемости инвестиций без учета фактора времени 2,08 года, с учётом фактора времени инвестиции окупаются на третий год.

· Расчётная норма прибыли равна 48 %, а рентабельность инвестиций с учетом фактора времени равна 129 %.

На основе полученных результатов можно сделать вывод о целесообразности реализации инвестиционного проекта по производству трансформатора.

ЛИТЕРАТУРА

1. Бабук И.М. Технико-экономическое обоснование производства нового изделия.- Мн., 1999. – 85 с.

2. Буров В.П. и др. Бизнес-план. Методика составления. Реальный пример.- М., 1995.- 88 с.

3. Методические указания по выполнению расчетного решения для студентов специальности 1 — 40 01 02 «Информационные системы и технологии (в экономике)» дневной формы обучения

ИСХОДНЫЕ ДАННЫЕ

Технологический процесс изготовления трансформатора, необходимое оборудование, цена за единицу оборудования и площадь, занимаемая единицей оборудования:

Таблица 1

| Виды работ (операции) | Разряд работ | Нормы времени, н/ч | Наименование оборудования | Цена единицы оборудования, у.е. | Площадь, заним. ед. оборудования, м2 |

| 1. Штамповка пластин для магнитопровода | 0,002 | Пресс и вырубной штамп | |||

| 2. Сборка магнитопровода | 0,007 | Термошкаф | |||

| Р.м. сборщика | |||||

| 3. Штамповка деталей для изготовления катушек | 0,004 | Пресс и вырубной штамп | |||

| 4. Изготовление каркасов катушек | 0,008 | Р. м. сборщика | |||

| 5. Намотка (рядовая) катушек | 0,04 | Намоточный станок | 10 287 000 | ||

| 6. Зачистка и лужение выводов трансформатора | 0,006 | Ванна для лужения | |||

| 7. Обертывание катушек кабельной бумагой | 0,013 | Р. м. сборщика | |||

| 8. Закрепление отдельных частей трансформатора | 0,015 | Р. м. сборщика | |||

| 9. Контрольная | 0,27 | Стол для контроля | |||

| Объем производства, млн шт. | — | 700 000 | — | — | — |

Таблица 2

Нормы расхода основных вспомогательных материалов

| Наименование ПКИ | Единица измерения | Количество на изделие | Цена за единицу, бел.руб. |

| Трансформаторное карбонильное железо | кг | 0,06 | |

| Сталь | кг | 0,05 | |

| Гетинакс для каркаса | м | 0,085 | |

| Провода намоточные | м | 0,7 | |

| Намоточная бумага для прокладок | кг | 0,001 | |

| Нитки | кг | 0,001 | |

| Кабельная бумага | кг | 0,01 | |

| Припой | кг | 0,009 | |

| Клей | кг | 0,001 | |

| Краска белая маркировочная | кг | 0,001 | |

| Спирто-бензиновая смесь | кг | 0,002 | |

| Канифоль | кг | 0,01 |

Таблица 3

Наименование комплектующих изделий

| Наименование | Кол-во | Цена за единицу, р. |

| 1.Крепежные скобы | ||

| 2.Втулка | ||

| 3.Каркасы намоточные | ||

| 4.Основания | ||

| 5.Крышки | ||

| 6.Ферриты | ||

| 7.Подстроечные сердечники |

Таблица 4

Соотношение в процентах отдельных видов основного капитала

по отношению к рабочим машинам и оборудованию (данные условные),%

| Виды и группы основного капитала | % |

| Силовые машины и оборудование | |

| Транспортные средства | |

| Вычислительная техника и оргтехника, | |

| Прочие основные фонды |

Таблица 5

Группировка амортизируемых объектов по диапазонам сроков полезного использования и производных от них линейных норм амортизации

| Группа основных фондов | Сроки полезного использования, в годах | Норма амортизации, линейная годовая, % |

| 1.Здания 1.1. Здания особой капитальности 1.2. Здания высокой капитальности | 80-125 50-80 | 0,80-1,25 1,25-2,0 |

| 2. Машины, механизмы, оборудование, включая оборудование связи, измерительные и регулирующие, приборы и устройства. | 3-14 | 7,14-33,33 |

| 3. Транспортные средства | 3-40 | 2,50-33.33 |

| 4. Вычислительная техника | 3-14 | 7,14-33,33 |

| 5. Прочие основные фонды | 5-15 | 6,60-20 |

Количество рабочих дней: 259

Количество смен на предприятии: 2

Продолжительность смены,ч.:8

Стоимость кв. м. сладских помещений,$:700

Коэффициент использования оборудования:

| · Пресс и вырубной штамп — 1.05 |

| · Термошкаф — 1.05 |

| · Р.м. сборщика — 1.05 |

| · Пресс и вырубной штамп- 1.05 |

| · Р. м. сборщика- 1.05 |

| · Намоточный станок- 1.05 |

| · Ванна для лужения- 1.05 |

| · Р. м. сборщика- 1.05 |

| · Р. м. сборщика- 1.05 |

| · Стол для контроля- 1.05 |

Курс валют:1 $=8100 БР.

РАСЧЁТ ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ

Инвестиции (капитальные вложения) в основной капитал — это единовременные затраты, необходимые для формирования основных фондов или основного капитала предприятия. Капитальные вложения в основной капитал включают капитальные вложения в технологическое оборудование, здания и сооружения, силовые машины и оборудование, вычислительную технику и оргтехнику, производственный и хозяйственный инвентарь, транспортные средства и прочие основные фонды.

§

Основой для расчета инвестиций в основные фонды является определение капитальных вложений в их активную часть – технологическое оборудование, расчет количества которого необходимо производить по его видам, используя исходные данные.

,

,

где  — расчетное количество оборудования i-го вида, шт.;

— расчетное количество оборудования i-го вида, шт.;

– плановый объем выпуска продукции, шт.;

– плановый объем выпуска продукции, шт.;

k – технологические операции, осуществляемые на оборудовании i-го вида;

– трудоёмкость изготовления изделия на j-й операции, осуществляемой на оборудовании i-го вида, нормо-часы;

– трудоёмкость изготовления изделия на j-й операции, осуществляемой на оборудовании i-го вида, нормо-часы;

– эффективный фонд рабочего времени единицы оборудования i-го вида, ч;

– эффективный фонд рабочего времени единицы оборудования i-го вида, ч;

– коэффициент выполнения норм времени на оборудовании i-го вида, который может быть установлен в пределах 1,05 – 1,2.

– коэффициент выполнения норм времени на оборудовании i-го вида, который может быть установлен в пределах 1,05 – 1,2.

Эффективный фонд времени работы единицы оборудования рассчитывается по формуле:

,

,

где ДР – количество рабочих дней в году;

S – количество смен в день;

tСМ – продолжительность смены;

Ки – коэффициент использования оборудования, учитывающий потери времени, связанные с его ремонтом. В зависимости от вида оборудования данный коэффициент может быть установлен в размере 0,96 – 0,99:

Рабочее место сборщика-0,99;

термошкаф, ванна для лужения-0,98;

намоточный станок —0,97;

пресс и вырубной штамп-0,96.

Расчетное количество оборудования округляется до целого числа и называется принятым количеством технологического оборудования (nПР).

…

Результаты расчёта приведены в табл. 6.

Таблица 6

Результаты расчета количества технологического оборудования

| Виды операций | Наименование | Трудоёмкость t | Коэф. Вып. К | Расчётное кол. | Принятое кол. | Фэф |

| 1. Штамповка пластин для магнитопровода | Пресс и вырубной штамп | 0,002 | 1,05 | 0,335156585 | 3978,24 | |

| 2. Сборка магнитопровода | Термошкаф | 0,007 | 1,05 | 1,149108292 | 4061,12 | |

| Р.м. сборщика | 0,007 | 1,05 | 1,137501138 | 4102,56 | ||

| 3. Штамповка деталей для изготовления катушек | Пресс и вырубной штамп | 0,004 | 1,05 | 0,67031317 | 3978,24 | |

| 4. Изготовление каркасов катушек | Р. м. сборщика | 0,008 | 1,05 | 1,3000013 | 4102,56 | |

| 5. Намотка (рядовая) катушек | Намоточный станок | 0,04 | 1,05 | 6,634027253 | 4019,68 | |

| 6. Зачистка и лужение выводов трансформатора | Ванна для лужения | 0,006 | 1,05 | 0,984949965 | 4061,12 | |

| Продолжение таблицы 6 | ||||||

| 7. Обертывание катушек кабельной бумагой | Р. м. сборщика | 0,013 | 1,05 | 2,112502113 | 4102,56 | |

| 8. Закрепление отдельных частей трансформатора | Р. м. сборщика | 0,015 | 1,05 | 2,437502438 | 4102,56 | |

| 9. Контрольная | Стол для контроля | 0,27 | 1,05 | 44,3227484 | 4061,12 |

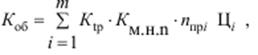

Для расчета капитальных вложений в оборудование используем форму-лу:

где m – виды технологического оборудования;

Кtp – коэффициент, учитывающий транспортные расходы (1,1-1,15);

Км.н.п– коэффициент, учитывающий расходы на монтаж, наладку и пуск оборудования (1,05-1,15);

nпрi– принятое количество оборудования i-го вида, шт.;

Цi – отпускная цена приобретения i-го вида оборудования, ден. ед.;

Таблица 7

| Оборудование | Цi, руб. | nпрi | Км.н.п | Ктр | Кi ,у.е. |

| Пресс и вырубной штамп | 24 300 000 | 1,05 | 1,1 | 28 066 500 | |

| Термошкаф | 8 910 000 | 20 582 100 | |||

| Р.м. сборщика | 2 835 000 | 6 548 850 | |||

| Пресс и вырубной штамп | 24 300 000 | 28 066 500 | |||

| Р. м. сборщика | 2 835 000 | 6 548 850 | |||

| Намоточный станок | 10 287 000 | 83 170 395 | |||

| Ванна для лужения | 4 374 000 | 5 051 970 | |||

| Р. м. сборщика | 2 835 000 | 9 823 275 | |||

| Р. м. сборщика | 2 835 000 | 9 823 275 | |||

| Стол для контроля | 1 782 000 | 92 619 450 |

Капитальных вложений в оборудование Коб = 290301165 ден.ед.

Расчёт инвестиций в здания

Инвестиции в здания определяются на основе расчёта производственных площадей. Расчёт производственной площади можно произвести укрупнённым методом, используя для этого укрупнённые нормативы удельной площади, приходящейся на единицу оборудования. Удельная площадь – это площадь, которую занимает каждая единица оборудования, включая ширину проходов и проездов в цехе.

Общая площадь зданий проектируемого предприятия будет включать следующие составляющие:

SЗД= SОБ SA SСК SБЫТ,

где SОБ – площадь, занимаемая оборудованием, м2;

SA – площадь, занимаемая служащими, специалистами и руководителями, м2;

SСК – площадь под складские помещения, м2;

SБЫТ – площадь под санитарно-бытовыми помещениями, м2;

Для расчёта площади административных, складских и бытовых помещений нужно воспользоваться коэффициентами, учитывающими соотношение между этими видами площадей и площадью, занимаемой оборудованием:

SA= SОБ * KA;

SСК= SОБ * КСП;

SБЫТ= SОБ * КБЫТ.

Соответственно КА= 0,5; КСП= 0,4; КБЫТ= 0,3.

Величину инвестиций в здания можно определить по формуле:

КЗД= SЗД * ЦМ,

где SЗД – общая площадь зданий и сооружений, м2;

ЦМ – цена одного м2 = 700 у.е. = 5 670 000 бел. руб.

SОБ = 435 м2;

SA = 435*0,5 = 217,5 м2;

SСК = 435*0,4 = 174 м2;

SБЫТ = 435*0,3= 130,5 м2;

SЗД = 435 217,5 174 130,5= 957 м2;

КЗД= 957 * 5 670 000 = 5 426 190 000 бел. руб.

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")