- Основные задачи операционной деятельности

- Прямой и косвенный метод: что лучше выбрать для расчета операционного денежного потока

- Основные виды ресурсов, расходуемые для операционной деятельности предприятия

- Движение оборотных активов

- Дисконтирование денежных потоков на проекте

- Единовременные корректировки

- Изменения в оборотном капитале

- Износ и амортизация

- Как анализировать деятельность

- Классификация операций по поступлению и выбытию денежных средств относительно их принадлежности к инвестиционной и финансовой сфере деятельности.

- Ключевые моменты

- Косвенный метод

- Методики расчета

- Налог на прибыль

- Общее представление

- Операционная деятельность банка

- Оценка относительно этапов проекта

- Понимание финансовой значимости

- Порядок анализа инвестиционных денежных потоков

- Последовательность этапов операционной деятельности

- Пример расчета денежных потоков

- Производственный цикл предприятия

- Проценты и дивиденды

- Прямой и косвенный метод расчета

- Прямой метод

- Финансовая деятельность

- Формула расчета

- Формулы для расчета денежных потоков

- Чистая прибыль

- Заключение

Основные задачи операционной деятельности

Основная цель операционной деятельности компании — выявить нужды для её жизнеспособности и дальнейшего усовершенствования. Операционная деятельность предприятия предполагает все расходы, необходимые для ежедневной нормальной работы компании.

Например, вы решили открыть предприятие в сфере услуг — сервис грузчиков.

Операционная сфера деятельности будет включать в себя:

- аренду офиса;

- рекламу услуг грузчиков;

- прибыль от продаж;

- оплату коммунальных услуг, интернета;

- банковскую комиссию за обслуживание ваших счетов и др.

Операционная деятельность не будет иметь отношения к:

- реконструкции помещения;

- созданию сайта и др.

Операционная деятельность — это основа хозяйственной деятельности компании.

Принципы организации операционной деятельности включают в себя оперирование финансовыми средствами, которые уже вложены в предприятие. Средства, которые будут инвестированы, — предмет финансовой и инвестиционной деятельности.

Из этого следует, что прибыль предприятия полностью зависит от приоритетной деятельности. Если она является неэффективной, то неконкурентоспособная компания обанкротится и уйдёт с рынка.

Все расходы, возникающие по ходу производственного цикла компании, являются операционными.

Прямой и косвенный метод: что лучше выбрать для расчета операционного денежного потока

Предпочтение в пользу второго варианта, характерное для большинства бухгалтеров, обуславливается простотой получения нужной информации из стандартной отчетности предприятия. Многие компании пользуются методикой начисления, поэтому в анализе прибылей и убытков можно взять значения, требуемые для подстановки в формулу по косвенной методике.

Стоит отметить, что американский Совет по бухгалтерским стандартам (FASB) в своих рекомендациях указывает на целесообразность применения прямого метода, обуславливая ее более детализированным представлением движения средств в обоих направлениях. В то же время дополнительным требованием выступает раскрытие сверки чистой прибыли и OCF, для отражения которой также должна использоваться отчетная форма.

Подобная процедура позволяет определить точность показателей, и реализуется в схожем с косвенной методикой порядке, начинаясь с представления прибыльных статей, к которым в дальнейшем применяются корректировки, учитывающие изменения балансовых операций и состояния счетов.

Основные виды ресурсов, расходуемые для операционной деятельности предприятия

Ресурсы — это используемые человеком факторы производства, необходимые для нормального функционирования процессов производства и его развития.

Ресурсы делятся на:

- недостаточные — ресурсы, мощность которых меньше, чем требуется (например, малоквалифицированный персонал, устаревшее оборудование, станки);

- ограниченной мощности — ресурсы, загрузка которых идёт практически на пределе их мощности, то есть без чётко спланированной работы могут стать недостаточными ресурсами (примером может служить тракторный завод СССР, он являлся только местом сборки, детали же поступали в других регионах страны);

- избыточные — ресурсы, мощность которых превышает потребность в них, то есть ресурсы, при непрерывной работе которых, услуг будет оказано больше, чем нужно, либо изготовлено товаров в большем объёме, чем требуется (труд, капитал, природные ресурсы).

Движение оборотных активов

Выделяют пять основных стадий движения оборотных активов:

- капитал используется для закупки сырья для производственной деятельности;

- сырьё превращается в незавершённое производство (товары, которые не прошли все стадии технологического процесса, а также не прошедшие испытания, требования комплектации, техническую приёмку);

- продукция (услуга) на данном этапе становится завершённой;

- результаты производства перемещаются к потребителям;

- продукция компании снова становится капиталом.

Дисконтирование денежных потоков на проекте

Поскольку инвестпроекты обычно достаточно длительны по времени реализации (несколько лет), они подвержены инфляции. Денежные потоки также подвержены обесцениванию, поэтому для более точной оценки денежных потоков на проекте с поправкой на временной фактор используют ставку дисконтирования (норму прибыли).

Для оценки эффективности денежного потока инвестпроекта с учетом дисконтирования использую следующие показатели:

Чистая приведенная стоимость (ЧПС) – это общий объем дисконтированных значений потока платежей в пересчете относительно данных на сегодняшний день. Данный показатель показывает объем ДС инвестора, после преодоления порога окупаемости ИП.

Величина ЧПС вычисляется по формуле:

Где:

- CF – объем чистого денежного потока за период времени;

- t – период времени, денежного потока ИП;

- N – количество периодов расчета ИП;

- i – ставка дисконтирования, за расчетный период.

Период окупаемости проекта (РВР) вычисляется как отношение первоначальной суммы инвестиций к объему ежегодных поступлений. Позволяет рассчитать минимальное количество периодов, которое понадобится, чтобы вложения окупились.

Внутренняя норма доходности (IRR), отражающая ставку процента, при которой инвестор сможет окупить свои первоначальные вложения, или иначе – при которой, приведенная стоимость денежных потоков проекта равна «0».

Показатель рассчитывается по формуле:

Где:

- CFt – денежные потоки ИП в период времени;

- n – количество периодов времени;

- IRR – внутренняя норма доходности;

- В отличие от ЧПС – IRR рассчитывается только для ИП, когда первоначальный поток является отрицательным (инвестиции).

Модифицированная внутренняя норма рентабельности (MIRR), описывает ставку дисконтирования, при которой суммарная приведенная стоимость доходов от осуществляемых инвестиций будет равняться стоимости этих инвестиций. Применяется при наличии одновременно при реализации ИП отрицательных и положительных денежных потоков.

Рассчитывается по формуле:

Где:

- MIRR – модифицированная внутренняя норма доходности;

- CF – денежные потоки за период;

- WACC – средневзвешенная стоимость активов (капитала);

- r – ставка дисконтирования.

Единовременные корректировки

Также извлекаются из отчета по движению средств. В структуру могут быть включены различные сопутствующие статьи расходов, включая налоги с отложенным сроком погашения, приходы и потери от инвестиционной деятельности и т. д.

Изменения в оборотном капитале

Разница между активами и обязательствами, любые отклонения которой от базового значения оказывают влияние на OCF. Внесение корректировок в структуру отражается в отчетности. Так, приобретение организацией активов ведет к их увеличению, однако неизбежно сказывается на размере чистой прибыли, выступающей основным критерием — поскольку происходит фактическое сокращение имеющихся в распоряжении бизнеса денег.

Аналогичный результат наблюдается и при росте дебиторской задолженности, сопровождающем увеличение объемов реализации — возникает ситуация, при которой часть зарегистрированных доходов еще не была оплачена клиентами. А вот растущие кредиторские обязательства, несмотря на повышение долгов, приводит к увеличению доступных для распоряжения средств.

Износ и амортизация

Постепенное снижение стоимости материальных активов, связанное с их эксплуатационным изнашиванием, уменьшает величину предыдущего критерия в рамках аналогичной отчетности. При этом в ОДДС параметр применяется как корректирующий, поскольку относится к затратам, не связанным напрямую с денежной категорией.

Как анализировать деятельность

Есть такой способ, как операционный анализ. Он требуется, если нужно контролировать ведение основной деятельности на предприятии. Задачей процесса является учет расходов на производственную работу, изготовление товара, расчет выпускаемого объема. Кроме этого, нужно понимать, как соотносятся выручка и расходы производственной деятельности.

Чтобы провести анализ, потребуется владеть нижеописанной информацией:

Грамотная аналитическая работа позволяет рассчитать, как выгоднее распределять ресурсы и расходы организации. Так, выделяют следующие виды затрат.

- Переменные расходы. К ним относятся средства, израсходованные на сырьевые ресурсы и материалы для выпуска продукции, ФОТ, расходы при реализации продукции. Чтобы увеличить прибыль, нужно снижать этот вид расходов.

- Постоянные траты. К ним относятся расходы на ЖКУ при эксплуатации производственного объекта, его ремонт и поддержание в рабочем состоянии, вычет амортизации, заработная плата менеджменту.

- Прямые расходы. Эти траты возникают при изготовлении товара.

- Непрямые затраты. Сюда включается заработная плата неквалифицированных рабочих, обслуживающих предприятие (дворники, грузчики), а также закупка энергетических ресурсов для производственной деятельности, выполняющей вспомогательную функцию.

Можно также выделить релевантные расходы, связанные с тем или иным решением при управлении предприятием, и нерелевантные, которые определяют мощь производства организации.

Можно выделить приходящие финансовые средства и расходную часть в операционной деятельности. В первую категорию входят следующие доходы:

- от реализации готовой продукции и сервисной части деятельности организации;

- выплаты от страховщиков в виде премий и в результате судебных споров;

- арендные платежи от арендаторов, комиссия от проводимых операций и пр.;

- контрактные платежи.

Расходная часть включает следующие позиции:

- заработная плата;

- расчет с поставщиками сырья, материалов, товаров и пр.

Если разбирать термин «инвестиционная деятельность», то кратко обозначим, что это процесс по выкупу и продаже активов, отличающийся протяженностью во времени. Инвестиции не являются денежным эквивалентом. При таком виде деятельности доходная часть бюджета предприятия восполняется за счет:

- реализации ОС и активов нематериальной сферы;

- возмещения авансовых платежей и кредитных средств;

- средств, поступивших для покупки долевого и долгового инструментария;

- средств, поступивших по договорам, заключенным не для коммерческой цели.

Расходы включают:

- покупку ОС и активов нематериального характера;

- расчет аванса и выплаты по кредитному договору;

- средства, направленные на покупку долей, акций и пр.;

- расходы на выплату средств по срочным договорам, носящим некоммерческий характер.

Под финансовой деятельностью предприятия следует понимать направление работы, в результате которой меняются размер и структурная характеристика капитала компании, а также ее привлеченных финансовых потоков.

Основная статья доходов складывается за счет:

- выпуска ценных бумаг и акций;

- кредита;

- арендных платежей за так называемую финансовую аренду.

Расходы включают:

- выплаты акционерам;

- выплаты кредитным учреждениям.

Компании нужно готовить и направлять в компетентные органы отчетность о том, куда направлены финансовые средства, поступившие за счет операционной деятельности. Для этого даже разработана форма отчетности о потоке денег в организации — МСФО № 7. Каким был доход предприятия в результате работы с инвесторами и при финансовой деятельности, тоже нужно сообщать. Для них также утверждены специальные формы.

Разработан нетто-способ передачи информации. Именно им можно воспользоваться, когда приходит время направить отчетность о полученных доходах и расходах при ведении предприятием операционной, инвестиционной и финансовой работы.

Возврат к списку

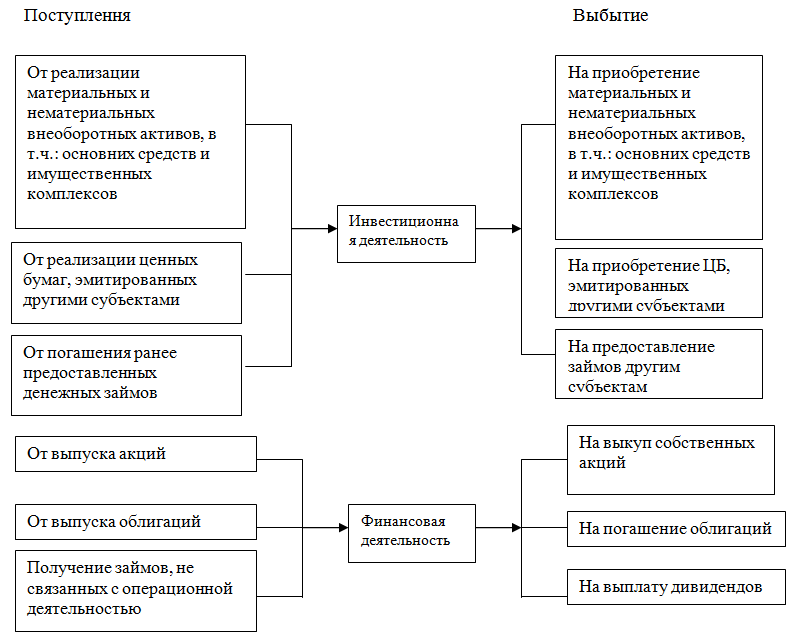

Классификация операций по поступлению и выбытию денежных средств относительно их принадлежности к инвестиционной и финансовой сфере деятельности.

Та же схема в виде таблицы:

| Инвестиционные потоки | Финансовые потоки | ||

|---|---|---|---|

| Поступление | Выбытие | Поступление | Выбытие |

От продажи:

| На приобретение:

| От выпуска акций | На выкуп собственных акций |

| От погашения кредитов, ранее предоставленных другим субъектам. | Предоставление займов другим субъектам | От выпуска облигаций | На погашение облигаций |

| От участия в операциях на срочном рынке: по фьючерсным контрактам, форвардным контрактам, опционам и договорам «своп». Примечание. К инвестиционной деятельности это может относиться лишь при условии, что цель участия – сугубо спекулятивная. Если речь идет о хеджировании (страховании) рисков повышения/снижения цен на продукцию, операции с которой составляют основную деятельность предприятия, то такие поступления относятся на увеличение/уменьшение цены этой продукции по сделкам, которые т.о. страховались. | С целью участия в операциях на срочном рынке: по фьючерсным контрактам, форвардным контрактам, опционам и договорам «своп». См. примечание в графе слева. | Получение кредитов, не связанных с текущей (операционной) деятельностью | На выплату дивидендов и другие платежи, связанные с распределением прибыли в пользу сторонних субъектов |

Ключевые моменты

Доходная часть денежного потока от операционной деятельности состоит из средств, полученных в качестве выручки за реализованный товар или предоставленные услуги, относящиеся к основному профилю. А вот в затратную категорию относятся сразу несколько видов расходов, к числу которых причисляются:

- Платежные операции, связанные с организацией производственных процессов — начиная с закупки расходных материалов, и заканчивая платой за поставку энергоносителей.

- Заработная плата сотрудников, в отдельных методиках выносимая за скобки.

- Административно-хозяйственные затраты, включая арендные, страховые, и иные платежи.

- Рекламные бюджеты, налоговые сборы и отчисления, погашения кредитных обязательств.

Корректировки, проведенные после вычета расходных статей из суммы дохода за период, позволяют выделить чистый денежный поток по операционной деятельности — эта формула расчета, от которой зависит итоговый показатель OCF, основана на данных из отчета о движении средств (ОДДС).

Косвенный метод

В данном случае основой методики выступает расчет значения чистой прибыли, а калькуляция производится в обратном порядке, позволяя определить величину денежной базы. Реализационные поступления учитываются по мере их получения, однако не всегда сопряжены с фактическим зачислением на расчетные счета.

Это более сложный способ, однако он позволяет получить ясное представление о специфике и эффективности бизнеса, даже в тех случаях, когда организация относится к числу сложно структурированных. В частности, косвенный метод применяется публичными компаниями в процессе формирования ОДДС.

Для «очистки» прибыльных показателей из суммы вычитаются не только расходные статьи, но и иные поступления, в том числе связанные со сторонней активностью предприятия на инвестиционном рынке. Кроме того, в число затрат включаются сопутствующие расходы, не относящиеся к денежной категории — износ основных средств, амортизация, начисленные налоги.

Рассмотрим пример косвенной оценки OCF для организации, не получавшей приходов от инвестиций, прибыль которой за отчетный отрезок составила 200 000 рублей. Применяемые корректировки выглядят следующим образом:

- 35 000 — износ и амортизация активов;

- 20 000 — отложенные налоговые выплаты;

- -30 000 — увеличение дебиторской задолженности;

- 10 000 — сокращение долговых обязательств по кредиту.

Таким образом, сумма правок составляет 35 000, прибавляемые к исходному значению. Итоговый показатель ОДП составит 235 000 в чистом выражении, что позволяет говорить об эффективном управлении бизнесом с точки зрения генерации поступлений.

Методики расчета

Для определения числовых показателей допускается применение различных методов, однако наиболее распространенными среди них являются прямой и косвенный способы. Они отличаются между собой несколькими параметрами, включая специфику исходных данных, отражающих движение между расчетными счетами.

Налог на прибыль

При рассмотрении темы денежного оборота в бизнесе следует особое внимание обратить на налог на прибыль. Это прямой налог, взимаемый с компаний.

Налог на прибыль напрямую зависит от чистой прибыли предприятия. Он уплачивается в установленные сроки.

Оплата налога относится к операционной деятельности компании. Он составляет 20% от прибыли организации. Например, если ваша организация получила в данном месяце 70 000 рублей чистой прибыли, то налог на прибыль составит 20% от 70 000 рублей, то есть 14 000 рублей.

Если вы хотите вести собственное дело или улучшить показатели уже имеющегося бизнеса, то сфера денежного оборота внутри предприятия должна быть обязательно вами изучена. Это позволит вам контролировать доходы и расходы и развивать компанию.

Общее представление

В соответствии с понятием, принятым в рамках научной доктрины, ОДП (или OCF — operating cash flow) представляет собой совокупность денег, получаемых организацией в качестве результата по профильному функционалу. Методы, применяемые для анализа текущего экономического положения и общей ликвидности предприятия, актуальны как при рассмотрении потенциальных проектов, так и для оперативного управления.

Высокий уровень значения, отражающего денежный поток по операционной деятельности, свидетельствует о возможностях диверсификации бизнеса, вложения в разработку новых продуктов, уменьшения долговых обязательств, а также выплаты дивидендов собственникам и акционерам.

В соответствии с устоявшейся классификацией, используемой экспертами и аналитиками, принято выделять три потоковых категории:

- Инвестиционные средства, направленные на развитие предприятия.

- Денежный поток от основной операционной деятельности.

- Финансовая активность, включая формирование и погашение займов и долговых обязательств, эмиссию ценных бумаг и т. д.

Их совокупность создает чистую аналитическую величину, так называемый NCF (Net Cash Flow). ОДП, в свою очередь, рассматривается как соотношение доходов и расходов, напрямую связанных с работой компании, и используемых, в том числе для погашения большей части задолженностей.

Можно сказать, что данный показатель отражает рентабельность предприятия точнее, чем условная норма прибыли, и подходит для оценки не только количества, но и качества доходных статей. Не секрет, что для отдельных организаций привычной является практика «агрессивного бухгалтерского учета», когда, несмотря на формально высокий оборот, на расчетных счетах постоянно не хватает денег.

Потенциальные инвестиционные риски следует оценивать заранее, чтобы избежать неприятных последствий. Проведя анализ OCF, можно понять, действительно ли внешний образ успешного бизнеса соответствует реальности, или же руководство просто пытается делать хорошую мину при плохой игре.

Операционная деятельность банка

Операционная деятельность банка — деятельность, направленная на получение ресурсов и грамотное их использование. Что относится к операционной деятельности? Например, выпуск ценных бумаг, денежные операции, обслуживание физических и юридических лиц. Данную деятельность обеспечивают сотрудники банка.

Они выполняют функции фронт-офиса (отвечают за проведение соответствующих операций, контроль составления договоров) и бэк-офиса (основной деятельностью которого является регистрация, проверка полученных документов, обработка данных клиентов и обеспечение их безопасности, взаимодействие с налоговыми органами).

Главным фактором текущей операционной деятельности считается внутренний контроль банка. Он отвечает за предупреждение ошибок системы и сохранность документации. Система внутреннего банковского контроля делится на первичный (визуальная проверка документов) и последующий (систематическая проверка документов). Данная деятельность также является приоритетной.

Оценка относительно этапов проекта

На протяжении исполнения проекта цели анализа немного меняются. Первоначально, при планировании проекта, основанная цель – оценка его возможной доходности и эффективности. После его запуска необходим постоянный мониторинг исполнения запланированных показателей и оценка отклонений от них, с целью корректировки инвестиционного процесса в рамках проекта. По итогам проекта производится контроль его исполнения и оценка чистых доходов.

Таким образом, можно определить основные этапы анализа денежных потоков инвестиционного проекта:

- планирование денежных потоков ИП и моделирование (прогнозирование) возможных вариантов его реализации;

- контроль исполнения (план-фактный анализ);

- оценка результатов.

Понимание финансовой значимости

Анализ рассматриваемого критерия, характеризующего ликвидность организации, ее экономическую устойчивость и потенциал развития, представляется значимым по многим причинам. В первую очередь он обеспечивает возможность проверки поступлений и расходования ресурсов, принятия мер для наращивания входящих объемов, а также поддержания стабильного положения, исключающего критическое влияние внешних и внутренних негативных факторов.

Подробные сведения о том, как формируется операционный поток платежей, содержатся в отчетах ОДДС, входящих в структуру квартальной и годовой отчетности. OCF характеризует потенциал генерации дополнительного финансового трафика, получаемого в результате основной деятельности.

Порядок анализа инвестиционных денежных потоков

Такой анализ позволяет решить ряд задач:

- определение необходимых объемов поступления ДС;

- выявление направлений расходования ДС;

- выявление источников пополнения ДС;

- прогнозирование кассовых разрывов при выполнении инвестпроекта;

- оценка финансовой устойчивости и стабильности предстоящего проекта;

- спрогнозировать предполагаемую прибыль вложения.

Исходя из классификаций потоков ДС, основными разрезами их в рамках инвестпроекта являются:

- период и периодичность анализа;

- виды деятельности, обеспечивающие денежные потоки;

- направления движения денежных потоков;

- структурные подразделения илии ЦФО.

Выделяют следующие основные показатели оценки денежных потоков инвестпроекта:

- величина поступления и выбытия ДС;

- входящее и исходящее сальдо ДС анализируемого периода;

- величина чистого денежного потока (ЧДП).

Последовательность этапов операционной деятельности

Для определения обращения денежных средств предприятия операционную деятельность можно разделить на несколько этапов.

Первый этап операционной деятельности затрагивает проблемы управления и контроля объёма ресурсов для жизнедеятельности бизнеса, бухгалтерские балансы, анализ показателей отчёта о прибылях и убытках предприятия, информацию из других источников за соответствующий период.

На втором этапе операционной деятельности происходит выявление потребности в определённом виде оборудования, пересчёт показателей первого этапа и вычленение чистой прибыли.

Третий этап операционной деятельности включает управление действиями и мероприятиями по организации работы компании.

Пример расчета денежных потоков

На сегодняшний день 1С предлагает широкую линейку программных продуктов, позволяющих автоматизировать различные виды учета предприятий. Рассмотрим возможности расчета денежных потоков с помощью прикладного решения 1С:ERP.

Гибкая система 1С:ERP для удобного управления денежными потоками инвестиционных проектов

Для расчета и оценки денежных потоков инвестпроекта в системе используют подсистему «Бюджетирование и планирование», «РУ и БУ», «Казначейство» и пр. Для анализа денежных потоков компании именно в разрезе проекта используют справочник «Направление деятельности» и сквозную аналитику системы, которая пронизывает все ее подразделы и позволяет собрать финансовый результат проекта.

Для планирования и прогнозирования денежных потоков инвестпроекта в системе используют документ «Экземпляр бюджет» – бюджет БДДС, который можно настроить под нужды пользователя. Основные параметры бюджета настраиваются посредством модели, вида и сценария бюджетирования.

В модели задается периодичность планирования, в сценариях – прогнозные курсы валют.

В видах – аналитические разрезы, границы данных, период планирования и структура бюджета.

Механизм «Структура бюджета» достаточно гибкий, что позволяет настроить вывод практически любых показателей для планирования и анализа. Например, вот так может выглядеть настройка расчета планируемых денежных потоков проекта:

Заказать бесплатную консультацию эксперта по учету инвестиционных проектов в 1С

Тогда экземпляр бюджета будет иметь следующий вид:

Отличительная особенность при настройках бюджетов – добавление в показатели и статьи ДДС аналитики «Направление деятельности». Это позволяет создавать планы под конкретный проект.

Источники получения фактических данных задаются непосредственно в показателях и статьях бюджет. В данном случае это элементы справочника «Статьи ДДС» с отбором по «Направлению деятельности» (проект).

Инструментом проведения план-фактного анализа выступает отчет раздела бюджетирования – «Оборотная ведомость по статьям бюджета», который позволяет оценить исполнение бюджета согласно фактическим данным с отбором по сценарию бюджетирования и направлению деятельности (проекту).

В системе для настройки бюджета по расчету денежных потоков проекта предусмотрены готовые типовые статьи ДДС и показатели (как финансовые, так и нефинансовые), которые позволяют учитывать, например, условия дисконтирования.

Решение класса CPM 1С:Управление холдингом 8 для управления денежными потоками

В целом все типовые отчеты 1С:ERP по анализу денежных потоков инвестпроекта предполагают настройку отбора по виду деятельности, что позволяет анализировать фактические данные по денежным потокам компании в разрезе проекта. Это стандартные бухгалтерские отчет (карточки счета, ОСВ по счету и пр.), а также отчеты подраздела казначейства (Движение ДС).

Таким образом, 1С:ERP предоставляет широкий спектр инструментов для анализа денежных потоков инвестпроекта – планирование и прогнозирование, анализ фактических данных и сопоставление их с плановыми, что позволяет реализовать все задачи расчета.

Производственный цикл предприятия

Временной отрезок, за который происходит оборот материальных активов предприятия, называют производственным циклом. Иначе говоря, производственный цикл — это то время, за которое товар или услуга будут произведены, начиная с запуска исходных материалов (сырья и полуфабрикатов) в производство до выхода готового продукта.

Главный показатель производственного цикла — его длительность. На неё влияют три основных аспекта: технологический, экономический и организационный.

Например, время процессов сборки, обработки, транспортировки деталей, заработная плата рабочих, уровень механизации, условия труда — всё это имеет большое влияние на длительность цикла.

Чем меньше его длительность, тем большее высвобождение капитала мы имеем на выходе.

Отсюда исходит, что, рассчитав длительность цикла, вы сможете расширить производство товара или услуги в организации и обеспечить его развитие и выгодное положение на рынке.

Продолжительность производственного цикла оказывает влияние на производственную мощность всего предприятия. Производственная мощность — максимальное количество продукции, которое предприятие может произвести за определённый период времени. То есть, чем меньше времени будет затрачено на производство одного товара, тем большее их число будет изготовлено за этот период. Отсюда следует, что основная задача предприятия — сократить продолжительность производственного цикла.

Проценты и дивиденды

Компания, существующая на рынке, проводит операции со своими денежными средствами. Разберёмся с процентами и дивидендами. Для начала следует узнать сущность каждого из этих понятий.

Дивиденды — это часть от прибыли организации, которая выплачивается её владельцам (акционерам). Приобретая акции компании, вы получаете от неё прибыль, независимо от известности предприятия и его денежных оборотов.

Для того чтобы получить дивиденды, нужно обратиться туда, где был открыт ваш счёт. Брокер отправляет вам оповещение после получения денежных средств. Полученные деньги вы можете перевести на свой банковский счёт либо снять и расходовать.

Проценты — доход, полученный в результате долгового обязательства любого вида. Например, доход, полученный от денежных вкладов.

В денежные потоки, относящиеся к операционной деятельности, входят и проценты, и дивиденды.

Прямой и косвенный метод расчета

Расчет эффективности денежного потока может быть осуществлен двумя методами – прямым или косвенным. Основное различие данных методов заключается только в принципах анализа денежных потоков от операционной деятельности.

Подберем оптимальное решение для автоматизации денежного потока инвестиционных проектов

При косвенном методе расчет начинается с определения чистой прибыли за анализируемый период, которая корректируется на возможные изменения ее величины, связанные с движением активов и обязательств. Анализ денежных потоков прямым методом предполагает учет всех поступлений и выплат ДС в рамках текущей деятельности компании.

Прямой метод

Чтобы получить желаемый результат, компании нужно зарегистрировать все кассовые операции, связанные с приходом, и вычесть из полученной суммы выручки затраты, возникшие в процессе обеспечения основной деятельности. К расходным статьям относятся себестоимость реализованной продукции, ФОТ, арендная и коммунальная плата и погашение процентов.

OCF — это операционный поток денежных средств, формула прямого расчета которого не представляет особой сложности. Для примера можно взять условную организацию, работа которой в отчетном периоде характеризуется следующими показателями:

Доходы:

- выручка — 700 тыс. рублей;

- продажа облигаций — 50 000.

Расходы:

- арендная плата — 45 тыс.

- ФОТ — 120 000.

- социальные отчисления — 40 000.

- закупка продукции — 330 т. р.

Таким образом, ОДП составит 215 тыс. руб. (700 50-45-120-40-330).

Финансовая деятельность

Финансовая деятельность предприятия — это краткосрочные финансовые вложения, выпуск облигаций и иных ценных бумаг и т. д.

Компании осуществляют краткосрочные вложения с целью увеличения доходов, финансирования текущей деятельности, мобилизации финансовых ресурсов и так далее.

Анализ финансовой деятельности предприятия для оценки хозяйственных активов осуществляется благодаря финансовому контролю.

Выделяют основные виды финансового контроля:

- предварительный: основная задача данной проверки — не допустить нарушений законодательства;

- текущий: осуществляется анализ, проверка деятельности;

- последующий: проверяются расходы и доходы компании, выявляются нарушения дисциплины.

Формула расчета

Итак, обобщая способы определения аналитического значения, можно представить следующие варианты. Опция, характерная для косвенного метода, будет выглядеть так:

OCF = чистая прибыль амортизация единовременные корректировки изменения входящей задолженности, оборотного капитала, внутренних обязательств и товарных запасов.

Второй вариант — ОДП = В АВП ПВП — ФОТ — СМЦ — ПРВОД — НАЛПЛ, где:

- В — величина выручки, полученной от реализации товаров, оказания услуг или выполнения работ;

- АВП — авансовые платежи, поступившие от клиентов и заказчиков;

- ПВП — прочие входящие поступления;

- СМЦ — средства, использованные для закупки товарных и материальных ценностей, необходимых для обеспечения производственных процессов;

- НАПЛ — налоговые выплаты и социальные отчисления;

- ФОТ — объем заработной платы персоналу;

- ПРВОД — иные платежи.

Рассмотрим используемые показатели более подробно.

Формулы для расчета денежных потоков

При оценке инвестиционных денежных потоков ключевым показателем является ЧДП от денежных потоков инвестиционного проекта, общая величина всех потоков предприятия (как входящих, так и исходящих). Вычисляется по формуле:

ЧДПЭП = OCF FCF ICF

Другими словами, это разница между суммой всех поступлений ДС и суммой всех платежей за определенный промежуток времени. Это общая формула расчета любого этапа проекта, в конкретный период времени.

Оценка денежных потоков инвестпроекта проводится на всех пределах его реализации. Выделяют три этапа проекта:

- прединвестиционный (подготовительный, где определяют условия его реализации, рассчитывают его основные параметры и пр.);

- инвестиционную (реализация программы проекта);

- эксплуатационная (период, начала использования результатов проекта, с целью получения доходов).

Согласно трем этапам исполнения проекта весь денежный поток проекта можно условно разделить на три части:

- Чистые инвестиции (ЧИ) – исходные вложения в проект;

- Чистый операционный денежный поток (ЧОДП) – денежный поток от предполагаемой деятельности;

- Чистый завершающий денежный поток (ЧЗДП) – денежный поток, возникающий на основании результатов завершения проекта.

Таким образом, чистый денежный поток всего проекта можно вычислить как сумму денежных потоков всех этапов проекта. Причем при данном виде анализа во внимание принимают только изменение величины показателей (их приращение или уменьшение ∆). В данном случае формула чистого денежного потока инвестпроекта следующая:

ЧДПип=∆ЧИ ∆ЧОДП ∆ЧЗДП

Причем каждый элемент формулы равен ЧДП этапа проекта ЧДПЭП 1,2,3.

Для запуска инвестпроекта необходимы первоначальные вложения – либо денежные, либо материальные, что по сути и является инвестициями проекта.

Чистые инвестиции (ЧИ) представлены капитальными вложениями за исключением амортизации. Капитальные вложения могут включать в себя внеобортные (например, вложения в основные средства – ВНА) и оборотные (например, вложения в ТМЦ, запасы, сырье – ОА) активы. Таким образом, ЧИ можно вычислить как сумму изменений величины ВНА, ОА и налоговые (инвестиционные) льготы – (НЛ).

∆ЧИ=∆ВНА ∆ОА ∆НЛ

При исполнении проекта, когда вложения постепенно начинают работать, денежные потоки смещаются в область операционных. Поступления и платежи текущих потоков связаны с обеспечением операционной деятельности компании. Изменение операционных денежных потоков вычисляется как потоки ДС от:

- реализации товаров, работ и услуг (∆Р) по текущей деятельности;

- изменение величины переменных затрат (∆ЗТпр);

- изменение величины постоянных затрат (∆ЗТпс);

- платежей по налоговым обязательствам (НО);

- изменение величины амортизации (∆ИЗ).

В данном случае величина чистого операционного денежного потока будет выражаться:

∆ЧОДП=∆Р-∆ЗТпр-∆ЗТпс-НО ∆ИЗ

На заключительном этапе инвестпроекта часто происходит высвобождение ДС, например, при продаже лишнего оборудования или поступлении неиспользованных оборотных активов. Чистый завершающий денежный поток будет равен стоимости проданных активов (АК) за минусом налоговых обязательств:

∆ЧЗДП = ∆АК-∆НО

Чистая прибыль

Необходимое значение берется из отчета об организационных доходах и убытках. Формально представляет собой учетную метрику, структура которой содержит элементы, не оказывающие влияния на оборотные активы, что обуславливает необходимость внесения изменений в цифры потока.

Заключение

На примерах расчета операционных денежных потоков по косвенной и прямой методикам можно понять, что алгоритм определения показателя OCF достаточно доступен и объективен. Качественная и своевременная аналитика позволяет грамотно управлять бизнесом — а это залог увеличения товарооборота и объема запасов, требующих дополнительного контроля.

Количество показов: 6783

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")