- Оптимальное распределение инвестиций методом динамического программирования — мегаобучалка

- Оценка угрозы входа потенциальных конкурентов

- Постановление правительства рф от 22.09.2021 n 1604 о внесении изменений в государственную программу российской федерации развитие федеративных отношений и создание условий для эффективного и ответственного управления региональными и муниципальными финансами

Оптимальное распределение инвестиций методом динамического программирования — мегаобучалка

Динамическое программирование (ДП) — метод оптимизации, приспособленный к операциям, в которых процесс принятия решения может быть разбит на этапы (шаги). Такие операции называются многошаговыми. Начало развития ДП относится к 50-м годам XX в. Оно связано с именем Р.Беллмана.

Если модели линейного программирования можно использовать в экономике для принятия крупномасштабных плановых решений в сложных ситуациях, то модели ДП применяются при решении задач значительно меньшего масштаба, например, при разработке правил управления запасами, устанавливающими момент пополнения запасов и размер пополняющего заказа; при разработке принципов календарного планирования производства и выравнивания занятости в условиях колеблющегося спроса на продукцию; при распределении дефицитных капитальных вложений между возможными новыми направлениями их использования; при составлении календарных планов текущего и капитального ремонта сложного оборудования и его замены; при разработке долгосрочных правил замены выбывающих из эксплуатации основных фондов и т. п.

В реально функционирующих больших экономических системах еженедельно требуется принимать микроэкономические решения. Модели ДП ценны тем, что позволяют на основе стандартного подхода с использованием при минимальном вмешательстве человека принимать такие решения. И если каждое взятое в отдельности такое решение малосущественно, то в совокупности эти решения могут оказать большое влияние на прибыль.

Рассматривается управляемый процесс, например, экономический процесс распределения средств между предприятиями, использования ресурсов в течение ряда лет, замены оборудования, пополнения запасов и т. п.

В результате управления система (объект управления) S переводится из начального состояния (So), в конечное состояние (Sn). Предположим, что управление можно разбить на n-шагов, т.е. решение принимается последовательно на каждом шаге, а управление, переводящее систему S из начального состояния в конечное, представляет собой n-шаговый процесс управления.

На каждом шаге применяется некоторое управленческое решение xk, при этом множество х-{х1,х2,…,хn) называется управлением. Метод динамического программирования опирается на условие отсутствия последействия и условие аддитивности целевой функции.

Условие отсутствия последействия. Состояние Sk, в которое перешла система за один K- ый шаг, зависит только от состояния Sk-1 и выбранного управления xk , и не зависит от того, каким образом система пришла в состояние Sk-1:

Sk( Sk-1, xk )

Также учитывается, что выбор управления на k-ом шаге зависит только от состояния системы к этому шагу:

xk(Sk-1)

На каждом шаге управления xkзависит от конечного числа управляющих переменных. Состояние системы на каждом шаге зависит от конечного числа параметров.

Принцип оптимальности. Каково бы ни было состояние s системы в результате какого-либо числа шагов, на ближайшем шаге нужно выбирать управление так, чтобы оно в совокупности с оптимальным управлением на всех последующих шагах приводило к оптимальному выигрышу на всех оставшихся шагах, включая данный. Основное требование, при котором принцип верен — процесс управления должен быть без обратной связи, т.е. управление на данном шаге не должно оказывать влияния на предшествующие шаги.

Таким образом, решение на каждом шаге оказывается наилучшим с точки зрения управления в целом.

Рекуррентные соотношения Беллмана.

Нахождение оптимального решения управляемого процесса можно произвести на основе рекуррентных соотношений Беллмана. Пусть fk(Sk-1,xk) — показатель эффективности k – ого шага при всевозможных управлениях  . Выделяют обратную и прямую схемы Беллмана.

. Выделяют обратную и прямую схемы Беллмана.

Таблица 6. Значения прибыли предприятий

| Объем выделенных ресурсов | Прибыль от проектов | ||||

| Q | f1 | f2 | f3 | f4 | f5 |

| 133043,0 | 3060740,0 | 2952286,5 | 1979010,0 | 379411,2 | |

| 8202278,2 | 13468259,6 | 53695480,7 | 13852142,7 | 10686411,7 | |

| 11768570,1 | 21560779,5 | 80905781,1 | 22327479,0 | 18422504,8 | |

| 14984721,7 | 29653133,1 | 108116081,5 | 30802815,3 | 26158598,0 | |

| 17207052,5 | 37745486,7 | 135326382,0 | 37940550,2 | 33399897,8 | |

| 19429383,4 | 44484228,3 | 162536682,4 | 44223736,0 | 40567270,2 |

В данной таблице 6. представлены значения прибыли (F;(Q)),которые были получены путем решения производственно-экономической задачи каждого инвестируемого предприятия. Эти значения изменяются в зависимости от объемов вложенных инвестиции.

Таблица 7. Данные о дополнительном доходе предприятий

| Выделяемые ресурсы | Дополнительный доход от проектов | ||||

| Q | P1 | P2 | P3 | P4 | P5 |

| 7 068 135,2 | 9407519,6 | 50743194,2 | 11873132,7 | 10307000,5 | |

| 2 567 391,9 | 8092519,9 | 27210300,4 | 8475336,3 | 7736093,1 | |

| 2 216 151,6 | 8092353,6 | 27210300,4 | 8475336,3 | 7736093,2 | |

| 1 222 330,8 | 8092353,6 | 27210300,5 | 7137734,9 | 7241299,8 | |

| 1 222 330,9 | 6738741,6 | 27210300,4 | 6283185,8 | 7167372,4 |

В данной таблице 7. представлены данные о дополнительном доходе, которое предприятие-инвестор получит от каждого инвестируемого предприятия в зависимости от объема вложенных инвестиций.

В таблице 8. рассчитаны показатели эффективности (Zi(Q)) инвестируемых предприятий, которые были получены с помощью прямой схемы Беллмана.

Таблица 8.Показатели эффективности

| Выделяемые ресурсы | Дополнительный доход от проектов | ||||

| Q | Z1 | Z2 | Z3 | Z4 | Z5 |

| 7 068 135,2 | 9 407 519,6 | 50 743 194,2 | 50 743 194,2 | 11 873 132,7 | |

| 2 567 391,9 | 16 475 654,8 | 60 150 713,8 | 62 616 326,9 | 22 180 133,2 | |

| 2 216 151,6 | 15 160 655,1 | 58 835 714,1 | 59 218 530,5 | 19 609 225,8 | |

| 1 222 330,8 | 15 160 488,8 | 58 835 547,8 | 59 218 530,5 | 19 609 225,9 | |

| 1 222 330,9 | 15 160 488,8 | 58 835 547,8 | 57 880 929,1 | 19 714 432,5 |

Рассмотрим нахождение каждого из показателей эффективности:

Для показателей эффективности одного предприятия [Zi(Q)]Zi(0) = pi(0)=0

Z1(200’000)= p1(200’000)=7068135,2

Z1(400’000)= p1(400’000)=2567391,9

Z1(600’000)=p1(600’000)=2216151,6

Z1(800’000)=p1(800’000)=1222330,8

Z1(l’OOO’OOO)= p1(l’000’000)=122233,09

Для показателей эффективности двух предприятий [Z2(Q)].

Z2(0)=p2(0)=0

Z2(200’000)= max{0 70 68135,2; 94 07519,6 0)=9407519,6

Z2(400’000)= max{0 25 67391,9; 94 07519,6 70 68135,2; 80 92519,9 0}=16475654,8

Z2(600’000)=max{0 22 16151,6; 94 07519,6 25 67391,9 ; 80 92519,9

70 68135,2; 80 92353,6 0)=15160655,1

Z2(800’000)= max{0 12 2233,08; 94 07519,6 22 16151,6; 80 92519,9 25 67391,9; 80 92353,6 70 68135,2: 80 92353,6 0}=15160488,8

Z2(l’000’000)=max{0 12 22330,9; 94 07519,6 12 22330,8; 80 92519,9 22 16151,6; 80 92353,6 25 67391,9; 80 92353,6 70 68135,2; 67 38741,6 0}=15160488,8

Для показателей эффективности трех предприятий [Z3(Q)].

Z3(0)= p3(0)=0

Z3(200’000)= max (0 94 07519,6; 507 43194,2 0)=50743194,2

Z3(400’000)= max {0 8092519,9; 507 43194,2 94 07519,6; 272 10300,4 0}=60150713,8

Z3(600’000)= max {0 8092353,6; 507 43194,2 8092519,9; 272 10300,4 94 07519,6; 272 10300,4 0}=58835714,1

Z3(800’000)= max {0 8092353,6:507 43194,2 8092353,6; 272 10300,4 9407519,6; 272 10300,4 8092519,9; 272 10300,5 0}= 58835547,8

Z3(l «000’000)= max {0 6738741,6; 507 43194,2 8092353,6; 272 10300,4 8092353,6; 272 10300,4 8092519,9; 272 10300,5 94 07519,6; 27210300,4 0}=58835547,8

Для показателей эффективности четырех предприятий [Z4(Q)].

Z4(0)=p4(0)=0

Z4(200’000)= max (0 507 43194,2; 118 73132,7 0}= 507 43194,2

Z4(400’000)= max {0 27210300,4; 118 73132,7 507 43194,2; 84 75336,3 0}=62616326,9

Z4(600’000)= max {0 27210300,4; 118 73132,7 27210300,4; 84 75336,3 507 43194,2; 84 75336,3 0}= 59218530,5

Z4(800’000)= max {0 27 210 300,5; 11 873 132,7 27 210 300,4; 8 475 336,3 27 210 300,4; 8 475 336,3 50 743 194,2; 71 37734,9 0}=59218530,5

Z4(l ‘000’000)= max {0 27210300,4; 118 73132,7 27210300,5; 84 75336,3 27210300,4; 84 75336,3 27210300,4; 71 37734,9 507 43194,2; 62 83185,8 0}=57880929,1

Для показателей эффективности пяти предприятий [Zs(Q)].

Z5(0)=p5(0)=0

Z5(200’000)= max (0 11873132,7; 103 07000,5 0}= 11873132,7

Z5(400’000)= max (0 8475336,3; 103 07000,5 11873132,7; 77 36093,1 0}=22180133,2

Z5(600’000)= max (0 8 475 336,3; 10 307 000,5 8 475 336,3; 7 736 093,1 11 873 132,7; 7 736 093,2 0}=19609225,8

Z5(800’000)= max {0 7137734,9; 10 307000,5 8 475336,3; 77 36093,1 8475336,3; 77 36093,2 11873132,7; 72 41299,8 0}= 19609225,9

Z5(l ‘000000)= max {0 6283185,8; 103 07000,5 7137734,9; 77 36093,1 8475336,3;7736093,2 8475336,3; 72 41299,8 11873132,7; 71 67372,4 , 0}=19714432,5

После получения последнего показателя эффективности [Zs(l 000 000)] можно получить решение задачи:

Z5(1’000’000)= 103 07000,5 59218530,5 = 69525531,00 Q1 = 20 000 000p.

Z4(800’000)= 118 73132,7 58835714,1 = 70708846,80 Q2 = 20 000 000p.

Z3(600’000)= 507 43194,2 16475654,8 = 67218849,00 Q3 = 20 000 000 p.

Z2(400’000)= 94 07519,6 7068135,2 = 164756548 Q4 = 20 000 000p.

Z1(200000) = p!(200’000)= 70 68135,2 Q5 = 20 000 000р.

Для получения максимальной прибыли предприятием- инвестором выделенные ресурсы (денежные средства в размере 100 000 000 рублей) должны быть распределены следующим образом — каждому инвестируемому предприятию следует выделить по 20 000 000 рублей. При этом максимальный объединенный показатель эффективности будет равен 70 708 846,80 рублей.

Заключение

Решение задачи распределения ресурсов между пятью предприятиями,

(ОАО «Весёлый молочник», ОАО «Нижнекамская пищевая компания», ООО «Сэлдом», ООО «СтройКом», ОАО «Счастье») было произведено методами линейного и динамического программирования.

Метод линейного программирования позволил найти оптимальные планы производства продукции и значения прибыли каждого предприятия в зависимости от объема выделенных инвестором денежных средств. Также этим методом были найдены значения прибыли, которую получит каждое из инвестируемых предприятий без выделения инвестором дополнительных ресурсов (денежных средств): ОАО «Весёлый молочник» — 133 043,0 рублей; ОАО «Нижнекамская пищевая компания» — 3060740,0 рублей; ООО «Сэлдом», — 2952286,5 рублей; ООО «СтройКом», — 1979010,0 рублей; ОАО «Счастье» — 379411,2 рублей.

Метод динамического программирования позволил определить оптимальный план распределения ресурсов между предприятиями, который обеспечит предприятию-инвестору максимальную совокупную прибыль.

Оптимальный план распределения ресурсов предполагает, что каждое предприятие должно получить от инвестора определенное количество дополнительных средств:

1. 20 000 000 рублей — ОАО «Весёлый молочник»;

2. 20 000 000рублей — ОАО «Нижнекамская пищевая компания»;

3. 20 000 000 рублей — ООО «Сэлдом»;

4. 20 000 000 рублей — ООО «СтройКом»;

5. 20 000 000 рублей – ОАО «Счастье».

Данный оптимальный план предполагает, что максимальный объединенный, показатель эффективности (совокупная прибыль от пяти предприятий) будет равен 70 708 846,80 рублей.

Список использованной литературы

1. Учебное пособие «Экономико-математические модели и методы. Динамическое программирование», составители: Смирнов Ю.Н., Шибанова Е.В., Набережные Челны: Изд-во КамПИ, 2004 год.

2. Учебное пособие «Экономико-математические модели и методы. Линейное программирование», составители: Смирнов Ю.Н., Шибанова Е.В., Набережные Челны: Изд-во КамПИ, 2004 год;

3. Курс лекций по математическому моделированию Смирнова Ю.Н, 2007-2008 гг;

4. «Исследование операций в экономике: Учебное пособие для вузов», Н.Ш. Кремер, Б.А. Путко, И.М. Тришин, М.Н. Фридман; М.: Юнити,

2000 год;

5. «Математическое программирование в примерах и задачах»/И.Л.Акулич, Москва 2004 г. – 317стр.

Оценка угрозы входа потенциальных конкурентов

| Параметр оценки | Оценка параметра, баллы | Комментарии | ||

| Экономия на масштабе при производстве товара или услуги | значимая | существует только у нескольких игроков рынка | отсутствует | Чем больше объем производства, тем ниже стоимость закупки материалов для производства товара, тем в меньшей степени постоянные издержки производства влияют на единицу продукции |

| Сильные марки с высоким уровнем приверженности покупателей | Два-три крупных игрока занимают более 80% рынка | Два-три крупных игрока занимают около 50% рынка | отсутствуют крупные игроки | Чем сильнее существующие торговые марки в отрасли, тем сложнее новым игрокам в нее вступить. |

| Дифференциация продукта | все возможные ниши заняты игроками | существуют микро ниши | низкий уровень разнообразия товара | Чем выше разнообразие товаров и услуг в отрасли, тем сложнее новым игрокам вступить на рынок и занять свободную нишу |

| Уровень инвестиций и затрат для входа в отрасль | высокий (окупается более чем за 1 год работы) | средний (окупается за 6-12 месяцев работы) | низкий (окупается за 1-3 месяца работы) | Чем выше начальный уровень инвестиций для вступления в отрасль, тем сложнее войти в отрасль новым игрокам. |

| Доступ к каналам распределения | доступ к каналам распределения ограничен | доступ к каналам распределения требует умеренных инвестиций | доступ к каналам распределения полностью открыт | Чем сложнее добраться до целевой аудитории на рынке, тем ниже привлекательность отрасли |

| Политика правительства | государство полностью регламентирует отрасль и устанавливает ограничения | государство вмешивается в деятельность отрасли, но незначительно | нет ограничивающих актов со стороны государства | Правительство может лимитировать и закрыть возможность входа в отрасль с помощью лицензирования, ограничения доступа к источникам сырья и другим важным ресурсам, регламентирования уровня цен |

| Готовность существующих игроков к снижению цен | при любой попытке ввода более дешевого предложения существующие игроки снижают цены | крупные игроки не пойдут на снижение цен | игроки не пойдут на снижение цен | Если игроки могут снизить цены для сохранения доли рынка — это значимый барьер для входа новых игроков |

| Темп роста отрасли | высокий и растущий | замедляющийся | стагнация или падение | Чем выше темп роста отрасли, тем охотнее новые игроки желают выйти на рынок |

| Итоговый балл: ≥8 баллов –низкий уровень угрозы входа новых игроков 9-16 баллов –средний уровень угрозы входа новых игроков 17-24 балла –высокий уровень угрозы входа новых игроков |

Товары-заменители (табл.1.7). Конкуренция со стороны производителей товаров-заменителей (субститутов) зависит от их наличия, их доступности, качества, готовности потребителей перейти на их использование. Конкуренция со стороны товаров-заменителей зависит от того, легко или трудно потребителям переориентироваться на них, а также от издержек переключения. Чем ниже цена товара-заменителя, меньше издержки переключения на него и выше качество, тем сильнее давление конкурентных сил со стороны заменителей (табл. 1.7).

Давление производителей товаров-заменителей на производителей исходных товаров проявляется в следующем:

• производители товаров-заменителей могут установить верхнюю границу цен, превышение которой чревато для производителя исходных товаров падением объемов продаж и, как следствие, недополучением прибыли;

• производители товаров-заменителей побуждают потребителей сравнивать эти товары с исходным товаром по цене, характеристикам и качеству. Если такое сравнение делается не в пользу производителя исходных товаров, то падают объемы продаж.

Таблица 1.7.

Оценка уровня конкуренции со стороны товаров-заменителей

Рыночная власть поставщиков (табл.1.8). Поставщики воздействуют на конкурентную борьбу в отрасли главным образом с помощью следующих средств: цена, качество, объем и сроки поставок товаров и услуг.

Таблица 1.8

§

| Параметр оценки | Оценка параметра, баллы | Комментарии | ||

| Доля покупателей с большим объемом продаж | более 80% продаж приходится на нескольких потребителей | Незначительная часть потребителями держит около 50% продаж | Объем продаж равномерно распределен между всеми потребителями | Если покупатели сконцентрированы и совершают закупки в больших масштабах, предприятие будет вынуждено постоянно идти им на уступки |

| Склонность к переключению на товары-заменители | товар предприятия не уникален, существуют полные аналоги | товар предприятия частично уникален, есть отличительные хар-ки, важные для клиентов | товар предприятия полностью уникален, аналогов нет | Чем ниже уникальность товара предприятия, тем выше вероятность того, что покупатель сможет найти альтернативу и не понести дополнительных рисков |

| Чувствительность к цене | покупатель всегда будет переключаться на товар с более низкой ценой | покупатель будет переключаться только при значимой разнице в цене | покупатель абсолютно не чувствителен к цене | Чем выше чувствительность к цене, тем выше вероятность того, что покупатель купит товар по более низкой цене у конкурентов |

| Неудовлетворенность потребителей качеством существующего на рынке товара | неудовлетворенность ключевыми характеристиками товара | неудовлетворенность второстепенными характеристиками товара | полная удовлетворенность качеством | Неудовлетворенность качеством порождает скрытый спрос, который может быть удовлетворен новым игроком рынка или конкурентом |

| Итоговый балл: ≥4 балла –низкий уровень угрозы ухода потребителей 5-8 баллов – средний уровень угрозы ухода потребителей 9-12 баллов –высокий уровень угрозы потери потребителей |

Анализ рыночных сил по М. Портеру позволяет определить интенсивность конкурентной борьбы в отрасли. Чем больше товары предприятий схожи и взаимозаменяемы друг с другом, тем интенсивнее будет ценовая конкуренция.

1.3. Анализ с помощью цепочки добавленной стоимости (ценности) по М. Портеру

Модель цепочки добавленной стоимости основана на том, что всякий продукт покупается на рынке лишь потому, что он обладает некоторой ценностью, за которую покупатель готов заплатить запрашиваемую цену. С этой точки зрения любое производство можно рассматривать как процесс создания стоимости товара.

Цепочка добавленной стоимости предприятия (рис.1.1) отражает развитие деятельности предприятия и внутренних операций, стратегию и методы ее реализации, экономические принципы деятельности. На каждом предприятии цепочка добавленной стоимости индивидуальная, поэтому сравнивать и оценивать издержки конкурирующих предприятий очень трудно. Издержки промышленного предприятия, автономно производящего все комплектующие для своей продукции, выше, чем организаций, закупающих комплектующие и выполняющих лишь сборку готовой продукции.

Рис.1.1. Графическое изображение стандартной цепочки добавленной стоимости

М. Портер разделил деятельность предприятия на основные и поддерживающие виды деятельности.

К основным видам деятельности относятся:

— входящая логистика: включает получение, хранение, контроль товарно-материальных запасов, планирование транспортных перевозок;

— производство: преобразование поступивших ресурсов в готовый продукт.

— исходящая логистика: доставка готового продукта потребителям. Включает хранение на складах, выполнение заказа, управление сбытом.

— маркетинг и продажи: действия, связанные с побуждением покупателей к совершению покупки продукта, включая выбор канала сбыта, рекламу, продвижение, продажи, ценообразование и т.д.

— сервисные услуги: действия, которые поддерживают и повышают ценность продукта, включая клиентскую поддержку, ремонтные услуги, установку, и т.д.

К вспомогательным видам деятельности относятся:

— научные исследования и разработки: действия, издержки и активы, связанные с работами по созданию и совершенствованию продукции, технологических процессов и отдельных операций, технологий проектирования, систем телекоммуникаций и т.д.

— управление персоналом: действия, издержки и активы, связанные с наймом и подготовкой работников, развитием и социальным обеспечением персонала, трудовыми отношениями, с развитием навыков и опыта, повышением квалификации.

— инфраструктура (администрирование): действия, издержки и активы, относящиеся к общему руководству, бухгалтерии и финансам, юридической поддержке, информационной системе управления, заключению стратегических альянсов и развитию партнерских отношений, а также другим функциям высшего руководства.

Реализация модели цепочки добавленной стоимости состоит из четырех этапов:

На первом этапе выявляются виды деятельности предприятия, которые предопределяют конечную ценность продукта предприятия для покупателя. Наименование видов деятельности может отличаться от указанных на типовой схеме. Основная сложность – выделить наиболее значимые виды деятельности.

На втором этапе – выявление сильных и слабых сторон – виды деятельности, определенные на предыдущей стадии, оцениваются с точки зрения качества выполнения. Базой для сравнения могут быть собственные представления исследователя о сроках, качестве и затратах. По результатам планируются мероприятия по ликвидации слабых сторон.

На третьем этапе – виды деятельности оцениваются с точки зрения качества выполнения, но в качестве базы для сравнения выбирается конкурент. В этом случае цепочку добавленной стоимости можно рассматривать как форму представление результатов бенчмаркинга.

На четвертом этапе – собственная цепочка добавленной стоимости анализируется во взаимосвязи с предшествующими цепочками поставщиков и последующими цепочками потребителей. Производственная цепочка проясняет процесс создания общей стоимости товара. Общая стоимость товара состоит из издержек основных и вспомогательных производственных процессов и суммы прибыли, получающейся из разницы отпускной цены и себестоимости. Чем лучше предприятие знает производственную цепочку своих потребителей, тем лучше оно может понять, какой именно полезный эффект они ожидают получить от приобретения его товаров.

Таким образом, любое предприятие стремится занять место в тех звеньях цепочки создания добавленной стоимости, где прибыльность выше, или найти способы компенсации потери прибыли в этих цепочках на основе приобретения дополнительных ключевых компетенций. Для этого предприятиям необходимо выявить ключевые факторы успеха, в данной отрасли или на данном рынке. Анализ ресурсов предприятия позволяет выявить те виды деятельности, в которых предприятие превосходит своих конкурентов. Совпадение ключевых факторов успеха в выбранной отрасли и ресурсов предприятия приводит к созданию конкурентного преимущества. В этом случае роль предприятия в цепочке создания добавленной стоимости становится ключевой. Если предприятие не располагает необходимыми компетенциями, критичными для выбранной отрасли или рынка (либо эти компетенции не достаточно развиты), то предприятию необходимо приобрести отсутствующие или развить несовершенные на данный момент времени компетенции.

1.4. GAP-анализ

GАР-анализ(gap — разрыв) применяют в случаях, когда текущие результаты предприятия имеют расхождения с запланированными.

Ключевой вопрос GАР-анализа можно поставить следующим образом: какую стратегию должно избрать предприятие, чтобы активизировать свою деятельность? Ниже приведен пример GAP-анализа при оценке инвестиционной деятельности предприятия.

При GАР-анализе предполагается построение графика (рис. 1.2) с использованием двух важнейших экономических переменных – деньги (S) и время (T). Цель построения графика заключается в том, что спроецировать текущую тенденцию развития предприятия в будущее, а также найти способы оптимизации этой тенденции.

Рис.1.2. Графическая модель инвестиционного GAP-анализа

Значение  отражает текущий период развития предприятия, а линия

отражает текущий период развития предприятия, а линия  – тенденцию его стратегического развития, экстраполированную на основе предыдущих результатов деятельности. Линия

– тенденцию его стратегического развития, экстраполированную на основе предыдущих результатов деятельности. Линия  стремится к значениям инвестиционного эффекта

стремится к значениям инвестиционного эффекта  , стратегического периода

, стратегического периода  (как минимум, пятилетнего), т. е. к тому сроку, когда реализация стратегической инвестиционной программы должна быть завершена.

(как минимум, пятилетнего), т. е. к тому сроку, когда реализация стратегической инвестиционной программы должна быть завершена.

Предприятие, функционирующее в условиях внутренней инвестиционной закрытости, в лучшем случае обречено на относительно стабильное положение на рынке. Лидерства на рынке и роста можно добиться только с помощью инвестиционных стратегий активизации (на рис. 1.2 — линии  ), соединяющих текущую тенденцию развития предприятия с потенциальным, возможным путем его роста.

), соединяющих текущую тенденцию развития предприятия с потенциальным, возможным путем его роста.

Линия  отражает ту тенденцию, которая возникнет в случае инвестиционных вливаний в ту или иную сферу деятельности предприятия. Существуют четыре основные стратегии инвестиционной деятельности, которые позволяют эту тенденцию реализовать. Стратегии различают по следующим параметрам:

отражает ту тенденцию, которая возникнет в случае инвестиционных вливаний в ту или иную сферу деятельности предприятия. Существуют четыре основные стратегии инвестиционной деятельности, которые позволяют эту тенденцию реализовать. Стратегии различают по следующим параметрам:

§ длительность ожидания базового инвестиционного эффекта;

§ объем требуемых первоначальных и предполагаемых последующих вложений;

§ степень риска и вероятность достижения стратегической инвестиционной цели (  — Strategic Goal of Investment);

— Strategic Goal of Investment);

§ оптимальный ожидаемый инвестиционный эффект.

В случае использования инвестиционной стратегии оптимизации (на рис.1.2 — линия  ) предприятие инвестирует дополнительные средства в оптимизацию ныне существующих товаров (услуг, технологий). Выбирая инвестиционную стратегию инновации (на рис.1.2 — линия

) предприятие инвестирует дополнительные средства в оптимизацию ныне существующих товаров (услуг, технологий). Выбирая инвестиционную стратегию инновации (на рис.1.2 — линия  ), предприятие инвестирует средства в приобретение новых технологий, разработку новых товаров (услуг, технологий). Инвестиционная стратегия сегментирования (на рис.1.2 — линия

), предприятие инвестирует средства в приобретение новых технологий, разработку новых товаров (услуг, технологий). Инвестиционная стратегия сегментирования (на рис.1.2 — линия  ) состоит в инвестировании финансовых ресурсов с целью охвата новых рынков. Инвестиционная стратегия диверсификации (на рис.1.2 — линия

) состоит в инвестировании финансовых ресурсов с целью охвата новых рынков. Инвестиционная стратегия диверсификации (на рис.1.2 — линия  ) — наиболее дорогостоящая и рискованная стратегия, заключающийся во вложении значительных средств в расширение объектов деятельности, номенклатуры продукции и др.

) — наиболее дорогостоящая и рискованная стратегия, заключающийся во вложении значительных средств в расширение объектов деятельности, номенклатуры продукции и др.

Таким образом, стратегическая инвестиционная деятельность тесно связана с такими функциями управления предприятием (маркетинг, инновация, производство и др.). Это означает, что компетентность финансового менеджера, отвечающего за формулирование и реализацию инвестиционной стратегии, должна быть максимально широкой.

GAP-анализ может использоваться не только при оценке инвестиционной деятельности, но также и в любых других случаях, когда необходимо сравнить плановые показатели с фактическими (например, объем продаж).

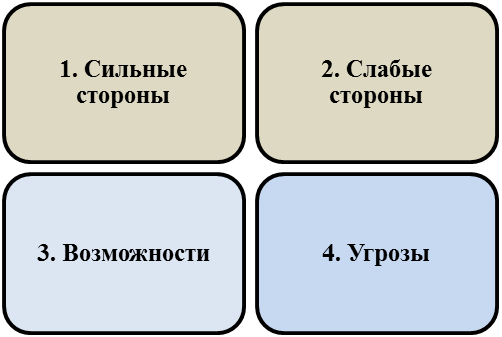

1.5. SWOT-анализ

Одним из самых сложных качественных инструментов анализа, определяющих положение предприятия, является SWOT (Strength, Weaknesses, Opportunities, Threats) — анализ, который позволяет исследовать внутреннюю среду предприятия, т.е. дать оценку сильных и слабых его сторон, и внешнюю среду, т.е. оценить возможности предприятия и угрозы ему. На основе SWOT-анализа можно оценить стратегическое положение предприятия.

Общий принцип таков: при разработке стратегии необходимо обеспечить соответствие внутренних возможностей предприятия (т.е. баланса его слабых и сильных сторон) внешней ситуации (т.е. условиям отрасли и конкуренции, возможностям предприятия на рынке, специфическим внешним угрозам).

SWOT-анализ можно проводить для разных иерархических уровней предприятия:

§ по предприятию в целом;

§ по отдельным стратегическим бизнес-единицам (СБЕ);

§ по отдельным структурным подразделениям;

§ по отдельным рынкам, на которых функционирует предприятие;

§ по отдельным товарно-рыночным комбинациям.

При определении объекта анализа необходимо выявить исследуемый период, в рамках которого будет изучаться взаимодействие предприятия и внешней среды:

§ текущий период – проводится исследование текущей рыночной ситуации;

§ краткосрочная перспектива – традиционно исследуется период в пределах одного — двух лет, может быть изменен под влиянием турбулентности среды;

§ среднесрочная перспектива — рассматривается период в пределах трех-пяти лет;

§ долгосрочная перспектива — прогнозы составляют для долгосрочных стратегических планов, рассчитанных на период более пяти лет.

В зависимости от того, насколько велик горизонт перспективы, SWOT-анализ может носить ситуационный или стратегический характер.

SWOT-анализ включает следующие этапы:

1) анализ внутренней среды предприятия;

2) анализ внешней микро- и макросреды;

3) сопоставление основных стратегических целей предприятия;

4) определение основных стратегических целей предприятия.

В процессе SWOT-анализа проводят как качественный, так и количественный анализ деятельности предприятия и окружающей среды. В ходе анализа обычно применяют экспертное оценивание (к примеру, для оценки характеристик может быть использован метод Дельфи).

Первый этап: анализ внутренней среды предприятия. На этом этапе проводят исследование самого предприятия, его внутренней среды, процессов и характеристик, описывающих функционирование предприятия на рынке. Основой для оценки сильных и слабых сторон предприятия является анализ корпоративного профиля – совокупности характеристик, многоаспектно описывающих деятельность предприятия, ресурсы, компетенции и пр.

Ниже приведены примеры характеристик, которые рассматриваются при оценке сильных и слабых сторон.

Инновационная политика предприятия:

— уровень инноваций (от незначительных модификаций товара до принципиальных нововведений),

— частота внедрения инноваций,

— соответствие инноваций ожиданиям целевых потребителей (готовность потребителя к восприятию инноваций),

— ценность инновации для потребителя (готовность заплатить более высокую цену за нововведения),

— сроки окупаемости средств, вложенных в инновации и т.д.

Ассортиментная политика предприятия:

— широта и глубина товарного ассортимента (ее соответствие потребностям потребителя);

— гармоничность товарного ассортимента;

— оптимальность товарного ассортимента.

Марочная политика предприятия (по каждой марке):

— известность марки у целевых потребителей,

— уровень приверженности к марке,

— уровень привлечения марке,

— имидж марки в глазах целевых потребителей и контактных аудиторий,

— адекватность ассоциативного ряда, связанного с маркой и т.д.

Продуктовая политика предприятия (по каждому товару):

— соответствие уровня качества товара ожиданиям целевого потребителя,

— оценка рекламаций (число, частота, степень и содержание претензий),

— наличие уникальных характеристик товара,

— соответствие характеристик товара ожиданиям целевого потребителя.

Ценовая политика предприятия (по каждому товару и в целом по ассортименту):

— соответствие уровня цены товара ожиданиям потребителя;

— соответствие прочих ценовых факторов товара ожиданиям потребителя;

— оптимальность ценовой политики по всему ассортименту (создание основы для получения прибыли).

Коммуникационная политика предприятия:

— уровень адресности рекламы;

— уровень частоты рекламных сообщений;

— уровень информативности рекламы;

— соответствие рекламы действующему законодательству, нормам этики;

— уровень качества исполнения рекламы;

— оценка набора рекламных аргументов (соответствие характеристикам целевого потребителя);

— оценка коммуникативной эффективности рекламы;

— оценка набора инструментов стимулирования сбыта (соответствие характеристикам целевого потребителя, эффективность);

— оценка эффективности PR-акций;

— соответствие характеристик коммуникационной деятельности требованиям целевого потребителя .

Сбытовая политика предприятия:

— оценка эффективности сбытовых каналов и применяемых методов сбыта;

— соответствие характеристик сбыта требованиям целевого потребителя.

§

На этом этапе анализа сильные и слабые стороны предприятия сопоставляют с факторами внешней среды и строят так называемую сопоставительную матрицу (рис.1.3).

Рис.1.3. Матрица SWOT-анализа

На третьем этапе выясняют следующее:

• позволяют ли сильные стороны предприятия воспользоваться открывающимися возможностями с выгодой для предприятия;

• способствуют ли сильные стороны предприятия защите от внешних угроз;

• насколько слабые стороны замедляют развитие предприятия и не дают использовать благоприятные ситуации с максимальной полезностью;

• насколько слабые стороны делают предприятие уязвимым для внешнего неблагоприятного воздействия;

• как в целом можно охарактеризовать взаимодействие предприятия с внешней средой и его способность достигать своих целей в сложившихся условиях.

В [5,6,10] авторы предлагают сосредоточиться на качественном анализе, перечисляя в соответствующих квадрантах матрицы:

• сильные стороны, позволяющие с наибольшей выгодой использовать возможности и позволяющие эффективно противостоять угрозам;

• слабые стороны, ограничивающие возможности предприятия во внешней среде и увеличивающие опасность ситуации для предприятия (табл.1.13).

Таблица 1.13

Шаблон для SWOT-анализа

Четвертый этап:определение основных стратегических целей предприятия.На этом этапе SWOT-анализа определяют основные стратегические действия, актуальные при том или ином сочетании сильных и слабых сторон, возможностей и угроз (табл.1.14)

Таблица 1.14

Поле стратегий для SWOT-анализа

Приведенные в таблице стратегии характеризуются следующим образом:

• стратегия СИВ — стратегия использования сильных сторон предприятия для того чтобы получить отдачу от внешних возможностей;

• стратегия СЛВ — стратегия преодоления слабых сторон при использовании внешних возможностей;

• стратегия СИУ — стратегия использования сильных сторон для преодоления угроз;

• стратегия СЛУ — стратегия, направленная на избавление от слабых сторон и предотвращение угроз.

1.6. Комплексные методы оценки рынка

В маркетинге под рынком понимают совокупность существующих или потенциальных покупателей, объединенных либо географическим положением, либо потребностями, породившими соответствующий спрос. В маркетинге рынок характеризуется следующими параметрами: границы, месторасположение, размер, емкость. Существует достаточно много методов определения емкости рынка и его доли. Ниже представлены наиболее часто используемые.

Расчет емкости и доли рынка.

Оценку емкости рынка можно проводить по различным основаниям:

§ по структурным характеристикам;

§ по объемам производства;

§ по объемам потребления;

§ по объемам продаж.

Кроме того используют комплексные методы, сочетающие несколько из вышеперечисленных.

Расчет емкости рынка по структурным характеристикамвыполняют по формуле:

где  — объем производства данного товара (усл. ед.);

— объем производства данного товара (усл. ед.);  — объем импорта (усл.ед.);

— объем импорта (усл.ед.);  — объем экспорта (усл. ед.);

— объем экспорта (усл. ед.);

— объем остатков соответственно на начало и конец исследуемого периода;

— объем остатков соответственно на начало и конец исследуемого периода;  ,

,  — объем запасов соответственно на начало и конец исследуемого периода.

— объем запасов соответственно на начало и конец исследуемого периода.

Под остатками подразумевают фактически подтвержденные остатки на складах предприятий; под запасами — означают объем товаров, предназначенных для госрезерва или других государственных нужд.

Объем импорта определяют по формуле:

где  — официально подтвержденный объем импорта;

— официально подтвержденный объем импорта;  — косвенный импорт, (поставляемый товар, применяемый в качестве комплектующих в других изделиях);

— косвенный импорт, (поставляемый товар, применяемый в качестве комплектующих в других изделиях);  — возможный «серый» импорт.

— возможный «серый» импорт.

Объем экспорта определяют аналогичным образом.

§

где  — норма потребления на одного потребителя;

— норма потребления на одного потребителя;  — общее число потребителей.

— общее число потребителей.

Если всех потребителей формально разбить на несколько характерных групп, оценку емкости рынка проводят таким образом:

где  — номер характерной группы потребителей;

— номер характерной группы потребителей;  — средняя норма потребления в группе;

— средняя норма потребления в группе;  — число потребителей в группе.

— число потребителей в группе.

Разбиение потребителей на группы осуществляют на основе соответствующих признаков, в числе которых — нормы потребления.

При расчете емкости рынка по объемам продаж используют ряд инструментов:

суммирование продаж. При проведении анализа всех потребителей условно можно разделить на три группы: те, кто приобретает товар в первый раз; те, кто совершает повторные покупки; те, кто приобретает товары чаще других. Тогда

где  — объем первичных продаж;

— объем первичных продаж;  — объем повторных продаж;

— объем повторных продаж;  — объем дополнительных продаж.

— объем дополнительных продаж.

использование коэффициентов приведения объема продаж. Объем продаж вычисляют так:

где  — емкость известного рынка, с которым можно сравнивать рынок изучаемый;

— емкость известного рынка, с которым можно сравнивать рынок изучаемый;  — коэффициенты приведения продаж (например, коэффициенты поправки на число населения; на покупательную способность и т.д.);

— коэффициенты приведения продаж (например, коэффициенты поправки на число населения; на покупательную способность и т.д.);  — число коэффициентов.

— число коэффициентов.

На практике перечисленные методы расчета емкости рынка могут применяться одновременно. В результате обработки оценок емкости рынка, полученных разными методами, их значения можно усреднять или проводить стандартную процедуру взвешивания. Взвешенную среднюю оценку рассчитывают по формуле:

где  — средние оценки для разных подгрупп предприятий;

— средние оценки для разных подгрупп предприятий;  — веса отдельных подгрупп, характеризующие долю каждой подгруппы в совокупности.

— веса отдельных подгрупп, характеризующие долю каждой подгруппы в совокупности.

Информационной основой для расчета доли рынка товара являются показатели объема продаж (в денежных единицах) конкурирующих товаров. Возможен охват не всех товаров-конкурентов, а только товаров главных конкурентов.

При определении доли рынка можно использовать формулу:

где  — доля рынка;

— доля рынка;  — объем продаж

— объем продаж  товара;

товара;  — совокупный объем продаж предприятий, работающих на данном рынке.

— совокупный объем продаж предприятий, работающих на данном рынке.

1.7. Определение целевого сегмента рынка

Проблемы сегментирования рынка являются ключевыми при анализе маркетинговой деятельности предприятия. Предприятие ищет доходный сегмент рынка, который соответствует его ресурсам и возможностям. Практическая полезность выделения доходных сегментов очевидна, однако при этом возникают трудности. Выбор методики сегментирования – сложная задача, что обусловлено разнообразием известных подходов.

При сегментировании рынка выделяют три области задач:

1. разделение общего рынка на гомогенные частичные рынки;

2. выбор целевых рыночных сегментов;

3. разработка стратегии для конкретного рыночного сегмента.

В мировой практике используют два основных подхода к сегментированию:

1) a priori — если все возможные потребители рынка известны и можно составить их «перечень» (т.е. их число не превышает 50);

2) post hoc – если необходимы поиск признаков сегментирования и последующий отбор сегментов.

При сегментировании на основе подхода a priori основными критериями являются:

§ географический – деление рынка на географические единицы;

§ демографический – деление рынка на группы в зависимости от таких характеристик потребителей, как возраст, пол, семейное положение, жизненный цикл семьи, религия, национальность, раса;

§ социально-экономический – деление потребителей по уровню дохода, роду занятий, уровню образования;

§ психографический – деление рынка на различные группы в зависимости от социального класса, жизненного стиля или личностных характеристик потребителей;

§ поведенческий – деление рынка на группы в зависимости от таких характеристик потребителей как уровень знаний, характер использования продукта или реакции на него.

Использование указанных подходов позволяет предприятию определить, какие виды продуктов следует предложить при выборе той или иной группы потребителей в качестве целевой аудитории. Сегментация дает возможность предприятию найти новые целевые рынки и таким образом расширить предложение инновационных товаров и услуг.

Процесс сегментирования включает следующие этапы:

1. Проведение опроса. На этом этапе составляют опросный лист и проводят опрос. Цель опроса — отнесение каждого потребителя к определенным дифференцированным пунктам. Указанное условие обусловливает необходимость формирования только закрытых вопросов.

2. Выделение сегментов. На основе полученных признаков сегментирования можно сформировать сегментные группы. Обычно их число не превышает пяти-шести.

3. Описание сегментов. Выделенным сегментам дают описание и присваивают специальные маркетинговые названия. На основе выделенных сегментов можно выполнить дальнейшее проектирование, модернизацию или позиционирование продукта.

4. Критериальная оценка перспективных сегментов. Это завершающая стадия формирования сегментных групп, в рамках которой рассматривают их соответствие маркетинговым критериям успешности позиционирования в них продуктов.

§

Изучение поведения потребителя – важнейшая функция маркетинга. Здесь маркетинг пересекается с психологией, социологией и экономикой. Чем лучше предприятие понимает своего потребителя, тем выше его доход. Люди не всегда делают и оплачивают покупки, которые сами будут использовать. Потребитель далеко не всегда покупатель, и тем более плательщик. И эти роли влияют на решение о покупке. Удовлетворение потребностей лежит в основе теории маркетинга и рыночной экономики.

Для анализа потребностей используют ценности, сформулированные в теории потребительских ценностей Шета-Ньюмана-Гросса. Шет, Ньюман и Гросс описали рыночный выбор как некое многомерное явление, включающее множество ценностей. Данные ценности определяются ими следующим образом:

Функциональная ценность – воспринимаемая полезность блага, обусловленная его способностью играть свою утилитарную или физическую роль. Блага приобретают функциональную ценность в результате наличия функциональных или физических свойств.

Социальная ценность – воспринимаемая полезность блага, обусловленная его ассоциацией с какой-либо социальной группой или группами. Блага приобретают социальную ценность посредством ассоциации с положительным или отрицательным стереотипом демографических, социально-культурных или культурно-этнических групп.

Эмоциональная ценность – воспринимаемая полезность блага, обусловленная его способностью затрагивать те или иные чувства.

Эпистемическая ценность – воспринимаемая полезность блага, обусловленная его способностью создавать новизну или удовлетворять стремление к знаниям. Блага приобретают эпистемическую ценность, когда они способны обеспечить что-либо новое или отличное от известного.

Условная ценность – воспринимаемая полезность блага, обусловленная специфической ситуацией, в которой действует совершающий выбор. Блага приобретают условную ценность при наличии чрезвычайных физических и социальных условий, подчеркивающих функциональную или социальную значимость данных благ.

Пять указанных ценностей вносят дифференцированный вклад в определенный рыночный выбор. Данные ценности независимы, т.е. соотносятся аддитивно.

Для оценки ценностей используют экспертные оценки.

Прогнозирование развития рынка и оценка спроса

При прогнозировании развития рынка решают три основные задачи:

1) определение краткосрочных (конъюнктурных) и долгосрочных (стратегических) тенденций изменения покупательского спроса или товарооборота, которые можно распространить на будущие периоды;

2) выявление и моделирование влияния комплекса социально-экономических и торгово-организационных факторов на динамику и структуру покупательского спроса или товарооборота;

3) изучение возможностей и перспектив конкурентных преимуществ.

Для решения этих задач используют стандартные методы статистического моделирования: экстраполяцию; регрессионные модели; метод сценариев (табл. 1.15).

Таблица 1.15

Статистические функции

Примечание. Выбор функции будет зависеть от анализа конкретного рынка, вида товара и т.д.

Необходимо также проверить достоверность прогноза рынка. Для этого применяют метод Г. Тейла, позволяющий оценить качество прогноза:

где  — качество прогноза;

— качество прогноза;  и

и  — соответственно прогнозируемое и фактическое значение тенденции изменения изучаемого показателя конъюнктуры.

— соответственно прогнозируемое и фактическое значение тенденции изменения изучаемого показателя конъюнктуры.

Если  , то прогноз абсолютно точен; если

, то прогноз абсолютно точен; если  прогноз близок к простой экстраполяции; при

прогноз близок к простой экстраполяции; при  , прогноз показывает результат худший, чем предположение о неизменности тенденций исследуемого явления.

, прогноз показывает результат худший, чем предположение о неизменности тенденций исследуемого явления.

Прогноз развития рынка также позволяет оценить изменения спроса на продукцию высокотехнологичного предприятия.

Спрос — экономическая категория, характеризующая объем товаров, которые потребитель желает и в состоянии приобрести по определенной цене на протяжении определенного периода времени на определенном рынке.

На уровень спроса влияют многие факторы: цены на предлагаемый товар, его качество, доходы покупателей, потребительские предпочтения, цены на сопряженные (взаимозаменяемые) товары, ожидание потребителями изменения их доходов и цен на товары, насыщенность рынка, процентные ставки по вкладам и т.д.

Степень чувствительности спроса к изменению цены измеряют с помощью коэффициента ценовой эластичности:

где  — эластичность спроса по цене;

— эластичность спроса по цене;  — процентное изменение объема приобретаемого товара,

— процентное изменение объема приобретаемого товара,  — процентное изменение цены на приобретаемый товар;

— процентное изменение цены на приобретаемый товар;  — изначальный объем приобретаемого товара;

— изначальный объем приобретаемого товара;  — изначальная цена на приобретаемый товар.

— изначальная цена на приобретаемый товар.

Спрос эластичный, если значение этого коэффициента больше единицы, и неэластичный — если меньше единицы. При значении коэффициента эластичности, равном нулю, спрос абсолютно неэластичен: никакое изменение цены не влечет за собой изменение спроса на продукцию. Если коэффициент эластичности равен единице (единичная эластичность), то это означает, что темп роста спроса равен темпу снижения цены. Абсолютно эластичным спрос бывает, когда при неизменной цене или ее росте спрос на продукцию увеличивается до предела покупательских возможностей, что чаще всего бывает в условиях инфляции.

Рост цены при снижении объема продаж эффективен до тех пор, пока дополнительный доход на единицу продукции превышает дополнительные издержки на единицу продукции.

1.8. Разработка товарной политики

Основой создания и выпуска продукта является удовлетворение каких-либо потребностей покупателей, т.е. потребитель приобретает продукт не как таковой, имеющий определенный набор свойств, а его способность удовлетворять конкретную потребность. Разрабатывая инновационные товары, предприятие определяет набор свойств, позволяющих удовлетворить определенную потребность.

Важнейшей задачей любого предприятия является формирование ассортимента. Ассортимент – это совокупность товаров, котореы связаны между собой и имеют одни и те же функции, адресованные одним и тем же потребителям, продаются по одним и тем же каналам сбыта или в одних и тех же ценовых зонах.

Для анализа ассортиментной политики высокотехнологичного предприятия используют ряд инструментов, позволяющих определить сбалансированность ассортиментного портфеля. Одним из наиболее известных инструментов является матричный метод BCG (Boston Consulting Group). На рис. 1.4. представлена матрица, в которой используются показатели относительной доли рынка (ось Х) и относительного темпа роста рынка (ось Y) для отдельных оцениваемых товаров (услуг, технологий).

Рис.1.4. Матрица БКГ

Для определения темпа роста рынка используют формулу:

где  — рост рынка;

— рост рынка;  — оборот рынка за текущий год;

— оборот рынка за текущий год;  — оборот рынка за предыдущий год.

— оборот рынка за предыдущий год.

При  рынок является быстрорастущим; при

рынок является быстрорастущим; при  говорят о низких темпах роста.

говорят о низких темпах роста.

Относительную долю рынка анализируемых товаров (услуг, технологий) рассчитывают как:

где  — относительная доля рынка

— относительная доля рынка  продукта;

продукта;  — продажи за анализируемый период (месяц, квартал, год);

— продажи за анализируемый период (месяц, квартал, год);  — продажи аналогичного товара крупнейшего конкурента за исследуемый период.

— продажи аналогичного товара крупнейшего конкурента за исследуемый период.

Если значение относительной доли рынка товара предприятия больше единицы, то товар занимает сильное положение в ассортиментном портфеле предприятия.

Если значение относительной доли рынка меньше единицы, то товар предприятия имеет более слабые позиции по сравнению с другими товарами предприятия.

Определение радиуса окружности, проведенной вокруг точки, характеризующей положение товара в матрице, отражает вклад товара (услуги, технологии) в общий объем продаж предприятия:

где  — радиус окружности,

— радиус окружности,  — объем продаж

— объем продаж  товара;

товара;  — общий объем продаж предприятия за исследуемый период.

— общий объем продаж предприятия за исследуемый период.

По результатам расчетов строят матрицу, состоящую из четырех квадрантов: «Дойные коровы», «Собаки», «Знаки вопроса», «Звезды». Для каждой группы существует приоритетная стратегия дальнейшего развития.

«Дойные коровы» — товары, требующие мало инвестиций, но приносящие много прибыли. Это лидеры стагнирующего рынка. Такие товары становятся источником средств для развития предприятия. Оптимальная стратегия развития — «сбор урожая», т.е. минимальные вложения при максимальной отдаче.

«Собаки» — товары, характеризующиеся низкой нормой прибыли. Возможности роста их продаж ограничена. В эту категорию могут попасть новые товары, потерпевшие неудачу на рынке, социально-значимые товары (цены на которые регулируются) и сопутствующие товары. По возможности, инвестиции в эти товары стоит прекратить.

«Знаки вопроса» — товары с самой неопределенной позицией. Это начальная позиция для новых товаров. Им присущ высокий темп роста продаж при маленькой доле рынка. Рыночная доля этих товаров может увеличиваться при развитии рынка, однако для этого требуются значительные инвестиции.

«Звезды»— лидеры быстро растущей отрасли. Предприятие должно поддерживать и укреплять данные товары, а значит, не снижать, а, возможно, увеличивать инвестиции. На развитие этих товаров должны быть выделены лучшие ресурсы предприятия (персонал, научные разработки, денежные средства), что послужит залогом будущих стабильных денежных потоков предприятия.

Матрица BCG позволяет оценить эффективность текущей работы с ассортиментом и при необходимости выработать план действий, чтобы исправить неблагоприятную тенденцию.

§

Совмещение АВС- и XYZ — анализа дает возможность по-разному управлять различными группами товаров.

1) Товары групп АХ и ВХ отличают высокий товарооборот. Необходимо обеспечить постоянное наличие товара, но для этого не нужно создавать избыточный страховой запас. Расход товаров этой группы стабилен и хорошо прогнозируем.

2) Товары групп AY и BY при высоком товарообороте имеют недостаточную стабильность расхода, и, как следствие, чтобы обеспечить постоянное наличие товаров, нужно увеличить страховой запас.

3) Товары групп AZ и BZ при высоком товарообороте отличаются низкой прогнозируемостью расхода. Попытка обеспечить гарантированное наличие всех товаров этих групп только за счет избыточного страхового товарного запаса приведет к тому, что средний товарный запас предприятия значительно увеличится. В связи с этим для товаров данных групп следует пересмотреть систему заказов:

— перевести часть товаров на систему заказов с постоянной суммой (объемом) заказа;

— обеспечить более частые поставки некоторых товаров;

— выбрать поставщиков, расположенных близко к складу, тем самым снизив страховой товарный запас;

— повысить периодичность контроля запасов.

4) По товарам группы СХ можно использовать систему заказов с постоянной периодичностью и снизить страховой товарный запас.

5) По товарам группы CY можно перейти на систему с постоянным объемом заказа, но при этом формировать страховой запас, исходя из имеющихся у предприятия финансовых возможностей.

6) В группу товаров CZ попадают все новые товары, товары спонтанного спроса, поставляемые под заказ и т. п. Часть этих товаров можно безболезненно выводить из ассортимента, а другую часть нужно регулярно контролировать, так как именно из товаров этой группы возникают неликвидные или труднореализуемые товарные запасы, в связи с чем предприятие несет убытки. Выводить из ассортимента необходимо остатки товаров, взятых под заказ или уже не выпускающихся, т. е. товаров, обычно относящихся к категории стоков.

Анализ конкурентоспособности товара (услуги, технологии)

В современных рыночных условиях потребители диктуют участникам рынка правила игры, и в том числе определяют конкурентные преимущества тех продуктов и услуг, которые обеспечивают предприятию необходимый уровень конкурентоспособности.

Под уровнем конкурентоспособноститовара понимают относительную характеристику товара (услуги, технологии) какпродукции, выражающей степень ее предпочтения на данном рынке товару-конкуренту (аналогу).

Критерием конкурентоспособности может служить относительная доля продаж оцениваемого продукта по сравнению с продажами продукта-конкурента:

где  и

и  — объем продаж соответственно оцениваемого продукта и i-го аналога.

— объем продаж соответственно оцениваемого продукта и i-го аналога.

Уровень конкурентоспособности товара можно рассмотреть как оценку

вероятности  который предпочтет потребитель i-му конкуренту-аналогу на данном рынке. Такую априорную оценку можно получить и с помощью экспертных методов.

который предпочтет потребитель i-му конкуренту-аналогу на данном рынке. Такую априорную оценку можно получить и с помощью экспертных методов.

Рассмотрим этапы известного алгоритма расчета конкурентоспособности:

1) разработать на основе знания рынка и требований к продукции совокупность показателей ее конкурентоспособности;

2) выбрать из этой совокупности несколько параметров конкурентоспособности;

3) получить количественные оценки значимости каждого параметра путем опроса экспертов при соблюдении условия  ;

;  ;

;

4) сформировать модель эталона — образца продукции на основе выбранных параметров с позиции покупателей, задав его количественные оценки  ;

;

5) разработать количественные оценки тех же параметров конкурентоспособности по своему изделию  и по изделию-конкуренту (

и по изделию-конкуренту (  );

);

6) оценить уровень конкурентоспособности продукции  и продукции-конкурента

и продукции-конкурента  по формулам:

по формулам:

;

;

где  — количественная оценка значимости

— количественная оценка значимости  -го параметра;

-го параметра;  — количественная оценка -го параметра по своему изделию (

— количественная оценка -го параметра по своему изделию (  ) и по изделию-конкуренту

) и по изделию-конкуренту  ;

;

7) рассчитать цену  потребления продукции и установить цену

потребления продукции и установить цену  потребления продукции-конкурента с учетом отпускной или розничной цены и эксплуатационных расходов в период пользования продуктом;

потребления продукции-конкурента с учетом отпускной или розничной цены и эксплуатационных расходов в период пользования продуктом;

8) рассчитать интегральный показатель  конкурентоспособности своего продукта по отношению к продукту-конкуренту:

конкурентоспособности своего продукта по отношению к продукту-конкуренту:

9) если продукцию планируется экспортировать, то необходимо проверить выбранные параметры качества на соответствие интернациональным или национальным стандартам предполагаемого импортера. Если хотя бы один нормативный параметр не соответствует сравниваемому стандарту, необходимо это несоответствие устранить. Тогда конечная формула для показателя  примет такой вид:

примет такой вид:

где  — произведение всех

— произведение всех  ;

;  — параметр качества, учтенный в зарубежном стандарте;

— параметр качества, учтенный в зарубежном стандарте;  — несоответствие стандарту;

— несоответствие стандарту;  — соответствие стандарту.

— соответствие стандарту.

Если хотя бы один параметр качества будет равен нулю, то показатель конкурентоспособности не будет иметь смысла. Считается, что если  , то предприятие предлагает рынку явно неконкурентоспособный продукт и необходимо изменить его технические и экономические характеристики. Более того, считается, что превышение показателя конкурентоспособности на 10…20 % слишком мало, чтобы быть уверенным в успехе продукта на рынке. Однако если превышение составляет 30…50%, то положение предприятия на рынке достаточно устойчивое.

, то предприятие предлагает рынку явно неконкурентоспособный продукт и необходимо изменить его технические и экономические характеристики. Более того, считается, что превышение показателя конкурентоспособности на 10…20 % слишком мало, чтобы быть уверенным в успехе продукта на рынке. Однако если превышение составляет 30…50%, то положение предприятия на рынке достаточно устойчивое.

Превышение показателя конкурентоспособности в 50…70% свидетельствует о лидерстве предприятия на рынке, но достижения необходимо наращивать и думать об их сохранении.

Параметры, участвующие в оценке, определяют на основе результатов изучения рынка и требований покупателей. При этом должны использоваться критерии, которыми оперирует потребитель при выборе товара. Степень важности каждого критерия можно определить с помощью экспертных методов.

Анализ стоимости бренда (методика Interbrand)

Модель оценки стоимости бренда предприятия, предложенная компанией Interbrand(США), основана на методе чистой приведенной стоимости бренда и состоит из четырех последовательных этапов.

На первом этапе прогнозируют денежный поток, который создается всеми нематериальными активами (НМА). Денежный поток рассчитывают следующим образом: прогнозируемые совокупные доходы уменьшают на операционные расходы. Из полученной операционной прибыли вычитают произведение величины капитала, который был бы необходим для производства аналогичного по свойствам небрендированного товара, и безрисковой ставки доходности:

где  — добавленная прибыль нематериальных активов;

— добавленная прибыль нематериальных активов;  — операционная прибыль за вычетом налогов;

— операционная прибыль за вычетом налогов; — задействованный капитал;

— задействованный капитал;  — безрисковая ставка доходности.

— безрисковая ставка доходности.

Для расчета величины задействованного капитала  используется среднеотраслевой показатель отношения задействованного в отрасли капитала к показателю дохода. При умножении указанного выше соотношения на объем продаж оцениваемого предприятия получают искомое значение, которое признают «естественным» для производства небрендированной продукции.

используется среднеотраслевой показатель отношения задействованного в отрасли капитала к показателю дохода. При умножении указанного выше соотношения на объем продаж оцениваемого предприятия получают искомое значение, которое признают «естественным» для производства небрендированной продукции.

За уровень доходности работы материальных факторов в моделипринимают безрисковую ставку доходности государственных казначейских облигаций. Экономический смысл этой ставки заключается в следующем: такую доходность принесут материальные активы, если будут работать без использования какого бы, то ни было нематериального капитала.

На втором этапев денежном потоке, созданном нематериальными активами, выделяют долю, созданную именно брендом. Для этого определяют, в какой степени бренд воздействует на ключевые факторы спроса. Расчет производится в процентном соотношении.

Анализ бренд-риска на третьем этапе позволяет определить норму, по которой прогнозируемый доход дисконтируется к его чистой текущей стоимости. Ставка дисконта основана на безрисковой ставке, представляющей собой доходность по государственным облигациям на прогнозный период, и на премии, определяемой на основе анализа силы бренда, которую характеризуют семь показателей (табл.1.19).

Таблица 1.19

§

Четвертый этап – оценка силы бренда — заключается в расчете стоимости бренда. Она равна произведению добавленной стоимости бренда и бренд-мультипликатора.

Существуют и другие методики оценки стоимости бренда, однако ни одна из них не идеальна. Стоимость бренда изменяется со временем, зависит от многих факторов, но при этом является индикатором успешности предприятия.

1.9. Разработка ценовой политики высокотехнологичного предприятия

Ценообразование – важная область маркетинга, которая взаимосвязана с бухгалтерским и управленческим учетом; требует понимания существующего на предприятии порядка распределения затрат. Цена является надежным показателем качества товара, особенно если информация о различии качественных характеристик отсутствует.

В зависимости от конкретной ситуации на рынке необходимо выбрать тот или иной метод ценообразования:

а) расчет цены по методу «средние издержки плюс прибыль»;

этот метод основан на добавлении стандартных наценок, обеспечивающих получение определенной прибыли, к себестоимости продукта. Так, производство какого-то продукта характеризуется следующими показателями

Переменные затраты — 100 долл.

Постоянные затраты — 3 000 000 долл.

Ожидаемый объем продаж — 5 000 шт.

Затраты на производство единицы товара рассчитывают так:

где  — себестоимость товара;

— себестоимость товара;  — переменные затраты;

— переменные затраты;  — постоянные затраты;

— постоянные затраты;  — планируемый объем продаж.

— планируемый объем продаж.

Себестоимость единицы товара составит 700 долл.

Если производитель желает достичь 20%-ной наценки за счет отпускной цены, эту наценку исчисляют так:

где  — цена;

— цена;  — себестоимость товара;

— себестоимость товара;  — наценка.

— наценка.

;

;

Таким образом, производитель получает прибыль: 175 долл.

б) расчет цены, ориентированный на желаемый возврат от инвестиций;

Предприятие определяет цену, обеспечивающую желаемый возврат от инвестиций. Исходя из выше приведенного примера, представьте, что производитель вложил 5 миллионов долл. в дело и ожидает 20%-ного возврата с инвестиций, т.е. 1 000 000 долл. Расчет цены, ориентируемой на желаемый возврат, таков:

где  — желаемый возврат от инвестиций.

— желаемый возврат от инвестиций.

Производителю удастся реализовать 20%-ного возврата от инвестиций только в том случае, если затраты и объем продаж совпадут с ожидаемыми, а цена за единицу товара составит 900 долл. Многое зависит от реакции покупателя на установленную цену товара.

в) установление цены на основе конкурентных преимуществ товара.

За основу определения цены берется степень готовности потребителя купить товар по предлагаемой цене. Ключевым фактором установления цены на основе данного метода является восприятие покупателя ценности товара, а не издержки.

г) установление цены на основе цен конкурентов.

За основу определения цены берутся цены конкурентов и учитывается их возможная реакция на изменение цен на рынке. В данном методе цены устанавливаются либо исходя из традиций, сложившихся на отраслевом рынке, либо исходя из цен рыночного лидера. Так как рыночные позиции других участников рынка слабее позиций лидера, то цены, ими устанавливаемые, обычно ниже цен лидера. В результате производители, даже специально не договариваясь, продают товары в определенном диапазоне цен.

Установление цен является единственным элементом комплекса маркетинга, непосредственно определяющим доход. Ценовые решения имеют огромное влияние на кратко- и долгосрочные доходы предприятия. Долговременное поддержание максимально высоких цен достижимо только при наличии выгоды для потребителя.

1.10. Разработка сбытовой политики высокотехнологичного предприятия

Выбор структуры канала сбыта сводится к решению вопроса о распределении обязанностей между участниками процесса товарообмена. Существует четыре класса посредников, которые могут быть включены в канал сбыта: оптовые торговцы, розничные торговцы, агенты и дистрибьюторы (рис. 1.7).

Рис. 1.7. Схема канала сбыта с участием посредников

Вертикальная структура канала характеризуется числом уровней, отделяющих производителя от конечного потребителя. По этому критерию можно различать прямые и непрямые каналы.

В прямом канале нет посредника, приобретающего права собственности, и изготовитель продает товар непосредственно потребителю. В непрямом канале имеется один или несколько посредников. В зависимости от числа посредников между изготовителем и конечным пользователем такой канал называют длинным или коротким.

С точки зрения производителя, чем длиннее канал, тем труднее его контролировать. Обычно предприятие прибегает к использованию нескольких каналов сбыта с целью либо создать конкурентную ситуацию, соперничество между торговцами, либо занять несколько сегментов рынка, характеризующихся различными покупательскими привычками.

Выбор конкретного канала сбыта определяется, прежде всего, ограничениями, накладываемыми целевым рынком, факторами поведения покупателей, а также особенностями товара и предприятия, например доступными ему ресурсами (табл. 1.20).

Таблица 1.20.

§

При разработке политики сбыта необходимо провести анализ по следующим направлениям:

• анализ выполнения договорных обязательств перед покупателями по поставкам продукции;

• анализ показателей результативности сбытовой деятельности;

• анализ влияния сбытовой деятельности на прибыль предприятия.

При анализе выполнения договорных обязательств по поставкам продукции определяют долю выполнения договорных обязательств:

где  — объем поставок продукции предприятием за определенный период в соответствии с заключенными договорами;

— объем поставок продукции предприятием за определенный период в соответствии с заключенными договорами;  — объем недопоставки продукции за определенный период.

— объем недопоставки продукции за определенный период.

Для анализа коммерческой деятельности отдела сбыта предприятия целесообразно использовать показатели ее результативности (табл.1.21).

Таблица 1.21.

Шаблон расчета показателей результативности сбытовой деятельности предприятия (в сопоставимых ценах)

| Показатель | Год | ХХХ2 ХХХ1, % | |

| ХХХ1 | ХХХ2 | ||

| Фактический объем реализованной продукции, тыс. руб. | |||

| Число договоров, заключенных с покупателями, шт. | |||

| Число полностью выполненных договоров с покупателями, шт. | |||

| Средняя стоимость выполненного договора, тыс. руб. | |||

| Коэффициент оборачиваемости запасов готовой продукции, отн. ед. | |||

| Объем реализованной продукции на одного сотрудника отдела сбыта, тыс. руб. | |||

| Объем реализованной продукции на 1 руб. затрат на маркетинговые коммуникации, тыс. руб. |

К показателям результативности сбытовой деятельности относится объем реализации продукции. Этот показатель рассчитывают или в натуральных единицах измерения, или в сопоставимых ценах, чтобы исключить влияние цен на рост объема реализации продукции.

Изменение средней стоимости одного выполненного договора показывает, как изменилась доля покупателей (крупных, средних, мелких) в общем объеме сбыта продукции предприятия. Определяют этот показатель делением объема реализованной продукции за определенный период число выполненных за этот период договоров с покупателями.

1.11. Разработка политики интегрированных маркетинговых коммуникаций

В настоящее время различия межу четырьмя основными элементами коммуникативной политики (реклама, стимулирование сбыта, связи с общественностью, личные продажи) стираются, к ним добавляются новые виды коммуникаций (интернет), что позволяет говорить об интегрированных маркетинговых коммуникациях (ИМК).

Политика ИМК начинается с формирования бюджета. В табл. 1.22 представлена структура предварительной ведомости доходов и расходов.

Таблица 1.22.

§

Для определения необходимой суммы бюджета ИМК можно использовать следующие методы:

• метод фиксированного бюджета – предприятие отводит на ИМК возможную для него сумму;

• остаточный метод – бюджета ИМК корректируется рекламодателем по остаточному принципу;

• определение бюджета на основе процента от продаж – позволяет достаточно гибко реагировать на текущую ситуацию;

• определение бюджета на основе процента от продаж, принятого у конкурентов – заставляет предприятие подтягиваться за лидером или отслеживать текущую рыночную реальность;

• определение бюджета на основе доли рынка ИМК, равной доле товарного рынка, занимаемого предприятием – заставляет предприятие постоянно отслеживать рыночную ситуацию;

• метод Дорфмана — Стэймана – синхронизирует коммуникационную и ценовую стратегии предприятия;

• определение бюджета на основе целей и задач ИМК.

Метод Дорфмана — Стэймана основан на положении, что отношение бюджета к общему объему продаж равно отношению эластичности спроса по ИМК к эластичности спроса по цене.

где  — бюджет ИМК предприятия;

— бюджет ИМК предприятия;  — общий объем продаж компании;

— общий объем продаж компании;  — эластичность спроса по ИМК;

— эластичность спроса по ИМК;

— эластичность спроса по цене.

— эластичность спроса по цене.

Сложность метода заключается в том, что необходимо правильно определить два показателя эластичности спроса: по ИМК и по цене.

Таким образом, бюджет по ИМК:

Метод целей и задач.

Это метод используют крупные промышленные предприятия. В нем анализируется текущая ситуация на рынке, устанавливаются цели, идентифицируются задачи по продвижению товаров, подсчитывается, во сколько это обойдется, а также рассчитывается общий бюджет. Увеличение бюджета ИМК дает возможность предприятию: 1) при господствующей цене продавать больше; 2) продать данный объем продукции по более высокой цене; 3) реализовать больший объем по более высокой цене.

В формализованном линейном виде метод определения объема бюджета ИМК с учетом целей и задач выглядит следующим образом:

где  — цена одной рейтинговой единицы*;

— цена одной рейтинговой единицы*;  — число рейтинговых единиц, необходимых для 100% охвата целевой аудитории;

— число рейтинговых единиц, необходимых для 100% охвата целевой аудитории;  — желаемый уровень объема продаж;

— желаемый уровень объема продаж;  — максимальный уровень объема продаж.

— максимальный уровень объема продаж.

В основе любого метода расчета бюджета ИМК лежит процедура медиапланирования. Медиапланирование — это выбор оптимальных каналов размещения рекламы (средств массовой информации) для достижения максимальной эффективности коммуникативной кампании. Медиапланирование включает в себя:

• анализ рынка, целевой аудитории и маркетинговой ситуации;

• постановку целей рекламной кампании;

• определение приоритетных категорий СМИ;

• определение оптимальных значений показателей эффективности;

• планирование этапов рекламной кампании во времени;

• распределение бюджета по категориям СМИ.

В медиапланировании используется система взаимосвязанных показателей и определенной терминологии:

· целевая аудитория – определенная труппа потенциальных покупателей, которую необходимо охватить;

· тираж – число физических объектов, используемых для передачи рекламных сообщений;

· контакт – возможность «увидеть» или «услышать» (это, однако не означает, что человек действительно увидит или услышит рекламу);

· аудитория – число людей, контактирующих с рекламоносителем;

· эффективная аудитория – число людей, контактирующих с рекламоносителем и имеющих характеристики потенциальных покупателей;

· время – сезоны, дни недели, даты и т.д.;

· охват — число представителей целевой аудитории, по меньшей мере, хотя бы раз контактирующих с рекламоносителем в течение определенного периода.

Показатель охвата целевой аудитории определяют как в абсолютных величинах, так и в процентах:

где  — количество читателей (телезрителей), обративших внимание на рекламу;

— количество читателей (телезрителей), обративших внимание на рекламу;  — общее количество читателей (телезрителей).

— общее количество читателей (телезрителей).

При анализе этого показателя возникает наложение аудиторий (А1, А2), использующих два средства информации (рис.1.8), т.е. аудитории частично пересекаются, поскольку люди читают или слушают оба источника информации (журнал, телерадиоканал и др.):

Рис.1.8 – Наложение аудиторий, использующих два средства информации

Важной задачей в медиапланировании является расчет совокупного рейтинга (GRP – Gross Rating Point), который используют как оперативный показатель весомости, обеспечивающий рекламному обращению использование конкретного графика на конкретном рынке на протяжении определенного времени в СМИ. Его определяют как сумму оценочных коэффициентов при неоднократном показе одного ролика или передаче его несколькими радиостанциями.

Важной задачей является написание коммуникативного обращения к целевой аудитории. Есть ряд вопросов, на которые рекламодателю необходимо ответить (табл. 1.23).

Таблица 1.23.

§

Для определения эффективности коммуникативных кампаний используется сводный показатель медиаактивности — Media Presence Index (далее — МРI), включающий такие элементы как:

1. Общее число упоминаний о предприятии. Цель ИМК – достижение лидерства по общему количеству упоминаний в СМИ.

2. Эмоциональная окраска (учет позитивных и негативных публикаций). Цель ИМК — максимизация числа позитивных и минимизация числа негативных публикаций.

3. Число упоминаний в центральной прессе. Цель – достижение лидерства по числу упоминаний в центральной прессе.

5. Число упоминаний в региональной прессе. На этапе активного развития региональных рынков важно отслеживать и стимулировать уровень медиаактивности в регионах. Цель – достижение лидерства по присутствию в региональной прессе.

6. Число упоминаний в ведущих деловых изданиях. В качестве одного из приоритетных направлений является взаимодействие с ведущими деловыми изданиями. Цель – лидерство по присутствию в деловой прессе.

При расчете MPI учитывают коэффициент значимости (табл. 1.24).

Таблица 1.24.

Пример расчета MPI

*Для расчета коэффициента значимости публикаций, используют экспертные оценки в баллах от 1 до 5 и, таким образом, каждый из них получает свой коэффициент значимости — от 1 до 5.

Заключительный этап при разработке комплекса маркетинга – расчет эффективности предложенных мероприятий, а также обоснование реализуемости.

Для определения эффективности маркетинговой деятельности предприятия нужно проанализировать ее с разных сторон, при этом особенно важен анализ продаж. Объем продаж – это основной показатель успешности предприятия, дающий возможность определить эффективность маркетинга в целом, работы менеджеров, уровень рентабельности и прибыльности предприятия.

Анализ продаж продукции проводят в определенной последовательности:

Первый этап — анализ динамики и структуры продаж продукции. На этом этапе оценивают динамику продаж в целом по предприятию и по отдельным группам продукции. Необходимо отследить тенденции, складывающиеся в отношении продаж продукции (рост, стабильность, спад), а также оценить долю продаж в кредит, необходимость и обоснованность кредитования покупателей, определить эффект от кредитования. На первом этапе рассчитывают следующие основные показатели:

Темп роста выручки от продаж:

где  — выручка от продаж в отчетном периоде,