Инвестиции и капиталовложения

Инвестиции и капиталовложения

Инвестиции ― относительно новый для нашей экономики термин. В рамках централизованной плановой системы использовалось понятие «капитальные вложения». Понятие «инвестиции» шире, чем понятие «капитальные вложения». Инвестиции включают в себя как реальные, так и портфельные инвестиции. Реальные инвестиции — вложения в основной и оборотный капитал. Портфельные инвестиции — вложения в ценные бумаги и активы других предприятий.

В Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г. № 39-ФЗ даются следующие определения понятиям «инвестиции» и «капитальные вложения»:

«Инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности и (или) иной деятельности в целях получения прибыли и (или) достижения иного положительного эффекта».

«Капитальные вложения ― инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты».

Если исходить из этого определения, то инвестиции, вложенные в оборотные средства, не могут считаться капитальными вложениями. По направлению использования капитальные вложения классифицируются на производственные и непроизводственные. Производственные капитальные вложения направляются на развитие предприятия, непроизводственные ― на развитие социальной сферы.

…

По формам воспроизводства основных фондов различают капитальные вложения:

А) на новое строительство;

Б) на реконструкцию и техническое перевооружение действующих предприятий;

В) на расширение действующих предприятий;

Г) на модернизацию оборудования.

По источникам финансирования различают капитальные вложения централизованные и децентрализованные.

Под инвестициями или капиталовложениями в самом общем смысле понимается временный отказ экономического субъекта от потребления имеющихся у него в распоряжении ресурсов (капитала) и использование этих ресурсов для увеличения в будущем своего благосостояния.

Простейшим примером инвестиций оказывается расходование денежных средств на приобретение имущества, характеризующегося существенно меньшей ликвидностью — оборудования, недвижимости, финансовых или иных внеоборотных активов.

Основными признаками инвестиционной деятельности, определяющими подходы к ее анализу, являются:

· Необратимость, связанная с временной потерей потребительской ценности капитала (например, ликвидности).

· Ожидание увеличения исходного уровня благосостояния.

· Неопределенность, связанная с отнесением результатов на относительно долгосрочную перспективу.

Принято различать два типа инвестиций: реальные и финансовые (портфельные) При дальнейшем изложении материала речь будет идти в основном о первом из них.

Следует отметить, что в случае реальных инвестиций условием достижения намеченных целей, как правило, оказывается использование (эксплуатация) соответствующих внеоборотных активов для производства некоторой продукции и последующей ее реализации. Сюда же, к примеру, относится использование организационно-технических структур вновь образованного бизнеса для извлечения прибыли в ходе уставной деятельности созданного с привлечением инвестиций предприятия.

Инвестиционный проект

В случае, если объем инвестиций оказывается существенным для данного экономического субъекта с точки зрения влияния на его текущее и перспективное финансовое состояние, принятию соответствующих управленческих решений должна предшествовать стадия планирования или проектирования, то есть стадия предынвестиционных исследований, завершающаяся разработкой инвестиционного проекта.

Инвестиционным проектом называется план или программа мероприятий, связанных с осуществлением капитальных вложений и их последующим возмещением и получением прибыли.

Задача разработки инвестиционного проекта — подготовка информации, необходимой для обоснованного принятия решения относительно осуществления инвестиций.

Основным методом достижения этой цели является математическое моделирование последствий принятия соответствующих решений.

Прибыль и амортизация

В инвестиционном анализе большую роль играют понятия прибыли и денежного потока, а также связанное с ними понятие амортизации.

Экономический смысл понятия «прибыль» заключается в том, что это — прирост капитала. Говоря по-иному, это увеличение благосостояния экономического субъекта, распоряжающегося некоторым объемом ресурсов. Прибыль является главной целью экономической деятельности.

Как правило, прибыль рассчитывается как разность между доходами, полученными от реализации продукции и услуг на заданном временном интервале, и затратами, связанными с производством этой продукции (оказанием услуг).

Необходимо особо отметить, что в теории инвестиционного анализа понятие «прибыль» (впрочем, как и многие другие экономические понятия) не совпадает с его бухгалтерской и фискальной трактовкой.

В инвестиционной деятельности факту получения прибыли предшествует возмещение первоначальных капиталовложений, чему соответствует понятие «амортизация» (в английском языке слово «amortization» означает «погашение основной части задолженности»). В случае вложения средств во внеоборотные активы эту функцию выполняют амортизационные отчисления.

Таким образом, обоснование выполнения главных требований, предъявляемых к проекту в сфере реальных инвестиций, строится на расчете сумм амортизационных отчислений и прибыли в пределах установленного горизонта исследования. Эта сумма, в самом общем случае, составит суммарный денежный поток операционного периода.

Дисконтирование

Понятие «дисконтирование» относится к числу ключевых в теории инвестиционного анализа. Буквальный перевод этого слова с английского («discounting») означает «снижение стоимости, уценка».

Дисконтированием называется операция расчета современной ценности (английский термин «present value» может переводиться также как «настоящая ценность», «приведенная стоимость» и т.п.) денежных сумм, относящихся к будущим периодам времени.

Противоположная дисконтированию операция — расчет будущей ценности («future value») исходной денежной суммы — называется наращением или компаундированием и легко иллюстрируется примером увеличения со временем суммы долга при заданной процентной ставке:

,

,

где F — будущая, а P — современная ценность (исходная величина) денежной суммы, r — процентная ставка (в десятичном выражении), N — число периодов начисления процентов.

Трансформация вышеприведенной формулы в случае решения обратной задачи выглядит так:

.

.

Методы дисконтирования используются в случае необходимости сопоставления величин денежных поступлений и выплат, разнесенных во времени. В частности, ключевой критерий эффективности инвестиций — чистая современная ценность (NPV) — представляет собой сумму всех денежных потоков (поступлений и платежей), возникающих на протяжении рассматриваемого периода, приведенных (пересчитанных) на один момент времени, в качестве которого, как правило, выбирается момент начала осуществления инвестиций.

Как вытекает из всего сказанного выше, процентная ставка, используемая в формуле расчета современной ценности, ничем не отличается от обычной ставки, отражающей, в свою очередь, стоимость капитала. В случае использования методов дисконтирования эта ставка, тем не менее, обычно называется ставкой дисконтирования (возможные варианты: «ставка сравнения», «барьерная ставка», «норма дисконта», «коэффициент приведения» и др.).

От выбора ставки дисконтирования во многом зависит качественная оценка эффективности инвестиционного проекта. Существует большое количество различных методик, позволяющих обосновать использование той или иной величины этой ставки. В самом общем случае можно указать следующие варианты выбора ставки дисконтирования:

- Минимальная доходность альтернативного способа использования капитала (например, ставка доходности надежных рыночных ценных бумаг или ставка депозита в надежном банке).

- Существующий уровень доходности капитала (например, средневзвешенная стоимость капитала компании).

- Стоимость капитала, который может быть использован для осуществления данного инвестиционного проекта (например, ставка по инвестиционным кредитам).

- Ожидаемый уровень доходности инвестированного капитала с учетом всех рисков проекта.

Перечисленные выше варианты ставок различаются между собой главным образом степенью риска, являющегося одной из компонент стоимости капитала. В зависимости от типа выбранной ставки дисконтирования должны интерпретироваться и результаты расчетов, связанных с оценкой эффективности инвестиций.

Kazakova O.

The foundations of fixed capital investment are systematized and the conception of management reproduction of capital investment are afforded in this article. This conception is based on the structure interconnection between componentries of renewal of fixed capital mechanism and it is able to take into account the circulation of investment.

Key words: investment, renewal of fixed capital, circulation of investment, the conception of management reproduction of capital investment.

Активизация темпов социально-экономического развития, усиление конкуренции на внутреннем и мировом рынках, ограниченность традиционных ресурсов роста определяют повышенное внимание к вопросам обеспечения устойчивых темпов развития социально-экономических систем. Определяя факторы поступательного развития, исследователи единодушны в одном, что основным условием экономического роста любой социально-экономической системы является развитая, постоянно обновляемая материальнотехническая база производства. Именно поэтому ключевым условием развития социально-экономических систем выступает управление инвестированием обновления основного капитала.

Несмотря на достаточную проработанность теории общественного воспроизводства, комплексный подход к управлению инвестированием обновления основного капитала в социально-экономических системах отсутствует. Вместе с тем развитие экономической мысли и возрастающие общественные потребности обусловливают необходимость разработки концептуального подхода к инвестированию обновления основного капитала в социально-экономических системах. Исходя из сложившихся условий функционирования народного хозяйства, исследование инвестиционного процесса перестает носить фрагментарный характер, приобретает комплексную направленность изучения, и требует разработки научных основ управления инвестированием обновления основного капитала в социально-экономических системах как совокупности теоретико-методологических положений и методического инструментария, позволяющих с позиций системного подхода взаимоувязать управление инвестиционными потоками, обновление основного капитала и рост социально-экономических систем.

Усложнение производства, обострение конкуренции, общая нестабильность экономического положения вызывают необходимость более детального изучения инвестиционного процесса и активизации его роли в рыночных отношениях. При этом особенно важно учесть тесную связь концепции управления инвестированием обновления основного капитала со стратегией развития экономики, чтобы обеспечить высокое качество разработки и реализации государственных программ как инвестиционного, так и общеэкономического характера.

В этой связи основные задачи управления инвестированием обновления основного капитала могут быть сформулированы следующим образом:

— выделение и комплексный анализ параметров воспроизводства основного капитала в социально-экономических системах, позволяющий выявить особенности управления инвестиционными потоками, направленными на обновление основных производственных фондов;

— разработка взвешенных и обоснованных мероприятий, способствующих достижению наибольшей эффективности функционирования инвестиционного процесса в социально-экономической системе.

Решение поставленных задач, его адекватность и эффективность зависят от реализации систематизированных инструментов и методов управления, поэтому в основу концепции управления инвестированием обновления основного капитала должны быть положены следующие основные предпосылки:

— Сознательный выбор системного подхода был обусловлен создавшейся ситуацией в экономике: глобализацией, сменой технологического уклада, возросшими потребностями населения и ограничением ресурсов.

— Развитие экономической мысли, активное внедрение достижений НТП в производство определяют возможности применения более совершенных действий, позволяющих использовать различные сочетания имеющихся в распоряжении возможностей при получении максимального эффекта.

— Построение теоретико-методологических положений и методического инструментария с позиции системного подхода, раскрывающего взаимосвязь и взаимовлияние параметров инвестирования обновления основного капитала в социально-экономических системах.

Учитывая вышеизложенное, теоретико-методологические основы управления инвестированием обновления основного капитала в социально-экономических системах должны опираться на концепцию эффективного управления инвестиционными процессами в социально-экономических системах и представлять один из вариантов ее модификации.

Основное положение концепции управления инвестированием обновления основного капитала заключается в смене приоритетов при исследовании управления инвестиционным процессом, а именно — смещение акцентов на ведущую роль органов управления в регулировании инвестиционного процесса.

В этом случае конечным пользователем выступает не инвестор, а органы управления социально-экономической системой. Поэтому построение модели управления инвестиционным процессом должно базироваться на удовлетворении потребностей социально-экономической системы и способствовать увеличению прибыли инвестора, его вовлеченности в управленческий процесс и т.д. Необходимо рациональное сочетание интересов инвестора и социально-экономической системы, представленной органами управления, и воплощенное в виде инвестиционной политики. Смещение акцентов от инвестора к органам управления дает возможность по-новому взглянуть на протекание инвестиционного процесса, переформулировать цели и задачи управления им, установить новые структурные взаимосвязи.

Управление инвестиционными потоками с позиций инвестора ориентировано только на приращение вложенного капитала, в то время как управление инвестиционными потоками с позиций органов управления социально-экономической системой ориентировано не только на приращение капитала, но и на эффективное использование этого приращения на обновление основного капитала в целях достижения экономического роста. Таким образом, смещение приоритетов расширяет область управления и коренным образом изменяет критерии эффективности с эффективности инвестиций на темпы экономического роста.

Сравнительный анализ развития инвестиционного процесса, направленного на обновление основного капитала, в различных социально-экономических системах способствовал логическому выделению следующего концептуального положения: структура и характер взаимосвязей между элементами капитала не зависит от уровня социально-экономической системы, т.е. можно использовать единую методологическую базу для исследования инвестирования обновления основного капитала в любой социально-экономической системе.

Использование системного и процессного подходов позволяет охарактеризовать инвестирование обновления основного капитала как некую целостность, проявляющуюся в рамках социально-экономических систем, и выявить особенности инвестиционного процесса, определяющие его как систему. К таким особенностям инвестиционного процесса следует отнести:

— большое число выполняемых функций, параметров и результатов функционирования;

— сложность поведения системы, то есть при наличии переплетающихся и перекрывающихся взаимосвязей между переменными; изменение одной переменной влечет изменение многих других. Эта сложность проявляется и в сложных и переплетающихся петлях обратной связи в системе;

— неравномерные и непостоянные во времени внешние воздействия,

— наличие конкурирующих сторон;

— постоянная связь, которая проявляется при взаимодействии элементов системы и фиксируется в виде определенной структуры,

— отражение взглядов, целей и ценностей субъектов хозяйствования.

Таким образом, третье положение парадигмы управления заключается в том, что инвестирование обновления основного капитала, выступая как система, является основой обеспечения развития социально-экономической системы (предприятия, отрасли, региона, страны). Особое значение данное положение приобретает именно за счет охвата всех стадий общественного воспроизводства, устанавливая посредством инвестиционных потоков устойчивые системные связи между производством, распределением, обменом и потреблением.

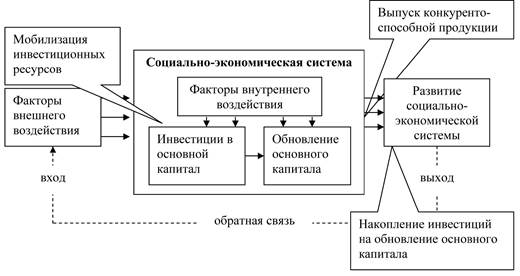

Движение инвестиций, в ходе которого они последовательно проходят все фазы воспроизводства от момента мобилизации инвестиционных ресурсов до получения дохода (эффекта) и возмещения вложенных средств, выступает как кругооборот инвестиций и составляет инвестиционный цикл. Это движение носит постоянно повторяющийся характер, поскольку доход, который образуется в результате вложения инвестиционных ресурсов в объекты предпринимательской деятельности, всякий раз распадается на потребление и накопление, являющееся основой следующего инвестиционного цикла. Выделенная цепочка преобразования инвестиционных ресурсов в инвестиции, затем — в доход от инвестиций, и вновь в инвестиционные ресурсы устанавливает существование пространственной и временной взаимосвязи между элементами инвестиционного процесса, направленного на обновление основного капитала. Эта взаимосвязь проявляется в структурной модели инвестиционного процесса, представленной на рис. 1.

Рис. 1. Структурная модель инвестиционного процесса

Вход характеризует воздействие внешней среды на развитие социально-экономических систем, выход – результаты их развития, которые в свою очередь воздействуют на внешнюю среду. Внешняя среда – совокупность внешних субъектов и сил (факторов), оказывающих действие на социально-экономическую систему.

Рассматривая функционирование системы как процесс постоянного непрерывного развития, необходимо отметить, что входом системы являются сформулированные на начальном этапе цели и задачи. От четкости их формулирования зависит эффективность организации управления. Необходимым условием социально-экономического роста является наличие обратной связи, сигнализирующей о достигнутых результатах. Обратная связь является информационным процессом. На основании полученной информации о результатах развития идет процесс корректировки управляющего воздействия, и инвестирование обновления основного капитала осуществляется уже с учетом поправок, обеспечивая новые результаты деятельности. В конечном счете возникает связь, образующая замкнутый контур.

К основным принципам, на которых базируется формирование замкнутого контура управления, относятся:

— Принципы диалектики (системный подход; динамический подход; принцип проявления необходимости и случайности; закон единства и борьбы противоположностей; закон перехода количества в качество и качества в новое количество; закон отрицания отрицаний, непрерывного отмирания систем (компонентов) и появления новых, более качественных) – раскрывают сущность явлений, их причинно-следственные связи и показывают развитие процессов во времени.

— Принцип управляемости – достижение поставленных целей требует четко скоординированных действий по уменьшению отклонений от выбранного курса при переходе из одного состояния в качественно другое.

— Принцип процессного подхода рассматривает цепь непрерывных взаимосвязанных действий.

— Принцип цели позволяет точно определить методы ее достижения, сократить затраты за счет отказа от ненужных действий в процессе управления.

— Принцип оптимизации – эффективность и перспективность инновационного развития достигается оптимизацией его целей, системы менеджмента и других параметров.

— Принцип минимальной существенной достаточности – количество компонентов системы управления, определяющих ее размер, связей системы с внешней средой должно быть минимальным, но достаточным для реализации поставленных целей.

— Принцип необходимого разнообразия – в силу сложности и множественности описания социально-экономического развития систем следует учитывать различные показатели, влияющие на инвестирование обновления основного капитала в них, и соблюдать их рациональное соотношение.

— Принцип функциональной декомпозиции – это способ моделирования типовой ситуации, когда любое действие, операция, функция могут быть разбиты (декомпозированы) на более простые действия, операции, функции.

— Принцип количественной определенности предполагает количественное выражение параметров и условий обеспечения сопоставимости, связей между компонентами системы, степени риска.

Как показывает представленная на рис. 1 модель инвестиционного процесса, ключевым элементом обеспечения устойчивого поступательного развития социально-экономической системы является инвестирование обновления основного капитала, представляющее собой результат взаимодействия внутренних и внешних факторов развития инвестиционных процессов в социально-экономических системах. Поэтому следующее положение выдвигаемой концепции можно сформулировать следующим образом: управлять инвестированием обновления основного капитала целесообразно путем регулирования воспроизводственной структуры капитала. Такая постановка вопроса требует разработки методики оценки влияния воспроизводственной структуры на темпы экономического роста и выявления факторов, на которые необходимо воздействовать для получения желаемого результата функционирования инвестиционного процесса.

В концепции эффективного управления инвестиционными процессами в социально-экономических системах определяется характер развития инвестиционного процесса: инвестиционный процесс протекает спиралеобразно и состоит из «замкнутых» цепочек: от субъекта управления к субъекту управления, но при изменении условий и параметров протекания инвестиционного процесса

Подход к инвестиционному процессу как к непрерывно развивающейся спирали позволяет установить общие тенденции его развития, определить характер будущих изменений и совершенствовать систему управления инвестиционным процессом.

Исследование процессов инвестирования обновления основного капитала в социально-экономических системах позволило выявить цикличный характер их развития, который проявляется в расширении и сужении инвестиционного процесса в зависимости от конъюнктуры инвестиционного рынка:

Цикличный характер спиралеобразного развития инвестиционного процесса определяет необходимость дифференцированного управления инвестированием обновления основного капитала в социально-экономических системах в зависимости от стадии цикла.

Управление циклами согласно классической теории опирается на четыре основных принципа — суммирования, гармонизации, синхронизации и пропорциональности. Принцип суммирования работает как простое суммирование двух циклических волн. Из них наибольшее влияние на результат суммирования оказывает самый большой цикл. Принцип пропорциональности заключается в том, чтобы период и амплитуду короткой волны привести в соответствие с периодом и амплитудой более длинного цикла. Тем самым производится условное соотнесение веса разных циклов по их продолжительности.

Принцип гармонизации обычно используется при сравнении двух циклов. С его помощью более короткий цикл приводят в гармоничное состояние по отношению к более длинному циклу. Подобная гармонизация необходима для работы принципа вложенности циклов, когда короткий цикл можно соотнести по своей длине с более длинным. Принцип синхронизации призван совместить ключевые низы предварительно гармонизированных короткой и длинной волн. Впоследствии можно эти волны просуммировать и получить общий цикл, исходя из выявленных двух, что обеспечивает единство и согласованность принимаемых управленческих решений.

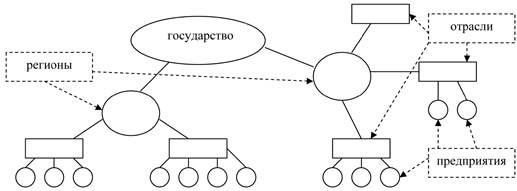

Необходимость в использовании этих четырех принципов возникает в связи со вложенностью социально-экономических систем различного уровня. Так, предприятия, занимающиеся однородной деятельностью, определяют отраслевое развитие, предприятия различных отраслей, но функционирующие на одной территории, определяют развитие региона, развитие регионов определяет развитие страны. Такая взаимосвязь определяет следующее концептуальное положение, которое заключается в том, что инвестирование обновления основного капитала социально-экономических систем более низкого уровня определяет развитие этих процессов на более высоком уровне. Это объединение предлагается назвать принципом «вложенности» (рис. 2).

Рис. 2. Принцип «вложенности» в управлении инвестированием обновления основного капитала.

Он заключается в том, что инвестиции в основной капитал отрасли являются результатом инвестирования в основной капитал отдельных предприятий, следовательно, управление инвестированием обновления основного капитала в социально-экономических системах различного уровня должно быть построено на единых методологических и методических принципах. Только в этом случае удастся достичь реализации согласованных управленческих решений, обеспечивающих эффективное управление инвестированием обновления основного капитала.

Учитывая вышеизложенное, в качестве критерия эффективности управления инвестиционным процессом по предлагаемой концепции целесообразно использовать максимизацию экономического роста системы, поскольку главной целью управления инвестированием обновления основного капитала является стабильное и равномерное развитие социально-экономической системы.

По мнению автора, реализацию сформулированных ранее концептуальных положений целесообразно осуществлять, используя следующие принципы:

1. Ориентация на конечного пользователя (органы управления социально-экономической системой) — заключается в том, что предлагаемые приемы и способы управления инвестированием обновления основного капитала должны быть обеспечены организационно, методически и технически.

2. Повышение роли понятийного аппарата — заключается в расстановке акцентов при исследовании связей в социально-экономических системах, в уточнении взаимовлияния между элементами инвестиционного процесса и качественно новой интерпретации сущности инвестирования обновления основного капитала.

3. Использование диалектического подхода при исследовании инвестирования обновления основного капитала — заключается в выявлении особенностей эволюционирования его элементов, установлении логической пространственно-временной связи между ними и оценке влияния внешних по отношению к социально-экономической системе факторов.

4-5. Процессный подход и органично с ним связанный системный подход, т.е. инвестирование обновления основного капитала и его элементы рассматриваются как некая длительность и как система, имеющая вход и выход, т.е. своих «поставщиков» и «потребителей».

6. Постоянное улучшение — заключается в отказе от установления жестких пределов; само улучшение (исследования, анализа, управления) должно быть системой. С этих позиций управление инвестированием обновления основного капитала — это самосовершенствующаяся система, обеспечивающая соответствие теоретических разработок практическим потребностям и повышающая уровень развития социально-экономической системы в целом.

7. Принятие решений, обеспечивающих эффективное развитие инвестирования обновления основного капитала, — основывается на использовании современных методов исследования и позволяет исключить необоснованные выводы и решения.

8. Межуровневые отношения — заключается в признании единого подхода к организации и исследованию взаимодействий между социально-экономическими системами различного уровня, позволяет достичь максимальной эффективности управленческих решений.

Управление инвестированием обновления основного капитала предполагает реализацию мероприятий, направленных на получение определенного результата. Инвестиционный процесс обладает инертностью и протекает неравномерно, что обусловлено возмущениями неэкономического характера. Исходя из этого, при управлении инвестированием обновления основного капитала необходимо учитывать свойство инертности и определенного периода запаздывания управленческих решений.

Учитывая вышеизложенное, система управления должна соответствовать следующим условиям:

- Направленность действий субъекта управления на достижение конкретных целей. Четкое формулирование целей позволяет точно определить методы их достижения, сократить затраты за счет отказа от ненужных действий по управлению инвестированием обновления основного капитала.

- Комплексность процесса управления, включающего планирование, анализ, регулирование и контроль, путем использования единой методологической базы ко всем этапам управления и учета обратной связи в системе управления.

- Единство перспективного и текущего планирования, обеспечивающего непрерывность, путем формирования инвестиционной политики в разрезе стратегии и тактики. Их единство определяет не только устойчивость развития социально-экономической системы, но и позволяет повысить точность прогнозирования и планирования инвестиций в основной капитал социально-экономических систем.

- Контроль за принимаемыми управленческими решениями как важнейший фактор их реализации — позволяет избежать необратимых последствий за счет непрерывного отслеживания параметров инвестирования обновления основного капитала, сопоставления их с запланированными значениями и своевременного исправления несоответствий.

- Материальное и моральное стимулирование всех участников инвестирования обновления основного капитала, заключающееся в дополнительном субсидировании, льготировании и т.д. для инвесторов, в повышении уровня заработной платы, в возможности использовать часть результата управления инвестиционным процессом на решение социальных задач для органов управления социально-экономической системой.

- Индивидуальный подход к каждой социально-экономической системе, позволяющий максимально использовать ее потенциал; реализуется за счет учета уровня социально-экономической системы и за счет горизонтальной дифференциации систем одного уровня.

- Гибкость организационной структуры управления, позволяющей решать функциональные и управленческие задачи — дает возможность органам управления социально-экономической системой быстро реагировать на изменяющиеся условия внешней среды, на новые требования рынка и адаптироваться к ним.

При формировании мероприятий, направленных на эффективное управление инвестированием обновления основного капитала, необходимо учитывать, что показатели, характеризующие воспроизводственную структуру капитала, влияют на инвестиционный процесс в различной степени и разнонаправлено, неодинаково поддаются воздействию со стороны управляющего субъекта. Например, если изменение показателя повлияет на инвестиционный процесс в скором времени, то такое мероприятие целесообразно включать в план тактических действий. И наоборот, если ожидается, что изменение показателя повлияет на инвестиционный процесс через длительный промежуток времени, такое мероприятие разумно включить в план стратегии инвестиционной политики, при этом осуществлять постоянный контроль за результатами изменений.

В соответствии с выделенными концептуальными положениями и принципами предлагаемая концепция способствует реализации оперативных, координационных, контрольных и регулирующих функций управления инвестированием обновления основного капитала.

Оперативные функции связаны с непосредственным управлением движением капитала. Сюда относится управление собственными инвестиционными ресурсами как государства, так и частного и корпоративного инвестора; непосредственное управление инвестициями, организация инвестиционных потоков и регулирование их взаимосвязи; управление финансовыми результатами инвестирования; реализация инвестиционного законодательства.

К координационным функциям относятся: структурирование и анализ потребностей в инвестиционных ресурсах различных элементов и уровней социально-экономических систем; установление целесообразного соотношения в характере и параметрах развития инвестиционных рынков, согласование реальных и потенциальных возможностей инвестора; анализ потенциальных возможностей социально-экономической системы «принять» поступающий объем инвестиций и т.д.

Контрольные функции выступают индикатором протекания инвестиционного процесса в социально-экономической системе. К ним относится отслеживание и сопоставление параметров и характеристик инвестиционного процесса, установление отклонений и выявление причин, вызвавших эти отклонения.

Регулирующие функции заключаются в разработке и реализации мероприятий, направленных на изменение состояния инвестиционного процесса и условий его протекания.

Для реализации разработанной концепции необходимо:

1) поддержание связи инвестиционной политики с общей стратегией развития социально-экономической системы. Развитие социально-экономической системы должно быть подчинено единой стратегии, поэтому все аспекты управления инвестированием обновления основного капитала должны быть с ней связаны. Это самое главное условие реализации предложенных концептуальных положений в практической деятельности;

2) совершенствование организации движения информационных и инвестиционных потоков. Организация информационных и инвестиционных потоков должна обеспечить возможность контролировать все функции по выполнению задач управления инвестированием обновления основного капитала. Все функции управления должны быть объединены под соответствующим контролем централизованного и децентрализованного руководства с учетом того, что эффективное решение легче принять, если существуют ответственные за его принятие и реализацию лица;

3) своевременное поступление необходимой информации и современная технология ее обработки. Выполнение данного требования базируется на компьютеризации процесса принятия решения, (от сбора информации до формулирования и реализации конкретного мероприятия), а также и всего инвестиционного рынка. Сети электронного обмена данными значительно упрощают обеспечение прозрачности рынка, расширяют возможности совершения операций, ускоряют процессы обмена информацией, мониторинга и контроллинга;

§

В целях моделирования инвестиционный проект рассматривается во временной развертке, причем анализируемый период (горизонт исследования) разбивается на несколько равных промежутков — интервалов планирования.

Для каждого интервала планирования составляются бюджеты — сметы поступлений и платежей, отражающих результаты всех операций, выполнявшихся в этом временном промежутке. Сальдо такого бюджета — разность между поступлениями и платежами — есть денежный поток инвестиционного проекта на данном интервале планирования.

Если все составляющие инвестиционного проекта будут выражены в денежной оценке, мы получим ряд значений денежных потоков, описывающих процесс осуществления инвестиционного проекта.

В укрупненной структуре денежный поток инвестиционного проекта состоит из следующих основных элементов:

- Инвестиционные затраты.

- Выручка от реализации продукции.

- Производственные затраты.

- Налоги.

На начальной стадии осуществления проекта (инвестиционный период) денежные потоки, как правило, оказываются отрицательными. Это отражает отток ресурсов, происходящий в связи с созданием условий для последующей деятельности (например, приобретением внеоборотных активов и формированием чистого оборотного капитала).

После завершения инвестиционного и начала операционного периода, связанного с началом эксплуатации внеоборотных активов, величина денежного потока, как правило, становится положительной.

…

Дополнительная выручка от реализации продукции, равно как и дополнительные производственные затраты, возникшие в ходе осуществления проекта, могут быть как положительными, так и отрицательными величинами. В первом случае это может быть связано, например, с закрытием убыточного производства, когда спад выручки перекрывается экономией затрат. Во втором случае моделируется снижение затрат в результате их экономии в ходе, например, модернизации оборудования.

Технически задача инвестиционного анализа заключается в определении того, какова будет сумма денежных потоков нарастающим итогом на конец установленного горизонта исследования. В частности, принципиально важно, будет ли она положительна.

Прибыль и амортизация

В инвестиционном анализе большую роль играют понятия прибыли и денежного потока, а также связанное с ними понятие амортизации.

Экономический смысл понятия «прибыль» заключается в том, что это — прирост капитала. Говоря по-иному, это увеличение благосостояния экономического субъекта, распоряжающегося некоторым объемом ресурсов. Прибыль является главной целью экономической деятельности.

Как правило, прибыль рассчитывается как разность между доходами, полученными от реализации продукции и услуг на заданном временном интервале, и затратами, связанными с производством этой продукции (оказанием услуг).

Необходимо особо отметить, что в теории инвестиционного анализа понятие «прибыль» (впрочем, как и многие другие экономические понятия) не совпадает с его бухгалтерской и фискальной трактовкой.

В инвестиционной деятельности факту получения прибыли предшествует возмещение первоначальных капиталовложений, чему соответствует понятие «амортизация» (в английском языке слово «amortization» означает «погашение основной части задолженности»). В случае вложения средств во внеоборотные активы эту функцию выполняют амортизационные отчисления.

Таким образом, обоснование выполнения главных требований, предъявляемых к проекту в сфере реальных инвестиций, строится на расчете сумм амортизационных отчислений и прибыли в пределах установленного горизонта исследования. Эта сумма, в самом общем случае, составит суммарный денежный поток операционного периода.

§

Понятие «стоимость капитала» тесно связано с экономическим понятием «прибыль».

Ценность капитала в экономике заключается в его способности создавать добавочную стоимость, то есть приносить прибыль. Эта ценность на соответствующем рынке — рынке капиталов — и определяет его стоимость.

Таким образом, стоимость капитала — это норма прибыли, определяющая ценность распоряжения капиталом в течение определенного периода времени (как правило — года).

В простейшем случае, когда одна из сторон (продавец, заимодавец, кредитор) передает право на распоряжение капиталом другой стороне (покупателю, заемщику), стоимость капитала выражается в форме процентной ставки.

Величина процентной ставки определяется исходя из рыночных условий (то есть — наличия альтернативных вариантов использования капитала) и степени риска данного варианта. При этом одной из составляющих рыночной стоимости капитала оказывается инфляция.

При выполнении расчетов в постоянных ценах инфляционная компонента из величины процентной ставки может быть исключена. Для этого следует воспользоваться одной из модификаций известной формулы Фишера:

где r — реальная процентная ставка, n — номинальная процентная ставка, i — темп инфляции. Все ставки и темп инфляции в данной формуле приводятся в виде десятичных дробей и должны относиться к одному и тому же периоду времени.

…

В общем случае величина процентной ставки соответствует доле основной суммы долга (принципала), которая должна быть выплачена по окончании расчетного периода. Ставки такого рода называются простыми.

Процентные ставки, различающиеся по продолжительности расчетного периода, могут быть сравниваемы между собой через расчет эффективных ставок или ставок сложного процента.

Расчет эффективной ставки осуществляется по следующей формуле:

,

,

где e — эффективная ставка, s — простая ставка, N — число периодов начисления процентов внутри рассматриваемого интервала.

Важнейшей составляющей стоимости капитала является степень риска. Именно вследствие различного риска, связанного с различными формами, направлениями и сроками использования капитала, на рынке капиталов в каждый момент времени могут наблюдаться различные оценки его стоимости.

Дисконтирование

Понятие «дисконтирование» относится к числу ключевых в теории инвестиционного анализа. Буквальный перевод этого слова с английского («discounting») означает «снижение стоимости, уценка».

Дисконтированием называется операция расчета современной ценности (английский термин «present value» может переводиться также как «настоящая ценность», «приведенная стоимость» и т.п.) денежных сумм, относящихся к будущим периодам времени.

Противоположная дисконтированию операция — расчет будущей ценности («future value») исходной денежной суммы — называется наращением или компаундированием и легко иллюстрируется примером увеличения со временем суммы долга при заданной процентной ставке:

,

где F — будущая, а P — современная ценность (исходная величина) денежной суммы, r — процентная ставка (в десятичном выражении), N — число периодов начисления процентов.

Трансформация вышеприведенной формулы в случае решения обратной задачи выглядит так:

.

Методы дисконтирования используются в случае необходимости сопоставления величин денежных поступлений и выплат, разнесенных во времени. В частности, ключевой критерий эффективности инвестиций — чистая современная ценность (NPV) — представляет собой сумму всех денежных потоков (поступлений и платежей), возникающих на протяжении рассматриваемого периода, приведенных (пересчитанных) на один момент времени, в качестве которого, как правило, выбирается момент начала осуществления инвестиций.

Как вытекает из всего сказанного выше, процентная ставка, используемая в формуле расчета современной ценности, ничем не отличается от обычной ставки, отражающей, в свою очередь, стоимость капитала. В случае использования методов дисконтирования эта ставка, тем не менее, обычно называется ставкой дисконтирования (возможные варианты: «ставка сравнения», «барьерная ставка», «норма дисконта», «коэффициент приведения» и др.).

От выбора ставки дисконтирования во многом зависит качественная оценка эффективности инвестиционного проекта. Существует большое количество различных методик, позволяющих обосновать использование той или иной величины этой ставки. В самом общем случае можно указать следующие варианты выбора ставки дисконтирования:

- Минимальная доходность альтернативного способа использования капитала (например, ставка доходности надежных рыночных ценных бумаг или ставка депозита в надежном банке).

- Существующий уровень доходности капитала (например, средневзвешенная стоимость капитала компании).

- Стоимость капитала, который может быть использован для осуществления данного инвестиционного проекта (например, ставка по инвестиционным кредитам).

- Ожидаемый уровень доходности инвестированного капитала с учетом всех рисков проекта.

Перечисленные выше варианты ставок различаются между собой главным образом степенью риска, являющегося одной из компонент стоимости капитала. В зависимости от типа выбранной ставки дисконтирования должны интерпретироваться и результаты расчетов, связанных с оценкой эффективности инвестиций.

§

Постоянным и неисчерпаемым источником роста общественной производительности труда является научно-технический прогресс и использование новейших разработок в технологии производства.

Прогресс науки обусловливает техническое развитие. Последнее вызывает непрерывные существенные изменения всех факторов производственного процесса, а также воздействует и на людей, управляющих этим процессом. Изменения во внутренней структуре производственного организма принято называть инновациями.

Изменения в структуре производства не обязательно должны обусловливаться введением новых средств производства, однако в большинстве случаев это происходит именно по этой причине. Инновации же: как правило, требуют капитальных вложений.

Путем капитальных вложений создаются основные фонды. Их размер, структура и размещение создают базу, которая существенно влияет на объем продукции, ее качество и ассортимент, на возможности дальнейшего развития производства.

Освоенные капитальные вложения, как правило, используются в течение длительного времени: здания служат 20—100 лет, машины и оборудование — 3—10 и более лет. Таким образом, основные фонды в значительной степени характеризуют состояние техники и технологии на момент осуществления капитальных вложений. Непродуманное осуществление капитальных вложений может неблагоприятно сказаться на техническом развитии и совершенствовании технологии, поскольку в будущем могут потребоваться значительные средства на реконструкцию и модернизацию основных фондов.

…

Часть вновь полученных средств (чистого дохода) общество не использует непосредственно на потребление, а расходует на создание новых сооружений, машин и оборудования, которые окупятся и станут приносить пользу обществу лишь в будущем. Чтобы капитальные вложения были эффективными, вложенные средства должны вернуться в большем объеме. С этой точки зрения капитальные вложения должны обеспечивать все более полное удовлетворение потребностей общества и создавать условия для получения общественного продукта с приемлемой потребителю стоимостью при наименьших затратах общественного труда. Эти требования в полной мере справедливы как для всего народного хозяйства, так и для отдельных предприятий.

Средства, находящиеся в распоряжении общества, ограничены и могут быть использованы по-разному. Возможные варианты их использования, как правило, отличаются различной капиталоемкостью и дают различную прибыль. С экономической точки зрения предпочтение следует отдать тому варианту, который дает оптимальный требуемый эффект.

При осуществлении капитальных вложений экономические критерии являются важными, но не единственными. Например, капитальные вложения, направляемые на улучшение окружающей среды, служат сохранению определенных производственных факторов и т. п. В подобных случаях капитальные вложения следует оценивать в соответствии с внеэкономическими критериями.

Знание и анализ потребностей в ресурсах для производства отдельных видов продукции позволяют выбрать тот или иной вариант капитальных вложений и определить отрасли, в которых имеющиеся в распоряжении ресурсы можно использовать с наибольшей отдачей.

Экономические условия и природную среду изменить очень сложно. Относительно легко изменяемыми секторами являются прежде всего труд и средства производства. В качестве объектов капитальных вложений при расчете экономической эффективности рассматривают землю, труд и средства производства. Каждый из этих факторов можно рассматривать в отдельности или в комплексе.

Цель использования капитальных вложений состоит в том, чтобы достигнуть (после их освоения) более полного удовлетворения потребностей общества. Это основное требование, из которого следует исходить при решении вопроса о целесообразности дополнительных капитальных вложений. В систему ранее использовавшихся средств производства вводят новые средства производства, для формирования которых были сделаны определенные затраты (труд, финансовые средства), и, естественно, выдвигается требование, чтобы эти затраты окупились в максимальной степени.

Капитальные вложения — это часть доходов, используемых на расширенное воспроизводство. В наиболее общем смысле капитальные вложения — это определенное количество общественного труда, выделенное на воспроизводство основных фондов.

Капитальные вложения можно использовать по-разному. Можно направлять капитальные вложения на повышение плодородия земель, приобретение машин, оборудования, строительство зданий и пр.

В зависимости от функций, выполняемых в производственном процессе, капитальные вложения подразделяются на:

А) направляемые на замену живого труда;

Б) направляемые на интенсификацию производства;

В) направляемые на улучшение условий производства и труда.

Капитальные вложения, направленные на замену живого труда, позволяют экономить последний. К этой группе можно отнести капитальные вложения на приобретение машин и оборудования. Машины заменяют живой труд, позволяют повышать производительность. В большинстве случаев объем производства не увеличивается, однако такие капиталовложения могут оказывать интенсифицирующее влияние (например, в результате снижения потерь, увеличения объема продукции за счет своевременного проведения необходимых операций и пр.).

Капитальные вложения, направленные на интенсификацию производства, непосредственно ведут к увеличению объема производства. Сюда можно отнести затраты на некоторые строительные работы, например на сооружение теплиц, приобретение емкостей для нефтепродуктов и т.п.

В третью группу относят капитальные вложения, результат применения которых по отношению к производству называют косвенным. Они необходимы в современном производственном процессе, но сами по себе не способствуют ни повышению объема производства, ни увеличению производительности труда. Сюда относятся, например, производственные помещения. Без них невозможно то или иное производство, хотя сами по себе постройки, как правило, не оказывают интенсифицирующего влияния на производственный процесс и не способствуют повышению производительности труда. И лишь внутреннее оснащение сооружений, их расположение и соответствующая подготовка могут способствовать повышению производительности труда.

Приведенное деление является относительным. Как правило, нельзя провести четкую линию между отдельными эффектами капитальных вложений.

Основным методом расширенного воспроизводства основного капитала являются прямые инвестиции (капитальные вложения).

Прямые инвестиции представляют собой затраты на создание новых объектов основного капитала, расширение, реконструкцию и техническое перевооружение действующих. Соотношение затрат по этим направлениям называют воспроизводственной структурой прямых инвестиций.

К новому строительству относятся затраты по сооружению объектов на новых площадках.

Под расширением понимается строительство вторых и последующих очередей предприятия, дополнительных производственных комплексов и производств, а также сооружение новых либо расширение существующих цехов основного назначения.

Реконструкция представляет собой полное или частичное переоборудование и переустройство предприятия (без строительства новых и расширения действующих цехов основного производственного назначения, за исключением — при необходимости — создания новых и расширения существующих вспомогательных и обслуживающих объектов) с заменой морально устаревшего и физически изношенного оборудования, механизацией и автоматизацией производства, устранением диспропорций в технологических звеньях и вспомогательных службах. В результате реконструкции достигается увеличение объема производства на базе новой, более современной технологии, расширение ассортимента или повышение качества продукции, улучшение ее конкурентоспособности на рынке. Реконструкция может осуществляться и в целях изменения профиля предприятия и организации производства новой продукции на имеющихся производственных площадях.

Техническое перевооружение включает комплекс мероприятий (без расширения производственных площадей) по повышению до современных требований технического уровня отдельных участков производства, агрегатов, установок путем внедрения новой техники и технологии, механизации и автоматизации производственных процессов, модернизации и замене устаревшего и физически изношенного оборудования новым, более производительным; устранению «узких мест», совершенствованию организации и структуры производства. Как перечисленные, так и другие организационно-технические мероприятия призваны обеспечивать рост производительности труда, объема выпуска продукции, улучшение ее качества, условий и организации труда и остальных показателей деятельности предприятия.

Технологическая структура прямых инвестиций складывается из трех основных элементов:

1) приобретения оборудования, инструмента и инвентаря;

2) расходов на выполнение строительно-монтажных работ;

3) прочих прямых инвестиций, к числу которых относятся проектно-изыскательские работы, заблаговременное проведение мероприятий по вводу сооружаемых объектов в эксплуатацию (подготовка для строящихся предприятий кадров основных профессий рабочих и др.).

Соотношение затрат на оборудование, строительно-монтажные работы и прочие капитальные вложения образуют технологическую структуру прямых инвестиций. Экономически наиболее выгодной является структура, где преобладают (по удельному весу) расходы на оборудование.

Работы по строительству предприятий, объектов, сооружений выполняются либо непосредственно силами предприятий и хозяйственных организаций, осуществляющих капитальные вложения (хозяйственный способ строительства), либо специальными строительными и монтажными организациями по договорам с заказчиками (подрядный способ строительства).

При хозяйственном способе строительства на каждом предприятии создаются строительные подразделения, для них приобретают механизмы и оборудование, привлекают рабочих-строителей, формируют производственную базу.

Подрядный способ означает, что работы по строительству выполняются созданными для этой цели строительными и монтажными организациями на основании договоров с заказчиками. Выполнение работ по договорам обеспечивает взаимный контроль заказчика и подрядчика, способствует более эффективному, экономному использованию материальных, трудовых и денежных ресурсов.

Таким образом, при подрядном способе строительство ведется постоянно действующими организациями. Это обеспечивает условия для создания устойчивых кадров рабочих необходимой квалификации и оснащения строительных организаций современной техникой. Подрядные организаций систематически накапливают производственный опыт и могут на высоком уровне выполнять строительные работы.

Под отраслевой структурой капитальных вложений понимаются их распределение и соотношение по отраслям промышленности и народного хозяйства в целом. Ее совершенствование заключается в обеспечении пропорциональности и в более быстром развитии тех отраслей, которые обеспечивают ускорение НТП во всем народном хозяйстве.

Под территориальной структурой капитальных вложений понимаются их распределение и соотношение в общей совокупности по отдельным экономическим районам, областям, краям и республикам РФ.

Смысл совершенствования территориальной структуры капитальных вложений заключается в том, чтобы она позволяет получить максимум экономического и социального эффекта.

§

В настоящее время реальные инвестиции в России осуществляются преимущественно в форме капитальных вложении, а фонд накопления образуется в порядке распределения прибыли между бюджетом и хозяйствующими субъектами. Кроме того, на капитальные вложения направляется часть фонда возмещения в форме амортизационных отчислений.

Источники финансирования капитальных вложений тесно связаны с финансово-кредитным механизмом инвестиционной сферы, где происходит их практическая реализация.

Капиталовложения в основные средства финансируются на территории РФ за счет:

1. собственных финансовых ресурсов и внутрихозяйственных резервов инвесторов (чистой прибыли; амортизационных отчислений; сбережений граждан и юридических лиц; средств, выплачиваемых органами страхования в виде возмещения потерь от стихийных бедствий, аварий и т.д.);

2. заемных финансовых средств инвесторов (банковских кредитов, облигационных займов и др.);

3. привлеченных финансовых средств инвесторов (средств, полученных от эмиссии акций, паевых и иных взносов физических и юридических лиц в уставный капитал);

4. денежных средств, централизованных добровольными союзами (объединениями) предприятий и финансово-промышленными группами;

5. средств федерального бюджета, предоставляемых на безвозмездной и возмездной основах; средств бюджетов субъектов РФ;

…

6. средств внебюджетных фондов (например, дорожного фонда);

7. средств иностранных инвесторов.

В состав собственных средств инвесторов входят прибыль и амортизационные отчисления.

После уплаты налогов и других платежей из прибыли в бюджет у предприятий остается чистая прибыль. Часть ее предприятие вправе направить на капитальные вложения производственного и социального характера, а также на природоохранные мероприятия. Эта часть прибыли может использоваться на инвестиции в составе фонда накопления или другого аналогичного фонда, создаваемого на предприятиях.

Вторым крупным источником финансирования инвестиций в основные средства предприятий являются амортизационные отчисления (как составная часть фонда возмещения). В процессе эксплуатации основные средства постепенно изнашиваются, т. е. утрачивают свои первоначальные физические свойства, в результате понижается их реальная балансовая стоимость.

Различают физический (материальный) износ и стоимостный износ, включающий, кроме денежного выражения физического износа, определенную величину морального износа. Стоимостный износ возмещается путем накапливания средств, включаемых в себестоимость продукции (работ, услуг) в форме амортизационных отчислений. Величина последних зависит от балансовой стоимости основных средств и установленных норм их амортизации. Обычно норму амортизации определяют в процентах к балансовой стоимости и дифференцируют исходя из вида основных средств и условий их эксплуатации. Сумма амортизационных отчислений должна быть достаточной для сооружения или приобретения новых объектов взамен выбывающих из эксплуатации.

Стоимостный износ не начисляется по полностью амортизированным объектам, даже если они продолжают нормально функционировать (за исключением зданий и сооружений). В большинстве случаев нормы амортизации были определены по группам основных средств, состоявших из множества инвентарных объектов. При наличии у предприятия оборудования, на которое отсутствуют установленные нормы, амортизация начисляется по нормам на аналогичные объекты.

В целях создания финансовых условий для быстрейшего внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в ускоренном обновлении активной части основных средств им было разрешено применять метод ускоренной амортизации машин и оборудования. Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных средств и полного перенесения их балансовой стоимости на издержки производства и обращения.

Предприятия вправе применять метод ускоренной амортизации в отношении основных средств, используемых для увеличения выпуска вычислительной техники, новых прогрессивных видов материалов и оборудования, расширения экспорта продукции, а также в случаях, когда осуществляется массовая замена изношенной и морально устаревшей техники на новую, более производительную.

При введении ускоренной амортизации предприятия используют равномерный (линейный) метод ее начисления. При этом утвержденная по соответствующему инвентарному объекту норма годовых амортизационных отчислений повышалась, но не более чем в два раза. Необходимость применения механизма ускоренной амортизации в большем размере согласовывалась с финансовыми органами субъектов РФ. Решение о применении механизма ускоренной амортизации в месячный срок доводилось предприятиями до соответствующих налоговых органов.

Малые предприятия в первый год эксплуатации были вправе списывать дополнительно как амортизационные отчисления до 50 % первоначальной стоимости основных средств со сроком службы свыше трех лет, а также на общих основаниях осуществлять их ускоренную амортизацию. При прекращении деятельности малого предприятия до истечения одного года сумма дополнительно начисленного износа подлежала восстановлению за счет увеличения балансовой прибыли.

Амортизационные отчисления, осуществленные ускоренным методом, использовались предприятиями по целевому назначению. В случае их нецелевого использования дополнительная сумма амортизации, которая соответствовала расчету по ускоренному методу, включалась в налогооблагаемую базу и подлежала налогообложению в соответствии с действующим законодательством.

Амортизация начисляется ежемесячно по вновь принятым на учет основным средствам, начиная с 1-го числа месяца, следующего за месяцем поступления. По выбывшим объектам начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем их выбытия из эксплуатации.

В отношении нематериальных активов амортизационные отчисления производятся равными долями в течение срока их существования. Если срок использования нематериального актива установить невозможно, то период его амортизации устанавливается в 20 лет.

Для создания благоприятных экономических условий и стимулирования активного обновления основных фондов государство использует механизм их периодической переоценки.

При недостаточности собственных источников финансирования капитальных вложений предприятие вправе привлекать долгосрочные кредиты банков, а также средства, мобилизуемые на рынке ценных бумаг.

Финансирование государственных централизованных капиталовложений может осуществляться также за счет бюджетных средств, предоставляемых на безвозвратной и возвратной основе.

Государство осуществляет регулирование инвестиционной деятельности путем поддержки федеральных целевых строительных программ, направляя на их финансирование бюджетные средства.

Для открытия финансирования государственных централизованных капиталовложений на безвозвратной основе государственные заказчики предоставляют Министерству финансов РФ выписки из утвержденного перечня строек и объектов с указанием объемов капиталовложений и государственные контракты (договоры подряда) по сооружению объектов для федеральных нужд.

Министерство финансов РФ перечисляет средства в течение одного месяца после утверждения объемов централизованных капиталовложений и перечня строек для государственных (федеральных) нужд государственным заказчикам, а они предоставляют на безвозвратной основе непосредственным заказчикам (застройщикам) в пределах сообщенных им Министерством финансов РФ объемов финансирования. Застройщики предоставляют банкам, осуществляющим операции по предоставлению средств, следующие документы:

-титульные списки вновь начинаемых строек с разбивкой по годам;

-государственные контракты (договоры подряда) на весь период строительства с указанием формы расчетов за выполняемые работы;

-сводные сметные расчеты стоимости строительства;

-заключение государственной вневедомственной экспертизы по проектной документации;

-уточненные объемы капиталовложений и строительно-монтажных работ по переходящим стройкам.

Государственные заказчики ежемесячно представляют Минфину России отчеты об использовании средств федерального бюджета, предоставленных на безвозвратной основе для финансирования централизованных капитальных вложений.

Средства федерального бюджета, которые предоставляются на возвратной основе для финансирования государственных централизованных капитальных вложений, выделяются Минфину России Центральным банком России. Минфин России направляет указанные заемные средства застройщикам через коммерческие банки в соответствии с заключенными с этими банками договорами. Перечень коммерческих банков, которые осуществляют операции по финансированию заемщиков (застройщиков), устанавливается Правительственной комиссией по вопросам кредитной политики по представлению Минфина России, а также с учетом мнения Центрального банка России. Полученные коммерческими банками от Минфина России средства федерального бюджета выделяются заемщикам (застройщикам) на договорной основе.

Для заключения договоров на получение указанных средств заемщики (застройщики) представляют банкам следующие документы:

1) выписки из перечня строек и объектов для государственных федеральных нужд;

2) государственные контракты (договоры подряда);

3) расчеты, обосновывающие сроки выхода введенных в действие производств на проектную мощность;

4) расчеты сроков возврата выданных средств и процентов по ним;

5) заключение государственной вневедомственной экспертизы по проектной документации;

6) документы, подтверждающие платежеспособность заемщика и возвратность средств.

Средства федерального бюджета на возвратной основе предоставляются заемщикам под залог движимого и недвижимого имущества в соответствии с залоговым законодательством России.

Полученные коммерческими банками средства федерального бюджета, предоставленные на возвратной основе, могут быть использованы строго по целевому назначению только для финансирования капиталовложений для государственных федеральных нужд.

Возврат заемщиками (застройщиками) средств федерального бюджета, предоставленных на возвратной основе, осуществляется в сроки, определяемые заключенными договорами. Министерство финансов РФ возвращает кредит (вместе с начисленными процентами) Центральному банку России. Проценты за пользование средствами федерального бюджета, предоставляемыми на возвратной основе, начисляются с даты их выдачи заемщикам в соответствии с заключенными договорами. Процентная ставка устанавливается в договоре между Минфином России и Центральным банком России.

Финансирование и кредитование строительства объектов смешанного инвестирования за счет средств федерального бюджета, собственных и иных источников осуществляются в порядке, установленном для предоставления бюджетных ассигнований.

Финансирование капитальных вложений за счет собственных средств инвесторов производится по договоренности сторон. Партнеры по строительству самостоятельно определяют порядок внесения заказчиками (застройщиками) собственных средств на счета в банки для финансирования капиталовложений и взаиморасчетов. Формы оплаты строительно-монтажных работ, поставок материальных, энергетических ресурсов и услуг для строительства объектов определяются договорами подряда (контрактами). Они заключаются заказчиками (застройщиками) и подрядчиками на весь период строительства.

Расчеты за объекты строительства ведутся по договорной стоимости. Договорная стоимость (цена) объекта строительства может рассчитываться:

— в соответствии с проектом с учетом особых условий в договоре на строительство (твердая цена);

— по фактической стоимости строительства с добавлением к ней согласованной величины прибыли подрядчика (открытая цена).

В современных условиях предприятия различных форм собственности самостоятельно разрабатывают инвестиционные программы и обеспечивают их реализацию соответствующими материальными и финансовыми ресурсами. План формирования инвестиций не является для предприятия директивным документом, а определяет стратегию его финансовых возможностей на предстоящий год.

При разработке стратегии формирования инвестиционных ресурсов рассматриваются обычно пять основных методов финансирования инвестиционных программ и проектов:

— самофинансирование;

— акционирование (выпуск собственных акций);

— кредитное финансирование;

— инвестиционный лизинг и селенг;

— комбинированное (смешанное) финансирование.

Наиболее перспективным является метод самофинансирования (самоинвестирования). Для определения доли собственных средств в общем объеме инвестиций можно использовать коэффициент самофинансирования.

Ксф = Сс/И,

где Сс — собственные средства предприятия (чистая прибыль и амортизационные отчисления), р.; И — общая сумма инвестиций, р.

Рекомендуемое значение показателя не ниже 0,51 (51 %). При более низком значении предприятие утрачивает финансовую независимость по отношению к внешним источникам финансирования (заемным и привлеченным средствам).

Содержание самофинансирования заключается в том, что за счет чистой прибыли и амортизационных отчислений предприятие обеспечивает возмещение затрат по расширенному воспроизводству и реализации социальных программ коллектива.

Акционирование как метод финансирования инвестиций обычно используется для реализации крупномасштабных проектов при отраслевой или региональной диверсификации инвестиционной деятельности (например, в нефтегазовом комплексе России).

Кредитное финансирование обычно выступает в двух формах: в виде получения долгосрочных банковских ссуд на реализацию конкретных проектов и облигационных займов.

Облигационные займы могут выпускаться только известными акционерными компаниями (корпорациями или финансово-промышленными группами), платежеспособность которых не вызывает сомнения у инвесторов (кредиторов).

Лизинг и инвестиционный селенг используются при недостатке собственных средств для реальных инвестиций, а также при капитальных вложениях в проекты с небольшим периодом эксплуатации или с высокой степенью изменяемости технологии.

Лизинг позволяет предприятию-лизингополучателю быстро приобретать необходимое ему оборудование, не отвлекая единовременно из своего оборота значительные финансовые ресурсы.

Инвестиционный селенг — новая форма привлечения денежных ресурсов, используемая рядом компаний в России. Он представляет собой специфическую форму обязательства, состоящую в передаче собственником (юридическим лицом или гражданином) прав на пользование и распоряжение его имуществом на срок за определенную плату. В качестве такого имущества могут выступать как внеоборотные активы (здания, сооружения, оборудование), так и оборотные активы (денежные средства, ценные бумаги и др.). При этом собственник остается владельцем переданного в наем имущества и может по первому требованию возвратить его. Селенг-компания привлекает и свободно использует по своему усмотрению имущество и отдельные имущественные права юридических лиц и граждан. Поэтому по форме финансирования инвестиционный селенг близок к банковской деятельности.

Селенг является эффективным методом финансирования различных сфер хозяйственной деятельности, включая и инвестиционную. С помощью селенга оказывается финансовая помощь компаниям, испытывающим острый дефицит в различных видах ресурсов, включая и денежные средства. Поэтому в зарубежной практике селенг превратился в один из важных методов финансирования инвестиций в различных сферах предпринимательской деятельности.

Смешанное финансирование основано на различных комбинациях указанных методов и может быть реализовано во всех формах инвестирования.

§

Необходимость в долгосрочном кредитовании капитальных вложений вытекает из часто возникающего у предприятий дефицита собственных средств, что обусловлено несоответствием имеющихся финансовых ресурсов с потребностями в них на расширенное воспроизводство основного капитала. В данном случае возникают долговременные кредитные отношения между заемщиком и заимодавцем (банком).

Долгосрочные кредиты коммерческих банков привлекаются сейчас в реальные и быстрореализуемые проекты с высокой нормой прибыльности (доходности) инвестиций. В отличие от бюджетных средств привлечение долгосрочных кредитов банков на капиталовложения повышает ответственность заемщиков за их рациональное использование благодаря возвратности и платности заемных средств. Долгосрочным кредитованием капиталовложений способны заниматься сейчас только крупные коммерческие банки, но при условии предоставления им налоговых льгот, ибо при высокой инфляции отсутствуют критерии целесообразности кредитуемых мероприятий. Коммерческие банки в России в современных условиях долгосрочным кредитованием строительства крупных объектов без льгот, компенсирующих потери по сравнению с результатами краткосрочного кредитования, вряд ли будут заниматься. Исключение составляют, предоставляемые несколькими банками одному надежному заемщику на реализацию высокодоходного проекта (если норма доходности по нему превышает ставку ссудного процента).

…

Объектами банковского кредитования капиталовложений предприятий всех форм собственности являются затраты:

1. по строительству, расширению и реконструкции объектов производственного и непроизводственного назначения;

2. приобретению движимого и недвижимого имущества (построек, оборудования и т.д.);

3. образованию новых предприятий с участием иностранных инвесторов;

4. созданию научно-технической продукции, интеллектуальных ценностей и других объектов собственности.

Порядок предоставления, оформления и погашения долгосрочных кредитов (на срок свыше одного года) регулируется правилами банков и кредитными договорами с заемщиками.

При установлении сроков и периодичности погашения долгосрочного кредита банк принимает во внимание:

— окупаемость затрат за счет чистой прибыли заемщика;

— платежеспособность предприятия;

— уровень кредитного риска;

— возможности ускорения оборачиваемости кредитных ресурсов.

Для получения долгосрочной ссуды заемщик представляет банку документы, характеризующие его платежеспособность:

бухгалтерский баланс на последнюю отчетную дату;

отчет о прибылях и убытках;

технико-экономические обоснования и расчеты к ним, подтверждающие эффективность и окупаемость затрат по кредитуемым мероприятиям и проектам.

Суммы полученных кредитов в рублях зачисляются на расчетный счет или специальные счета в банках, а также на валютный счет (при получении кредита в иностранной валюте).

За счет долгосрочного кредита оплачиваются строительно-монтажные работы, поставки оборудования, проектной продукции и других ресурсов для строительства. Возврат заемных средств по вновь начинаемым стройкам и объектам начинается после ввода их в эксплуатацию в сроки, установленные договорами. По объектам, строящимся на действующих предприятиях, возврат кредитов начинается до ввода в действие этих объектов.

Проценты за пользование кредитными ресурсами начисляются с даты их предоставления в соответствии с заключенными договорами между предприятиями и банками. Погашение процентов за пользование заемными средствами осуществляется:

А) по вновь начинаемым стройкам и объектам — после сдачи их в эксплуатацию в сроки, определенные кредитными договорами;

Б) по объектам, сооружаемым на действующих предприятиях, — ежемесячно с даты получения этих средств.

§

Любые проекты, осуществляемые в области капитального строительства, вначале проходят экспертную проверку, которая представляет собойначальный этап анализа эффективности капитальных вложений.

В процессе проведения экспертной проверки данный проект оценивается в техническом и экономическом плане. С этой целью изучается предварительное технико-экономическое обоснование проекта. В том случае, если в результате предварительного рассмотрения проекта он будет оценен положительно, то затем осуществляется более углубленное проектное исследование, к которому допускаются лишь наиболее эффективные проекты.

Проектное исследование может быть подразделение на три основных аспекта:

§ технико-экономический анализ;

§ финансовый анализ;

§ общеэкономический анализ.

В процессе осуществления технико-экономического анализа проводится исследование производственных мощностей, и кроме того, ведутся разработки в области маркетинга.

Финансовый анализ изучает возможности получения финансовых результатов, то есть прибылей или убытков, в результате осуществления данного проекта.

Общеэкономический анализ изучает возможности изменений величин бюджетов различных уровней в результате осуществления определенных проектов.

Анализ проекта начинается с рассмотрения целесообразности его осуществления. При этом необходимо установить, что данный проект технически возможно и экономически целесообразно осуществить.

…

На данном этапе изучается целесообразность осуществления проекта в условиях климата данного региона, обеспеченность персоналом необходимой квалификации, наличие необходимой инфраструктуры, а также рассматривается потенциальный объем рынка и возможная конкурентоспособность на нем сооружаемого или реконструируемого предприятия.

Те проекты, которые успешно прошли стадию предварительной оценки, рассматриваются более подробно.

В связи с этим проекты, по которым имеются заключения о возможности и целесообразности их осуществления, подвергаются предпроектному исследованию. Здесь, прежде всего, изучается техническая выполнимость данного проекта;

Следующим этапом изучения представленных к рассмотрению проектов является составление детального технико-экономическое обоснования.

Технико-экономическое обоснование имеет следующее содержание:

§ История и цель возникновения анализируемого проекта.

§ Производственные мощности и рынки сбыта.

§ Предполагаемые рынки материальных ресурсов.

§ Предполагаемое территориальное местонахождение проектируемойорганизации.

§ Техника осуществления данного проекта.

§ Организационная структура проекта.

§ Потребность в персонале.

§ Предполагаемые сроки осуществления данного проекта.

Эти разделы технико-экономического обоснования проекта рассматриваются в процессе проведения технико-экономического анализа.

Предметом же изучения финансового анализа являются следующие пункты технико-экономического обоснования:

§ предусматриваемые величины поступлений денежных средств и их использования;

§ окончательно установленные величины источников финансирования анализируемого проекта;

§ данные о прибылях и убытках и балансовые показатели;

§ оценка эффективности представленного проекта;

С помощью общеэкономического анализа определяется влияние осуществления определенных проектов на величины бюджетов различных уровней, а следовательно, и на состояние экономики регионов и экономики страны в целом.

Общеэкономический анализ рассматривает такие моменты:

§ состояние экономики страны;

§ взаимное влияние национальной экономики и осуществления отдельных инвестиционных проектов;

§ затраты и прибыли по анализируемым проектам, соотносящиеся с общенациональными экономическими субъектами;

§ переоценка осуществляемых затрат и получаемых результатов в соответствии с общеэкономическими критериями;

§

В период плановой экономики действовала официально утвержденная методика определения экономической эффективности капитальных вложений. Согласно ей определялась абсолютная и сравнительная эффективность капитальных вложений. Абсолютная эффективность капитальных вложений для различных уровней исчисляется по формулам:

а) на народнохозяйственном уровне

где Еп/х — коэффициент абсолютной эффективности капитальных вложений на народнохозяйственном уровне;

DHg — прирост национального дохода;

К — капитальные вложения, вызвавшие прирост национального дохода;

Тor — срок окупаемости капитальных вложений;

б) на отраслевом уровне (Ео)

где DНЧП —прирост нормативной чистой продукции;

в) на уровне предприятий

для прибыльных предприятий:

для убыточных предприятий:

где DП — прирост прибыли на предприятии за счет вложения инвестиций;