- Как я начал инвестировать

- Что я понял за год в инвестициях

- Мои первые покупки

- Признаки мошеннического проекта

- Сбербанк инвестор = мое разочарование года

- Реальные отзывы учеников о курсах азата валеева

- Отзывы об инвестиционных продуктах | реальные отзывы клиентом об инвестиционных продуктах

- Отзывы о заработке на инвестициях

- Инвестиции в американские акции отзывы

Как я начал инвестировать

Брокерский счет я завел в ноябре 2020 года в Тинькофф Инвестициях, так как там тогда дарили акции за прохождение курса про инвестиции для начинающих. Я прошел этот курс, мне досталось по паре акций Сбера, «Детского мира» и «Ленты» — в общей сумме на 1500 Р.

Чтобы обналичить подаренные акции, нужно было выполнить условие: достичь оборота по брокерскому счету 15 000 Р, то есть совершить сделки на эту сумму.

У меня таких денег не было. Я тогда жил от зарплаты до зарплаты, на карте лежала последняя тысяча рублей. Пришлось выкручиваться — несколько раз покупать и продавать одни и те же акции, чтобы достичь нужного лимита и обналичить подарочные бумаги.

На тот момент я рассматривал для себя только акции — как более волатильный, но и более прибыльный актив. Я хотел научиться именно торговать акциями на бирже. Хотя с облигациями все было бы куда проще: риски минимальны и доходность прогнозируема. Вложил деньги — и забыл о них на несколько лет до погашения.

В то же время мне хотелось получить навык приумножения капитала, чтобы когда-нибудь в будущем, когда моя зарплата будет внушительнее, инвестировать более крупные суммы.

Мой бэкграунд. В то время я работал в Тюмени официантом с зарплатой 15 000 Р. Заведение работало только по субботам и пятницам, так что у меня было всего две смены в неделю. Кроме этого, я заочно учился на втором курсе факультета журналистики КубГУ в Краснодаре.

Финансовых знаний у меня не было. Разве что прочитанная книга Роберта Кийосаки «Богатый папа. Бедный папа», а также курсовая для университета о влиянии журналистики на рыночные отношения. Тогда я написал около 40 страниц о влиянии новостного фона на котировки ценных бумаг.

Таким образом, мне как инвестору необходимы были время, дисциплина и регулярность пополнений. И, конечно же, нужно было как-то достичь 20% годовых. Подобную доходность из доступных мне на бирже инструментов могли принести только акции.

Если взглянуть на исторические данные индекса S&P 500, его полная среднегодовая доходность за последние 10 лет, с октября 2022 по октябрь 2021 года, составила 17,15%. Если смотреть с учетом инфляции, то доходность американских акций в последнем десятилетии — 14,96%.

То есть очень сложно на самом деле получить эти 20% годовых, о которых я мечтал. Это выше доходности широкого рынка акций. Но в 2020 году, когда я пришел на рынок, экономика восстанавливалась после коронавирусного кризиса и акции росли как на дрожжах. Мне казалось, что у меня получится опередить S&P 500 и выйти на стабильные 20% годовых.

Я делал ставку на то, что пандемия быстро утихнет, ограничения снимут и экономика продолжит быстро расти. А наиболее пострадавшие компании из реального сектора, такие как авиаперевозчики, отели, рестораны и нефтяные компании, взлетят за счет эффекта низкой базы.

На этом и строилась моя стратегия в первые месяцы.

Что я понял за год в инвестициях

30 апреля 2020 года я завел первые деньги на брокерский счет, к каким выводам я пришел за это время.

Считать надо все в долларах

Рубль – не самая лучшая мера измерения по причине значительной волатильности курса и постоянной инфляции. Доллар и евро как средство измерений подходят значительно лучше. Да, в них тоже есть инфляция, но она не так велика, более того, на краткосрочных периодах (в пределах 2-3 лет ей вообще можно пренебречь). Некоторые альтернативно одаренные люди предлагают выбрать в качестве меры измерений золото, но это настолько за гранью добра и зла, что даже не хочется это обсуждать, пусть попробуют за золото купить хлеба в магазине. И да, всем адептам «доллара по 200» и «доллара по 50» — до тех пор, пока наш ЦБ придерживается политики плавающего курса рубля, наш деревянный и дальше будет дешеветь примерно на разницу инфляций у нас и в США (т.е. на 4-5% в год) – только это процесс неравномерный, курс на какое-то время стабилизируется, но потом все приходит в равновесное состояние. В этот момент народ обычно бежит в обменники за баксами, хотя это точно самое невыгодное время для покупки валюты.

Большинство людей – хомячье

Точнее даже так – большинство людей в интернете, что есть (или делают вид) на бирже – адовое хомячье. Даже на этом ресурсе. У большинства нет никакого понимания, как работает биржа, какие есть инструменты и как они устроены. Просадка в 3-5% настолько критична для хомячья, что вызывает дикий визг и продажу активов, чем собственно все остальные и пользуются. Зато они с удовольствием садятся в ракеты и недоумевают, что у ракет есть не только взлет, но и посадка. ЦБ сейчас взялся защищать таких, но это очень зря – такие люди приносят деньги на рынок и оставляют их там навсегда, уроки финансовой грамотности для них стоят дорого, но наверняка они доходчивы. Общая их черта – неумение понять причину и следствие и подумать хотя бы на пару шагов вперед, а также слепая вера в то, что где-то есть кнопка «бабло», стоит про нее узнать и все у них будет хорошо. А рынок их учит суровой реальности и это правильно. Не знаю, как их назвать, часть из них просто лудоманы на мой взгляд, но это точно не инвестирование (которое, по моему мнению, только начинается со срока от трех лет). Тем, кто ищет здесь на сайте эту волшебную кнопку «бабло» (иногда ее называют Грааль) можно дальше не читать, ничего полезного для вас тут не будет, да вы и не осознаете и чтение у вас вызовет только приступ отрицания.

Нужны не только софты, но и харды (но это не точно)

Сейчас модно поливать харды помоями, но в моих глазах это неотъемлемая составляющая активов, хотя она и не должна быть большой. Твердые активы (харды) – недвижимость, реальные доли в бизнесе (не биржевом), земельные участки и т.п. это того, чего лишиться намного труднее, чем виртуальных активов (софтов). Лично знаю людей, у которых мошенники снимали все деньги со счета, и они оставались ни с чем. Квартиры лишиться намного сложнее. Ну и лично у меня инвестиции «в бетон» вполне успешны – в 2022 году была куплена квартира за 1,15 млн. руб. (это с учетом налогового вычета), сдается за 8-10 тыс. руб. (отсюда надо вычесть за коммуналку 1-1,5 тыс. руб.). Немного, но вполне на уровне хорошей облигации. Сейчас ее можно продать минимум за 1,5 млн. руб., а скорее всего за 1,8-1,9 млн. руб. Если считать в долларах, то все не так радужно, но тоже неплохо. Но если честно, все-таки думаю от нее избавиться, т.к. основной рост цен на недвижку уже прошел, дальше скорее всего дорожать будет медленно, а аренда все-таки требует непосредственных временных затрат могут потребоваться вложения в отделку.

Развитие инвестиционной квалификации

Повышать свой уровень знаний необходимо постоянно. При этом большинство обучающих материалов, которые вы можете найти в интернете это полное днище, цель создания которого это только выманить из вас немного (или много) денег. Поэтому читайте книги, это точно полезнее. Но надо понимать, что ничто не вечно и книги Грэма, например, будут не сильно полезны, время меняется, биржа тоже. Те методы, которые раньше были эффективны, теперь не работают (хороший пример это Баффет, раньше он регулярно превосходил рынок, а последние лет 20 не превосходит). Зато появились новые инструменты и методы действий, которых раньше не было.

За год я прошел примерно такой путь:

— покупка облигаций

— покупка российских акций, основываясь на их изменении цен;

— покупка российских акций, основываясь на фундаментальном анализе;

— осознание необходимости распределения активов по странам, классам активов и валютам;

— покупка фондов;

— осознание необходимости балансировки;

Отказ от покупки акций

Я отказался (с некоторыми оговорками) от покупки акций. Теперь покупаю только индексные фонды. Почему? Ведь, казалось бы, это невыгодно, каждый год платить комиссию, независимо от результатов, не получать дивиденды, но есть некоторые плюсы, которые это все перевешивают:

— льгота на налоги с дивидендов и купонов (для бумаг РФ) – при текущей див.доходности (и купонной доходности) это вполне окупает комиссию;

— никто не знает будущего, какие компании будут прибыльные, а какие убыточные через 10 лет. Нахождение в индексе – высокая вероятность того, что, компания является одной из лучших (относительно, конечно), и из индекса ее исключат сильно заранее того, как она окончательно потеряет в стоимости и обанкротится. И наоборот – растущие компании включаются в индексы. Моментум-стратегия можно сказать.

— меня очень умиляют люди, покупающие акции строго под дивиденды или со сроком инвестирования в пределах полугода-год, с важным видом делаются оценки – вот такая то бумага недооценена, она обязательно подорожает скоро. Но мы то живем не во времена Грэма с Баффетом, когда не было графиков и надо было самому всю информацию добывать. Теперь график этой бумаги каждый день видят миллионы физ.лиц (пусть даже большинство из них ничего в этом не понимают) и тысячи юр.лиц (и думаю большинство управляющих имеют лучшую аналитику, лучшие источники информации и лучшее понимание вопроса, чем средний инвестор) – и тут такой условный Вася глядя на это решает – да я умнее их всех, она ж недооценена (и решает он так потому что ему многое неизвестно). Если бы акция была недооценена, поверьте миллионы физиков и тысячи юриков быстро бы привели цену в равновесие. В этом смысле рынок эффективен. Другое дело, что совершенно неэффективен в плане эмоциональном и на новостях/панике у нас цена может летать как угодно;

— если набрать в портфель просто акций из индекса с примерно таким же соотношением, вроде все ок, но вот если вам будет необходимо балансировать портфель у вас сразу встанет вопрос – какую из них продать, а какую купить и сколько. Это некритично, конечно, но требует времени и есть некоторые издержки за всем этим хозяйством надо следить если есть иностранные эмитенты, то возникает необходимость декларирования дивов от них. В общем, куча временных затрат на ровном месте при сомнительных плюсах.

Оговорка – я все-таки купил (и буду покупать) некоторое небольшое количество компаний не из индекса, а именно:

НКНХ-п – перспективы большие, но наш рынок не закладывает в цены такие большие сроки, поэтому цена пока копеечная. Никто не знает будущего, но я верю в эту компанию.

Газпромнефть – отсутствует в индексе только по причине малого Free Float. Меня это не смущает, поэтому добавил в портфель.

Таттелеком – отсутствует в индексе по причине слишком малого размера. Самый неоднозначный выбор, но я в него тоже верю.

Балансировка – правда работает

Балансировку я провожу пока только пополнение, пока ничего не продавал. Для себя сделал табличку в гугл-доках, куда вбиваю текущую стоимость классов активов, сумму пополнения и сама считает, куда сколько надо добавить. Убедился, что такая схема помогает избежать пиков цен при покупке (несмотря на корреляцию разных активов между собой). При просадках аналогично будет помогать докупить наиболее подешевевшие классы активов.

Рынок не предсказуем

Можно как-то предсказать, что будет завтра, а вот что будет через год, а тем более через 10 не знает никто. Вот последние месяца 3-4 (а кто-то и уже лет 5) вангует обвал… а его все нет. И возможно не будет. Никто не знает, что будет дальше – может боковик на 10 лет, может крутое пике, может взлеты и падения. Я не знаю, что будет, но мне и не надо, ведь я знаю что делать – с каждой зарплаты покупать индексы с учетом балансировки. И даже если сложится все втрое, я не боюсь – я знаю, что делать.

Правило 10% не работает

Во многих книгах по FIRE и подобных пишут, что надо откладывать 10% от дохода и инвестировать и будет вам счастье, накопите себе капитал, будете FIRE-щиком. Так вот – это не работает. Приведу простой пример. Возьмем хорошую зарплату – 100 тыс. в месяц в руки (это даже очень хорошая зарплата в России, даже в Москве, не говоря про регионы). Допустим вы пару лет откладывали по 10% (т.е. по 10 тыс. руб.) – получилось 240 тыс., ну подросло еще чуть немного… и что?? Ну в отпуск можно съездить, отдохнуть неплохо или машину немного обновить (и то вряд ли). Но значимого эффекта нет. А больше пары лет без реального выхлопа вряд ли у кого хватит силы воли заниматься любым делом.

Я пошел другим путем и сразу взял планку примерно в 50-60%. В результате через год образовалась сумма (т.к. год был удачный), на которую можно жить года полтора-два. Сразу в мозгах наступило спокойствие, есть уверенность, что при любом раскладе у меня есть время на принятие решения и голодная смерть мне не грозит. Это очень мотивирует. Смотрю на своих коллег, друзей и знакомых, которые имеют доходы примерно столько же, но при этом закредитованы и не имеют ни гроша за душой – и мне их жалко. При любых финансовых неурядицах их уровень жизни пострадает, у меня нет. Но зато они ездят на хороших машинах, едят в ресторанах))

Дивиденды – зло (но это не точно)

Ох, как у нас народ любит дивиденды – ведь это живая отдача от вложений. Если объявили дивы в 10%, цена может прыгнуть и на 20. Но если вы владеете акциями, находитесь на этапе накопления капитали, реинвестируете все обратно и живые деньги вам не нужны, то дивы – это зло (с оговорками). Ведь при их получении вы автоматически заплатите 13% от них государству. Зачем так делать?? Лучше владеть фондом, и лучше долго, и не уплачивать государству ничего, все дивы тогда ваши. Но этого большинство не в состоянии понять.

Оговорка – выплата дивов хоть и сокращает капитализацию компании, но зато эти деньги у нее отчуждаются. Далеко не факт, что она бы нашла им лучшее применение, чем вы, наличие денег на счетах компании не делает ее пропорционально дороже. Так что при прочих равных лучше владеть компанией, которая платит дивы, чем той, которая не платит. Вообще наличие дивидендов — это признак того, что в компании хоть сколько-то уважают интересы миноритариев. Таким образом вопрос остается открытым, но то, что лучше их получать через БПИФ/ETF это точно. Паи БПИФ/ETF потом можно продать и вам достанется не 87% дивов, а все 100.

ИИС – не 100% благо

Собственно, информация о вычете и была тем триггером, от которого я и пришел к рынку. Но, как и везде, оказались подводные камни. Я по дурости сначала накупил на ИИС кучу всяких акций маленькими пакетами и только потом узнал, что ЛДВ на ИИС не распространяется. Можно, конечно, перенести эти активы на обычный брокерский счет, но это стоит по 400 руб. за бумагу, что убивает рентабельность идеи полностью. Этот ИИС я закрою, получу вычет, но заплачу налог на прибыль, а вот на следующий буду покупать только небольшое количество активов, которые не дорожают (или дорожают не сильно), думаю в основном облигации.

Можно ли переиграть рынок?

Можно. Всегда обыгрывать рынок – нет. Тем более намного, тем более частному лицу с ограниченным временем для управления активами. Если даже профессиональные управляющие, которые работают над этим постоянно, имеют первыми доступ к новостям и инсайдерской информации, в большинстве своем не в состоянии переиграть рынок на размер своей комиссии, то простому человеку это сделать и подавно нельзя. Поэтому мой выбор – индексы.

Инвестиции — это борьба с собой

Причем постоянная. И разнообразная. У меня бывают приступы жадности (ну взлетает же ракета, садись в нее), бывают приступы страха (сейчас все упадет нахрен, беги отсюда, глупец), с ними приходится бороться, это порой непросто. Еще сложнее бороться с собой, когда необходимо с каждой зарплаты пополнять счет. Причем, если до начала инвестиционной деятельности, я не особо себе в чем-то отказывал, брал в магазине не особо смотря на ценник, то теперь денег как-то стало не хватать. Не могу сказать, что я себя сильно ограничил, скорее взял под контроль непродуктивные траты. В общем, в инвестициях (как и в любом другом деле) надо держать баланс, чтобы и жить нормально, и счет пополнять – не как некоторые FIRE-щики, которые живут на хлебе и воде и ходят в обносках, на мой взгляд, это путь в никуда. Да и цели FIRE у меня нет, скорее цель лет через 15-20 просто не зависеть от рабочих доходов и заниматься деятельностью по душе в свободном графике.

Надо вести реестр сделок и пополнений

Это не совсем очевидный момент, но, когда вы это делаете, вы точно понимаете, сколько и на чем именно вы заработали. Да, есть информация в приложении, отчеты брокера, но, когда вы сами ведете общий реестр, это намного понятней и вы можете точно рассчитать свою доходность (рекомендую посмотреть у Шадрина, как это делать правильно). Да, есть ИнтелИнвест и аналоги, но мне везде что-то не нравится, как говорится, хочешь сделать хорошо – сделай сам. Если у вас есть терпение и хоть немного умения пользоваться Экселем, все получится сделать самому без особых проблем.

Примеры, которые меня вдохновляют

Да простят меня за прямые ссылки на авторов, не сочтите за рекламу (ни один из них не учит, не продает курсы и не берет деньги в управление), но они все и так есть на смарт-лабе.

Ильшат Юмагуловhttps://biznes-bolika.ru/my/Elshet1969/ и https://zen.biznes-bolika.ru/moneybag2034 — я не согласен с ним с принципом формирования портфеля, но его методичность и упорство в пополнении это нечто фантастическое.

Finindiehttps://biznes-bolika.ru/profile/sng/ и https://t.me/Finindie — очень толково и по полочкам. Также не совсем согласен с распределением активов и тем, как именно, это делается, но это мелочи. Главное это реальный взгляд на вещи.

wkpbrohttps://biznes-bolika.ru/my/wkpbro/ и https://t.me/wkpbro — находится примерно в том же положении, что и я

Дмитрий Никитенкоhttps://biznes-bolika.ru/profile/reigney/ и https://capital-gain.ru/ — очень толковый курс у него на сайте, я открыл для себя много нового.

Алексей К [mozg]https://biznes-bolika.ru/profile/mozg/ и https://buythedip.ru/ — не скажу, что особо полезно, но близко по духу, хотя немного и другими инструментами.

Мой портфель

Сразу оговорюсь, что это то распределение, которое должно быть (мой взгляд на текущий момент, возможно в дальнейшем он изменится), сейчас по факту есть некоторые отклонения.

Класс активов «Акции» — 75%, из них:

Акции ИТ отрасли – 15% (FXIT TECH)

Акции США – 10% (FXUS)

Акции БиоТех – 5% (TBIO)

Акции Германии – 5% (FXDE)

Акции Китая – 20% (FXCN)

Акции России – 20% (отд.акции SBRI VTBX DIVD)

Класс активов «Облигации» — 20%, из них:

Облигации в долларах – 10% (FXRU)

Облигации в рублях – 10% (VTBB)

Класс активов «Золото» (FXGD) — 5%

Что мне больше всего не нравится в моем портфеле это то, что 20% активов находится в отраслевых фондах. Да, я верю, что на моем горизонте инвестирования (20-30 лет) эти отрасли будут перспективны. Возможно за мою веру мне придется дорого заплатить живыми деньгами (читай уменьшенной доходностью) и это тот пункт, где я не поборол в себе жадность. Но будущего никто не знает, поэтому пока так.

За год доходность, посчитанная по методу Шадрина (точнее даже не его, а в книге от Арсагеры я ее тоже видел)

https://smart-lab.ru/blog/193213.php

за этот год получилась 31,49 % в рублях и 31,39 % в долларах. С каким-то отдельным индексом сравнивать и искать альфу бесполезно, так как пополнения хоть ежемесячные, но разные по суммам и точно просчитать все равно не получится, да мне это и не надо, главное это итоговый размер капитала.

Мои первые покупки

Первой покупкой в моем портфеле стала компания ChampionX (CHX), которая занимается разведкой и добычей углеводородов. Я сделал вывод, что она перспективная, почитав отзывы и прогнозы аналитиков в приложении брокера.

Я купил одну акцию за 8 $ (1

Р

), через месяц цена выросла до 12 $ (

1Р

) — прирост 50%. Эту прибыль я

тут же

зафиксировал. Такое позитивное начало зарядило меня и придало веры в свои силы.

Дальше я купил акции:

- «Аэрофлота» — заработал около 20% за два месяца.

- Cinemark Holdings (CNK) — это американский холдинг кинотеатров. Я купил три акции, зафиксировал прибыль по одной через полтора месяца, а остаток — еще через три месяца. Прирост составил — 18,6 и 80,6%.

- Carnival (CCL) — это круизная компания. На ней я заработал сначала 15% за месяц, а всего мне эти акции принесли 38% за четыре месяца.

Акции всех компаний в моем портфеле хорошо росли, а потом я их продавал. В то время у меня не было никакой стратегии и инвестиционного горизонта — я действовал спекулятивно, а моменты для покупки и продажи акций выбирал, основываясь только на своей интуиции.

Первое время я даже вел дневник покупок и продаж акций с указанием прибыльности завершенной сделки. Так как мои активы росли, мне все больше и больше нравилось его заполнять — и я с головой ушел в инвестиции.

Я так воодушевился, что стал вести профиль в социальной сети «Пульс» в Тинькофф Инвестициях. Там я рассказывал другим новичкам, как мне удалось достичь такого результата.

Признаки мошеннического проекта

Признаки лохотрона, финансовой пирамиды, мошеннического проекта в мире инвестиций:

- Строго определенный доход по типу процентов в банке. Нужно понимать, что инвестиции всегда сопряжены с риском и нестабильностью. Можно посчитать примерную доходность, о постоянно фиксированной сумме или проценте здесь говорить не приходится. Особенно подозрительно выглядят проекты, которые обещают пожизненный фиксированный доход.

- Навязчивость. Если на сайте все залеплено баннерами типа «Бонус», «Успей», «Ограничено во времени», «Уникальное предложение» и т.п., то велика вероятность, что это обман. Все это делается в расчете на то, что люди, поддавшись эмоциям, быстро вложат деньги. В проверенных проектах никто никуда не спешит и ничего не навязывает.

- Не обсуждаются убытки. Это в инвестиционном бизнесе обговаривается в первую очередь, потому что такое непременно случится. Если же компания ничего не говорит об этом и разделении ответственности, то это подозрительно. Можно приравнять к первому пункту – обещание золотых гор.

- Нет четко определенных условий сотрудничества и правил. У надежного инвестиционного проекта вся система прозрачная. Достаточно один раз прочитать соглашение, чтобы во всем разобраться. Еще обратите внимание вот на что. Хотя мы и говорили, что в инвестиционном бизнесе нет полной стабильности, в договоре и на страницах сайта не должно быть слов «возможно», «примерно», «около» и т.п. Все сроки, доходы должны быть выражены в процентах, рублях или другой валюте. Хотя бы указан четкий диапазон от и до.

- Лидеры платформ выставляют свою жизнь на показ. Это классика всех финансовых пирамид. Действительно, те, кто наверху пирамиды, живут неплохо, а вот новых жертв это вряд ли ждет. В адекватных инвестиционных проектах администраторы, владельцы, директора не кичатся своими доходами, материальными благами. Почему? Потому что это не имеет отношения к сути дела. А зачем это делают мошенники? За тем же, зачем торопят. Видя красивую жизнь кого-то, будущая жертва думает: «Я тоже так хочу». И радостно отдает свои честно заработанные средства мошенникам.

Кроме этого, мошенники любят использовать для сайтов шаблоны «Хайп». Это готовые темы, которые выглядят вот так:

А также сайты мошенников нередко содержат ошибки и опечатки, кривую верстку (например, изображения закрывают часть текста или стоят криво). Еще встречаются противоречия. Например, на главной странице написано, что вас ждет прибыль в 100%, а на другой странице уже указана цифра в 70%.

Ну и последнее в списке, но не по значению – проверяйте юридическое лицо на достоверность. На сайте платформы должны быть указаны юридические данные. Вы можете проверить их на достоверность через сайт Федеральной налоговой службы.

Все организации вносятся в Единый государственный реестр. Данные по ним находятся в открытом доступе.

Сбербанк инвестор = мое разочарование года

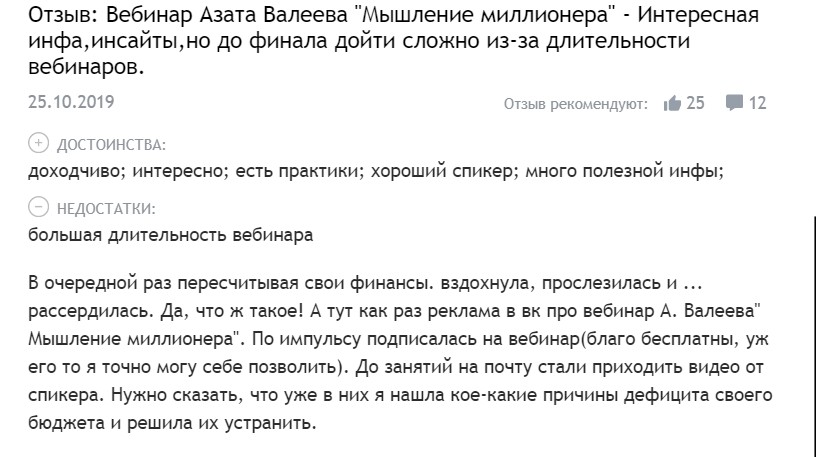

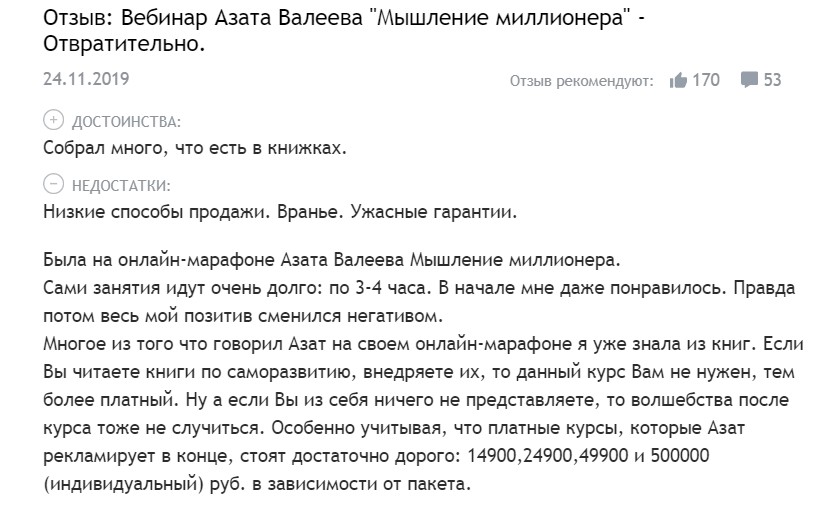

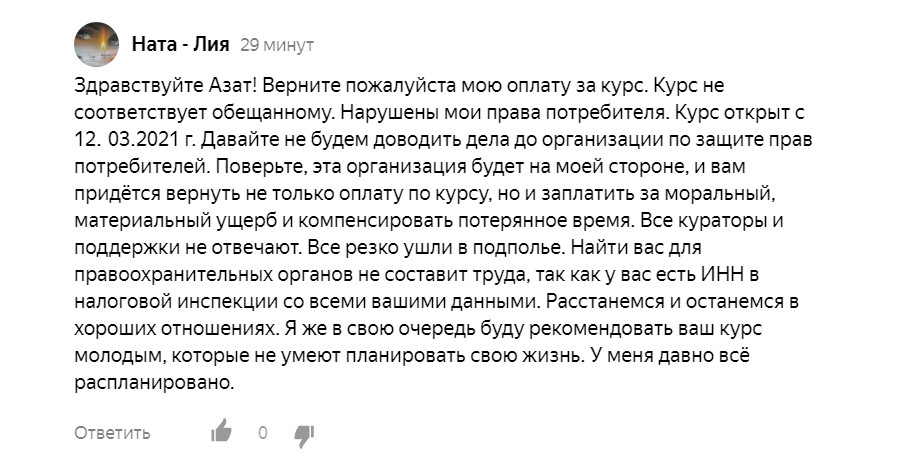

Реальные отзывы учеников о курсах азата валеева

О проекте инвестора на миллион в сети сложилась неоднозначная оценка, некоторые утверждают, что после изучения материала получены хорошие знания. Стоит отметить, что в таких сообщениях (практически во всех) идет психологическое давление, якобы было все плохо, но после просмотра вебинаров «Мышление миллионера» жизнь наладилась в лучшую сторону:

В 70% случаев пользователи оставляют отрицательные отзывы о курсах Азата Валеева (марафоне «Первые деньги», «Миллионер» и др.), несколько примеров:

В основном ученики недовольны следующими моментами:

Даже на каналах Ютуб и Дзен инвестора подписчики оставляют негативные отзывы, обвиняют в обмане и не возврате денег:

Отзывы об инвестиционных продуктах | реальные отзывы клиентом об инвестиционных продуктах

§

§

Отзывы о заработке на инвестициях

Отзывы о заработке в интернете на инвестициях противоречивые:

- Нелли отмечает, что у нее не сложились отношения с хайповыми платформами. Девушка пробовала себя в трех проектах, но только потеряла деньги.

- А вот Maryline отмечает, что смог заработать на инвестициях (ответ на обращение Нелли). Сначала его тоже ждали поражения (правда, речь здесь идет совершенно о других методах заработка в интернете). Однако затем он заработал небольшую сумму на буксах (как раз то, о чем мы с вами говорили) и начал эти деньги вкладывать. Обратите внимание, что на это ушло несколько лет, и до сих пор пользователь много читает, изучает, обучается искусству инвестиций.

- Владислав тоже вкладывался в хайпы и остался недоволен сотрудничеством. Пользователь решил отказаться от заработка на инвестициях и обратиться к другим методам создания пассивного дохода в интернете, например, к раскрутке своего паблика в ВК.

- Екатерина считает, что как раз на хайповых проектах и можно заработать. По мнению девушки, лучше вкладываться в недвижимость.

Какой вывод можно сделать на основе этих отзывов? Лучше вкладываться в долгосрочные проекты, так как в случае с хайповыми проектами выше риск нарваться на мошенников или ошибиться с выбором проекта.

Однако важно помнить о том, что опыт каждого человека индивидуален и уникален. Если не получилось у кого-то, то это не значит, что и вы не сможете разработать верную и прибыльную стратегию.

Обратите внимание! Рекомендую перед тем, как начать сотрудничество с отдельной платформой, прочитать отзывы именно про нее. Причем обращайте внимание на обзоры со сторонних ресурсов, а не с сайта самой площадки.

Инвестиции в американские акции отзывы

В настоящее время котировки отечественных компаний значительно выросли, однако санкции и вероятность обвала рубля отпугивают многих потенциальных инвесторов. Благодаря сравнительно низкой инфляции американский рынок ценных бумаг производит впечатление предсказуемого и надежного. К тому же американские биржи предлагают более широкий выбор акций, по сравнению с российскими.

Торговлю большинством иностранных бумаг на территории России обеспечивает Санкт-Петербургская биржа. Благодаря ей российские брокеры могут предоставлять клиентам услуги по купле-продаже американских акций. Сейчас Московская биржа тоже понемногу выводит иностранные бумаги на рынок, но выбор чрезвычайно мал.

Однако иностранные акции гораздо выгоднее приобретать через иностранных брокеров. Я работаю с проверенными компаниями, имеющими лицензию.

- Удобное пополнение с банковской карты любого банка,

- Доступ на фондовый, валютный и срочный рынок Мосбиржи, Санкт-Петербургская биржа и международные площадки,

- Торговля в привычных платформах Quik, Metatrader, TWS или собственном приложении,

- Прогнозы и инвестиционные идеи от аналитиков банка,,

- Выплата дивидендов,

- Вывод средств без комиссий

- Можно зарабатывать на падении акций.

- Удобное пополнение с банковской карты любого банка,

- Доступ на биржи Америки и Европы, включая Мосбиржу, Африканские и Азиатские площадки,

- Торговля в привычных терминалах,

- Обучение от ведущих аналитиков компании,,

- Выплата дивидендов,

- Минимальный депозит 100$

- Можно зарабатывать на падении акций.

В то же время инвесторам, планирующим приобретать американские акции, нужно быть осторожнее. Ученые утверждают, что урон экономике США от пандемии и торговой войны будет существенно больше, чем экономике Китая. Американские индексы на текущий момент – рядом с историческими максимумами, но, вероятно, экономика сегодня переживает сложные времена.

Ведущие аналитики сходятся во мнении, что вскоре американские индексы ожидает существенная коррекция. Также есть вероятность, что российский рынок в настоящее время недооценен, а американский наоборот перегрет. Как бы то ни было, инвесторам рекомендуется помнить о диверсификации.

Обобщая отзывы инвесторов я выделил основные недостатки вложений в ценные бумаги.

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")