Нетто-результат эксплуатации инвестиций

Оценка риска, связанного с предприятием.. 21

7.1. Сила воздействия операционного (предпринимательского) рычага. 21

7.2. Сила воздействия финансового рычага. 22

7.3. Сопряженный рычаг как оценка суммарного риска, связанного с предприятием.. 22

Чистая рентабельность акционерного капитала. 24

Внутренние темпы роста предприятия. 27

Прогноз развития предприятия. 27

11. Заключение. 28

Приложение А.. 30

Приложение Б.. 74

Цель курсовой работы

Цель данной разработки — научить студентов определять показатели, изученные в курсе «Финансовый менеджмент», на базе данных отчетности конкретных предприятий.

Исходные данные

Свой вариант исходных данных студент должен выбрать исходя из первой буквы своей фамилии (см. Приложение А) и двух последних цифр номера зачетной книжки (см. Приложение Б).

При выполнении расчетов рекомендуется заносить как исходные данные, так и результаты вычислений в сводную рабочую таблицу произвольного формата, что поможет избежать ошибок и увидеть ситуацию на предприятии как единое целое, а также лучше ориентироваться во время устной защиты своей работы. Очень удобно и полезно использовать для расчетов ECXEL. Это особенно важно для выполнения р.10 «Прогноз развития предприятия». Однако помните, что Вы должны представить не только расчеты, но и пояснения к ним: какие предположения были сделаны, что означают полученные результаты, какие выводы из этого следуют, какие рекомендации Вы можете дать предприятию.

Расчет отдачи на используемый капитал

Этот показатель характеризует прибыльность использования активов:

, (1)

, (1)

где ЭР — экономическая рентабельность активов, %;

НРЭИ — нетто-результат эксплуатации инвестиций;

— среднегодовая стоимость активов.

— среднегодовая стоимость активов.

Рекомендуется начать расчет этого показателя с определения стоимости активов.

Активы предприятия

В величину стоимости активов Ai входят стоимости основных и оборотных средств, причем все амортизируемое имущество оценивается по остаточной стоимости (за минусом износа). Сумма основных фондов и оборотных средств (итог раздела I итог раздела II) равна валюте баланса.

В европейских стандартах учета оборотные средства принято включать в стоимость активов в размере так называемого оборотного капитала, который равен разности текущих активов и текущих пассивов. То есть оборотные средства в европейских стандартах учитываются за вычетом кредиторской задолженности.

Таким образом, величина активов за i-й период равна:

(2)

(2)

где В i — валюта баланса за i-й период (итог баланса, или строка «Баланс»),

К i — кредиторская задолженность за i-й период (см. Баланс, строка 1520)

Активы предприятия за отчетный год должны быть оценены по среднегодовой остаточной стоимости. Это можно сделать на основе баланса. Если в вашем распоряжении имеется годовой баланс, то среднегодовую стоимость активов можно рассчитать как полусумму их стоимости на начало и конец периода. Этот расчет представляет собой частный случай для двух точек более общей формулы средней хронологической:

Т.е. при n = 2

(3)

(3)

где A н.г., Ак.г. — соответственно активы на начало и конец года.

Если вам доступны балансы за каждый квартал, то среднегодовую стоимость активов можно рассчитать более точно:

, (4)

, (4)

где А1 — стоимость активов на 1 января,

А2 — стоимость активов на 1 апреля,

А3 — стоимость активов на 1 июля,

А4— стоимость активов на 1 октября,

А5 — стоимость активов на 31 декабря.

Обратите внимание!

Если в балансе имеются данные на три даты, то показатели (  ,

,  ,

,  ,

,  ) считаются по формуле средней хронологической (полусумма на конец и начало периода), если же в вашем распоряжении данные только на начало и конец отчетного периода, то среднегодовые показатели рассчитывать не нужно. Данные на начало отчетного года можно условно принять как значения предшествовавшего (базового) года, данные на конец периода – за данные отчетного года.

) считаются по формуле средней хронологической (полусумма на конец и начало периода), если же в вашем распоряжении данные только на начало и конец отчетного периода, то среднегодовые показатели рассчитывать не нужно. Данные на начало отчетного года можно условно принять как значения предшествовавшего (базового) года, данные на конец периода – за данные отчетного года.

Нетто-результат эксплуатации инвестиций

Источником данных для вычисления этого показателя служит «Отчет о финансовых результатах». Эта форма отчетности заполняется ежеквартально нарастающим итогом с начала года. Показатель операционной прибыли, называемый также нетто-результат эксплуатации инвестиций (НРЭИ) — это прибыль до вычета процентов и налогов (Earning before interest and taxis, EBIT). Таким образом, НРЭИ можно получить, сложив строки «Прибыль (убыток) до налогообложения» (строка 2300) и «Проценты к уплате» (ФИ, финансовые издержки, строка 2330).

(В отчетах старой формы это строки 010 и 070)

НРЭИ = П до нал ФИ (4)

Если бы доходы предприятия формировались только за счет реализации продукции, то показатель НРЭИ можно было бы прочитать в строке «Прибыль (убыток) от продаж». Однако активы предприятия, отраженные в балансе, связаны не только с производственной, но и с финансовой деятельностью предприятия. Между балансовой прибылью («Прибыль (убыток) до налогообложения») и прибылью от реализации продукции (строка «Прибыль (убыток) от продаж») находятся еще операционные и внереализационные доходы и расходы. Поэтому при расчете НРЭИ на основе Отчета о прибылях (убытках) в него должны быть включены и другие доходы и расходы:

НРЭИ = «Прибыль (убыток) от продаж» (строка 2200) «Доходы от участия в других организациях» (строка 2310) «Проценты к получению» (строка 2320) «Прочие доходы» (строка 2340) — «Прочие расходы» (строка 2350).

Проверьте, сложение этих чисел должно дать тот же результат, что и расчет по формуле (4)

Подставив найденные в пунктах 3.1 и 3.2 значения НРЭИ и активов в формулу (1), получим значения экономической рентабельности за отчетный и предшествовавший (базовый) год.

Оцените достигнутый уровень ЭР. Для этого нужно сравнить его со ставкой процента за кредит:

СП= (ФИ ЗС)*100%,

где ФИ – проценты за кредит из отчета о финансовых результатах, строка 2330;

ЗС – заемные средства, т.е. долгосрочные и краткосрочные кредиты из баланса предприятия (строка 1400 строка 1510).

Если предприятие не использовало заемных средств (см. баланс) и не имеет финансовых издержек (см. «Отчет о финансовых результатах», проценты к уплате), то достигнутый уровень рентабельности нужно сравнить с действующей в соответствующий период ставкой процентов за кредит для юридических лиц. Найдите ее значение самостоятельно и укажите источник данных.

При ЭР>1,5 СП предприятие может увеличивать свои активы и выручку в соответствии с темпами роста рынка, свободно используя для этого заемные средства в любом необходимом объеме.

При СП<ЭР<1,5*СП кредиты использовать можно, но рискованно, поэтому желательно использовать их как можно меньше.

При ЭР<СП пользоваться кредитами не рекомендуется, а при ЭР<0 предприятие проще закрыть, чем поддерживать.

Найдите изменение экономической рентабельности за последний год:

(5)

(5)

Сделайте вывод об изменении эффективности работы предприятия в течение отчетного года.

§

Запишем формулу экономической рентабельности (1) следующим образом:

(6)

(6)

где Oi — оборот за i-й период (год), он определяется на основании «Отчета о финансовых результатах» как сумма всех доходных строк:

· выручка (строка 2110)

· доходы от участия в других организациях (строка 2310)

· проценты к получению (строка 2320)

· прочие доходы (строка 2340)

[В отчетах старой формы это строка 010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» строка 060 «Проценты к получению» строка 080 «Доходы от участия в других организациях» строка 090 «Прочие операционные доходы» строка 120 «Внереализационные доходы»].

Расчет коммерческой маржи

Обозначим

— коммерческая маржа за i-й год, %;

— коммерческая маржа за i-й год, %;

Коммерческая маржа показывает прибыльность продаж, т.е. какой результат дает каждый рубль оборота.

Расчет коэффициента трансформации

— коэффициент трансформации за i-й год, оборотов.

— коэффициент трансформации за i-й год, оборотов.

Коэффициент трансформации показывает, сколько раз за период оборачивается каждый рубль ис.

Тогда формулу (5) можно будет переписать следующим образом:

. (7)

. (7)

Вычислив разницы между отчетными и базисными значениями коммерческой маржи и коэффициента трансформации, найдите их абсолютные изменения. На основе этого сделайте выводы об изменении рентабельности продаж и оборачиваемости активов за анализируемые периоды.

Влияние коммерческой маржи и коэффициента трансформации на изменение экономической рентабельности работы предприятия

Для определения степени этого влияния рассчитаем изменения экономической рентабельности соответственно за счет коммерческой маржи и коэффициента трансформации:

— изменение ЭР за счет Кт.

— изменение ЭР за счет Кт.

— изменение ЭР за счет Км;

— изменение ЭР за счет Км;

Далее рассчитаем вклад этих изменений в изменение экономической рентабельности:

— доля изменения ЭР за счет Кт, %.

— доля изменения ЭР за счет Кт, %.

— доля изменения ЭР за счет Км, %;

— доля изменения ЭР за счет Км, %;

Изобразите подходящей диаграммой вклад Км и Кт в изменение экономической рентабельности активов.

Следует сделать соответствующие выводы о специфике работы предприятия в течение отчетного года, динамике показателей и дать рекомендации по устранению негативных аспектов деятельности исследуемой фирмы.

Эффект финансового рычага.

Действие финансового рычага заключается в том, что предприятие, использующее заемные средства, изменяет чистую рентабельность собственных средств и свои дивидендные возможности.

Эффект финансового рычага (ЭФР) — это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего:

(8)

(8)

где ЭФР i — уровень эффекта финансового рычага i-го года, %;

СНП i — ставка налога на прибыль i-го года ( берется фактическое значение с учетом льгот — Ф.№2 строку 2419 (150) «Налог на прибыль и иные аналогичные обязательные платежи» разделить на строку 2300 (140) «Прибыль (убыток) до налогообложения»), в формуле показатель берется в долях;

В случае, если помимо налога на прибыль предприятие имеет другие налоговые обязательства (строки 2430 – 2460), фактическую ставку налогообложения можно рассчитать по формуле:

, где

, где

СНП i — фактическая ставка налогообложения i-го года, в долях единицы;

Пчист и П до нал – чистая прибыль и прибыль до налогообложения соответственно.

(7.1)

(7.1)

где ФИ i — все фактические финансовые издержки по всем кредитам за анализируемый i-й период — строка 2330 Отчета о финансовых результатах «Проценты к уплате» (строка 070 в отчетах старой формы).

— среднегодовая величина заемных средств, используемых в анализируемом i-м периоде (Ф.№1, строки 1400 «Итого по разделу IV» 1510 «Краткосрочные займы и кредиты», строки 590 и 610 в отчетах старой формы).);

— среднегодовая величина заемных средств, используемых в анализируемом i-м периоде (Ф.№1, строки 1400 «Итого по разделу IV» 1510 «Краткосрочные займы и кредиты», строки 590 и 610 в отчетах старой формы).);

ССi — среднегодовая величина собственных средств, используемых в анализируемом i-м периоде (Ф.№1 строки 1300 «Итого по разделу III» 1530,1540, 1550 — «Доходы будущих периодов», «Оценочные обязательства», «Прочие обязательства», строки 630, 640, 650 в отчетах старой формы)

Значение и  рассчитываются как средние, аналогично величине активов, если у Вас в распоряжении ДВА баланса, за два смежных периода. Если же у Вас ОДИН баланс, то данные о размере собственных и заемных средств на начало года следует считать относящимися к базовому (прошлому) году, а данные на конец года – к отчетному.

рассчитываются как средние, аналогично величине активов, если у Вас в распоряжении ДВА баланса, за два смежных периода. Если же у Вас ОДИН баланс, то данные о размере собственных и заемных средств на начало года следует считать относящимися к базовому (прошлому) году, а данные на конец года – к отчетному.

§

Рентабельность собственных средств

% (9)

% (9)

Следует отметить следующее:

— предприятие, использующее только собственные средства, ограничивает их рентабельность только величиной (1 — СНП):

% (10)

% (10)

— предприятие, использующее кредит, увеличивает или уменьшает рентабельность собственных средств в зависимости от соотношения собственных и заемных средств в пассиве и от величины процентной ставки (в результате этого и возникает эффект финансового рычага):

% (11)

% (11)

— оптимально ЭФР должен быть в пределах  уровня рентабельности собственных средств.

уровня рентабельности собственных средств.

Дифференциал и плечо финансового рычага

Дифференциал — это разница между экономической рентабельностью активов и средней расчетной ставкой процентов по заемным средствам:

(9)

(9)

Плечо финансового рычага характеризует силу воздействия финансового рычага и определяется как соотношение между заемными и собственными средствами:

(10)

(10)

Рассчитав составляющие эффекта финансового рычага — дифференциал и плечо, проанализируйте их динамику.

Варианты и условия привлечения заемных средств

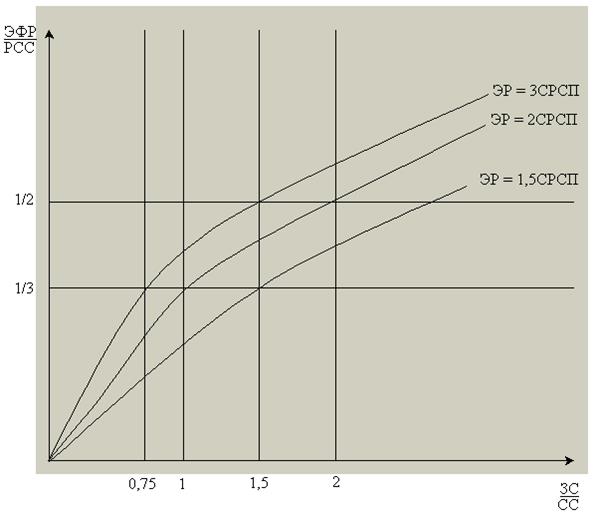

На рисунке 1 представлена номограмма, которая может быть использована для определения относительно безопасных значений плеча финансового рычага при заданном соотношении экономической рентабельности, средней ставки процента за кредит, вклада эффекта финансового рычага в рентабельность собственных средств. Из этих графиков видно, что чем меньше разрыв между ЭР и СРСП, тем больше рекомендуемое плечо финансового рычага (ЗС/СС), тем большую долю приходится отводить на заемные средства для подъема РСС, что небезопасно при снижении дифференциала.

Рисунок 1 — Номограмма для определения рекомендуемого плеча финансового рычага

Если рассчитанный ЭФР положителен (ЭФР > 0), то для определения оптимальной величины заемных средств рекомендуется использовать следующую методику:

1. Найдите отношение ЭФР/РСС.

2. Проанализировав полученное значение, сделайте вывод о том, на сколько можно приблизить рассчитанное значение к оптимальному уровню (33-67%). При этом рассчитанное значение не следует увеличивать слишком резко.

3. Рассчитайте, как coотносятся ЭР и СРСП. Выберете или дорисуйте подходящую кривую (см. рис.).

4. Из точки, отмеченной в пункте 2, проведите линию, параллельную оси абсцисс до пересечения с кривой, определенной в пункте 3.

5. Из точки пересечения опустите перпендикуляр на ось ЗС/СС. Основание перпендикуляра покажет рекомендуемое плечо рычага.

6. Найдите, при какой величине ЗС рекомендуемое плечо рычага будет достигнуто. Сколько еще ЗС необходимо добавить к уже имеющимся ?

Например, для достижения 33 — процентного соотношения между эффектом рычага и рентабельностью собственных средств желательно иметь:

— плечо рычага 0,75 при ЭР = 3 СРСП;

— плечо рычага 1,00 при ЭР = 2 СРСП;

— плечо рычага 1,50 при ЭР = 1,5 СРСП.

Сделайте выводы о рациональности дополнительного привлечения заемных средств.

Если отношение ЭР/СП значительно больше 3, номограмма на рис. 1 становится бесполезной, теряет достаточную точность. Используйте для определения рекомендуемой величины прямой расчет путем последовательных подстановок в формулы, начиная с того значения вклада ЭФР в РСС (дробь ЭФРРСС), которого Вы хотите достичь.

Если ваше предприятие не брало кредитов, то нужно определить, правильно ли это было сделано. Можно этому предприятию в будущем брать кредиты, и если да, то сколько? Почему это нужно сделать, на сколько больше станет рентабельность собственных средств?

Ответ на первую часть вопроса (Можно этому предприятию брать кредиты?) зависит от величины ЭР отчетного периода. Если она больше полутора ставок процента за кредит (СРСП), то следуйте дальше, и найдите с помощью номограммы (рис. 1) ответ на вопрос «Сколько?» так, как это было описано выше.

В качестве СРСП как будущей ставки по кредитному договору может быть принята применяемая ставка процентов кредитных организаций (см. кредиты для юридических лиц сроком на 1 год). Определите ее самостоятельно и укажите источник.

Для предприятия, ранее не использующего кредиты, желательный уровень соотношения ЭФР и РСС (точку на вертикальной оси номограммы) рекомендуется принимать на нижней границе рекомендуемого интервала, на уровне 1/3 . Далее на основе графика Вы можете определить плечо рычага, которое желательно иметь предприятию. Зная плечо рычага и величину собственных средств предприятия, определяем величину заемных средств и рассчитываем эффект финансового рычага, который можно будет получить благодаря использованию кредита.

Если ваше предприятие привлекало кредиты и имеет отрицательный эффект финансового рычага, то такие заимствования невыгодны и действуют лишь во вред предприятию, поскольку приводят к снижению рентабельности собственных средств. Возможен также вариант, когда ЭФР = 0, но заемные средства привлекались (СРСП = ЭР). В обоих случаях вам следует выполнить расчет, какого уровня ЭР должно достичь предприятие, чтобы оно могло бы привлечь заемные средства (ЗС) для повышения рентабельности собственных средств (РСС). Полезной будет также рекомендация о том, какие значения при этом должны принять Км и Кт (с иллюстрацией на графике), какой уровень РСС может быть достигнут.

6. Порог рентабельности и «запас финансовой прочности» предприятия.

Валовая маржа

Для начала здесь следует рассчитать общую сумму издержек предприятия за год. Она определяется по Ф. №2 как сумма всех расходных строк, т.е. строк 2120 «Себестоимость проданных товаров, продукции, работ, услуг», 2210 «Коммерческие расходы», 2220 «Управленческие расходы», 2350 «Прочие операционные расходы».

В отчетах старой формы это сумма всех расходных строк, т.е. строк 020 «Себестоимость проданных товаров, продукции, работ, услуг», 030 «Коммерческие расходы», 040 «Управленческие расходы», 100 «Прочие операционные расходы», 130 «Внереализационные расходы».

Далее эту сумму нужно разделить на условно постоянные и условно переменные издержки. Процентная доля переменных издержек в общей сумме затрат дана в приложении. Это цифра условная, в Приложении дана в учебных целях, на практике ее приходится вычислять методом сортировки затрат по данным управленческого учета или методом линейной регрессии по данным о величине затрат и выручки за несколько периодов (например, поквартально за 2 года или помесячно за 1 год).

Для расчета нам понадобится величина, называемая валовой маржой:

ВМ i = Oi – Ипер , (11)

где ВМ i – валовая маржа за i-й год, руб;

Оi — оборот (выручка и другие доходы) i-го года;

Ипер. i – переменные издержки i-го года.

Рассчитайте, какую долю от выручки составляет валовая маржа. Этот коэффициент называют удельной маржинальной прибылью на рубль выручки, или коэффициентом покрытия:

УМПi = ВМi/Оi ,

где УМПi— удельная маржинальная прибыль на рубль выручки;

ВМ i – валовая маржа за i-й год, руб;

Оi — оборот (выручка и другие доходы) i-го года

Порог рентабельности

Выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет прибылей, называется порогом рентабельности или точкой безубыточности.

Продажи ниже точки безубыточности влекут за собой убытки; продажи выше точки безубыточности приносят прибыль. Точка безубыточности — это тот порог, который предприятию необходимо перешагнуть, чтобы получать прибыль. Чем выше порог рентабельности, тем труднее его достичь, потому что требуется производить и продавать больше продукции. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижения порога рентабельности можно добиться повышением удельной маржинальной прибыли (снижая переменные затраты или повышая цену продукции),наращиванием валовой маржи, повышая объем реализации при неизменных постоянных издержках, а также сокращением постоянных издержек.

ПР i = ПЗ i / УМП i , (12)

где ПР i — порог рентабельности i-го года;

ПЗ i — постоянные затраты i-го года, включая и производственные (общая сумма затарт минус переменные затраты), и финансовые затраты (проценты за кредит);

УМП i – удельная маржинальная прибыль на рубль выручки, или результат от реализации после возмещения переменных затрат в относительном выражении (коэффициент валовой маржи, коэффициент покрытия):

УМП i=  (12.1)

(12.1)

Этот коэффициент показывает, сколько копеек прибыли организация получает на каждый рубль оборота по реализации продукции. Умножив его на величину оборота, получим общую сумму маржинальной прибыли, которая для достижения точки безубыточности должна покрыть величину постоянных затрат.

Запас финансовой прочности

Запас финансовой прочности показывает, на сколько фактическая выручка больше порога рентабельности. Этот показатель можно рассчитать в рублях и в процентах к выручке, причем последний показатель более удобен для сравнений и может быть сопоставлен с коэффициентом совокупного рычага (см. ниже).

Запас финансовой прочности предприятия представляет собой разницу между фактической выручкой от реализации и порогом рентабельности.

ЗФП i = О i — ПР i, (13)

где ЗФП i — запас финансовой прочности в i-м году.

Для расчета порога рентабельности, запаса финансовой прочности предприятия на практике рекомендуется пользоваться следующим алгоритмом вычислений (все величины, участвующие в вычислениях, очищены от налога на добавленную стоимость):

1. Расчет начинается с определения общей суммы издержек. Можно просуммировать все «затратные» строки отчета о прибыли, а можно воспользоваться данными из предыдущих расчетов: оборот минус затраты равен НРЭИ, значит оборот минус НРЭИ равен затратам, т.е. общей сумме издержек (без процентов за кредит)

2. Разделим затраты на переменные и постоянные, так как без этого невозможно вычислить валовую маржу. Переменные определим, умножив общую сумму издержек на долю переменных затрат (р), а постоянные – как разницу между общей суммой издержек (п.1) и переменными затратами.

3. Разделив валовую маржу на сумму выручки, получают так называемый коэффициент валовой маржи — долю валовой маржи в выручке от реализации.

4. Постоянные издержки (включая на этот раз и проценты за кредит) делят на коэффициент валовой маржи и получают порог рентабельности.

5. Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности предприятия.

Приведенный алгоритм вычислений для наглядности и простоты можно представить в таблице.

Таблица 4.3.1 – Расчет запаса финансовой прочности

| № стр. | Показатели | Обозна-чение | Базовый период | Отчетный период | Измене-ние, ( ) |

| 1 | Оборот (выручка от реализации прочие доходы, включая внереализационные), тыс. руб. | Оi | |||

| 2 | Переменные издержки, тыс. руб. | Иперi | |||

| 3 | Валовая маржа, тыс. руб. (стр. 1 – стр. 2) | ВМi | |||

| 4 | Коэффициент валовой маржи (стр. 3 / стр. 1) | УМПi | |||

| 5 | Постоянные издержки без процентов за кредит, тыс. руб. | ПЗ | |||

| 6 | Проверка: стр.3 – стр.5 = НРЭИ (сравните с результатами предыдущих расчетов) | ||||

| 7 | Проценты за кредит, тыс. руб. | ФИ | | ||

| 8 | Постоянные издержки всего, операционные и финансовые (стр 5 стр 7) | ПЗ ФИ | |||

| 9 | Порог рентабельности, тыс. руб. (стр.8 / стр.4) | ПРi | |||

| 10 | Запас финансовой прочности, тыс. руб. (стр. 1 – стр. 9) | ЗФП | |||

| 11 | Запас финансовой прочности, % (стр.10 / стр.1*100% | ЗФП% |

На основе расчетов сделайте выводы о том, как повлияло изменение постоянных и переменных издержек, а также выручки на запас финансовой прочности. Удалось ли предприятию преодолеть порог рентабельности в базовом и отчетном периодах? Если безубыточность достигнута, попробуйте определить, какой резерв затрат имеется у предприятия. Является ли имеющийся запас финансовой прочности достаточным, недостаточным или избыточным? (можно связать эти понятия с колебаниями выручки и уровнем совокупного рычага).

§

Сила воздействия операционного (предпринимательского) рычага

Сила воздействия операционного рычага рассчитывается как отношение валовой маржи к балансовой прибыли и показывает, на сколько процентов изменяется балансовая прибыль при изменении выручки на 1 процент.

СВПР i = ВМ i / НРЭИ i, (14)

где СВПР i – сила воздействия производственного рычага в i-м году.

Действие операционного (производственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение НРЭИ и, соответственно, прибыли.

Сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия: чем больше сила воздействия производственного рычага, тем выше степень предпринимательского риска. Высокое значение СВПР говорит о высокой доле условно — постоянных издержек в затратах предприятия, а следовательно и высоком пороге рентабельности, который необходимо преодолеть предприятию для осуществления безубыточной деятельности.

Сила воздействия финансового рычага

Далее определим силу воздействия финансового рычага (СВФР), которая показывает риск, связанный с привлечением заемных средств.

(15)

(15)

С помощью этой формулы отвечают на вопрос, на сколько процентов изменится чистая прибыль на каждую обыкновенную акцию в результате изменения нетто-результата эксплуатации инвестиций на 1%.

Чем больше сила воздействия финансового рычага, тем больше финансовый риск, связанный с предприятием. Высокое значение СВФР говорит о высокой доле финансовых издержек у предприятия, а следовательно, возрастает риск невозмещения кредита с процентами для банкира и риск падения величины дивидендов и курса акций для инвестора.

Сопряженный рычаг как оценка суммарного риска, связанного с предприятием

По мере одновременного увеличения силы воздействия операционного и финансового рычагов все менее и менее значительные изменения физического объема реализации и выручки приводят ко все более и более масштабным

изменениям чистой прибыли на акцию. Этот тезис выражается в формуле сопряженного эффекта операционного и финансового рычагов:

Р i = СВФР i * СВПР i, (16)

где Р i — уровень сопряженного эффекта операционного и финансового рычагов, в долях.

Значение совокупного (сопряженного) рычага показывает, на сколько процентов изменится чистая прибыль при изменении выручки на 1%. Формулу сопряженного эффекта производственного и финансового рычагов можно использовать для оценки суммарного уровня риска, связанного с предприятием, и определения роли предпринимательского и финансового рисков в формировании суммарного уровня риска. Чем больше величина совокупного рычага, тем выше риск, связанный с вложением средств в предприятие.

Завершив расчеты, сделайте вывод о том, является ли значение рычага для данной фирмы заниженным, завышенным или нормальным. Используйте для этого оценку колебаний выручки разницу в объемах реализации за 2 года и собственные предположения о темпах роста рынка сбыта (b), на котором работает предприятие.

Максимальный уровень совокупного рычага Р max не должен превышать частного от деления 100% на величину обычных колебаний выручки, выраженную в процентах, т.е.(В1-В0)/В0 *100% = ∆В%.

Рmax= 100% / ∆В%

Совокупный рычаг увеличивает риск компании, но это не означает, что его воздействие следует минимизировать. Например, если фирма прогнозирует увеличение спроса на свою продукцию, то она может позволить себе увеличение постоянных затрат (проведение рекламной компании, исследовательские разработки), что обеспечит прирост прибыли в будущем. Предприятие должно поддерживать некоторый минимальный уровень совокупного рычага, обеспечивающий достаточно высокий темп роста прибыли и дивидендов в случае увеличения объемов сбыта.

Совокупный рычаг (Р) описывает влияние изменений выручки на чистую прибыль, которая является внутренним источником финансирования роста предприятия. Если уровень Р недостаточен, предприятие не обладает достаточными источниками роста, его внутренний темп роста (ВТР) снижается. Известно, что ВТР зависит от рентабельности собственных средств (РСС), которая равна отношению чистой прибыли к величине собственных средств, и от нормы распределения (НР), которая равна доле чистой прибыли, направляемой на выплату дивидендов и другие формы потребления:

(2)

(3)

Успешная конкурентная позиция предприятия проявляется в том, что темпы роста его выручки больше или равны темпа роста рынка, на котором оно работает. Обозначим темп роста рынка через b. От предприятия требуется обеспечить ВТР>b:

(1-НР) * РСС > b (4)

Уровень Р должен быть достаточным для того, чтобы это условие выполнялось, т.е. чтобы была обеспечена достаточно большая рентабельность собственных средств в будущем. После преобразований получим при НК=1 значение минимального уровня сопряженного рычага, необходимое для того, чтобы обеспечить темпы роста предприятия, соответствующие темпу роста рынка:

(5)

Эти формулы предназначены для случаев, когда НК * РСС < b, т.е внутренние темпы роста предприятия недостаточны для сохранения своей доли рынка. В этом случае совокупный рычаг необходимо повысить до уровня, описываемого последней формулой. Если же ВТР>b, то достаточно следить за тем, чтобы Р не превышал своего максимального значения.

§

Чистая рентабельность акционерного капитала рассчитывается по формуле:

(17)

(17)

где ЧП i – чистая прибыль i-го года. (строка 2400 из Ф. №2;,

АК — акционерный или уставный капитал (строка 1310 в пассиве баланса)

Кc i — коэффициент структуры капитала в i-м году:

(17.1)

(17.1)

Км’ i — чистая коммерческая маржа:

(17.2)

(17.2)

Расчет и анализ динамики ЧРАК предлагается произвести по следующему алгоритму:

1. Расчет ЧРАК сведем в таблицу:

Таблица 1 — Расчет чистой рентабельности акционерного капитала

2. Аналогично анализу динамики НРЭИ проведем пофакторный анализ динамики ЧРАК.

С учетом правила цепных подстановок и увеличения интенсивности факторов от Кс к Км и до Кт имеем следующий порядок подстановки.

Таблица 2 — Анализ динамики чистой рентабельности акционерного капитала

| Расчет ЧРАК | Изменение, % |

| Кто*Кмо*Ксо | Значение ЧРАК за отчетный период |

| (Кто -Ктб)*Км’о*Ксо | Изменение ЧРАК за счет изменения коэффициента трансформации |

| Ктб*(К м’о -К м’б)*Ксо | Изменение ЧРАК за счет изменения чистой коммерческой маржи |

| Ктб*Км’б*( Ксо -Ксб) | Изменение ЧРАК за счет коэффициента изменения структуры капитала |

| DЧРАКDКт DЧРАКDКм DЧРАКDКс | Общее изменение ЧРАК |

Следует сделать выводы о том, какие элементы ЧРАК значительнее повлияли на ее изменение, а на основе этого сделать общий вывод о специфике управления финансами фирмы.

Внутренние темпы роста предприятия

Определите возможные темпы роста ВТР выручки и активов фирмы в будущем, на сколько и за счет каких факторов они могут быть повышены. Приведите пример возможной дивидендной политики, выбрав норму распределения прибыли НР (долю прибыли, направляемую на выплату дивидендов) в диапазоне от 0 до 1.

ВТР = РСС*(1-НР)

Каким при этом будет фактический уровень дивидендов dфакт или дохода владельцев предприятия?

dфакт = ЧРАК * НР

Прогноз развития предприятия

Составьте прогноз прибыли и прогноз баланса предприятия на следующий год, при условии, если произойдут события, указанные (по вариантам) в Приложении Б. Ваш вариант совпадает с двумя последними цифрами в номере зачетной книжки. Не забудьте указать номер зачетки в своей работе, иначе преподаватель не сможет убедиться, что Вы правильно выбрали вариант, и не зачтет работу на этом основании.

Подробно опишите сделанные предположения и расчеты, в каких строках баланса произойдут изменения, какие изменения показателей произойдут.

Например:

Задание по варианту:

«Коэффициент трансформации активов увеличится на 10%»

Исходное значение Кт = 3. Прогнозируемое значение Кт’=Кт * 1,1 = 3,3

Все остальные параметры, кроме указанных в задании Приложения Б, принимаем неизменными.

Тогда выручка составит

В=Кт*А

Переменные затраты вычислим как

Зпер = В * (1 – УМП),

поскольку их доля по отношению к выручке по определению должна оставаться неизменной.

Постоянные затраты принимаем на уровне отчетного года, и т.п.

Тогда НРЭИ (прибыль до налога, прибыль после налога и т.п) составят…

В балансе произойдет увеличение нераспределенной прибыли в пассиве на сумму …. руб., уравновешенное увеличением (запасов, дебиторской задолженности, денежных средств) на … руб.

Тогда прогнозные значения показателей составят:

· Используемый капитал (А)

· НРЭИ

· Отдача на используемый капитал (ЭР)

· Собственные средства (СС)

· Рентабельность собственных средств (РСС)

· Заемные средства (ЗС)

· Эффект финансового рычага (ЭФР)

· Внутренние темпы роста (ВТР)

(перечень показателей примерный)

Сравните полученные показатели с показателями отчетного года, представьте их динамику на диаграмме и объясните произошедшие изменения с помощью подходящих коэффициентов и показателей.

Заключение

На основе произведенных расчетов необходимо сделать заключение о работе предприятия в отчетном периоде. Следует выделить самые важные факторы, повлиявшие на изменение значений показателей работы предприятия, обобщить выводы по отдельным главам, предложить рекомендации по исправлению неблагоприятных тенденций.

Прогноз развития (п.10) также желательно сопроводить рекомендациями. Если события из Приложения Б были неблагоприятными, то как с ними бороться, если благоприятными – то как их лучше использовать.

Список литературы

| 1. | Стоянова Е.С. Финансовый менеджмент. — М.:Перспектива, 2006.- 405 с. |

| 2 | Федорова Е.А. и др. Финансовый менеджмент. – Тула, ТулГУ, 2009 – 336 с. |

Приложение А

| Первая буква фамилии | Номер баланса | Доля переменных затрат в их общей сумме | Первая буква фамилии | Номер баланса | Доля переменных затрат в их общей сумме |

| А | 1 | 0,1 | П | 15 | 0,3 |

| Б | 2 | 0,2 | Р | 1 | 0,2 |

| В | 3 | 0,3 | С | 2 | 0,1 |

| Г | 4 | 0,4 | Т | 3 | 0,2 |

| Д | 5 | 0,5 | У | 4 | 0,3 |

| Е | 6 | 0,6 | Ф | 5 | 0,4 |

| Ж | 7 | 0,7 | Х | 6 | 0,5 |

| З | 8 | 0,8 | Ц | 7 | 0,6 |

| И | 9 | 0,9 | Ч | 8 | 0,7 |

| К | 10 | 0,8 | Ш | 9 | 0,8 |

| Л | 11 | 0,7 | Щ | 10 | 0,9 |

| М | 12 | 0,6 | Э | 11 | 0,8 |

| Н | 13 | 0,5 | Ю | 12 | 0,7 |

| О | 14 | 0,4 | Я | 13 | 0,6 |

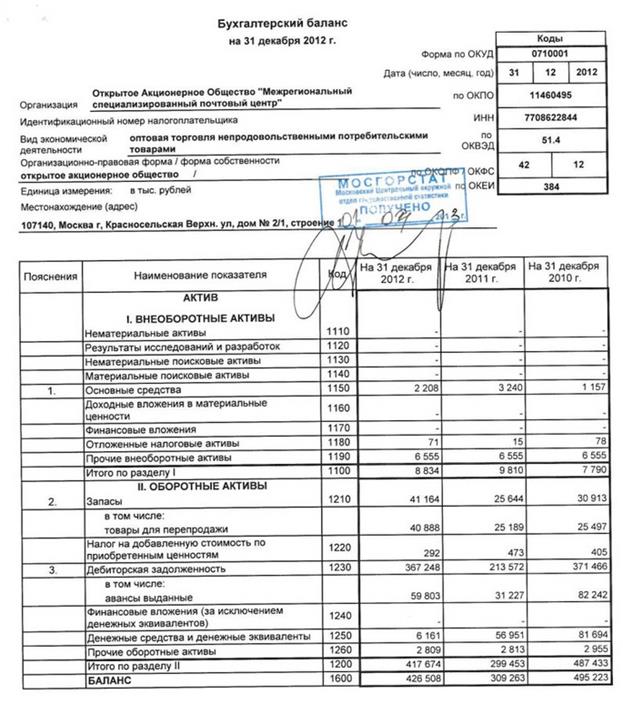

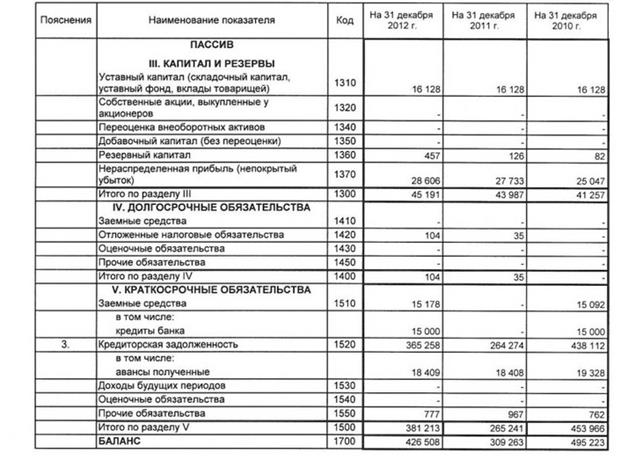

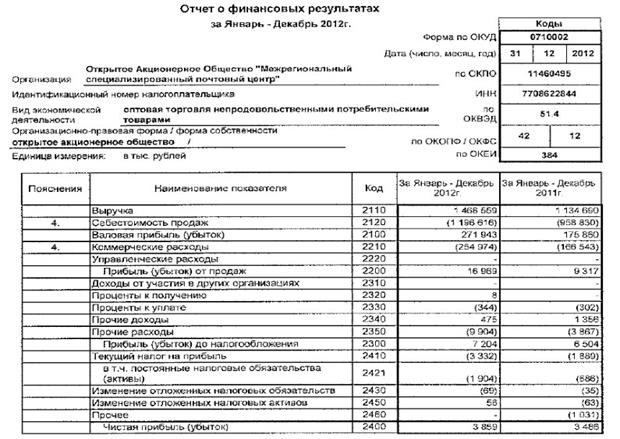

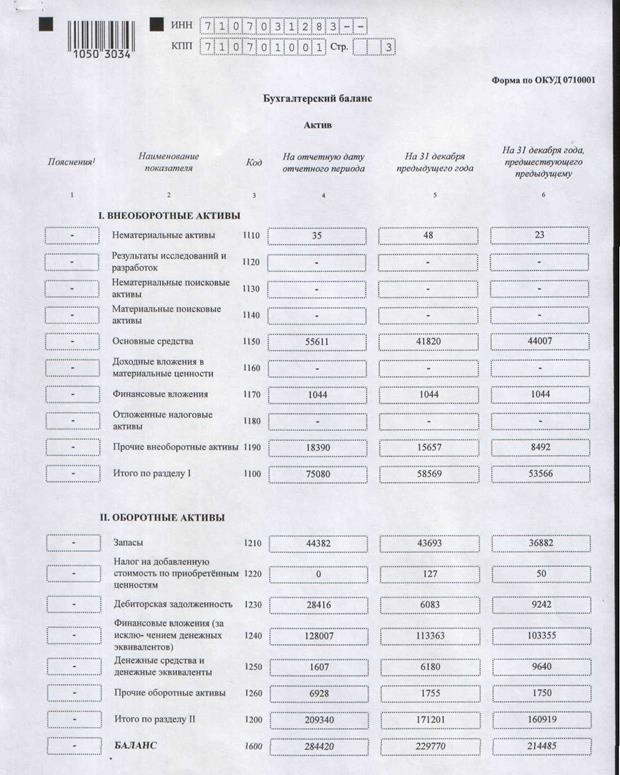

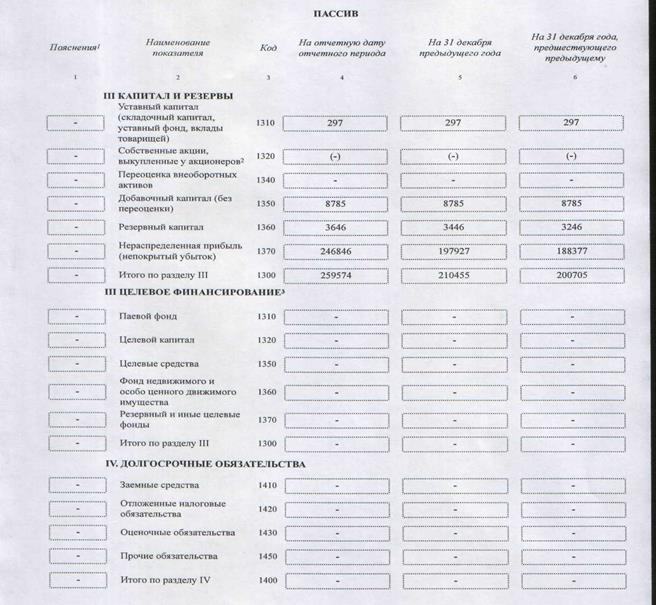

Баланс 1 11

Баланс 2

Баланс ЗАО «Микояновский мясокомбинат»

| Пояснения | Наименование показателя | Код | На 31 декабря 2022 г. | На 31 декабря 2022 г. | На 31 декабря 2022 г. |

| АКТИВ | |||||

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

| 1.1 | Нематериальные активы | 1110 | 3 160 | 6 022 | 3 723 |

| Результаты исследований и разработок | 1120 | — | — | — | |

| Нематериальные поисковые активы | 1130 | — | — | — | |

| Материальные поисковые активы | 1140 | — | — | — | |

| 2 | Основные средства | 1150 | 1 798 920 | 1 897 093 | 2 184 208 |

| Доходные вложения в материальные ценности | 1160 | ||||

| 3.1 | Финансовые вложения | 1170 | 512 726 | 238 401 | 65 301 |

| Отложенные налоговые активы | 1180 | 3 843 | 2 394 | 538 | |

| П4.4 | Прочие внеоборотные активы | 1190 | 15 395 | 56 921 | 7 530 |

| Итого по разделу 1 | 1100 | 2 334 044 | 2 200 831 | 2 261 300 | |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||

| 4.1 | Запасы | 1210 | 1 204 757 | 1 130 582 | 1 202 551 |

| в том числе: | |||||

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 4 934 | 5 134 | 32 237 | |

| 5.1 | Дебиторская задолженность | 1230 | 2 398 964 | 2 006 944 | 2 157 789 |

| 3.1 | Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 270 228 | 304 940 | 732 817 |

| ДДС | Денежные средства и денежные эквиваленты | 1250 | 166 972 | 149186 | 150 401 |

| Прочие оборотные активы | 1260 | 25 701 | 31 190 | 16 882 | |

| Итого по разделу II | 1200 | 4 071 556 | 3 627 976 | 4 292 677 | |

| БАЛАНС | 1600 | 6 405 600 | 5 828 807 | 6 553 977 | |

| ПАССИВ | |||||

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||

| П411 | Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 158 394 | 158 394 | 158 394 |

| Собственные акции, выкупленные у акционеров | 1320 | ||||

| Переоценка внеоборотных активов | 1340 | — | — | — | |

| Добавочный капитал (без переоценки) | 1350 | — | — | — | |

| Ф.З | Резервный капитал | 1360 | 23 759 | 23 759 | 23 759 |

| Ф.З | Нераспределенная прибыль (непокрытый убыток) | 1370 | 1 754 800 | 1 694 424 | 1 658 273 |

| Итого по разделу III | 1300 | 1 936 953 | 1 876 577 | 1 840 426 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| П4.9 | Заемные средства | 1410 | 28 980 | 1 727 908 | 1 947 908 |

| Отложенные налоговые обязательства | 1420 | 48 639 | 47 746 | 53 447 | |

| Оценочные обязательства | 1430 | — | — | — | |

| Прочие обязательства | 1450 | — | — | — | |

| Итого по разделу IV | 1400 | 77 619 | 1 775 654 | 2 001 355 | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| П4.9 | Заемные средства | 1510 | 2 739 116 | 1 326 718 | 1 670 054 |

| П5.3 | Кредиторская задолженность | 1520 | 1 510 426 | 743 098 | 921 874 |

| Доходы будущих периодов | 1530 | — | — | — | |

| 7 | Оценочные обязательства | 1540 | 141 486 | 106 760 | 120 268 |

| Прочие обязательства | 1550 | — | — | — | |

| Итого по разделу V | 1500 | 4 391 028 | 2 176 576 | 2 712 196 | |

| БАЛАНС | 1700 | 6 405 600 | 5 828 807 | 6 553 977 |

Отчет о прибылях и убытках ЗАО «Микояновский мясокомбинат»

| Пояснения | Наименование показателя | Код | За Январь — Декабрь 2022г. | За Январь — Декабрь 2022г. |

| П5.1 | Выручка | 2110 | 10 625 567 | 8 633 299 |

| П5.2 | Себестоимость продаж | 2120 | (8 196 560) | (6 837 808) |

| Валовая прибыль (убыток) | 2100 | 2 429 007 | 1 795 491 | |

| Коммерческие расходы | 2210 | (1 639 070) | (1 291 194) | |

| Управленческие расходы | 2220 | (280 899) | (297 658) | |

| Прибыль (убыток) от продаж | 2200 | 509 038 | 206 639 | |

| Доходы от участия в других организациях | 2310 | — | ||

| Проценты к получению | 2320 | 26 125 | 63 474 | |

| Проценты к уплате | 2330 | (239 462) | (314 330) | |

| П5.3 | Прочие доходы | 2340 | 125 807 | 283 814 |

| П5.4 | Прочие расходы | 2350 | (300 030) | (176 804) |

| Прибыль (убыток) до налогообложения | 2300 | 121 478 | 62 793 | |

| П5.5 | Текущий налог на прибыль | 2410 | (59 815) | (35 768) |

| в т.ч. постоянные налоговые обязательства (активы) | 2421 | 34 964 | 15 652 | |

| Изменение отложенных налоговых обязательств | 2430 | (1 077) | 5 701 | |

| Изменение отложенных налоговых активов | 2450 | 1 632 | 1 856 | |

| Прочее | 2460 | (1 842) | 1 569 | |

| Чистая прибыль (убыток) | 2400 | 60 376 | 36 151 |

Баланс 3

Баланс 4

| Наименование показателя | Код | На 31 декабря 2022 г. | На 31 декабря 2022 г. | На 31 декабря 2022 г. |

| АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 1110 | — | — | — |

| Результаты исследований и разработок | 1120 | — | — | — |

| Нематериальные поисковые активы | 1130 | — | — | — |

| Материальные поисковые активы | 1140 | — | — | — |

| Основные средства | 1150 | 412 740 | 311 011 | 202 302 |

| в том числе: незавершенное строительство | — | — | — | |

| Доходные вложения в материальные ценности | 1160 | _ | ||

| Финансовые вложения | 1170 | 5 | 5 | 5 |

| Отложенные налоговые активы | 1180 | 1 827 | 19 167 | 8 828 |

| Прочие внеоборотные активы | 1190 | 49 607 | 28 115 | 18 264 |

| Итого по разделу I | 1100 | 464 179 | 358 298 | 229 399 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 1210 | 808 805 | 840 337 | 708 033 |

| в том числе: | ||||

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 7 131 | 3 474 | 36 616 |

| Дебиторская задолженность | 1230 | 1 167 015 | 271 328 | 360 842 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 333 000 | — | 68 663 |

| Денежные средства и денежные эквиваленты | 1250 | 118 477 | 45 644 | 17 950 |

| Прочие оборотные активы | 1260 | 266 157 | 97 243 | 166 600 |

| Итого по разделу II | 1200 | 2 700 585 | 1 258 026 | 1 358 704 |

| БАЛАНС | 1600 | 3 164 764 | 1 616 324 | 1 588 103 |

| Наименование показателя | Код | На 31 декабря 2022 г. | На 31 декабря 2022 г. | На 31 декабря 2022 г. |

| ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 17 386 | 14 195 | 13 148 |

| Собственные акции, выкупленные у акционеров | 1320 | _ | 7 155 | |

| Переоценка внеоборотных активов | 1340 | 201 411 | 204 060 | 124 283 |

| Добавочный капитал (без переоценки) | 1350 | 114 657 | 117 905 | 69 747 |

| Резервный капитал | 1360 | 673 | 672 | 657 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 159 646 | 26 705 | 59 508 |

| Итого по разделу III | 1300 | 493 773 | 356 382 | 267 343 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства | 1410 | 50 655 | 54 318 | 35 853 |

| Отложенные налоговые обязательства | 1420 | — | — | — |

| Оценочные обязательства | 1430 | 1 653 105 | 59 436 | — |

| Итого по разделу IV | 1400 | 1 703 760 | 194 670 | 35 853 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства | 1510 | 98 294 | 188 962 | 7 870 |

| Кредиторская задолженность | 1520 | 858 303 | 871 307 | 1 263 642 |

| Доходы будущих периодов | 1530 | 357 | 367 | 454 |

| Оценочные обязательства | 1540 | 1 015 | — | — |

| Прочие обязательства | 1550 | 9 262 | 4 636 | 12 941 |

| Итого по разделу V | 1500 | 967 231 | 1 065 272 | 1 284 907 |

| БАЛАНС | 1700 | 3 164 764 | 1 616 324 | 1 588 103 |

Форма 2. Отчет о прибылях и убытках

| Наименование показателя | Код | За Январь — Декабрь 2022г. | За Январь — Декабрь 2022г. |

| Выручка | 2110 | 1 714 588 | 1 331 363 |

| Себестоимость продаж | 2120 | 1 508 536 | -1 328 862 |

| Валовая прибыль (убыток) | 2100 | 206 052 | 2 501 |

| Коммерческие расходы | 2210 | 4 357 | 3 474 |

| Управленческие расходы | 2220 | — | — |

| Прибыль (убыток) от продаж | 2200 | 201 695 | -973 |

| Доходы от участия в других организациях | 2310 | — | — |

| Проценты к получению | 2320 | 9 961 | 289 |

| Проценты к уплате | 2330 | 8 347 | 19 441 |

| Прочие доходы | 2340 | 117 519 | 12 960 |

| Прочие расходы | 2350 | 159 137 | 47 100 |

| Прибыль (убыток) до налогообложения | 2300 | 161 691 | -54 265 |

| Текущий налог на прибыль | 2410 | 16 190 | 0 |

| в т.ч. постоянные налоговые обязательства (активы) | 2421 | 418 | 5 456 |

| Изменение отложенных налоговых обязательств | 2430 | 3 661 | -1 719 |

| Изменение отложенных налоговых активов | 2450 | -19 391 | 7 116 |

| Прочее | 2460 | 521 | -778 |

| Чистая прибыль (убыток) | 2400 | 130 292 | -49 646 |

Баланс 5

Бухгалтерский баланс ОАО НАК Азот

Отчёт о прибылях и убытках ОАО «НАК «Азот»»

| Наименование показателей | За 2022 год | За базовый 2022 год | За отчетный 2022 год |

| Выручка (за минусом налога на добавленную стоимость, акцизов) | 34936784 | 34966027 | 40792697 |

| Себестоимость продаж | (16743652) | (18558596) | (19875200) |

| Валовая прибыль (убыток) | 18193132 | 16407431 | 20917497 |

| Коммерческие расходы | (3831543) | (4002419) | (4192388) |

| Управленческие расходы | (1206914) | (1293720) | (1594154) |

| Прибыль (убыток) от продаж | 13154675 | 11111292 | 15130955 |

| Доходы от участия в других организациях | 32 | 25 | 25 |

| Проценты к получению | 83634 | 110096 | 47155 |

| Проценты к уплате | (1002) | (4332) | (524912) |

| Прочие доходы | 1143801 | 1011399 | 731942 |

| Прочие расходы | (951366) | (543942) | (562202) |

| Прибыль (убыток) до налогообложения | 13429774 | 11684538 | 14822963 |

| Текущий налог на прибыль | (2328958) | (2266313) | (2981606) |

| в.ч. постоянные налоговые обязательства (активы) | (22808) | (26235) | (47929) |

| Изменение отложенных налоговых обязательств | (121635) | (85040) | (29713) |

| Изменение отложенных налоговых активов | (29858) | (11785) | (1197) |

| Прочее | 220 | (455601) | (22359) |

| Чистая прибыль (убыток) | 10949543 | 8865799 | 11788088 |

| СПРАВОЧНО | |||

| Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода | 0 | 0 | 0 |

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | 50239 | ||

| Совокупный финансовый результат периода | 10949543 | 8865799 | 11838327 |

| Базовая прибыль (убыток) на акцию | 10,2808 | 8,3243 | 11,0582 |

| Разводненная прибыль (убыток) на акцию |

Баланс 6

Бухгалтерский баланс

на | 31 декабря | 20 | 11 | г. | Коды | ||||||||||

Форма по ОКУД | 0710001 | ||||||||||||||

Дата (число, месяц, год) | |||||||||||||||

| Организация | ОАО «Пивоваренная компания «Балтика» | по ОКПО | |||||||||||||

Идентификационный номер налогоплательщика | ИНН | ||||||||||||||

Вид экономической | пивоварение | по | |||||||||||||

Организационно-правовая форма/форма собственности | |||||||||||||||

по ОКОПФ/ОКФС | |||||||||||||||

Единица измерения: тыс. руб. (млн. руб.) | по ОКЕИ | 384 (385) | |||||||||||||

Местонахождение (адрес)

| На | 31.12 | На 31 декабря | На 31 декабря | |||||||||

| Пояснения 1 | Наименование показателя 2 | 20 | 11 | г.3 | 20 | 10 | г.4 | 20 | г.5 | |||

| АКТИВ | ||||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||||||||

| Нематериальные активы | 24261 | 22430 | ||||||||||

| Результаты исследований и разработок | ||||||||||||

| Нематериальные поисковые активы | ||||||||||||

| Материальные поисковые активы | ||||||||||||

| Основные средства | 31241783 | 32791622 | ||||||||||

| Доходные вложения в материальные ценности | ||||||||||||

| Финансовые вложения | 2403738 | 2511458 | ||||||||||

| Отложенные налоговые активы | 28127 | 4725 | ||||||||||

| Прочие внеоборотные активы | 1295507 | 1595563 | ||||||||||

| Итого по разделу I | 34993416 | 36925798 | ||||||||||

| II. ОБОРОТНЫЕ АКТИВЫ | ||||||||||||

| Запасы | 5218456 | 6335843 | ||||||||||

| Налог на добавленную стоимость по приобретенным ценностям | 204083 | 123064 | ||||||||||

| Дебиторская задолженность | 15450682 | 7198785 | ||||||||||

| Финансовые вложения (за исключением денежных эквивалентов) | 11097811 | 4009102 | ||||||||||

| Денежные средства и денежные эквиваленты | 132975 | 263777 | ||||||||||

| Прочие оборотные активы | ||||||||||||

| Итого по разделу II | 32104007 | 17930571 | ||||||||||

| БАЛАНС | 67097423 | 54856369 | ||||||||||

Форма 0710001 с. 2

На | На 31 декабря | На 31 декабря | |||||||||||||||

| Пояснения 1 | Наименование показателя 2 | 20 | г.3 | 20 | г.4 | 20 | г.5 | ||||||||||

| ПАССИВ | |||||||||||||||||

| III. КАПИТАЛ И РЕЗЕРВЫ 6 | |||||||||||||||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 164041 | 164041 | |||||||||||||||

| Собственные акции, выкупленные у акционеров | ( | 11104361 | )7 | ( | ) | ( | ) | ||||||||||

| Переоценка внеоборотных активов | 1604964 | 1604964 | |||||||||||||||

| Добавочный капитал (без переоценки) | 14529181 | 14529181 | |||||||||||||||

| Резервный капитал | 30738 | 30738 | |||||||||||||||

| Нераспределенная прибыль (непокрытый убыток) | 41931360 | 24864549 | |||||||||||||||

| Итого по разделу III | 47155923 | 41193473 | |||||||||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||||||||||

| Заемные средства | |||||||||||||||||

| Отложенные налоговые обязательства | 1665501 | 1560023 | |||||||||||||||

| Оценочные обязательства | |||||||||||||||||

| Прочие обязательства | |||||||||||||||||

| Итого по разделу IV | 1665501 | 1560023 | |||||||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||||||||||

| Заемные средства | |||||||||||||||||

| Кредиторская задолженность | 17381519 | 10845261 | |||||||||||||||

| Доходы будущих периодов | 5665 | 6833 | |||||||||||||||

| Оценочные обязательства | 888815 | 1250779 | |||||||||||||||

| Прочие обязательства | |||||||||||||||||

| Итого по разделу V | 18275999 | 12102873 | |||||||||||||||

| БАЛАНС | 67097423 | 54856369 | |||||||||||||||

| Руководитель | Главный бухгалтер | ||||||

| (подпись) | (расшифровка подписи) | (подпись) | (расшифровка подписи) |

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

2. В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел «Целевое финансирование». Вместо показателей «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)», «Собственные акции, выкупленные у акционеров», «Добавочный капитал», «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)» некоммерческая организация включает показатели «Паевой фонд», «Целевой капитал», «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества», «Резервный и иные целевые фонды» (в зависимости от формы некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

Отчет о прибылях и убытках

за | 20 | 11 | г. | Коды | |||||||||||

Форма по ОКУД | 0710002 | ||||||||||||||

Дата (число, месяц, год) | |||||||||||||||

| Организация | по ОКПО | ||||||||||||||

Идентификационный номер налогоплательщика | ИНН | ||||||||||||||

Вид экономической | по | ||||||||||||||

Организационно-правовая форма/форма собственности | |||||||||||||||

по ОКОПФ/ОКФС | |||||||||||||||

Единица измерения: тыс. руб. (млн. руб.) | по ОКЕИ | 384 (385) | |||||||||||||

За | За | ||||||||||||||

| Пояснения 1 | Наименование показателя 2 | 20 | 11 | г.3 | 20 | 10 | г.4 | ||||||||

| Выручка 5 | 88835272 | 77733243 | |||||||||||||

| Себестоимость продаж | ( | 40629660 | ) | ( | 33126516 | ) | |||||||||

| Валовая прибыль (убыток) | 48205612 | 44606727 | |||||||||||||

| Коммерческие расходы | ( | 14029261 | ) | ( | 8487782 | ) | |||||||||

| Управленческие расходы | ( | 10756218 | ) | ( | 12224621 | ) | |||||||||

| Прибыль (убыток) от продаж | 23420224 | 23894324 | |||||||||||||

| Доходы от участия в других организациях | 285820 | ||||||||||||||

| Проценты к получению | 350256 | 547252 | |||||||||||||

| Проценты к уплате | ( | 2380 | ) | ( | 1025 | ) | |||||||||

| Прочие доходы | 5544518 | 3674308 | |||||||||||||

| Прочие расходы | ( | 8256319 | ) | ( | 6372959 | ) | |||||||||

| Прибыль (убыток) до налогообложения | 21342029 | 21741900 | |||||||||||||

| Текущий налог на прибыль | ( | 4193140 | ) | ( | 4446230 | ) | |||||||||

| в т.ч. постоянные налоговые обязательства (активы) | 323215 | 237634 | |||||||||||||

| Изменение отложенных налоговых обязательств | (105479) | 299681 | |||||||||||||

| Изменение отложенных налоговых активов | 23401 | (36900) | |||||||||||||

| Прочее | |||||||||||||||

| Чистая прибыль (убыток) | 17066811 | 17558451 | |||||||||||||

Баланс 7

Бухгалтерский баланс за 2022 г.

| Коды | ||

Форма № 1 по ОКУД | 0710001 | |

| Дата | ||

| Организация: Открытое акционерное общество «Тульский кирпичный завод» | по ОКПО | 05307849 |

| Идентификационный номер налогоплательщика | ИНН | 7107031283 |

| Вид деятельности | по ОКВЭД | 26.40 |

| Организационно-правовая форма / форма собственности: открытое акционерное общество | по ОКОПФ / ОКФС | |

| Единица измерения: тыс. руб. | по ОКЕИ | 384 |

| Местонахождение (адрес): 300012 Россия, г. Тула, Городской переулок 21 | ||

| АКТИВ | Код строки | На отчетную дату | На конец предыдущего отчетного периода | На конец предшествующего предыдущему отчетному периоду |

| 2 | 3 | 4 | 5 | 6 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Нематериальные активы | 1110 | 48 | 23 | 32 |

| Результаты исследований и разработок | 1120 | |||

| Основные средства | 1130 | 41 820 | 44 007 | 51 220 |

| Доходные вложения в материальные ценности | 1140 | |||

| Финансовые вложения | 1150 | 1 044 | 1 044 | 1 044 |

| Отложенные налоговые активы | 1160 | |||

| Прочие внеоборотные активы | 1170 | 15 657 | 8 492 | 867 |

| ИТОГО по разделу I | 1100 | 58 569 | 53 566 | 53 163 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||

| Запасы | 1210 | 43 693 | 36 882 | 37 611 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 127 | 50 | 61 |

| Дебиторская задолженность | 1230 | 6 083 | 9 242 | 15 496 |

| Финансовые вложения | 1240 | 113 363 | 103 355 | 80 000 |

| Денежные средства | 1250 | 6 180 | 9 640 | 9 369 |

| Прочие оборотные активы | 1260 | 1755 | 1 750 | 2 992 |

| ИТОГО по разделу II | 1200 | 171 201 | 160 919 | 145 529 |

| БАЛАНС (актив) | 1600 | 229 770 | 214 485 | 198 692 |

| ПАССИВ | Код строки | На отчетную дату | На конец предыдущего отчетного периода | На конец предшествующего предыдущему отчетному периоду |

| 2 | 3 | 4 | 5 | 6 |

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 297 | 297 | 297 |

| Собственные акции, выкупленные у акционеров | 1320 | |||

| Переоценка внеоборотных активов | 1340 | |||

| Добавочный капитал (без переоценки) | 1350 | 8 785 | 8 785 | 8 785 |

| Резервный капитал | 1360 | 3 446 | 3 246 | 3 246 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 197 927 | 188 377 | 176 359 |

| ИТОГО по разделу III | 1300 | 210 455 | 200 705 | 188 687 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | 1410 | |||

| Отложенные налоговые обязательства | 1420 | |||

| Резервы под условные обязательства | 1430 | |||

| Прочие обязательства | 1450 | |||

| ИТОГО по разделу IV | 1400 | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | 1510 | |||

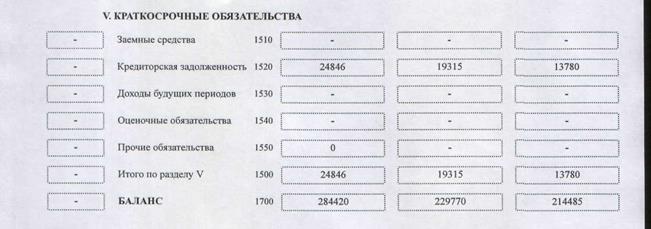

| Кредиторская задолженность | 1520 | 19 315 | 13 780 | 10 005 |

| Доходы будущих периодов | 1530 | |||

| Резервы предстоящих расходов | 1540 | |||

| Прочие обязательства | 1550 | |||

| ИТОГО по разделу V | 1500 | 19 315 | 13 780 | 10 005 |

| БАЛАНС (пассив) | 1700 | 229 770 | 214 485 | 198 692 |

Отчет о прибылях и убытках за 2022 г.

| Коды | ||

Форма № 2 по ОКУД | 0710002 | |

| Дата | ||

| Организация: Открытое акционерное общество «Тульский кирпичный завод» | по ОКПО | 05307849 |

| Идентификационный номер налогоплательщика | ИНН | 7107031283 |

| Вид деятельности | по ОКВЭД | 26.40 |

| Организационно-правовая форма / форма собственности: открытое акционерное общество | по ОКОПФ / ОКФС | |

| Единица измерения: тыс. руб. | по ОКЕИ | 384 |

| Местонахождение (адрес): 300012 Россия, г. Тула, Городской переулок 21 | ||

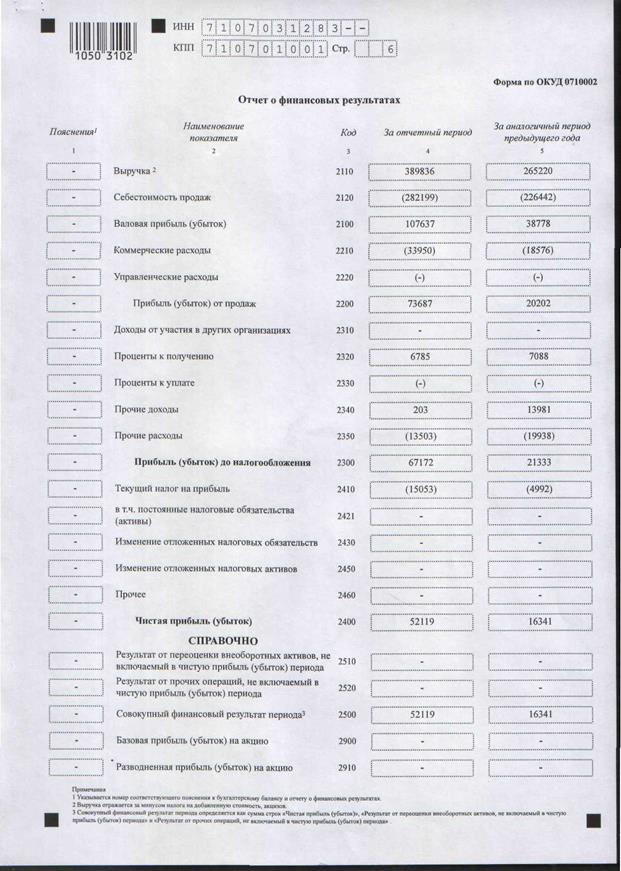

| Наименование показателя | Код строки | За отчетный период | За предыдущий период |

| 2 | 3 | 4 | 5 |

| Выручка (за минусом НДС, акцизов) | 2110 | 265 220 | 219 870 |

| Себестоимость продаж | 2120 | 226 442 | 196 216 |

| Валовая прибыль (убыток) | 2100 | 38 778 | 23 654 |

| Коммерческие расходы | 2210 | 18 576 | 13 307 |

| Управленческие расходы | 2220 | ||

| Прибыль (убыток) от продаж | 2200 | 20202 | 10 347 |

| Доходы от участия в других организациях | 2310 | ||

| Проценты к получению | 2320 | 7 088 | 8 489 |

| Проценты к уплате | 2330 | ||

| Прочие доходы | 2340 | 13981 | 6062 |

| Прочие расходы | 2350 | 19 938 | 8448 |

| Прибыль (убыток) до налогообложения | 2300 | 21 333 | 16 450 |

| Текущий налог на прибыль | 2410 | 4992 | 2022 |

| в т.ч. постоянные налоговые обязательства (активы) | 2421 | ||

| Изменение отложенных налоговых обязательств | 2430 | ||

| Изменение отложенных налоговых активов | 2450 | ||

| Прочее | 2460 | ||

| Чистая прибыль (убыток) | 2400 | 16 341 | 14 436 |

Баланс 8

§

Приложение 2

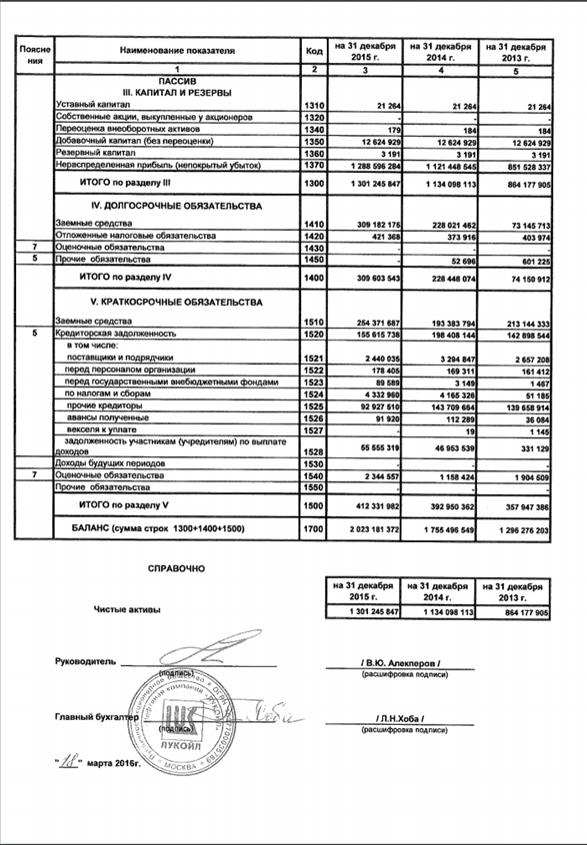

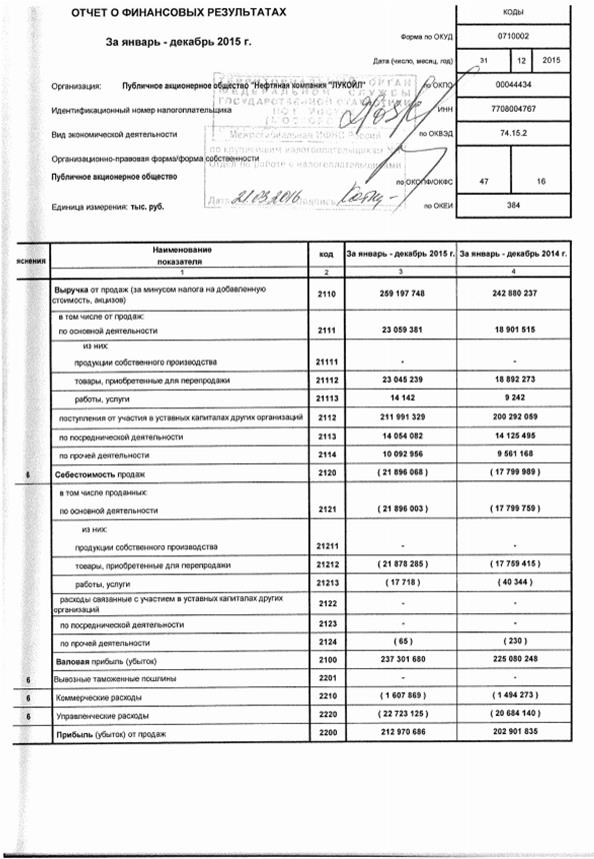

Отчет о финансовых результатах ПАО «НК ЛУКОЙЛ» за 2022 год

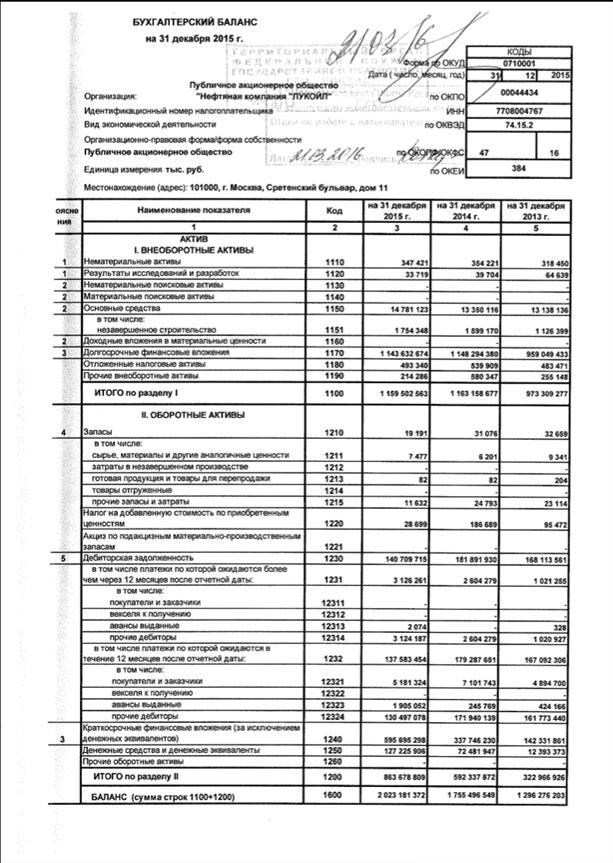

Баланс 9

Бухгалтерский баланс

на | 31декабря | 20 | 12 | г. | Коды | ||||||||||

Форма по ОКУД | 0710001 | ||||||||||||||

Дата (число, месяц, год) | |||||||||||||||

| Организация | ОАО «Северсталь» | по ОКПО | 00186217 | ||||||||||||

Идентификационный номер налогоплательщика | ИНН | 3528000597 | |||||||||||||

Вид экономической | Черная металлургия | по | 27 | ||||||||||||

Организационно-правовая форма/форма собственности | открытое | 47 | 42 | ||||||||||||

акционерное общество | по ОКОПФ/ОКФС | ||||||||||||||

Единица измерения: тыс. руб. | по ОКЕИ | 384 (385) | |||||||||||||

Местонахождение (адрес) 162608 Вологодская обл., г.Череповец, ул. Мира,30

1730

| На | 31 декабря | На 31 декабря | На 31 декабря | ||||||||

| Наименование показателя 2 | 20 | 12 | г.3 | 20 | 11 | г.4 | 20 | 10 | г.5 | ||

| АКТИВ | |||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||||||

| Нематериальные активы | 42 646 | 43 575 | 38 961 | ||||||||

| Результаты исследований и разработок | 25 553 | 983 | 15 698 | ||||||||

| Основные средства | 76 692 784 | 73 830 238 | 77 170 041 | ||||||||

| Доходные вложения в материальные ценности | — | — | — | ||||||||

| Финансовые вложения | 240 333 898 | 253 405 663 | 252 818 955 | ||||||||

| Отложенные налоговые активы | 4 666 937 | 4 352 701 | 757 550 | ||||||||

| Прочие внеоборотные активы | 5 482 160 | 4 021060 | 2 465 800 | ||||||||

| Итого по разделу I | 327 243 978 | 335 654 220 | 333 267 005 | ||||||||

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||||||

| Запасы | 25 169 606 | 34 996 949 | 30 447 819 | ||||||||

| Налог на добавленную стоимость по приобретенным ценностям | 3 203 244 | 4 087 215 | 3 215 165 | ||||||||

| Дебиторская задолженность | 23 171 953 | 27 010 978 | 29 386 278 | ||||||||

| Финансовые вложения (за исключением денежных эквивалентов) | 11 128 526 | 19 023 891 | 21 743 479 | ||||||||

| Денежные средства и денежные эквиваленты | 38 432 084 | 30 811 583 | 39 915 464 | ||||||||

| Прочие оборотные активы | 1 232 543 | 677 642 | 780 338 | ||||||||

| Итого по разделу II | 102 337 956 | 116 608 258 | 125 479 543 | ||||||||

| БАЛАНС | 429 581 934 | 452 262 478 | 458 746 548 | ||||||||

Форма 0710001 с. 2

На | 31 декабря | На 31 декабря | На 31 декабря | ||||||||||||||

| Пояснения 1 | Наименование показателя 2 | 20 | 12 | г.3 | 20 | 11 | г.4 | 20 | 10 | г.5 | |||||||

| ПАССИВ | |||||||||||||||||

| III. КАПИТАЛ И РЕЗЕРВЫ 6 | |||||||||||||||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 10 077 | 10 077 | 10 077 | ||||||||||||||

| Собственные акции, выкупленные у акционеров | ( | )7 | ( | ) | ( | ) | |||||||||||

| Переоценка внеоборотных активов | 7 618890 | 7 618 890 | 7 618 890 | ||||||||||||||

| Добавочный капитал (без переоценки) | 87 352 482 | 153 645 875 | 153 645 875 | ||||||||||||||

| Резервный капитал | 504 | 504 | 504 | ||||||||||||||

| Нераспределенная прибыль (непокрытый убыток) | 90 186 416 | 90 136 977 | 106 203 737 | ||||||||||||||

| Итого по разделу III | 185 168 369 | 251 412 323 | 267 479 083 | ||||||||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||||||||||

| Заемные средства | 89 693 460 | 118 224 386 | 107 085 861 | ||||||||||||||

| Отложенные налоговые обязательства | 6 178 006 | 6 076 925 | 5 042 281 | ||||||||||||||

| Оценочные обязательства | 917 600 | 550 457 | 553 950 | ||||||||||||||

| Прочие обязательства | — | — | — | ||||||||||||||

| Итого по разделу IV | 96 789 066 | 124 851768 | 112 682 092 | ||||||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||||||||||

| Заемные средства | 114 162 931 | 40 313 896 | 40 742 450 | ||||||||||||||

| Кредиторская задолженность | 31 087 755 | 33 760 668 | 36 984 459 | ||||||||||||||

| Доходы будущих периодов | — | — | — | ||||||||||||||

| Оценочные обязательства | 2 373 813 | 1 923 823 | 858 464 | ||||||||||||||

| Прочие обязательства | — | — | — | ||||||||||||||

| Итого по разделу V | 147 624 499 | 75 998 387 | 78 585 373 | ||||||||||||||

| БАЛАНС | 429 581 934 | 452 262 478 | 458 746 548 | ||||||||||||||

| Руководитель | Главный бухгалтер | ||||||

| (подпись) | (расшифровка подписи) | (подпись) | (расшифровка подписи) |

Отчет о прибылях и убытках

за | 12 месяцев | 20 | 12 | ||||||||||||

Форма по ОКУД | 0710001 | ||||||||||||||

Дата (число, месяц, год) | |||||||||||||||

| Организация | ОАО «Северсталь» | по ОКПО | 00186217 | ||||||||||||

Идентификационный номер налогоплательщика | ИНН | 3528000597 | |||||||||||||

Вид экономической | Черная металлургия | по | 27 | ||||||||||||

Организационно-правовая форма/форма собственности | открытое | 47 | 42 | ||||||||||||

акционерное общество | по ОКОПФ/ОКФС | ||||||||||||||

Единица измерения: тыс. руб. | по ОКЕИ | 384 (385) | |||||||||||||

Местонахождение (адрес) 162608 Вологодская обл., г.Череповец, ул. Мира,30

1730

За | 12 месяцев | За | 12 месяцев | ||||||||||||

| Пояснения 1 | Наименование показателя 2 | 20 | 12 | г.3 | 20 | 11 | г.4 | ||||||||

| Выручка 5 | 172 133 299 | 192 576 670 | |||||||||||||

| Себестоимость продаж | ( | 140 159 269 | ) | ( | 151 631 593 | ) | |||||||||

| Валовая прибыль (убыток) | 31 974 030 | 40 945 077 | |||||||||||||

| Коммерческие расходы | ( | 10 427 426 | ) | ( | 9 868 898 | ) | |||||||||

| Управленческие расходы | ( | 8 223 655 | ) | ( | 7 081 024 | ) | |||||||||

| Прибыль (убыток) от продаж | 13 322 949 | 23 995 155 | |||||||||||||

| Доходы от участия в других организациях | 2 841 600 | 2 647 596 | |||||||||||||

| Проценты к получению | 2 700 810 | 3 095 648 | |||||||||||||

| Проценты к уплате | ( | 7 977 134 | ) | ( | 7 687 549 | ) | |||||||||

| Прочие доходы | 42 844 352 | 73 998 243 | |||||||||||||

| Прочие расходы | ( | 42 581 236 | ) | ( | 81 381 297 | ) | |||||||||

| Прибыль (убыток) до налогообложения | 11 151 341 | 14 667 796 | |||||||||||||

| Текущий налог на прибыль | ( | 2 186 316 | ) | ( | 2 740 614 | ) | |||||||||

| в т.ч. постоянные налоговые обязательства (активы) | 21 249 | (3 220 695) | |||||||||||||

| Изменение отложенных налоговых обязательств | (379 437) | (232 726) | |||||||||||||

| Изменение отложенных налоговых активов | 314 236 | 3 260 476 | |||||||||||||

| Прочее | 74 049 | (3) | |||||||||||||

| Чистая прибыль (убыток) | 9 011 533 | 14 954 929 | |||||||||||||

Баланс 10

Бухгалтерский баланс

| Актив | Код строки | На 31 декабря 2022 | На 31 декабря 2022 | На 31 декабря 2022 |

| 1 | 2 | 3 | 4 | 3 |

| I . ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Нематериальные активы | 110 | 28 | 22,2 | 20 |

| Основные средства | 120 | 3173,4 | 1501,4 | 890 |

| Незавершенное строительство | 130 | 7286,2 | 1106 | 1100 |

| Долгосрочные финансовые вложения | 140 | 3946,2 | 4612,2 | 3612,2 |

| Прочие внеоборотные активы | 150 | |||

| ИТОГО по разделу I | 190 | 14433,8 | 7241,8 | 5622,2 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||

| Запасы в том числе: | 210 | 23077,2 | 8300,8 | 3700,8 |

| сырье, материалы | 211 | 1235 | 1563 | 563 |

| затраты в незавершенном производстве | 213 | 356,3 | 567 | 867 |

| готовая продукция и товары для перепродажи | 214 | 21485,9 | 6170,8 | 2270,8 |

| расходы будущих периодов | 216 | |||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 0 | 0 | 0 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 0 | 0 | 0 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) в том числе: | 240 | 15290,8 | 7624,2 | 5650,3 |

| покупатели и заказчики | 241 | 15290,8 | 7624,2 | 5650,3 |

| Краткосрочные финансовые вложения, в том числе: | 250 | 10160 | 9265 | 6265 |

| займы, предоставленные организациям на срок менее 12 месяцев | 251 | |||

| Денежные средства, в том числе: | 260 | 552,2 | 1960,4 | 960,4 |

| прочие оборотные активы | 270 | 0 | 0 | 0 |

| ИТОГО по разделу II | 290 | 38290,2 | 17885,4 | 16576,5 |

| БАЛАНС (сумма строк 190 290) | 300 | 53354 | 25127,2 | 22198,7 |

| Пассив | Код строки | На 31 декабря 2022 | На 31 декабря 2022 | На 31 декабря 2022 года |

| 1 | 2 | 3 | 4 | 5 |

| III . КАПИТАЛ И РЕЗЕРВЫ | ||||

| Уставный капитал | 410 | 1010,4 | 1010,4 | 1010,4 |

| Добавочный капитал | 420 | 96,5 | 0 | 0 |

| Резервный капитал | 430 | 13246,8 | 5059 | 2130,5 |

| Нераспределенная прибыль прошлых лет | 460 | 0 | 2191 | 2191 |

| ИТОГО по разделу III | 490 | 14353,7 | 8260,4 | 5331,9 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Займы и кредиты в том числе: | 510 | 20005 | 0 | 0 |

| Прочие долгосрочные обязательства | 520 | 0 | 0 | 0 |

| ИТОГО по разделу IV | 590 | 20005 | 0 | 0 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Займы и кредиты в том числе: | 610 | 960 | 1010 | 1010 |

| Кредиторская задолженность в том числе: | 620 | 8166,5 | 9909,4 | 9909,4 |

| поставщики и подрядчики | 621 | 5908,8 | 7360,8 | 7360,8 |

| задолженность перед персоналом организации | 622 | 0 | 0 | 0 |

| прочие кредиторы | 625 | 2257,7 | 2548,6 | 2548,6 |

| прочие кредиторы | 628 | 0 | 0 | 0 |

| Задолженность участникам (учредителям) по выплате доходов | 630 | 0 | 0 | 0 |

| Доходы будущих периодов | 640 | 2391,4 | 2607,4 | 2607,4 |

| Резервы предстоящих расходов | 650 | 7477,4 | 3340 | 3340 |

| Прочие краткосрочные обязательства | 660 | 0 | 0 | 0 |

| ИТОГО по разделу V | 690 | 18995,3 | 16866,8 | 16866,8 |

| БАЛАНС | 700 | 53354 | 25127,2 | 22198,7 |

Форма 2. Отчет о прибылях и убытках

| Наименование показателя | Код строки | За отчетный период | За аналогичный период предыдущего года |

| Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 97126 | 33713,8 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 79762,8 | 29922,2 |

| Валовая прибыль | 029 | 0 | 0 |

| Коммерческие расходы | 030 | 0 | 0 |

| Управленческие расходы | 040 | 2457,6 | 708,8 |

| Прибыль (убыток) от продаж | 050 | 14905,6 | 3082,8 |

| Прочие доходы и расходы | |||

| Проценты к получению | 060 | 0 | 3 |

| Проценты к уплате | 070 | 3540,8 | 1050 |

| Прочие операционные доходы | 090 | 4076 | 1615 |

| Прочие операционные расходы | 100 | 2048,6 | 1330,6 |

| Внереализационные доходы и расходы | |||

| Внереализационные доходы | 120 | 4597,2 | 2681,8 |

| Внереализационные расходы | 130 | 438,6 | 502,6 |

| Прибыль (убыток) до налогообложения | 140 | 17550,8 | 4499,4 |

| Налог на прибыль и иные аналогичные обязательные платежи | 150 | 3290,6 | 1023,2 |

| Прибыль (убыток) от обычной деятельности | 160 | 14260,2 | 3476,2 |

| Чрезвычайные доходы и расходы | |||

| Чрезвычайные доходы | 170 | 0 | 0 |

| Чрезвычайные расходы | 180 | 0 | 0 |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) | 190 | 14260,2 | 3476,2 |

Баланс 11

§

Открытого акционерного общества

«Тульский кирпичный завод»

Отчёт о финансовых результатах

Баланс 12

Баланс 13

Бухгалтерский баланс

На | 31 декабря | 20 | 11 | г. | Коды | ||||||||||

Форма по ОКУД | 0710001 | ||||||||||||||

Дата (число, месяц, год) | 31 | 12 | 2022 | ||||||||||||

| Организация | ОАО «Особое конструкторско-технологическое бюро Кристалл» | по ОКПО | 07519260 6 | ||||||||||||

Идентификационный номер налогоплательщика | ИНН | 1215027942 | |||||||||||||

Вид экономической | по | 28.40.2 | |||||||||||||

Организационно-правовая форма/форма собственности | |||||||||||||||

Открытое акционерное общество/частная собственность | по ОКОПФ/ОКФС | 47 | 16 | ||||||||||||

Единица измерения: тыс. руб. | по ОКЕИ | 384 | |||||||||||||

Местонахождение (адрес) 424007,Марий Эл Респ„Йошкар-Ола г„Строителей ул,93

| Пояснения | Наименование показателя | Код | На 31 декабря 2022 г. | На 31 декабря 2022 г. | На 31 декабря 2009 г. |

| АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 1110 | 215 | 282 | 415 | |

| Результаты исследований и разработок | 1120 | 450 | 562 | 760 | |

| Основные средства | 1130 | 74 641 | 74 769 | 77 503 | |

| Доходные вложения в материальные ценности | 1140 | . | |||

| Финансовые вложения | 1150 | — | — | — | |

| Отложенные налоговые активы | 1160 | — | — | — | |

| Прочие внеоборотные активы | 1170 | 3 981 | 4 080 | 4 184 | |

| Итого по разделу I | 1100 | 79 287 | 79 693 | 82 862 | |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 1210 | 28 580 | 21 022 | 13 729 | |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 47 | 47 | ||

| Дебиторская задолженность | 1230 | 23 716 | 7 201 | 6 349 | |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | . | 4 000 | ||

| Денежные средства и денежные эквиваленты | 1250 | 3 846 | 12 256 | 6 122 | |

| Прочие оборотные активы | 1260 | 943 | 785 | 529 | |

| Итого по разделу II | 1200 | 57 085 | 41 311 | 30 776 | |

| БАЛАНС | 1600 | 136 372 | 120 722 | 113 638 |

Форма 0710001 с. 2

| Пояснения | Наименование показателя | Код | На 31 декабря 2022 г. | На 31 декабря 2022 г. | На 31 декабря 2009 г. |

| ПАССИВ | |||||

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 12 181 | 12 181 | 12 181 | |

| Собственные акции, выкупленные у акционеров | 1320 | . | . | ||

| Переоценка внеоборотных активов | 1340 | 90 887 | 90 887 | 90 887 | |

| Добавочный капитал (без переоценки) | 1350 | 1 165 | 1 165 | 1 165 | |

| Резервный капитал | 1360 | 609 | 400 | 398 | |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 3310 | 1 024 | (4 585) | |

| Итого по разделу III | 1300 | 108 152 | 105 657 | 100 046 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства | 1410 | 6 000 | |||

| Отложенные налоговые обязательства | 1420 | 25 | 45 | 66 | |

| Оценочные обязательства | 1430 | — | — | — | |

| ‘ | Прочие обязательства | 1450 | — | — | — |

| Итого по разделу IV | 1400 | 6 025 | 45 | 66 | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства | 1510 | ||||

| Кредиторская задолженность | 1520 | 20 217 | 14 850 | 12 894 | |

| Доходы будущих периодов | 1530 | — | — | — | |

| Оценочные обязательства | 1540 | 345 | 18 | 501 | |

| Прочие обязательства | 1550 | 1 633 | 152 | 131 | |

| Итого по разделу V | 1500 | 22 195 | 15 303 | 13 526 | |

| БАЛАНС | 1700 | 136 372 | 120 722 | 113 638 |

| Руководитель | Главный бухгалтер | ||||||

| (подпись) | (расшифровка подписи) | (подпись) | (расшифровка подписи) |

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

2. В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел «Целевое финансирование». Вместо показателей «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)», «Собственные акции, выкупленные у акционеров», «Добавочный капитал», «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)» некоммерческая организация включает показатели «Паевой фонд», «Целевой капитал», «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества», «Резервный и иные целевые фонды» (в зависимости от формы некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

Отчет о прибылях и убытках

За | 12 месяцев | 20 | 11 | г. | Коды | ||||||||||

Форма по ОКУД | 0710002 | ||||||||||||||

Дата (число, месяц, год) | 31 | 12 | 2022 | ||||||||||||

| Организация | ОАО «Особое конструкторско-технологическое бюро Кристалл» | по ОКПО | 07519260 | ||||||||||||

Идентификационный номер налогоплательщика | ИНН | 1215027942 | |||||||||||||

Вид экономической | Предоставление услуг по производству изделий методом порошковой металлургии | по | 28.40.2 | ||||||||||||

Организационно-правовая форма/форма собственности | |||||||||||||||

Открытое акционерное общество/частная собственность | по ОКОПФ/ОКФС | 47 | 16 | ||||||||||||

Единица измерения: тыс. руб. | по ОКЕИ | 384 | |||||||||||||

| Пояснения | Наименование показателя | Код | За Январь — Декабрь 2022г. | За Январь — Декабрь 2022г. |

| Выручка | 2110 | 183 259 | 160 035 | |

| Себестоимость продаж | 2120 | (142 594) | (122 138) | |

| Валовая прибыль (убыток) | 2100 | 40 665 | 37 897 | |

| Коммерческие расходы | 2210 | (3 085) | (2 681) | |

| Управленческие расходы | 2220 | (31 065) | (25 554) | |

| Прибыль (убыток) от продаж | 2200 | 6 515 | 9 662 | |

| Доходы от участия в других организациях | 2310 | — | — | |

| Проценты к получению | 2320 | 50 | 223 | |

| Проценты к уплате | 2330 | (100) | (4) | |

| Прочие доходы | 2340 | 4 841 | 1 908 | |

| Прочие расходы | 2350 | (8 212) | (5 415) | |

| Прибыль (убыток) до налогообложения | 2300 | 3 094 | 6 374 | |

| Текущий налог на прибыль | 2410 | (619) | (679) | |

| в т.ч. постоянные налоговые обязательства (активы) | 2421 | . | 596 | |

| Изменение отложенных налоговых обязательств | 2430 | 20 | 21 | |

| Изменение отложенных налоговых активов | 2450 | — | — | |

| Прочее | 2460 | — | (88) | |

| Чистая прибыль (убыток) | 2400 | 2 495 | 5 628 | |

| СПРАВОЧНО Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода | 2510 | |||

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | 2520 | . | ||

| Совокупный финансовый результат периода | 2500 | 2 495 | 5 628 | |

| Базовая прибыль (убыток) на акцию | 2900 | — | — | |

| Разводненная прибыль (убыток) на акцию | 2910 | — | — |

| Руководитель | Главный бухгалтер | ||||||

| (подпись) | (расшифровка подписи) | (подпись) | (расшифровка подписи) |

Баланс 14

Баланс ЗАО «Тулажелдормаш»

АКТИВ | Сумма, тыс. руб. | |

| На начало периода | На конец периода | |

| I. Внеоборотные активы: -нематериальные активы -основные средства -незавершенное строительство -доходные вложения в материальные ценности -долгосрочные финансовые вложения -отложенные финансовые активы -прочие внеоборотные активы | — 62995 8089 — 946 — — | — 62993 8303 — 995 584 — |

| Итого по разделу I | 72030 | 72875 |