Инвестиции как источник развития материально- технической оснащенности в торговле.

Инвестиции представляют собой вложение капитала в развитие материально-технической базы и, соответственно, в совершенствование, обновление технологий и основных средств, что оказывает существенное воздействие на расширение воспроизводственного процесса торгового предприятия.

В условиях рынка происходит изменение как источников финансирования инвестиционных объектов, так и способов материализации денежного капитала. Источниками инвестирования становятся частный капитал, средства одних предприятий, вкладываемые в развитие других, банковские кредиты. Эффективность инвестиций определяется расширением не только объемов и источников финансирования капитальных вложений, но и зон их приложения. Рынок, беспрепятственно вовлекая в движение инвестиционный капитал, приводит к быстрому вводу новых технологий, производств и объектов, в которые вложены инвестиции.

Специалист в области мировой экономики Дж. Кейнс в работе «Общая теория занятости» рассматривает инвестиции как «прирост ценностей капитального имущества в результате производственной деятельности данного периода», «часть дохода за данный период, которая не была использована для потребления». Такое понятие инвес-тиций характерно для европейской экономики.

Американские экономисты С. Фишер и Р. Дорнбуш свидетельствуют: «… инвестиции имеют место в том случае, если часть текущего производства используется для увеличения основных фондов». Очевидно, американские экономисты в отличие от западноевропейских представляют категорию инвестиций как воспроизводство основного капитала.

В России инвестирование выступает в качестве составной части воспроизводственно-хозяйственного процесса, направленного на экономический рост страны. Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», принятый 25 февраля 1999 г. № 39-Ф3, устанавливает правовые, экономические и социальные условия инвестирования. В нем зафиксировано: «инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта». Как видно, здесь довольно полно отражены основные признаки образования и составляющие инвестиций.

Инвестиции в системе хозяйствования можно разделить на две группы: реальные и финансовые. К первым следует отнести капитальные вложения в новое строительство, приобретение, реконструкцию и обновление действующих основных фондов, а также вложения средств в создание материальных производственных ресурсов, необходимых для последующего потребления, ко-вторым — вложения финансовых средств в приобретение акций, облигаций и других ценных бумаг, целевые денежные вклады, банковские депозиты.

На фоне реформирования усиливается роль инвестиционной политики, от которой во многом зависит развитие образованной структуры предприятий. Несмотря на то, что в 1993 г. странами Содружества Независимых Государств и его Межгосударственным экономическим комитетом принято соглашение «О сотрудничестве в области инвестиционной деятельности», а также в 1995 г. постановлением

Правительства Российской Федерации утверждена «Комплексная программа стимулирования отечественных и иностранных инвестиций в экономику Российской Федерации», наша экономика продолжает остро нуждаться в капитальных вложениях.

Определенную озабоченность вызывает сдерживающее поступление иностранных инвестиций. В настоящее время совокупный накопленный иностранный капитал невелик и составляет около 15 млрд. дол. По этому показателю Россия находится на 15-м месте в мире, и на ее долю приходится всего лишь 1% от общего объема мировых прямых инвестиций. Для сравнения заметим, что в экономику США ежегодно вкладывается 70—80 млрд. дол., приток иностранного капитала в Китае в 1997 г. достиг 42 млрд. дол.

Рассматривая структуру иностранных капиталов — инвестиций, следует отметить, что их подавляющая часть приходится на прямые инвестиции в уставные фонды совместных предприятий, осуществляющих предпринимательскую деятельность на территории России. Иностранные инвесторы вкладывают капиталы в совместные предприятия на достаточно выгодных условиях и при целевом использовании. Сейчас наблюдается увеличение доли инвестиций в сферу торговли и на посредническую деятельность (с 31,8% в 1995 г. до 65,3% в 1997 г.). Причем болыпаядоля этих инвестиций приходится на торговые предприятия Москвы, Санкт-Петербурга, Нижнего Новгорода и других крупных городов.

За последние пять лет (с 1992 по 1997 г.) объем инвестиций в предприятия сократился на 70 %. И это при том, что уровень физического и морального износа средств производства на предприятиях торговли достиг критического значения. По оценкам специалистов, износ средств производства в торговле превышает 60%.

Проблема инвестирования заставляет изыскивать пути привлечения капитальных ресурсов. Основное внимание должно быть уделено самофинансированию торговых предприятий, т. е. собственным финансовым средствам — прибыли и амортизационным отчислениям.

С прибылью предприятия тесно связана амортизационная политика. Заниженные нормы амортизационных отчислений препятствуют надлежащему совершенствованию и замене технологий. Опыт зарубежных стран показывает: чем чаще фирмы обновляют основные средства, тем быстрее списываются амортизационные отчисле-ния на себестоимость продукции.

Заслуживает внимания вопрос о привлечении заемных средств — инвестиций, кредитов в торговые предприятия. Характерными признаками кредитов являются: срок предоставления, ставка процента, условия выплаты суммы процента. Показателем результативности кредитов выступает разница между периодом использования кредита и периодом его обращения. Чем выше положительное значение этой разницы, тем эффективнее действуют привлеченные кредиты. К сожалению, из-за высокой выплаты процентной ставки банкам не все торговые предприятия выдерживают «кредитную нагрузку».

Существенная роль в развитии инвестиций принадлежит государству. Образование капиталов-инвестиций зависит прежде всего от налогообложения. Государство, применяя условия налогообложения, становится регулятором инвестиционной деятельности предприятия.

Высокие темпы роста капиталовложений характерны для стран с низким уровнем налогов. Разработанная американским экономистом А. Лаффером теория оптимального уровня налогообложения была применена на практике в США. Это вызвало в 80-х гг. заметный экономический подъем, обеспечивающий интенсивные вложе-ния инвестиций в производство фирм и компаний. Увеличение валового национального продукта в Америке ежегодно составляет 2,4-3,0%.

В целях активной мобилизации капиталов необходимо привлекать и другие источники, призванные расширять инвестиционные процессы.

Одним из направлений, способствующим инвестиционной деятельности, является создание транснациональных корпораций (ТНК). По масштабам зарубежного инвестирования весьма значимы ТНК, базирующиеся в США, Англии, Франции, Южной Корее. Для ТНК приоритетными являются сырьевые и инфраструктурные отрасли, а также освоение капиталоемких проектов. Крупнейшим регионом размещения прямых иностранных инвестиций ТНКявляется азиатский регион, в который вложено примерно 2/3 всех инвестиций, полученных развивающимися странами.

Что касается России, то в ее экономику энергично устремились южнокорейские ТНК. Так, только на сооружение Корейского торгового центра в Москве в стоимостном выражении инвестиции южнокорейской ТНК составили 850 тыс. дол.

Особенностью иностранных инвестиций является контроль со стороны ТНК над компанией, расположенной в другой стране, путем приобретения доли собственности (10—25%), что дает право голоса при принятии решений. С точки зрения необходимости обеспечения безопасности национальной экономики это обстоятельство, разумеется, является весьма существенным.

Важную роль играет лизинг. Не случайно во многих странах он является одним из способов финансирования капитальных вложений в машины, оборудование и другие технические средства. Доля лизинговой индустрии в общих инвестициях в европейских странах колеблется в широком диапазоне. Лидерами лизинговых операций с достаточно большим отрывом являются Германия (26,9%) и Англия (26,3%). Практика стран Европы показала, что лизинг может развиваться даже в условиях экономического спада.

Лизинговая деятельность получила широкое распространение в отечественном производстве с одновременным высвобождением изношенного парка машин и оборудования.

В соответствии с Федеральным законом «О лизинге» от 29 октября 1998 г. № 164 все операции лизинга, осуществляемые в нашей стране, получили правовую и регламентирующую основу. В настоящее время на рынке лизинговых услуг функционируют такие лизинговые объединения, как «Евролизинг», «Интеррослизинг», «Лизинг-бизнес», «Россия» и др. Круг потребителей, нуждающихся в лизинговых операциях, достаточно широк: от частных собственников до государственных пред-приятий.

Специалисты и эксперты рынка инвестиций прогнозируют интенсивное развитие лизинга. Объем лизинговых операций в ближайшие два-три года предполагается довести до 4 млрд. дол.

Инвестиционная политика, направленная на привлечение как внутреннего, так и иностранного капитала, должна привести к увеличению инвестиционных ресурсов, которые необходимы для развития торговых предприятий.

Технология процесса инвестирования в торговом предприятии

Инвестиционный процесс торгового предприятия включает накопление, сбережение и воспроизводство капитала. Это инвестиции в производство, или реальные инвестиции, которые можно охарактеризовать как вложения в приобретение и обновление средств производства в целях увеличения мощности и получения предприятием дохода. Механизм инвестирования основан, с одной стороны, на аккумулировании капитальных ресурсов, а с другой — на форме их вложений для наращивания капитала. Следовательно, реальные инвестиции — это проявление технической и экономической политики предприятия, тем самым они не только желательны, но и необходимы в условиях рынка.

На инвестиционную деятельность торгового предприятия оказывают влияние многие факторы. Наиболее существенными из них являются:

• политическая стабильность;

• правовое и законодательное обеспечение инвестиций;

• норма прибыли на вложенный капитал;

• действующая система налогообложения;

• размер процентных ставок по кредитам банков;

• уровень инфляции.

Торговое предприятие, проводя инвестиционную политику, должно исходить из стратегии развития, путей расширения инвестиционного капитала, формы его вложения, что приводит к наращиванию внеоборотных активов. Кусловиям, обусловливающим устойчивость этих позиций, относятся:

• конъюнктура внешней инвестиционной среды;

• цели и задачи стратегического развития предприятия;

• необходимый размер инвестиционных ресурсов;

• оценка дохода от капитальных вложений.

С точки зрения финансово-инвестиционного обеспечения выделяются краткосрочные и долгосрочные инвестиции. Краткосрочные инвестиции — вложение капитала на период не более одного года; долгосрочные инвестиции — вложение капитала на период более одного года.

Инвестирование капиталоемких проектов, как правило, занимает длительный период, поэтому приходится сравнивать стоимость денежных средств в начале инвестирования и при их возврате в виде будущей прибыли и амортизационных отчислений. При сравнении стоимости денежных средств принято использовать два понятия «настоящая стоимость» и «будущая стоимость». Сумма инвестируемых в настоящий момент средств обычно через определенный период изменяется с учетом установленной ставки процента. Определение будущей стоимости денежных средств связано с наращением стоимости денежных активов, представляющим поэтапное их увеличение путем присоединения к первоначальному размеру. Такая сумма рассчитывается по так называемой процентной ставке. В инвестиционном понятии процентная ставка применяется как измеритель доходности инвестиций торгового предприятия.

Инвестиционная деятельность торгового предприятия — его целенаправленная и созидательная функция.

Анализ инвестиционной активности и возможностей торгового предприятия. На основе анализа определяются: стадии завершенности ранее принятых к освоению инвестиционных проектов, потребность в финансовых ресурсах по незавершенным объектам, прирост материальных активов предприятия, привлечение дополнительных капитальных вложений и др.

Формирование объема инвестиций, вкладываемых в объекты. В новых условиях осваиваемыми инвестиционными объектами являются: реконструкция (обновление или преобразование торгово-технологических процессов в целях увеличения пропускной способности покупателей, повышения уровня торгового обслуживания); модернизация (совершенствование активной части основных производственных фондов, необходимых для поддержания в рабочем состоянии или замены выбывающего оборудования, технических средств вследствие физического или морального износа); новое строительство (внедрение ресурсосберегающих технологий с закон-ченным производственным циклом, вызванное расширением торговой деятельности, образованием имущественных объектов товарной диверсификации, созданием производств по изготовлению продукции и др.).

Исходя из целей предприятия к освоению представляются проекты объектов, по которым определяются объемы капитальных вложений. С учетом предусмотренных финансовых ресурсов формируется портфель реальных инвестиций на предстоящий период.

Разработка бизнес-плана, обеспечивающего оценку инвестиционных проектов. Инструментом оценки эффективности капитальных вложений в осваиваемые инвестиционные проекты является бизнес-план. Для проектов с небольшим объемом работ подготавливается краткий вариант бизнес-плана, состоящий из нескольких разделов, в которых устанавливается целесообразность их выполнения. Для инвестиционных проектов, связанных с диверсификацией производства, с большим объемом работ и долгосрочным периодом освоения, разрабатывается бизнес-план, в котором оцениваются уровень доходности и ожидаемые результаты от вложенных средств. В целях оценки предполагаемой эффективности инвестиционных проектов используются следующие показатели: чистый приведенный доход; коэффициент доходности; нормы доходности, формируемые как сумма прибыли и амортизационных отчислений в процессе последующей эксплуатации построенного объекта. Значения этих показателей приемлемы и для установления срока окупаемости капитальных вложений.

Финансовый аспект образования инвестируемого капитала. Инвестиционная деятельность торгового предприятия определяется целевым привлечением капитала. Небольшие инвестиции могут осуществляться предприятием в рамках собственных финансовых средств, которые накапливаются заранее. При освоении долгосрочных инвестиционных программ обычно возникает потребность в привлечении заемных финансовых средств — кредитов. Сформированные капитальные ресурсы призваны обеспечить устой-чивость выполнения предусмотренных объемов инвестирования.

Подготовка к освоению инвестиционных объектов. Для обеспечения стабильности в освоении инвестиционных объектов необходимо проводить подготовительные мероприятия, что позволяет заранее предвидеть неизбежные вопросы и заблаговременно их решить, а также исключить определенные ошибки, выявить и предотвратить возможные риски, снизить потери.

Реализация сформированной инвестиционной программы. Инвестиционные программы, включающие конкретные инвес-тиционные проекты, выполняются в соответствии с календарным планом работ и бюджетом исполнения. В календарном плане опре-деляются базовые периоды выполнения работ, привлекаемые субпод-рядчики, ответственные исполнители. Бюджет исполнения представ-ляет собой финансовый план, отражающий смету затрат, расходы и поступления средств, связанные с тем или иным инвестиционным проектом.

§

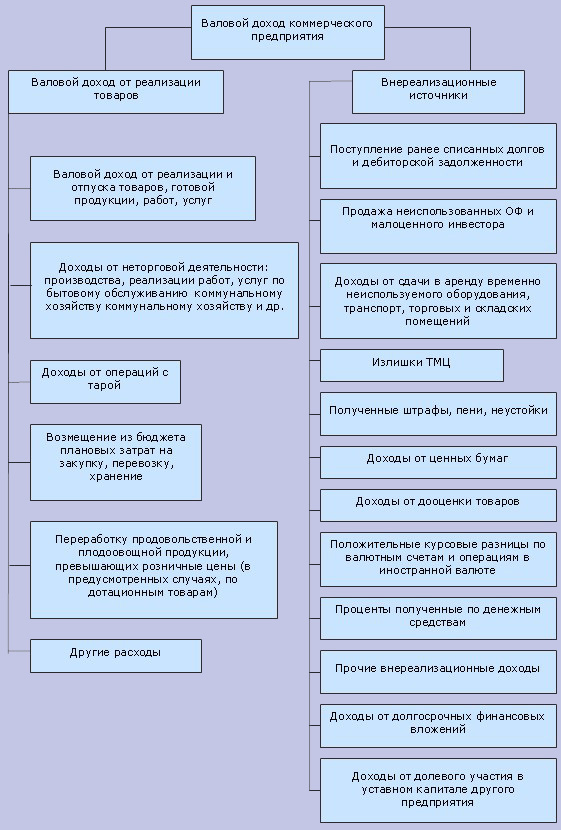

1. Валовой доход предприятия, занимающегося коммерческой деятельностью, в общеэкономическом смысле – это выручка от основной деятельности (реализации товаров и услуг), а также доходы, получаемые помимо основной деятельности, из других источников. Валовой доход предприятия, занимающегося коммерческой деятельностью, складывается из нескольких источников (рис. 6.1).

В общем виде валовой доход рассчитывается по следующей формуле:

, [6.1]

, [6.1]

где ТН – торговая надбавка предприятия,

ОУ – стоимость оказанных услуг,

ПД – прочие доходы. Валовой доход торгового предприятия – это разница между денежной выручкой от реализации товаров и их покупной стоимостью. Валовой доход от реализации товаров характеризуется суммой и уровнем. Уровень этого дохода в розничной и оптовой торговле рассчитывается по формуле:

, [6.2]

, [6.2]

где  — сумма валового дохода от реализации, руб.;

— сумма валового дохода от реализации, руб.; — объем розничного и оптового товарооборота складывается из складского и транзитного с участием в расчетах.

— объем розничного и оптового товарооборота складывается из складского и транзитного с участием в расчетах.

[6.3]

[6.3]

Основным из перечисленных на рис. 6.1 источников является доход от реализации, который складывается из торговых надбавок к цене закупленных товаров (примерно 80-85% в общем всех доходов коммерческого предприятия).

В условиях повышения уровня конкуренции для предприятий торговли основной эффективной работы становится не объем товарооборота, а сумма торговой наценки, являющаяся основным источником прибыли.

…

Рис. 6.1. Источники формирования валового дохода коммерческого предприятия.

Будучи ценой сферы торговли, надбавки формируются в соответствии с общим механизмом ценообразования. На их величину оказывают влияние, характер услуг, специфика деятельности, ценовая политика предприятия, правительственная политика, проводимая в сфере обмена, спрос и предложение на торговые услуги, конкуренция, уровень издержек обращения, стратегические целевые, критерии, принятие предприятием на данный период функционирования. В общем виде структура торговой наценки предприятия, занимающегося коммерческой деятельностью, представлена на рис. 6.2.

Рис. 6.2. Структура торговой наценки предприятия, занимающегося коммерческой деятельностью

В настоящее время все предприятия, занимающиеся коммерческой деятельностью, самостоятельно определяют размер торговой надбавки (наценки) при формировании свободных (рыночных) розничных цен на отечественные и импортные товары с учётом их качества, конъюнктуры рынка и сложившегося уровня цен в регионе. Таким образом, размеры максимальной и минимальной торговых надбавок (наценок) для предприятий, занимающихся коммерческой деятельностью, не регламентированы. Однако в соответствии с Указом Президента РФ от 28.02.1995 г. № 221 и постановлением Правительства РФ от 07.03. 1995 г. № 239 «О мерах по упорядочению государственного регулирования цен (тарифов)» органы исполнительной власти субъектов РФ устанавливают и регулируют размеры торговых наценок к ценам на некоторые группы товаров (продукты детского питания, лекарственные средства и изделия медицинского назначения, наценки на продукцию (товары), реализуемую на предприятиях общественного питания при образовательных школах, ПТУ, средних специальных и высших учебных заведениях, а также на продукцию и товары, реализуемые в районах Крайнего Севера и с ограниченными сроками завоза груза).

При определении размера средней торговой (оптово-сбытовой) надбавки (ТН) рекомендуется использовать следующую формулу:

, [6.4]

, [6.4]

где  — плановый уровень издержек обращения, кроме процента на кредит, руб.;

— плановый уровень издержек обращения, кроме процента на кредит, руб.; — размер налогов (НДС, налог на прибыль от товарооборота и другие обязательные отчисления и налоги исчисляемые из валового дохода);

— размер налогов (НДС, налог на прибыль от товарооборота и другие обязательные отчисления и налоги исчисляемые из валового дохода); — отчисления на пополнение собственных оборотных средств (6% от размера валового дохода);

— отчисления на пополнение собственных оборотных средств (6% от размера валового дохода); — процент за кредит (в процентах к товарообороту);

— процент за кредит (в процентах к товарообороту); — рентабельность.

— рентабельность.

Издержки обращения при расчете торговых надбавок рекомендовано определить по отчетным данным за предшествующий период и корректировать их на коэффициент роста или повышения объемов деятельности.

Налоги, включаемые в расчет торговых надбавок, исчисляются по методикам предусмотренным налоговым законодательством.

Проценты за кредит рассчитываются исходя из товарооборачиваемости, установленных процентных ставок потребности в кредитных ресурсах с учетом наличия собственных оборотных средств, вложенных в товарные запасы собственных источников финансирования.

Минимально возможный уровень рентабельности включаемый в торговую надбавку, не должен превышать сложившегося за предшествующий период.

2. Финансовый результат хозяйственной деятельности коммерческого предприятия любой организационно-правовой формы представлен в виде прибыли или убытка.

Прибыль отражает положительный финансовый результат и является внутренний основной целью, а также главным условием деловой активности коммерческого предприятия и свидетельством эффективного осуществления своих функций по обеспечению потребителей необходимыми товарами в соответствии с имеющимся спросом на них.

Прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, получаемый как разница между совокупными доходами и совокупными затратами предприятия, занимающегося коммерческой деятельностью.

Наиболее полно экономическая сущность прибыли предприятия, занимающегося коммерческой деятельностью, проявляется через выполняемые ею функции. Она выступает как:

- главная цель коммерческого предпринимательства и фактор повышения материальной заинтересованности работников;

- мера эффективности коммерческой деятельности;

- источник финансовых ресурсов для развития предприятия и источник увеличения его рыночной стоимости;

- источник формирования доходной части федеральных и местных бюджетов.

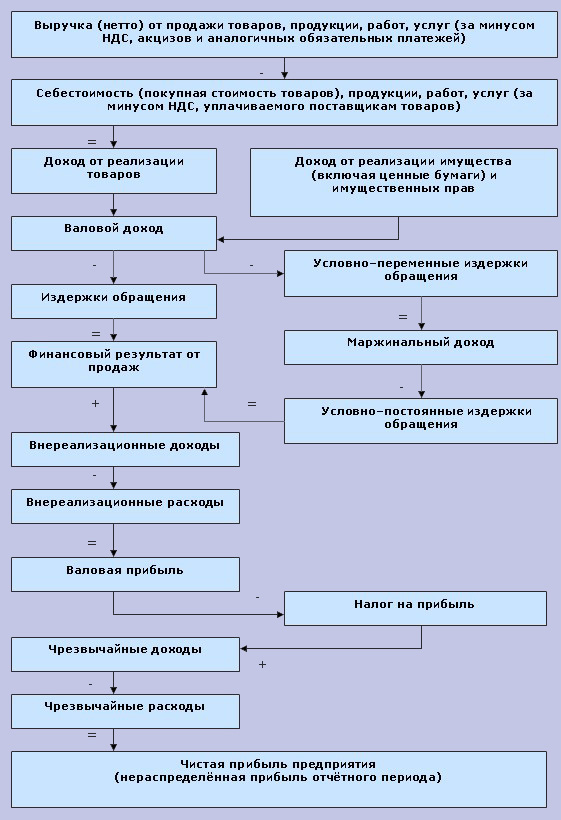

В упрощенном виде прибыль – это разность между доходом и издержками обращения предприятия. Такую прибыль принято называть бухгалтерской или валовой. К обязательным платежам, которые исключаются из выручки при определении финансового результата от продаж, относятся суммы налога на добавленную стоимость (НДС), акцизы, налог с продаж, экспортные пошлины и другие обязательные отчисления из выручки.

Схема формирования и использования прибыли отражена на рис. 6.3.

Основными видами прибыли являются:

- валовая прибыль;

- прибыль от продаж;

- чистая (нераспределенная) прибыль.

В экономической деятельности используется также показатель маржинального дохода, полученного в результате вычитания из валовой прибыли сумму условно-переменных издержек.

К операционным доходам и расходам относят результаты по операциям, связанным с движением имущества предприятия (основных и оборотных средств, кроме товаров), иностранной валюты, ценных бумаг, имущества, сданных в аренду (если аренда не является предметом деятельности организации), процентов, полученных за предоставление, в пользование денежных средств организации (доходов); процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (расходов) и т.п.

К внереализационным относят доходы и расходы, не связанные с реализацией товаров и имущества предприятия. В состав доходов по этим статьям входят штрафы, пени, неустойки, полученные за нарушение правил хозяйствования; суммы, поступившие в повышение дебиторской задолженности; прибыль прошлых периодов выявленная в отчетном году; курсовые разницы и др. В состав доходов относят суммы оценки оборотных активов в соответствии с установленным порядком, убытки от списания дебиторской задолженности по которой исковой срок давности истек, штрафы, пени, неустойки, уплаченные за нарушение условий хозяйствования и др.

Чистая прибыль получается в результате сложения прибыли (убытка) от обычной деятельности и чрезвычайных доходов за минусом чрезвычайных расходов.

Выделяют номинальную и реальную прибыль. Номинальная прибыль характеризует фактически полученный её размер.

Реальная прибыль – это номинальная прибыль скорректированная на уровень инфляции. Она характеризует покупательную способность предприятия.

Рис. 6.3. Схема формирования прибыли предприятия, занимающегося коммерческой деятельностью

Кроме того, выделяют минимальную, нормальную, целевую и максимальную прибыль.

Минимальной считается такая прибыль, которая после уплаты налогов обеспечивает предприятию минимальной уровень рентабельности на вложенный капитал равен среднему проценту ставки банков по депозитам, сложившийся за исследуемый период.

Под целевой прибылью понимается та прибыль, которая остаётся после уплаты налогов и соответствует потребностям предприятия в его социальном и производственном развитии.

Под нормальной прибылью понимается минимальное вознаграждение предпринимателю, удерживающее его в выбранной им отрасли деятельности.

В противном случае идет переброс капитала в другую сферу.

Максимальная прибыль является основной целевой установкой для частного предприятия, ориентированного на достижение определенного притока денежных средств в определенные периоды.

Недополученная прибыль (издержки упущенных возможностей) – денежные доходы, которые могло бы получить предприятие при более выгодном использовании ей ресурсов.

Определение порядка распределения и конкретных направлений использования чистой прибыли находится в компетенции коммерческого предприятия.

Резервный фонд создается и пополняется за счет прибыли только в АО и ООО. В резервный фонд могут направлять не более 50% суммы прибыли, подлежащей налогообложению.

Средства этого фонда имеют целевое назначение для покрытия непредвиденных потерь, компенсации риска, других расходов, возникающих в процессе хозяйственной деятельности.

Фонд накопления объединяет ту часть прибыли, остающейся в распоряжении предприятия, которая предназначена для осуществления капитальных вложений, на проведение НИОКР, природоохранные мероприятия, расходы по выпуску ценных бумаг, сверхнормативные расходы на командировочные, процент за кредит, на повышение квалификации; уплата штрафов за сокрытие прибыли и другие.

Фонд потребления предназначен для финансирования расходов на социальные нужды и материальное стимулирование работников предприятия (премии, поощрения, вознаграждения за выслугу лет, на юбилеи, материальная помощь, оплата путевок, приобретение мадикаментов и т.п.).

Определение порядка распределения и конкретных направлений использования чистой прибыли находится в компетенции самого предприятия.

Так, основные направления использования прибыли, остающейся в рапоряжении предприятия, определяются его учредительными документами или решением учредителей, в которых должно быть указано, какие фонды и в каких размерах создаются на предприятии за счёт чистой прибыли и на какие цели они направляются.

Принципиальная схема распределения прибыли, остающейся в распоряжении предприятия, представлена на рис. 6.4.

Рис. 6.4. Принципиальная схема использования прибыли, остающейся в распоряжении предприятия, занимающегося коммерческой деятельностью

Структура использования прибыли предприятия, занимающегося коммерческой деятельностью, может быть описана с помощью системы коэффициентов: коэффициента налогообложения прибыли, коэффициента капитализации прибыли, коэффициента потребления прибыли, коэффициента резервирования прибыли, коэффициента выплаты прибыли собственникам предприятия, коэффициента участия персонала предприятия в прибыли.

3. Для оценки эффективности работы торгового предприятия при недостаточно использования показателя прибыли, поскольку наличие прибыли ещё не означает, что предприятие работает хорошо. Многие торговые предприятия, получившие одинаковую сумму прибыли, имеют различные объемы продаж, разные затраты. Поэтому для определения эффективности произведенных затрат используется относительный показатель – уровень рентабельности. Различают несколько видов рентабельности – уровней прибыли по отношению к различным показателям.

Рентабельность товарооборота:

а) для розничной торговли:

, [6.5]

, [6.5]

где  ,

,  — балансовая, чистая или прибыль от реализации торгового предприятия (розничного и оптового соответственно);

— балансовая, чистая или прибыль от реализации торгового предприятия (розничного и оптового соответственно); — объем розничного товарооборота.

— объем розничного товарооборота.

б) для предприятий оптовой торговли:

, [6.6]

, [6.6]

где  — оптовый товарооборот с участием оптового предприятия в расчетах.

— оптовый товарооборот с участием оптового предприятия в расчетах.

Рентабельность товарооборота показывает, какая прибыль получена в расчете на 1 руб. оборота или сколько процентов занимает прибыль в товарообороте.

Но данный показатель не позволяет судить об эффективности использования имеющихся ресурсов.

Поскольку рентабельность продаж в значительной степени зависит от структуры товарооборота, необходимо рассчитать параллельно и рентабельность реализации конкретных товаров по формуле:

, [6.7]

, [6.7]

где  — индивидуальная рентабельность;

— индивидуальная рентабельность; — сумма торговой надбавки;

— сумма торговой надбавки; — издержкоемкость товара.

— издержкоемкость товара.

2) Рентабельность текущих издержек: , [6.8]

, [6.8]

где  — сумма текущих издержек.

— сумма текущих издержек.

Этот показатель позволяет определить эффективность произведенных расходов и их окупаемость. Он характеризует величину прибыли на 1 руб. текущих затрат. Чем выше эта величина, тем выше эффективность деятельности торгового предприятия.

- Коэффициент эффективности текущих расходов:

, [6.9]

, [6.9]

где — валовой доход, руб.

Полученный показатель означает ту часть торговой надбавки, которая направлена на покрытие текущих издержек.

Недостатком двух последних ресурсов (основные и обратные фонды предприятия).

- Рентабельность совокупных затрат:

,[6.10]

,[6.10]

где  — стоимость основных фондов;

— стоимость основных фондов; — стоимость оборотных фондов;

— стоимость оборотных фондов; — стоимость содержания работников.

— стоимость содержания работников.

Данный показатель показывает размер прибыли, приходящейся на единицу стоимости совокупных ресурсов.

С целью углубления анализа рентабельности рассчитываются отдельно:

а) рентабельность всего капитала: , [6.11]

, [6.11]

где  — среднегодовая сумма имущества;

— среднегодовая сумма имущества;

б) Рентабельность всех инвестиций: , [6.12]

, [6.12]

где  — чистая прибыль;

— чистая прибыль; — выплаченные проценты по займам и кредитам;

— выплаченные проценты по займам и кредитам; — собственный капитал;

— собственный капитал; — долгосрочные обязательства.

— долгосрочные обязательства.

в) Рентабельность используемого капитала: , [6.13]

, [6.13]

где  — прибыль от реализации;

— прибыль от реализации; — среднегодовая стоимость капитала (инвестиции НЗП).

— среднегодовая стоимость капитала (инвестиции НЗП).

г) рентабельность собственного капитала: , [6.14]

, [6.14]

где  — среднегодовая стоимость собственного капитала.

— среднегодовая стоимость собственного капитала.

прибыли в валовом доходе, то есть эффективность использования имеющихся ресурсов, применяемой практики, тактики и стратегии ведения бизнеса для достижения выбранной цели:

, [6.15]

, [6.15]

4. Все показатели, используемые при оценке хозяйственной деятельности коммерческих предприятий можно обобщить в двух экономических категориях:

- экономический эффект;

- экономическая эффективность.

Эффект – экономический результат функционирования предприятия. В зависимости от цели анализа экономический эффект может выражаться в виде показателей товарооборота, валового дохода, прибыли, издержек обращения.

Экономическая эффективность определяется соотношением полученного эффекта (результата) и затрат рода ресурсов (материальных, трудовых, финансовых, информационных) для его достижения. Иными словами, речь идет об уровне эффективности использования ресурсов.

Для оценки эффективности коммерческой (хозяйственной) деятельности торгового предприятия чаще всего используют систему показателей. Обоснование необходимости их применения дано в теории множественности целей, основу которой составляет системный подход к описанию предприятия, что предполагает существование в системе иерархии целей и, соответственно, критериев их достижения.

Содержание показателей, привлекаемых для оценки хозяйственной ситуации, в каждом конкретном случае определяется жизненным циклом предприятия, его размером, временным аспектом планового горизонта, назначением анализа и другими параметрами.

Система экономических показателей торговых предприятий основана на дедуктивном методе, который предполагает построение синтетического показателя, обобщающего результаты хозяйственной деятельности, а затем отбор группы частных показателей, конкретизирующих состояние той или иной стороны деятельности.

Система экономических показателей предприятия, занимающегося коммерческой деятельностью, основана на дедуктивном методе, который предполагает построение синтетического показателя, обобщающего результаты хозяйственной деятельности, а затем отбор группы частных показателей, конкретизирующих состояние той или иной стороны деятельности.

Систему показателей, используемых при оценке экономической эффективности финансово – хозяйственной деятельности, целесообразно построить по схеме:

Ресурсы  Затраты Результаты

Затраты Результаты

В соответствии с этой схемой наиболее часто используемыми показателями оценки эффективности деятельности предприятия, занимающегося коммерческой деятельностью, являются: фондоотдача, фондорентабельность, оборачиваемость оборотных средств, прибыль на одного работника, уровень издержек обращения, рентабельность текущих затрат, срок окупаемости капитальных вложений и др.

На практике более целесообразно сочетать использование системы показателей оценки эффективности деятельности с расчётом обобщающих параметров (табл. 6.1.).

Таблица 6.1

§

| Группа показателей | Показатели |

| 1. Эффективность использования основных фондов | Фондоотдача |

| Фондоемкость | |

| Фондорентабельность | |

| Фондовооруженность | |

| Товарооборот на 1 кв. м общей (торговой) площади | |

| 2. Эффективность использования оборотных средств | Оборачиваемость оборотных средств |

| 3. Эффективность использования трудовых ресурсов | Производительность труда |

| Товарооборот на 1 руб. расходов на оплату труда | |

| Прибыль на одного работника | |

| Прибыль на 1 руб. расходов на оплату труда | |

| Коэффициент трудоемкости (среднесписочная численность / розничной товарооборот) | |

| 4. Эффективность текущих затрат | Уровень издержек обращения |

| Затратоотдача (товарооборот на 1 руб. текущих затрат) | |

| Рентабельность текущих затрат | |

| Коэффициент эффективности капитальных вложений | |

| Срок окупаемости капитальных вложений |

В качестве обобщающей оценки эффективности хозяйственной деятельности предприятия, занимающегося коммерческой деятельностью, могут быть использованы следующие комплексные показатели: показатель эффективности использования экономического потенциала предприятия, показатель эффективности финансовой деятельности, показатель эффективности трудовой деятельности, показатель темпа интенсивности развития предприятия, показатель темпа экономического роста предприятия.

…

1. Показатель эффективности использования экономического потенциала предприятия:

, [6.16]

, [6.16]

где Т – товарооборот;

ФЗП – средства на оплату труда;

ОС – среднегодовая стоимость оборотных средств;

ОФ – среднегодовая стоимость основных средств;

КПРИВ – нормативный коэффициент равный 0,12.

Рассматриваемый показатель позволяет оценить эффективность использования экономического потенциала предприятия и сравнить имеющиеся у него ресурсы с основным конечным результатом деятельности – товарооборотом. Чем выше значимость этого показателя, тем лучше выполняется предприятием его основная функция – обеспечение потребности в товарах и услугах, тем эффективнее используются ресурсы предприятия.

2. Показатель эффективности финансовой деятельности: , [6.17]

, [6.17]

где ПВАЛ – сумма валовой прибыли.

3. На основании трех рассчитанных показателей может быть исчислен интегральный показатель экономической эффективности торгово-хозяйственной деятельности:

[6.18]

[6.18]

Интегральный показатель экономической эффективности торгово-хозяйственной деятельности целесообразно анализировать в динамике, в этом случае определяется темпы его изменения и по полученным результатам можно делать выводы о повышении или снижении эффективности всей деятельности предприятия, функционирующего в сфере товарного обращения.

, [6.19]

, [6.19]

где ТIЭХД – темп изменения интегрального показателя экономической эффективности торгово-хозяйственной деятельности, %.

5. Показатель темпа интенсивности развития предприятия, функционирующего в сфере товарного обращения:

, [6.20]

, [6.20]

ТИНТ – темп интенсивности развития предприятия, %;

ТПТ – темп изменения производительности труда работников, %;

ТООС – темп изменения скорости обращения оборотных средств предприятия в оборотах, %;

ТФО – темп изменения фондоотдачи, %;

ТФЗП – темп изменения расходов на оплату труда, %;

ТОС – темп изменения среднегодовой стоимости оборотных средств, %;

ТОФ – темп изменения среднегодовой стоимости основных средств, %.

6. Показатель темпа экономического роста предприятия.

В процессе проведения экономического анализа необходимо изучать темпы экономического роста предприятия. Оценку уровня экономического роста предприятия можно дать на основании качественных показателей торгово-хозяйственной деятельности предприятия, функционирующего в сфере товарного обращения:

, [6.21]

, [6.21]

где ТЗО – темп изменения затратоотдачи;

ТУР – темп изменения уровня рентабельности.

Использование предложенной методики проведения экономического анализа позволяет более глубоко и детально изучить все стороны деятельности предприятия, функционирующего в сфере товарного обращения, что ведет как к эффективному использованию имеющихся ресурсов, так и к выявлению неиспользованных резервов. Результаты такого анализа являются базой для принятия обоснованных управленческих решений.

Приказ минздрава россии от 28.03.2022 n 168

«об утверждении ведомственной целевой программы «укрепление материально-технической базы учреждений»

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 28 марта 2022 г. N 168

ОБ УТВЕРЖДЕНИИ ВЕДОМСТВЕННОЙ ЦЕЛЕВОЙ ПРОГРАММЫ

«УКРЕПЛЕНИЕ МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЙ БАЗЫ УЧРЕЖДЕНИЙ»

В соответствии с пунктом 21 Положения о разработке, утверждении и реализации ведомственных целевых программ, утвержденного постановлением Правительства Российской Федерации от 19 апреля 2005 г. N 239 (Собрание законодательства Российской Федерации, 2005, N 17, ст. 1571; 2022, N 22, ст. 2778; 2022, N 15, ст. 2131; 2022, N 19, ст. 2419; 2022, N 15, ст. 1799; N 48, ст. 6259; 2022, N 2, ст. 459; N 15, ст. 2281; 2022, N 10, ст. 1507; N 40, ст. 6142), приказываю:

1. Утвердить прилагаемую ведомственную целевую программу «Укрепление материально-технической базы учреждений».

2. Контроль за исполнением настоящего приказа возложить на заместителя Министра здравоохранения Российской Федерации Н.А. Хорову.

Министр

В.И.СКВОРЦОВА

Утверждена

приказом Министерства здравоохранения

Российской Федерации

от 28 марта 2022 г. N 168

ВЕДОМСТВЕННАЯ ЦЕЛЕВАЯ ПРОГРАММА

«УКРЕПЛЕНИЕ МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЙ БАЗЫ УЧРЕЖДЕНИЙ»

ПАСПОРТ

ведомственной целевой программы

«Укрепление материально-технической базы учреждений»

Сроки реализации ведомственной целевой программы | — | 2022 — 2024 годы |

Разработчик ведомственной целевой программы | — | Министерство здравоохранения Российской Федерации |

Участники ведомственной целевой программы | — | Министерство науки и высшего образования Российской Федерации, Федеральное государственное бюджетное образовательное учреждение высшего образования «Московский государственный университет имени М.В. Ломоносова», Министерство строительства и жилищно-коммунального хозяйства Российской Федерации |

Наименование государственной программы Российской Федерации | — | государственная программа Российской Федерации «Развитие здравоохранения» |

Реквизиты документа, которым утверждена ведомственная целевая программа | — | приказ Минздрава России от 28 марта 2022 г. N 168 |

Цели ведомственной целевой программы и их значения по годам реализации | — | Цель 1 — Приведение структурных подразделений федеральных государственных учреждений, подведомственных Минздраву России, Минобрнауки России и МГУ имени М.В. Ломоносова, в соответствие с санитарными правилами и иными требованиями в сфере охраны здоровья, санитарно-эпидемиологического благополучия, противопожарной безопасности в части проведения капитального ремонта объектов капитального строительства, находящихся в оперативном управлении федеральных государственных учреждений, приобретения высокотехнологичного медицинского оборудования, научного оборудования, прочего оборудования, оборудования для образовательного процесса (количество федеральных государственных учреждений, в которых проведен капитальный ремонт, приобретено новое оборудование и (или) оборудование взамен изношенного): |

в 2022 году — 85 учреждений; в 2020 году — 87 учреждение; в 2021 году — 88 учреждений; в 2022 году — 90 учреждений; в 2023 году — 91 учреждение; в 2024 году — 93 учреждения. | ||

Цель 2 — Создание новых площадей для осуществления медицинской деятельности в соответствии с обязательными требованиями путем осуществления капитальных вложений в объекты государственной собственности Российской Федерации (для федеральных государственных учреждений, подведомственных Минздраву России), государственной собственности субъектов Российской Федерации (муниципальной собственности) и обеспечения функционирования имеющейся материально-технической базы: | ||

в 2022 году — 169,1 тыс. кв. м общей площади объектов капитального строительства, введенных в эксплуатацию; в 2020 году — 110,2 тыс. кв. м общей площади объектов капитального строительства, введенных в эксплуатацию; в 2021 году — 70,1 тыс. кв. м общей площади объектов капитального строительства, введенных в эксплуатацию; в 2022 году — 61,9 тыс. кв. м общей площади объектов капитального строительства, введенных в эксплуатацию; в 2023 году — 78,8 тыс. кв. м общей площади объектов капитального строительства, введенных в эксплуатацию. | ||

Цель 3 (до 2021 года) — Осуществление функций государственного заказчика по строительству (реконструкции, в том числе с элементами реставрации, техническому перевооружению) отдельных объектов федеральных государственных учреждений, подведомственных Минздраву России: | ||

в 2022 году — 100%; в 2020 году — 100%. | ||

Цель 3 (с 2021 года) — Осуществление мероприятий, направленных на формирование и мониторинг капитальных вложений, реализуемых Минздравом России за счет средств федерального бюджета, а также на обеспечение сбора и анализа предложений подведомственных учреждений Минздрава России и субъектов Российской Федерации по выполнению капитального ремонта, мониторинг реализации мероприятий капитального ремонта. | ||

в 2021 году — 100%; в 2022 году — 100%; в 2023 году — 100%; в 2024 году — 100%. | ||

Задачи ведомственной целевой программы | — | Обеспечение мероприятий по инновационному развитию федеральных государственных учреждений, подведомственных Минздраву России, Минобрнауки России, Минстрою России и МГУ имени М.В. Ломоносова, за счет укрепления материально-технической базы данных федеральных государственных учреждений, с учетом приобретения современного оборудования, а также за счет приведения в соответствие структурных подразделений федеральных государственных учреждений, подведомственных Минздраву России, Минобрнауки России, и МГУ имени М.В. Ломоносова в соответствие с санитарными правилами и иными требованиями в сфере охраны здоровья, санитарно-эпидемиологического благополучия, противопожарной безопасности; |

— | Реализация мероприятий по строительству (реконструкции, в том числе с элементами реставрации, техническому перевооружению) объектов государственной собственности Российской Федерации (для федеральных государственных учреждений, подведомственных Минздраву России), государственной собственности субъектов Российской Федерации (муниципальной собственности) или приобретение объектов недвижимого имущества в государственную собственность Российской Федерации (для федеральных государственных учреждений, подведомственных Минздраву России), в государственную собственность субъектов Российской Федерации (муниципальную собственность). | |

— | Реализация мероприятий по осуществлению функций государственного заказчика по строительству (реконструкции, в том числе с элементами реставрации, техническому перевооружению) отдельных объектов федеральных государственных учреждений, подведомственных Минздраву России; | |

— | Реализация мероприятий по формированию и исполнению программ, связанных с осуществлением капитального строительства (реконструкции), в том числе федеральной адресной инвестиционной программы. | |

— | Обеспечение сбора и анализ предложений подведомственных учреждений Минздрава России и субъектов Российской Федерации по выполнению капитального ремонта, мониторинг реализации мероприятий капитального ремонта. | |

Параметры финансового обеспечения реализации ведомственной целевой программы | — | общий размер средств федерального бюджета составляет 70 078 340,3 тыс. рублей <*><**>, из бюджетов субъектов Российской Федерации — 17 453 479,5 тыс. рублей в том числе: |

на 2022 год — 17 093 629,9 тыс. рублей, из них: Минздраву России — 11 660 302,7 тыс. рублей на предоставление субсидий бюджетам субъектов Российской Федерации для софинансирования расходных обязательств субъектов Российской Федерации, связанных с реализацией государственных программ субъектов Российской Федерации, содержащих мероприятия по развитию материально-технической базы; кроме того, из бюджетов субъектов Российской Федерации — 3 665 572,8 тыс. рублей; | ||

на 2020 год — 19 218 182,2 тыс. рублей, из них: Минздраву России — 11 324 152,3 тыс. рублей на предоставление субсидий бюджетам субъектов Российской Федерации для софинансирования расходных обязательств субъектов Российской Федерации, связанных с реализацией государственных программ субъектов Российской Федерации, содержащих мероприятия по развитию материально-технической базы; кроме того, из бюджетов субъектов Российской Федерации — 4 567 371,7 тыс. рублей; | ||

на 2021 год — 17 442 591,9 тыс. рублей, из них: на предоставление субсидий бюджетам субъектов Российской Федерации для софинансирования расходных обязательств субъектов Российской Федерации, связанных с реализацией государственных программ субъектов Российской Федерации, содержащих мероприятия по развитию материально-технической базы, Минздраву России — 6 988 728,4 тыс. рублей, Минстрою России — 2 500 000,0 тыс. рублей; кроме того, из бюджетов субъектов Российской Федерации — 3 077 129,0 тыс. рублей; | ||

на 2022 год — 7 371 317,5 тыс. рублей, из них: на предоставление субсидий бюджетам субъектов Российской Федерации для софинансирования расходных обязательств субъектов Российской Федерации, связанных с реализацией государственных программ субъектов Российской Федерации, содержащих мероприятия по развитию материально-технической базы, Минздраву России — 1 543 590,0 тыс. рублей, Минстрою России — 500 000,0 тыс. рублей; кроме того, из бюджетов субъектов Российской Федерации — 4 883 443,0 тыс. рублей; | ||

на 2023 год — 8 952 618,8 тыс. рублей, из них: на предоставление субсидий бюджетам субъектов Российской Федерации для софинансирования расходных обязательств субъектов Российской Федерации, связанных с реализацией государственных программ субъектов Российской Федерации, содержащих мероприятия по развитию материально-технической базы Минстрою России — 3 900 000,0 тыс. рублей; кроме того, из бюджетов субъектов Российской Федерации — 1 259 963,0 тыс. рублей; | ||

на 2024 год — 5 052 618,8 тыс. рублей. <**> | ||

———————————

<*> Объем финансового обеспечения будет уточнен в рамках подготовки федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

<**> Ресурсное обеспечение, начиная с 2024 года, носит прогнозный характер, адресное распределение бюджетных ассигнований из федерального бюджета будет представлено при формировании проекта федерального бюджета на очередной финансовый год и плановый период.

I. Основные цели и задачи ведомственной целевой программы

«Укрепление материально-технической базы учреждений»

Ведомственная целевая программа «Укрепление материально-технической базы учреждений» (далее — Программа) разработана во исполнение пункта 10 Правил разработки, реализации и оценки эффективности отдельных государственных программ Российской Федерации, утвержденных постановлением Правительства Российской Федерации от 12 октября 2022 г. N 1242, пункта 3 Плана мероприятий по реализации пилотных государственных программ в 2022 году (поручение Правительства Российской Федерации от 22 февраля 2022 г. N ИШ-П6-1020) и в соответствии с пунктом 15 Положения о разработке, утверждении и реализации ведомственных целевых программ, утвержденного постановлением Правительства Российской Федерации от 19 апреля 2005 г. N 239 входит в государственную программу «Развитие здравоохранения».

Целями Программы являются:

1. Приведение структурных подразделений федеральных государственных учреждений, подведомственных Минздраву России, Минобрнауки России и МГУ имени М.В. Ломоносова в соответствие с санитарными правилами и иными требованиями в сфере охраны здоровья, санитарно-эпидемиологического благополучия, противопожарной безопасности, в части проведения капитального ремонта объектов капитального строительства, находящихся в оперативном управлении федеральных государственных учреждений, приобретения высокотехнологичного медицинского оборудования, научного оборудования, прочего оборудования, оборудования для образовательного процесса;

2. Создание новых площадей для осуществления медицинской деятельности в соответствии с обязательными требованиям путем осуществления капитальных вложений в объекты государственной собственности Российской Федерации (для федеральных государственных учреждений, подведомственных Минздраву России), государственной собственности субъектов Российской Федерации (муниципальной собственности) и обеспечения функционирования имеющейся материально-технической базы;

3. Осуществление функций государственного заказчика по строительству (реконструкции, в том числе с элементами реставрации, техническому перевооружению) отдельных объектов федеральных государственных учреждений, подведомственных Минздраву России <*>.

———————————

<*> Цель 3 до 2021 года.

Осуществление мероприятий, направленных на формирование и мониторинг капитальных вложений, реализуемых Минздравом России за счет средств федерального бюджета, а также на обеспечение сбора и анализа предложений подведомственных учреждений Минздрава России и субъектов Российской Федерации по выполнению капитального ремонта, мониторинг реализации мероприятий капитального ремонта <**>.

———————————

<**> Цель 3 с 2021 года.

Задачами Программы являются:

— Обеспечение мероприятий по инновационному развитию федеральных государственных учреждений, подведомственных Минздраву России, Минобрнауки России, и МГУ имени М.В. Ломоносова, за счет укрепления материально-технической базы данных федеральных государственных учреждений с учетом приобретения современного оборудования, а также за счет приведения в соответствие структурных подразделений федеральных государственных учреждений, подведомственных Минздраву России, Минобрнауки России и МГУ имени М.В. Ломоносова в соответствие с санитарными правилами и иными требованиями в сфере охраны здоровья, санитарно-эпидемиологического благополучия, противопожарной безопасности;

— Реализация мероприятий по строительству (реконструкции, в том числе с элементами реставрации, техническому перевооружению) объектов государственной собственности Российской Федерации (для федеральных государственных учреждений, подведомственных Минздраву России), государственной собственности субъектов Российской Федерации (муниципальной собственности) или приобретение объектов недвижимого имущества в государственную собственность Российской Федерации (для федеральных государственных учреждений, подведомственных Минздраву России), в государственную собственность субъектов Российской Федерации (муниципальную собственность);

— Реализация мероприятий по осуществлению функций государственного заказчика по строительству (реконструкции, в том числе с элементами реставрации, техническому перевооружению) отдельных объектов федеральных государственных учреждений, подведомственных Минздраву России;

— Реализация мероприятий по формированию и исполнению программ, связанных с осуществлением капитального строительства (реконструкции), в том числе федеральной адресной инвестиционной программы.

— Обеспечение сбора и анализ предложений подведомственных учреждений Минздрава России и субъектов Российской Федерации по выполнению капитального ремонта, мониторинг реализации мероприятий капитального ремонта.

Цели и задачи Программы связаны в том числе с реализацией государственных программ субъектов Российской Федерации, содержащих мероприятия по развитию материально-технической базы федеральных государственных учреждений здравоохранения.

II. Ожидаемые результаты реализации ведомственной

целевой программы и целевые индикаторы

Программа является одним из инструментов эффективной реализации государственной политики в сфере охраны здоровья населения Российской Федерации.

Выполнение Программы позволит реализовать мероприятия по сохранению и развитию материально-технической базы федеральных государственных учреждений, подведомственных Минздраву России, Минобрнауки России и МГУ имени М.В. Ломоносова, в том числе созданию в них организационно-планировочных решений внутренних пространств, обеспечивающих комфортность пребывания пациентов.

Выполнение Программы позволит реализовать мероприятия по дооснащению федеральных государственных учреждений, осуществляющих медицинскую, научную, образовательную деятельность, высокотехнологичным медицинским оборудованием, современным научно-исследовательским оборудованием и оборудованием для совершенствования образовательного и других процессов в области здравоохранения.

В результате реализации Программы будет осуществлено:

предоставление пациентам медицинской помощи в современных условиях с применением высокотехнологичного медицинского оборудования для диагностики и лечения, которое позволит обеспечить более раннее (своевременное) выявление и лечение состояний, заболеваний и факторов риска их развития;

обеспечение комфортности пребывания пациентов в отделениях медицинских организаций при оказании медицинской помощи в стационарных условиях;

проведение научных исследований в современных условиях с применением инновационного оборудования;

завершение строительства, реконструкции и технического перевооружения ранее начатых объектов капитального строительства федеральных государственных учреждений здравоохранения, подведомственных Минздраву России, а также строительство (реконструкция, в том числе с элементами реставрации, техническое перевооружение) и приобретение объектов для региональных учреждений здравоохранения, в отношении которых имеются акты Президента Российской Федерации или Правительства Российской Федерации либо поручения или указания Президента Российской Федерации или поручения Председателя Правительства Российской Федерации.

Выполнение Программы послужит импульсом реализации стратегического направления отечественного здравоохранения, медицинской науки, медицинского и фармацевтического образования и приведет к повышению качества медицинской помощи.

Достижение целевых индикаторов Программы способствует достижению целей проекта новой редакции государственной программы Российской Федерации «Развитие здравоохранения»: снижение смертности населения трудоспособного возраста, смертности от болезней системы кровообращения и от новообразований, в том числе от злокачественных, снижение младенческой смертности.

Итоги реализации мероприятий Программы окажут влияние на обеспечение доступности и качества оказания медицинской помощи, улучшение проведения научных исследований, образовательного процесса, обеспечение функционирования имеющейся материально-технической базы.

III. Перечень и описание программных мероприятий

Достижение целей и решение задач Программы осуществляются путем выполнения следующих взаимоувязанных по срокам, ресурсам и источникам финансового обеспечения мероприятий Программы:

Цель 1 — Приведение структурных подразделений федеральных государственных учреждений, подведомственных Минздраву России, Минобрнауки России и МГУ имени М.В. Ломоносова в соответствие с санитарными правилами и иными требованиями в сфере охраны здоровья, санитарно-эпидемиологического благополучия, противопожарной безопасности, в части проведения капитального ремонта объектов капитального строительства, находящихся в оперативном управлении федеральных государственных учреждений, приобретения высокотехнологичного медицинского оборудования, научного оборудования, прочего оборудования, оборудования для образовательного процесса.

Задача 1 — Обеспечение мероприятий по инновационному развитию федеральных государственных учреждений, подведомственных Минздраву России, Минобрнауки России, и МГУ имени М.В. Ломоносова, за счет укрепления материально-технической базы данных федеральных государственных учреждений, с учетом приобретения современного оборудования, а также за счет приведения в соответствие структурных подразделений федеральных государственных учреждений, подведомственных Минздраву России и Минобрнауки России, и МГУ имени М.В. Ломоносова в соответствие с санитарными правилами и иными требованиями в сфере охраны здоровья, санитарно-эпидемиологического благополучия, противопожарной безопасности.

Мероприятие 1 — проведение капитального ремонта объектов капитального строительства, находящихся в оперативном управлении федеральных государственных учреждений, подведомственных Минздраву России, Минобрнауки России, и МГУ имени М.В. Ломоносова.

В рамках данного мероприятия планируется осуществить проведение капитального ремонта объектов капитального строительства, находящихся в оперативном управлении федеральных государственных учреждений, подведомственных Минздраву России, Минобрнауки России, и МГУ имени М.В. Ломоносова в целях приведения в соответствие с санитарными правилами и иными требованиями в сфере охраны здоровья, санитарно-эпидемиологического благополучия, противопожарной безопасности всех структурных подразделений данных учреждений для создания комфортных условий пребывания пациентов, улучшения условий проведения научно-исследовательских работ и проведения образовательного процесса.

Мероприятие 2 — приобретение высокотехнологичного медицинского оборудования, а также оборудования для научных целей, для образовательного процесса и для решения других вопросов в области здравоохранения.

В рамках данного мероприятия планируется приобрести современное оборудование в целях совершенствования методов профилактики, диагностики, лечения и реабилитации, а также инновационного развития медицинской науки, медицинского и фармацевтического образования и экспертной деятельности.

Срок реализации мероприятия: 2022 — 2024 годы.

Цель 2 — Создание новых площадей для осуществления медицинской деятельности в соответствии с обязательными требованиями путем осуществления капитальных вложений в объекты государственной собственности Российской Федерации (для федеральных государственных учреждений, подведомственных Минздраву России), государственной собственности субъектов Российской Федерации (муниципальной собственности) и обеспечения функционирования имеющейся материально-технической базы.

Задача 2 — Реализация мероприятий по строительству (реконструкции, в том числе с элементами реставрации, техническому перевооружению) объектов государственной собственности Российской Федерации (для федеральных государственных учреждений, подведомственных Минздраву России), государственной собственности субъектов Российской Федерации (муниципальной собственности) или приобретение объектов недвижимого имущества в государственную собственность Российской Федерации (для федеральных государственных учреждений, подведомственных Минздраву России), в государственную собственность субъектов Российской Федерации (муниципальную собственность).

Мероприятие 1 — Строительство (реконструкция, в том числе с элементами реставрации, техническое перевооружение) объектов государственной собственности Российской Федерации (для федеральных государственных учреждений, подведомственных Минздраву России), государственной собственности субъектов Российской Федерации (муниципальной собственности) или приобретение объектов недвижимого имущества в государственную собственность Российской Федерации (для федеральных государственных учреждений, подведомственных Минздраву России), в государственную собственность субъектов Российской Федерации (муниципальную собственность).

В рамках мероприятия должен быть осуществлен ввод в эксплуатацию объектов капитального строительства или приобретение недвижимого имущества в установленный срок.

Срок реализации мероприятия: 2022 — 2023 годы.

Цель 3 (до 2021 года) — Осуществление функций государственного заказчика по строительству (реконструкции, в том числе с элементами реставрации, техническому перевооружению) отдельных объектов федеральных государственных учреждений, подведомственных Минздраву России.

Задача 3 — Реализация мероприятий по осуществлению функций государственного заказчика по строительству (реконструкции, в том числе с элементами реставрации, техническому перевооружению) отдельных объектов федеральных государственных учреждений, подведомственных Минздраву России.

Мероприятие 1 — Организация работы по осуществлению функций государственного заказчика по строительству (реконструкции, в том числе с элементами реставрации, техническому перевооружению) объектов государственной собственности Российской Федерации (для федеральных государственных учреждений, подведомственных Минздраву России).

В рамках мероприятия предусматривается осуществление функций государственного заказчика в установленный срок.

Срок реализации мероприятия: 2022 — 2020 годы.

Цель 3 (с 2021 года) — Цель 3 (с 2021 года) — Осуществление мероприятий, направленных на формирование и мониторинг капитальных вложений, реализуемых Минздравом России за счет средств федерального бюджета, а также на обеспечение сбора и анализа предложений подведомственных учреждений Минздрава России и субъектов Российской Федерации по выполнению капитального ремонта, мониторинг реализации мероприятий капитального ремонта <**>.

Задача 4 — Реализация мероприятий по формированию и исполнению программ, связанных с осуществлением капитального строительства (реконструкции), в том числе федеральной адресной инвестиционной программы.

Мероприятие 1 — Организация работы по обеспечению сбора и анализа бюджетных заявок субъектов Российской Федерации и подведомственных учреждений Минздрава России по включению объектов капитального строительства в программы. Осуществление мониторинга реализации мероприятий программ, связанных с осуществлением капитального строительства (реконструкции), в том числе федеральной адресной инвестиционной программы по субъектам Российской Федерации и подведомственным учреждениям Минздрава России с представлением материалов в Минздрав России.

Задача 5 — Обеспечение сбора и анализ предложений подведомственных учреждений Минздрава России и субъектов Российской Федерации по выполнению капитального ремонта, мониторинг реализации мероприятий капитального ремонта.

Мероприятие 1 — Организация работы по обеспечению сбора и анализа предложений субъектов Российской Федерации и подведомственных учреждений Минздрава России по выполнению капитального ремонта, мониторинг реализации мероприятий капитального ремонта.

Мероприятие 2 — Проведение оценки технического состояния объектов капитального ремонта и капитального строительства, с последующим формированием предложений по совершенствованию материально-технической базы учреждений.

Срок реализации мероприятия: 2021 — 2024 годы.

Финансовое обеспечение реализации мероприятий Программы:

Программа реализуется в 2022 — 2024 годах, общий объем средств федерального бюджета составляет 70 078 340,3 тыс. рублей <*>, в том числе: 17 093 629,9 тыс. рублей в 2022 году, 19 218 182,2 тыс. рублей в 2020 году, 17 442 591,9 тыс. рублей в 2021 году, 7 371 317,5 тыс. рублей в 2022 году, 8 952 618,8 тыс. рублей в 2023 году и 5 052 618,8 тыс. рублей в 2024 году <**>.

———————————

<*> Объем финансового обеспечения будет уточнен в рамках подготовки федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

<**> Ресурсное обеспечение, начиная с 2024 года, носит прогнозный характер, адресное распределение бюджетных ассигнований из федерального бюджета будет представлено при формировании проекта федерального бюджета на очередной финансовый год и плановый период.

В 2022 году:

выделение бюджетных ассигнований из федерального бюджета Минздраву России — 4 285 299,1 тыс. рублей на предоставление субсидий на иные цели, в части мероприятий по укреплению материально-технической базы федеральных государственных учреждений, подведомственных Минздраву России;

выделение бюджетных ассигнований из федерального бюджета МГУ имени М.В. Ломоносова — 500 000,0 тыс. рублей на предоставление субсидий на иные цели в части мероприятий по укреплению материально-технической базы;

выделение бюджетных ассигнований из федерального бюджета Минздраву России — 12 184 302,7 тыс. рублей на осуществление капитальных вложений, кроме того, из бюджетов субъектов Российской Федерации — 3 665 572,8 тыс. рублей;

выделение бюджетных ассигнований из федерального бюджета Минздраву России — 124 028,1 тыс. рублей на финансовое обеспечение ФКУ «ДЕЗЗ» Минздрава России.

В 2020 году:

выделение бюджетных ассигнований из федерального бюджета Минздраву России — 6 139 329,0 тыс. рублей на предоставление субсидий на иные цели, в части мероприятий по укреплению материально-технической базы федеральных государственных учреждений, подведомственных Минздраву России;

выделение бюджетных ассигнований из федерального бюджета Минобрнауки России — 1 000 000,0 тыс. рублей на предоставление субсидий на иные цели в части мероприятий по укреплению материально-технической базы;

выделение бюджетных ассигнований из федерального бюджета Минздраву России — 11 867 792,3 тыс. рублей на осуществление капитальных вложений, кроме того, из бюджетов субъектов Российской Федерации — 4 567 371,7 тыс. рублей;

выделение бюджетных ассигнований из федерального бюджета Минздраву России — 211 060,9 тыс. рублей на финансовое обеспечение ФКУ «ДЕЗЗ» Минздрава России.

В 2021 году:

выделение бюджетных ассигнований из федерального бюджета Минздраву России — 5 732 759,6 тыс. рублей на предоставление субсидий на иные цели, в части мероприятий по укреплению материально-технической базы федеральных государственных учреждений, подведомственных Минздраву России;

выделение бюджетных ассигнований из федерального бюджета Минобрнауки России — 900 000,0 тыс. рублей на предоставление субсидий на иные цели в части мероприятий по укреплению материально-технической базы;

выделение бюджетных ассигнований из федерального бюджета МГУ имени М.В. Ломоносова — 592 000,0 тыс. рублей на предоставление субсидий на иные цели в части мероприятий по укреплению материально-технической базы;

выделение бюджетных ассигнований из федерального бюджета Минздраву России — 6 988 728,4 тыс. рублей на осуществление капитальных вложений, кроме того, из бюджетов субъектов Российской Федерации — 2 567 129,0 тыс. рублей;

выделение бюджетных ассигнований из федерального бюджета Минстрою России — 3 158 450,0 тыс. рублей на осуществление капитальных вложений, кроме того, из бюджетов субъектов Российской Федерации — 510 000,0 тыс. рублей;

выделение бюджетных ассигнований из федерального бюджета Минздраву России — 70 653,9 тыс. рублей на финансовое обеспечение ФГБУ «ЦНИИОИЗ» Минздрава России.

В 2022 году:

выделение бюджетных ассигнований из федерального бюджета Минздраву России — 4 089 538,4 тыс. рублей на предоставление субсидий на иные цели, в части мероприятий по укреплению материально-технической базы федеральных государственных учреждений, подведомственных Минздраву России;

выделение бюджетных ассигнований из федерального бюджета Минобрнауки России — 900 000,0 тыс. рублей на предоставление субсидий на иные цели в части мероприятий по укреплению материально-технической базы;

выделение бюджетных ассигнований из федерального бюджета Минздраву России — 1 543 590,0 тыс. рублей на осуществление капитальных вложений, кроме того, из бюджетов субъектов Российской Федерации — 4 473 443,0 тыс. рублей;

выделение бюджетных ассигнований из федерального бюджета Минстрою России — 752 050,0 тыс. рублей на осуществление капитальных вложений, кроме того, из бюджетов субъектов Российской Федерации — 410 000,0 тыс. рублей;

выделение бюджетных ассигнований из федерального бюджета Минздраву России — 86 139,1 тыс. рублей на финансовое обеспечение ФГБУ «ЦНИИОИЗ» Минздрава России.

В 2023 году:

выделение бюджетных ассигнований из федерального бюджета Минздраву России — 4 066 479,7 тыс. рублей на предоставление субсидий на иные цели, в части мероприятий по укреплению материально-технической базы федеральных государственных учреждений, подведомственных Минздраву России;

выделение бюджетных ассигнований из федерального бюджета Минобрнауки России — 900 000,0 тыс. рублей на предоставление субсидий на иные цели в части мероприятий по укреплению материально-технической базы;

выделение бюджетных ассигнований на осуществление капитальных вложений из бюджетов субъектов Российской Федерации без предоставления софинансирования из федерального бюджета Минздравом России — 419 220,0 тыс. рублей;

выделение бюджетных ассигнований из федерального бюджета Минстрою России — 3 900 000,0 тыс. рублей на осуществление капитальных вложений, кроме того, из бюджетов субъектов Российской Федерации — 840 743,0 тыс. рублей;

выделение бюджетных ассигнований из федерального бюджета Минздраву России — 86 139,1 тыс. рублей на финансовое обеспечение ФГБУ «ЦНИИОИЗ» Минздрава России.

В 2024 году <**>:

выделение бюджетных ассигнований из федерального бюджета Минздраву России — 4 066 479,7 тыс. рублей на предоставление субсидий на иные цели, в части мероприятий по укреплению материально-технической базы федеральных государственных учреждений, подведомственных Минздраву России;

выделение бюджетных ассигнований из федерального бюджета Минобрнауки России — 900 000,0 тыс. рублей на предоставление субсидий на иные цели, в части мероприятий по укреплению материально-технической базы;

выделение бюджетных ассигнований из федерального бюджета Минздраву России — 86 139,1 тыс. рублей на финансовое обеспечение ФГБУ «ЦНИИОИЗ» Минздрава России.

IV. Срок реализации ведомственной целевой программы

Программа реализуется в 2022 — 2024 годах.

V. Система управления реализацией ведомственной

целевой программы

Описание системы управления реализацией Программы включает в себя распределение полномочий и ответственности между Минздравом России, Минобрнауки России, Минстроем России и МГУ имени М.В. Ломоносова.

Разработчиком Программы является Минздрав России, который осуществляет управление реализацией Программы:

определяет формы и методы управления реализацией Программы;

осуществляет планирование реализации мероприятий Программы;

обеспечивает эффективное использование средств;

проводит мониторинг эффективности реализации мероприятий Программы и расходования бюджетных средств и формирует доклады о ходе реализации Программы;

размещает на официальном сайте Минздрава России в информационно-телекоммуникационной сети Интернет информацию о ходе и результатах реализации Программы;

отвечает за обеспечение хода реализации Программы и достижение ее конечных результатов;

представляет в установленном порядке отчет о ходе реализации Программы заинтересованным федеральным органам исполнительной власти;

подготавливает при необходимости в установленном порядке предложения об уточнении мероприятий Программы на очередной финансовый год, уточняет затраты на реализацию мероприятий ведомственной целевой программы, а также механизм ее выполнения.

Участниками Программы являются Минобрнауки России, Минстрой России и МГУ имени М.В. Ломоносова, которые:

несут ответственность за достижение показателей, характеризующих степень реализации мероприятий, ответственным за выполнение которых является;

обеспечивают эффективное использование средств, выделяемых на реализацию мероприятий, ответственными за выполнение которых являются;

представляют разработчику Программы статистическую, справочную и аналитическую информацию о реализации мероприятий ведомственной целевой программы;

участвуют в подготовке аналитических материалов о ходе работ по реализации Программы, достигнутых результатах и эффективности использования финансовых средств;

участвуют в ведении отчетности о ходе реализации Программы.

Руководителем Программы является заместитель Министра здравоохранения Российской Федерации Н.А. Хорова.

Руководитель Программы:

несет персональную ответственность за реализацию и конечные результаты Программы;

определяет формы и методы управления реализацией Программы;

определяет порядок привлечения работников к выполнению мероприятий Программы и порядок оперативной корректировки планов-графиков реализации мероприятий Программы.

По инициативе руководителя Программы в Программу могут вноситься изменения.

Оперативное сопровождение Программы возлагается на Финансово-экономический департамент и профильные департаменты Минздрава России (далее — Департаменты).

Департаменты осуществляют следующие полномочия: составление сводной аналитической отчетности о ходе реализации Программы, анализ эффективности реализации мероприятий Программы.

Приложение N 1

к ведомственной целевой программе

«Укрепление материально-технической

базы учреждений», утвержденной

приказом Министерства здравоохранения

Российской Федерации

от 28 марта 2022 г. N 168

СВЕДЕНИЯ

О ЦЕЛЯХ, ЗАДАЧАХ И ЦЕЛЕВЫХ ПОКАЗАТЕЛЯХ

ВЕДОМСТВЕННОЙ ЦЕЛЕВОЙ ПРОГРАММЫ

N п/п | Цель ВПП и ФОИВ, ответственный за ее достижение | Задача ВЦП и ФОИВ, ответственный за ее решение | Целевой показатель | |||||||

Наименование и единица измерения | 2022 (базовый год) | 2022 | 2020 | 2021 | 2022 | 2023 | 2024 | |||

1. | Приведение структурных подразделений федеральных государственных учреждений, подведомственных Минздраву России, Минобрнауки России и МГУ имени М.В. Ломоносова в соответствие с санитарными правилами и иными требованиями в сфере охраны здоровья, санитарно-эпидемиологического благополучия, противопожарной безопасности, в части проведения капитального ремонта объектов капитального строительства, находящихся в оперативном управлении федеральных государственных учреждений, приобретения высокотехнологичного медицинского оборудования, научного оборудования, прочего оборудования, оборудования для образовательного процесса | Обеспечение мероприятий по инновационному развитию федеральных государственных учреждений, подведомственных Минздраву России, Минобрнауки России, и МГУ имени М.В. Ломоносова, за счет укрепления материально-технической базы данных федеральных государственных учреждений, с учетом приобретения современного оборудования, а также за счет приведения в соответствие структурных подразделений федеральных государственных учреждений, подведомственных Минздраву России и Минобрнауки России, и МГУ имени М.В. Ломоносова в соответствие с санитарными правилами и иными требованиями в сфере охраны здоровья, санитарно-эпидемиологического благополучия, противопожарной безопасности | Количество федеральных государственных учреждений, в которых проведен капитальный ремонт и приобретено новое оборудование и (или) взамен изношенного | 191 | 85 | 87 | 88 | 90 | 91 | 93 |

2. | Создание новых площадей для осуществления медицинской деятельности в соответствии с обязательными требованиями путем осуществления капитальных вложений в объекты государственной собственности Российской Федерации (для федеральных государственных учреждений, подведомственных Минздраву России), государственной собственности субъектов Российской Федерации (муниципальной собственности) и обеспечения функционирования имеющейся материально-технической базы | Реализация мероприятий по строительству (реконструкции, в том числе с элементами реставрации, техническому перевооружению) объектов государственной собственности Российской Федерации (для федеральных государственных учреждений, подведомственных Минздраву России), государственной собственности субъектов Российской Федерации (муниципальной собственности) или приобретение объектов недвижимого имущества в государственную собственность Российской Федерации (для федеральных государственных учреждений, подведомственных Минздраву России), в государственную собственность субъектов Российской Федерации (муниципальную собственность) | Площадь объектов для строительства (реконструкции, в том числе с элементами реставрации, технического перевооружения), тыс. кв. м | 27,0 | 169,1 | 110,2 | 70,1 | 61,9 | 78,8 | |