- Что случилось

- Политические реформы или экономическая стратегия? что сегодня важнее?

- Выручка по усн 2021–2022 годов

- Госполитика против будущего: как минфин и центробанк жертвуют инвестициями ради макроэкономической стабильности

- Инвестиции в условиях геополитической напряженности россии и запада

- Налоги инвестора: сколько платить и как сэкономить

- Порядок признания доходов при усн

- Тинькофф инвестиции урок 8 | правильные ответы на тест. обучение

- Учёт доходов при целевом финансировании

Что случилось

Минфин и ЦБ разработали и представили в правительство концепцию единого налогового вычета для долгосрочных накопительных продуктов, сообщил «Коммерсант».

Идея в следующем: аналитический счёт можно будет завести не только у брокера, а практически в любой финансовой организации — банке, НПФ, страховой фирме и т. д. С него можно инвестировать не только в фондовый рынок, но и в страховые и пенсионные продукты, а также пользоваться услугами доверительного управления.

Предполагается, что граждане смогут вернуть до 6% от инвестированной суммы, но она не должна превышать 400 000 рублей в год. То есть максимально можно получить 24 000 рублей.

Издание отмечает, что эта идея — развитие концепции так называемого ИИС-3. Ранее сообщалось, что он будет рассчитан на инвестиции на срок от 10 лет — то есть, если снять деньги со счёта, пока не пройдёт это время, все вычеты придётся вернуть государству.

Замминистра финансов Алексей Моисеев сообщил «Коммерсанту», что введение единого налогового вычета приведёт к отмене ИИС первого (А) типа. Владелец такого счёта сейчас может вернуть 13% НДФЛ от внесённой на счет суммы (до 400 000 рублей) в год — то есть до 52 000 рублей. Срок инвестиций — от 3 лет.

ИИС-1/А в разы популярнее ИИС второго (В) типа, который через 3 года после его открытия освобождает инвестора от необходимости платить налог с прибыли.

Когда произойдёт замена ИИС-1 на ИИС-3 — неизвестно. Ранее предполагалось, что это произойдёт, когда россияне откроют 6 млн ИИС. По данным Московской биржи, к концу января 2022 года их было 5 млн (то есть он есть почти у каждого третьего россиянина, имеющего счёт на Мосбирже).

Политические реформы или экономическая стратегия? что сегодня важнее?

Понятно, что в этом случае отставка Путина представляется весьма и весьма желательной, даже необходимой.

Другие допускают, что дело не в лицах, а в социальной традиции и неверной концепции социально-экономического развития.

Тогда выходит, что:

— менять людей бесполезно, если они не принесут с собой правильный взгляд на проблемы и верную программу развития, прежде всего экономического;

— если дело в концепции и программе, то ничего не мешает Путину принять и то, и другое;

— политические реформы как самоцель не имеют смысла, потому что из наших людей при нынешней экономике можно собрать только политический режим Путина, если не Лукашенко, кого ни поставь во главе (тут как в том анекдоте: перевели завод по производству пулеметов на изготовление швейных машинок, стали собирать изделие, но как ни складывают детали, получается пулемет);

— кроме того, начинать новый цикл властно-политической реорганизации – это сломать у дома построенную за 30 лет крышу и начать все сначала.

Я к чему это пишу?

Какой бизнесмен и экономист, например, из Навального, всем, думаю, понятно. Никакой.

У него свои программа и своя борьба, можно это уважать или считать сугубо корыстным личным проектом, но очевидно, что к экономике как таковой это отношения не имеет.

Или имеет отношение не прямое, а сильрно косвенное.

А есть, например, Борис Титов.

Он бизнесмен, бизнес-омбудсмен, экономист – лидер Столыпинского клуба и один из соавторов Стратегии роста.

Еще он политик, стоящий во главе «Партии Роста».

Причем партия Титова делает ставку на экономическое развитие, поддержку бизнеса и отстаивание экономических интересов граждан.

И вот Борис Титов, который знает о бизнесе и экономике России достаточно, говорит:

— Люди считают главными проблемами бюрократию, коррупцию и административный барьер. Бизнес после 2022 года на первое место ставит неопределенность экономической ситуации — мы не знаем, куда идем. А дальше большие налоги и тарифы.

— Главная проблема российской экономики и бизнеса — падает рентабельность активов.

И еще сказал, что большие проблемы создают штрафы и пени.

А бизнес балансирует между рисками и доходностью.

— Нам нужно, не дожидаясь реформ (налоговых, судебных), дать динамику, ускорение экономике. Что нужно для этого? Низкая процентная ставка по кредитам. А это новая политика ЦБ. Нужна новая налоговая политика, особенно для новых предприятий, которые только растут. Бюджетные инвестиции нужны.

http://t.rbc.ru/tyumen/26/09/2022/59c9fa8e9a794723223ac129

Ну, то есть экономические проблемы нужно решать прежде всего экономическими средствами.

И такими средствами их можно решить.

Но нужно это делать.

И делать нужно именно это и сейчас!

Слушайте, ну, правда, нельзя больше экономикой не заниматься.

Время пришло, сколько можно откладывать?

Все время стремление к новому политическому качеству, перестройке власти, отстранению старых людей ради новых, конечно же, передовых, жутко прогрессивных и ответственных, отвлекает нас от работы над экономической системой.

Может быть, хватит, пора приступать?!

Выручка по усн 2021–2022 годов

Одним из основных требований относительно возможности использования УСН фирмой или ИП является установленный предел уровня годового дохода.

С 2021 года для упрощенки действуют два набора лимитов, при соблюдении которых у плательщика сохраняется право оставаться на спецрежиме:

В 2021 году указанные лимиты доходов действуют без индексации, а с 2022 года индексируются. С учетом установленного на 2022 год коэффицента-дефлятора 1,096 предельные доходы составляют:

- 164,4 млн руб. для работы по базовым ставкам (150 х 1,096);

- 219,2 млн руб. — максимальный (200 х 1,096).

Порядок учета доходов при УСН определяется ст. 346.15, 346.17 НК РФ. В отношении их состава п. 1 ст. 346.15 отсылает к пп. 1 и 2 ст. 248 НК РФ. Согласно тексту этих пунктов объем доходов при УСН образует сумма доходов:

- от реализации;

- внереализационных;

- от безвозмездно полученного имущества или прав на него.

В доходы не включают поступления, перечисленные в ст. 251 НК РФ.

Выручка складывается из продажи (подп. 1 п. 1 ст. 248 НК РФ):

- изготовленных изделий;

- выполненных работ или услуг;

- ранее купленных товаров;

- прав на имущество.

В случае посреднической деятельности доходом будет комиссионное или другое вознаграждение (см., например, письмо Минфина России от 18.04.2022 № 03-11-11/25816).

Для УСН учет доходов производят по кассовому методу (ст. 346.17 НК РФ), что предполагает фактическое поступление денег на расчетный счет/ в кассу, а также получение иного имущества (работ, услуг) и (или) имущественных прав, погашение задолженности (оплаты) иным способом.

Доходы упрощенцы должны отражать в КУДИР. Оформить книгу вам помогут образцы от «КонсультантПлюс» для УСН с объектом «доходы» и с объектом «доходы минус расходы». Смотреть материалы можно бесплатно, оформив пробный доступ к К .

Подробнее об условиях, позволяющих применять УСН, читайте в статье «Порядок применения упрощенной системы налогообложения».

Госполитика против будущего: как минфин и центробанк жертвуют инвестициями ради макроэкономической стабильности

Уоррен Баффет как-то заметил: «Самое лучшее время инвестировать — несколько лет назад. Второй лучший вариант — сегодня. Чем раньше вы начнете инвестировать, тем лучше». Что бы он ни имел в виду изначально, сложно сказать лучше про ситуацию в нашей экономике прямо сейчас.

Инвестирование в целом — это приобретение каких-либо активов с целью получения прибыли в будущем. Это справедливо в принципе для всех субъектов. Например, для физических лиц, осуществляющих вложения свободных денежных средств (сбережений) на банковские депозиты или в ценные бумаги с целью накопления на какие-либо покупки или на старость. Бизнес готов инвестировать собственные и заемные средства при их наличии и при наличии хорошей инвестиционной возможности, позволяющей заработать больше, чем изначально вкладывалось. Государство инвестирует — или, так скажем, должно инвестировать — собственные средства (из доходов бюджета) либо же заемные, для обеспечения будущих поступлений в бюджет, которые не только позволят ему выполнять все ранее взятые обязательства, но и со временем их расширять.

Ключевой момент состоит в том, что за счет инвестиций, осуществляемых сегодня, мы обеспечиваем себе будущее. Получается ли у нас сейчас это делать? Похоже, что не очень. Темпы роста инвестиций у нас в целом устойчиво замедляются, снизившись в несколько раз не только по сравнению с уровнем 2000-х годов, когда наблюдался их быстрый рост, но и по сравнению с началом 2022-х. За период с 2022 по 2022 год они составили в среднем всего 0,2% в год, то есть темпы роста явно не превышали уровня статистической погрешности (расчет автора на основе данных Росстата). Доля инвестиций в ВВП также остается довольно низкой — по итогам 2022 года она оказалась на уровне 20,6%. Это был бы неплохой показатель для ведущих развитых стран, но крайне низкий для страны, которой необходимо поддерживать высокие темпы роста экономики, хотя бы на уровне среднемировых.

Означает это в итоге одно: о будущем мы серьезно не думаем. И первичный импульс, следует сказать, здесь исходит со стороны государства. Например, в рамках бюджетной политики четко прослеживается, что инвестиции не являются для бюджета приоритетом. Так, в принятых Основных направлениях налоговой, бюджетной и тарифно-таможенной политики на 2020-2022 год роста инвестиций со стороны государства за этот период не предполагалось. И расходы бюджета в целом по итогам 2022 года должны были бы остаться практически на уровне 2022 года (16,9% ВВП по сравнению с 16,8%, см. стр. 52 документа), и, в частности, расходы на национальную экономику к 2022 году должны были сохраниться на уровне 2022 года, то есть 2,5% ВВП (расчеты автора на основе данных на стр. 56-57). Пандемия многое изменила, но неизменным осталось одно — стремление всеми силами свести бюджет к профициту. А это означает как минимум отказ от расширения инвестиций, хотя и о сокращении уже заложенных сумм тоже заходит речь.

Банк России также предпочитает лишь наблюдать за ситуацией с инвестициями со стороны, отказываясь играть значимую роль в этом процессе. Во-первых, это хорошо прослеживается в рамках формулируемых целей денежно-кредитной политики. Банк России в своих документах четко указывает, что его денежно-кредитная политика нацелена на поддержание ценовой стабильности, то есть стабильно низкой инфляции. Что же касается инвестиций, то предполагается лишь, что при ценовой стабильности компаниям проще осуществлять финансовое и инвестиционное планирование. Это по сути и есть ожидаемый со стороны ЦБ вклад его денежно-кредитной политики «в решение общей задачи экономической политики на текущем этапе — в ускорение темпов экономического роста на основе увеличения инвестиций» (именно так определяется этот вклад в Основных направлениях единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов, стр. 6).

Но еще интереснее второе обстоятельство. Оно состоит в том, что Банк России не просто действует в соответствии со специфически поставленной целью. Здесь скорее другое — ЦБ очень своеобразно понимает роль своих решений для экономики, что и влечет за собой множество проблем. Вот характерный пример из того же ранее упомянутого документа с основными направлениями ДКП: «Изменение рыночных процентных ставок, которое приводит к увеличению или снижению спроса на новые заемные средства со стороны фирм, отражается также на динамике инвестиционного спроса. В России этот эффект, по оценкам Банка России, имеет меньший количественный эффект по сравнению с влиянием на потребительский спрос. Во многом это связано с преобладающей долей собственных средств при финансировании инвестиций в российской экономике» (см. стр. 97 документа).

Этот маленький фрагмент очень ярко иллюстрирует общую суть денежно-кредитной политики Банка России: с его точки зрения, снижение процентных ставок слабо поможет инвестициям, потому что они осуществляются компаниями в основном за счет собственных средств. Хотя вполне логично задаться другим вопросом: а не является ли то, что инвестиции осуществляются в основном за счет собственных средств, как раз следствием недоступности заемного финансирования, и в том числе по причине высоких процентных ставок и других особенностей политики ЦБ, влияющих на условия кредитования?

Вывод же, который делает Банк России, отражает взятую им на себя пассивную роль во всех экономических процессах, кроме контроля за динамикой цен. Но преследование низких темпов инфляции за счет лишения экономики будущего — вряд ли хорошая стратегия.

Инвестиции за счет собственных средств компаний не способны обеспечить устойчивый экономический рост практически ни при каких условиях. Это прописные истины, которые отражаются в функциях, которые должна выполнять нормальная финансовая система. Во-первых, прибыли отдельных компаний просто не будет достаточно для осуществления необходимых инвестиций в крупные проекты. Во-вторых, даже если у каких-то компаний и появляются крупные объемы средств, то вкладывая все средства в один проект, они бы плохо диверсифицировали свои риски, что подрывало бы их дальнейшую устойчивость. В-третьих, экономический рост во многом зависит от появления и развития новых компаний, у которых нет никакой прибыли, причем зачастую на протяжении нескольких лет. И этот перечень можно продолжать.

То, что происходило и происходит в России, вполне соответствует общей логике и истории экономики: не хватает привлеченных средств — нет и инвестиций, а, соответственно, и роста. Например, в середине 2000-х годов, с 2002 по 2007 год, доля собственных средств предприятий в структуре источников финансирования инвестиций в основной капитал составляла в среднем 43,2%, имея четкую тенденцию к снижению. В это время инвестиции росли в среднем на 13,8% в год, а ВВП — более чем на 7,0% в год, причем по обоим показателям наблюдалась повышательная тенденция. В период же с 2022 по 2022 год мы имеем совершенно обратную ситуацию: доля собственных средств в структуре источников инвестиций растет и в среднем за этот период составила 52,5%, инвестиции же в основной капитал, как уже было отмечено, росли лишь на 0,2%, а ВВП — на 0,8% в год.

При этом ситуация усугубляется: по итогам I квартала 2020 года доля собственных средств среди источников финансирования инвестиций подскочила до 65,1%, что означает, что компании смогли финансировать инвестиции заемными средствами фактически лишь на треть (данные из доклада «Социально-экономическое положение России — 2020 г.», январь-апрель, Инвестиции в нефинансовые активы за I квартал).

В результате мы наблюдаем очень странную ситуацию. С одной стороны, цели по росту инвестиций в основной капитал стали все чаще звучать и в качестве одного из приоритетов национальной экономической политики. Так, в Послании президента Федеральному собранию в 2020 году была поставлена задача к 2024 году довести долю инвестиций в основной капитал до 25% (с текущих 21%), а в Указе «О национальных целях развития Российской Федерации на период до 2030 года» зафиксирована цель реальному росту инвестиций в основной капитал к 2030 году не менее 70% по сравнению с показателем 2020 года. Цели по росту инвестиций в основной капитал фиксируются и в документах правительства. С другой же стороны, проводимые бюджетная и денежно-кредитная политики показывают, что никаких важных шагов в этой области не делается.

Хождение по замкнутому кругу — малоэффективная стратегия действий. Учитывая, что дефицит инвестиций в России можно оценить в триллионы рублей в год (недостающие 5-7% ВВП — это порядка 4,5-6,5 трлн рублей в год в ценах 2022 года), нужны решительные действия в этом направлении, и прежде всего со стороны государства.

Во-первых, государство своим примером должно показать, что инвестировать в России — это хорошо, что оно верит в своих людей и в свою экономику. Если же государство будет и дальше занимать позицию, что хороших возможностей у нас мало, условия не очень хороши, а деньги лучше просто хранить на счетах — вряд ли стоит ожидать, что бизнес начнет разворачивать масштабную активность. А если отечественный бизнес не начнет, то и иностранные инвесторы не пойдут. Обеспечивать рост инвестиций будет некому.

Соответственно, это требует решительного пересмотра базовых установок бюджетной политики. Мы много лет гордимся тем, что российский госдолг — исключительно низкий. Но хорошее в низком уровне госдолга заключается в том, какие возможности он предоставляет. Нет никакого смысла им гордиться, если мы имеющиеся возможности не используем. Недостатка в проектах, направленных, например, на решение насущных проблем в развитии инфраструктуры, у нас нет. Но при этом помимо собственно проектов с государственным финансированием, необходимо и активное предоставление инвестиционных стимулов для бизнеса.

Во-вторых, государство должно обеспечить участникам экономики приемлемые условия привлечения средств для инвестиций, как минимум дающие им возможности, сопоставимые с теми, которые имеют наши конкуренты за рубежом — и по стоимости привлечения средств, и по их срочности. Прежде всего, здесь необходимы меры как денежно-кредитной политики, так и политики по регулированию банковской системы и финансового рынка. Само по себе снижение ключевой ставки мало что дает, если не подкрепляется, с одной стороны, изменением общего подхода к установлению банковских нормативов, а с другой — действиями центрального банка как в рамках системы рефинансирования выданных кредитов и выпущенных облигаций, так и в плане активных действий на рынке, в частности, прямого выкупа облигаций на свой баланс в рамках определенных программ.

В-третьих, необходимы шаги, обеспечивающие рост спроса со стороны населения, поддерживающего инвестиционный процесс. Здесь речь идет прежде всего об ипотечном и автокредитовании на приобретение отечественных автомобилей. При этом ипотека заслуживает особого внимания. Низкие ставки по ипотеке снижают и риски неуплаты со стороны заемщиков, а это значит, что появляется и простор для снижения величины первоначального взноса. При снижении ставки с 9% до 5,5% и размера первоначального взноса с 20% до 10% уровень необходимого ежемесячного дохода заемщика для получения ипотечного кредита снижается на 14%, что означает появление возможности для улучшения жилищных условий дополнительно для нескольких миллионов семей (см. расчет в приложении). Расширение же спроса на ипотеку обеспечит рост спроса на продукцию компаний самого широкого спектра отраслей.

Макроэкономическая стабильность без роста и развития — прямой путь к застою. Сдерживая инвестиции сейчас, мы сами портим наше будущее. Безусловно, какие-то из осуществленных инвестиций окажутся непродуктивными, в каких-то случаях возможны махинации и непроизводительное использование средств. Но если не делать ничего и не сдвинуть инвестиционный процесс с его нынешней мертвой точки, о каком-либо прорывном развитии страны и повышении уровня жизни граждан надолго придется забыть.

Приложение: влияние условий ипотечного кредитования на улучшение жилищных условий граждан

Согласно данным по ипотечному жилищному кредитованию на июнь 2020 года (последние доступные данные), средний размер ипотечного кредита составил 2 371 328 рублей. При первоначальном взносе в 20% и процентной ставке по кредиту 9% годовых на срок 20 лет размер ежемесячного платежа по ипотечному кредиту составит 17068,36 рублей. При первоначальном взносе в 10% и процентной ставке по кредиту 5,5% размер ежемесячного платежа составит 14680,86 рублей. Разница между размерами платежей составляет 14,0%. При соотношении платежей на оплату долговых обязательств и доходов заемщика 50/50 это соответствует снижению требуемого дохода заемщика с 34136,72 рублей до 29361,72 рублей (разница 4775,01 рублей). Согласно данным Росстата, среднедушевые доходы в размере 27000,1-45000,0 рублей в месяц имели в 2022 году 24,6% населения страны. При среднегодовой численности населения в 146,8 млн человек, это составляет 36,1 млн человек. При допущении равномерного распределения доходов внутри этой группы (имеющих доходов от 27000,1 до 45000,0 рублей) снижение требуемого дохода заемщика на 4775,01 рублей обеспечит потенциальную возможность взять кредит дополнительно для 6,5% населения, то есть 9,5 млн человек. При этом более реалистичным будет предположить, что в этой группе населения будет наблюдаться смещение численности населения в сторону нижней границы диапазона. А это означает, что улучшение возможностей по ипотечному кредитованию коснется даже большего количества граждан. Согласно итогам Всероссийской переписи населения, средний размер частного домохозяйства в РФ составляет 2,6 человека. Соответственно, 9,5 млн человек — это 3,7 млн домохозяйств (семей).

Мнение автора может не совпадать с точкой зрения редакции

Инвестиции в условиях геополитической напряженности россии и запада

Друзья,

хотелось бы выразить несколько мыслей на тему инвестиционной стратегии в условиях геополитических рисков между Россией и западом.

1. Мой портфель.

- В настоящий момент мой портфель состоит на 87,5% из российских акций и на 12,5% из денежных и квазиденежных инструментов;

- Не смотря на высокую долю акций, я буду рад падению или флету на рынке, так как это позволит купить мне больше акций по привлекательным ценам, ведь мой портфель с 2022 года по предварительной оценке на 66% будет формироваться за счет зарплатных отчислений и всего лишь на 34% за счет дивидендов, поэтому падение рынка для меня предпочтительнее, а рост нежелателен;

- 55% портфеля занимают энергетические компании, я ожидаю, что недоинвестированность в добычу нефти и газа сохранится в течение 2022 года, что окажет поддержку стоимости энергоресурсов;

- От международной диверсификации отказался совершенно сознательно, с учетом относительно небольшого размера моего портфеля и низкого возврата на вложенный капитал в иностранные активы;

- На текущий момент мне не представляется эффективной международная диверсификация для портфеля менее $1,5 млн, со временем, не исключено, я могу пересмотреть свои ориентиры;

- Альтернативный триггер для начала международной диверсификации — целевое накопление средств с горизонтом от 20 лет, например, как первоначальный капитал при рождении ребенка;

2. Мои риски.

- От риска отдельных эмитентов защищаюсь диверсификацией, на данный момент в моем портфеле 28 эмитентов;

- От валютных рисков защищаюсь эмитентами с международной выручкой, для меня падение рубля повышает мой доход, а укрепление позволяет закупить больше активов за подорожавшие рубли;

- Портфель сильно уязвим перед геополитическими рисками;

- При этом оцениваю, что премия за геополитический риск России больше стоимости риска (потенциальные потери * вероятность риска), напротив, в зарубежных инвестициях, на мой взгляд, геополитические риск сильно недооценен. Это скорее связано с отсутствием альтернатив для действительно крупного капитала (если вам надо разместить, скажем, минимум от $10 трлн (триллионов, если кто не понял), у вас не остается выбора, кроме как сосредоточиться на международных активах с уклоном в активы США, игнорируя отрицательную реальную доходность долговых инструментов и высокие цены на акции и недвижимость), под крупным капиталом я имею в виду совокупность ведущих институциональных инвесторов, вынужденных следовать инвестиционным декларациям, например, пенсионные фонды.

3. Работа с геополитическим риском. На что смотрю.

- Не смотря на информационный шум, по-прежнему основной держатель российского free-float — иностранные инвесторы, которые так же активно принимают участие в совместных с Россией стратегических проектах, например, Роснефть и ВР;

- В геополитике все действуют с учетом своих интересов, доступной для использования силы (военной и экономической) и потенциальным успехом / провалом;

- Исходя из этой парадигмы, если бы запад мог применить оружие против России, уже применил бы как во Вьетнаме, Ираке, Югославии, Иране, Ливии, Сирии. Но не применяет. Не потому что очень добрые, а потому что потенциальный ущерб интересам запада имеет неприемлемо высокий уровень при 0 толерантности к поражениям;

- Исходя из этой же парадигмы, если бы запад мог, уже применил бы супер санкции против России, как это было сделано в отношении Ирана и Северной Кореи, но в настоящий момент в отношении России не применено никаких серьезных санкций, а агрессивная риторика запада звучит от политиков, не принимающих глобальные решения;

- Любое масштабное противостояние требует не только денежных ресурсов, которые при желании страны с резервными валютами могут эмитировать в нужном объеме, но и энергетических ресурсов, которых в настоящий момент дефицит, а в случае конфликта, может стать еще значительно меньше, что приведет к невозможности ведения блокирующего санкционного или военного конфликта между сверх державами.

4. А что, если…

- Но, возможно, я что-то не учел, и если реализуется худший сценарий с серьезными санкциями и следующим за ними разрывом отношений или вооруженным противостоянием, думаю, любой портфель понесет потери, не смотря на диверсификацию, путы, кеш и так далее.

- Кто-то больше (Европа, Россия), кто-то меньше (США, Китай), но значительные потери понесут все, что является крайне нежелательным для влиятельных кругов, поэтому я ожидаю, что большим дядям удастся найти баланс, а я на этом консенсусе планирую заработать.

Налоги инвестора: сколько платить и как сэкономить

По закону прибыль от торговли на бирже — это доход, а значит, с него нужно платить налог на доходы физических лиц (НДФЛ). Обычная ставка — 13%, но она может быть и выше:

НДФЛ платят со всего дохода, полученного от инвестиций, включая:

Доход от продажи ценных бумаг — это чистая прибыль, которую получит инвестор, когда продаст свои бумаги, заплатит все комиссии и деньги поступят на его счёт. Пока он не продал бумаги — этот вид дохода он не получает, налог с суммы на счёте платить не нужно.

НДФЛ рассчитывают в рублях. Если инвестор получил доход в валюте, то полученную прибыль нужно сконвертировать в рубли по актуальному курсу ЦБ на момент фактического расчёта по сделке — через два рабочих дня после того, как она состоится, и с этой суммы нужно заплатить налог.

В большинстве случаев налог с дохода на бирже платит брокер, самому инвестору ничего делать не нужно.

С 2021 года купоны по всем облигациям — ОФЗ, муниципальным и корпоративным — входят в налоговую базу и облагаются налогом. Есть нюансы.

С купонов фондов не платят налог, если фонды не выплачивают инвестору прибыль, а реинвестируют. Фактически инвестор получает прибыль только в момент продажи паёв. Но если фонд платит купоны, то с них брокер удержит налог.

Дивиденды не попадают под налоговые льготы. Это значит, с дивидендов обязательно удержат НДФЛ, даже если инвестор имеет право на налоговый вычет или другие льготы.

Брокер сам посчитает и заплатит налог с дивидендов российских компаний. Если эмитент акций зарегистрирован в другой стране, то инвестору придётся рассчитывать и платить налог самостоятельно.

Узнать, в какой стране зарегистрирована компания, можно по международному идентификационному коду ценной бумаги ISIN (International Securities Identification Number), точнее, по его двум первым символам. Определить ISIN можно на сайте Национального расчётного депозитария — для этого надо ввести название компании-эмитента в соответствующее поле.

Красным подчёркнут ISIN «Лукойла». Первые две буквы — RU — указывают на то, что компания зарегистрирована в России. Источник: isin.ru.

У брокера можно запросить налоговый отчёт — специальный документ, в котором указана вся информация о сделках и налогах. В отчёте содержится промежуточный финансовый результат и налогооблагаемая база в течение календарного года.

В некоторых случаях инвестору приходится самому разбираться с налогами.

Если он получил дивиденды от иностранной компании. В этом случае на счёт поступит сумма за вычетом налога на доходы той страны, в которой зарегистрирована компания. Если его ставка меньше 13%, нужно будет заплатить разницу.

Чтобы узнать сумму полученных дивидендов, нужно запросить у брокера отчёт о выплате доходов по ценным бумагам иностранных эмитентов или форму 1042-S.

Если инвестор купил валюту на бирже, а затем продал по более высокому курсу. В этом случае 13% с разницы также придётся заплатить самостоятельно.

Удобно это делать онлайн — через личный кабинет налогоплательщика. Для этого нужно:

На налогах с инвестиций можно сэкономить несколькими способами. Вот самые популярные.

Подписать форму W-8BEN. Сделать это могут те, кто получает доход от компаний из США. Налоговая ставка на доход по купонам или дивидендам американских ценных бумаг — 30%. Если подписать форму W-8BEN, то можно снизить ставку до 13%: 10% — в пользу США, а еще 3% инвестору придётся самостоятельно заплатить в бюджет РФ.

Исключения: инвестиции в американскую недвижимость через фонды Real Estate Investment Trust (REIT) и в бумаги ограниченных партнёрств — MLP. В этих случаях форма W-8BEN не поможет уменьшить сумму налога — брокер в любом случае удержит 30% от доходов с REIT и 37% — от доходов с MLP. Эти налоги удерживаются в пользу США, в российский бюджет налог платить не нужно.

Завести ИИС и оформить налоговый вычет. Если инвестировать через ИИС, то можно получить от государства налоговый вычет на сумму до 52 000 ₽ в год.

Держать активы несколько лет. Если держать российские ценные бумаги три года или больше и в момент продажи они всё ещё будут обращаться на рынке, то можно воспользоваться льготой на долгосрочное владение. Платить НДФЛ от прибыли с продажи этих бумаг в пределах максимального размера льготы — 3 миллионов ₽ в год — не придётся. Если вложить деньги в инструменты рынка инноваций (РИИ) и держать ценные бумаги более года, платить НДФЛ тоже не нужно.

Учесть убытки прошлых лет. Если инвестор последние 10 лет терпел убытки на бирже, их можно учесть, чтобы уменьшить налоговую базу в текущем году. Для этого надо запросить у брокера финансовый отчёт за убыточный год, а также справку об убытках. Эти документы нужно подать в ФНС России вместе с налоговой декларацией за тот год, в котором получен доход.

- Налог надо платить с дохода от продажи ценных бумаг и валюты, с купонов и дивидендов.

- Резиденты платят НДФЛ по ставке 13%, нерезиденты — 30%.

- Обычно налог удерживает брокер — чтобы узнать, какую сумму он уплатил, нужно запросить у него налоговый отчёт. Те, кто получает дивиденды от иностранных компаний или покупает и продаёт валюту, платят налог самостоятельно, заполняя декларацию 3-НДФЛ.

- Сэкономить на налогах можно с помощью индивидуального инвестиционного счёта (ИИС), долгосрочного владения ценными бумагами и переноса на будущие периоды убытков прошлых лет от операций на бирже. Те, кто инвестирует в американский рынок, могут снизить ставку налога, заполнив форму W-8BEN.

Порядок признания доходов при усн

При УСН доходы признаются (ст. 346.17 НК РФ) на момент:

- получения оплаты от покупателя на расчетный счет или в кассу;

См. также «Какой датой признавать доход комитенту на УСН?».

- поступления (безвозмездного или в качестве оплаты) имущества (или прав на него), работ, услуг;

- получения авансов в счет последующей передачи товара;

- оплаты векселем;

- оплаты чеком;

- оплаты через электронные платежные системы.

День поступления денег является датой для учета поступившего дохода. Причем не важно, произведена отгрузка товара, выполнена работа или нет. Поступлением может быть оплата и задолженности, и аванса.

Доходом также признается взаимозачет задолженностей организаций между собой на сумму погашенного обязательства (письмо Минфина от 23.09.2022 № 03-11-06/2/39230).

При оплате товара векселем дата получения дохода будет зависеть от способа его реализации. При сдаче векселя на оплату в банк поступление денег на расчетный счет фирмы будет считаться днем получения дохода.

Векселем можно также рассчитаться с другим поставщиком. При этом в векселе заполняется передаточная подпись (индоссамент), т е. право на вексель переходит к другому лицу. Дата передачи векселя будет днем получения по нему дохода (см. письмо Минфина РФ от 20.02.2022 № 03-11-06/2/9917).

Если же организация на УСН получила от покупателя чек в счет оплаты, она может засчитать доход по нему при выполнении следующих условий:

- зачисление денег на счет продавца при сдаче чека в банк;

- получение наличных по чеку;

- передача чека третьему лицу.

Датой получения дохода по чеку будет день поступления денег на расчетный счет или в кассу. При передаче чека по акту третьему лицу днем зачисления дохода будет дата оформленного акта передачи.

При проведении оплаты через электронные платежные системы (п. 10 ст. 7 закона «О национальной платежной системе» от 27.06.2022 № 161-ФЗ) датой платежа считается одновременное выполнение действий оператора системы:

- принятие электронных денежных средств у клиента;

- уменьшение остатков на его счете;

- увеличение их на счете получателя на эту же сумму.

Подтверждающим документом при этом является выписка или сообщение оператора платежной системы.

Рассмотрим способ оплаты через банкоматы. Если управляющая жилищная компания (УЖК) на УСН производит сбор платы за коммунальные услуги, то оплата за них может производиться через банкоматы. В этом случае УЖК заключает договор с платежным агентом о приеме платежей и последующем их зачислении на расчетный счет УЖК за вознаграждение.

Датой получения доходов УЖК будет день поступления денег от физического лица платежному агенту (п. 3 ст. 3 закона «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» от 03.06.2009 № 103-ФЗ,). Определить эту дату возможно на основе составленного платежным агентом реестра платежей.

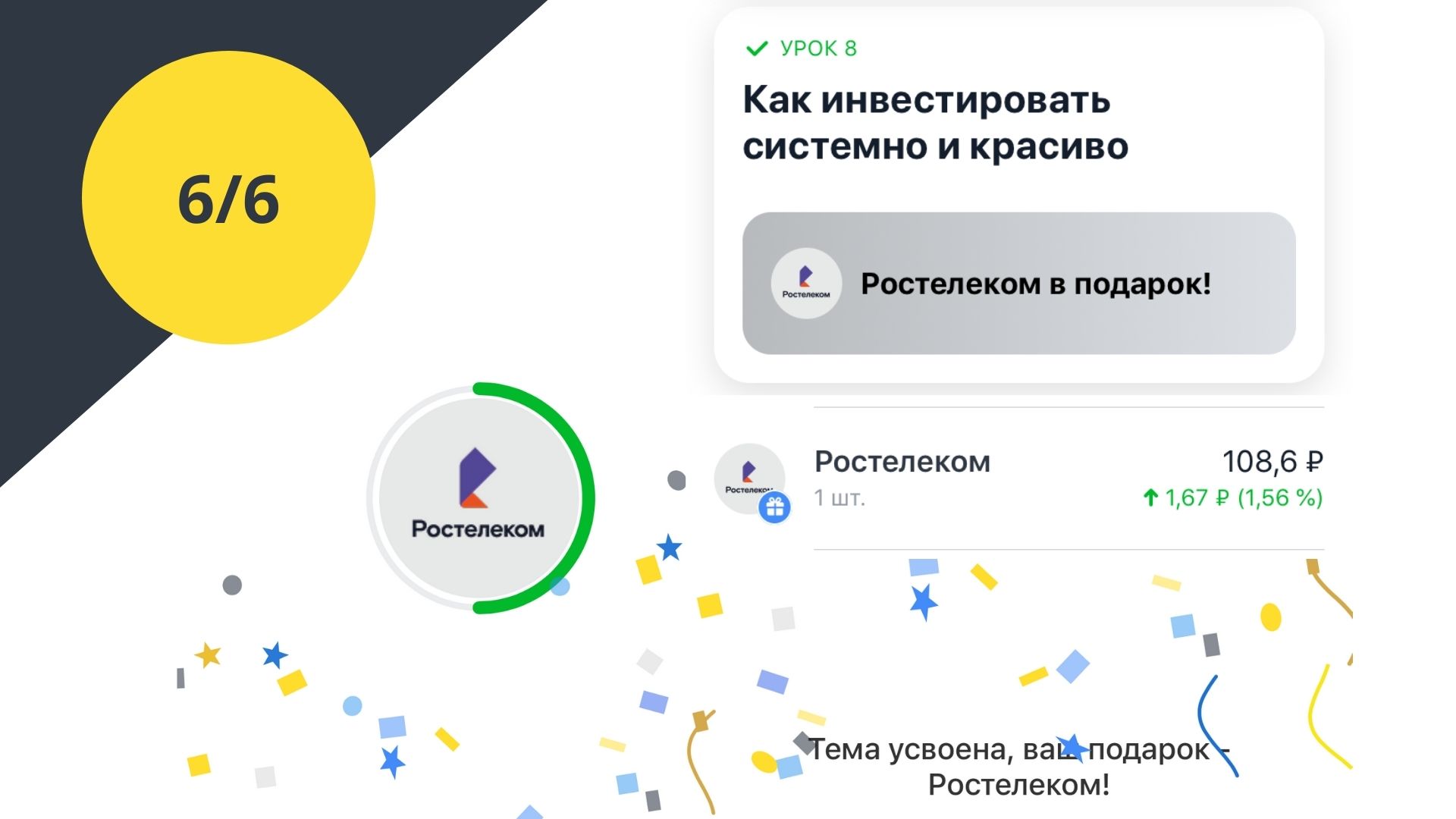

Тинькофф инвестиции урок 8 | правильные ответы на тест. обучение

Акции в подарок! от Тинькофф Инвестиции

Ответы на предыдущие уроки: ⇒ 1, ⇒ 2, ⇒ 3, ⇒ 4, ⇒ 5, ⇒ 6, ⇒ 7

Это последний урок курса, а далее экзамен. Готовы? Тогда начинаем!

Урок 8. Как инвестировать системно и красиво

Чему нас учат в новом уроке? Дают важные советы о том, как инвестировать правильно. Минимум времени, максимум дохода! Углубляемся в познание об инвистиционных доходах. Немного о личных финансах. Как работает сложный процент?

— Легко! Чтобы пройти тест на 100% процентов, мы приготовили для вас правильные ответы. Смотрите и проходите тест вместе с нами!

► Разбираем тест после урока №8. Ответы на вопросы:

Вопрос 1/6. У Антона есть кредит под 19% годовых, но он хочет инвестировать. Что вы ему посоветуете?

Что ответить: Сначала погасить кредит

Вопрос 2/6. Алёна хочет накопить на отпуск, деньги понадобятся через полгода. Что посоветуете?

Что ответить: Не держать деньги на бирже. А подобрать надёжные облигации с погашением через полгода

Вопрос 3/6. Игорь накопил подушку безопасности и думает, где её лучше хранить. Какие у вас мысли на этот счёт?

Что ответить: Использовать вклады с возможностью снятия. Накопительные счета и карты с процентом на остаток.

Вопрос 4/6. Что нужно обязательно включить в инвестиционный план?

Что ответить: Все варианты верны. Выбираем:

Вопрос 5/6. Доходность инвестиций Игоря — 15% процентов годовых. В январе каждого года он инвестирует 100 тысяч рублей. Доход он реинвестирует. Сколько примерно денег будет на счёте Игоря через 3 года таких инвестиций, если доходность не изменится?

Что ответить: 399 тысяч рублей

Вопрос 6/6. Как часто обычному инвестору стоит следить за инвестиционным портфелем и совершать сделки?

Что ответить: Раз в месяц

⇒ За прохождение 8-го теста я получил Акцию «Ростелеком»

Ответили на тест? Сложным ли был 8-ой урок? Какие акции дали вам и сколько? Поделитесь в комментариях

Регистрируйтесь на ► Бесплатные уроки Тинькофф Инвестиции

Далее: Лайк, Репост себе в закладки. У нас вы найдёте все правильные ответы и другие интересные статьи

Учёт доходов при целевом финансировании

Подп. 14 п. 1 ст. 251 и подп. 1 п. 1.1 ст. 346.15 НК РФ устанавливают, что к средствам целевого финансирования относится имущество, которое получено и использовано по назначению, определённому источником целевого финансирования или ФЗ. К ним относятся:

- средства от дольщиков либо инвесторов, которые аккумулированы на счетах компании-застройщика

- средства ТСЖ и ЖСК от собственников жилья

- гранты

На УСН в доходы не включаются целевое финансирование и целевые поступления НКО для содержания и ведения уставной деятельности, если:

- средств использованы по целевому назначению

- учёта доходов и расходов в рамках целевых поступлений ведётся раздельно

Целевое финансирование придётся включить в доходы, если:

Если бюджетные средства использованы не по целевому назначению, их не нужно включать в доходы. Они будут изъяты по правилам, предусмотренным п. 3 ст. 306.4 БК РФ и п. 14 ст. 250 НК РФ.

Следует отметить, что средства целевого финансирования нужно отражать в 3 разделеналоговой декларации по УСН, так как налогоплательщик на УСН с объектом «доходы» обязан вести учёт расходов целевых денежных средств.

Поскольку в гл. 26.2 НК РФ порядок ведения раздельного учёта полученных и израсходованных целевых средств не конкретизирован, налогоплательщики должны самостоятельно разработать формы регистров и утвердить их для целей налогообложения (Письмо Минфина РФ от 13.03.2006 № 03-11-04/2/59).

Регистры могут содержать показатели, необходимые для анализа их целевого использования, а также идентификации поступлений.

Образец регистра:

- Дата поступления средств.

- Дата их использования, например:

- Название операции.

- Первичный документ.

- Сумма.

- Назначение целевых средств.

Последние разъяснения по учёту в доходах средств целевого финансироваия отражены в письмах Минфина РФ от 11.03.2020 № 03-03-06/1/18166, от 30.04.2021 № 03-03-06/3/33900, от 26.02.2021 № 03-11-10/13452.

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")