Дэвид свенсен: любимая работа стоимостью 23,9 миллиарда долларов — киберпедия

Глава инвестиционного фонда Йельского университета и автор книги «Нешаблонный успех: Фундаментальный подход к вопросу личных инвестиций» («Unconventional Success: A Fundamental Approach to Personal Investment»)

Дэвид Свенсен, пожалуй, самый известный инвестор, о котором вы никогда не слышали. Его называют Уорреном Баффетом институциональных инвестиций. За время, в течение которого он отвечает за инвестиционную деятельность в Йельском университете, его фонд вырос с 1 до 23,9 миллиарда долларов, а инвестиции приносили в среднем 13,9 процента годовых. Таких результатов не добивались даже многие крупные хедж‑фонды, которые вот уже 27 лет безуспешно пытаются переманить его к себе.

При первой же встрече со Свенсеном сразу становится заметно, что он занимается этим делом не ради денег. Его главными мотивами являются любовь к игре и чувство служения великому университету. Это нетрудно доказать: в частном секторе он зарабатывал бы намного больше, чем сейчас.

Свенсен по натуре изобретатель и ниспровергатель основ. Свою так называемую йельскую модель инвестирования, которая является одной из версий современной портфельной теории, он разработал совместно с коллегой и бывшим учеником Дином Такахаси. Идея заключается в том, что портфель делится на 5–6 приблизительно равных частей, и в каждую из них инвестируются разные категории активов. Йельская модель представляет собой долгосрочную стратегию, в основе которой лежит широкая диверсификация. При этом основной упор делается на акции, а не на облигации или сырьевые активы, дающие более низкий доход. Позиция Свенсена по вопросу ликвидности также считается революционной. Он не стремится к приобретению ликвидных активов, объясняя это тем, что они не столь доходны и потраченные на них деньги можно было бы вложить более эффективно.

Прежде чем стать звездой в сфере институционального инвестирования, Свенсен работал на Уолл‑стрит в банке «Salomon Brothers». Многие приписывают ему организацию первого в мире валютного свопа, которым стала сделка между компанией IBM и Всемирным банком, приведшая фактически к возникновению рынка свопов на отказ от кредитных обязательств, на котором сегодня обращается свыше триллиона долларов (но не пытайтесь обвинить в этом Свенсена!).

Я имел честь беседовать с Дэвидом в его офисе в Йельском университете, но прежде, чем я вошел под овеянные славой своды этого знаменитого учебного заведения, мне пришлось, словно студенту, испытать на себе, что такое последняя ночь перед экзаменом. Я не хотел явиться неподготовленным, поэтому перед встречей проштудировал 400 страниц «Нешаблонного успеха» – этого манифеста личных инвестиций и диверсификации. Далее следует отредактированная и сильно сокращенная версия нашего почти четырехчасового интервью.

ТР: – Вы работаете в одном из крупнейших учебных заведений страны, но при этом глубоко интересуетесь проблемами индивидуальных инвесторов и сочувствуете им. Расскажите мне об этом.

ДС: – Я по натуре оптимист, но, когда сталкиваюсь с миром, в котором приходится жить индивидуальным инвесторам, мне становится не по себе.

ТР: – Почему?

ДС: – Главным образом потому, что у частных лиц нет права выбора, так как взаимные фонды ориентируются только на прибыль. Поймите меня правильно: я капиталист и тоже мыслю категориями прибыли. Однако существует фундаментальный конфликт между нацеленностью на прибыль и ответственностью. Чем выше доход брокера, оказывающего финансовые услуги, тем меньше получает инвестор.

ТР: – Если уж говорить об ответственности брокера, то большинство инвесторов даже не понимают, о чем идет речь. А на самом деле это означает, что интересы инвестора должны быть превыше его личных интересов.

ДС: – Проблема в том, что менеджеры взаимных фондов зарабатывают большие деньги на том, что привлекают огромные средства и взимают с клиентов комиссию. А комиссионные проценты прямо противоречат главной цели инвестирования – получению высокой прибыли. Раз за разом алчность фондов побеждает, а инвестор теряет деньги. Существует только две организации, которым этот конфликт несвойствен, – «Vanguard» и TIAA‑CREF. Обе они работают на некоммерческой основе и поэтому ставят на первый план интересы клиентов. У них также сильные консультанты, а ответственность независимых консультантов на порядок выше, чем у брокеров.

ТР: – Помимо всего прочего, взаимные фонды со всей очевидностью не дотягивают до показателей рынка. Я читал, что с 1984 по 1998 год лишь 4 процента фондов (управлявшие активами свыше 100 миллионов долларов) сумели превзойти по результатам «Vanguard 500». Причем каждый год это были разные 4 процента. Другими словами, 96 процентов всех взаимных фондов не способны победить рынок.

ДС: – И эта статистика – только верхушка айсберга. Реальность выглядит еще хуже. Глядя на прошлые результаты, вы анализируете только те фонды, которые существуют в настоящее время.

ТР: – Те, что сумели выжить?

ДС: – Совершенно верно. В статистике отражены только выжившие. За последние 10 лет сотни взаимных фондов пропали со сцены ввиду плохой работы. И они не просто исчезли, а вошли в результате слияний в состав других фондов, демонстрирующих лучшие результаты.

ТР: – Таким образом, 96 процентов нельзя считать окончательной цифрой?

ДС: – Все еще хуже.

ТР: – Ничего себе!

ДС: – Есть еще одна причина, по которой реальность выглядит хуже, чем приводимая вами статистика. Это поведенческие ошибки индивидуальных инвесторов. В погоне за прибылями люди обычно покупают паи фондов, демонстрирующих высокие показатели. Но, когда результаты снижаются, паи продаются. Получается ситуация, когда купили дорого, а продали дешево. Таким способом не заработаешь.

ТР: – К чему же в действительности приводит погоня за прибылью?

ДС: – Здесь очень велика роль маркетинга. Никто не хочет признаваться в том, что у него на руках куча паев фондов, отмеченных одной или двумя звездами. Все хотят иметь паи четырех– или пятизвездочных фондов и хвастать ими перед коллегами.

ТР: – Разумеется.

ДС: – Но четыре или пять звезд, присвоенных фонду, говорят лишь о том, что он хорошо работал в прошлом. Это не дает никаких гарантий хороших результатов в будущем. Если вы будете систематически покупать паи фондов, которые работали успешно, и продавать те, которые работали плохо, то в конечном итоге потратите больше, чем заработаете. Таким образом, к статистике, свидетельствующей о том, что более 90 процентов фондов не дотягивают до показателей рынка, необходимо приплюсовать ошибки инвесторов, и получится, что истинные результаты еще ниже.

ТР: – Значит, погоня за успешными фондами – это гарантированный путь к снижению дохода или потере денег?

ДС: – Факторы, которые случайным образом способствовали хорошим результатам того или иного фонда, могут измениться и привести к неудаче. Это явление называется регрессией. Его суть в том, что все показатели стремятся к средней величине.

ТР: – Хорошо. Но что тогда делать инвесторам?

ДС: – Существует лишь три инструмента увеличения дохода. Первый – это распределение активов. Какие активы вы намерены поместить в свой портфель? И в какой пропорции? Второй инструмент – тайминг. Вы пытаетесь угадать, какие категории активов в краткосрочной перспективе будут давать бо льший доход, чем другие.

ТР: – То есть надо решить, на что делать ставку – на облигации, акции или недвижимость?

ДС: – Да. Это попытка угадать, как поведет себя рынок в ближайшее время. А третий инструмент – это обеспечение безопасности. По сути, все сводится к тому, какой должна быть пропорция акций и облигаций в вашем портфеле. Вот и все. У нас есть только три инструмента, и самым главным из них является (как вы уже, должно быть, поняли) распределение активов.

ТР: – Я читал об этом в вашей книге, и данная тема меня очень заинтересовала.

ДС: – Я всегда внушаю своим студентам в Йеле, что на самом деле от распределения активов зависит более 100 процентов успеха в инвестировании! Как такое может быть? Дело в том, что тайминг не обходится вам бесплатно. Каждый раз, когда вы покупаете или продаете активы, вам приходится платить брокеру, а это снижает общий процент доходности. То же самое можно сказать и об обеспечении безопасности.

ТР: – Это значит, что мы возвращаемся к индекс‑фондам и их пассивному подходу к инвестированию.

ДС: – Правильно. Менеджеры фондов с активным управлением берут с вас высокую комиссию, обещая, что смогут победить рынок, хотя мы видим, что в большинстве случае эти ожидания не оправдываются. Но можно избрать пассивный подход и приобрести долю во всем рынке в целом. А накладные расходы при этом очень и очень низки.

ТР: – Насколько низки?

ДС: – Менее 20 базисных пунктов. Вы можете приобрести такой пай в фонде «Vanguard». Если вы разместите свои деньги в дешевом индекс‑фонде с пассивным управлением, то окажетесь в победителях.

ТР: – Таким образом, вы избавляетесь от комиссий и не пытаетесь одолеть рынок.

ДС: – Кроме того, у вас появляется еще одно преимущество – более низкие налоги. Это очень важно. Одна из самых серьезных проблем во взаимных фондах (а их там и без того немало) заключается в том, что почти все менеджеры ведут себя так, словно налоги не имеют никакого значения. Но это ошибка. Они имеют колоссальное значение.

ТР: – Существует ли какая‑то статья расходов, которая по размерам превышает налоги?

ДС: – Нет. И это лишний раз говорит о том, как важно использовать любые доступные налоговые льготы. Вы должны по максимуму вкладывать деньги в программу 401(k) (или 403(b), если работаете на некоммерческой основе) и хвататься за любую возможность отсрочки налогов при инвестировании.

ТР: – Как эффективнее всего распределить активы в портфеле?

ДС: – Любой человек, знакомый с азами экономики, слышал, что бесплатных обедов не бывает. Однако Гарри Марковиц, которого называют отцом современной портфельной теории, утверждает, что «диверсификация – это бесплатный обед».

ТР: – Почему?

ДС: – Потому, что при равном уровне доходности диверсификация позволяет снизить риск, а при равном уровне риска – получить более высокий доход. Вот и получается бесплатный обед. Диверсификация улучшает качество портфеля.

ТР: – Какой должна быть минимальная диверсификация?

ДС: – Существует два уровня диверсификации. Один связан с обеспечением безопасности. Если вы решили воспользоваться услугами индекс‑фонда, то это максимально возможная диверсификация, поскольку вы владеете долей всего рынка. В этом и заключается вся прелесть индекс‑фонда, которую Джек Богл подарил американским инвесторам. Он дал им возможность за небольшие деньги приобрести весь рынок. Но если говорить о распределении активов, то диверсификация заключается в том, чтобы вкладывать деньги в разные типы активов. Наибольшее значение имеют шесть из них: акции американских компаний, облигации Казначейства США, казначейские облигации, защищенные от инфляции (TIPS), акции развитых зарубежных стран, акции компаний на развивающихся рынках и инвестиционные фонды недвижимости (REIT).

ТР: – Почему вы выделяете именно эти активы и как они распределяются в вашем портфеле?

ДС: – Основу долгосрочного портфеля должны составлять акции. Они являются более рискованным активом, чем облигации, но приносят больший доход, если мир будет развиваться так, как ожидается. Разумеется, день на день и даже год на год не приходится, но если период достаточно продолжительный, то акции выгоднее. У меня в книге есть гипотетический инвестор, и у него в портфеле акции (или схожие по свойствам активы) составляют 70 процентов, а активы, дающие фиксированный доход, – 30 процентов.

ТР: – Давайте начнем с акций, которые составляют 70 процентов портфеля. Одно из ваших правил диверсификации гласит, что ни один вид активов не должен превышать 30 процентов. Это так?

ДС: – Да.

ТР: – И во что же вы вкладываете первые 30 процентов?

ДС: – В американские акции. Я хочу, чтобы вы поняли одну важную вещь: не следует недооценивать экономику США. Она очень мощная. Как бы политики ни старались развалить ее, под ней находится прочный фундамент.

ТР: – Именно поэтому вы делаете такой упор на корзину роста, составляющую 70 процентов. Причем речь идет об экономике не только США, но и всего мира.

ДС: – Далее я, пожалуй, вложу 10 процентов в рынки развивающихся стран, 15 – в компании развитых зарубежных стран и 15 – в инвестиционные фонды недвижимости.

ТР: – Теперь перейдем к активам с фиксированной доходностью, которые занимают 30 процентов.

ДС: – Здесь я все вкладываю в казначейские долговые обязательства. Одну половину составляют традиционные облигации, а другую – облигации, защищенные от инфляции. Если вы купите только обычные облигации, то при росте инфляции понесете потери.

ТР: – Многие люди этого не понимают.

ДС: – Помню, в самом начале своей деятельности на Уолл‑стрит я шел на встречу к своему первому клиенту и всю дорогу шепотом повторял: «Ставки растут – цены снижаются». Мне ни в коем случае нельзя было это перепутать, потому что в противном случае я оказался бы в идиотском положении.

ТР: – Могут ли индивидуальные инвесторы заработать деньги на бирже в наши дни?

ДС: – В этом‑то и заключается преимущество долгосрочной стратегии «купи и держи». Но необходима диверсификация. Я не настолько умен, чтобы предсказать, в какую сторону двинется рынок. В конце 90‑х годов люди говорили: «Зачем забивать себе голову какой‑то диверсификацией? Нужно всего лишь придерживаться индекса S&P 500». Именно так они и поступали, то есть ориентировались на самый лучший актив, которым в то время была недвижимость. Все остальное они считали пустой тратой времени. И так было не только в Америке. Если бы вы в начале 90‑х годов были японским инвестором, то к концу 90‑х тоже оказались бы на мели. Вы никогда не получите доход, который был бы сравним с показателями лучшей на данный момент категории активов, и никогда не будете знать, как поведет себя эта категория в дальнейшем.

ТР: – Что вы порекомендуете беби‑бумерам, которым в ближайшее время предстоит выход на пенсию?

ДС: – К сожалению, большинство из них понятия не имеет о том, сколько денег необходимо скопить, чтобы обеспечить себе жизнь в старости. Меня очень беспокоит ситуация, когда человек, глядя на свой счет 401(k), говорит: «У меня пятьдесят или сто тысяч долларов. Это же куча денег». Но если говорить о финансировании жизни на пенсии, это не так уж и много.

ТР: – Очень многие просто не могут позволить себе бросить работу и уйти на пенсию.

ДС: – Единственный путь для них – это финансовое образование. Я с восхищением наблюдаю, как вы стараетесь дать людям знания, необходимые для принятия разумных решений.

ТР: – Я слышал, что у вас были серьезные проблемы со здоровьем. Что вы намерены делать дальше?

ДС: – Примерно год назад мне поставили онкологический диагноз. Я не стал составлять список дел, которые необходимо завершить до смерти, не бросил работу и не отправился путешествовать по миру. Я просто продолжил делать то, что в моих силах, чтобы помочь университету. Я хочу управлять инвестиционным портфелем Йеля, пока хватит сил. Именно этим я и занимаюсь. Я люблю свою работу.

ТР: – Похвальная позиция.

ДС: – Йельский университет – один из самых знаменитых в мире. Если я смогу сделать его еще сильнее и лучше, то буду считать, что прожил свою жизнь не зря.

ТР: – Спасибо, Дэвид. Это была замечательная беседа. Я чувствую себя так, словно прослушал курс по формированию портфеля в Йельском университете.

ДС: – Считайте, что так и есть.

Глава 6.3

§

Создатель идеи индекс‑фонда, учредитель и бывший глава «Vanguard Group»

Если вы не читали книг Джека Богла и не слышали его глубоких комментариев по телевизору, то можете считать, что прошли мимо одного из американских сокровищ. Журнал «Fortune» называет Богла одним из четырех столпов инвестирования ХХ века. По изобретательности его сравнивают с Бенджамином Франклином. Некоторые говорят, что он сделал для индивидуальных инвесторов больше, чем кто‑либо другой за всю историю бизнеса.

Как ему это удалось? Когда в 1974 году Джек Богл основал «Vanguard Group», индекс был всего лишь академическим понятием. Но Богл был готов доказать, что дешевый инвестиционный фонд с низкими накладными расходами, отражающий движение всего рынка в целом, способен год за годом переигрывать большинство фондов с активным менеджментом. Почему? Потому, что его инвесторы в своей совокупности не стараются победить рынок, а сами являются рынком . Это было ниспровержением основ! Поначалу над индекс‑фондами посмеивались как над «глупой причудой Богла», а один из конкурентов даже назвал эту идею антиамериканской.

Но Богл не обращал внимания на критиков и продолжал развивать «Vanguard», пока тот не превратился в крупнейший инвестиционный фонд мира, в управлении которого находятся активы в размере 2,86 триллиона долларов. Насколько велика эта сумма? Если бы «Vanguard» был государством, то мог бы сравниться по своей экономической мощи с Великобританией. Сегодня, по данным агентства «Morningstar», американские индекс‑фонды составляют более одной трети всех инвестиционных фондов.

Джек Богл родился в Нью‑Джерси в 1929 году, в самом начале Великой депрессии. Его семья не относилась к числу богатых, но Богл был достаточно умен, чтобы получить стипендию для обучения в Принстонском университете, где подрабатывал в студенческой столовой. Свою дипломную работу по экономике Джек посвятил взаимным фондам, и это определило его дальнейшую карьеру. Он до сих пор помнит, как во время летней практики на бирже один из коллег сказал ему: «Богл, сейчас я поведаю тебе главный биржевой секрет: здесь никто ничего не знает».

Закончив университет с отличием, он в 1951 году устроился работать в компанию «Wellington Management» в Филадельфии, где дорос до президента. Но в лихие 60‑е годы произошло слияние его компании с группой, специализировавшейся на управлении активами. Богл сказал мне: «Это было самой большой ошибкой в моей жизни». Новые партнеры довели инвестиционные фонды до ручки, а затем использовали свой перевес в совете директоров, чтобы уволить Богла.

Как же он поступил? Вместо того чтобы сдаться, Богл обратил свое поражение в величайшую победу, изменившую облик рынка инвестиций. Ввиду особенностей юридической структуры компании Богл по‑прежнему возглавлял инвестиционные фонды «Wellington», которые были отделены от управляющей фирмы и имели несколько иной состав совета директоров. Но, оставаясь председателем правления фондов, он не имел возможности управлять их активами. «Как же управлять фондами, не имея возможности распоряжаться деньгами? – рассказывал он мне. – Видимо, вы уже сами догадались: основать фонд, не требующий активного менеджмента. Мы назвали его индекс‑фондом, и он получил имя “Vanguard”. Поначалу все сочли это шуткой». Вы только представьте себе: если бы Джек Богл не допустил ошибку, он не основал бы «Vanguard» и многие миллионы частных инвесторов никогда не получили бы шанса избавиться от комиссий и других поборов, по‑прежнему теряя миллиарды долларов.

Я встретился с живой легендой в штаб‑квартире «Vanguard» в Малверне, штат Пенсильвания. Мы устроились в его кабинете, наблюдая в окно, как с Восточного побережья надвигается снежная буря. Богл по‑прежнему каждый день ходит на работу в исследовательский центр «Vanguard», который он возглавил, уйдя в 2000 году с поста председателя правления компании. При встрече Джек сжал мою руку так крепко, как будто был вдвое моложе. Возможно, это объясняется тем, что в 1996 году он перенес операцию по пересадке сердца, которая вдохнула в него новую жизнь и дала возможность продолжать, говоря его словами, «крестовый поход за права инвесторов».

Ниже следует отредактированная и сокращенная версия нашей четырехчасовой беседы.

ТР: – Скажите, Джек, откуда вы берете силы для продолжения работы?

ДБ: – Сколько себя помню, я постоянно был чем‑то занят. Уже в девять лет я разносил газеты в своем квартале. Мне всегда нравилось работать. По натуре я в некоторой степени интроверт, а когда ты занят какими‑то делами, времени на пустую болтовню не остается. Кроме того, во мне силен дух соперничества. Я всегда настроен на борьбу, даже если в ней нет особой необходимости.

ТР: – Вы начали свою карьеру в традиционном взаимном инвестиционном фонде?

ДБ: – Тогда я был молод и недостаточно умен, чтобы усвоить исторический урок и поступить в соответствии с ним. Я считал, что можно найти хорошего инвестиционного менеджера, который постоянно будет добиваться хороших результатов. Но на самом деле таких не бывает. Успехи сменяются неудачами.

ТР: – Почему так получается?

ДБ: – В инвестировании огромная доля успеха приходится не на знания и умения, а на везение. Я сказал бы, что на 95 процентов удачи приходится 5 процентов умения. А может быть, я ошибаюсь, и это соотношение составляет 98:2.

ТР: – Не в обиду будь сказано активным менеджерам!

ДБ: – Судите сами: если вы посадите 1024 человека и предложите им подбрасывать монетки, то среди них обязательно найдется один, который выбросит монетку одной и той же стороной 10 раз подряд. Что вы ему скажете? «Тебе повезло». Правильно? А в инвестиционном бизнесе ему говорят: «Ты гений!» (Смеется.) Вы можете вместо людей взять горилл, и результат будет тот же самый!

ТР: – Что вы имеете в виду, когда говорите, что существует большая разница между умным человеком и хорошим инвестором?

ДБ: – Ну, во‑первых, начнем с того, что инвесторы – это усредненная масса. Все очень просто. И большинство индивидуальных инвесторов платят слишком высокую цену за то, чтобы быть середнячками.

ТР: – Как это?

ДБ: – Активный менеджмент в обычном фонде обходится им в целом примерно в 2 процента (включая 1,2 процента общих затрат, трансакционные затраты, плату за снятие средств со счета, трейдинговые расходы). Таким образом, если рынок поднялся на 7 процентов, они получат только 5 процентов. В индекс‑фонде все затраты составляют только 0,05 процента, и на долю клиента в этом случае придется 6,95 процента. При доходности 6,95 процента годовых вложенный доллар превратится в 30 за 50 лет. А вот при 5 процентах вы за тот же срок получите не 30, а 10 долларов. Что это значит? То, что вы вкладываете 100 процентов средств, берете на себя 100 процентов риска, а получаете только 30 процентов дохода. Вот что происходит на протяжении достаточно долгого периода времени. Но люди этого не понимают, хотя стоило бы задуматься.

ТР: – Они не видят аккумулирующего эффекта затрат.

ДБ: – Людям пора уже понимать, для чего они покупают акции. Акции дают доход в виде дивидендов и в виде роста курсовой стоимости. В долгосрочной перспективе половина дохода на фондовом рынке приходится на дивиденды. Вот отсюда и проистекают все издержки фонда. Задумайтесь на минутку, Тони: в среднем дивиденды составляют 2 процента стоимости акций, но у фонда собственные затраты доходят до 1,2 процента. Он вычитает их из дивидендов. Таким образом, клиент получает только 0,8 процента. Менеджер берет больше половины ваших дивидендов, чтобы заплатить себе! На собственные расходы уходит 60 процентов дивидендов, а иногда даже больше. Теперь вы понимаете, почему я для этой отрасли словно бельмо на глазу?

ТР: – И все же 100 миллионов людей по‑прежнему вкладывают деньги в фонды с активным менеджментом. Почему?

ДБ: – Нельзя недооценивать значение маркетинга. Анализ, проведенный в 2000 году, показал, что фонды, рекламировавшие свою деятельность в журнале «Money», заявляли о среднегодовой доходности в размере 41 процента. Многих из них, а может, и большинства, уже не существует. Инвесторы ожидают, что успешный менеджер будет и впредь достигать высоких результатов, но такого не может быть и никогда не будет.

ТР:‑«Vanguard» осуществляет свою деятельность только в интересах клиентов, которые фактически являются его совладельцами. Вы поддерживаете этический стандарт независимых консультантов?

ДБ: – Не просто поддерживаю, но и настаиваю на нем. Институт инвестиционных компаний (лоббирующая организация взаимных фондов) говорит: «Нам не нужен федеральный стандарт консультантов. Мы сами являемся этим стандартом». Хорошо, но тогда, во‑первых, почему они возражают против стандарта? Это интересный вопрос. А во‑вторых, они не понимают, в чем суть конфликта интересов. У менеджера публичной компании, например инвестиционной компании «BlackRock», две обязанности: обеспечить максимальный доход своим клиентам; заработать как можно больше денег для акционеров своей компании, которые являются ее совладельцами. В результате глава «BlackRock» Лоуренс Финк оказывается перед дилеммой: чтобы повысить доходы клиентов, он должен снизить комиссионные, но, чтобы обеспечить хороший доход акционерам, комиссионные необходимо повысить. Как следствие, он пытается делать то и другое, а компания тем временем зарабатывает больше, чем когда‑либо.

ТР: – Парадокс.

ДБ: – И мы после этого говорим, что живем в великой стране.

ТР: – Какие сложности, по‑вашему, ожидают нас в ближайшие 10 лет?

ДБ: – Я вижу, что корпоративная Америка продолжает расти и развиваться. Не забывайте, что фондовый рынок – это производное от экономики. Он лишь отражает ценности, создаваемые нашими корпорациями. Они зарабатывают и будут продолжать зарабатывать деньги. Возможно, доходы несколько сократились, но компании растут и становятся более эффективными. Этот рост будет продолжаться, хотя, возможно, и не такими темпами, к которым мы привыкли.

ТР: – Почему, на ваш взгляд, снижается уровень потребления: по демографическим причинам или потому, что мы набрали слишком много долгов?

ДБ: – Нам необходимо снижать уровень задолженности. В стране накопилось слишком много долгов. В корпоративном секторе это не так заметно. Финансовые балансы компаний не внушают большого опасения. Но государственная задолженность на федеральном уровне и на уровне штатов чрезмерно велика. И с этим надо что‑то делать.

Одна из самых больших проблем и серьезный фактор риска состоит в том, что Федеральный резерв в настоящее время создал запасы в размере примерно 4 триллионов долларов. Это на 3 триллиона больше, чем обычно, и накоплены они на протяжении последних 5–6 лет. Этот узел надо как‑то развязать. Пока никто не знает как, но всем понятно, что рано или поздно это необходимо будет сделать.

ТР: – Надо ли нам тревожиться по поводу очередного финансового кризиса?

ДБ: – Если вы хотите мыслить не как рядовой инвестор, а пытаетесь увидеть общую картину, нельзя забывать об истории. Не думайте, что она не повторится. Марк Твен говорил: «История не повторяется, она рифмуется». Конечно, мы учитываем возможность серьезного мирового финансового кризиса и даже мировой депрессии. Каковы шансы на мировую депрессию? Я сказал бы, один к десяти. Но не один к тысяче. Поэтому считаю такое развитие маловероятным, но ошибается тот, кто утверждает, что такого не может быть.

ТР: – Тот, кто так утверждает, не помнит историю.

ДБ: – Да. Поэтому используйте здравый смысл, данный вам Богом. Не поддавайтесь современным причудам и модным течениям. Не успокаивайте себя тенденциями, которым подвержены акции и облигации в данный момент.

ТР: – За 64 года, проведенных в бизнесе, вы повидали всякие ситуации на рынках. Как вы устраняете эмоциональный фактор из процесса инвестирования?

ДБ: – Этого никто не в состоянии сделать, в том числе и я. Люди спрашивают меня: «Какие чувства вы испытываете, когда рынок обрушивается на 50 процентов?» Я честно отвечаю: «Отвратительные». У меня появляются спазмы в желудке. Что я делаю в таком случае? Читаю книги о том, что надо проявлять выдержку и не сворачивать с выбранного курса!

ТР: – Если бы у вас не было возможности оставить своим детям или внукам деньги в наследство, каким принципам вы их обучили бы?

ДБ: – Во‑первых, я посоветовал бы им обратить внимание на то, в какие активы они вкладывают деньги. Необходимо выбрать модель распределения активов в соответствии со своими целями и отношением к риску. Во‑вторых, нужна диверсификация. Лучшую и самую надежную диверсификацию предлагают дешевые индекс‑фонды. Об этом нельзя забывать. И, в‑третьих, откажитесь от спекуляций. Это самое главное. Ничего не делайте – просто ждите и сохраняйте спокойствие! Что бы ни происходило! Проще всего отказаться от различных соблазнов и искушений, если в облигации вложено немного больше денег, чем вам представляется целесообразным.

ТР: – Что еще вы могли бы посоветовать инвесторам?

ДБ: – Не читайте «Wall Street Journal»! Не смотрите CNBC! Мы в своем кругу просто смеемся над всем этим. Я часто даю интервью каналу СNBC и все время удивляюсь, почему они продолжают меня приглашать. А уж программу Джима Крамера я не в силах выдержать больше 40–50 секунд. Все эти крики и вопли по поводу того, что надо срочно покупать, а что – продавать, только отвлекают от нормального инвестирования. Мы тратим слишком много времени и энергии на подобные вещи и в результате все равно приходим к рыночному уровню доходности – где‑то больше, где‑то меньше. Чаще всего меньше. Так зачем тратить целый день на торговлю индексом «Standard & Poor’s 500» в реальном времени, как это предлагалось в рекламной кампании первого фонда ETF?

Тому, кто этим занимается, я бы порекомендовал вернуться к жизни. Сходите с детьми в парк. Сводите жену в ресторан. Если уж и это не помогает, прочитайте хорошую книгу.

ТР: – Что деньги значат для вас?

ДБ: – Я рассматриваю их не как цель, а как средство, ведущее к цели. Я слышал интересную историю о двух писателях – Курте Воннегуте и Джо Хеллере. Однажды Курт сказал Джо: «Устроитель нашей вечеринки заработал сегодня миллиард долларов. Всего за один день он делает столько денег, сколько тебе никогда не заработать, даже если ты распродашь весь тираж своей “Уловки‑22”». Хеллер посмотрел на Воннегута и ответил: «Зато у меня есть то, чего у него никогда не будет. Я могу сказать себе: “Мне уже хватит”».

Я оставлю своим детям достаточно денег, чтобы они могли заниматься тем, чем захотят, но не столько, чтобы они могли бездельничать. Я как‑то сказал им: «Иногда мне хочется, чтобы вы росли, пользуясь всеми теми преимуществами, что были в детстве у меня». «Но у тебя же не было никаких преимуществ», – возразили они. «Нет, дети, были. Они заключались в том, что я сам пробивал себе путь в жизни».

ТР: – Понадобились годы, чтобы донести до людей концепцию индексного инвестирования, а сегодня индекс‑фонды заполонили весь рынок. Что вы чувствуете, понимая, что были правы?

ДБ: – Люди говорят, что у меня есть все основания гордиться собой и тем, что я создал. А я отвечаю им: «Возможно, когда‑нибудь для этого придет время. Но пока оно не настало». По‑моему, Софокл однажды сказал: «Чтобы оценить великолепие дня, надо дождаться вечера». А у меня еще не вечер. Хочу признаться: я уже давным‑давно должен был умереть. Я пережил восемь инфарктов, прежде чем мне пересадили сердце. Мое сердце остановилось. Меня уже не должно было быть в живых. Но жить – это так здорово! Я не думаю об этом постоянно, но все же осознаю, что индексное инвестирование переживает, на мой взгляд, триумф. Оно произвело настоящий переворот в умах инвесторов. В этом нет сомнений. Оно изменило Уолл‑стрит, сильно сократив его влияние. Было бы жаль, если бы я умер, не увидев всего этого.

ТР: – Вы когда‑нибудь подумывали о том, чтобы отойти от дел?

ДБ: – Это скорее зависит от Бога, чем от меня. Я наслаждаюсь тем, что делаю, и радуюсь тому, что у меня есть возможность протянуть инвесторам руку помощи.

§

Мы сидели в комнате ожидания перед началом телевизионного шоу «Сегодня», когда туда вошел сам Уоррен Баффет, один из величайших инвесторов ХХ века, обладатель состояния в 67,6 миллиарда долларов, третий из списка самых богатых людей мира. Нам предстояло участвовать в дискуссии за круглым столом вместе с учредительницей компании «Spanx» Сарой Блейкли и будущим министром жилищного строительства и городского развития США Джулианом Кастро. Темой беседы были экономические успехи и взгляды на дальнейшее направление развития американской экономики. Я всегда был большим поклонником Баффета. Как и миллионы других инвесторов во всем мире, я восхищался историей скромного биржевого брокера из Небраски, который превратил находившуюся в полном упадке текстильную фабрику «Berkshire Hathaway» в Новой Англии в пятую по величине компанию мира, активы которой составляют почти полтриллиона долларов и которая имеет существенную долю во многих других компаниях, начиная от «Geico» и заканчивая «See’s Candies». Секретом его успеха стало использование «ценностного инвестирования» – системы, которую он усвоил от своего учителя Бена Грэма, а затем усовершенствовал ее. Суть этой системы состоит в поиске недооцененных компаний и скупке их акций в надежде на то, что со временем они поднимутся в цене. Это одна из самых простых форм асимметричного соотношения риска и выгоды, для которой, правда, требуются обширные исследования, знания и наличие большого количества свободных средств. Именно поэтому в холдинге Баффета большую долю занимают страховые компании, которые снабжают его деньгами для инвестиций.

Уоррен не только добился феноменальных успехов в бизнесе; он известен и как один из самых щедрых филантропов в истории. Он завещал 99 процентов своего личного состояния благотворительному фонду Билла и Мелинды Гейтс. Кроме того, он является, пожалуй, самым цитируемым из лидеров бизнеса. В данной книге вы уже не раз встречались с его яркими и глубокими высказываниями.

Оказавшись в одной комнате с Баффетом, я не смог устоять перед искушением рассказать о замысле своей книги и спросил, не мог бы он выбрать время для интервью на тему «Может ли индивидуальный инвестор одержать победу в условиях волатильного рынка?».

Баффет взглянул на меня и слегка прищурился: «Тони, я рад был бы помочь вам, но боюсь, что уже сказал по этой теме все, что мог».

С этим трудно было спорить. Начиная с 1970 года он ежегодно пишет открытые обращения к своим акционерам, в которых дает советы и комментарии по инвестированию. Кроме того, за это время издано почти 50 книг, на обложке которых красуется его имя (некоторые из них написал он сам).

И все же я продолжал настаивать: «Но теперь, когда вы объявили, что жертвуете почти все свое состояние на благотворительные цели, хотелось бы узнать, какой состав портфеля вы порекомендовали бы своей семье».

Он снова улыбнулся и взял меня за руку: «Все очень просто. Надо идти по пути индексов. Вкладывайте деньги в крупный американский бизнес и не платите комиссионные менеджерам взаимных фондов. Тогда вы в конечном счете окажетесь в выигрыше».

Вот это да! Самый известный в мире охотник за выигрышными акциями вдруг выступает в поддержку индекс‑фондов как самого лучшего и дешевого инвестиционного инструмента.

Позднее, когда к Баффету по моей просьбе обратились Стив Форбс и Рэй Далио с предложением дать более развернутое интервью, он передал мне, что в этом нет необходимости. Все самое главное в инвестировании, о чем он мог рассказать, уже опубликовано. Единственное, что он мог бы порекомендовать индивидуальным инвесторам в наше время, – это вкладывать деньги на долгосрочной основе в индекс‑фонды, которые предоставляют доступ ко всему рынку и к самым лучшим компаниям мира. Повторение – мать учения. Уоррен, я понял вас! В обращении к акционерам за этот год он вновь подчеркивает данную мысль. Что он думает о распределении активов? Ниже я привожу инструкцию, которую он оставил своей жене и доверенным попечителям своего состояния на случай смерти:

«Вложите 10 процентов в краткосрочные государственные облигации, а 90 процентов в самые дешевые индекс‑фонды S&P 500 (я предлагаю “Vanguard”). Думаю, что в долгосрочной перспективе результаты окажутся лучше, чем у большинства инвесторов, будь то пенсионные фонды, финансовые компании или индивидуальные вкладчики, которые прибегают к помощи высокооплачиваемых менеджеров».

Джек Богл может быть польщен таким советом! Самый уважаемый инвестор Америки поддерживает стратегию, предложенную Джеком почти 40 лет назад!

Кстати, Баффет поспорил на миллион долларов с нью‑йоркской компанией «Protégé Partners», что той не удастся, собрав вместе даже пять лучших менеджеров хедж‑фондов, превзойти индекс S&P 500 по итогам десяти лет. По состоянию на февраль 2022 года S&P 500 демонстрировал совокупную доходность на уровне 43,8 процента, а пять менеджеров хедж‑фондов – только 12,5 процента.

Пророку из Омахи больше нечего сказать!

Глава 6.5

§

Пол Тюдор Джонс, один из самых успешных трейдеров всех времен, основал свою первую фирму в возрасте 26 лет после того, как успешно провернул десятую сделку по продаже на бирже партии хлопка.

Пол опровергает законы природы, добиваясь положительных результатов на фондовом рынке в течение 28 лет подряд. Он прославился тем, что предсказал «черный понедельник» 1987 года, когда биржа за один‑единственный день рухнула на 22 процента (до сих пор непревзойденный исторический рекорд). В том месяце все подсчитывали убытки, а Пол со своими клиентами добился прибыли в размере 60 процентов. По итогам года его доходы составили почти 200 процентов!

Пол – один из моих ближайших друзей и кумиров. Я имею честь быть его личным советником по вопросам повышения производительности с 1993 года, то есть в течение 21 года из 28 лет непрерывных побед. Но еще больше, чем поразительный финансовый успех, меня впечатляет его неутолимая страсть делиться с окружающими и менять их жизнь к лучшему. Будучи учредителем фонда с говорящим названием «Robin Hood», в работе которого сочетаются как благотворительные, так и коммерческие принципы, он убедил многих самых влиятельных и богатых инвесторов вступить в борьбу с бедностью в Нью‑Йорке. Пол и команда этого фонда выполняют свою работу с не меньшим рвением, чем хедж‑фонды, куда вкладывают деньги миллиардеры. Начиная с 1988 года фонд «Robin Hood» инвестировал свыше 1,45 миллиарда долларов в городские программы. Точно так же, как Джонс непрестанно ищет возможности асимметричного соотношения выгоды и риска в финансовых делах (на данный момент это соотношение должно быть не менее 5:1), его благотворительный фонд придерживается схожего подхода. Операционные и административные расходы фонда полностью покрываются членами попечительского совета. Таким образом, спонсоры, вкладывая деньги в дела своего города, получают прибыль в соотношении 15:1. Исполнительный директор Google Эрик Шмидт говорит: «Я не знаю ни одного другого фонда, ни одной организации, которые были бы столь же эффективны!»

Сам Джонс обычно говорит о себе как о трейдере, а не о традиционном инвесторе, но, как и его бывший работодатель Э. Ф. Хаттон, он пользуется огромным авторитетом в среде инвесторов. Будучи трейдером на макроуровне, Джонс проводит технический анализ, изучает фундаментальные факторы, психологию, финансовые потоки, мировые события и их влияние на стоимость активов. Вместо того чтобы концентрироваться на конкретных акциях, он делает ставки на тенденции, определяющие облик мира от США до Китая, курсы валют, стоимость сырья и величину учетных ставок. К нему обращаются за советом самые влиятельные финансовые лидеры планеты, министры финансов, главы национальных банков и научных центров.

Чтобы взять интервью у Пола, я приехал в штаб‑квартиру его компании в Гринвиче, штат Коннектикут. В ходе беседы мы основательно проработали самые важные инвестиционные принципы, которыми должны руководствоваться индивидуальные инвесторы. В результате вы видите перед собой секреты, которыми он делится со своими трейдерами, а также с небольшой группой студентов университета, которым повезло слушать его лекции. Всю эту мудрость пришлось уместить на шести страницах.

ТР: – Пол, ты добился невероятных успехов и в инвестировании, и в трейдерстве. Двадцать восемь успешных лет подряд без единой потери! Разве это по силам смертному?

ПТД: – Все мы являемся продуктом окружающей среды. Я начал карьеру в 1976 году, торгуя сырьевыми активами на бирже. В торговле сырьем, будь то хлопок, соевые бобы или апельсиновый сок, важно понимать, что этот рынок чрезвычайно сильно зависит от погодных условий. На протяжении всего трех‑четырех лет вы можете стать свидетелем и резких подъемов, и крутых спадов. Я очень быстро усвоил психологию как «быков», так и «медведей» и понял, как стремительно может поменяться ситуация. Я видел, какие эмоции овладевают людьми в периоды спада и как в такие моменты создаются и теряются целые состояния. На моих глазах Банкер Хант в 1980 году купил на 400 миллионов долларов серебра и заработал на этом 10 миллиардов долларов, что сделало его богатейшим человеком планеты. А затем в течение пяти недель он съехал с 10 миллиардов до 400 миллионов.

ТР: – Ничего себе!

ПТД: – Вот так я усвоил, как быстро можно всего лишиться и как важно удержать то, что имеешь. Для себя я сделал главный вывод: защита в 10 раз важнее нападения. Богатство настолько эфемерно, что надо постоянно заботиться о его сохранении.

ТР: – Ты абсолютно прав.

ПТД: – Если у тебя хорошая позиция в какой‑то категории активов, на нее можно не обращать внимания: она сама о себе позаботится. Все внимание надо сфокусировать на том, где ты можешь потерять деньги, а вот как раз туда люди и не любят смотреть: «Деньги куда‑то уплывают со счета. Даже не хочется открывать финансовый отчет». Поэтому я разработал процесс, в котором основное место занимает контроль рисков, осуществляемый каждый день. Я хочу быть уверен, что у меня нет потерь.

ТР: – Что ты думаешь о самых больших мифах относительно инвестирования?

ПТД: – Ты можешь инвестировать в течение длительного времени, но это не значит, что в долгосрочной перспективе обязательно разбогатеешь, потому что у всего есть своя цена и стоимость, которые со временем меняются. Но я считаю, что постоянное отслеживание ценностных характеристик – это слишком сложная задача для рядового инвестора. Если вы не принадлежите к числу самых информированных людей о каждой категории инвестиций, то наилучший способ защитить себя от неприятностей – это диверсифицированный портфель.

ТР: – Разумеется.

ПТД: – Я хочу рассказать одну историю. Дело было в 1976 году. К тому времени я работал всего полгода и постоянно надоедал своему боссу, торговцу хлопком Эли Таллису: «Я тоже хочу продавать. Дайте мне возможность поторговать». Он обычно отвечал: «Сынок, тебе пока рано. Может быть, через полгода». Но я настаивал: «Нет, я хочу сейчас». И он сказал: «Послушай, рынок будет здесь и через тридцать лет, а вот останешься ли ты на рынке, это еще вопрос».

ТР: – Отлично сказано.

ПТД: – Так что спешить здесь некуда. Я считаю, что самое главное, что вы можете сделать, – это диверсифицировать свой портфель. Диверсификация – ключ к успеху. Важно научиться играть в защите и, повторю еще раз, оставаться в игре как можно дольше.

ТР: – Раз уж мы заговорили о диверсификации, то что ты скажешь о таком средстве защиты, как распределение активов?

ПТД: – Никто и никогда не сможет сказать с абсолютной уверенностью, что подобрал себе состав портфеля, который будет идеальным в следующие 5–10 лет. Мир меняется слишком быстро. Если взять нынешний момент, то и облигации, и акции в США переоценены, а наличные деньги обесцениваются. Так что же делать с деньгами? Бывают такие времена, когда их надо придерживать, чтобы вложить позже. Ведь может получиться так, что возникнет благоприятная ситуация, а инвестировать будет нечего.

ТР: – Как ты поступаешь в этом случае?

ПТД: – Иногда надо просто сказать себе: «На рынке нет ничего ценного и привлекательного. Перейду‑ка я в защиту и посижу некоторое время с портфелем, от которого нельзя ожидать больших результатов. Я буду в безопасности, а когда на рынке наметится рост, у меня будут средства для инвестиций».

ТР: – Ладно, у тебя есть конкретные стратегии по защите портфеля?

ПТД: – Я преподаю на младших курсах в Виргинском университете и всегда говорю своим студентам: «Я хочу, чтобы вы сэкономили 100 тысяч долларов на поступление в бизнес‑школу. Я преподам вам всю эту науку в двух фразах. Вместо того чтобы учиться в бизнес‑школе, вам надо запомнить только две вещи. Во‑первых, вы всегда должны придерживаться доминирующего тренда. Никогда не инвестируйте вопреки господствующей тенденции. Как заработали свои деньги два самых богатых человека в Америке – Уоррен Баффет и Билл Гейтс? Билл Гейтс получил пакет акций «Microsoft», который вырос в цене в 800 раз. Он постоянно оставался в тренде. А Уоррен Баффет сказал: «Я буду покупать акции сильных компаний и держать их, потому что в долгосрочном плане закон аккумулирующего эффекта сработает в мою пользу, если я их не продам».

ТР: – А средства для этого он получил от своих страховых компаний.

ПТД: – Он оседлал самую мощную в истории цивилизации восходящую тенденцию рынка и сумел противостоять искушению предпринимать что‑то еще.

ТР: – Поразительно. Но тогда у меня следующий вопрос: как ты определяешь тренд?

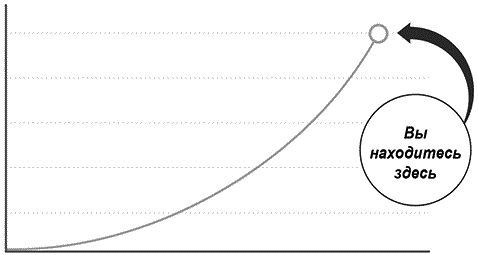

ПТД: – У меня для всего есть один критерий: средний показатель движения цен на момент закрытия торгов за 200 дней. Мне слишком часто приходилось видеть, как цена на какие‑то акции или сырье опускается до нуля. Главное, о чем должен думать инвестор: «Как уберечься от потери?» Если будешь использовать правило 200 дней, то сможешь обезопасить себя. Это игра в защите, которая спасает от неприятностей. Проходя со студентами тему технического анализа, я предлагаю им одно упражнение. Я рисую на бумаге или на доске приведенный ниже график, который имеет непрерывную восходящую тенденцию.

Потом я задаю вопрос: «Вам известно только то, что вы находитесь в этой точке. Кто из вас при такой тенденции хочет продолжать держать эти активы?» Примерно 60 процентов поднимают руку. «А кто хочет соскочить и продать активы?» Таких находится около 40 процентов. И тогда я говорю: «Вот эти 40 процентов никогда в жизни не должны заниматься инвестированием! Вы заражены духом противоречия, а это самый верный путь к краху. Это значит, что вы будете покупать активы, которые обесцениваются, и продавать те, которые будут расти до бесконечности. В один прекрасный день вы разоритесь».

ТР: – Отличный и очень наглядный пример. Но некоторые из твоих самых больших побед объясняются как раз тем, что ты сумел уловить поворотную точку. Этим ты и отличаешься от других.

ПТД: – Правильно. На крахе 1987 года я сделал большие деньги.

ТР: – Расскажи подробнее. Эта сделка считается одной из трех самых крупных в истории! Большинство людей были бы в восторге, если бы получили 20 процентов годовых, а ты только на одной операции заработал 60 процентов в месяц. Тебе помогла твоя теория 200 дней?

ПТД: – Да. Она заставила меня насторожиться. В результате в самой верхней точке перед крахом я все распродал.

ТР: – Ты ждал точку смены тренда?

ПТД: – Совершенно верно.

ТР: – Потрясающе! Просто слов нет. Значит, ты не рискуешь, а постоянно думаешь о защите и стараешься соответствовать тренду? А в чем заключается вторая мысль, которую ты сообщаешь студентам?

ПТД: – Правило «пять к одному».

ТР: – Асимметричное соотношение риска и выгоды?

ПТД: – Точно. Это правило означает, что я рискую одним долларом, чтобы заработать пять. Это дает возможность принимать верные решения лишь в 20 процентах случаев. Я могу быть полным идиотом и совершать ошибки в четырех случаях из пяти, но все равно ничего не потеряю, если, конечно, в достаточной степени контролирую свой риск. Плохо то, что люди инвестируют совершенно иначе. Человеческая природа такова, что мы ничего заранее не просчитываем. Мы не задумываемся над тем, во что ввязываемся и чем рискуем.

ТР: – Но, Пол, ты же не ошибаешься в 80 процентах случаев! Если распределение активов имеет такое значение, позволь задать еще один вопрос: если бы ты не имел возможности оставить детям деньги в наследство, то какой состав портфеля и какие принципы инвестирования ты им передал бы? Я спрашиваю об этом, чтобы помочь рядовым инвесторам сформировать правильный взгляд на то, как надо вкладывать деньги.

ПТД: – Я всегда прихожу в сильное замешательство, когда речь идет о рядовом среднестатистическом инвесторе, потому что это действительно очень трудный вопрос. Если бы существовал какой‑то простой путь, некая универсальная формула, мы все были бы миллиардерами. С уверенностью могу сказать, что один из принципов заключается в том, чтобы держаться подальше от всего, что не вписывается в правило 200 дней. Второй принцип – это соблюдение правила «пять к одному» и дисциплина. Но я могу посоветовать тебе взять интервью у Рэя Далио. Он знает обо всем этом больше, чем кто‑либо. Если хочешь узнать про распределение активов, то это как раз тот человек, который тебе нужен.

ТР: – Спасибо, он следующий в моем списке! Хорошо, давай сменим тему. Ты добился феноменальных успехов, тебя считают легендой, хотя ты предпочитаешь об этом скромно молчать. Тогда расскажи мне о себе как о филантропе. Что заставляет тебя проводить такую огромную благотворительную деятельность? Почему ты так заинтересован в том, чтобы изменить жизнь людей к лучшему?

ПТД: – В детстве я с мамой часто ходил на большой овощной базар в Мемфисе и хорошо помню, как однажды потерял ее там. А ведь когда тебе всего четыре года, мама для тебя – это все. И тут ко мне подошел очень добрый чернокожий старик и сказал: «Не волнуйся, мы ее отыщем. Хватит плакать, через минуту все будет в порядке». Он взял меня за руку и повел по рядам, пока я не увидел маму. Она заметила, что я плачу, и рассмеялась.

ТР: – Надо же!

ПТД: – Такие вещи не забываются. Все эти мелочи накапливаются и приобретают огромное значение. Мы часто забываем, насколько важны даже самые незначительные наши поступки. Лично я считаю, что за добрые дела окружающих надо расплачиваться всю жизнь.

ТР: – Хорошо сказано, Пол. Я могу увидеть и почувствовать влияние того давнего случая на твою сегодняшнюю жизнь. Ты растрогал меня чуть ли не до слез. Спасибо. Хочу задать последний вопрос. Большинство людей находятся под властью иллюзии, что чем больше денег, тем меньше стресса. Так ли это? Ты уже избавился от финансового стресса?

ПТД: – Этот день еще не наступил.

ТР: – Именно это я и ожидал услышать.

ПТД: – Проблема в том, что денег никогда не бывает достаточно. В настоящее время причина финансового стресса заключается для меня в том, что мне может не хватить денег, чтобы реализовать дела, которые сделали бы мою жизнь полной, счастливой и радостной. Есть один грандиозный проект, о котором я узнал примерно месяц назад и который пока, пожалуй, не потяну. Он рассчитан минимум на 100 лет. И я думаю: «О боже! Если бы я мог купить это деревообрабатывающее предприятие, рекультивировать и облагородить землю! Через 100 лет этому месту не будет равных по красоте. Это будет настоящий рай на земле. Да, пока мне это не по силам, но так хочется! Я буду работать как сумасшедший, потому что это будет мое самое главное наследие для тех, кто будет жить через 100 лет. Они даже не будут знать, кто все это сделал, но им там будет хорошо и они будут счастливы».

ТР: – Спасибо, Пол. Я люблю тебя, брат.

Глава 6.6

§

Мэри Каллахан Эрдоус – руководитель одной из самых авторитетных финансовых организаций мира, входящей в состав крупнейшего банка США. Журнал «Forbes» называет ее «редкой кометой на небосклоне Уолл‑стрит, где доминируют преимущественно мужчины», и включает в список 100 самых влиятельных женщин мира. Начиная с 2009 года, когда Мэри возглавила департамент управления активами «J.P. Morgan», стоимость этих активов выросла на полтриллиона долларов, то есть более чем на 30 процентов! Сегодня в ее управлении находится 2,5 триллиона долларов, которые вложены различными благотворительными и пенсионными фондами, центральными банками и самыми богатыми людьми планеты. В прессе нередко проскальзывают намеки, что Эрдоус находится в списке самых вероятных преемников главы «J.P. Morgan Chase» Джейми Даймона.

Хотя многие из героев моей книги считают, что пассивный менеджмент в дешевых индекс‑фондах дает индивидуальным инвесторам наилучшие результаты в долгосрочной перспективе, Эрдоус настаивает, что фонды, в которых активный менеджмент осуществляют лучшие умы этой отрасли, вполне оправдывают взимаемые высокие комиссионные. Она говорит, что лучшим доказательством служит лояльность довольных клиентов и постоянно расширяющаяся сфера деятельности.

Управление деньгами у нее в крови. Она была первым ребенком и единственной девочкой в большой ирландской католической семье из Уиннетки, штат Иллинойс. Ее отец Патрик Каллахан работал в инвестиционном банке «Lazard Freres» в Чикаго. В школе Мэри демонстрировала большие успехи в математике и завоевывала призы в конном спорте. Она была единственной девушкой в Джорджтаунском университете, специализировавшейся на математике. Со своим мужем Филипом Эрдоусом она познакомилась, получая степень МВА в Гарвардской школе бизнеса.

Став руководителем финансовой организации, Эрдоус сломала немало стереотипов. Несмотря на то что этот бизнес известен своим агрессивным менеджментом, коллеги описывают ее управленческий стиль как «лояльный», «командный» и «заботливый». Выстраивая карьеру в «J.P. Morgan», она была известна как работник, готовый полететь через всю страну к клиенту, нуждавшемуся в срочной помощи. Сейчас Мэри 47 лет. Она входит в высшее руководящее звено компании, насчитывающей 260 тысяч сотрудников, славится своими выдающимися лидерскими качествами и блестящими финансовыми решениями.

Наша встреча состоялась в штаб‑квартире «J.P. Morgan», которая расположена в классическом здании с видом на Парк‑авеню и небоскребы Манхэттена. Пока я поднимался в лифте в конференц‑зал, директор по связям с общественностью Дейрин Одуойе рассказал мне историю, которая глубоко тронула меня и одновременно позволила лучше понять человека, с которым мне предстояло встретиться. Одуойе всегда хотел работать на радио, но попал в отдел по связям с общественностью «J.P. Morgan». Когда Эрдоус попросила его стать продюсером ежедневной утренней радиопрограммы для сотрудников департамента, он изумился до глубины души:

– Я ведь плохо разбираюсь в инвестициях.

– Но вы же сами говорили мне, что хотели работать на радио, – ответила она. – Теперь у вас есть возможность стать продюсером ток‑шоу.

«Она разглядела во мне то, чего я сам о себе не знал», – сказал мне Дейрин.

Эрдоус старается лично познакомиться с каждым из своих подчиненных, какую бы должность в компании он ни занимал. При этом она умудряется периодически находить время, чтобы пообедать с тремя своими дочерьми, и почти каждый день забирает их из школы. Благодаря этому ее считают выдающимся лидером и замечательным человеком.

ТР: – Вы возглавляете одну из крупнейших организаций мира по управлению активами. Расскажите, пожалуйста, о своем жизненном пути, о трудностях, с которыми вы сталкивались, и принципах, которыми руководствовались.

МЭ: – Я не думаю, что можно заранее наметить путь к своим жизненным целям. Во многом это происходит случайно или в силу каких‑то обстоятельств.

Я помню, как у меня впервые появилась акция компании «Union Carbide». Это был подарок от бабушки на день рождения. Тогда мне исполнилось семь или восемь лет. Я была уже достаточно взрослой, чтобы это запомнить, но еще слишком маленькой, чтобы понять, что делать с таким подарком.

Она сказала мне: «Никогда не продавай ее. Если ты сохранишь эту акцию, со временем она будет становиться все дороже». Не знаю, согласилась бы я с ней сегодня или нет, но это накрепко отложилось у меня в памяти, и я с малых лет поняла, какое значение имеет накопление. Уже тогда я начала задумываться о том, как надо обращаться с деньгами. Поскольку я всегда была в ладах с математикой, мне легко было разобраться в концепции роста накоплений.

Помогло и то, что отец работал в этой области, и по выходным мы ходили к нему на работу. Я садилась на его место во главе стола, а мои братья – по бокам. Помню, нам было очень весело. Пожалуй, именно тогда у меня возникла мысль, что финансы – это интересный и увлекательный вид деятельности и бояться его не стоит. Это очень помогло мне в жизни.

ТР: – Вы работаете в сфере, в которой традиционно доминируют мужчины. Что для вас труднее всего?

МЭ: – Управление активами – это такая деятельность, в которой результаты говорят сами за себя. Создается своего рода заколдованный круг: если ты добиваешься хороших показателей для клиентов, они вкладывают больше денег, а эти деньги, в свою очередь, дают еще больший доход. Сказывается аккумулирующий эффект, о котором я узнала еще от бабушки. Поэтому в данном бизнесе полное равноправие. Если ты хорошо работаешь, то добьешься успеха.

ТР: – Что такое лидерство? Как бы вы его определили?

МЭ: – Очень важно не путать понятия «управление» и «лидерство». Лидер – это такой человек, который не просит других сделать то, что может сделать сам. Он каждое утро просыпается с мыслью о том, чтобы сделать свою организацию местом, где всем приятно работать. Я искренне считаю, что это я работаю на всех сотрудников своего департамента, а не они на меня. Поэтому стараюсь смотреть дальше и глубже, чем они.

В прошлом я сама была портфельным менеджером, консультантом и руководила своим бизнесом, поэтому знаю, что мы можем делать для клиентов. Я считаю, что моя работа отчасти заключается в том, чтобы не только руководить командой, но и самой спускаться к людям в окопы и трудиться бок о бок с ними.

Думаю, что человек уже рождается лидером, но это не значит, что над этим качеством не нужно работать, оттачивать его, выделять эффективные методы. Стиль лидерства должен быть разным в зависимости от того, с кем и в какой ситуации ты имеешь дело, но основные принципы остаются неизменными.

ТР: – Недавно я брал интервью у доктора Роберта Шиллера после вручения ему Нобелевской премии в области экономики, и он рассказывал мне, как много полезного финансовые учреждения делают для мира, но люди не замечают этого, так как считают чем‑то само собой разумеющимся. Почему, на ваш взгляд, репутация финансистов пошатнулась и что можно сделать, чтобы поправить ее?

МЭ: – После финансового кризиса люди потеряли доверие к этой отрасли. Конечно, задним числом можно сказать, что какие‑то вещи надо было делать иначе, что многие продукты были слишком сложными и вводили в заблуждение. Но в целом финансовая отрасль делает для мира очень многое. Мы снабжаем компании капиталом для роста, а это создает новые рабочие места. Мы помогаем индивидуальным инвесторам накапливать деньги и вкладывать их, чтобы иметь возможность купить себе дом, заплатить за учебу в колледже или безбедно прожить старость. Мы помогаем местным властям финансовым, интеллектуальным и физическим капиталом наших сотрудников.

Я очень горжусь тем, что являюсь частью этой отрасли, а особенно своей работой в «J.P. Morgan». У нас 260 тысяч сотрудников, которые каждый день трудятся на благо клиентов и стараются помочь им, чем могут. Мы считаем, что если кто‑то продает продукт, который не посоветовал бы своей бабушке, то ему не место в этом бизнесе. Это, конечно, упрощенный взгляд на вещи, но он позволяет понять общий принцип.

ТР: – Я хочу затронуть щекотливую тему. Рэй Далио, Джек Богл, Дэвид Свенсен и Уоррен Баффет утверждают, что активный менеджмент в долгосрочной перспективе неэффективен и что 96 процентов фондов с активным менеджментом не в состоянии превзойти показатели индексов. Я хотел бы узнать ваше мнение на этот счет, потому что вы добиваетесь экстраординарных результатов.

МЭ: – Самая большая проблема инвестирования состоит в том, что не существует одного рецепта на все случаи жизни. Но если взглянуть на самых успешных портфельных менеджеров мира, то можно увидеть, что многие из них активно продают и покупают акции компаний, о которых у них имеется информация, недоступная другим. Их результаты доказывают, что активный менеджмент в течение достаточно продолжительного времени может оказывать большое влияние на доходность портфеля. Задача активного менеджера состоит в том, чтобы, рассматривая две, казалось бы, одинаковые компании, на основе глубоких исследований прийти к выводу, что одна из них в плане вложения денег предпочтительнее другой. В компании «J.P. Morgan» достаточно таких менеджеров, которые успешно работают уже долгое время. Именно поэтому люди доверили нам 2,5 триллиона долларов.

ТР: – Великие инвесторы постоянно заняты поиском ситуаций с асимметричным соотношением риска и выгоды. Так поступают и самые богатые люди. Но как, скажите мне, может рядовой инвестор, не располагающий большими деньгами, разбогатеть без риска или хотя бы сведя его к минимуму?

МЭ: – Дело не в наличии денег, а в том, чтобы основательно продумать свои действия, получить хороший совет и твердо придерживаться избранного плана. Очень часто бывает так, что люди разрабатывают план диверсификации, но, когда условия на рынке меняются в ту или другую сторону, они пытаются извлечь максимум из текущего момента и либо чрезмерно рискуют, либо перестраховываются. Но это очень опасно, потому что невозможно предсказать, по какому сценарию будут разворачиваться события.

Хорошо диверсифицированный портфель позволяет избежать большого риска, а если вы будете придерживаться намеченного плана, то в долгосрочной перспективе сможете получить весомый доход.

ТР: – В чем вы видите сегодня самые благоприятные возможности для инвестирования и самые большие опасности, к которым следует быть готовыми?

МЭ: – Я думаю, что через какое‑то время, оглянувшись на сегодняшние условия, мы скажем: «Это было отличное время для инвестиций». У нас в системе достаточное количество ликвидных средств, чтобы исправить допущенные в прошлом ошибки. В ближайшие пять лет инвестирование, особенно с дальним прицелом, предоставит множество отличных возможностей, но думать об этом надо уже сейчас. Большинству инвесторов сегодня нужны хорошая доходность, умеренная волатильность и ликвидность. В настоящее время все еще ощущаются негативные последствия 2008 года, и это многих тревожит. Они думают: «Смогу ли я получить свои деньги, если они понадобятся мне прямо сейчас?» Если эта проблема вас не беспокоит, можете смело инвестировать. Последующие годы обещают быть хорошими, и вы еще не раз с благодарностью их вспомните.

ТР: – Удалось ли вам избавиться от финансового стресса?

МЭ: – Этот стресс никогда не покинет ни одного человека независимо от уровня его богатства и успеха.

ТР: – Почему?

МЭ: – Потому, что, сколько бы денег у вас ни было, вы хотите быть уверены в том, что используете их с максимальной эффективностью и при страховании здоровья и жизни, и при обеспечении жизненных потребностей семьи, и при заключении договоров страхования имущества, и при инвестировании, и при пожертвованиях на благотворительные цели.

ТР: – Существует ли противоядие от этого стресса?

МЭ: – Лично я стараюсь видеть перспективу и концентрироваться только на том, что подвластно моему контролю, то есть каждый день делать все, что в моих силах. Вы никогда не потеряете равновесие, если будете развивать себя как личность, совершенствовать свои профессиональные навыки, заботиться о семье и друзьях, о своей душе и теле. Бывает, что порой что‑то идет не так, но это не может продолжаться вечно.

ТР: – Если бы вы могли оставить в наследство своим детям только набор правил и стратегий формирования портфеля и распределения активов, то как бы они выглядели?

МЭ: – Инвестируйте на долгосрочной основе и изымайте деньги лишь в том случае, когда возникает острая необходимость. Состав портфеля может быть разным для разных людей. Например, у меня три дочери. Все они разного возраста, у них разный уровень знаний и умений. Я не знаю, как сложится их будущее. Возможно, кто‑то из них будет расходовать больше денег, кто‑то меньше. Кто‑то найдет высокооплачиваемую работу, а кто‑то по натуре окажется филантропом и будет много тратить на благотворительные нужды. У кого‑то могут возникнуть проблемы со здоровьем. Кто‑то выйдет замуж, а кто‑то не захочет. У одной будут дети, а у другой нет. Со временем жизненные обстоятельства меняются. Поэтому, даже если бы я с первых дней учила их, как надо распоряжаться своими сбережениями, с годами обязательно все поменялось бы.

ТР: – Сколько лет вашим девочкам?

МЭ: – Одиннадцать, десять и семь. Они доставляют мне много радости.

ТР: – Судя по тому, что я о вас читал, вы сторонница тесной интеграции работы и личной жизни. Расскажите мне об этом.

МЭ: – Мне посчастливилось работать в компании, которая заботится о семьях сотрудников и проявляет большую гибкость в организации работы. Поэтому вам всегда пойдут навстречу, если надо уйти чуть пораньше, чтобы успеть на футбольный матч с участием ваших детей, а потом прийти вечером и закончить проект, или привести детей в выходные дни на работу, как это делал в свое время наш отец.

ТР: – Значит, и ваши дочери сидят за вашим рабочим столом, готовясь к будущей жизни?

МЭ: – Совершенно верно. Работа и семья для меня неразделимы, и я всегда стараюсь извлечь максимум из обеих сторон жизни.

Глава 6.8

§

Т. Бун Пикенс, которого телеканал CNBC называет «нефтяным пророком», всегда опережал свое время. В начале 80‑х годов он был одним из первых корпоративных рейдеров, хотя всегда предпочитал говорить о себе как об «активисте борьбы за права акционеров». Он с давних пор ставил во главу угла интересы акционеров. Тогда подобный подход был чем‑то неслыханным, но в последнее время стал стандартом корпоративной культуры Америки. Журнал «Forbes» писал: «Идеи Буна, поначалу казавшиеся революционными, теперь считаются краеугольным камнем экономики и воспринимаются всеми как нечто само собой разумеющееся».

В начале 2000‑х годов Пикенс возглавил хедж‑фонд и заработал свой первый миллиард, когда ему уже перевалило за семьдесят. Свою вторую карьеру он посвятил инвестированию в энергетические активы. В последующие 10 лет Пикенс превратил этот миллиард в четыре, из которых два вновь потерял, а один пожертвовал на благотворительные цели.

Будучи неисправимым оптимистом, Бун недавно женился в пятый раз и в свои 86 лет не сходит со страниц светской хроники. Выйдя в прошлом году из списка 400 самых богатых людей, он опубликовал в Twitter знаменитое сообщение: «Не беспокойтесь. Даже со своими 950 миллионами я чувствую себя прекрасно. Как ни смешно, но миллиард, пожертвованный мною на благотворительность, превышает мое нынешнее состояние». Когда я затронул в беседе эту тему, он сказал: «Тони, ты же меня знаешь. В ближайшие два года я верну себе эти два миллиарда».

Бун родился в годы Великой депрессии и начал свою карьеру с нуля. В 12 лет он разносил газеты и очень быстро расширил свой список адресов с 28 до 156. Позднее он рассказывал, что это был его первый опыт «роста бизнеса за счет захвата чужой территории». Окончив Оклахомский университет в 1951 году и получив ученую степень в области геологии, Пикенс впоследствии создал свою энергетическую империю в Техасе. В 1981 году его «Mesa Petroleum Corporation» превратилась в одну из крупнейших независимых нефтедобывающих компаний мира. В 80‑е годы история присоединения к ней таких компаний, как «Gulf Oil», «Phillips Petroleum» и «Unocal», стала одной из легенд мира бизнеса.

Успехи чередовались с неудачами. Когда в 1996 году Пикенс покинул компанию «Mesa» и ее доходы резко пошли на убыль, он потерял 90 процентов своего инвестиционного капитала и многие списали его со счетов. Однако его возвращение в бизнес оказалось не менее громким, чем уход, так как в своем инвестиционном фонде Пикенс сумел вновь превратить оставшиеся у него 3 миллиона долларов в миллиарды.

Хотя в последнее время мы сосредоточились главным образом на двух категориях активов – акциях и облигациях, – фонд Буна «BP Capital» идет своим путем. Он делает ставку на энергетические фьючерсы и другие деривативы. Поскольку эта книга посвящена вопросам достижения финансовой независимости, Бун утверждает, что зависимость США от иностранной нефти является главной угрозой не только национальной безопасности, но и состоянию экономики. Он всегда выбивался из общего потока и в настоящее время участвует в крестовом походе за избавление страны от зависимости от ОПЕК, разрабатывая план новой энергетической политики.

Бун всегда был моим кумиром, а сегодня я имею честь называть его своим другом. Он не раз оказывал мне любезность, выступая на моих семинарах. Ниже я привожу выдержки из нескольких наших последних бесед о богатстве, защите энергетического будущего Америки и о скромном начале его карьеры.

ТР: – Я хотел бы начать с необычной истории вашего появления на свет. Вы часто называете себя самым везучим человеком в мире, и это не просто слова. Расскажите мне об этом.

ТБП: – Моя мама забеременела в 1927 году, а роды начались в мае 1928 года в маленьком городке в Оклахоме. Врач сказал моему отцу: «Том, тебе придется принять нелегкое решение. Выжить может только кто‑то один: либо жена, либо ребенок». Отец ответил: «Это невозможно. Наверняка есть какой‑то другой путь, чтобы сохранить обоих». К счастью, мамин врач (один из двух в нашем городе) оказался по специальности хирургом. Он сказал: «Ладно, Том, но тогда необходимо прибегнуть к кесареву сечению. Я никогда его не делал сам. Только видел со стороны. Я прочитал все, что у меня есть по этой теме». Он подошел к книжной полке, взял учебник и показал отцу полторы страницы, посвященные кесареву сечению. Отец тоже прочитал, а потом взглянул на него и сказал: «Я думаю, ты сможешь это сделать». Они встали на колени, помолились, и врач приступил к операции. Вот так я и появился на свет в 1928 году.

ТР: – Вот это да!

ТБП: – Прошло еще 30 лет, прежде чем в нашей больнице была проведено очередное кесарево сечение.

ТР: – Просто невероятно, что у вашего отца хватило смелости не слушать других, когда речь шла о жизни близких людей! Он настоял на том, что должен существовать другой способ, и не позволил убедить себя в обратном. Должно быть, этот случай оказал большое влияние на вашу жизнь. Вы ведь тоже не принимаете ответа «нет»?

ТБП: – Точно.

ТР: – Кроме того, с вами в детстве произошла одна история, которая говорит о вашей честности, хотя многие, к сожалению, считают, что это не самое главное качество в мире финансов. Расскажите об этом.

ТБП: – Как‑то, разнося газеты, я случайно посмотрел под ноги и заметил в траве пачку денег. Я решил, что они принадлежат хозяину дома по соседству, постучал в дверь и сказал: «Мистер Уайт, я нашел ваши деньги». «О боже! – воскликнул он. – Даже не знаю, что бы я без них делал. Тебя надо отблагодарить». И он дал мне доллар. Я не мог поверить своим глазам. Ведь доллар в то время – это были большие деньги.

ТР: – Конечно.

ТБП: – Это был 1940 год, мне было 11 лет.

ТР: – Могу себе представить.

ТБП: – Я весь такой радостный пришел домой и рассказал маме, тете и бабушке, что мистер Уайт подарил мне доллар. Но они только укоризненно покачали головами. Я никак не мог сообразить, в чем дело: «Вы что, не понимаете? Он же так обрадовался, что я нашел и принес ему деньги». Бабушка посмотрела на меня и сказала: «Малыш, за честность денег не берут». Было решено, что я пойду к мистеру Уайту и верну ему этот доллар.

ТР: – Чудесно! Значит, на ваш характер повлияли две истории: о необходимости принимать трудные решения и о честности. Я помню еще одно ваше высказывание, которое прочитал, еще будучи ребенком. Мне всегда было интересно, что отличает лидера от его последователей, а вы тогда сказали, что главное качество лидера – это его решимость.

ТБП: – В 1984 году мы приняли решение присоединить к себе «Gulf Oil», так как я считал, что в этой компании слишком слабая управленческая команда. Я тогда сказал себе: «Эти ребята не способны нажать на спусковой крючок. Они только целятся, целятся, целятся, но никак не могут выстрелить!»

ТР: – Хорошо сказано. Значит, вы открываете огонь быстрее?

ТБП: – Многие люди оказываются в лидерской позиции, но меня просто бесит, когда они тянут с решениями. Они не хотят ничего решать и ждут, пока кто‑то сделает это за них. Я всегда чувствую, что у меня созрело хорошее решение, и могу предвидеть результаты.

ТР: – Да, это подтверждается практикой. Вы стали миллиардером, поняв значение энергетических ресурсов и воспользовавшись этим к своей выгоде.

ТБП: – В 19 случаях из 21 я правильно предсказывал цены на нефть.

ТР: – Ничего себе: 19 из 21!

ТБП: – Да, в эфире канала CNBC.

ТР: – Просто невероятно! Вы ведь еще предсказали, что галлон бензина будет стоить 4 доллара, не так ли? Кто бы мог подумать, что цены так скакнут в 2022 году?

ТБП: – Тони, выступая в 2022 году на твоем семинаре в Сан‑Вэлли, я рискнул предположить, что к 4 июля баррель нефти дойдет до 120 долларов. Так оно и случилось. Помню, я тогда говорил, что глобальный спрос подбирается к отметке 90 миллионов баррелей в сутки и цена неизбежно должна вырасти, чтобы спрос соответствовал предложению.

ТР: – Многие участники моей «платиновой группы» заработали тогда неплохие деньги на вашем предсказании. Вы ведь предложили им выгодный синтетический опцион на это повышение цены. С учетом ваших успехов я хотел бы затронуть тему, которую мы обсуждали со всеми выдающимися инвесторами: асимметричное соотношение риска и выгоды. Как снизить степень риска или привести его к такому уровню, чтобы полученная выгода его оправдывала? Что вы думаете по этому поводу?

ТБП: – Ты в свое время получил степень МВА. Вспомни, чему вас учили: необходимо обезопасить себя от потерь и добиться некоторой доходности. На выходе получается выигрыш. Я никогда не руководствуюсь этим принципом при инвестировании.

ТР: – Серьезно?

ТБП: – Одни сделки сулят больший доход, чем другие. Я считаю, что главное – это проанализировать риски. Но я не могу сказать тебе, как именно я прихожу к такому решению. Я знаю, что могу сесть в лужу, но ведь есть и возможность сорвать огромный куш. Ради большой выгоды я готов пойти на большой риск.

ТР: – Хорошо, я вас понял. Тогда позвольте еще один вопрос. Если бы вы не имели возможности завещать детям деньги, а могли только передать им свой подход к инвестированию и стратегию формирования портфеля, то как они выглядели бы? Чему вы их научили бы, чтобы обеспечить на долгие времена?

ТБП: – Я искренне считаю, что надо передать им высокую мораль и этику по отношению к работе. А если добавить к этому хорошее образование и готовность трудиться не покладая рук, то успех не обойдет стороной. Я думаю, что моральные принципы были заложены в меня еще в детстве, в маленьком городке в Оклахоме. Я видел, как усердно работали мои бабушка, мать, отец и все, кто меня окружал. Я видел, что люди с хорошим образованием зарабатывают больше.

ТР: – Если я правильно понял, надо оставлять детям в наследство не основы формирования портфеля, а мировоззрение и моральные принципы?

ТБП: – Правильно.

ТР: – Вы зарабатывали и теряли миллиарды долларов. Что для вас значат деньги? Как бы вы определили, что такое богатство?

ТБП: – Хочешь, я расскажу тебе, в какой момент почувствовал себя богачом?

ТР: – В какой же?

ТБП: – Когда завел 12 охотничьих собак.

ТР: – Сколько лет вам тогда было?

ТБП: – Пятьдесят.

ТР: – Серьезно?

ТБП: – Я с детства любил охотиться на перепелов, как и отец. И у меня всегда были охотничьи собаки. Одну я держал на заднем дворе. Потом, когда дела пошли получше, завел себе вторую. А когда у меня их стало двенадцать и пришлось построить псарню, я вдруг в один прекрасный день подумал: «Господи, а ведь я богач. У меня целых 12 собак!»

ТР: – Вы использовали свое богатство, чтобы сделать множество добрых дел для общества. Я знаю, что вы один из самых щедрых спонсоров образования и пожертвовали свыше 500 миллионов долларов своей альма‑матер – Охклахомскому университету. Просто невероятно!

ТБП: – Я всегда хотел, чтобы мой университет был более конкурентоспособным и в спортивном, и в учебном плане. Для меня это большая честь.

ТР: – Правду говорят, что ваше пожертвование университету на спортивные цели в 2005 году было самым крупным в истории национального студенческого спорта?

ТБП: – Да, правду.

ТР: – Поразительно! И я знаю, что это не единственная ваша благотворительная акция. Но давайте сменим тему и поговорим об энергетической независимости. Вы сделали состояние на нефтяной индустрии и вряд ли можете претендовать на роль проповедника, осуждающего зависимость США от нефти, но вот уже семь лет исполняете эту миссию. Расскажите мне о так называемом плане Пикенса.

ТБП: – Видишь ли, в чем дело, Тони. Америка подсела на нефть, и эта зависимость угрожает нашей экономике, окружающей среде и национальной безопасности. И ситуация с каждым десятилетием становится все хуже. В 1970 году мы импортировали 24 процента необходимой нам нефти. Сегодня мы ввозим почти 70 процентов, и эта цифра продолжает расти.

ТР: – И вы стараетесь уберечь нас от этого?

ТБП: – Да. Мы отдали свою безопасность в руки потенциально недружественных и нестабильных стран. Если мы на 70 процентов зависим от поставок нефти из‑за рубежа, то это очень сомнительная позиция в нашем непредсказуемом мире. А в ближайшие 10 лет мы потратим на закупки нефти 10 триллионов долларов. Это будет самое большое перераспределение богатства в истории человечества.

ТР: – Трудно даже поверить! Каково же решение?

ТБП: – Мы можем много выиграть за счет развития возобновляемых источников энергии, но это не решит проблему, которую ставит перед нами ОПЕК[16]. Дело в том, что энергия ветра и солнца не используется в транспортных средствах. Зато для этого хорошо подходит природный газ. Для нужд транспорта в настоящее время используется 70 процентов всей добываемой нефти. Единственный способ лишить ОПЕК ее козырей – это использовать природный газ или свою собственную нефть.

ТР: – И что для этого надо сделать?

ТБП: – Мы импортируем примерно 12 миллионов баррелей нефти в день, пять из которых поступают из стран – членов ОПЕК. Чтобы избавиться от такого положения, мы должны добывать природный газ в США. И у нас для этого есть все ресурсы. Тони, мы сидим на запасах природного газа, которых хватит на 100 лет. В эквиваленте это составляет по меньшей мере 4 триллиона баррелей нефти. Это втрое больше, чем все нефтяные запасы Саудовской Аравии. Если мы этим не воспользуемся, то будем последними идиотами.

ТР: – Невероятно.

ТБП: – Природный газ в настоящее время очень дешев. Сто долларов, уплаченных за нефть, эквивалентны примерно 16 долларам за газ. Таких цен за газ мы никогда не видели. Все области использования энергетических ресурсов, будь то транспорт или добыча электричества, должны задуматься о переходе на газ.

ТР: – Я знаю, что вы потратили уйму времени, энергии и денег на разработку своего плана. Вы представили его американской общественности и организовали национальную кампанию в средствах массовой информации. Как вы считаете, это сработает?

ТБП: – В 2008 году я представил свой план в Вашингтоне, потратив на это 100 миллионов долларов из собственных средств. Мне кажется, я сделал все, что было в моих силах. Да, у Америки будет своя энергетическая программа.

ТР: – Я в своей книге много говорю о распределении активов. Практически все ваши активы – это энергетические ресурсы. Я прав?