Сущность инвестиций, инвестиционного процесса и их связь со стратегией предприятия.

Инвестиции — это все виды финансовых и материальных ресурсов, а также имущественных и интеллектуальных ценностей, вкладываемые в объекты предпринимательских и других видов деятельности с целью получения прибыли или социального эффекта.

Инвестор — это физическое или юридическое лицо, осуществляющее инвестиции, приобретающее ценные бумаги от своего имени и за свой счет.

Субинвестор — физическое или юридическое лицо, осуществляющее организацию и управление инвестиционной деятельностью по договору с инвестором и действующее от его имени.

Принято различать следующие виды инвестиций:

1. В соответствии с объектом инвестиций выделяют:

• реальные (капиталообразующие) инвестиции— долговременные вложения средств в производство, связанные с приобретением реальных активов;

• портфельные (номинальные) инвестиции— вложения средств в ценные бумаги, в долю (пай) другого предприятия, выдача за счет собственных средств кредита;

• интеллектуальные инвестиции — вложение средств в подготовку, переподготовку и повышение квалификации кадров (человеческий капитал), рекламу, в исследования и разработки (инновации), социальные мероприятия.

2. По связи с процессом воспроизводства (направленности действия) инвестиции подразделяются на три группы:

• нетто-инвестиции — начальные инвестиции, осуществляемые при создании или покупке предприятия, а также вкладываемые в расширение производственного потенциала (экстенсивные инвестиции);

• реинвестиции — средства, направляемые на восстановление изношенных и выбывших фондов.

К реинвестициям относятся:

а) инвестиции на замену, в результате которых имеющиеся объекты заменяются новыми;

б) инвестиции на рационализацию оборудования. При этом имеется в виду, что рационализация не изменяет производственную мощность и качество продукции, направлена на снижение издержек производства;

в) инвестиции на диверсификацию, связанные с изменением номенклатуры продукции, созданием новых видов продукции и освоением новых рынков сбыта;

г) инвестиции на обеспечение выживания предприятия в перспективе, направляемые на НИОКР, подготовку кадров, рекламу, охрану окружающей среды;

• брутто-инвестиции, которые состоят из нетто-инвестиций и реинвестиций.

В практике планирования инвестиции в воспроизводство основных фондов осуществляются в форме капитальных вложений.

3. По источникам финансирования инвестиции могут быть:

• собственные, включая следующие источники финансирования: амортизационные отчисления; прибыль, остающуюся в распоряжении предприятия; средства от реализации активов; средства акционеров;

• заемные, включая банковские и бюджетные кредиты, облигационные займы;

• лизинговые инвестиции в форме финансового, оперативного и возвратного лизинга;

• инвестиционные ассигнования из республиканского и местного бюджета и внебюджетных фондов;

• зарубежные инвестиции, включая источники: капитал и кредиты иностранных юридических и физических лиц;

• международные инвестиции, состоящие из кредитов Всемирного банка, Европейского банка реконструкции и развития, средств международных фондов и т.п.

4. В зависимости от уровня риска инвестиции делятся на следующие категории:

• инвестиции, по которым уровень риска не определяется, например обязательные инвестиции, направляемые на замену выбывающих производственных мощностей;

• инвестиции с уровнем риска ниже среднего, например направляемые на снижение издержек производства;

• инвестиции со средним уровнем риска, направляемые на расширение производства;

• инвестиции с уровнем риска выше среднего, направляемые в производство новой продукции;

• инвестиции с наивысшим уровнем риска, вкладываемые в научные исследования и разработки.

5. С точки зрения организации и управления инвестиционным процессом инвестиции могут быть:

• локальные, осуществляемые в соответствии с решениями об отдельных инвестиционных объектах;

• глобальные, осуществляемые на основе инвестиционных программ.

6. В зависимости от субъектов инвестиционной деятельности инвестиции делятся на:

• инвестиции граждан, предприятий негосударственных форм собственности (частные); ,

• государственные инвестиции;

• иностранные инвестиции;

• совместные инвестиции.

7. В зависимости от вида (предмета) инвестиций:

• материальные (движимое и недвижимое имущество, имущественные права, включая право владения землей и природными ресурсами);

• финансовые (денежные средства, права на участие в делах других фирм, долговые права);

• нематериальные инвестиции (опыт и знания специалистов, патенты, авторские права и т.п.).

Работа предприятия по формированию и реализации инвестиционных ресурсов называется инвестиционной деятельностью.

Она характеризуется денежными потоками, которые имеют две фазы движения. Характер денежных потоков зависит от специфики капитала и формы его использования. Так, затраты основного капитала воспроизводятся посредством амортизационных отчислений, которые возвращают часть инвестиций в денежной форме. Они составляют основную часть инвестиционных ресурсов, направляемых в последующем для воспроизводства основного капитала. Таким образом, на первой фазе к инвестору поступают амортизационные отчисления и чистая прибыль, которые в сумме составляют чистый доход и служат основой для оценки экономической эффективности инвестиций.

На второй фазе к инвестору поступают средства от реализации производственных фондов в случае сокращения или ликвидации производства. Сюда входит выручка от реализации оставшегося оборудования, материальных запасов, незавершенного производства, малоценного имущества, инструмента и т.д.

В планировании инвестиции могут принимать самую различную форму. Это различие обусловлено: разными объектами инвестирования; наличием различных источников формирования инвестиционных ресурсов; различным уровнем риска их осуществления; особенностями организации процесса инвестирования; различием субъектов инвестиционной деятельности и прочими факторами.

Методика оценки инвестиционных проектов при планировании инвестиций.

Для оценки эффективности инвестиций применяют статические методы и методы, основанные на дисконтировании денежных поступлений.

1. Статические методы оценки инвестиций — применимы к инвестиционным проектам, имеющим относительно короткий период функционирования или для сопоставления проектов в которых затраты и результаты различаются по периодам времени несущественно.

1.1. Расчеты эффективности (рентабельности) инвестиций.

где Е – коэффициент эффективности инвестиций; П — годовая сумма прибыли, получаемая за счет внедрения инвестиционного проекта; И — сумма инвестиций.

1.2. Расчет срока окупаемости инвестиций

СО = ∆П — Е · И,

где ∆П — прирост прибыли предприятия от внедрения инвестиционного проекта.

2. Динамические методы, основанные на дисконтировании денежных поступлений (приведении экономических показателей разных лет к сопоставимому виду с учетом фактора времени). Необходимость дисконтирования обусловлена тем, что ресурсы, потребляемые в более поздние моменты времени, имеют меньшую ценность по сравнению с такими же объемами ранее потребляемых ресурсов. Посредством дисконтирования может быть учтено влияние такого внешнего фактора, как инфляция.

Дисконт — это коэффициент увеличения или уменьшения стоимости, зависящей от процентной ставки по кредитам.

Коэффициент дисконтирования наращивания стоимости определяется по формуле Кg = (1 R)t,

где R — ставка банковского процента (в коэффициентах), t — количество лет, на которые отвлекаются средства.

Коэффициент дисконтирования потери стоимости определяется по формуле

где t — порядковый номер года поступления доходов от инвестиций.

Для определения эффективности инвестиционных проектов используется показатель чистой дисконтируемой стоимости (ЧДС) или чистой текущей стоимости (ЧТС). Это разница между дисконтируемой величиной всех инвестиционных затрат и дисконтируемой величиной будущих доходов. ЧТС определяется по формуле:

где Пi- прибыль i-го года; Иi- инвестиции i- го года, n – число лет в сроке реализации проекта.

Если ЧТС является величиной положительной, инвестиции в данный проект целесообразны, так как доходы превышают инвестиции.

При оценке альтернативных проектов, не учитывающих доходность по годам, применяется компаудинг.

Компаудинг— процесс, обратный дисконтированию, метод приведения инвестиций к будущему периоду.

Формула компаудинга для вложений i- го года:

Икi = Иi · (1 r)n—i 1,

где Икi— компаудированная сумма инвестиций i–го года; n – срок действия проекта; r – ставка рефинансирования.

Компаудинг применяется при оценке проектов, которые не предусматривают получение прибыли, а направлены на получение социального эффекта.

Основными критериями для оценки инвестиционных проектов являются:

А. Цели организации, стратегия, политика и ценности.

Б. Финансовые критерии

В. Научно-технические критерии (для проектов НИОКР)

Г. Производственные критерии

Д. Внешние и экологические критерии.

Порядок и методика составления плана инвестиций на предприятии.

§

Любое предприятие в процессе реализации инвестиционного проекта должно располагать определенным объемом финансовых ресурсов. Эти ресурсы могут образовываться непосредственно на самом предприятии или происходить из внешних источников. Источники финансирования инвестиций можно классифицировать на основе разных критериев (табл. 1).

Таблица 1

Источники финансирования капитальных вложений на микроуровне и их соотношение в зависимости от различных факторов

| Источники капитальных вложений | Форма привлечения | Факторы, влияющие на |

| объем источников | ||

| Собственные источники | прибыль амортизация | Результаты деятельности предприятия; степень и |

| акционерный | скорость износа основных | |

| капитал | фондов; амортизационная | |

| политики предприятия; | ||

| формы организации | ||

| предприятия; развитость | ||

| рынка ценных бумаг | ||

| Государственные средства | бюджетные ассигнования | Намеченные государственные программы, |

| целевые | наличие бюджетных | |

| бюджетные | средств, масштаб и | |

| фонды | специфика проектов, | |

| прочие средства на безвозвратной | стратегическая позиция предприятия, виды | |

| основе | продукции (на экспорт, | |

| новые виды и т. п.) | ||

| Заемные средства | банковские кредиты эмиссия долговых ценных бумаг коммерческие кредиты зарубежные кредиты прочие средства на возвратной основе | Стоимость источников финансирования, гарантии возврата средств, развитость рынка ценных бумаг, налоговые льготы, инвестиционная привлекательность страны-реципиента, межправительственные соглашения |

| Альтернативные источники | Лизинг, факторинг, форфейтинг, операции репо, венчурный капитал | Развитость финансового сектора, спектр банковских услуг, стоимость источников финансирования, привлекательность проектов, налоговые льготы |

В зависимости от того, кто является непосредственным собственником, источники финансирования делятся на собственные и привлеченные.

Как правило, собственных средств для финансирования основного капитала не хватает, поэтому на практике предприятие финансирует свою инвестиционную деятельность из различных источников, включая и внешние. Форма поступления внешних источников зависит от того, на каких условиях они передаются: на безвозвратной или возвратной основе.

К безвозвратным относятся бюджетные ассигнования, которые поступают из централизованного фонда денежных средств, а также местных бюджетов. Кроме бюджетных средств, финансирование может происходить из целевых бюджетных фондов. Их специфика заключается в том, что они направляются на финансирование конкретных мероприятий, т. е. имеют конкретное целевое назначение.

К прочим средствам можно отнести другие специальные фонды, расходуемые на безвозвратной основе (отчисления из централизованных инновационных фондов министерств и ведомств), средства спонсоров, вышестоящих организаций; вклады иностранного капитала при создании совместных предприятий, прямые вложения международных организаций и финансовых институтов, государств, предприятий и организаций различных форм собственности и частных лиц.

Источники, которые передаются на возвратной основе, образуют заемный капитал предприятия. Сюда можно отнести кредиты банков и других институциональных инвесторов — инвестиционных фондов и компаний, страховых обществ, пенсионных фондов; эмиссию долговых ценных бумаг (облигации); кредиты иностранных инвесторов.

Отдельно можно выделить альтернативные источники финансирования основного капитала на возвратной основе: лизинговое финансирование, факторинг, форфейтинг, операции репо, венчурный капитал и некоторые другие. Эти средства необходимо вернуть на определенных заранее условиях (сроки, проценты).

Тема 2.3. Планирование риска

- Хозяйственный риск, сущность, место и роль в планировании на предприятии.

- Показатели и методы оценки риска в планировании.

- Методы снижения риска.

Хозяйственный риск, сущность, место и роль в планировании на предприятии.

Деятельность субъекта хозяйствования постоянно сопряжена с неопределенностью ситуаций, которые обусловливают принятие возможных альтернативных решений и действий в условиях риска.

Риск – это ожидаемая опасность потерь; действие, ориентированное на удачу, требующее смелости, решительности, предприимчивости в надежде получить дополнительные выгоды или снизить до минимума возможный ущерб.

Задача субъекта хозяйствования состоит не в том, чтобы полностью избежать той или иной неопределенности и устранить риск, а в том, чтобы снизить остроту ситуаций, предусмотреть возможные негативные и позитивные последствия рискованной деятельности в различных сферах человеческой деятельности.

Следовательно, хозяйственный риск это — решение или действие в условиях неопределенности, связанное с производством продукции, товаров, услуг, их реализацией, товарно-денежными и финансовыми операциями, коммерцией, осуществлением социально-экономических и научно-технических проектов, в процессе которых есть возможность оценить ситуацию и достичь предпочтительных по отношению к другим субъектам результатов либо понести наименьшие потери.

В рискованных ситуациях есть возможность обеспечить значительный выигрыш или возникает угроза полной или частичной потери ресурсов, получения убытка.

Эффективность управления рисками может быть повышена за счет прогрессивных методов планирования и организации хозяйственной деятельности.

При планировании риска необходимо различать такие понятия, как затраты ресурсов, убытки и потери. Планирование риска представляет собой прогнозную оценку возможных потерь ресурсов. Для этого возможные потери делят на:

— материальные,

— трудовые,

— финансовые,

— потери времени,

— социальные.

Различные виды потерь при планировании оцениваются по-разному. При анализе потерь важно их ранжировать, выделить наиболее весомые и вероятные.

Для анализа риска используются следующие методы:

— анализ чувствительности;

— проверка устойчивости;

— корректировка параметров плана;

— анализ сценариев;

— метод «Монте-Карло»,

— дерево решений.

Показатели и методы оценки риска в планировании.

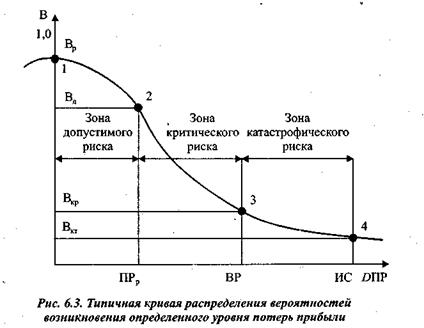

Рассмотрим некоторые основные показатели риска. Выделим определенные области или зоны риска в зависимости от величины потерь,

— безрисковая зона – ей соответствуют нулевые потери или отрицательные (превышение прибыли над потерями).

— зона критического риска – она характеризуется возможностью потерь, превышающих величину ожидаемой прибыли, вплоть до величины полной расчетной выручки от предпринимательства, представляющей сумму затрат и прибыли.

— зона катастрофического риска представляет область потерь, которые по своей величине превосходят критический уровень и в максимуме могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству предприятия, его закрытию и распродаже имущества.

Построим кривую распределения вероятностей возможных потерь прибыли, которую и следует называть кривой риска. Фактически это та же кривая, но построенная в другой системе координат (рис. 6.3)

Выделим на изображенной кривой распределения вероятностей потерь прибыли (дохода) ряд характерных точек.

Первая точка определяет вероятность нулевых потерь прибыли.

Вторая точка характеризуется величиной возможных потерь, равной ожидаемой прибыли, то есть полной потерей прибыли, вероятность которой равна Вд. Точки 1 и 2 являются пограничными, определяющими положение зоны допустимого риска.

Третья точка соответствует величине потерь, равных расчетной выручке ВР. Вероятность таких потерь равна В,ф. Точки 2 и 3 определяют границы зоны критического риска.

Четвертая точка характеризуется потерями, равными имущественному (ИС) состоянию предпринимателя, вероятность которых равна В. Между точками 3 и 4 находится зона катастрофического риска.

Потери, превышающие имущественное состояние предпринимателя, не рассматриваются, так как их невозможно взыскать.

Вероятности определенных уровней потерь являются важными показателями, позволяющими высказывать суждение об ожидаемом риске и его приемлемости, поэтому построенную кривую можно назвать кривой риска.

Рассмотрим способы, которые могут быть применены для построения кривых вероятностей возникновения потерь.

В числе прикладных способов построения кривой риска выделим статистический, экспертный, расчетно-аналитический.

Статистический способ состоит в том, что изучается статистика потерь, имевших место в аналогичных видах предпринимательской деятельности, устанавливается частота появления определенных уровней потерь.

Экспертный способ, известный под названием метода экспертных оценок, применительно к предпринимательскому риску может быть реализован путем изучения мнений опытных руководителей или специалистов.

Расчетно-аналитический способ построения кривой распределения вероятностей потерь и оценки на этой основе показателей риска базируется на теоретических представлениях. К сожалению, как уже отмечалось, прикладная теория риска хорошо разработана только применительно к страховому и игровому риску.

Элементы теории игры в принципе применимы ко всем видам предпринимательского риска, но прикладные математические методы оценочных расчетов производственного, коммерческого, финансового риска на основе теории игр пока не созданы.

§

§

Чаще всего этот способ снижения риска применяется в случае разработки и реализации проекта несколькими исполнителями (инвесторами, проектировщиками, строителями, заказчиком).

При этом каждый участник выполняет запланированный проектом объем работ и несет соответствующую долю риска в случае невыполнения проекта.

Резервирование средств.

Создание резервов ресурсов на покрытие непредвиденных расходов позволяет компенсировать риск, возникающий в процессе реализации планов предприятия, и тем самым ликвидировать различные «сбои» в работе.

РАЗДЕЛ 3. ТАКТИЧЕСКОЕ ПЛАНИРОВАНИЕ

Тема 3.1. Методология тактического планирования

- Цели, задачи, функции и особенности тактического планирования па предприятии.

- Состав и содержание тактического плана.

- Организация работы по тактическому планированию на предприятии.

- Цели, задачи, функции и особенности тактического планирования па предприятии.

Тактическое планирование является средством реализации стратегических планов.

Решения при тактическом планировании более конкретны, адресны, они всегда привязаны к показателям работы структурных подразделений предприятия. Поэтому легче проконтролировать их выполнение. Стратегическое планирование является обязанностью высшего управленческого персонала, тактическое планирование входит в функции среднего звена.

Тактический план представляет собой развернутую программу всей производственной, хозяйственной и социальной деятельности предприятия, направленную на выполнение заданий стратегического плана при наиболее полном и рациональном использовании материальных, трудовых, финансовых и природных ресурсов.

Тактический план имеет многофункциональное назначение. В целом он выполняет три основные функции,частично перекрывающие друг друга:

• прогнозирования;

Хорошо составленный план должен содержать цели, которые необходимо достигнуть в планируемом периоде, что невозможно сделать без прогнозирования, то есть заглядывания в будущее.

• координации и регулирования;

План, устанавливая определенные пропорции между ресурсами и видами деятельности, создает основу для координации усилий всех участников предприятия. Координация, в свою очередь, требует интеграции всех разделов тактического плана, а регулирование предполагает сохранение режима, предписанного планом.

• контроля.

Насколько точно реализуются целевые установки плана зависит от того, как налажен контроль за его выполнением.

Чтобы тактический план выполнял возложенные на него функции, он должен удовлетворять следующим требованиям:

1. Гибкость плана. Существует несколько методов, направленных на повышение гибкости планирования.

Это

— дополнение тактического плана системой различных бюджетов

— разработка нескольких вариантов плана

— гибкий подход к оценке результатов (результативность деятельности подразделений предприятия оценивается высшим руководством не столько по исходным планам, сколько по показателям, скорректированным с учетом фактических событий, произошедших во внешней и внутренней среде предприятия).

— сочетание эффективного планирования с созданием заинтересованности у исполнителей плана сознательно идти на отклонение от плана, когда это выгодно предприятию. В этом случае стимулируются более напряженные плановые задания, так называемые «встречные планы».

2. Полнота планирования. Данное требование предполагает учет при принятии плановых решений всех факторов, влияющих на эффективность и реализуемость заданий тактического плана.

3. Поддержка со стороны высшего руководства. Потенциальные возможности любой системы планирования не могут быть реализованы без поддержки высшего руководства предприятия.

4. Комплексность планирования. Тактические планы должны быть частью эффективной системы внутрифирменного планирования. Они должны быть интегрированы со стратегическими и оперативно-календарными планами.

5. Ответственность за разработку и выполнение планов.

6. Приоритет текущих решений над планом.

7. Точность, ясность, лаконичность формулировки плана.

8. Участие исполнителей в разработке плана.

- Состав и содержание тактического плана.

Состав разделов и показателей тактического плана зависит от специфики и отраслевой принадлежности предприятия, методов управления, традиций, управленческой культуры, состояния экономики, рыночной конъюнктуры и т.д.

В расширенном варианте тактический план содержит следующие разделы:

• экономическая эффективность производства;

• нормы и нормативы;

• производство и реализация продукции;

• материально-техническое обеспечение производства;

• персонал и оплата труда;

• издержки производства и реализации;

• инновации (техническое и организационное развитие предприятия);

• инвестиции и капитальное строительство;

• охрана природы и рациональное использование природных ресурсов;

• социальное развитие коллектива;

• фонды специального назначения;

• финансовый план.

Временной лаг плана — 1—5 лет.

Рассмотрим содержаниетактического плана.

§

§

План инвестиций и капитального строительства содержит обоснование потребности предприятия в инвестициях (в том числе капитальных вложениях) в разрезе направлений их использования, а также эффект, получаемый от реализации инвестиций (капитальных вложений).

9. Охрана природы и рациональное использование природных ресурсов.

В данном разделе плана приводится перечень важнейших природоохранных мероприятий с указанием технико-экономических параметров.

План по охране природы и рациональному использованию природных ресурсов должен быть увязан с разделами плана «Инновации (техническое и организационное развитие предприятия)» и «Инвестиции и капитальное строительство».

10. Социальное развитие коллектива. Вплане предусматриваются мероприятия по улучшению условий труда отдыха и быта, совершенствованию отношений в коллективе, развитию благоприятного морально-психологического климата.

План социального развития коллектива охватывает следующие направления:

• изменение социально-демографической структуры трудового коллектива;

• улучшение условий и охраны труда, укрепление здоровья работников;

• улучшение социально-культурных и жилищно-бытовых условий работающих;

• совершенствование стиля и методов руководства коллективом.

11. Фонды специального назначения. В соответствии с действующим законодательством на предприятии могут создаваться различные целевые фонды специального назначения: фонд накопления; фонд потребления; дивидендный фонд; финансовый резерв. Источниками формирования таких фондов являются прибыль, амортизационные отчисления.

В данном разделе тактического плана устанавливаются размеры и направления использования средств указанных фондов. В состав плана по фондам специального назначения входят сметы использования фондов на планируемый год.

План по фондам специального назначения связан с финансовым планом.

12. Финансовый план. Является заключительным разделом тактического плана. При разработке решаются следующие задачи:

• выявить резервы и наметить мероприятия по мобилизации ресурсов предприятия;

• предусмотреть обеспечение предприятия финансовыми ресурсами;

• определить финансовые взаимоотношения предприятия с государственным бюджетом, предприятиями-партнерами, учреждениями банковской системы, а также вышестоящими организациями.

- Организация работы по тактическому планированию на предприятии.

В процессе составления тактического плана проводятся следующие работы:

• анализ выполнения плана за предшествующий плановому год;

• сбор предложений работников предприятия по реализации стратегии развития предприятия, повышению эффективности работы;

• изучение мероприятий и обоснование плановых решений по всем разделам тактического плана.

Тактический план обычно разрабатывается в нескольких вариантах, с тем чтобы выбрать из них наилучший, то есть наиболее соответствующий условиям реализации в зависимости от складывающейся во внешней среде ситуации.

Тактический план разрабатывается в два этапа.

На первом подготовительном этапе (за 6-7 месяцев до начала планируемого года) выполняется технико-экономический анализ деятельности предприятия, изыскиваются резервы производства, разрабатываются прогрессивные технико-экономические нормы и нормативы. На данном этапе проводятся маркетинговые исследования, изучаются потребность в изготовляемой продукции, ее качество, ассортимент, конкурентоспособность. На основе полученных данных составляют проект плана и дают обоснование его ключевых показателей. Разработанный проект плана при необходимости согласовывается с вышестоящими организациями и местными органами власти.

На втором этапе (за один-два месяца до начала планируемого года) разрабатывается окончательный вариант плана, в котором рассчитываются все показатели работы предприятия, предусмотренные структурой плана. Планово-экономический отдел предприятия, исходя из показателей стратегического плана, рассчитывает контрольные цифры по каждому разделу плана и доводит их до всех заинтересованных структурных подразделений предприятия. Последние составляют проекты отдельных разделов плана и бюджеты.

После разработки разделов плана производится их взаимная увязка, а при необходимости — корректировка по ресурсам и срокам выполнения запланированных мероприятий.

К работе над планом на этом этапе широко привлекается весь аппарат управления предприятием. Отдельные плановые решения целесообразно обсудить на производственных совещаниях, научно-технических советах по направлениям деятельности предприятия, в трудовых коллективах цехов, участков. Проект плана в целом должен быть обсужден на совете (правлении) предприятия. Окончательный вариант плана утверждается первым руководителем предприятия.

Тема 3.2. Планирование продаж

- Место и роль плана продаж и портфеля заказов в тактическом планировании.

- Технология обоснования плановых решений по портфелю заказов и объему продаж

- Планирование цен на продукцию.

Место и роль плана продаж и портфеля заказов в тактическом планировании.

С определения объемов продаж начинается процесс тактического планирования. Практически вся система внутрифирменного планирования базируется на этом показателе. Основой для планирования объема продаж служит изучение запросов потребителей. В результате изучения потребностей заказчиков формируется ассортиментная политика предприятия.

Цель планирования продаж – своевременно предложить покупателям такую номенклатуру товаров и услуг, которая бы соответствовала в целом профилю производственной деятельности предприятия и возможно полнее удовлетворяла их потребности.

Планирование продаж заключается в определении характера новых товаров и их параметрических рядов, соотношения объемов выпуска старых и новых изделий, уровня цен и конкурентоспособности продукции, объема гарантий, качества сервиса, необходимости создания принципиально новых изделий или следования за фирмой-лидером их выпуска.

Задачи планирования продаж:

• определение существующих и перспективных потребностей покупателей, исследование закономерностей покупательского поведения на соответствующих рынках;

• критическая оценка продукции предприятия с позиции покупателя;

• оценка конкурирующих изделий по различным показателям конкурентоспособности;

• принятие решений о том, какие изделия исключить из-за недостаточной конкурентоспособности и снизившейся рентабельности, а какие добавить в номенклатуру выпускаемой продукции, в том числе за счет развития новых направлений производства;

• изучение возможностей производства новых или модернизации выпускаемых изделий;

• прогнозирование возможных объемов продаж продукции, цен, себестоимости и рентабельности;

• проведение рыночных тестов новой продукции для выяснения ее приемлемости потенциальными покупателями;

• разработка рекомендаций производственным подразделениям предприятия относительно потребительских свойств параметрического ряда изделий, их цен, упаковки, предпродажного и послепродажного сервиса в соответствии с результатами тестирования.

Решающее слово в формировании ассортимента и определении объема продаж должно принадлежать отделу маркетинга. Именно он должен рекомендовать, когда более целесообразно вложить средства в модификацию изделия, а когда — в усиление формирования спроса и стимулирование сбыта или снять изделие с производства.

На основе плана продаж осуществляется планирование производственной программы предприятия, своевременная подготовка сырья, материалов, комплектующих изделий, инструмента, оборудования для изготовления конечной продукции и создания необходимых производственных запасов. Работа по планированию продаж заканчивается составлением портфеля заказов.

Технология обоснования плановых решений по портфелю заказов и объему продаж

Порядок формирования портфеля заказов в рыночной и плановой экономике различен. В плановой экономике основу портфеля составляют задания государственных плановых органов. Маркетинговые исследования за предприятия фактически выполняют центральные плановые органы.

В рыночной экономике портфель заказов формирует отдел маркетинга предприятия самостоятельно. Как правило, портфель заказов состоит из трех разделов:

• текущих заказов, обеспечивающих ритмичную работу предприятия в данный период;

• среднесрочных заказов со сроком исполнения 1-2 года;

• перспективных заказов, охватывающих период времени более 2 лет.

При формировании портфеля заказов должны учитываться отраслевые особенности и жизненный цикл продукции. Например, для трикотажной фабрики портфель заказов состоит, как правило, только из текущих заказов, потому что спланировать ассортимент на период больше года не представляется возможным. Для предприятий легкой промышленности годовое планирование является стратегическим. В этой отрасли стратегия заключается в том, чтобы не отстать от изменчивого спроса. Учесть изменения рыночной конъюнктуры здесь можно только укороченным лагом планирования. Совершенно иначе обстоит дело с формированием портфеля заказов в машиностроении, где нормативный срок службы изделий измеряется десятками лет. В этой отрасли предприятие-изготовитель, прежде чем приступить к выпуску сложно-технических изделий с длительностью производственного цикла, измеряемого годами, обязательно заключит договор поставки. Перспективные заказы здесь играют большую роль, чем в легкой промышленности. На их основе осуществляется текущее планирование, охватывающее все этапы и виды работ, начиная от проработки идеи и получения заказа и заканчивая отгрузкой готового изделия заказчику. Этот период может составлять от одного года до пяти лет.

В процессе обоснования объема продаж и портфеля заказов выполняются следующие работы:

1. Описание товара по следующей схеме:

• сущность товара;

• основные черты товара: технический уровень; какую потребность он удовлетворяет; насколько изменчив спрос на данный товар; какой группе покупателей он доступен; каким образом товар реализуется;

• анализ товара: в чем отличие товара от других, близких по назначению, появившихся на рынке; преимущества товара и его слабые стороны; предполагаемый срок жизненного цикла; возможность и необходимость модернизации товара; предполагаемые направления его сбыта; перспектива смены данного товара другим.

2. Оценка внутренней и внешней технико-экономической ситуации по следующей схеме:

• оценка внутренних слабых мест предприятия: положение относительно конкурентов; возрастной состав оборудования; снижается ли рентабельность и почему; достаточно ли управленческих навыков и знаний; снижается ли конкурентоспособность; существуют ли проблемы в области организации производства; количество наименований выпускаемой продукции; наличие навыков и знаний в области маркетинга, возможности обеспечения финансовой стороны реализации своей стратегии;

• оценка внутреннего потенциала предприятия: степень самостоятельности, достаточно ли финансовых ресурсов; уровень навыков ведения конкурентной борьбы; мнение покупателей; возможности для расширения рынка; степень влияния на предприятие сильных конкурентов; имеются ли собственные технологии;возможность обновления производства;

• внешние возможности предприятия: тенденция быстрого развития рынка; возможность вступления на новый рынок (сегмент рынка); перечень товаров, за счет которых можно полнее удовлетворить потребительский спрос; увеличение объема производства за счет выпуска сопутствующих товаров; вертикальной интеграции;

• потенциальная угроза предприятию извне: появление новых конкурентов; неблагоприятное влияние принятых правительством постановлений; рост экономической мощи поставщиков, потребителей; изменение потребности покупателей на рынке; неблагоприятные демографические изменения;

• знание своих покупателей. С этой целью предприятию необходимо иметь ответы на вопросы как индивидуальных покупателей, так и промышленных потребителей продукции.

§

Первый этап — оценка потенциальной емкости рынка, т. е. определение общей стоимости товаров, которые покупатели определенного региона могут купить, например, за месяц, квартал, год.

Емкость внутреннего рынка (Евр,) страны в течение календарного года рассчитывается на основе данных статистической отчетности по следующей схеме (в физических единицах или по стоимости):

Евр = Нп Ост – Эт Им С3 – У3 Ки – Кэ

где Нп — производство данного товара в стране;

Ост — остаток товарных запасов на складах предприятия-изготовителя;

Эт — экспорт товара;

Им — импорт товара;

С3 — возможное снижение запасов товара у продавцов и потребителей;

У3 — возможное увеличение запасов товара у продавцов и потребителей;

Ки — косвенный импорт (это товар, используемый в другом изделии и ввезенный в страну);

Кэ — косвенный экспорт (это товар, используемый в другом изделии и вывезенный из страны).

Точные данные о косвенном экспорте и импорте и о движении товаров на складах продавцов и потребителей получить очень сложно. Поэтому при оценке емкости рынка обычно эти данные не учитываются, к тому же они не могут существенно исказить результат расчета.

Второй этап — оценка существующей конъюнктуры рынка. Программа такой оценки зависит от особенностей товара, характера деятельности предприятия, масштаба производства конкретного товара и ряда других факторов. Можно выделить несколько общих аспектов оценки конъюнктуры рынка по следующей схеме:

• исследование товара: новизна и конкурентоспособность на отраслевом рынке; соответствие безопасности потребителя и окружающей среды; способность удовлетворять текущие и перспективные потребности потенциальных покупателей; необходимость модификации в соответствии с пожеланиями потребителей; соответствие требованиям национальных традиций; наличие импортных аналогов;

• исследование рынка: географическое положение; обеспеченность данными товарами в прошлом и в настоящее время; краткосрочный прогноз развития рынка на 6— 12 месяцев; тенденции развития рынка на 3—5 лет; товарная и фирменная структура; острота конкуренции;

• исследование покупателей: возможные покупатели; способы использования предлагаемого товара, характерные для потребителей; факторы, влияющие на поведение потребителей; возможность группировки покупателей по потребностям, побудительным мотивам и другим признакам; потребности, не удовлетворяемые товарами данного вида; влияние технического прогресса на развитие потребностей потребителей;

• исследование конкурентов: основные предприятия, производящие такую же продукцию и владеющие наибольшей долей рынка; конкуренты, наиболее динамично развивающие свою деятельность на рынке; торговые марки конкурентов; отличительные особенности товаров-конкурентов; упаковка товаров-конкурентов; формы и методы сбытовой деятельности конкурентов; ценовая политика конкурентов; официальные данные о прибылях и убытках;

• правовые аспекты: налоговая политика; ограничения по ценам со стороны государства; наличие льгот на производство данной продукции; наличие надбавок (акцизов) на товар; правовые нормы, которые следует соблюдать.

§

§

Выбор метода ценообразования основан на анализе условий применения тех или иных методов, с учетом ситуации, в которой находится данное предприятие.

Так, методы ценообразования на основе издержек эффективны в следующих случаях:

• при установлении цены на принципиально новые товары, когда отсутствует база для сравнения;

• для разовых заказов, новых образцов товаров, изделий, изготавливаемых малыми партиями и т.д.;

• при планировании цен в отраслях, в которых большинство предприятий пользуется данным методом;

• для товаров, спрос на которые устойчиво превышает предложение.

Применение методов, ориентированных на конкуренцию, зависит от структуры рынка, от количества и особенностей фирм, выпускающих однотипную продукцию, остроты и характера конкуренции.

Для метода с ориентацией на спрос специфическими условиями применения являются колебания спроса и предложения на данный товар. Важнейшим обстоятельством, которое приходится учитывать при планировании цены с ориентацией на спрос, является эластичность спроса.

Параметрические методы рассчитаны на предприятия с широкой и глубокой номенклатурой изделий, значительными объемами продаж, массовым и крупносерийным типом производства. Данный метод неприменим для расчета цен на уникальные изделия, в единичном и малосерийном производстве.

§

Ценовая стратегия — это комплекс средств и методов, с помощью которых реализуются цели ценообразования. Она позволяет выбрать динамику изменения исходной цены товара в условиях рынка.

Современная теория выработала ряд стратегий ценообразования новых товаров, в число которых входят следующие основные (базовые): проникновения на рынок и «снятия сливок».

Стратегия проникновения на рынок предусматривает при выведении товаров на рынок их продажу по низким ценам, что позволяет быстро сформировать спрос на данные товары, обеспечить определенную долю рынка, устранить конкурентов.

Стратегия проникновения на рынок может быть применена в следующих случаях:

• если рынок чувствителен к ценам и высокая цена может отпугнуть покупателей;

• имеется высокая эластичность спроса;

• низкая цена не привлекает конкурентов;

• большой объем продаж сможет компенсировать издержки производства и сбыта данного товара.

Стратегия снятия сливок предполагает продажу товара в период освоения рынка по высоким ценам. По мере освоения изделия и увеличения объемов продаж цена постепенно снижается. Данная стратегия может быть реализована при наличии следующих условий:

• низкой эластичности спроса на данный товар;

• внешней (доступной для понимания покупателей) связи высокой цены с адекватным ей качеством товара;

• неприемлемости высокой цены для фирм-конкурентов в данный момент времени;

• большой емкости рынка;

• высокой привлекательности товара для потребителей (чаще всего товар представляет собой модификацию ранее выпускавшегося и хорошо зарекомендовавшего себя товара);

• относительно высокой сложности товара, прошедшего длинный цикл НИОКР и защищенного патентами.

В то же время такая стратегия имеет недостатки. Главный из них состоит в том, что она привлекает на данный рынок конкурентов и способствует созданию конкурентных барьеров для данного предприятия. Другой недостаток — высокий риск, который может привести предприятие к потере конкурентоспособности.

Тема 3.3. Планирование производственной программы

Разделы и система показателей плана производства.

Планирование объема производства продукции.

3. Обоснование плана производства продукции предприятия производственной мощностью.

Планирование выполнения производственной программы.

Разделы и система показателей плана производства.

Важнейшим разделом тактического плана предприятия является план производства и реализации продукции, или производственная программа.

Производственная программа определяет необходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям плана продаж.

Производственная программа состоит из двух разделов:

—плана производства продукции в натуральном (условно-натуральном) выражении;

— плана производства в стоимостном выражении.

План производства продукции в натуральном выражении содержит показатели выпуска продукции определенной номенклатуры, ассортимента и качества изделий в физических единицах.

При планировании одинаковых по назначению видов продукции, имеющих разные потребительские свойства, применяются условно-натуральные единицы измерения.

План производства продукции в стоимостном выражении содержит следующие показатели:

— реализованная продукция (валовой доход);

— товарная продукция;

— валовая продукция;

— чистая и условно-чистая продукция.

Реализованная продукция– этопродукция, оплаченная покупателем или сбытовой организацией. Ее объем исчисляется как стоимость предназначенных к поставке по плану и подлежащих оплате заказчиком готовых изделий и полуфабрикатов собственного производства, запасных частей всех видов и назначений, товаров народного потребления, выполняемых работ и оказываемых услуг, реализуемых в соответствии с хозяйственными договорами с потребителями продукции или через собственную сбытовую сеть.

Плановый объем реализованной продукции в стоимостном выражении рассчитывается по формуле

где  — объем товарной продукции

— объем товарной продукции  вида в оптовых ценах предприятия;

вида в оптовых ценах предприятия;  — изменение остатков готовой продукции

— изменение остатков готовой продукции  вида на складе предприятия на начало и конец планируемого периода;

вида на складе предприятия на начало и конец планируемого периода;

— изменение остатков готовой продукции

— изменение остатков готовой продукции  вида, отгруженной, но не оплаченной потребителем на начало и конец планируемого периода;

вида, отгруженной, но не оплаченной потребителем на начало и конец планируемого периода;

— количество видов товарной продукции

— количество видов товарной продукции

Реализованная продукция характеризует валовой доход предприятия в плановом периоде.

Товарная продукциявключает стоимость:

— запланированных к выпуску готовых изделий (принятых отделом технического контроля, укомплектованных и сданных на склад готовой продукции предприятия);

— полуфабрикатов, комплектующих деталей и сборочных единиц, предназначенных для реализации на сторону по кооперированным поставкам;

— капитального ремонта, выполненного собственными силами, а также изделий и запасных частей, изготовленных для капитального ремонта, капитального строительства и собственных непромышленных хозяйств предприятия;

— инструментов и приспособлений для собственного производства.

Товарная продукция выражается в оптовых ценах предприятия и в сопоставимых ценах. Первые используются для увязки плана производства с финансовым планом; вторые — для определения темпов, динамики и изменения структуры производства.

Плановый объем товарной продукции  рассчитывается по

рассчитывается по

формуле

где  — план выпуска

— план выпуска  вида продукции в натуральном выражении;

вида продукции в натуральном выражении;

— действующая оптовая цена

— действующая оптовая цена  вида продукции;

вида продукции;  — количество видов товарной продукции

— количество видов товарной продукции  ;

;

— объем услуг и работ

— объем услуг и работ  вида промышленного характера;

вида промышленного характера;

— количество видов работ промышленного характера

— количество видов работ промышленного характера

Валовая продукциявключает стоимость всей произведенной продукции и выполненных работ, в том числе незавершенное производство. Она обычно оценивается в сопоставимых ценах.

Объем валовой продукции  рассчитывается по формуле

рассчитывается по формуле

(7.5)

(7.5)

где  ,

,  — остатки незавершенного производства в стоимостном выражении на конец и начало планового периода соответственно;

— остатки незавершенного производства в стоимостном выражении на конец и начало планового периода соответственно;

,

,  — остатки инструментов и приспособлений собственного производства на конец и начало планового периода.

— остатки инструментов и приспособлений собственного производства на конец и начало планового периода.

Более объективную картину о масштабах производства дают показатели чистой и условно-чистой продукции.

Чистая продукцияхарактеризует вновь созданную на предприятии стоимость.

Плановый объем чистой продукции  рассчитывается по формулам

рассчитывается по формулам

где МЗ — материальные затраты, включаемые в себестоимость продукции;

— амортизационные отчисления на полное восстановление основных фондов;

— амортизационные отчисления на полное восстановление основных фондов;

ЗП — заработная плата с начислениями на нее;

Пб — прибыль от реализации продукции.

Условно-чистая продукция в отличие от чистой содержит амортизацию и рассчитывается по формулам

в отличие от чистой содержит амортизацию и рассчитывается по формулам

Пу = Пр — МЗ

Показатели чистой и условно-чистой продукции служат для анализа структуры производственной программы, планирования фонда оплаты труда.

Планирование объема производства продукции.

План производства и реализации продукции предприятия формируется таким образом, чтобы обеспечить выполнение плана продаж в конкретном периоде с учетом имеющихся производственных возможностей. Проблема состоит в том, что производственные возможности предприятия могут быть больше или меньше запланированного объема продаж.

Производственная программа служит инструментом согласования возможного объема продаж с производственной мощностью предприятия в планируемом периоде.

Производственная программа предприятия рассчитывается на год с разбивкой заданий по кварталам, а квартальных — по месяцам.

Типовая методика формирования программы включает в себя следующие этап ы:

• анализ выполнения плана производства в предплановом периоде;

• формирование портфеля заказов;

• расчет производственной мощности;

• планирование выпуска продукции в натуральном и стоимостном выражении;

• оценка производственной программы;

• разработка мер по реализации программы.

Рассмотрим содержание основных этапов.

Анализ выполнения плана производства в предплановом периоде.

Анализ объема производства начинается с исследования динамики товарной и валовой продукции, расчета базисных и цепных темпов роста и прироста. Анализ выполнения плана по ассортименту базируется на сравнении фактического и планового выпуска продукции по изделиям. Оценка выполнения плана по ассортименту может осуществляться:

• по способу наименьшего процента (позиция номенклатуры,

имеющая наименьший процент выполнения плана);

• по удельному весу продукции, по которой выполнен план производства, в общем перечне наименований;

• с помощью среднего процента, который рассчитывается делением общего фактического выпуска продукции в пределах плана на общий плановый объем выпуска (продукция, изготовленная сверх

плана или не предусмотренная производственной программой, в выполнение плана по ассортименту не засчитывается).

Для измерения ритмичности выпуска продукции используется коэффициент ритмичности, определяемый делением суммы фактически выпущенной продукции, которая засчитывается в выполнение плана, на плановый выпуск продукции за анализируемый промежуток времени.

Коэффициент аритмичности — показатель, обратный коэффициенту ритмичности. Чем ритмичнее работает предприятие, тем выше должен быть коэффициент ритмичности и ниже коэффициент аритмичности (в пределах от 0 до 1).

Заканчивается анализ на данном этапе оценкой качества продукции, которая основывается на показателях:

• обобщающих (удельный вес продукции — новой в общем выпуске, сертифицированной, конкурентоспособной);

• единичных и комплексных, характеризующих свойства продукции (полезность, надежность, технологичность, эстетичность);

• косвенных (потери от брака, штрафы и пени за некачественную

продукцию, затраты на устранение рекламаций).

Всесторонний анализ выполнения плана производства продукции позволяет выявить резервы роста объемов производства и наметить мероприятия по их реализации.

Формирование портфеля заказов.Осуществляется на стадии планирования продаж, которое проводится в рамках маркетинговых исследований.

Порядок формирования портфеля заказов и планирования продаж изложен в теме «Планирование продаж»

3. Обоснование плана производства продукции предприятия производственной мощностью.

Расчет производственной мощностипредприятия является важнейшим этапом обоснования производственной программы.

Под производственной мощностьюпредприятия (цеха, участка) понимается максимально возможный годовой объем выпуска продукции при заданных номенклатуре и ассортименте на основе прогрессивных норм использования оборудования и производственных площадей, внедрения новейшей техники, технологии, оптимальных режимов работы, научной организации производства, труда и управления.

Рассмотрим методику расчета производственной мощности предприятия. Для расчета необходимо иметь следующие исходные данные: плановый фонд рабочего времени одного станка; количество станков; производительность оборудования; трудоемкость производственной программы; достигнутый процент выполнения нормы выработки.

Расчет производственной мощности предприятия должен проводиться в следующей последовательности: мощность

1) агрегатов и групп технологического оборудования;

2) производственных участков, цехов (корпусов, производства);

3) предприятия в целом.

В непрерывных производствах мощность агрегатов, участков и цехов рассчитывается, как правило, по производительности оборудования, а в дискретных производствах — по трудоемкости изготовления продукции.

Производственная мощность агрегата (Ма) определяется как произведение годового планового полезного фонда времени работы (Фп) и его производительности в единицу времени (П):

Производственная мощность участка, цеха (Mу) оснащенного однотипным оборудованием, определяется умножением нормативной годовой производительности одной машины, агрегата (Ма) с учетом среднего коэффициента перевыполнения нормы выработки (К в н) на среднегодовой парк этого вида оборудования

или

где  — норма времени на изготовление единицы продукции, ч.

— норма времени на изготовление единицы продукции, ч.

Производственная мощность — величина не постоянная. Планирование производственной мощности заключается в выполнении комплекса плановых расчетов, позволяющих определить входную мощность, выходную мощность, среднегодовую мощность, показатели степени освоения мощности

Входная мощность определяется по наличному оборудованию, установленному на начало планового периода.

Выходная мощность — это мощность на конец планового периода, рассчитываемая на основе входной мощности, выбытия и ввода мощности в течение планового периода.

Планирование выпуска продукции осуществляется исходя из среднегодовой мощности  , рассчитываемой по формуле

, рассчитываемой по формуле

(7.10)

(7.10)

где  — производственная мощность на начало планируемого периода (года);

— производственная мощность на начало планируемого периода (года);

— увеличение мощности за счет организационных и других мероприятий, не требующих капитальных вложений;

— увеличение мощности за счет организационных и других мероприятий, не требующих капитальных вложений;

,

,  ,

,  ,

,  — соответственно число месяцев работы мощности;

— соответственно число месяцев работы мощности;

— прирост мощности за счет технического перевооружения, расширения и реконструкции предприятия,

— прирост мощности за счет технического перевооружения, расширения и реконструкции предприятия,

— увеличение ( ), уменьшение (—) мощности в связи с изменением номенклатуры и ассортимента продукции, поступлением промышленно-производственных фондов от других предприятий и передачи их другим организациям, включая лизинг;

— увеличение ( ), уменьшение (—) мощности в связи с изменением номенклатуры и ассортимента продукции, поступлением промышленно-производственных фондов от других предприятий и передачи их другим организациям, включая лизинг;

Мв — уменьшение мощности за счет ее выбытия вследствие ветхости.

Необходимо различать фактическую и проектную мощность. Их соответствие характеризуется степенью освоения.

Уровень освоения — это устойчиво достигнутый на определенную Дату процент (коэффициент) освоения проектной мощности. Он рассчитывается как отношение выпуска продукции в определенный период (час, сутки, месяц, год) к соответствующей (часовой, суточной, месячной, годовой) проектной мощности.

Коэффициент использования среднегодовой и вводимой производственной мощности определяется отношением фактического или планового годового выпуска продукции соответственно к фактической или плановой среднегодовой мощности данного года, включая мощность, занимаемую в период подготовки производства новой продукции.

Планирование выполнения производственной программы.

Планирование выпуска продукции. Установленное в производственной программе задание по объему производства продукции может быть выполнено при условии обеспечения необходимым количеством ресурсов.

Алгоритм расчета производственной программы (плана производства продукции) в упрощенном виде может быть сведен к следующим процедурам.

1. Анализируется портфель заказов.

2. Производится перерасчет ассортимента портфеля заказов на

один вид продукции, принятый в качестве представителя.

3. Анализируется использование среднегодовой производствен

ной мощности в отчетном периоде.

4. На данном этапе планируется увеличение коэффициента использования производственной мощности в планируемом периоде, которое может быть достигнуто за счет реализации выявленных внутрипроизводственных резервов, без дополнительного ввода постоянных факторов производства.

5. Определяется возможный выпуск продукции на основе действующих производственных мощностей с учетом запланированного коэффициента использования мощности.

6. Проект производственной программы сравнивается с производственной мощностью по каждому изделию-представителю и выясняется, достаточно ли в наличии мощностей для выполнения объема продаж на плановый год.

Если план продаж превышает производственную мощность, то с целью сохранения покупателей и клиентов необходимо провести комплекс мероприятий по расшивке узких мест и увеличению производственной мощности либо по размещению части заказов на условиях кооперированных поставок на других предприятиях.

С целью более полной увязки проекта производственной программы и производственной мощности предприятия разрабатывается баланс производственных мощностей. В нем отражаются входная, выходная и среднегодовая мощность, а также ввод и выбытие мощностей.

После достижения баланса между производственной мощностью и проектом программы дается экономическая оценка проекта плана производства. В процессе обоснования производственной программы необходимо проверить, находится ли планируемый объем производства в пределах точек безубыточности.

Разработка мер по реализации программы. После всестороннего анализа проект производственной программы утверждается и доводится до структурных подразделений предприятия.

Предметом планирования выполнения производственной программы являются метод изготовления и тип производства.Основная задача данного этапа состоит в том, чтобы задания производственной программы предприятия довести до всех структурных подразделений (корпусов, цехов, участков, рабочих мест) и организовать их выполнение. Эта задача решается средствами оперативно-календарного планирования, которое является неотъемлемой частью тактического планирования предприятия.

Планирование выполнения производственной программы включает следующие этапы:

• распределение производственной программы по плановым периодам;

• доведение производственной программы до структурных подразделений;

• выбор метода изготовления производственной программы;

• расчет загрузки оборудования.

Эти этапы будут рассмотрены в теме «Оперативно-календарное планирование».

Тема 3.4. Планирование материально-технического обеспечения

Разделы и показатели плана материально-технического обеспечения.

2. Планирование потребности в сырье, материалах, топливе и энергии.

Планирование незавершенного производства.

Планирование потребности в оборудовании.

Разделы и показатели плана материально-технического обеспечения.

Расчеты потребности в материальных ресурсах осуществляются в плане материально-технического обеспечения (МТО) предприятия, который является важнейшим разделом тактического плана.

Целью разработки плана МТО является оптимизация потребности предприятия в материально-технических ресурсах.

Основными задачами плана МТО являются:

• своевременное и полное удовлетворение потребности предприятия в материально-технических ресурсах;

• обеспечение высокого качества поставляемых ресурсов;

• минимизация затрат на приобретение, доставку и хранение

товарно-материальных ценностей;

• определение оптимальных сроков поставки и размеров транс

портных партий приобретаемых материальных ресурсов;

• определение оптимального уровня запасов материально-технических ресурсов;

• разработка политики всемерной экономии материальных ресурсов, максимального вовлечения в хозяйственный оборот вторичного сырья, опережающего развития производства экономичных и ресурсосберегающих видов продукции и технологий;

• создание условий для эффективной деятельности структурных

подразделений предприятия на принципах полного коммерческого

расчета и т.д.

Исходными данными для разработки плана МТО являются намеченные объемы производства, объемы работ по техническому и организационному развитию, капитальному строительству, а также нормативная база с учетом заданий по снижению норм расхода материалов.

План МТО составляется в натуральном и стоимостном выражении на год и с разбивкой по кварталам.

План МТО состоит из расчетов потребности в материально-технических ресурсах и плана закупок.

План МТО предприятия (фирмы) составляется в четыре этапа:

1. Разрабатывается проект плана в форме заявок, содержащих

расчеты потребности в отдельных видах материальных ресурсов. Исходной базой при этом являются стратегический план предприятия

и достигнутые показатели потребления ресурсов года, предшествующего планируемому.

2. Проводится анализ эффективности использования материальных

ресурсов, проект плана МТО корректируется на основе уточненной

производственной программы, уточненных заданий по внедрению

новой техники и проведению экспериментальных работ, скорректированных норм расхода материалов и производственных запасов.

3. Проводится анализ рынка сырья и материалов, оценивается целесообразность приобретения того или иного ресурса или изготовления его на предприятии собственными силами и принимается решение о закупке.

4. Составляются балансы материально-технических ресурсов и планы закупок.

Разработка балансов МТО является предпосылкой для планирования распределения материальных ресурсов между производственными единицами, а также установления хозяйственных связей с поставщиками продукции производственно- технического назначения. С целью стимулирования рационального использования ресурсов до структурных подразделений целесообразно доводить не только лимиты, но и бюджеты материально-технических ресурсов.

Потребность предприятия в материальных ресурсах должна быть обоснована соответствующими расчетами по следующим видам их потребления:

— основное производство;

— капитальное строительство;

— внедрение новой техники и проведение экспериментальных работ;

— ремонтно-эксплуатационные нужды;

— изготовление технологической оснастки и инструмента;

— прирост незавершенного производства;

— создание необходимых материальных запасов.

Планирование потребности в сырье, материалах, топливе и энергии.

Потребность в материально-технических ресурсах определяется с учетом отраслевых особенностей предприятий в виде отдельных расчетных таблиц.

Потребность основного производства в материалах (сырье) на производственную программу (ПМ,) определяется умножением нормы расхода данного вида материалов на единицу продукции (Н,) и на планируемый объем ее выпуска в данном периоде (ОП;):

В зависимости от того, какие нормы применяются для расчета, различают следующие методы расчета потребности в материально-технических ресурсах: подетальный, поиздельный, по аналогии и по типовым представителям.

При поизделъном и подетальном методах применяются нормы расхода на производство единицы изделия, деталей.

Метод определения потребности по аналогии заключается в том, что изделия, на которые в период расчета потребности нет норм расхода, приравниваются к аналогичным изделиям, на которые имеются нормы расхода материалов. При этом необходимо учитывать характерные особенности нового изделия, для чего в расчет вводятся поправочные коэффициенты.

При большом разнообразии выпускаемой продукции, а также при отсутствии уточненной программы выпуска по каждой позиции производится расчет потребности в материалах на типовое изделие или деталь, норма расхода материала на производство которых явится средневзвешенной для планируемой группы изделий или деталей.

Потребность в материальных ресурсах для капитального строительства определяется на основе:

• планируемого объема строительно-монтажных работ;

• внутриотраслевой и отраслевой структуры строительно-монтажных работ по уточненному плану года, предшествующего планируемому;

• объектных норм расхода материалов на 1 млн. р. стоимости

строительно-монтажных работ, а по жилищному строительству — на

1 тыс. м2 жилой площади с последующим перерасчетом на 1 млн. р.

сметной стоимости строительно-монтажных работ по плановой смет

ной стоимости 1 м2 общей площади.

Потребность в материальных ресурсах для проведения мероприятий по плану инноваций определяется на основе объемов работ по совершенствованию технологии, механизации и автоматизации производства, освоению и внедрению новой техники, объемов научно- исследовательских, опытно-конструкторских и других планируемых работ и норм расхода материалов на эти цели.

Потребность в материальных ресурсах на ремонт основных фондов определяется исходя из объема основных фондов, утвержденных норм расхода материалов на 1 млн. р. стоимости основных фондов и поправочного коэффициента, определяющего потребность данного материала на ремонт вновь введенных орудий труда, производственных и непроизводственных зданий и сооружений.

Суммирование полученных таким расчетом величин расхода данного вида материала по всем типоразмерам инструмента позволяет определить общую потребность по предприятию на годовую программу.

Потребность в топливе на технологические нужды обосновывается прямым расчетом исходя из объемов производства и норм расхода топлива.

Аналогичным методом определяется потребность в котельно-печном топливе на нужды промышленного транспорта. Нормы расхода топлива на работу внутризаводского транспорта рассчитываются в килограммах условного топлива на 1 т перевозимого груза или на 1 ч работы транспортных машин.

Потребность в автобензине для автомобилей (автобусов, грузовых и легковых машин и т.п.) определяется в тоннах в зависимости от марки автомобиля и планируемого пробега.

Составной частью годовой потребности предприятия в материальных ресурсах является потребность на образование производственных запасов сырья и материалов. На размер производственного запаса влияют:

• величина потребности в различных видах сырья и материалов;

• периодичность поставок продукции предприятиями-поставщиками;

• периодичность запуска сырья и материалов в производство;

• сезонность поставок материалов;

• размеры транзитных поставок.

Величина производственного запаса обосновывается нормой производственного запаса, представляющей собой средний в течение года запас материала в днях его среднесуточного потребления, планируемый на конец года как переходящий. Размер переходящего запаса определяется по формуле

Зп = Нз х Мд

Где Зп — размер переходящего запаса по материалу;

Нз — норма переходящего запаса материала, дн.;

Мд — потребность материале на однодневный выпуск;

Планирование незавершенного производства.

План МТО должен учитывать изменение незавершенного производства. По изделиям с длительным производственным циклом рассчитывается потребность в материалах для обеспечения плана выпуска продукции и изменения объема и комплектности незавершенного производства (задела).

Общее количество материалов, которое постоянно находится в заделе, определяется умножением длительности производственного цикла изготовления продукции в днях на среднесуточный расход указанного материала в натуральных единицах измерения.

При наличии данных об изменении задела в деталях или изделиях к концу планового периода по сравнению с его началом потребность в материалах на изменение незавершенного производства  определяется по формуле

определяется по формуле

где  ,

,  — количество изделий или деталей

— количество изделий или деталей  -го вида в незавершенном производстве соответственно на конец и начало планового периода;

-го вида в незавершенном производстве соответственно на конец и начало планового периода;

— норма расхода материала на изделие или деталь

— норма расхода материала на изделие или деталь  -го вида;

-го вида;

— количество наименований изделий или деталей, на производство которых расходуется данный материал.

— количество наименований изделий или деталей, на производство которых расходуется данный материал.

При большом количестве наименований деталей и изделий и различных циклах их изготовления указанный метод расчета весьма трудоемок. В этом случае применяется более простой, но менее точный метод, основанный на данных об изменении незавершенного производства:

где  ,

,  — денежная оценка незавершенного производства на начало и конец планового периода, тыс. р.;

— денежная оценка незавершенного производства на начало и конец планового периода, тыс. р.;

ОП — объем товарной продукции, тыс. р.

Планирование потребности в оборудовании.

Расчет потребности в оборудовании осуществляется по следующим направлениям.

Потребность в оборудовании для замены физически изношенного и морально устаревшего оборудования на действующих предприятиях определяется с учетом необходимости планомерного обновления действующего парка машин на основании актов об их техническом состоянии.

Потребность в оборудовании для увеличения производственных мощностей обосновывается технико-экономическими расчетами, доказывающими недостаточность имеющегося парка оборудования для выполнения заданной программы.

Потребность в оборудовании для проведения научно-исследовательских и опытно-конструкторских работ, а также работ по механизации производственных процессов и внедрению передовой технологии определяется на основе планов научно-исследовательских работ с учетом внедрения достижений науки и техники.

Потребность в оборудовании и машинах на ремонтно-эксплуатационные нужды определяется с учетом наличия и намечаемого роста эксплуатационного парка, его возрастного состава, прогрессивных норм расхода запасных частей, сроков службы и т.д.

Общая потребность в инструменте на планируемый период определяется по каждому виду инструмента (шт.):

где  — нормативный расход инструмента за весь планируемый период, шт.;

— нормативный расход инструмента за весь планируемый период, шт.;  — нормативный оборотный фонд инструмента, шт.;

— нормативный оборотный фонд инструмента, шт.;  — фактический оборотный фонд инструмента на начало планового периода, шт.

— фактический оборотный фонд инструмента на начало планового периода, шт.

Потребность в шинах для транспортных машин (автомобилей, погрузчиков и т.п.), используемых для грузовых (пассажирских) перевозок, а также для сельскохозяйственных машин, рассчитывается по формуле

где  — потребность в шинах, шт.;

— потребность в шинах, шт.;  — общее количество машин данного типа, ед.;

— общее количество машин данного типа, ед.;  — среднее количество колес на одной среднесписочной машине, шт.;

— среднее количество колес на одной среднесписочной машине, шт.;  — среднегодовой пробег одной среднесписочной транспортной (сельскохозяйственной) машины, тыс. км; а — амортизационный пробег одной шины, тыс. км.

— среднегодовой пробег одной среднесписочной транспортной (сельскохозяйственной) машины, тыс. км; а — амортизационный пробег одной шины, тыс. км.

Потребность в измерительном инструменте рассчитывается по формуле

где  — количество деталей, подлежащих промерам в планируемом периоде, шт.;

— количество деталей, подлежащих промерам в планируемом периоде, шт.;  — потребное число измерений на одну деталь;

— потребное число измерений на одну деталь;  — коэффициент, характеризующий выборочность контроля;

— коэффициент, характеризующий выборочность контроля;  — количество измерений (долговечность) данного измерительного инструмента.

— количество измерений (долговечность) данного измерительного инструмента.

Тема 3.5. Планирование труда и персонала

- Задачи и содержание плана по труду и персоналу предприятия.

- Планирование производительности труда по основным технико-экономическим факторам.

- Планирование потребности в персонале.

- Планирование подготовки, переподготовки и повышения квалификации персонала.

- Задачи и содержание плана по труду и персоналу предприятия.

Планирование потребности предприятия в персонале осуществляется в плане по труду и персоналу. Целью разработки этого плана является определение рациональной потребности в персонале и обеспечение эффективного его использования в планируемом периоде.

К числу основных задач, которые решаются в процессе планирования труда, относятся следующие:

• формирование оптимальной половозрастной и квалификационной структуры трудового коллектива фирмы;

• подготовка, переподготовка и повышение квалификации персонала;

• стимулирование труда;

• создание благоприятных условий труда и отдыха для персонала;

• повышение производительности и качества труда;

• обеспечение оптимального соотношения между численностью персонала, заработной платой и производительностью труда в планируемом периоде;

• ротация персонала (прием, увольнение, перевод на другую работу);

• оптимизация средств на содержание персонала и т.д.

В плане по труду и персоналу выделяют три раздела:

— план по труду,

— план по численности персонала,

— план по заработной плате.

В плане по труду и численности предприятия рассчитываются показатели производительности труда; определяется трудоемкость изготовления единицы продукции и планируемого объема товарного выпуска, численность работающих в разрезе различных категорий персонала, численность высвобождаемых (увольняемых) и принимаемых на работу работников; готовятся исходные данные для планирования фонда оплаты труда и фонда заработной платы, средней заработной платы работников фирмы и т.д.

Общая плановая численность работающих определяется как сумма численности ППП и персонала, занятого в непромышленных хозяйствах и организациях фирмы.

При планировании следует различать явочную, списочную и среднесписочную численность работников фирмы.

Явочную численностьопределяют при планировании численности рабочих. Она представляет собой число рабочих, которые ежедневно должны быть на рабочих местах для обеспечения нормального хода производства.

Списочная численностьвключает общее число всех работников фирмы (постоянных, сезонных, временных), в том числе работников, фактически работающих, находящихся в командировках, отпусках, не вышедших на работу в связи с выполнением государственных обязанностей и по болезни, а также с разрешения администрации, совершивших прогулы и т.п.

В течение года списочный состав постоянно изменяется. Поэтому при планировании показатели численности определяются по среднесписочной численности,когда в расчет принимается сумма списочной численности персонала за все календарные дни.

В процессе планирования персонала выполняются следующие плановые расчеты:

• анализируется выполнение плана по труду и численности за предшествующий период;

• рассчитываются плановые показатели производительности труда;

• определяется нормативная трудоемкость изготовления единицы продукции, работ и товарного выпуска;

• рассчитывается плановый баланс рабочего времени одного работающего;

• рассчитывается потребность в персонале, его плановая структура и движение.

Обеспеченность фирмы трудовыми ресурсами определяется сравнением фактического количества работников в базисном периоде по категориям и профессиям с плановой потребностью.

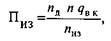

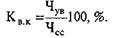

Коэффициент выбытия кадров  определяется отношением количества уволенных работников за анализируемый период

определяется отношением количества уволенных работников за анализируемый период  к среднесписочной численности работников

к среднесписочной численности работников  за тот же период (в %):

за тот же период (в %):

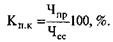

Коэффициент приема кадров  определяется отношением количества принятых работников за анализируемый период

определяется отношением количества принятых работников за анализируемый период  к среднесписочной численности работников

к среднесписочной численности работников  за тот же период (в %):

за тот же период (в %):

Коэффициент текучести кадров  определяется делением числа работников фирмы (подразделения), уволенных по неплановым причинам

определяется делением числа работников фирмы (подразделения), уволенных по неплановым причинам  , на среднесписочное число работников

, на среднесписочное число работников  за тот же период (в %):

за тот же период (в %):

Коэффициент явки  определяется отношением явочного числа работников

определяется отношением явочного числа работников  к среднесписочному числу работников

к среднесписочному числу работников  Коэффициент явки обычно рассчитывается как средневзвешенная величина.

Коэффициент явки обычно рассчитывается как средневзвешенная величина.

- Планирование производительности труда по основным технико-экономическим факторам.

В планировании повышения производительности труда используют абсолютные показатели, характеризующие уровень производительности труда, и относительные, определяющие динамику ее роста.

Для оценки уровня производительности труда в плановых расчетах применяются три метода: натуральный (условно-натуральный), трудовой и стоимостной. При этом наиболее часто применяются два показателя: выработка и трудоемкость.

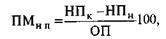

Выработка (В) рассчитывается по следующей формуле:

где ОП — объем производства продукции, рассчитанный в натуральных (условно-натуральных), стоимостных или трудовых показателях по реализованной, валовой, чистой (условно-чистой) продукции за определенный промежуток времени (год, квартал, месяц, день);

ЗТ — затраты труда на данный объем производства продукции, чел.-ч.

Трудоемкость (Т) рассчитывается по формуле

В этой формуле затраты труда (ЗТ) измеряются в часах.

В практике внутрифирменного планирования применяются следующие методы, каждый из которых имеет свою точность и область применения:

• корректировка базисной производительности труда с учетом ее изменения в планируемом году за счет технико-экономических факторов;