Формула фишера. перевод номинальной ставки в реальную и наоборот.

В процессе оценки необходимо учитывать, что номинальные и реальные (то есть, включающие и не включающие инфляционный компонент) безрисковые ставки.

Номинальная ставка процента– это рыночная процентная ставка без учета инфляции, отражающая текущую оценку денежных активов.

Реальная ставка процента– это рыночная процентная ставка с учетом инфляции

При пересчете номинальной ставки в реальную и наоборот, целесообразно использовать формулу американского экономиста Фишера, выведенную им еще в 30-е годы:

Rн = Rр Jинф Rр * Jинф

Rр = (Rн – Jинф) / (1 Jинф)

где: Rн – номинальная ставка;

Rр – реальная ставка;

Jинф – годовые темпы прироста инфляции.

Важно отметить, что при использовании номинальных потоков доходов коэффициент капитализации (и ее составные части) должны быть рассчитаны в номинальном выражении, а при реальных потоках доходов – реальном. Для преобразования номинальных потоков доходов в реальные нужно номинальную величину разделить на соответствующий индекс цен, то есть выраженное в процентах отношение уровня цен за тот год, в котором возникнут денежные потоки к уровню цен базового периода.

Объект недвижимости, сданный на условиях чистой аренды, будет приносить по 1000 долл. ежегодно в течение 2-х лет. Индекс цен в текущем периоде равен 140% и ожидается, что в следующем году он составит 156,7%, а через год 178,5%. Для преобразования номинальных величин в реальные, их необходимо выразить в ценах базисного года.

Таким образом, реальная величина номинальной 1000 долл., которая будет получена в первом прогнозном году, равна 1000 долл./1,119 = 893,65 долл., во 2-м году (1000 долл./1,275) = 784,31 долл.).

Таким образом, в результате инфляционной корректировки происходит приведение ретроспективной информации, используемой в оценке, к сопоставимому виду, а также учет инфляционного роста цен при составлении прогнозов денежных потоков.

Общая идея – между ожидаемой инфляцией и процентной ставкой (доходностью долгосрочных облигаций) существует долгосрочная связь.

Содержание – повышение ожидаемой инфляции вызывает примерно такое же повышение процентной ставки и наоборот.

Уравнение Фишера – формула для количественной оценки связи между ожидаемой инфляцией и процентной ставкой.

Если номинальная процентная ставка N равна 10, ожидаемая инфляция I равна 6, R – реальная ставка процента, то реальная ставка процента равна 4, поскольку R = N – I или N = R I.

Реальная процентная ставка будет во столько раз отличаться от номинальной, во сколько раз изменяться цены. 1 R = (1 N)/(1 I). Если раскрыть скобки, то в полученном уравнении значение NI при N и I меньше 10% можно считать стремящимся к нулю. В итоге мы и получим упрощенную формулу.

Расчет по точному уравнению при N равном 10 и I равном 6 даст следующее значение R.

1 R = (1 N)/(1 I), 1 R = (1 0,1)/(1 0,06), R = 3,77%.

В упрощенном уравнении мы получили 4 процента. Очевидно что граница применение упрощенного уравнение – значение инфляции и номинальной ставки менее 10%.

Билет 4

1.Связь между уровнем рентабельности и авансированным капиталом. Дисконтированный срок окупаемости проекта (на примере).

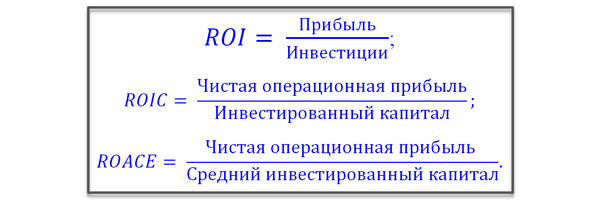

Доходность и рентабельность – показатели эффективности деятельности организации.

Рентабельность характеризует отношение (уровень) прибыли к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам. Показатели рентабельности отражают сумму прибыли, полученную организацией на каждый рубль капитала, активов, доходов, расходов и т.д.

Авансированный капитал – финансы, вложенные в производство для извлечения прибыли, причем не разовой, а регулярной. На эти средства приобретаются материалы, оборудование, здания и многое другое, что необходимо для производственного процесса.

Рентабельность – показатель, который определяет количество прибыли, полученной с каждой единицы вложенных средств. Если предприятие конкурентоспособно и эффективно функционирует, значит, показатель будет расти.

На процесс роста компании оказывает большое влияние оборот авансированного капитала. Увеличение скорости приводит к сокращению производственного цикла и ускорению получения прибыли.

Увеличение скорости оборота авансированного капитала приводит к сокращению производственного цикла и ускорению получения прибыли.

Чтобы ускорить оборот, необходимо выполнить следующие процессы:

· Закупать сырье только высокого качества.

· Оптимизировать работу логистического отдела.

· Регулярно стимулировать реализацию товара различными способами.

· Внедрять в производство инновации, направленные на сокращение производственного процесса.

Теперь от теории перейдем к практике и посмотрим, как рассчитать рентабельность авансированного капитала.

Как рассчитать рентабельность

Для расчетов применятся следующая формула рентабельности авансированного капитала:

Р ав. к. = (Пр/ав. к.) х 100%, где:

Р ав. к. – рентабельность авансируемого капитала;

Пр – чистая прибыль фирмы;

ав. к. – авансированный капитал.

Данный показатель рассчитывается как для определения общего финансового состояния предприятия, так и для инвестора для создания пакета информации, на основании которой он принимает решение о сотрудничестве.

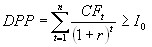

Дисконтированный период окупаемости (Discounted payback period, DPP) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта.

Дисконтирование, по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP или DPВP) – это момент времени, когда современная ценность доходов, получаемых при реализации проекта, сравняется с объемом инвестиционных затрат.

Для расчета данного показателя используется формула:

Где,

СFt-годовые доходы

-сумма всех инвестиций−срок завершения инвестирования

При использовании критерия DPP (и PP) при оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

– проект принимается, если окупаемость имеет место;

– проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Преимущества DPP:

– учет стоимости денег во времени;

– учет факта неравноценности денежных потоков, возникающих в различные моменты времени.

Недостатки DPP::

– в отличие от показателя NPV, он не обладает свойством аддитивности.

– не учитывает последующих притоков денежных средств, а потому может служить неверным критерием привлекательности проекта.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности.

Коэффициент дисконтированияили барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования этопроцентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат:

График формирования чистого денежного потока по реальному инвестиционному проекту в течение его полного жизненного цикла

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. тем в большей степени возрастает его значение и наоборот.

Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰).

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим.

Начнём сразу с формулировки гипотезы Фишера (эффекта Фишера), которая гласит, что номинальная процентная ставка зависит от двух величин: от реальной процентной ставки и от темпа инфляции. Зависимость эта имеет следующий вид:

i=r π, где

i – номинальная процентная ставка;

r – реальная процентная ставка;

π – уровень инфляции в стране.

Данная формула получила своё название по имени американского экономиста Ирвинга Фишера внёсшего значительный вклад в теорию денег.

Таким образом, согласно формуле Фишера, номинальная процентная ставка (являющаяся по своей сути ни чем иным как ценой на кредит) также как и цена на любой потребительский товар или услугу, подлежит коррекции через уровень инфляции.

Формула Фишера позволяет оценить реальную прибыльность инвестиций. Так, например, инвестор, вкладывающий деньги в банк под 12% годовых имеет разный реальный доход при различных значениях уровней инфляции. Если инфляция в течение года будет составлять 6%, то реальный процент полученный инвестором будет:

Если же предположить, что уровень инфляции за год достигнет значения в 12%, то эффективность инвестиций при данной номинальной процентной ставке сведётся к нулю:

Выше приведена формула в упрощённом её виде. Полный её вариант имеет следующий вид:

Как видите, полная формула отличается от приближенной наличием произведения rπ. Простая математика показывает нам, что при уменьшении значений r и π, их сумма уменьшается не так стремительно как их произведение. Следовательно, при π и r стремящихся к нулю, произведением rπ можно пренебречь.

Смотрите сами, при значениях π и r равных 10% их сумма составит 0,1 0,1=0,2=20%, а их произведение: 0,1х0,1=0,01=10%. А при значениях π и r равных 1%, их сумма будет равна 0,01 0,01=0,02=2%, а произведение всего: 0,01х0,01=0,0001=0,01%. То есть, чем меньше значения π и r, тем более точные результаты даёт приближенная формула Фишера.

Формула фишера. перевод номинальной ставки в реальную и наоборот. — киберпедия

В процессе оценки необходимо учитывать, что номинальные и реальные (то есть, включающие и не включающие инфляционный компонент) безрисковые ставки.

Номинальная ставка процента— это рыночная процентная ставка без учета инфляции, отражающая текущую оценку денежных активов.

Реальная ставка процента— это рыночная процентная ставка с учетом инфляции

При пересчете номинальной ставки в реальную и наоборот, целесообразно использовать формулу американского экономиста Фишера, выведенную им еще в 30-е годы:

Rн = Rр Jинф Rр * Jинф

Rр = (Rн – Jинф) / (1 Jинф)

где: Rн — номинальная ставка;

Rр — реальная ставка;

Jинф — годовые темпы прироста инфляции.

Важно отметить, что при использовании номинальных потоков доходов коэффициент капитализации (и ее составные части) должны быть рассчитаны в номинальном выражении, а при реальных потоках доходов — реальном. Для преобразования номинальных потоков доходов в реальные нужно номинальную величину разделить на соответствующий индекс цен, то есть выраженное в процентах отношение уровня цен за тот год, в котором возникнут денежные потоки к уровню цен базового периода.

Например:

Объект недвижимости, сданный на условиях чистой аренды, будет приносить по 1000 долл. ежегодно в течение 2-х лет. Индекс цен в текущем периоде равен 140% и ожидается, что в следующем году он составит 156,7%, а через год 178,5%. Для преобразования номинальных величин в реальные, их необходимо выразить в ценах базисного года. Построим базисный индекс цен для каждого из трех лет. Индексы цен текущего года равны 140/140 = 1, для прогнозного периода: первый год — 156,7/140 = 1,119; второй год — 178,5/140 = 1,275.

Таким образом, реальная величина номинальной 1000 долл., которая будет получена в первом прогнозном году, равна 1000 долл./1,119 = 893,65 долл., во 2-м году (1000 долл./1,275) = 784,31 долл.).

Таким образом, в результате инфляционной корректировки происходит приведение ретроспективной информации, используемой в оценке, к сопоставимому виду, а также учет инфляционного роста цен при составлении прогнозов денежных потоков.

Общая идея – между ожидаемой инфляцией и процентной ставкой (доходностью долгосрочных облигаций) существует долгосрочная связь.

Содержание – повышение ожидаемой инфляции вызывает примерно такое же повышение процентной ставки и наоборот.

Уравнение Фишера – формула для количественной оценки связи между ожидаемой инфляцией и процентной ставкой.

Упрощенное уравнение.

Если номинальная процентная ставка N равна 10, ожидаемая инфляция I равна 6, R – реальная ставка процента, то реальная ставка процента равна 4, поскольку R = N – I или N = R I.

Точное уравнение.

Реальная процентная ставка будет во столько раз отличаться от номинальной, во сколько раз изменяться цены. 1 R = (1 N)/(1 I). Если раскрыть скобки, то в полученном уравнении значение NI при N и I меньше 10% можно считать стремящимся к нулю. В итоге мы и получим упрощенную формулу.

Расчет по точному уравнению при N равном 10 и I равном 6 даст следующее значение R.

1 R = (1 N)/(1 I), 1 R = (1 0,1)/(1 0,06), R = 3,77%.

В упрощенном уравнении мы получили 4 процента. Очевидно что граница применение упрощенного уравнение — значение инфляции и номинальной ставки менее 10%.

Билет 4

1.Связь между уровнем рентабельности и авансированным капиталом. Дисконтированный срок окупаемости проекта (на примере).

Доходность и рентабельность – показатели эффективности деятельности организации.

Рентабельность характеризует отношение (уровень) прибыли к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам. Показатели рентабельности отражают сумму прибыли, полученную организацией на каждый рубль капитала, активов, доходов, расходов и т.д.

Авансированный капитал – финансы, вложенные в производство для извлечения прибыли, причем не разовой, а регулярной. На эти средства приобретаются материалы, оборудование, здания и многое другое, что необходимо для производственного процесса. Следовательно, это показатель важен для увеличения рентабельности предприятия. Ведь предприниматель, инвестируя финансы, планирует получить больше прибыли и в значительно короткие сроки.

Рентабельность – показатель, который определяет количество прибыли, полученной с каждой единицы вложенных средств. Если предприятие конкурентоспособно и эффективно функционирует, значит, показатель будет расти.

На процесс роста компании оказывает большое влияние оборот авансированного капитала. Увеличение скорости приводит к сокращению производственного цикла и ускорению получения прибыли.

Увеличение скорости оборота авансированного капитала приводит к сокращению производственного цикла и ускорению получения прибыли.

Чтобы ускорить оборот, необходимо выполнить следующие процессы:

· Закупать сырье только высокого качества.

· Оптимизировать работу логистического отдела.

· Регулярно стимулировать реализацию товара различными способами.

· Внедрять в производство инновации, направленные на сокращение производственного процесса.

Теперь от теории перейдем к практике и посмотрим, как рассчитать рентабельность авансированного капитала.

Как рассчитать рентабельность

Для расчетов применятся следующая формула рентабельности авансированного капитала:

Р ав. к. = (Пр/ав. к.) х 100%, где:

Р ав. к. – рентабельность авансируемого капитала;

Пр – чистая прибыль фирмы;

ав. к. – авансированный капитал.

Данный показатель рассчитывается как для определения общего финансового состояния предприятия, так и для инвестора для создания пакета информации, на основании которой он принимает решение о сотрудничестве.

Дисконтированный период окупаемости (Discounted payback period, DPP) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта.

Дисконтирование, по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP или DPВP) — это момент времени, когда современная ценность доходов, получаемых при реализации проекта, сравняется с объемом инвестиционных затрат.

Для расчета данного показателя используется формула:

Где,

СFt-годовые доходы

-сумма всех инвестиций

-сумма всех инвестиций

−срок завершения инвестирования

−срок завершения инвестирования

При использовании критерия DPP (и PP) при оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

— проект принимается, если окупаемость имеет место;

— проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Преимущества DPP:

– учет стоимости денег во времени;

— учет факта неравноценности денежных потоков, возникающих в различные моменты времени.

Недостатки DPP::

— в отличие от показателя NPV, он не обладает свойством аддитивности.

— не учитывает последующих притоков денежных средств, а потому может служить неверным критерием привлекательности проекта.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности.

Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат:

График формирования чистого денежного потока по реальному инвестиционному проекту в течение его полного жизненного цикла

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. тем в большей степени возрастает его значение и наоборот. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

§

Более простой является методика корректировки коэффициента дисконтирования на индекс инфляции. Существует зависимость между обычной (реальной) ставкой доходности (г), индексом инфляции (г) и номинальной ставкой доходности в условиях инфляции (р): 1 р = (1 г)(1 г) или = r i п. (5.6) Таким образом, при анализе проектов в условиях инфляции существуют два способа расчета показателей эффективности:

· по номинальным денежным доходам и номинальной ставке дис квитирования;

· по реальным денежным доходам и реальной ставке дисконтирования.

Преимущество использования номинальной нормы дисконта с денежными потоками, учитывающими инфляцию, определяется тем, что не все издержки и доходы характеризуются одинаковым уровнем инфляции. К примеру, можно ожидать общий уровень инфляции 6%, в то время как инфляция на труд может составить 8%. Учитывая уровень инфляции для каждого денежного потока в отдельности, мы можем узнать их реальный объем. Таким образом, если доступна информация для этого способа, то использование номинальных ставок дисконта и денежных потоков дает лучшее представление о реальной стоимости будущих денежных потоков. Реальные денежные потоки и реальную ставку дисконта используют, когда трудно предсказать отдельные индексы цен для каждого вида издержек и доходов. Поэтому в качестве замены часто используется общий уровень инфляции. Безусловно, применение общего уровня инфляции предполагает, что все денежные потоки инфляцируют по одной и той же ставке, и поэтому преимущество применения номинальных уровней доходов и денежных потоков исчезает.

В процессе оценки инвестиционных проектов целесообразно учитывать влияние фактора инфляции.

Этого можно достичь путем корректировки будущих денежных поступлений (РУ) с помощью индекса инфляции (О либо ставки дисконтирования (г).

Более правильной, но и наиболее трудоемкой в расчетах является методика корректировки всех факторов, влияющих на денежные потоки сравниваемых проектов. Среди основных факторов — объем доходов и переменные издержки, непосредственно связанные с объемом производства.

Корректировку можно осуществлять с использованием различных индексов, поскольку индексы роста цен на продукцию предприятия и потребляемые им материальные ресурсы могут не совпадать с индексом инфляции по стране в целом. С помощью таких пересчетов вычисляют новые денежные потоки. Их сравнивают между собой, используя критерий чистого приведенного эффекта

Более простой является методика корректировки коэффициента дисконтирования па индекс инфляции. Рассмотрим на примере, в чем заключается такая корректировка.

Билет 5

1. Сценарий осуществления инвестиционного проекта (пример) Анализ рисков.

Управление реализацией реальных инвестиционных проектов направлено на их осуществление в предусмотренные сроки с целью обеспечения своевременного возврата вложенных средств в виде чистого денежного потока (прежде всего — получения предусмотренной инвестиционной прибыли). Это управление осуществляется в разрезе каждого реального проекта, включенного в инвестиционную программу предприятия.

По каждому намеченному к реализации инвестиционному проекту обычно назначается его руководитель, который организует подготовку всех необходимых плановых документов и обеспечивает реализацию основных показателей планов его осуществления.

По крупным инвестиционным проектам, выполняемым подрядным способом (с привлечением подрядчика и субподрядчиков), руководитель проекта должен распределить функции управления в разрезе отдельных участников проекта.

Успешная реализация каждого инвестиционного проекта, включенного в программу реальных инвестиций предприятия, во многом зависит от своевременной и качественной разработки плана его осуществления. Такой плановый документ в практике инвестиционного менеджмента носит название

„календарный план реализации инвестиционного проекта».

Календарный план реализации инвестиционного проекта представляет собой одну из форм оперативного плана инвестиционной деятельности предприятия, отражающего объемы, сроки и исполнителей отдельных видов работ, связанных с его осуществлением.

Разработка календарного плана реализации инвестиционных проектов базируется на определенных принципах и осуществляется в определенной последовательности.

Годовой график реализации инвестиционного проекта является первоначальным и основным документом, отражающим результаты оперативного планирования. По проектам, реализуемым в течение нескольких лет, он охватывает только тот объем работ, который предполагается выполнить в рамках планируемого календарного года. По проектам, реализуемым в рамках одного года, он характеризует последовательность выполнения проекта в целом.

При разработке годового графика реализации инвестиционного проекта используются два основных метода — метод сетевого планирования и метод критического пути (оба эти метода хорошо известны специалистам, широко освещены в специальной литературе и поэтому не рассматриваются в данной работе).

Сетевой метод планирования выполнения работ (получающий свое выражение в сетевом графике) более нагляден, однако по нему трудно оценить узкие места, фактические объемы выполненных работ, возможные причины задержки реализации отдельных видов работ и т.п.

Метод критического пути в сравнении с сетевым методом имеет ряд преимуществ

1. он обеспечивает взаимосвязь и последовательность выполнения работ;

2. учитывает ограничения и препятствия;

3. определяет узкие места;

4. дает возможность применять методы оптимизации; предоставляет возможность оценить варианты „что, если…“;

5. строит модель графика инвестиционного процесса по отклонениям и возмущениям.

Основным недостатком этого метода является его высокая трудоемкость.

Квартальный и месячный планы работ по реализации проекта охватывают конкретные их объемы в рамках указанных временных интервалов. Основой их разработки является годовой график реализации инвестиционного проекта с соответствующей последующей детализацией. Квартальный план работ представляется и утверждается одновременно с предоставлением годового графика. Месячный план работ составляется только на предстоящий квартал.

Декадное задание является формой последующей детализации месячного плана выполнения работ, обеспечивающих реализацию проекта. В отечественной практике эта форма дифференциации календарного плана используется редко. Однако многие зарубежные подрядчики, привлекаемые для реализации крупных инвестиционных проектов, широко применяют такую форму календарного планирования.

2. Принцип функциональной дифференциации календарного плана.

Реализация этого принципа предусматривает необходимость осуществления дифференцированного планирования отдельных видов работ по различным функциональным блокам, состав которых зависит от стадии реализации и размера инвестиционного проекта.

По крупным инвестиционным проектам календарный план их реализации дифференцируется обычно по шести функциональным блокам.

Подготока проекта к реализации включает прежде всего план мероприятий по выбору подрядчика (субподрядчиков) и заключению контракта (речь идет о наиболее распространенной практике реализации инвестиционного проекта — на подрядной основе).

В состав этого функционального блока входят обычно следующие виды работ:

1. планирование подготовки контракта;

2. выбор претендентов;

3. подготовка и рассылка запросов;

4. получение и обзор предложений; заключение контракта.

Планирование подготовки контракта включает:

1. отбор и анализ информативных данных, связанных с реализуемым инвестиционным проектом, которые оказывают (или потенциально могут оказать) влияние на заключение контракта и реализацию проекта;

2. создание вариантов потенциальных контрактных стратегий по проекту, включая определение количественных и качественных преимуществ и недостатков каждой из них;

3. определение контрактной стратегии, которая наилучшим образом позволяет реализовать цели, поставленные при разработке инвестиционного проекта.

Основным содержанием плана подготовки контракта являются:

а) назначение плана;

б) важнейшие предпосылки для создания проекта контракта;

в) формирование принципов заключения контракта;

г) рекомендуемая стратегия при заключении контракта;

д) анализ альтернатив при заключении контракта;

е) график выполнения контрактных работ;

ж) процедуры заключения контракта;

з) потенциальные партнеры (контракторы);

и) необходимые решения и утверждения.

Планируя этот этап работ, следует предусматривать возможные изменения стратегии под влиянием внешних обстоятельств (например, когда даже предложенная высокая цена контракта не заинтересует потенциальных партнеров и не принесет достаточного количества предложений).

Выбор претендентов начинается обычно с составления полного перечня потенциальных партнеров, которые способны реализовать инвестиционный проект (так называемый „длинный список»).

Каждому из них в порядке предварительного предложения направляется информация с описанием характера и производственной мощности инвестиционного проекта, временных рамок его реализации, промежуточных этапов работ и других значимых условий.

Информация, получаемая от потенциальных партнеров, в свою очередь, должна включать:

1. сведения о его заинтересованности в предоставлении предложения;

2. данные о применяемой технологии, парке машин и механизмов;

3. техническом персонале;

4. данные об опыте реализации аналогичных проектов и другую информацию

На основе анализа ответов потенциальных партнеров проводится их рейтинговая оценка, позволяющая составить „короткий список» претендентов. Повторные переговоры с выбранными претендентами должны подтвердить их заинтересованность в контракте, после чего готовится запрос на подачу ими предложения.

Подготавливаемый запрос на подачу предложения включает:

1. перечень документов предложения;

2. процедуры представления предложения;

3. дату представления предложения и другие условия.

Обзор представленных предложений осуществляется обычно руководителем инвестиционного проекта. На период обзора предложений им может быть создана группа экспертов (группа обзора предложений).

§

На первом этапе проводится общий обзор всех предложений и на его основе определяются ведущие претенденты на заключение контракта. На втором этапе проводится углубленный обзор предложений ведущих претендентов. По результатам обзора коммерческих и технических сторон предложений осуществляется окончательный выбор партнера.

Заключение контракта является завершающим этапом первого функционального блока работ. Контракт составляется на основе компромисса требований запроса и предложения.

Проектноконструкторские работы при разработке календарного плана предусматриваются только по тем инвестиционным проектам, по которым они не были проведены или завершены при их включении в инвестиционную программу. Календарный план этих работ определяет состав и сроки подготовки комплектов рабочих чертежей и спецификаций, сформированных по отдельным частям инвестиционного проекта, а также по анализу и утверждению проектной документации заказчиком.

Материальнотехническое обеспечение при разработке календарного плана предоставляется в виде детализированного списка оборудования и материалов со сроками их поставки. Детализация этого функционального блока календарного плана осуществляется обычно в следующем разрезе: составление списка потенциальных поставщиков; подготовка ценовых предложений; проведение торгов с поставщиками; доставка закупленных оборудования и материалов. Этот функциональный блок календарного плана должен быть четко согласован во времени с последующими производственными функциональными блоками, в первую очередь, с проектом осуществления строительномонтажных работ.

Строительномонтажные работы требуют наиболее тщательной проработки при календарном планировании. Этот функциональный блок календарного плана должен отражать: сроки начала и окончания каждого вида и этапа работ; динамику использования техники и рабочей силы; динамику использования материалов; работы по проверке и испытанию всех крупных систем инвестиционного проекта. В этом функциональном блоке календарного плана интегрируются элементы работ по двум предшествующим функциональным блокам (проектноконструкторских работ и материальнотехнического обеспечения проекта).

Ввод в эксплуатацию в процессе календарного планирования реализаци инвестиционного проекта предусматривает: подготовку персонала для начала эксплуатации объекта; закупку и доставку необходимого сырья и материалов; планирование пусконаладочных технологических процессов и другие необходимые мероприятия. Этот функциональный блок завершает стадию прямого инвестирования, переводя его в стадию начала эксплуатации инвестиционного проекта (постинвестиционную фазу).

Освоение проектных мощностей завершает функциональное календарное планирование реализации инвестиционного проекта. Этот блок включает мероприятия, обеспечивающие выход объекта инвестирования на предусмотренную проектную мощность.

3. Принцип формирования резерва календарного плана. Этот принцип реализуется в процессе планирования путем определения предельно допустимого размера нарушения сроков отдельных включенных в него работ и распределении этого резерва между участниками реализуемого инвестиционного проекта (заказчиком, подрядчиком, субподрядчиками). Предусматриваемый резерв должен составлять обычно не более 1012% всего объема времени календарного плана. Порядок распределения этого резерва времени между участниками проекта должен быть оговорен в контракте. Если такое условие в контракте отсутствует, то обычно резерв времени используется в необходимом объеме той стороной, которая первой заявит о потребности в этом.

4. Принцип распределения ответственности за выполняемые работы. Реализация этого принципа определяет возложение ответственности исполнения отдельных этапов работ на конкретных представителей заказчика или подрядчика в соответствии с их функциональными обязанностями, изложенными в контракте. При этом возложение исполнения отдельных мероприятий на одну из сторон, как правило, автоматически возлагает на нее и конкретные инвестиционные риски (с соответствующими формами возмещения их негативных последствий).

Разработанный с учетом этих принципов и согласованный со сторонами календарный план (в табличной или графической форме) рассматривается и утверждается руководителем соответствующего центра инвестиций.

Риск: сущность и виды

Инвестиционные проекты относятся к будущему периоду времени, поэтому с уверенностью прогнозировать результаты их осуществления проблематично. Такие проекты должны выполняться с учетом возможных рисков. Инвестиционное решение называют рискованным или неопределенным, если оно имеет несколько возможных исходов.

В Методических рекомендациях даны следующие определения неопределенности и риска. Неопределенность – это неполнота и неточность информации об условиях реализации проекта. Риск – это возможность возникновения в ходе реализации проекта таких условий, которые приведут к негативным последствиям для всех или отдельных участников проекта.

При этом сценарий реализации проекта, для которого были выполнены расчеты эффективности (т.е. сочетание условий, к которому относятся эти расчеты), рассматривается как основной (базисный), а все остальные возможные сценарии – как вызывающие те или иные отклонения от отвечающих базисному сценарию проектных значений показателей эффективности. Наличие или отсутствие риска, связанное с осуществлением того или иного сценария, определяется каждым участником по величине и знаку соответствующих отклонений.

Альтернативой является трактовка риска как возможности любых (позитивных или негативных) отклонений показателей от предусмотренных проектом их средних значений. Согласно этой трактовке, риск – это событие (возможная опасность), которое может быть или не быть. И, если оно будет, то возможны три вида результата:

1) положительный (прибыль, доход иди другая выгода);

2) отрицательный (убытки, ущерб, потери и т.п.);

3) нулевой (безубыточный и бесприбыльный) результат.

На реализацию инвестиционных проектов оказывают влияние многие перемены в политической, социальной, коммерческой и деловой среде, изменения в технике и технологии, производительности и ценах, состояние окружающей среды, действующее налогообложение, правовые и другие вопросы. Все это предопределяет наличие в проектах определенного риска.

Факторы риска:

а) объективные:

– политическая обстановка;

– экономическая ситуация;

– инфляция;

– процентная ставка;

– валютный курс;

– таможенные пошлины и. т.п.

б) субъективные:

– производственный потенциал;

– уровень инвестиционного менеджмента;

– организация труда;

– техническая оснащенность и. т.п.

Виды рисков:

1) внешние (экзогенные);

2) внутренние (эндогенные).

Внешние (экзогенные)– риски, не связанные непосредственно с деятельностью самого участника проекта. К ним относятся риски:

а) вызванные нестабильным экономическим состоянием в стране;

б) связанные с нестабильной политической ситуацией или же ее

изменением;

в) вызванные неадекватным законодательством;

г) связанные с изменением природно-климатических условий

(землетрясением, наводнением, другими стихийными бедствиями);

д) генерируемые колебанием рыночной конъюнктуры;

ж) возникающие из-за изменения валютного курса;

3) продуцируемые изменениями внешнеэкономической ситуации

(введение ограничений на торговлю, изменение таможенных пошлин

и.т.п.).

Внутренние (эндогенные)– риски, которые связаны с деятельностью участника проекта.

К ним относятся риски, вызванные:

а) неполнотой или неточностью информации при разработке

инвестиционного проекта, ошибками в проектно-сметной документации;

б) неадекватным подбором кадров, низким уровнем

инвестиционного менеджмента;

в) ошибочной маркетинговой стратегией;

г) изменением стратегии предприятия;

д) перерасходом средств;

е) производственно-техническими нарушениями;

ж) некачественным управлением проекта;

з) ухудшением качества и производительности производства;

и) невыполнением контрактов.

§

Неопределенность условий реализации инвестиционного проекта не является заданной. По мере осуществления проекта участникам поступает дополнительная информация об условиях реализации и ранее существовавшая неопределенность снимается.

С учетом этого система управления реализацией инвестиционного проекта должна предусматривать сбор и обработку информации о меняющихся условиях его реализации и соответствующую корректировку проекта, графиков совместных действий участников, условии договоров между ними.

Для учета факторов риска при оценке эффективности проекта используется вся имеющаяся информация об условиях его реализации, в том числе и не выражающаяся в форме каких-либо вероятностных законов распределения. При этом могут использоваться следующие два вида методов:

– методы качественной оценки рисков;

– методы количественной оценки рисков.

Методы качественной оценки. Методика качественной оценки рисков проекта должна привести аналитика – исследователя к количественному результату, к стоимостной оценке выявленных рисков, их негативных последствий и стабилизационных мероприятий.

Качественный анализ проектных рисков проводится на стадии разработки бизнес-плана, а обязательная комплексная экспертиза инвестиционного проекта позволяет подготовить обширную информацию для анализа его рисков.

В качественной оценке можно выделить следующие методы:

– экспертный метод;

– метод анализа уместности затрат;

– метод аналогий.

Экспертный метод представляет собой обработку оценок экспертов по каждому виду рисков и определение интегрального уровня риска.

Его разновидностью является:

Метод Делфи – метод, при котором эксперты лишены возможности обсуждать ответы совместно, учитывать мнение лидера. Этот метод позволяет повышать уровень объективности экспертных оценок. Положительные стороны: простота расчетов, отсутствие необходимости в точной информации и в применении компьютеров. Отрицательные стороны: субъективность оценок, сложность в применении высококвалифицированных экспертов.

Метод анализа уместности затрат ориентирован на выявление потенциальных зон риска и используется лицом, принимающим решение об инвестировании средств, для минимизации риска, угрожающего капиталу. Предполагается, что перерасход средств может быть вызван одним из четырех основных факторов или их комбинациями:

• первоначальная недооценка стоимости проекта в целом или его отдельных фаз и составляющих;

• изменение границ проектирования, обусловленное непредвиденными обстоятельствами;

• различие в производительности (отличие производительности от предусмотренной проектом);

• увеличение стоимости проекта в сравнении с первоначальной вследствие инфляции или изменения налогового законодательства.

Эти факторы могут быть детализированы. На базе типового перечня можно составить подробный контрольный перечень возможного повышения затрат по статьям для каждого варианта проекта или его элементов. Процесс утверждения ассигнований разбивается на стадии. Стадии утверждения должны быть связаны с проектными фазами и основываться на дополнительной информации о проекте, поступающей по мере его разработки. На каждой стадии утверждения, получив информацию о высоком риске, назревшем для требуемых средств, инвестор может принять решение о прекращении инвестиций.

Поэтапное выделение средств позволяет инвестору при первых признаках того, что риск вложений растет, или прекратить финансирование проекта, или же начать поиск мер, обеспечивающих снижение затрат.

Метод аналогий – этот метод предполагает анализ аналогичных проектов для выявления потенциального риска оцениваемого проекта. Наиболее применим при оценке риска повторяющихся проектов. Метод аналогий чаще всего используется в том случае, если другие методы оценки риска неприемлемы, и связан с использованием базы данных о рисках аналогичных проектов. Важным явлением при проведении анализа проектных рисков с помощью метода аналогий является оценка проектов после их завершения, практикуемая рядом известных банков, например, Всемирным банком. Полученные в результате таких обследований данные обрабатываются для выявления зависимостей в законченных проектах, это позволяет выявлять потенциальный риск при реализации нового инвестиционного проекта.

Методы количественной оценкипредполагают численное определение величины риска инвестиционного проекта. Они включают:

– определение предельного уровня устойчивости проекта;

– анализ чувствительности проекта;

– анализ сценариев развития проекта;

– имитационное моделирование рисков по методу Монте-Карло.

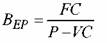

Анализ предельного уровня устойчивости проекта предполагает выявление уровня объема выпускаемой продукции, при котором выручка равна суммарным издержкам производства, т.е. нахождение безубыточного уровня (точки безубыточности).

Показатель безубыточного уровня производства используется при:

а) внедрении в производство новой продукции;

б) создании нового предприятия;

в) модернизации предприятия.

Показатель безубыточного производства определяется:

где ВЕР — точка безубыточного производства;

FC — постоянные издержки;

Р — цена продукции;

VC -переменные затраты.

Проект считается устойчивым, если ВЕР <0 6 — 0 7 после освоения проектных мощностей. Если ВЕР _>1, то недостаточная устойчивость ИП к колебаниям спроса на данном этапе. Но ВЕР хорошая не гарантирует NPV >0.

Анализ чувствительности проекта предполагает определение изменения переменных показателей эффектности проекта в результате колебания исходных данных.

При таком подходе последовательно пересчитывается каждый показатель эффективности проекта (например, NPV , IRR , PI ) при изменении какой-то одной переменной (например, ставки дисконта или объема продаж).

Показатель чувствительности проекта рассчитывается как отношение процентного изменения показателя эффективности к изменению значения переменной на один процент.

Анализ сценариев развития проектов предполагает оценку влияния одновременного изменения всех основных параметров проекта на показатели эффективности проекта.

В данном виде анализа используются специальные компьютерные программы, программные продукты и имитационные модели.

Обычно рассматриваются три сценария:

а) пессимистический;

б) оптимистический;

в) наиболее вероятный (средний).

Упрощенный метод оценки риска (предложенный Министерством экономики РФ) заключается в том, что вводится поправка показателей проекта на риск или же поправка к ставке дисконтирования. Поправочный коэффициент P выбирается из предложенных нормативов. Например, поправочный коэффициент составляет 3-5% при вложениях в надежную технику, и это соответствует низкому уровню риска. Высокий уровень риска наблюдается при вложениях денежных средств в производство и продвижение на рынок нового продукта, при этом поправочный коэффициент составляет 13-15%.

2.Оценка инвестиционного проекта без учёта и с учётом инфляции (на примере)

Для прогноза инфляции в рамках инновационного проекта необходимо использовать еще ряд показателей. Так учет инфляции при оценке эффективности инвестиционных проектов должен осуществляться с использованием:

– общего индекса внутренней рублевой инфляции, определяемого с учетом систематически корректируемого рабочего прогноза хода инфляции;

– прогнозов валютного курса рубля;

– прогнозов внешней инфляции;

– прогнозов изменения во времени цен на продукцию и ресурсы (в том числе газ, нефть, энергоресурсы, оборудование, строительно-монтажные работы, сырье, отдельные виды материальных ресурсов), а также прогнозов изменения уровня средней заработной платы и других укрупненных показателей на перспективу;

– прогноза ставок налогов, пошлин, ставок рефинансирования ЦБ РФ и других финансовых нормативов государственного регулирования.

Вообще сам расчет представленных показателей не является чем-то затруднительным. Однако проблема возникает не в расчетах, а при прогнозировании показателей инфляции. Известными считаются также прогнозы «текущих» (без учета инфляции) цен на продукты». Тогда индексы цен на каждый продукт для всего прогнозного периода определяются из общих индексов цен и коэффициентов неоднородности. Однако процедуры и методы прогнозирования индексов цен остаются «за кадром» рекомендаций, подразумевая, что инвестор самостоятельно их выбирает.

§

Поэтому можно выделить еще одну типологию влияния инфляции на инвестиционные проекты – по степени предсказуемости. Инфляция может быть предсказуемой (прогнозируемой) и малопредсказуемой (непрогнозируемой). К предсказуемой необходимо относить инфляцию, индексы цен которой заранее известны или в большой степени совпадают с ожиданиями инвестора. Это могут быть регулируемые цены, тарифы, налоги, пошлины и т.д., изменение которых заранее известно. Также это может быть сезонное изменение цен или цен на товары, зависящих от детерминированных факторов (например, от валютного курса). Малопредсказуемая и непредсказуемая инфляция формируется исходя изменения потребительских предпочтений, структуры спроса и других случайных факторов.

В научной литературе выделяют несколько принципов учета инфляции при оценке инвестиционных проектов:

– денежные потоки и норма дисконта должны быть в одном масштабе цен – или номинальные (прогнозные, включающие инфляцию), или реальные (расчетные, то есть без инфляции);

– в случае, если проект предусматривает использование заемных средств, процент по займу (кредиту) также должен приводиться к масштабу (номинальному или реальному);

– на начальных стадиях разработки проекта можно проводить расчеты в текущих (постоянных) ценах, что поможет оценить идею проекта и упрощает проведение расчетов и анализ показателей эффективности;

– расчет эффективности проекта в целом рекомендуется осуществлять как в текущих, так и в прогнозных ценах;

– разработку схемы финансирования и оценку эффективности участия в проекте следует проводить только в прогнозных ценах;

– для расчета показателей эффективности денежные потоки, определенные в прогнозных ценах, должны предварительно дефлироваться.(перевести в реальные цены)

Методы учета инфляции

Можно выделить ряд методов учета влияния инфляции при оценке эффективности инвестиционных и инновационных проектов. Они широко описаны в научной и учебной литературе, а также широко представлены в автоматизированных пакетах по оценке инвестиций. Например, все основные компьютерные системы, существующие на российском рынке, такие, как COMFAR (производства UNIDO – Организации ООН по промышленному развитию), Project Expert (производства московской фирмы «Pro-Invest Consulting»), «Альт-Инвест» (производства санкт-петербургской консалтинговой фирмы «Альт»), а также некоторые другие используют различные методы учета инфляции. Рассмотрим их подробнее.

1. Дефлирование итогового показателя с учетом инфляции. Если нам известны денежные потоки в прогнозных ценах (номинальные), реальная ставка дисконта (денежная сумма, удерживаемая банком в качестве вознаграждения за учет) и темп инфляции, то в данном способе поступают следующим образом:

а) определяют номинальный показатель (например, NPV) на основе прогнозных денежных потоков и реальной ставки доходности;

б) итоговый показатель дефлируют на общий индекс инфляции за расчетный период.

Данный метод является наиболее простым. Однако на этом его преимущества заканчиваются. К отрицательным последствиям применения данного метода относятся:

– невозможность рассчитывать относительные показатели эффективности проекта, например, внутреннюю норму доходности, срок окупаемости и т.д.;

– возникновение значительных ошибок при корректировке конечного показателя, а не денежных потоков (ошибка может достигать до 20% от верного результата).

В результате можно сказать, что данный метод подходит только для грубой оценки непродолжительных проектов.

2. Осуществление расчетов денежных потоков в реальных ценах, т.е. исключающих влияние инфляции, для чего:

а) денежные потоки каждого шага расчета, сформированные в прогнозных ценах, пересчитываются в денежные потоки в реальных ценах путем дефлирования на «накопленный» индекс инфляции;

б) показатели эффективности рассчитываются в реальных ценах на основе реальных денежных потоков и реальной нормы дисконта.

Преимуществом данного метода является то, что описание потока денежных средств в реальных ценах само по себе характеризует проект, так как эти цены сопоставимы для различных моментах времени. Также возможно достоверно рассчитать все показатели эффективности инвестиционного проекта, включая относительные. Однако недостатком метода является его трудоемкость, так как для реализации данного метода необходимо задать независимо индексы цен на все продукты и ресурсы или, что более правильно, задавать не сами индексы цен, а отношения темпов роста цены каждого продукта к темпу общей инфляции. Также в проекте необходимо задавать реальные, а не номинальные процентные ставки, индексы внутренней инфляции иностранной валюты, а не непосредственно индексы изменения ее курса.

3. Дефлирование путем пересчета денежного потока в «твердую» валюту. Этот метод используется в ряде версий системы Project Expert. Для этого необходимо:

– построить прогноз валютного курса на период реализации проекта;

– перевести денежные потоки в «твердую» валюту по прогнозному курсу;

– показатели эффективности проекта рассчитываются исходя из денежных потоков, номинированных в иностранной валюте.

Обоснованием применения данного метода обычно служит то, что инфляция «твердых» валют мала и что результат, выраженный в «твердой» валюте, будет понятен инвестору. Однако такой «перевод» денежных потоков в твердую валюту при оценке инновационных проектов не всегда корректен. Во-первых, «твердая» валюта также подвержена внешней инфляции, значение которой за большой промежуток времени может составить ощутимый уровень (при инфляции 2% в год получим общий уровень инфляции за 20 лет – 49%, а за 30 лет – 81%.). Во-вторых, иностранная валюта подвержена внутренней инфляции, т.е. падению покупательной способности иностранной валюты в России, сопровождаемому реальным укреплением рубля.

Рассматриваемый метод имеет и другой недостаток. Если меняя общий индекс инфляции, можно легко подобрать наиболее невыгодный для реализации проекта сценарий развития инфляции, то изменение валютного курса влияет на эффективность многовалютного проекта более сложным образом и найти наименее выгодный сценарий в этом случае намного труднее. При этом найти прогноз общего индекса инфляции ничуть не труднее (скорее, наоборот), чем прогноз валютного курса.

Наконец, переход к «твердой» валюте провоцирует инвестора на часто совершаемую ошибку (особенно в российских условиях): денежные потоки переводят по прогнозному валютному курсу, который долгое время может не изменяться, особенно на фоне постоянного реального укрепления рубля и проводимой валютной политики Банка России. Хотя по правильному необходимо было бы задать индекс роста валютного курса равным прогнозному общему индексу инфляции независимо от существующего прогноза роста валютного курса. Иначе при переходе к «твердой» валюте дефлирования вообще не происходит и показатели эффективности проекта оказываются завышенными тем больше, чем выше принимается рост цен вследствие инфляции.

4. Формирование нормы дисконта с учетом инфляции. В этом случае:

а) рассчитывается номинальная норма дисконта с учетом инфляции, причем предполагается однородная равномерная инфляция, то есть одинаковый рост цен на продукцию и различные виды ресурсов в различные периоды времени;

б) показатели эффективности проекта рассчитываются на основе денежных потоков в номинальных (прогнозных) ценах и номинальной нормы дисконта.

Данный метод более простой, чем предыдущие, однако он и менее точный. Так, обычно уровень инфляции непостоянен, а значит, непостоянна и номинальная норма дисконта. Поэтому дисконтирование на постоянное значение дисконта, возведенное в степень, искажает значения показателей эффективности проекта. Конечно, логично использовать меняющуюся номинальную норму дисконта. Кроме того, даже меняющаяся норма дисконта не может учесть разную динамику цен на различные товары в рамках одного периода. Также теряется связь между показателями внутренней нормы доходности и номинальной нормой дисконта, и показатель внутренней нормы доходности не может быть использован для оценки.

Таким образом, наиболее верным и точным среди рассмотренных методов можно считать метод осуществления расчетов денежных потоков в реальных ценах.

Особенности оценки и реализации инновационных проектов определяют специфику учета инфляции в инновационных проектах в отличие от инвестиционных. В частности, инновационные проекты имеют важное отличие от инвестиционных проектов – они ориентированы на создание нового продукта, цена на который может вести себя непредсказуемо.

Конечно, эта непредсказуемость имеет свои пределы. Дело в том, что большинство инновационных проектов реализуются в высокотехнологичных отраслях. Эти отрасли характерны быстрым моральным износом первого и второго рода как основных фондов, задействованных там, так и товаров, получаемых на выходе данных отраслей (тогда уже речь идет о моральном износе данного товара для покупателя). В связи с непредсказуемостью морального износа, себестоимость производства товаров и цены на них подвержены серьезным изменениям. Причем цены, как правило, снижаются, а не растут. Поэтому когда мы говорим о непредсказуемости поведения цен в инновационных проектах, прежде всего, имеется в виду непредсказуемое снижение реальных цен на инновационные товары в результате их морального износа первого и второго рода.

Например, можно представить ситуацию, когда инновационный проект реализуется при некотором инфляционном фоне. Его, казалось бы, можно не учитывать, то есть все расчеты проводить в реальных ценах при условии однородности инфляции. Теперь представим себе, что инновационный товар данного проекта – компьютер или мобильный телефон. Тогда официальная статистика покажет нам, что цены на данные товары изменяются примерно в соответствии с общим индексом цен, то есть официальная инфляция однородна. Однако, если учесть качество данных товаров на рынке в разные периоды времени, то окажется, что они не сопоставимы между собой, а потому и индекс инфляции является недостоверным. Компьютер, произведенный сегодня, завтра потеряет в цене, а на смену ему придет техника нового поколения. Поэтому фактически на фоне общей инфляции происходит дефляция (изъятие из обращения части денежной массы с целью предотвращения ее роста и подавления инфляции, процесс, противоположный инфляции) на инновационные товары, учитывать которую необходимо отдельно. Пренебрежение данным фактом приведет к потерям инвесторов.

Отметим, что такая ситуация характерна как раз для инновационных проектов, направленных на создание новых товаров (аналогичную ситуацию можно описать и для технологических инноваций), что является одной из особенностей учета инфляции в инновационных проектах. В этих условиях необходима разработка таких методов, которые бы позволяли определить «чистое» изменение цен, очищенное от влияния изменения качества товаров. В некоторых случаях это требует применения достаточно сложных математических методов. Проблема расчета инфляции с учетом изменения качества товаров далеко не нова и широко разработана в рамках теории гедонических индексов цен.

Билет 6

1. Инфляция, темп инфляции, инфляционный риск (пример применения номинальной ставки дисконтирования)

Инфляция – это рост цен на товары и услуги. Она проявляется когда спрос повышается относительно текущего предложения. Во времена экономического роста уровень инфляции является относительно невысоким. Однако, известны случаи гиперинфляции когда ее уровень равен 100 или более процентов и основной проблемой является то, что люди теряют доверие к местной валюте. Аналитики и экономисты прикладывают многочисленные усилия для прогнозирования инфляции или, как правильнее, ожидаемой инфляции. Ожидаемая инфляция является доминирующим определяющим фактором величины ставок дисконтирования. Индивидуум, обладающий способностью предсказать изменения в уровне инфляции сможет показывать хорошие результаты в определение изменений в ставках дисконтирования. Первым шагом в определение инфляции являются понимание определяющих ее факторов.

2. Инфляционный риск

Инфляционный риск возникает в связи с неопределенностью величины денежных потоков из-за воздействия инфляции, измеренное величиной покупательной способности. Например, если инвестор покупает пятилетнюю облигацию с 7 процентным купоном, но, в то же время, уровень инфляции равен 8 процентам, то это означает, что покупательная способность денежного потока упала.

Многие люди не являются экспертами в области финансов и предпочитают вкладывать свои средства в консервативные “безопасные” инвестиции. Таковыми являются некоторые паевые фонды, государственные ценные бумаги или депозитные сертификаты, стоимость которых остается стабильной по истечению времени, но обычно обеспечивающие низкую доходность. Однако такое вложение может оказаться на практике не лучшим из-за риска инфляции. Простыми словами инфляция съедает стоимость денег и доходность инвестиции должна быть достаточно высокой, чтобы опережать уровень инфляции. Инфляция всегда снижает стоимость дохода от инвестиции.

Приведем пример: Допустим, инвестиция обеспечивает годовой доход равный 6 процентам и уровень инфляции 4 процента.Таким образом реальный доход равен 2 процентам (6 процентов – 4 процента = 2 процента). Здесь инфляция отобрала более половины дохода. Представим худший случай, когда инфляция выше годовой доходности. Так если инвестиция возвращает 3 процента в год и при этом инфляция составляет 4 процента, то реальный доход будет –1 процент. Это означает, что инвестор теряет деньги в так называемой “безопасной” инвестиции. Можно также рассмотреть эффект от воздействия инфляции по истечению времени. Предположим, что инвестор вложил 45,000 ЕЕК в коробку и то что уровень инфляции составляет 4 процента в год. Через 10 лет инфляция снизит стоимость его денег на более чем 15,000 ЕЕК. За следующие 15 лет стоимость его “инвестиции” понизится почти на 30,000 ЕЕК. Через 25 лет стоимость 45,000 ЕЕК будет только около 15,000 ЕЕК или менее половины номинальной стоимости. Это означает, что если вначале инвестор мог приобрести товаров на 45,000 ЕЕК то через 25 лет он сможет товаров только на 15,000 ЕЕК в используя те же самые деньги. Это произошло, потому что инфляция уменьшила стоимость денег, и, таким образом, их покупательную способность.

Инфляционный риск – это риск, который уменьшает покупательную способность денег. Он часто рассматривается как скрытый риск, потому что инвестор на самом деле его не наблюдает также как изменение в стоимости ценных бумаг. Однако, хотя данный риск и является скрытым, но стоит помнить о нем и соответственно выбирать инвестицию. Существует только один метод борьбы с воздействием инфляции – это получение дохода превышающего ее.

3. Эффекты инфляции на инвестиции

Эффекты инфляции на стоимость инвестиции будут зависеть от того, является ли она ожидаемой или непредсказуемой. Ожидаемая инфляция может быть использована в расчетах денежных потоков и ставок дисконтирования во время анализа, и стоимость инвестиции может основываться на этом.

Номинальные денежные потоки включают в себя инфляцию. Процесс расчета номинальных денежных потоков требует от аналитика или инвестора не только калькуляцию показателей ожидаемой инфляции, но и ожидаемый рост цен на товары и услуги, которые фирма продает или использует. Таким образом, аналитик делающий прогнозы номинальных денежных потоков для отдельно взятой авиалинии должен будет прогнозировать рост цен на авиабилеты для расчета продаж и уровень инфляции цен на топливо для расчета затрат. Процесс расчета номинальных процентных ставок намного проще. Если используются ставки финансовых рынков как основа для расчета то данные ставки будут номинальными. Эффекты инфляции будут зависеть частично на разнице, если такая существует, между ожидаемой инфляцией цен на товары который данная фирма продает и той на товары которые фирма использует. Если фирма ожидает повышение цен на товары которые она продает будет происходить быстрее чем стоимость ее расходов то реальные денежные потоки увеличатся с ростом темпа инфляции. Если нет то будет происходить обратная ситуация. Отношение между номинальной и реальной ставкой дисконтирования также зависят от уровня инфляции.

Реальная процентная ставка = (1 номинальная процентная ставка) / (1 Е (И) ) – 1 где Е (И) = ожидаемый уровень инфляции в общем уровне цен.

Номинальная ставка процента (Nominal interest rate) — это рыночная процентная ставка без учета инфляции, отражающая текущую оценку денежных активов.

Реальная ставка процента (Real interest rate) — это номинальная ставка процента минус ожидаемый уровень инфляции.

Например, номинальная процентная ставка составляет 10% годовых, а прогнозируемый темп инфляции — 8% в год. Тогда реальная ставка процента составит: 10 — 8 = 2%.

Отличие номинальной ставки от реальной имеет смысл только лишь в условиях инфляции или дефляции. Американский экономист Ирвинг Фишер выдвинул предположение о связи между номинальной, реальной ставкой процента и инфляцией, получившее название эффект Фишера, который гласит: номинальная ставка процента изменяется на величину, при которой реальная ставка процента остается неизменной. В виде формулы эффект Фишера выглядит следующим образом:

i = r πe

где i — номинальная ставка процента;

r — реальная ставка процента;

πe — ожидаемый темп инфляции.

Например, в случае, когда ожидаемый темп инфляции будет составлять 1% в год, то номинальная ставка возрастет на 1% за тот же год, следовательно, реальная ставка процента останется без изменений. Поэтому, понять процесс принятия инвестиционных решений экономическими агентами невозможно, не принимая во внимание различие между номинальной и реальной ставкой процента.

Рассмотрим простой пример: допустим Вы намерены предоставить кому-либо ссуду на один год в условиях инфляции, то какую точную процентную ставку Вы установите? В случае, если темп прироста общего уровня цен составит 10% в год, то тогда установив наминальную ставку в 10% годовых при предоставленной ссуде в 1000 д.е., Вы через год получите 1100 д.е. Но их реальная покупательная способность уже будет не та, что год назад. Номинальный прирост дохода составляющий 100 д.е. будет «съеден» 10%-ной инфляцией. Таким образом, различие между номинальной ставкой процента и реальной важно для понимания того, как именно заключаются контракты в экономике с нестабильным общим уровнем цен (инфляцией и дефляцией).

§

Методы оценки эффективности, не включающие дисконтирование,иногда называют статистическими методами оценки эффективности инвестиций. Эти методы опираются на проектные, плановые и фактические данные о затратах и результатах, обусловленные реализацией инвестиционных проектов.

При использовании этих методов в отдельных случаях прибегают к такому статистическому методу, как расчет среднегодовых данных о затратах и результатах (доходах) за весь срок использования инвестиционного проекта. Данный прием используется в тех ситуациях, когда затраты и результаты неравномерно распределяются по годам применения инвестиционного проекта.

В результате такого методического приема не в полной мере учитывается временной аспект стоимости денег, факторы, связанные с инфляцией и риском. Одновременно с этим усложняется процесс проведения сравнительного анализа проектных и фактических данных по годам использования инвестиционного проекта.

Поэтому статистические методы оценки (методы, не включающие дисконтирование) наиболее рационально применять в тех случаях, когда затраты и результаты равномерно распределены по годам реализации инвестиционных проектов и срок их окупаемости охватывает небольшой промежуток времени — до пяти лет.

Однако, благодаря своей простоте, общедоступности для понимания большинством специалистов фирм, высокой скорости расчета эффективности инвестиционных проектов и доступности к получению необходимых данных, эти методы получили самое широкое распространение на практике. Основные их недостатки — охват краткого периода времени, игнорирование временного аспекта стоимости денег и неравномерного распределения денежных потоков в течение всего срока функционирования инвестиционных проектов.

Всю совокупность статистических методов оценки эффективности инвестиций можно условно разделить на две группы:

1. методы абсолютной эффективности инвестиций;

2. методы сравнительной эффективности вариантов капитальных вложений.

К первой группе относятся метод, основанный на расчете сроков окупаемости инвестиций, и метод, основанный на определении нормы прибыли на капитал.

Ко второй группе — методам сравнительной оценки эффективности инвестиций — относятся:

1. метод накопленного сальдо денежного потока (накопленного эффекта) за расчетный период;

2. метод сравнительной эффективности — метод приведенных затрат;

3. метод сравнения прибыли.

Теория абсолютной эффективности капитальных вложений исходит из предпосылки, что реализации или внедрению подлежит такой инвестиционный проект, который обеспечивает выполнение установленных инвестором нормативов эффективности использования капитальных вложений.

К таким нормативам относится нормативный срок полезного использования инвестиционного проекта, или получение заданной нормы прибыли на капитал. Проект подлежит внедрению, если ожидаемое значение вышеназванных показателей будет равным или большим их нормативных значений.

Теория сравнительной эффективности капитальных вложений исходит из предпосылки, что внедрению (реализации) подлежит такой инвестиционный проект из нескольких (не менее двух), который обеспечивает либо минимальную сумму приведенных затрат, либо максимум прибыли, либо максимум накопленного эффекта за расчетный период его использования.

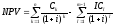

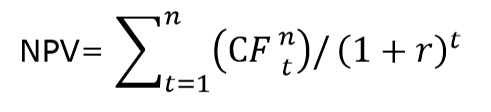

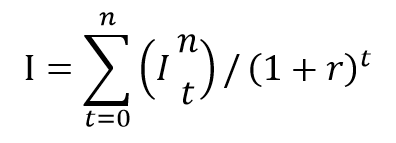

Дисконтирование — метод оценки инвестиционных проектов путем выражения будущих денежных потоков, связанных с реализацией проектов, через их стоимость в текущий момент времени Методы оценки эффективности инвестиций, основанные на дисконтировании, применяются в случаях крупномасштабных инвестиционных проектов, реализация которых требует значительного времени.

Методы оценки эффективности инвестиций, основанные на дисконтировании:

· метод чистой приведенной стоимости (метод чистой дисконтированной стоимости, метод чистой текущей стоимости);

· метод внутренней нормы прибыли;

· дисконтированный срок окупаемости инвестиций;

· индекс доходности;

· метод аннуитета.

Метод оценки эффективности инвестиционного проекта на основе чистой приведенной стоимости позволяет принять управленческое решение о целесообразности реализации проекта исходя из сравнения суммы будущих дисконтированных доходов с издержками, необходимыми для реализации проекта (капитальными вложениями).

Индекс доходности — это отношение приведенных денежных доходов к приведенным на начало реализации проекта инвестиционным расходам. Если индекс доходности больше 1, то проект принимается. При индексе доходности меньше 1 проект отклоняется.

Внутренняя норма прибыли представляет собой ту расчетную ставку процента (ставку дисконтирования), при которой сумма дисконтированных доходов за весь период реализации инвестиционного проекта становится равной сумме первоначальных затрат (инвестициям). Эту норму можно трактовать как максимальную ставку процент, под который фирма может взять кредит для финансирования проекта с помощью заемного капитала.

Расчет аннуитета чаще всего сводится к вычислению общей суммы затрат на приобретение по современной общей стоимости платежа, которые затем равномерно распределяются на всю продолжительность инвестиционного проекта.

Билет 7

1. Использование показателей среднего ожидаемого значения, дисперсии и стандартного отклонения для оценки инвестиционного риска (пример применения показателей)

Главными инструментами статистического метода расчета риска являются:

среднее значение (  ) изучаемой случайной величины (последствий какого-либо действия, например, дохода, прибыли и т.п.);

) изучаемой случайной величины (последствий какого-либо действия, например, дохода, прибыли и т.п.);

дисперсия (  );

);

стандартное (среднеквадратическое) отклонение (  );

);

коэффициент вариации (V);

распределение вероятности изучаемой случайной величины.

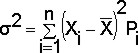

Из теории статистики известно, что для ограниченного числа (n) возможных значений случайной величины ее среднее значение определяется из выражения

где  — значение случайной величины;

— значение случайной величины;

Рi — вероятность появления случайной величины.

Средняя величина представляет собой обобщенную количественную характеристику ожидаемого результата.

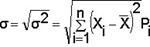

Важной характеристикой, определяющей меру изменчивости возможного результата, является дисперсия— средневзвешенное из квадратов отклонений действительных результатов от средних,

а также очень близко с ним связанное среднеквадратическое отклонение, определяемое из выражения

Дисперсия и среднеквадратическое отклонение служат мерами абсолютного рассеяния и измеряются в тех же физических единицах, в каких измеряется варьирующий признак.

Для анализа меры изменчивости часто используют коэффициент вариации, который представляет собой отношение среднего квадратического отклонения к средней арифметической и показывает степень отклонения полученных значений

Коэффициент вариации — относительная величина. Поэтому с его помощью можно сравнивать колебаемость признаков, выраженных в различных единицах измерений.

Поскольку на формирование ожидаемого результата (например, величины прибыли) воздействует множество случайных факторов, то он естественно является случайной величиной.

в качестве количественной оценки риска используется вероятность наступления рискового события.

Одним из наиболее распространенных подходов к количественной оценке риска является использование выражения

где: Нп— величина потерь,

р — вероятность наступление рискового события.

То есть степень риска определяется как произведение ожидаемого ущерба на вероятность того, что такой ущерб произойдет.

В инвестиционно-финансовой сфере в качестве критерия при количественной оценке риска проектов вложения капитала широко используются два показателя:

· среднее ожидаемое значение ( ) возможного результата (отдачи), которое является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения;

· среднее квадратическое отклонение ( ), как меру изменчивости (колеблемости) возможного результата.

Статистический метод основан на изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности события, установления величины риска. Под вероятностью понимается возможность получения определенного результата. Величина, или степень, риска измеряется двумя показателями: средним ожидаемым значением и изменчивостью или колебанием предполагаемого результата. Среднее ожидаемое значение связано с неопределенностью ситуации, оно выражается в виде средневзвешенной величины всех возможных результатов Е(х), где вероятность каждого результата (А) используется в качестве частоты или веса соответствующего значения (х). В общем виде это можно записать так:

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения денежных средств. Для окончательного решения необходимо измерить колебание показателей, т.е. определить меру колебания возможного результата. Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для ее определения обычно вычисляют дисперсию, или среднее квадратическое отклонение.

Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

где σ2 — дисперсия;

х — ожидаемое значение для каждого случая наблюдения;

е — среднее ожидаемое значение;

А — частота случаев, или число наблюдений.

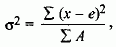

Коэффициент вариации — это отношение среднего квадратичного отклонения к средней арифметической. Он показывает степень отклонения полученных значений.

где V— коэффициент вариации, %;

σ — среднее квадратичное отклонение;

е — среднее арифметическое.

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения. Чем выше коэффициент вариации, тем сильнее колеблемость признака. Установлена следующая оценка коэффициентов вариации:

— до 10% — слабая колеблемость;

— 10—25% — умеренная колеблемость;

— свыше 25% — высокая колеблемость.

2. Метод чистой приведенной стоимости, метод внутренней нормы прибыли, дисконтированный срок окупаемости инвестиций (пример использования показателей)