Классификация и характеристика инвестиций.

Все инвестиции можно классифицировать по нескольким признакам:

— по объектам вложения средств;

— по характеру участия в инвестировании;

— по периоду инвестирования;

— по форме собственных инвестиционных ресурсов;

— по региональному признаку.

По объектам вложения средств инвестиции подразделяются на реальные и финансовые.

Реальные инвестиции — вложения средств в реальные активы, как в материальные, так и в нематериальные. Вложение средств в материальные активы называют еще производственными инвестициями, а в практике за ними закрепилось название – капитальные вложения. Различают валовые и чистые капитальные вложения.Валовые капитальные вложения – это сумма затрат капитала на простое и расширенное воспроизводство основных производственных фондов и объектов социально-культурного назначения. Чистые капитальные вложения – это вложение средств только на расширенное воспроизводство основных производственных фондов.

Под финансовыми инвестициями понимают вложения средств в различные финансовые активы, среди которых наиболее значимую долю занимают ценные бумаги.

По характеру участия в инвестировании инвестиции делятся на прямые и непрямые.

Прямые инвестиции предполагают непосредственное участие инвестора в выборе объектов инвестирования и вложения средств.

Непрямые инвестиции предполагают инвестирование, опосредствуемое др. лицами, организациями (инвестиционными или другими финансовыми посредниками).

В зависимости от периода инвестирования инвестиции бывают:

— краткосрочные – вложение капитала не более чем на 1 год;

— среднесрочные – вложение капитала на срок 2 – 3 года;

— долгосрочные – вложение капитала на период более 3-х лет.

В зависимости от формы собственности инвестиции подразделяются на частные, государственные, иностранные и совместные.

Частные инвестиции – вложения средств, осуществляемые гражданами, а также предприятиями негосударственных форм собственности.

Государственные инвестиции – вложения, осуществляемые центральными органами власти и управления, а также государственными предприятиями и учреждениями.

Иностранные инвестиции – вложения, осуществляемые иностранными гражданами, юридическими лицами и государствами.

Совместные инвестиции – вложения, осуществляемые субъектами данной страны и иностранных государств.

По региональному признаку инвестиции подразделяются на внутренние и зарубежные.

Внутренние инвестиции предполагают вложение средств в объекты инвестирования, размещенные в территориальных границах данной страны.

Зарубежные инвестиции означают вложение средств в объекты инвестирования, размещенные за пределами территориальных границ данной страны.

§

Экономическая эффективность капитальных вложений измеряется на основе сопоставления их величины с экономическим эффектом, который получен в результате вложения средств.

К показателям экономической эффективности производственных инвестиций относятся:

1. срок окупаемости капитальных вложений – время, в течение которого КВ окупятся (лет);

2.коэффициент экономической эффективности капитальных вложений – показатель, обратный сроку окупаемости.

3. затраты приведенные – рассчитываются тогда, когда из нескольких вариантов нужно выбрать один.

При новом строительстве:

КВ

Ток = ——————— (лет) ВР – выручка от реализации продукции

ВР – С/с С/с себестоимость продукции

ВР – С/с

Еэф. = ——————— Ток (нормат) = 6,3 года

КВ

Еэф.(нормат.) = 0,16

При расширении и реконструкции:

КВ Пп.пл. – Пп баз

Ток. = ——————— Еэф = ————————-

Пп.пл. – Пп баз КВ

Пп.пл. – прибыль в последнем году планируемого периода,

Пп баз – прибыль в последнем году предпланового (базисного) периода.

При техническом перевооружении:

КВ С/с 1 — С/с 2

Ток. = ——————— Еэф. = ————————-

С/с 1 — С/с 2 КВ

С/с 1 , С/с 2 — себестоимость реализованной продукции до и после внедрения техники.

Затраты приведенные:

З привед. = С Кэф (норм) * КВ

Если инвестиции осуществляются не одноразово, а на протяжении нескольких лет, то экономическая эффективность инвестиций определяется с учетом фактора времени или так называемой концепции стоимости денег во времени. Этот метод называется дисконтным.

Основой дисконтных моделей является фундаментальный принцип – ценность денег сегодня выше, чем в будущем. Стоимость денег изменяется под влиянием разных факторов: 1) инфляции; 2) риска (или неуверенности в будущем).

Если инвестиции распределяются по срокам их осуществления, то необходимо произвести расчет влияния неодновременности инвестиций на их эффективность. С этой целью инвестиции более поздних лет приводят к одному расчетному периоду (как правило – это 1-й год инвестирования).

Расчет показателей эффективности инвестицийметодом дисконтированияосуществляется в следующем порядке:

1. Определяется коэффициент дисконтирования денежных потоков.

Кд = ———

(1 r )

где r – ставка дисконтная (или процентная ставка),

t – год получения денежных потоков

1. Годовой денежный поток определяется как сумма прибыли (чистой) и амортизационных отчислений ГДП = П Ао

2. Определяется общий дисконтированный денежный поток, т.е. денежные потоки более поздних лет приводят к 1-му году инвестирования:

ТС или ДДП(общ) = ДП1 * ДП2 * ДП n *

ТС – теперешняя стоимость будущих денежных потоков.

3. Определяется чистая теперешняя (дисконтированная) стоимость путем сравнения теперешней стоимости с начальными инвестициями:

ЧДС или ЧТС = ДДП — Инач

или ЧТС = ДДП — Ид

Чем выше полученное положительное значение, тем лучше инвестиционный проект.

4. Определяется индекс прибыльности:

Іп = ЧТС / И нач

Чем выше индекс прибыльности, тем лучше инвестиционный проект.

5. Определяется срок окупаемости:

Ток = И / ДДП

К основным направлениям повышения экономической эффективности производственных инвестиций относятся следующие:

— совершенствование технологической, воспроизводственной и отраслевой структуры капитальных вложений;

— широкое использование типовых проектов;

— уменьшение объемов незавершенного строительства;

— повышение качества строительства;

— сокращение сроков строительства;

— сокращение сроков окупаемости капитальных вложений.

§

Вопросы для самопроверки:

1. Дайте определение понятия «инвестиции».

2. По каким признакам можно классифицировать инвестиции?

3. Назовите источники финансирования инвестиционной деятельности.

4. Каковы основные этапы формирования инвестиционной политики предприятия?

5. Каковы основные направления инвестиций в форме капитальных вложений?

6. Охарактеризуйте методы оценки эффективности инвестиционных проектов.

7. Чем отличаются производственные инвестиции от финансовых?

8. Что представляют собой ценные бумаги?

9. Какие виды ценных бумаг Вы знаете?

Рекомендованная литература:

1. Баскакова О. В.Экономика предприятия (организации): Учебник / О. В. Баскакова, Л. Ф. Сейко. — М.: Издательско-торговая корпорация “Дашков и К°”, 2022. с. 192-200

2.Экономика предприятия: Учебник / За общ. редакцией С. Ф. Покропивного.- Изд. 3-е перераб. и доп. — К.: КНЕУ, 2006, с. 157 — 225.

3.Экономика предприятия: теория и практикум (За редакцией доц. Мищенко Н.Г., доц. Ященко О. И.): Учебное пособие. Львов: «Магнолия 2006», 2008,

4.Ковальчук І.В. Экономика предприятия: Учебн. пособ. — К.: Знание, 2008. — (Высшее образование ХХІ века)

§

Основной показатель, характеризующий величину трудовых ресурсов предприятия (персонала), — это численность работников.

Принято различать явочный, списочный и среднесписочный состав.

Явочный состав определяют только при планировании численности рабочих. По другим категориям работников он не определяется. Явочный состав представляет собой то число рабочих, которые ежедневно должны быть на рабочих местах для обеспечения нормального хода процесса производства.

Списочный состав – это все постоянные, временные и сезонные работники, а также находящиеся в отпуске, не явившиеся по болезни и другим причинам.

В течение года списочный состав все время меняется (прием, увольнение), поэтому определяется среднесписочная численность работников.

Среднесписочная численность работников за месяц определяется путем деления суммы численности работников по списку за каждый день месяца на количество дней в месяце (n) по формуле:

Чср.сп. (мес.) = Чср.сп.(дн.) / n,

Среднесписочная численность за год определяется по формуле

Чср.сп. (год.) = Чср.сп.(мес.) / 12

Наряду с показателями численности персонала в процессе управления на предприятии используют показатели рабочего времени.

Необходимой составной частью планирования численности персонала является расчет баланса рабочего времени одного рабочего (по другим категориям работников баланс, как правило, не составляется).

Главными частями баланса рабочего времени являются календарный, номинальный и полезный фонд рабочего времени.

Календарный фонд рабочего времени – это число календарных дней в плановом периоде.

Номинальный фонд рабочего времени – это фонд, который определяется как разница между календарным фондом и количеством праздничных и выходных дней:

Ф ном. t = Ф кал. – t празд. — t вых.

Полезный фонд рабочего времени – определяется как разница между номинальным фондом рабочего времени и количеством невыходов на работу по разным причинам.

Ф пол. t = Ф ном. t – t невых.

Фпол. t в час. = Фпол. t в днях * t раб. дня

Невыходы на работу:

— очередные и дополнительные отпуска;

— учебные отпуска;

— отпуска по беременности и родам;

— невыходы в связи с выполнением государственных обязанностей;

— невыходы по болезни;

— невыходы по неуважительным причинам.

Планирование численности основных и вспомогательных рабочих.

В практике хозяйствования применяют разные методы планирования численности работников: укрупненный метод, метод корректирования базисной численности, планирование по категориям работников на основе трудоемкости, нормативов численности и норм обслуживания.

Численность работников на предприятии планируется как в целом по предприятию, так и по каждой категории работников отдельно.

Плановая численность работников может быть установлена методом прямого счета:

Ч = V пр. / ПТ.

Для определения общей численности промышленно-производственного персонала (ППП) может использоваться метод корректирования базисной численности:

Чппп баз. * Тр V пр.

Чппп пл. = _________________ — Прир. Ч

100%

Учитывая, что рабочие составляют около 80% всего персонала предприятия, планирование по категориям персонала начинается с планирования численности рабочих. Расчет ведется отдельно по основным и вспомогательным рабочим.

Различают:

1. методику расчета численности рабочих на нормируемых работах.

2. методику расчета численности рабочих на ненормируемых работах

Численность рабочих на нормируемых работах определяется по формулам:

Чр. = V пр. / В 1раб.;

Чр. = Т.е. пр.пр. / Фпол. t * k в.н.

Где: Т.е. пр.пр. – трудоемкость производственной программы в нормо-часах.

Численность рабочих на нормируемых работах определяется по формулам:

Чр. = N * С * Нчисл. * k сп;

( N * С) * k сп

Чр. =________________

Нобсл.

Где: N – количество агрегатов, механизмов,

С — количество смен в сутки,

Нобсл. – норма обслуживания,

Нчисл. – норма численности,

k сп. – коэффициент, показывающий отношение списочного числа рабочих к явочному. Служит для перевода явочного числа рабочих в списочное.

Этот коэффициент можно определить по формулам:

k сп. = Чспис. / Ч яв.,

k сп. = Ф ном. t / Фпол. t ,

k сп. = 100% / 100% — % невых.

§

Изменение численности и структуры персонала происходит вследствие приема на работу и увольнения работников. На предприятиях разрабатывают балансы движения персонала, в которых по каждой категории работников отражают следующие показатели:

— численность работников на начало года;

— прием на работу за год;

— выбытие за год с указанием причин (уход на пенсию, призыв на службу в вооруженные силы, увольнение по собственному желанию, увольнение по инициативе организации и др.);

— численность работников на конец года.

Процессы движения (оборота) персонала изучают при помощи следующих показателей:

Коэффициент общего оборота:

Ко.о. = (Ч прин. Ч выб.) / Чср.

Коэффициент оборота по приему:

Ко.пр. = Чприн. / Чср.

Коэффициент оборота по выбытию:

Ко.выб. = Чвыб. / Чср.

Коэффициент текучести кадров:

Кт.к. = Ч увол. / Чср.

Где Ч увол. — количество уволившихся работников по собственному желанию и за нарушение трудовой дисциплины, т.е. по причинам, не связанным с производством (например, с сокращением штата)

Планирование численности руководителей, специалистов и служащих.

Общая потребность в специалистах, служащих, руководителях определяется в зависимости от трудоемкости закрепленных за ними функций, уровня механизации управления, нормативов численности, нормативов управляемости и с учетом штатного расписания предприятия. Нормативы управляемости определяют количество работников, которое должно быть непосредственно подчинено одному руководителю.

Штатное расписание составляется на основании устава предприятия и утверждается первым руководителем предприятия.

Рассчитывая потребность в специалистах, служащих, руководителях, необходимо научно обосновать необходимость прироста или сокращения должностей. При этом нужно учитывать такие факторы:

— рост объемов производства;

— выход специалистов на пенсию;

— замещение практиков специалистами и т.п.

Дополнительная потребность в специалистах определяется на основе сравнения фактического наличия и потребности на плановый период по отдельным профессиям и квалификациям.

Вопросы для самопроверки:

1. Охарактеризуйте понятия «трудовые ресурсы», «кадры», «персонал».

2. Какие факторы определяют потребность предприятия в трудовых ресурсах?

3. Какие категории работников относятся к промышленно-производственному персоналу?

4. Что понимается под структурой персонала? Какие виды структуры персонала можно выделить на предприятии?

5. Что понимается под среднесписочной и явочной численностью работников?

6. Какие показатели характеризуют движение персонала предприятия?

7. Чем различаются календарный, табельный, эффективный фонды рабочего времени?

8. Назовите методы планирования численности рабочих.

Рекомендованная литература:

1. Баскакова О. В.Экономика предприятия (организации): Учебник / О. В. Баскакова, Л. Ф. Сейко. — М.: Издательско-торговая корпорация “Дашков и К°”, 2022. с. 90-97

2.Бондарь Н.М. Экономика предприятия: Учебн. пособие — К.: Изд-во А.С.К., 2004. — с. 153 — 160.

3.Экономика предприятия: Учебник / За общ. редакцией С. Ф. Покропивного.- Изд. 3-е перераб. и доп. — К.: КНЭУ, 2006, с. 74-79

4. Тарасюк Г.М., Шваб Л. И. Планирование деятельности предприятий. Учебн. пособ.- К.: «Каравелла», 2003, с. 126 — 140.

§

Производительность труда характеризует эффективность затрат труда в материальном производстве.

Эффективность труда – это его результативность, т.е. соотношение объема произведенных благ или ценностей к затратам труда. Рост эффективности труда означает увеличение объема произведенных благ без увеличения затрат труда.

В экономической литературе и хозяйственной практике для характеристики результативности труда используется категория «производительность труда». Следует различать понятия «производительность» и «производительность труда».

Производительностьможно рассматривать как общий показатель, который характеризует эффективность использования ресурсов (труда, капитала, земли, материалов, энергии и т.п.) для производства продукции.

Производительность труда — это эффективность затрат конкретного труда, которая измеряется количеством времени, затраченным на единицу продукции, или количеством продукции, произведенной в единицу рабочего времени.

Повышение производительности труда является важным фактором увеличения выпуска продукции, увеличения доходов и прибыли предприятия и, следовательно, является наиболее важным фактором повышения эффективности производства.

Для характеристики уровня производительности труда применяется два самостоятельных показателя: выработка и трудоемкость.

Выработка – это количество продукции, произведенное в единицу времени:

V пр-ва

В = ———-

Ф пол.t

Выработка одного работника определяется по формуле:

V пр-ва

В =————

Ч ср.сп.

Трудоемкость – это затраты рабочего времени на производство единицы продукции:

Ф пол.t

Т е. =————-

V пр-ва

В зависимости от того, в каких единицах измеряется объем производства, различают три метода расчета выработки и, соответственно производительности труда: натуральный, денежный и метод нормированного рабочего времени или трудовой .

Наиболее наглядно производительность труда характеризуется показателем выработки продукции в натуральном выражении (в штуках, тоннах, метрах)

Показатель выработки продукции в денежном выражении применяется для определения производительности труда на предприятиях, выпускающих разнородную продукцию. В денежном выражении выработку можно рассчитывать по товарной продукции, валовой продукции, реализованной продукции:

ТП ВП РП

В =——— В =———— В =———-

Ф пол.t Ф пол.t Ф пол.t

При использовании трудового метода выработка определяется в нормо-часах. Этот метод применяется на отдельных рабочих местах, на участках и в цехах при выпуске разнородной и незавершенной производством продукции, которую нельзя измерить ни в натуральном выражении, ни в денежном.

В зависимости от единицы измерения рабочего времени выработка может быть часовая, дневная, месячная, квартальная, годовая.

При определении уровня производительности труда (выработки или трудоемкости) используются нормы времени и нормы выработки.

Н выр. = 1 / Н врем.

Методы планирования производительности труда.

Планирование производительности труда осуществляется 2-мя методами:

1. методом прямого счета (по вышеперечисленным формулам)

2. пофакторным методом. Этот метод предусматривает расчет прироста производительности труда за счет сокращения численности работников, вызванное влиянием различных факторов.

Расчет осуществляется в следующем порядке:

1.Определяется предполагаемая численность промышленно-производственного персонала в плановом периоде:

Ч предпол. = V пр-ва, пл. / В пр.пл.

2. Рассчитывается изменение численности работников под влиянием различных факторов роста производительности труда и определяется общее изменение (увеличение или уменьшение) численности путем суммирования полученных величин по всем факторам.

3.Определяется плановая численность работников.

Ч пл. = Ч предпол. — Ч сокр.

4. Определяется плановая выработка на одного работника.

В1раб. = V пр-ва, пл / Ч пл.

5. Определяется размер повышения производительности труда:

R = Чсокр. * 100% / Чпредпол. – Ч сокр.

При анализе выполнения плана производительности труда используются такие формулы:

Вфакт

1) % вып.В = ———— * 100%

Впл

Вфакт

2) R = ————- * 100% — 100%

В пл.

Вфакт. — Впл.

3) R = ——————- * 100%

В пл.

§

Значение роста производительности труда заключается в том, что рост производительности труда – это:

— условие снижения расходов на производство;

— фактор улучшения качества продукции;

— фактор повышения конкурентоспособности продукции;

— условие повышения заработной платы работников;

— условие снижения затрат рабочего времени;

К основным резервам повышения производительности труда относятся:

— механизация и автоматизация производства;

— внедрение прогрессивных технологий;

— улучшение использования рабочего времени;

— совершенствование планирования и организации производства, труда и управлении;

— совершенствование форм оплаты труда и системы мотивации трудовой деятельности;

— повышение квалификации работников;

— улучшение условий труда и др.

Вопросы для самопроверки:

1.Что представляет собой эффективность труда?

2. Что представляет собой производительность труда?

3. Как определить выработку на одного работника?

4. Как определить трудоемкость продукции?

5. Назовите методы измерения производительности труда.

6. Какие Вы знаете методы планирования производительности труда.

7. Какие факторы влияют на производительность труда работников?

8. Что понимается под резервами роста производительности труда?

Рекомендованная литература:

1. Баскакова О. В.Экономика предприятия (организации): Учебник / О. В. Баскакова, Л. Ф. Сейко. — М.: Издательско-торговая корпорация “Дашков и К°”, 2022. с. 98-108

2.Бондарь Н.М. Экономика предприятия: Учебн. пособие — К.: Изд-во А.С.К., 2004. — с. 160-165.

3.Экономика предприятия: Учебник / За общ. редакцией С. Ф. Покропивного.- Изд. 3-е перераб. и доп. — К.: КНЭУ, 2006, с. 369-398

4. Тарасюк Г.М., Шваб Л. И. Планирование деятельности предприятий. Учебн. пособ.- К.: «Каравелла», 2003, с. 141-145.

Тема 9. Организация оплаты труда

Лекция № 16. Сущность и принципы оплаты труда.

План

1.Сущность заработной платы и ее составные части.

2.Нормирование труда и тарифная система.

3. Формы и системы заработной платы, их характеристика.

4. Гибкая, бестарифная и контрактная формы оплаты труда.(самостоятельно)

Учебные цели:

— выяснить сущность заработной платы, ее составные части, функции и принципы организации;

— рассмотреть один из элементов организации заработной платы – нормирование труда;

— пояснить сущность и значение тарифной системы в организации оплаты труда;

— дать характеристику формам и системам оплаты труда, показать отличие форм оплаты от систем оплаты труда;

— охарактеризовать такие формы оплаты труда, как гибкая, бестарифная, контрактная.

В соответствии с законом ДНР « Об оплате труда» заработная плата — это вознаграждение, исчисленное, как правило, в денежном выражении, которое по трудовому соглашению собственник или уполномоченный им орган выплачивает работнику за выполненную им работу.

Размер заработной платы зависит от сложности и условий выполняемой работы, профессионально-деловых качеств работника, результатов его труда и хозяйственной деятельности предприятия.

К составным частям заработной платы относятся:

Основная заработная плата – это вознаграждение за выполненную работу, согласно установленным нормам труда (нормам времени, выработки, обслуживания и т.д.) Она устанавливается в виде тарифных ставок (окладов) и сдельных расценок для рабочих и должностных окладов для служащих.

Дополнительная заработная плата – это вознаграждение за труд сверх установленных норм, за трудовые успехи и изобретательность, за особые условия труда. Она включает доплаты, надбавки, гарантийные и компенсационные выплаты, предусмотренные действующим законодательством, премии, связанные с исполнением производственных заданий и функций.

Другие поощрительные и компенсационные выплаты. К ним относятся выплаты в форме вознаграждения по итогам работы за год, премии по специальным системам и положениям, компенсационные и другие денежные и материальные выплаты, не предусмотренные актами действующего законодательства или, которые производятся сверх установленных указанных актами норм.

Минимальная заработная плата – это законодательно установленный минимум заработной платы за простой неквалифицированный труд, ниже которого не может осуществляться оплата труда за выполненную работником месячную, часовую норму труда.

Как важная социально-экономическая категория заработная плата в рыночной экономике выполняет такие функции, как:

1.Воспроизводственная. Реализация этой функции предусматривает установление норм оплаты труда на таком уровне, который обеспечивает нормальное воспроизводство рабочей силы.

2.Стимулирующая. Функция стимулирования сводится к тому, что уровень оплаты труда должен побуждать каждого работника к наиболее эффективным действиям на своем рабочем месте.

3.Регулирующая. Регулирующая функция оплаты труда означает дифференциацию уровня заработка в соответствии со специальностью и квалификацией персонала.

4.Социальная. Социальная функция означает обеспечение принципа социальной справедливости, одинакового вознаграждения за одинаковый труд.

Основой организации и регулирования заработной платы является действующее законодательство, и в первую очередь, закон ДНР «Об оплате труда».

Существуют определенные принципы организации заработной платы на предприятиях:

1. Безусловное соблюдение трудового законодательства.

2. Дифференциация оплаты труда в зависимости от сложности, интенсивности, условий труда, квалификации работников.

3. Материальное стимулирование повышения эффективности труда, достижения высоких конечных результатов деятельности предприятия.

4. Систематическое повышение реальной заработной платы, индексация заработной платы в соответствии с темпами инфляции.

5. Обеспечение более высоких темпов роста производительности труда по сравнению с темпами роста заработной платы работников.

Механизм организации заработной платы состоит из таких элементов:

— рыночного регулирования;

— государственного регулирования;

— коллективно-договорного регулирования;

— механизма определения индивидуальной заработной платы непосредственно на предприятии.

Механизм определения индивидуальной заработной платы непосредственно на предприятии включает такие элементы:

— тарифную систему,

— нормирование труда,

— формы и системы заработной платы.

§

Нормирование труда – это установление и применение научно обоснованных норм затрат труда. Наиболее распространенными являются:

Норма времени – то количество времени, которое необходимо для изготовления единицы продукции в определенных условиях.

Норма выработки – то количество продукции, которое необходимо изготовить за единицу времени в определенных условиях.

Норма обслуживания – то количество станков, механизмов, площади, которое должен обслуживать один рабочий.

Норма численности – то количество рабочих, которое необходимо для обслуживания одного станка или механизма или единицы площади.

Дифференциация заработной платы работников в зависимости от сложности и условий труда, ее народнохозяйственного значения осуществляется с помощью тарифной системы.

Тарифная система представляет собой совокупность нормативных документов, регулирующих количество и качество труда.

Основными элементами тарифной системы являются:тарифная ставка, тарифная сетка, тарифно-квалификационный справочник, схемы должностных окладов.

Важным элементом тарифной системы является тарифная ставка.

Тарифная ставка – это выраженный в денежной форме размер оплаты труда за единицу времени, который устанавливается по каждому из квалификационных разрядов. В зависимости от единицы времени различают часовую, дневную и месячную тарифные ставки. Тарифная ставка І разряда устанавливается в размере, превышающем установленный государством размер минимальной заработной платы.

Тарифная сетка – это совокупность тарифных разрядов и соответствующих им тарифных коэффициентов, с помощью которой устанавливается непосредственная зависимость оплаты труда работникам от их квалификации.

Первый разряд присваивается простому и неквалифицированному труду. Чем выше квалификация, тем выше тарифный разряд. Первому тарифному разряду соответствует тарифный коэффициент – 1, а каждый последующий тарифный коэффициент показывает во сколько раз оплата труда работника данного разряда выше, чем первого.

Тарифную ставку определенного разряда можно определить умножением тарифной ставки первого разряда на тарифный коэффициент определенного разряда: Ст (n) = Ст (І) * k(n).

Тарифно-квалификационные справочники – это нормативные документы, содержащие перечень рабочих профессий с указанием разряда и квалификационной характеристики.

Схемы должностных окладов – это полный перечень наименований должностей, необходимых для нормального функционирования предприятия с указанием минимальных и максимальных размеров окладов.

§

Чтобы рассчитать размер заработной платы того или иного работника, необходимо увязать тарифные ставки, коэффициенты и разряды с фактическими результатами труда. Основными измерителями затрат труда являются либо количество изготовленной продукции, либо время, отработанное работником. Такому разделению измерителей затрат труда соответствует две формы заработной платы: сдельная и повременная.

Сегодня преобладающей формой оплаты труда рабочих остается сдельная.

Сдельная форма оплаты труда характеризуется тем, что заработок выплачивается за выполненный объем работ. Она применяется для тех категорий работников, у которых можно учесть объем выполненной работы.

Применение сдельной формы оплаты труда способствует повышению производительности труда и квалификации работников.

Сдельная форма оплаты труда, в зависимости от способа учета выработки и применяемых видов дополнительного поощрения (премии, повышенные расценки), подразделяется на системы:

— прямую сдельную,

— косвенную сдельную,

— сдельно-премиальную,

— сдельно-прогрессивную,

— аккордную.

В зависимости от того, как определяется заработок рабочего (по индивидуальным или групповым показателям работы), каждая из этих систем может быть индивидуальной или коллективной (бригадной) сдельной.

При прямой сдельной системе оплаты труда размер заработной платы определяется по формуле:

З сд. = Р * V раб.;

Р – расценка или размер оплаты труда за единицу выполненной работы.

Расценка за единицу выполненной работы определяется исходя из норм выработки или норм времени:

Р = Ст час. / Нвыр. час.; Р = Ст час. * Нврем.;

При косвенно-сдельной системе оплаты труда размер заработной платы работника зависит от результатов труда тех работников, которых он обслуживает. Она используется для оплаты труда вспомогательных рабочих.

З косв.- сд. = Ст час. * t * k в.н.

t — отработанное время;

k в.н. – коэффициент выполнения норм выработки основными рабочими.

При сдельно – премиальной системе оплаты труда размер заработной платы работника зависит не только от прямого сдельного заработка, но и от размера премии, которая выплачивается за достижение количественных и качественных показателей деятельности предприятия:

З сд-прем. = Зсд. (Зсд * %прем.) / 100%;

При прогрессивно – сдельной системе оплаты труда в пределах установленных норм выработки выплчиваются нормальные расценки, а при перевыполении установленных норм – повышенные (полуторные или двойные).

Зсд.прог. = Р * V раб. Р” * V раб”

При аккордной системеоплаты труда расценка устанавливается не за единицу продукции, а за весь объем работы с определением конечного срока выполнения. Наиболее часто эта система применяется в строительстве, при срочных ремонтах, при устранении аварий.

Повременной называется такая форма платы, когда основной заработок работника начисляется по установленной тарифной ставке или окладу за фактически отработанное время, т.е. основной заработок зависит от квалификационного уровня работника и отработанного времени.

Повременная форма оплаты труда применяется для тех категорий работников, у которых невозможно определить объем выполненной работы.

Повременная заработная плата может быть простой и повременно-премиальной.

При простой повременной системе оплаты труда размер заработной платы зависит от тарифной ставки или оклада и отработанного времени.

Зповр. = Ст час. * t ;

Зповр. = Ст. мес. * Дн.факт. / Дн.пл.

При повременно-премиальной системе оплаты труда работник сверх зарплаты (тарифа, оклада) за фактически отработанное время дополнительно получает и премию. Она связана с результативностью того или иного подразделения или предприятия в целом, а также с вкладом работника в общие результаты труда.

Зповр.-прем. = Зповр. (Зповр. * % прем.) / 100%.

§

Гибкая форма оплаты труда – это система, по которой определенная часть заработка ставится в зависимость от личных заслуг и общей эффективности работы предприятия. Во время определения размера оплаты труда учитываются значимость работника, его способность достигнуть определенных целей в развитии организации, а не только стаж, квалификация или профессиональное мастерство. Основой формирования заработка является тариф, который дополняется различными премиями, доплатами, надбавками. От обычных систем гибкая тарифная система отличается тем, что разрабатывается для потребностей конкретного предприятия

Бестарифные формы оплаты труда – это организация оплаты труда, которая основывается на принципе частичного разделения заработанных коллективом средств между работниками в соответствии с принятыми соотношениями в оплате труда разного качества. В ней не используются гарантированные тарифные ставки и должностные оклады, большинство видов премий, доплат и надбавок.

Сущностью бестарифной формы оплаты труда является распределение коллективного заработка по заранее установленным коэффициентам оценивания труда разного уровня сложности. Эффективным является применение этой системы в небольших коллективах с постоянным составом работников, которые знают друг друга, могут оценить работу других, и объединены общей конечной целью.

Контрактная форма оплаты труда получает в последнее время достаточно широкое распространение. Контракт – это особая форма трудового договора, в котором определяется срок его действия, обязанности и ответственность сторон, условия оплаты и организации труда, а также условия разрыва контракта. Документ составляется в 2-х экземплярах: один сохраняется у работодателя, другой – у работника. Среди преимуществ контрактной системы оплаты труда выделяют возможность оценить конечный результат своей работы и повысить в случае успешного ее выполнения свой профессиональный и должностной статус.

Вопросы для самопроверки:

1. Что включат понятие «заработная плата»?

2. Какие функции выполняет заработная плата?

3. Назовите основные функции заработной платы.

4. Что представляет собой тарифная система?

5. Какие существуют формы оплаты труда работников?

6. Каковы условия применения сдельной формы оплаты труда?

7. Как можно рассчитать сдельную расценку оплаты труда рабочего?

8. Что понимается под компенсационными и стимулирующими выплатами?

9. В чем сущность бестарифной, контрактной систем оплаты труда?

Рекомендованная литература:

1. Баскакова О. В.Экономика предприятия (организации): Учебник / О. В. Баскакова, Л. Ф. Сейко. — М.: Издательско-торговая корпорация “Дашков и К°”, 2022. с. 109-118

2. Бондарь Н.М. Экономика предприятия: Учебн. пособие — К.: Изд-во А.С.К., 2004, с. 192 — 243.

3. Об оплате труда: Закон Донецкой Народной Республики от 06.03. 2022 г. №1-78П-НС [Электронный ресурс]. – Режим доступа: http://uckk.ru/publ/ zakonodatelstvo_ dnr_i_lnr/zakony_dnr/zakon_dnr_ob_oplate_truda/26-1-0-91/

4. «О внесении изменений в Закон Донецкой Народной Республики «Об отпусках». Приложение к Закону № 49-IНС 29.05.2022 [Электронный ресурс]. – Закон Донецкой Народной Республики Режим доступа: http://dnrsovet. su/zakonodatelnaya-deyatelnost/prinyatye/zakony/

5.Экономика предприятия: Учебник / За общ. редакцией С. Ф. Покропивного. — Изд. 3-е перераб. и доп. — К.: КНЭУ, 2006, с. 369-398

6. Экономика предприятия: теория и практикум (За редакцией Мищенко Н. Г., Ященко О. І): Учебное пособие. — Львов: «Магнолия 2006», 2008, с. 192 — 222.

§

В условиях рыночной экономики основной целью деятельности любого предприятия является получение прибыли. Но для того, чтобы получить прибыль, предприятие осуществляет любые виды деятельности и при этом несет расходы.

Расходы предприятия – это уменьшение экономических выгод в виде уменьшения активов или увеличения обязательств, что приводит к уменьшению собственного капитала предприятия. Так как предприятие может осуществлять различные виды деятельности, то и расходы можно классифицировать по видам деятельности, показанные на рис. 1.

Расходы по обычным видам деятельности на промышленных предприятиях формируют себестоимость реализованной продукции. Себестоимость продукции как экономическая категория выполняет следующие функции:

— учетную — обеспечение учета и контроля потребления ресурсов в процессе производства и реализации продукции;

— расчетную — формирование цены на продукцию предприятия;

— аналитическую — использование при расчете и анализе прибыли, рентабельности и др.

|

|

|

|

Рис. 1 Расходы предприятия по видам деятельности.

Объектом учета расходов является продукция, работы, услуги или вид деятельности предприятия, требующие определения связанных с их производством или выполнением расходов.

Расходы предприятия можно классифицировать по различным признакам.

В зависимости от способов отнесения расходов на объект учета все расходы подразделяются на прямые и непрямые.

В состав прямых расходов включаются такие, которые могут быть непосредственно отнесены на конкретный объект расходов (расходы на сырье, материалы, заработная плата рабочих и т.д.)

Непрямые расходы – такие, которые не могут быть отнесены на конкретный объект расходов экономически целесообразным путем. Они распределяются на каждый объект расходов с использованием определенной базы распределения: часов труда, объема деятельности, заработной платы рабочих, прямых расходов (заработная плата аппарата управления цехами, участками, предприятием; амортизация зданий, сооружений и т.д.)

В зависимости от изменения объема производства все расходы подразделяются на переменные и постоянные.

Переменные расходы – это такие, которые изменяются прямо или почти прямо пропорционально изменениям объема деятельности (расходы на сырье, материалы, заработная плата рабочих и т.д.)

Постоянные расходы – это такие, которые не изменяются с изменением объема деятельности (расходы на освещение, отопление, амортизация зданий, сооружений и т.д.)

Валовые расходы.

В соответствии с законом ДНР «О налоговой системе» в целях налогообложения прибыли предприятие рассчитывает валовые расходы.

Валовые расходы включают:

— расходы, понесенные на приобретение товаров, работ, услуг, сырья, материалов;

— сумма фактически выплаченной заработной платы;

— расчеты с республиканскими и местными бюджетами ДНР (за исключением налога с оборота, налога на прибыль, подоходного налога с дивидендов)

— расходы на покупку электроэнергии, газа, горячего водо-теплоснабжения;

— расходы на покупку воды, оплату услуг связи;

— расходы, связанные с арендой

-расходы, связанные с приобретением малоценных и быстроизнашивающихся предметов;

— расходы на содержание и ремонт основных средств в размере, не превышающем 10% таких расходов за отчетный месяц;

— амортизация основных средств;

— командировочные расходы и др.

§

Расходы операционной деятельности группируются по следующим экономическим элементам:

— материальные затраты – стоимость сырья, материалов, топлива, энергии, полуфабрикатов и т.д.

— расходы на оплату труда – заработная плата по окладам, расценкам, тарифам;, премии, поощрения, выплаты и др.

— отчисления на социальные мероприятия – отчисления на пенсионное обеспечение, на социальное страхование, страхование на случай безработицы;

— амортизация – сумма начисленной амортизации основных средств и нематериальных активов;

— прочие операционные расходы – расходы на расчетно-кассовое обслуживание, услуги связи, выплату материальной помощи и т.д.

Перечень и состав калькуляционных расходов устанавливается согласно ПБУ 16 каждым предприятием самостоятельно.

К основным статьям калькуляции относятся такие:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия и полуфабрикаты.

4. Топливо и энергия на технологические цели.

5.Основная и дополнительная заработная плата производственных рабочих.

6. Отчисления на социальное страхование.

7. Расходы на содержание и эксплуатацию машин и оборудования.

8. Общепроизводственные расходы.

9. Административные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

Планирование расходов предприятия.

Планирование расходов предприятия является составной частью планирования деятельности предприятия.

Целью планирования расходов предприятия является определение экономически обоснованной величины расходов, необходимых в плановом периоде для производства и сбыта каждого вида и всей промышленной продукции предприятия.

Расчеты показателей плана по расходам используются для определения потребности в оборотных средствах, прибыли, уровня рентабельности и других показателей, а также для формирования цен.

В процессе планирования решаются следующие задачи:

1.Рассчитывается стоимость ресурсов для производства продукции, и изыскиваются возможности для выполнения производственной программы с наименьшими затратами.

2.Определяется общая величина затрат на производство.

3.Определяется производственная себестоимость и себестоимость реализованной продукции по каждому виду продукции.

Исходными данными для планирования расходов являются:

— плановые объемы производства продукции в натуральном и стоимостном выражении;

— нормы расхода материальных ресурсов для производства продукции и расчета потребности в ресурсах в натуральном выражении;

— договоры на поставку материальных ресурсов и выпускаемой продукции, в которых указываются условия их выполнения и оплаты;

— нормы затрат труда, расчеты численности и профессионального состава работников, условия оплаты их труда;

— экономические нормативы: нормы амортизационных отчислений, отчислений на социальные мероприятия, налогов, сборов и др. обязательных платежей, предусмотренные законодательством;

— планы организационно-технических мероприятий по техническому переоснащению и усовершенствованию организации производства, экономии материальных ресурсов, улучшению использования труда и т.д.

В практике планирования для характеристики расходов, их уровня и динамики применяются абсолютные и относительные показатели.

К абсолютным показателям относятся:

1. Расходы на единицу продукции (производственная себестоимость и себестоимость реализованной продукции). Эта абсолютная сумма расходов по калькуляционным статьям на производство и реализацию продукции. Этот показатель выполняет важную роль в ценообразовании.

2. Себестоимость всей товарной и реализованной продукции – это обобщающие показатели, которые характеризуют абсолютные суммарные затраты на производство всей продукции в разрезе калькуляционных статей. Они играют важную роль в анализе эффективности использования материальных и трудовых ресурсов предприятия.

3. Смета затрат на производство – это наиболее обобщающий абсолютный показатель, который характеризует затраты предприятия на его производственно-хозяйственную деятельность в плановом периоде. Она составляется по экономическим элементам и отражает общую сумму затрат на производство валовой продукции.

К относительным показателям относятся:

1.Затраты на 1грн товарной продукции (или уровень расходов):

Р

Урасх. = ———— (руб. / руб.)

ТП

2. Размер изменения уровня расходов:

R = Урасх. (факт.) — Урасх.(пл.)

« » — увеличение расходов;

«-» — снижение расходов.

3. Темп изменения расходов предприятия. Показывает как быстро изменяются расходы:

Урасх. (факт.) — Урасх. (факт.)

Тизм. = ———————————— * 100%

Урасх.(пл.)

При планировании расходов предприятия используются такие методы:

1) метод планирования себестоимости на основе сметы затрат (по экономическим элементам);

2) исходя из себестоимости единицы продукции;

3) нормативный;

4) расчетно-аналитический;

5) пофакторный.

К основным путям снижения расходов предприятия относят:

— внедрение новой техники, механизация и автоматизация производства;

— совершенствование технологий производства;

— внедрение прогрессивных видов материалов;

— экономия материальных ресурсов;

— повышение производительности труда и увеличение объема производства;

— сокращение затрат на обслуживание производства;

— сокращение административных расходов;

— сокращение потерь от брака.

§

Управление расходами на предприятии предполагает выполнение всех функций, которые присущи управлению любым объектом, и реализуются через элементы управления. Основными элементами управления расходами промышленного предприятия являются:

— планирование расходов;

— организация управления расходами;

— координация и регулирование расходов;

— стимулирование экономного расходования средств;

— контроль (мониторинг) расходов.

Объектами планирования расходов на предприятии являются: полная себестоимость продукции в целом и по элементам затрат; себестоимость отдельных изделий; отдельные

статьи расходов; расходы по центрам ответственности.

Организация управления расходамиустанавливает, кто, в какие сроки, с использованием какой информации и документов, какими способами управляет расходами в подразделениях предприятия.

Координация и регулирование расходовзаключаются в принятии оперативных мер по формированию расходов в соответствии с планом. Расходы предприятия на разных уровнях управления можно подразделить на регулируемые и нерегулируемые. Регулируемые — это расходы, величина которых зависит от руководителя соответствующего уровня управления, нерегулируемые — это расходы, которые не поддаются управленческому воздействию, так как не находятся в его компетенции. Координация и регулирование расходов должны быть своевременными, чтобы обеспечить выполнение плановых заданий по объему производства и реализации продукции и прибыли.

Стимулирование экономного расходования средств— предполагает создание условий для повышения заинтересованности работников в соблюдении установленных норм

расходов, исполнении бюджетов, поиске неиспользованных резервов экономии. Для мотивации таких действий используются как материальные, так и моральные стимулы.

Контроль (мониторинг) расходовобеспечивает подготовку и принятие управленческих решений, направленных на приведение фактических расходов в соответствие с запланированными или уточнение планов, если они не могут быть выполнены из-за объективно изменившихся условий производства

Важной составляющей системы управления расходами является анализ, который обычно не выделяется в отдельную функцию управления, но каждая из рассмотренных выше функций управления содержит в себе аналитические процедуры.

Анализ расходов позволяет оценить степень эффективности использования используемых ресурсов, выявить резервы экономии и разработать мероприятия по оптимизации расходов на производство и реализацию продукции.

Таким образом, управление расходами — это динамичный процесс, включающий все управленческие действия с целью достижения высокого конечного экономического результата деятельности предприятия.

Вопросы для самопроверки:

1. В чем состоит различие понятий «затраты» и «расходы»?

2. Что понимается под расходами по обычным видам деятельности?

3. Что такое себестоимость производства продукции?

4. Каков состав расходов, включаемых в себестоимость продукции?

5. По каким признакам классифицируют расходы, включаемые в себестоимость продукции?

6. В чем различие прямых и косвенных расходов?

7. Какие существуют способы распределения косвенных расходов на себестоимость отдельных видов продукции?

8. В чем смысл подразделения расходов на условно-постоянные и условно-переменные?

9. Какие факторы влияют на себестоимость продукции?

10. Что понимается под управлением расходами?

Рекомендованная литература:

1. Баскакова О. В.Экономика предприятия (организации): Учебник / О. В. Баскакова, Л. Ф. Сейко. — М.: Издательско-торговая корпорация “Дашков и К°”, 2022. с. 234-269

2. Бондарь Н.М. Экономика предприятия: Учебн. пособие — К.: Изд-во А.С.К., 2004, с. 244-288.

3. «О налоговой системе» Закон Донецкой Народной Республики № 99-IНС от 25.12.2022 [Электронный ресурс]. – Режим доступа: http://dnrsovet.su/zakonodatelnaya-deyatelnost/prinyatye/zakony/

4.Экономика предприятия: Учебник / За общ. редакцией С. Ф. Покропивного. — Изд. 3-е перераб. и доп. — К.: КНЭУ, 2006, с. 403-432

5. Экономика предприятия: теория и практикум (За редакцией Мищенко Н. Г., Ященко О. І): Учебное пособие. — Львов: «Магнолия 2006», 2008, с. 418 — 444.

§

Как экономическая категория цена представляет собой денежное выражение стоимости товара. Стоимость определяется общественно-необходимыми затратами на производство и реализацию товара и выявляется на рынке. Цена является связующим звеном между производителем и потребителем, т. е. инструментом обеспечения равновесия спроса и предложения.

Сущность и роль цены раскрывается в ее функциях:

• ориентирующей— проявляется в том, что цена отражает рыночную конъюнктуру и является ориентиром для продавцов и покупателей в принятии решений (что продавать, в каких количествах, расширять или сокращать объемы производства и др.);

• учетно-измерительной— заключается в том, что цена отражает общественно необходимые затраты на производство и реализацию продукции и позволяет измерить объемы выручки от реализации продукции, доходы, расходы, рассчитать на их основе прибыль;

• стимулирующей— проявляется в стимулировании увеличения производства продукции, улучшения ее качества, обновления ассортимента, экономии затрат, внедрения инноваций и т. п.;

• регулирующей — заключается в воздействии цены на спрос и предложение отдельных товаров.

Все названные функции цен взаимосвязаны и дополняют друг друга.

В соответствии с определенными признаками и в зависимости от механизма формирования возможна следующая классификация цен.

По отраслям и сферам экономикиразличают цены на промышленную продукцию, закупочные цены на сельскохозяйственную продукцию, цены на продукцию строительства, тарифы на услуги, внешнеторговые (экспортные или импортные) цены.

По степени участия государства в ценообразованииразличают свободные и регулируемые цены. Свободные ценыформируются на рынке под влиянием изменения его конъюнктуры. Регулируемые цены формируются с учетом воздействияна их величину государства посредством прямого ограниченияих роста, регламентации отдельных элементов цены или другихметодов.

По сроку действияцены подразделяются на постоянные и временные (сезонные). Постоянные цены— это цены, срок действия которых заранее не определен. Временные (сезонные) цены устанавливаются в основном на сезонную продукцию, и срок их действия ограничен.

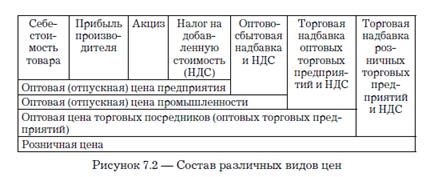

По стадиям товародвиженияцены различаются в зависимости от того, на какой стадии товародвижения они формируются: оптовые (отпускные) цены предприятия; оптовые (отпускные) цены промышленности; оптовые цены торговых посредников, розничные цены

Оптовая (отпускная) цена предприятия— это цена, по которой реализуется продукция предприятиями-изготовителями другим предприятиям или сбытовым организациям. Она состоит из себестоимости товара, прибыли предприятия и косвенных налогов (акциз и налог на добавленную стоимость).

Оптовая (отпускная) цена промышленности— цена, по которой продукция реализуется отраслевыми сбытовыми организациями в порядке оптовой торговли. Она включает в себя кроме оптовой цены предприятия оптово-сбытовую надбавку (затраты плюс прибыль снабженческо-сбытовых организаций) и соответствующий этой надбавке налог на добавленную стоимость (НДС).

Оптовая цена торговых посредников— это цена оптовых торговых организаций, используемая в расчетах с покупателями товаров. Она включает оптовую цену предприятия (или оптовую цену промышленности) и оптовую торговую надбавку, а также соответствующий НДС.

Розничная цена— цена, по которой товары реализуются в розничной торговой сети конечным потребителям. Формирование розничных цен происходит путем добавления к оптовым ценам торговой надбавки для покрытия издержек обращения и получения прибыли и соответствующего НДС.

1. Оптовая цена предприятия (Цопт.) определяется по формуле:

Цопт. = П Р,

где П — прибыль на единицу продукции, руб.;

Р — расходы на единицу продукции (полная себестоимость единицы продукции), руб.

2. Отпускная цена предприятия определяется за формуле:

Цотп. = Цопт. АС НДС

где АС- акцизный сбор, руб.;

НДС — налог на добавленную стоимость, руб.

3. Налог на добавленную стоимость определяется по формулам:

— если в цене нет налога, его надо к ней прибавить:

Сумма НДС рассчитывается по формуле:

НДС = Ц опт. * % налога /100%

— если цена содержит НДС, его надо изъять из нее.

Сумма НДС рассчитывается по формуле:

Цотп. * % налога

НДС = ———————

100% % налога.

В ДНР в соответствии с законом «О налоговой системе» НДС не взимается. В то же время на территории ДНР действует налог с оборота, который устанавливается в размере 2% от выручки (товарооборота).

§

Ценообразование на предприятии представляет собой процесс установления цен на конкретные товары.

Основными этапами ценообразования являются:

• выявление и анализ ценообразующих факторов;

• обоснование целей ценовой политики предприятия;

• выбор методов ценообразования;

• выбор ценовой стратегии;

• определение цены, формирование системы скидок, надбавок.

Ценовая политика предприятия— это общие принципы, которых оно придерживается в процессе формирования цен на свою продукцию, модель принятия решений о ценовом поведении на различных типах рынков с целью реализации долгосрочных интересов предприятия.

Цели ценовой политики могут быть различные. Обычно выделяют следующие основные цели: рост объема продаж, максимизация прибыли от продаж, увеличение доли рынка. Цели ценовой политики являются долгосрочными, т. е. они рассчитаны на достаточно длительный период.

В зависимости от особенностей товара, размеров и финансового состояния предприятия, а также поставленных целей и задач для расчета цены могут быть использованы различные методы, которые можно применять изолированно или в различных комбинациях друг с другом.

Основные методы ценообразования:

1. Метод полных издержек, или «Издержки прибыль».

Суть данного метода состоит в установлении цены путем добавления к полным затратам на производство и реализацию продукции целевой прибыли. Это наиболее распространенный метод ценообразования и применяется на предприятиях с четко выраженной товарной дифференциацией. Метод ценообразования «Издержки прибыль» эффективен при следующих условиях:

— установлении цен на новые товары;

— разовых заказах;

— планировании цен в отраслях, где большинство предприятий пользуются данным методом;

— производстве товаров, спрос на которые превышает предложение.

2. Метод рентабельности инвестицийоснован на том, что результат осуществления проекта должен обеспечивать прибыль не ниже стоимости заемных средств. При использовании данного метода к полной себестоимости единицы продукции добавляется сумма процентов за кредит. Этот метод применяется в основном при принятии решений об увеличении объема производства нового для предприятия товара.

3. Метод маркетинговых оценок. Этот метод предполагает ориентацию на спрос, на цену, по которой покупатель готов приобрести данный товар. В соответствии с законом спроса повышение цены на товар сопровождается снижением величины спроса, и наоборот, снижение цены на товар увеличивает спрос. Степень количественного изменения спроса в ответ на изменение цены характеризует ценовую эластичность спроса. Коэффициент ценовой эластичности (КЦЭ) может быть рассчитан на основе отношения темпа изменения спроса к темпу изменения цены на товар:

4. Метод на основе «ощущаемой ценности». При установлении цен по этому методу основным ориентиром является восприятие товара покупателем. При этом продавец использует неценовые меры воздействия: предоставляет сервисное обслуживание, особые гарантии покупателям, право пользоваться товарной маркой в случае перепродажи и т. п.

Выбор метода ценообразования зависит от конкретных ситуаций, условий работы предприятия, особенностей товара и т. д.

Вопросы для самопроверки:

1. Что представляет собой цена?

2. Какие функции выполняет цена?

3. Назовите признаки, по которым классифицируются цены.

4. Чем отличается оптовая цена предприятия от оптовой цены промышленности?

5. Что представляет собой ценообразование?

6. Назовите методы ценообразования.

7. Какой из методов ценообразования является наиболее распространенным? Охарактеризуйте его.

Рекомендованная литература:

1. Баскакова О. В.Экономика предприятия (организации): Учебник / О. В. Баскакова, Л. Ф. Сейко. — М.: Издательско-торговая корпорация “Дашков и К°”, 2022. с. 212-224

2. Бондарь Н.М. Экономика предприятия: Учебн. пособие — К.: Изд-во А.С.К., 2004, с. 244-288.

3. «О налоговой системе» Закон Донецкой Народной Республики № 99-IНС от 25.12.2022 [Электронный ресурс]. – Режим доступа: http://dnrsovet.su/zakonodatelnaya-deyatelnost/prinyatye/zakony/

4.Экономика предприятия: Учебник / За общ. редакцией С. Ф. Покропивного. — Изд. 3-е перераб. и доп. — К.: КНЭУ, 2006, с. 403-432

5. Экономика предприятия: теория и практикум (За редакцией Мищенко Н. Г., Ященко О. І): Учебное пособие. — Львов: «Магнолия 2006», 2008, с. 418 — 444.

§

В условиях рыночной экономики главной целью любого предприятия является получение доходов и прибыли.

Сточки зрения бухгалтерского учета: доходы – это увеличение экономических выгод в виде увеличения активов или уменьшения обязательств, что приводит к росту собственного капитала.

С экономической точки зрения: доходы – сумма средств, поступивших на счета предприятия от любого вида деятельности, осуществляемого предприятием.

В соответствии с видами деятельности предприятия, доходы классифицируют на такие виды:

|

|

|

|

|

|

Основную часть доходов промышленного предприятия составляют доходы от основной деятельности, т.е. доходы от реализации продукции, работ, услуг. Они определяются по формуле:

Д осн. = ∑ Ц * П пр-ва.

При этом доходы от основной деятельности являются основным источником денежных поступлений и финансовых ресурсов предприятия.

Значение доходов состоит в том, что они должны перекрыть расходы и обеспечить получение прибыли каждому нормально работающему предприятию.

На величину доходов от реализации продукции оказывают влияние такие факторы:

— спрос на продукцию предприятия;

— платежеспособность потребителей;

— объем производства продукции;

— цена единицы продукции;

— качество продукции;

— своевременная отгрузка продукции и др.

От объема и своевременности поступления выручки от реализации (дохода) на счет предприятия зависит устойчивость его финансового состояния, состояние его оборотных активов, размер прибыли, своевременность расчетов с бюджетом, рабочими, служащими, поставщиками.

Доход от реализации продукции – это общая сумма денежных средств, которая должна была или уже поступила на счета предприятия, то есть без вычета налогов, предоставленных скидок, возврата проданных товаров и т.д., поэтому возникает необходимость в определении чистого дохода.

Д чист. = Д общ (осн.) — НДС – Асб – др. сб – др. вычеты

§

Конечный экономический итог деятельности предприятия является его финансовым результатом. В соответствии с П(С)БУ №3 финансовым результатом деятельности предприятия может быть прибыль или убыток.

Как экономическая категория прибыль – это часть прибавочной стоимости продукта реализуемого предприятием, которая остается после покрытия расходов производства. Прибыль в условиях рыночной экономики является основным источником жизнедеятельности предприятия.

В общем виде прибыль определяется как разница между доходами и расходами предприятия:

П = Д — Р

Значение прибыли как экономической категории проявляется в функциях, которые она выполняет:

1.Прибыль является стратегической целью любого предприятия. Именно ожидание прибыли является движущей силой экономики.

2.Прибыль характеризует экономический эффект, полученный в результате обычной и чрезвычайной деятельности предприятия, т.е. выражает конечный финансовый результат, качество его работы.

3.Прибыль играет стимулирующую роль, являясь основным элементом финансовых ресурсов предприятия, которые необходимы для обеспечения расширения производственной деятельности, научно- технического и социального развития предприятия, материального поощрения работников, выплаты дивидендов, формирования резервов.

4. Прибыль является одним из основных источников формирования доходной части государственного бюджета.

На величину прибыли оказывают влияние множествофакторов: сфера деятельности предприятия, отрасль народного хозяйства, форма собственности, развитие рыночных отношений, действующее законодательство.

На уровне предприятия наиболее весомыми факторами, влияющими на размер прибыли, являются такие:

— объем производства продукции;

— уровень цен;

— уровень расходов.

Процесс расчета прибыли в отчетном периоде включает такие этапы:

1. Определение чистого дохода от реализации продукции.

2. Определение валовой прибыли:

П вал. = Д чист. — С/с реал.прод.

3. Определение финансовых результатов (прибыли или убытка) от операционной деятельности:

П опер. = П вал. Д проч. опер. – Р проч. опер. – Р сбыт. – Р адм.

4.Определение прибыли от обычной деятельности до налогообложения:

П обыч. = П опер. Д проч. Д фин. Д от участ в кап. – Р проч. – Р фин. – Р участ.в кап.

До налог.

5. Определение прибыли от обычной деятельности (чистой):

П обыч. чист. = П обычн. до налог. – Н на П

П обыч. до налог. * 20%

Н на П = ———————————

100%

6.Определение чистой прибыли отчетного периода:

П чист. = П обыч.чист. Дчрезв. – Рчрезв. – НнаПчрезв. – Ум Н на П

7. Чистая прибыль всегда определяется по формуле:

П получ. – Н на П

Вся чистая прибыль, как правило, распределяется на две основные части: потребляемую и капитализируемую.

К потребляемой части относят:

1) выплаты дивидендов учредителям, акционерам. Эти выплаты формируютдоходы собственников предприятий, держателей акций. Порядоквыплат определяется учредительными документами и решениями высших органов управления;

2) средства на социальные нужды и дополнительное материальное стимулирование персонала предприятия. Онипредназначаются для выплаты дополнительных премий, вознаграждений, оказания материальной помощи работникам, обеспечения персонала бесплатным или льготным питанием, оплаты обучения, дополнительного медицинского страхования, страхования жизни, лечения, отдыха персонала, проведения оздоровительных, культурно-массовых мероприятий, выплаты надбавок к пенсиям ветеранам труда и др.;

3) отчисления на благотворительные цели: оказание помощи общественным, религиозным организациям, учреждениям культуры, образования и др.

К капитализируемой части относят:

1) увеличение резервного капитала (резервного фонда).За счет этих средств покрываются непредвиденные расходы,убытки, осуществляются выплаты дивидендов по привилегированным акциям при отсутствии прибыли текущего года. Резервный капитал формируется в соответствии с законодательствомстраны и (или) учредительными документами хозяйствующихсубъектов;

2) увеличение уставного капитала — по решению собственников или в связи с изменением законодательства, регулирующего деятельность предприятий конкретной организационно-правовой формы;

3) средства на производственное развитие (фонд накопления) — часть чистой прибыли, направляемая на расширение хозяйственной деятельности: финансирование научно-исследовательских и опытно-конструкторских работ, капитальных вложений в основные фонды, увеличение собственныхоборотных средств и др. За счет этих средств производитсятакже погашение долгосрочных кредитов и процентов по ним;

4) средства на развитие социальной сферы (фонд социальной сферы). Эти средства предназначаются для развития имеющихся у предприятия объектов социальной инфраструктуры: поликлиники, спортивные сооружения, культурные центрыи т. п., т. е. это вложения в непроизводственные основные средства.

§

Размер прибыли в абсолютном выражении не показывает достаточно полно эффективность деятельности предприятия, потому используют относительную величину прибыли – уровень рентабельности.

Различают:

1. Уровень рентабельности продукции.

П

Урент прод. = —————— * 100%;

Р

2. Уровень рентабельности предприятия.

П

Урент предп. = ———————— * 100%

ОПФ ОБС

3. Уровень рентабельности реализации продукции (продаж).

П

Урент прод. = —————— * 100%;

ВР

4. Уровень рентабельности собственного капитала.

П чист.

Урент собст. кап. = —————— * 100%;

К собст.

5. Уровень рентабельности акционерного капитала

П чист.

Урент акц. кап. = —————— * 100%;

К акц.

К основным резервам повышения рентабельности относятся:

— снижение расходов предприятия;

— повышение производительности труда и рост объемов производства;

— повышение качества продукции;

— совершенствование организации производства, труда и управления;

— эффективное использование основных фондов;

ускорение оборачиваемости оборотных средств.

Вопросы для самопроверки:

1. Назовите виды доходов организаций и охарактеризуйте их содержание.

2. Каково назначение доходов предприятия?

3. Какое значение имеет прибыль для предприятия?

4. Назовите виды прибыли, содержащиеся в отчете о прибылях и убытках предприятия.

5. В чем различие понятий «валовая прибыль» и «прибыль от продаж»?

6. В чем различие понятий «прибыль до налогообложения» и «налогооблагаемая прибыль»?

7. Как используется чистая прибыль предприятия?

8. Раскройте экономическое содержание понятия «рентабельность».

9. Чем обусловлена необходимость использования различных показателей рентабельности?

10. Раскройте взаимосвязь показателей рентабельности и значение этой взаимосвязи в экономической работе.

11. Каковы задачи планирования прибыли предприятия?

Рекомендованная литература:

1. Баскакова О. В.Экономика предприятия (организации): Учебник / О. В. Баскакова, Л. Ф. Сейко. — М.: Издательско-торговая корпорация “Дашков и К°”, 2022. с. 271-303

2. Бондарь Н.М. Экономика предприятия: Учебн. пособие — К.: Изд-во А.С.К., 2004, с. 334 — 394.

3. О бухгалтерском учете и финансовой отчетности: Закон Донецкой Народной Республики от 27.02.2022 г. № 14-IHC. [Электронный ресурс]. – Режим доступа: http://dnr-sovet.su/zakon-dnr-o-buh-i-fin-uchete/

4. «О налоговой системе» Закон Донецкой Народной Республики № 99-IНС от 4.12.2022 [Электронный ресурс]. – Режим доступа: http://dnrsovet.su/zakonodatelnaya-deyatelnost/prinyatye/zakony/

5.Экономика предприятия: Учебник / За общ. редакцией С. Ф. Покропивного. — Изд. 3-е перераб. и доп. — К.: КНЭУ, 2006, с. 433 — 464.

6. Экономика предприятия: теория и практикум (За редакцией Мищенко Н. Г., Ященко О. І): Учебное пособие. — Львов: «Магнолия 2006», 2008, с. 445 — 473.

§

Финансовое планирование на предприятии.

Для объективной оценки текущих и будущих финансовых потребностей на предприятии составляется финансовый план —план формирования, распределения и использования финансовых ресурсов.Основная цель составления финансового плана заключается во взаимосогласованности доходов и расходов в плановом периоде. При превышении доходов над расходами сумма превышения направляется в резервный фонд. Если расходы превышают доходы, определяется сумма дефицита финансовых ресурсов, которую можно получить за счет кредитов, займов, выпуска ценных бумаг и тому подобное.В настоящее время предприятия самостоятельно определяют, какие разделы и показатели финансового плана им необходимо разработать и в какой форме его составить. Финансовый план состоит из следующих разделов:— источники формирования и поступления средств;- прирост активов предприятия;- возврат привлеченных средств;- расходы, связанные с внесением обязательных платежей в бюджет и государственных целевых фондов;- покрытие убытков прошлых периодов.Разработка финансового плана начинается с расчета показателей доходной, а затем расходной части.Финансовый план является необходимым условием для рациональной организации работы на всех участках финансово-хозяйственной деятельности предприятия.Финансовое планирование — это определение объема финансовых ресурсов, необходимых для производственно-хозяйственной деятельности предприятия, а также источников их поступления.

§

Правильная оценка финансовых результатов деятельности и финансово-экономического состояния предприятия в современных условиях хозяйствования необходима как для его руководства и собственников, так и для инвесторов, партнеров, кредиторов, государственных органов.

Финансовое состояние субъектов хозяйствования, его устойчивость, во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных и заемных средств) и от оптимальности структуры активов предприятия (соотношения основного и оборотного капитала).

В связи с этим важными показателями, характеризующими финансовую устойчивость предприятия, являются:

1. Коэффициент финансовой независимости, который показывает удельный вес собственного капитала в его общей сумме.

К собст.

Кнезав. = ————-

К общ.

Чем выше К незав., тем устойчивее финансовое состояние предприятия.

2. Коэффициент финансовой зависимости или доля заемного капитала в общей его сумме.

К заемн.

Кзав. = ————-

К общ.

Чем ниже К зав., тем устойчивее финансовое состояние предприятия.

3. Коэффициент финансового риска – определяется как отношение заемного капитала к собственному.

К заемн.

Кфин. риска = ————-

К собст.

Чем ниже К фин. риска, тем устойчивее финансовое состояние предприятия.

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность имеющимися денежными ресурсами своевременно погашать свои платежные обязательства.

Оценка платежеспособности внешними инвесторами осуществляется на основе характеристики ликвидности текущих активов. Ликвидность текущих активов определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для превращения данного актива в денежные средства, тем выше его ликвидность.

Понятия платежеспособности и ликвидности очень близки, но второе – более емкое. Ликвидность – это способ поддержания платежеспособности.

К относительным показателям, характеризующим платежеспособность и ликвидность, относятся такие коэффициенты:

Коэффициент текущей ликвидности или общей платежеспособности.

ТА ← текущие или оборотные активы

Кт.л. = —————

ТП ←текущие пассивы или обязательства

Он показывает, сколько денежных единиц оборотных средств приходится на каждую единицу краткосрочных, т.е. неотложных обязательств. Критическое значение – 1. Нормативное значение: ↑ 1 до 2-х.

§

Основные источники:

1. Баскакова О. В.Экономика предприятия (организации): Учебник / О. В. Баскакова, Л. Ф. Сейко. — М.: Издательско-торговая корпорация “Дашков и К°”, 2022. — 372 с.

2. Бондар Н.М. Економіка підприємства: Навч. посіб. – К.: Видавництво А.С.К., 2004. – 400с.

3. Бойчик І.М. Экономика предприятия: Учебн. пособие.- К.:Атика, 2002. — с. 389.

4. Выварец А.Д. Экономика предприятия. Учебник для студентов вузов, обучающихся по специальности 080502 «Экономика и управление на предприятии (по отраслям)» — Москва: ЮНИТИ-ДАНА, 2022.- 543 с.

5. Економіка підприємства: навч. посіб. для студ. вищих навч. закладів / В.В. Краснова, І.О. Ахновська, М.В. Бандура та ін..; за заг. ред. В.В. Краснової. – Донецьк: ДонНУ, 2022. – 506 с.

6. Ковальчук І.В. Економіка підприємства: Навч. посіб. – К.: Знання, 2008. – 679 с. — (Вища освіта ХХІ століття).

7. Экономика предприятия. Учебник для вузов / под. ред. проф. Горфинкеля 5-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2022. — 767 с. – Серия «Золотой фонд российских учебников».

8. Экономика предприятия: Учебник / За общ. редакцией С. Ф. Покропивного. — Изд. 3-е перераб. и доп. — К.: КНЭУ, 2006, с. 433 — 464.

9. Экономика предприятия: теория и практикум (За редакцией доц. Мищенко Н.Г., доц. Ященко О. И.): Учебное пособие. Львов: «Магнолия 2006», 2008,

Дополнительные источники:

1. Конституция Донецкой Народной Республики принятая Верховным Советом Донецкой Народной Республики 14.05. 2022 г. [Электронный ресурс]. – Режим доступа: http://dnr-online.ru/konstituciya-dnr/

2. О бухгалтерском учете и финансовой отчетности: Закон Донецкой Народной Республики от 27.02.2022 г. № 14-IHC. [Электронный ресурс]. – Режим доступа: http://dnr-sovet.su/zakon-dnr-o-buh-i-fin-uchete/

3.О лицензировании отдельных видов хозяйственной деятельности: Закон Донецкой Народной Республик от 16.03.2022 № 18-IHC https:// www.msdnr.ru/doc/zakon-doneckoy-narodnoy-respubliki-o-licenzirovanii-otdelnyh-vidov-hozyaystvennoy-deyatelnosti/

4. «О внесении изменений в Закон Донецкой Народной Республики «О лицензировании отдельных видов хозяйственной деятельности» Закон Донецкой Народной Республики от 12.06.2022 № 56-IНС [Электронный ресурс]. – Режим доступа: http://dnrsovet.su/zakonodatelnaya-deyatelnost/prinyatye/zakony/

5. Об оплате труда: Закон Донецкой Народной Республики от 06.03. 2022 г. №1-78П-НС [Электронный ресурс]. – Режим доступа: http://uckk.ru/publ/ zakonodatelstvo_ dnr_i_lnr/zakony_dnr/zakon_dnr_ob_oplate_truda/26-1-0-91/

6. «О внесении изменений в Закон Донецкой Народной Республики «Об отпусках» Закон Донецкой Народной Республики Приложение к Закону № 49-IНС 29.05.2022 [Электронный ресурс]. – Режим доступа: http://dnrsovet. su/zakonodatelnaya-deyatelnost/prinyatye/zakony/

7. Об основах общеобязательного социального страхования: Закон Донецкой Народной Республики от 30.04.2022 № 37-IHC http://dnr-sovet.su/zakon-dnr-o-obshheobyazatelnom-sots-strahovanii/

8.Об утверждении Порядка государственной регистрации юридических лиц и физических лиц – предпринимателей: Постановление Совета министров ДНР №36-10 от 29.09.2022г. [Электронный ресурс]. – Режим доступа: http://dnr-sovet.su/zakonodatelnaya-deyatelnost/dokumenty-soveta-ministrov/

9.Об утверждении Порядка регулирования и контроля цен (тарифов) на территории Донецкой народной республики: Постановление Совета министров ДНР №10-41 от 03.06.2022г. [Электронный ресурс]. – Режим доступа: http://mdsdnr.info/index. php/normativnye-dokumenty

10. О налоговой системе. Закон Донецкой Народной Республики № 99-IНС от 25.12.2022 [Электронный ресурс]. – Режим доступа: http://dnrsovet.su/zakonodatelnaya-deyatelnost/prinyatye/zakony/

Интернет- ресурсы:

1. http://dnrsovet.su/ — Сайт Народного Совета ДНР

2. http://mer.govdnr.ru/ — Сайт Министерства экономического развития ДНР

3. https://av-zakharchenko.su/ — Сайт Главы ДНР

4. http://mondnr.ru/ — Сайт Министерства образования и науки ДНР

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")