стоимость (PV) - что это — Тюлягин")

- Дисконтирование на начало, конец и середину периода

- Чистая приведенная стоимость: вступление

- #1. временная стоимость денег. типы начисления процентов

- #3. форвардные процентные ставки

- Альтернативные издержки

- В чем смысл правила npv?

- Как рассчитать приведенную стоимость

- Метод дисконтирования денежных потоков

- Метод оценки риска

- Пример 6

- Ставка дисконтирования

- Справочно

- Непрерывное начисление процентов

- Простые проценты

- Расчет приведенной стоимости в excel

- Справочно

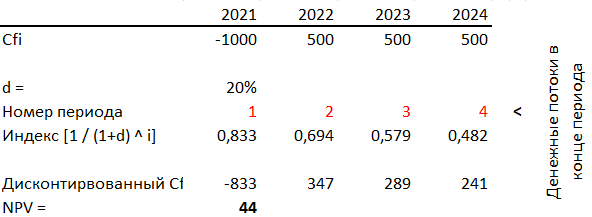

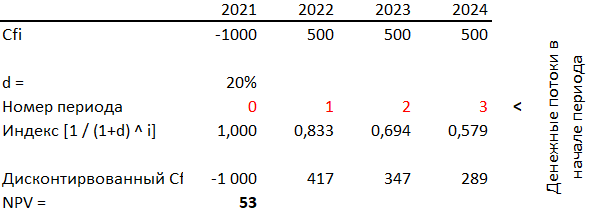

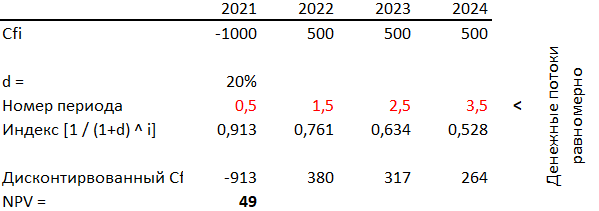

Дисконтирование на начало, конец и середину периода

Длительность периода планирования при расчете NPV часто равна году. Это довольно продолжительный период времени, и результаты анализа будут зависеть от того, какое предположение вы сделаете о распределении денежных потоков внутри года. Возможны три варианта:

- Денежные потоки приходятся на конец года. Значит платежи первого периода уже следует продисконтировать как отстоящие на один год от сегодняшнего дня. Так работает функция Excel ЧПС().

- Денежные потоки приходятся на начало года. Значит платежи первого периода не надо дисконтировать, или следует считать, что номер этого периода — 0, т. к. (1 d) в нулевой степени равно 1, что как раз обеспечивает отсутствие дисконтирования.

Подход, при котором денежные потоки приходятся на начало периода, удобен в оценке инвестиционных проектов, — такие проекты часто начинаются с крупных расходов, которые не надо дисконтировать.

- Денежные потоки распределяются равномерно по периоду. Для того, чтобы отразить это предположение в расчетах, надо дисконтировать все платежи по середине периода, то есть использовать номера периодов ½, 1½ и так далее:

Подобный подход иногда применяют в оценке бизнеса, так как действующая компания получает свои доходы равномерно (но иногда правильнее сделать допущение, что денежный поток приходится на конец периода, так как акционер получит свой доход в конце года после подведения итогов).

Чистая приведенная стоимость: вступление

Предположим, вам в наследство достался земельный участок стоимостью 23 тыс. долл. Плюс – на банковских счетах «завалялось» тысяч этак 280 «зеленых».

Итого – 303 тыс. долл., которые неплохо было бы куда-то пристроить.

На горизонте замаячил вариант со строительством инвестиционной недвижимости, цена на которую, как предполагают эксперты, через год должна резко устремиться ввысь.

Предположим, стоимость строительства некоего офисного здания составляет приемлемые для нас 280 тыс. долл., а предполагаемая цена продажи уже отстроенного здания – порядка 330 тыс. долл.

Если окажется, что приведенная стоимость 330 тыс. долл. окажется больше объема затраченных вами средств (280 000 долл. 23 000 долл. = 303 000 долл.), то стоит соглашаться с предложением о строительстве объекта.

При этом разница между обеими величинами и будет той самой чистой приведенной стоимостью, к отысканию которой мы так стремимся.

Для начала, однако, нам придется разобраться с промежуточными расчетами, направленными на установление величины приведенной стоимости будущихдоходов.

#1. временная стоимость денег. типы начисления процентов

Сначала поговорим о том, что такое временная стоимость денег, или

Time Value of Money (TVM)

, почему деньги имеют стоимость и какие виды процентов существуют.

На картинке ниже показан список фильмов с максимальными кассовыми сборами.

https://www.youtube.com/watch?v=bsnE3jk6IDE

Можем ли мы их сравнить по этим цифрам? Учитывая, что фильмы выходили в разные годы, вряд ли такое сравнение будет правильным. Как быть?

Давайте рассмотрим более простой пример. Допустим, у вас есть тысяча рублей, и я у вас прошу эту сумму в долг. Сколько вы хотите, чтобы я вам отдала через год? Возможно, вы подумаете, что на эту тысячу рублей вы сейчас можете купить бутылку вкусного вина или что-то другое.

Также вы можете предположить, что через год на ту же самую тысячу рублей вы вряд ли сможете купить этот товар по причине инфляции. Кроме того, существует риск, что деньги я не верну. Поэтому, скорее всего, вы захотите компенсацию за то, что вы пока не будете покупать бутылку вина или какую-нибудь другую вещь.

Итак, деньги имеют стоимость, потому что их владелец хочет компенсации за то, что он не может купить какой-то товар или услугу, и за риск, который он несет, давая деньги в долг.

На языке математики это будет выглядеть так:

PV=1000

Сейчас вы мне даете тысячу рублей. Обозначим это как PV (Present Value). Допустим ставка (r) равна 5%, и деньги вы даете мне сроком на один год. Тогда возвращая деньги FV (Future Value), мне придется добавить к исходной сумме 50 рублей.

Если записать эту формулу в общем виде, то будущее значение равняется сумме долга, умноженной на единицу плюс процентная ставка.

А что, если начисление процентов происходит не раз в год, а чаще? Или что если проценты начисляются в течение двух, трех, десяти лет? В данном случае нам нужно всегда уточнять, каким образом происходит начисление процентов, в конце срока или с какой-то периодичностью и на сколько лет.

#3. форвардные процентные ставки

Допустим, мы с вами договоримся о процентной ставке. Под эту процентную ставку я через год возьму у вас деньги в долг, которые верну через два года плюс процент. Какова должна быть в данном случае процентная ставка, чтобы она была справедливой? Распишем этот пример подробнее.

Мы находимся сейчас в моменте времени «ноль». Через год я у вас по ставке

x

возьму деньги и верну их вам через два года. Как рассчитать ставку

x

? У нас есть несколько опций. Вы можете сейчас положить деньги по ставке

r1

на год, а затем реинвестировать их по ставке

x

Либо положить деньги сразу по ставке

r2

на два года.

На финансовом рынке существует

правило отсутствия арбитража (No-Arbitrage Condition)

. Оно говорит о том, что если в конце срока мы получаем одинаковые выплаты, то для инструментов с одинаковым риском начальная сумма должна быть тоже одинаковая. Давайте распишем и это. Будущее значение первого варианта инвестиции

FV1

будет равняться текущему значению, умноженному на сумму единицы и

rT1

(будем считать, что у нас простое начисление процентов).

Момент времени T1 у нас равняется одному году. Дальше у нас произойдет реинвестирование суммы, и мы положим на промежуток времени от T2-T1, умноженную на нашу процентную ставку x. T2 – это момент времени, в нашем случае два года.

Либо будущее значение

FV2

будет равняться текущему значению

PV

, умноженному на единица плюс

r2

, умноженное на

T2

. Согласно условию отсутствия арбитража

FV1

должно равняться

FV2

Из этого мы получаем следующее:

Формула получилась достаточно громоздкая. Давайте рассчитаем по этой формуле пример, а затем подумаем, что мы можем сделать, чтобы она выглядела проще.

Пусть процентные ставки у нас r1=4%; r2=6%. В таком случае имеем следующее:

x=(1 0,06*2)/(1 0,04*1)-1 = 1,077-1 = 0,077 = 7,7% Казалось бы странно, что ставка на два года равняется шести процентам, на год она равняется четырем процентам, а от года до двух мы получаем ставку более семи процентов. Объясняется это так. Поскольку в первый год у нас годовая ставка ниже чем на два года, в следующий год она должна быть выше, чем обе этих ставки.

Это необходимо для того, чтобы компенсировать недостаток начисления процентов в первом году, и после реинвестирования можно было бы получить такую же сумму, как при инвестировании на два года по более высокой ставке. Такая ставка называется форвардной процентной ставкой.

Чтобы облегчить себе жизнь, давайте упростим эту формулу. Если мы будем использовать формулу непрерывного начисления процентов (FV=PVerT), то тогда мы можем переписать условие отсутствия арбитража следующим образом:

PVer2T2=PVer1T1e(T2-T1)x

Если мы возьмем логарифм от обеих сторон нашего равенства и сократим константы, мы получим:

r2T2=r1T1 (T2-T1)x

Далее легко найти x:

x=(r2T2-r1T1)/(T2-T1)

Согласитесь, такую формулу для будущих процентных ставок использовать гораздо проще и удобнее.

Вы можете задать вопрос – а зачем такой странный продукт и кто им пользуется?

Представьте себе ситуацию, когда у вас или у вашей компании точно будет поступление средств через год. Сейчас вы бы хотели обезопасить себя от риска изменения процентных ставок. Вы понимаете, что через год процентная ставка может увеличиться и стать более выгодной, но также вы понимаете, что она может понизиться.

И вам вполне комфортно с действующей на рынке форвардной процентной ставкой. Тогда вы можете заключить контракт, указав в нем, что на те деньги которые поступят в будущем через год, вы заключаете договор по заданной ставке. Ставка фиксируется, и вы больше не переживаете о том, как будут происходить изменения процентных ставок на рынке.

Обратите внимание, что форвардная процентная ставка ни в коем случае не является предсказанием будущей цены. Это абсолютно не значит, что процентные ставки будут равны 7,7% через год, когда мы окажемся в точке T1. Они могут принимать какое угодно значение, и вот почему.

В момент, когда мы рассчитываем форвардную процентную ставку из ставок, действующих на рынке, мы можем сказать, что эта ставка является ожиданием рынка относительно будущих цен. Но к моменту, когда мы перемещаемся в будущее, происходят новые события, добавляется новая информация, и рынок каким-то образом меняется. Поэтому процентные ставки через год не будут совпадать с форвардными ставками, рассчитанными на год сейчас.

Все статьи этой серии

- Стоимость денег, типы процентов, дисконтирование и форвардные ставки. Ликбез для гика, ч. 1

- Облигации: купонные и бескупонные, расчет доходности. Ликбез для гика, ч. 2

- Облигации: оценка рисков и примеры использования. Ликбез для гика, ч. 3

- Как банки берут друг у друга в долг. Плавающие ставки, процентные свопы. Ликбез для гика, ч. 4

- Построение кривой дисконтирования. Ликбез для гика, ч. 5

- Что такое опционы и кому это нужно. Ликбез для гика, ч. 6

- Опционы: пут-колл парити, броуновское движение. Ликбез для гика, ч. 7

Альтернативные издержки

Теперь вспомним, о чем мы вели речь в начале нашего разговора.

Если размер наших инвестиций окажется меньше приведенной стоимости того дохода, на который мы рассчитываем, значит соответствующее предложение является ВЫГОДНЫМ, и его следует принять.

Как видим, 303 000 долл. < 305 580 долл., а значит, строительство офиса на нашем участке (скорее всего) окажется выгодным вложением…

То, что только что проделали, на языке финансов звучит так: дисконтирование будущих доходов по ставке доходности, которую могут «предложить» иные (альтернативные) финансовые инструменты.

Обозначенную ставку доходности можно именовать по-разному: коэффициентом доходности, ставкой дисконтирования, предельной доходностью, альтернативными затратами на капитал, альтернативными издержками.

Все отмеченные варианты равноупотребимы, и их выбор зависит от контекста.

Стоит обратить внимание на термин «альтернативные издержки», поскольку он подчеркивает самую суть текущей стоимости денег, доходов и проч.

Именно из-за них теория финансов не рекомендует беспроцентно одалживать кому-нибудь деньги. Особенно на длительные сроки.

Вы просто будете нести ПОТЕРИ, равные альтернативным издержкам.

Ростовщики это отчетливо понимали тысячелетия назад, и потому предпочитали ссужать деньги не просто так, а под какой-никакой процент (тогда, заметьте, ни о какой инфляции никто даже не догадывался)…

В чем смысл правила npv?

При расчете NPV инвестиционного предложения мы используем оценочную альтернативную стоимость капитала в качестве ставки дисконтирования.

Альтернативная стоимость капитала(англ. ‘opportunity cost of capital’) — это альтернативный доход, выраженный в виде процентной ставки, который инвесторы упускают при осуществлении инвестиций.

Когда NPV положительна, инвестиции увеличивают свою стоимость, потому что их доходность выше альтернативной стоимости капитала.

Таким образом, компания, осуществляющая инвестиции с положительной NPV, увеличивает благосостояние акционеров.

Индивидуальный инвестор, осуществляющий инвестиции с положительной NPV, увеличивает личное благосостояние. Инвестиции же с отрицательной NPV, наоборот, уменьшают его благосостояние.

При финансовых вычислениях с использованием правила NPV будет полезно обратиться к следующей формуле:

Исходные данные должны быть представлены на сопоставимой временной основе: если денежные потоки являются годовыми, (N) — это срок жизни проекта в годах, а (r) — годовая ставка.

Например, предположим, что вы рассматриваете предложение, которое требует первоначальных затрат в размере $2 млн. (CF_0) = -$2 млн.).

Вы ожидаете, что предлагаемые инвестиции обеспечат чистые положительные денежные потоки в размере:

- (CF_1) = $0.50 млн. в конце 1-го года,

- (CF_2) = $0.75 млн. в конце 2-го года и

- (CF_3) = $1.35 млн. в конце 3-го года.

Используя 10% в качестве ставки дисконтирования вы рассчитаете NPV следующим образом:

( begin{aligned}NPV &= -$2 $0.50/(1.10) $0.75/ (1.10)^2 $1.35/(1.10)^3 \&= -$2 $0.454545 $0.619835 $1.014275 \&= $0.088655 mlnend{aligned} )

Поскольку NPV в размере $88,655 является положительной, вы принимаете данное инвестиционное предложение в соответствии с правилом NPV.

Рассмотрим пример, в котором программа исследований и разработок оценивается с использованием правила NPV.

Как рассчитать приведенную стоимость

Очевидно, 330 тыс.долл., которые мы получим в будущем, стоят дешевле 330 тыс. долл., которыми мы располагаем сегодня. И дело не только в инфляции.

Основная причина такого положения вещей в том, что мы можем имеющиеся 330 тыс. долл. инвестировать в безрисковые финансовые инструменты наподобие банковских депозитов или государственных облигаций.

В таком случае для определения «истинной» стоимости наших 330 тыс. долл. к ним требуется присовокупить еще и процентный доход по соответствующему депозиту (ценной бумаге).

На эту ситуацию можно посмотреть так: сегодняшние 330 тыс. долл. будут стоит в будущем столько же плюс – процентный доход по безрисковым финансовым инструментам.

Мы вплотную приблизились к пониманию одного из важнейших принципов теории инвестирования: деньгиСЕГОДНЯ стоят ДОРОЖЕ, чем деньги, которые мы получим ЗАВТРА.

Именно поэтому приведенная стоимость любого дохода в будущем будет МЕНЬШЕ его номинального значения, и чтобы его найти, нужно ожидаемый доход умножить на некоторый коэффициент, заведомо МЕНЬШИЙ единицы.

Обычно этот коэффициент именуется коэффициентом дисконтирования.

Математическая запись нашего постулата будет иметь следующий вид:

PV = DF * C1, где

PV – приведенная стоимость (от англ. present value),

DF – коэффициент (или – фактор) дисконтирования (от англ. discount factor),

C1 – ожидаемый через 1 год доход.

Сущность коэффициента дисконтирования может быть истолкована так: это нынешняя стоимость 1 доллара, который мы рассчитываем получить в будущем. Численно он будет равен следующему отношению:

DF = 1 / (1 r), где

r – размер вознаграждения (норма доходности), на который вправе рассчитывать инвестор в связи с отсрочкой получения дохода.

Итак, мы готовы к тому, чтобы рассчитать, наконец, приведенную стоимость будущих доходов от наших инвестиций.

Для этого введем в условия задачи размер процентной ставки по безрисковым финансовым инструментам, равный, к примеру, 8 процентам годовых.

В таком случае ставка дисконтирования будет равняться значению дроби 1 / (1 0,08):

DF = 1 / (1 0,08) = 1 / 1,08 = 0,926.

Приведенную стоимость 330 тыс. долл. мы рассчитаем так:

PV = DF * C1 = 0,926 * 330 000 долл. = 305 580 долл.

Метод дисконтирования денежных потоков

Методом дисконтирования денежных потоков инвесторы оценивают будущие ожидаемые денежные потоки и дисконтируют их по ставке доходности, которая учитывает временную стоимость денег и относительные риски инвестиций.

Можно представить метод дисконтирования денежных потоков следующей формулой:

DCF = CF1 / (1 k) CF2 / (1 k)2 CFn / (1 k)n,

где DCF — дисконтированный денежный поток;CF1, CF2, CFn — денежные потоки по периодам;k — ставка дисконтирования.

Свободный денежный поток компании представляет собой денежный поток от актива до выплаты каких-либо долговых платежей. В операционных денежных потоках не учитываются проценты и их влияние на налоги, так как этот фактор непосредственно учитывается в коэффициенте дисконтирования.

При оценке будущих ожидаемых денежных потоков обычно выделяют следующие типы рисков:

- единичный риск;

- рыночный риск.

- ставка дисконтирования для собственного капитала;

- ставка дисконтирования для заемного капитала.

- существует развитый высоколиквидный рынок акций;

- оценка финансового актива может осуществляться по прогнозируемым потокам платежей, получаемых владельцами капитала;

- дивиденды по акциям фиксированы и не меняются по годам;

- срок обращения акций не ограничен.

- для всех инвесторов период вложения одинаков;

- информация свободно и незамедлительно доступна для всех инвесторов;

- инвесторы имеют однородные ожидания, то есть одинаково оценивают будущие доходности, риск и ковариации доходностей ценных бумаг;

- безрисковая процентная ставка одинакова для всех инвесторов.

Единичный риск представляет собой неопределенности, присущие ожидаемым денежным потокам.

Метод оценки риска

Метод оценки риска — это использование метода статистической вероятности. При применении метода оценки по ожидаемой приведенной стоимости используется набор потоков денежных средств, который представляет взвешенное с учетом вероятности среднее значение всех возможных будущих потоков денежных средств. Получаемая в результате расчетная величина идентична ожидаемой стоимости, которая в статистическом выражении является средневзвешенным значением возможной стоимости дискретной случайной переменной с соответствующей взвешиваемой вероятностью. Поскольку все возможные потоки денежных средств взвешиваются с учетом вероятности, получаемый в результате ожидаемый поток денежных средств не является условным и не зависит от возникновения какого-либо определенного события.

Пример 6

Компания А рассчитывает справедливую стоимость оборудования. Стоимость капитала компании составляет 10 %. Имеется следующая информация о распределении вероятности поступления денежных потоков:

Рассчитаем дисконтированную стоимость денежных потоков.

В данном случае справедливая стоимость актива составит 24 693 тыс. руб.

Следует отметить, что на практике может существовать много возможных результатов (исходов). Однако для того чтобы применить метод оценки по ожидаемой приведенной стоимости, не всегда нужно учитывать распределение всех возможных потоков денежных средств, используя сложные модели и методы. Вместо этого можно разработать ограниченное количество дискретных сценариев и вероятностей, которые охватывают множество возможных потоков денежных средств.

Ставка дисконтирования

Приведение спрогнозированных денежных потоков в текущую стоимость осуществляется с помощью ставки дисконтирования.

Справочно

Ставка дисконтирования — это норма доходности, которую желает получать инвестор от вложенных средств. При этом важной составляющей нормы доходности является компенсация за риск, связанный с инвестированием.

Следует отметить, что ставка дисконтирования не зависит от структуры капитала компании и способа, с помощью которого компания финансировала приобретение актива, поскольку будущие потоки денежных средств, ожидаемые от актива, не зависят от того, каким образом компания финансировала приобретение актива. Применяемая ставка дисконтирования должна соответствовать типу денежного потока.

Ставки дисконтирования можно также подразделить следующим образом:

Взаимосвязь ставки дисконтирования для собственного капитала и ставки дисконтирования для заемного капитала характеризуется следующей формулой средневзвешенной стоимости капитала (WACC):

WACC = Ke × We Kp × Wp Kd × Wd × (1 × T),

где Ke — стоимость обыкновенных акций, %;

We — доля обыкновенных акций в структуре капитала;

Kp — стоимость привилегированных акций, %;

Wp — доля привилегированных акций в структуре капитала;

Kd — стоимость заемного капитала, %;

Wd — доля заемного капитала в структуре капитала;

T — ставка налога на прибыль, %.

Расчет стоимости собственного капитала ставки на основе модели дисконтирования дивидендов (kр) рассчитывается по следующей формуле:

kр = D / P,

где D — фиксированный размер выплачиваемых дивидендов;

Р — рыночная цена одной акции в настоящий момент.

Данный расчет основывается на следующих предположениях:

Расчет стоимости собственного капитала на основе модели стоимости обыкновенных акций (kе) с прогнозируемым приростом дивидендов основывается на формуле:

kе = (D1 / P0) g,

где D1 — денежные дивиденды на одну акцию, выплата которых ожидается в конце первого периода;

Р0 — рыночная цена одной акции в настоящий момент;

g — прогнозируемый ежегодный рост дивидендов.

Данный метод лучше всего подходит для компаний, растущих со скоростью, не превышающей скорости номинального роста в экономике, с хорошо установленной политикой выплаты дивидендов, и эти выплаты они намерены производить и в будущем.

Стоимость собственного капитала рассчитывается также на основе модели оценки капитальных активов (САРМ). Модель оценки капитальных активов предусматривает, что ожидаемая доходность инвестора складывается из двух компонентов: безрисковой ставки доходности и премии за риск инвестирования. Сама же премия за риск корректируется на систематический риск актива. Систематический риск обозначается бета-коэффициентом (β).

Важнейшие из предположений в данной модели:

Ниже представлена формула расчета стоимости собственного капитала (Re) по модели САРМ:

Re = Rf (Rm − Rf ) × β,

где Rf — безрисковая ставка доходности, %;

Rm — рыночная доходность собственного капитала, %;

(Rm − Rf) — премия за риск, %;

β — бета-коэффициент, характеризующий риск компании.

Считается, что безрисковая ставка доходности одинакова для всех инвесторов. В качестве безрисковой ставки могут использоваться государственные облигации страны-эмитента.

Метод CAPM является наиболее рыночным. При наличии развитого фондового рынка в оценочной практике данный метод применяется наиболее часто.

Таким образом, принцип временной стоимости денег используется в финансовом учете для отражения ряда операций, например связанных с учетом сделок по долгосрочным займам, финансовой аренде, кредиторской и дебиторской задолженности, с учетом операций с векселями и облигациями, для отражения амортизации премий и дисконтов (скидок) по облигациям, для оценки компонентов затрат и многого другого.

Принцип временной стоимости денег является основой в области финансов, он дает понимание ценности денег во времени, имеет решающее значение для определения ожидаемой отдачи от вложенных инвестиций.

Непрерывное начисление процентов

Давайте рассмотрим, как будет выглядеть формула для начислений процентов чаще одного раза в год. В этом случае будущее значение будет равняться текущему значению, умноженному на сумму единица плюс годовая процентная ставка, деленная на количество периодов начислений в году

(n)

в степени

nT

. Если начисления производятся каждые полгода, то

n=2

, если каждый день, то

n=365

Как же будет выглядеть формула, если мы хотим начислять проценты непрерывно? Тут придется вспомнить школьную математику. Формула будет следующей:

Для того, чтобы привести наш предел к какому-то удобному виду, нам нужно сделать подстановку. В итоге мы получаем следующее:

С учетом того, что наш предел равен

(е=2,71), наша формула преобразуется в очень простое выражение. Текущее значение нашего вклада умножается на экспоненту, которая возводится в степень, представленную произведением процентной ставки и количества лет, на которые начисляются наши проценты.

Давайте сравним, как выглядят платежи в зависимости от периодичности начислений. В таблице представлено будущее значение вклада в сто тысяч рублей, который положен на десять лет по ставке двадцать процентов.

Как вы можете видеть – 300 тысяч рублей вкладчик получит в случае, если начисления производятся в конце срока действия вклада.

Таким образом сумма вклада при начислении процентов ежегодно в два раза превышает сумму вклада при выплате процентов единожды в конце срока.

Если же начисления производятся непрерывно, то сумма вклада оказывается более 700 тысяч рублей против 300 тысяч рублей при простом начислении процентов.

На графике ниже наглядно показано, как растет итоговая сумма вкладов при разных способах начисления процентов.

Отсюда необходимо сделать вывод:

выбирая вклад, важно смотреть не только на размер процентной ставки, но и на периодичность начисления процентов. Высокая процентная ставка не всегда является по-настоящему выгодной.

Поэтому, перед тем как сделать свой выбор, имеет смысл сделать небольшие вычисления, чтобы узнать итоговую сумму вклада при заданных условиях.

Простые проценты

Рассмотрим пример, когда проценты начисляются в конце срока вклада. Будущее значение будет равняться текущему значению плюс текущее значение, умноженное на годовую процентную ставку. Годовая процентная ставка будет прибавляться к сумме нашего вклада столько раз, на сколько лет мы сделали вклад.

Результат – текущее значение, умноженное на сумму единица плюс процентная ставка

(r)

, умноженная на число лет вклада

(T)

. Такой способ начисления процентов называется

простыми процентамиЕсли же процентная ставка начисляется каждый год, то формула будет выглядеть иначе.

Рассмотрим ситуацию с начислением за период в несколько лет. Считаем, что действующая процентная ставка на протяжении всего периода будет одинаковая. Тогда формула принимает следующий вид: текущее значение, умноженное на сумму единица плюс процентная ставка, затем еще раз на сумму единицы и процентной ставки и т. д.

Обратите внимание – если в первом случае к нашему вкладу каждый год прибавлялась сумма процентов (как в первом примере, где добавлялось к сумме вклада 50 рублей), то в случае с ежегодным начислением на 50 рублей, добавленные в первом периоде, у нас каждый раз начисляется процент.

Всегда важно обращать внимание на то, каким образом происходит начисление процентов. Проценты могут начисляться не только раз в год, но и раз в полгода, каждый день. И в принципе нам ничего не мешает начислять эти проценты непрерывно.

Расчет приведенной стоимости в excel

Вычисление приведенной стоимости в Excel производится при помощи встроенного инструмента. Нет необходимости вводить сложные формулы. Достаточно выбрать опцию и отразить ячейки, принимающие участие в анализе. Определение ПС в Excel имеет следующий алгоритм:

- создаем таблицу (начиная с 4 и далее строки), состоящую из трех столбцов – период, сумма периода и приведенная стоимость;

- в ячейках первого столбца отражаем последовательность периодов, в ячейках второго – сумму денежных потоков;

- третий столбец посвящен приведенной стоимости по временным промежуткам;

- чуть выше таблицы, например, в первой строке, прописываем значение ставки дисконтирования, во второй – итоговое значение приведенной стоимости, но ячейка, посвященная результату показателя, будет пустой;

- итоговую приведенную стоимость также необходимо отобразить в заключительной ячейке столбца показателя;

- после того, как все данные введены, можно приступать к указанию формул.

Положительной особенностью Excel является тот факт, что программа имеет встроенный инструмент для расчета приведенной стоимости. Достаточно найти функцию и выделить ячейки, необходимые для расчета. Сама формула для вычисления и результат сформируются автоматически.

Важно! Для расчета чистой приведенной стоимости отражение временных промежутков нужно начинать с нулевого года с отрицательным значением суммы инвестиций.

В дальнейшем, автоматически сформированную формулу нужно видоизменить, добавив сумму ячейки первоначальных вложений. Конечный результат ПС должен быть всегда положительным.

Оцените качество статьи. Нам важно ваше мнение:

Справочно

Ставка дисконтирования — это норма доходности, которую желает получать инвестор от вложенных средств. При этом важной составляющей нормы доходности является компенсация за риск, связанный с инвестированием.

Следует отметить, что ставка дисконтирования не зависит от структуры капитала компании и способа, с помощью которого компания финансировала приобретение актива, поскольку будущие потоки денежных средств, ожидаемые от актива, не зависят от того, каким образом компания финансировала приобретение актива. Применяемая ставка дисконтирования должна соответствовать типу денежного потока.

Ставки дисконтирования можно также подразделить следующим образом:

- ставка дисконтирования для собственного капитала;

- ставка дисконтирования для заемного капитала.

Взаимосвязь ставки дисконтирования для собственного капитала и ставки дисконтирования для заемного капитала характеризуется следующей формулой средневзвешенной стоимости капитала (WACC):

WACC = Ke × We Kp × Wp Kd × Wd × (1 × T),

где Ke — стоимость обыкновенных акций, %;We — доля обыкновенных акций в структуре капитала;Kp — стоимость привилегированных акций, %;Wp — доля привилегированных акций в структуре капитала;Kd — стоимость заемного капитала, %;Wd — доля заемного капитала в структуре капитала;T — ставка налога на прибыль, %.

Расчет стоимости собственного капитала ставки на основе модели дисконтирования дивидендов (kр) рассчитывается по следующей формуле:

kр = D / P,

где D — фиксированный размер выплачиваемых дивидендов;Р — рыночная цена одной акции в настоящий момент.

Данный расчет основывается на следующих предположениях:

- существует развитый высоколиквидный рынок акций;

- оценка финансового актива может осуществляться по прогнозируемым потокам платежей, получаемых владельцами капитала;

- дивиденды по акциям фиксированы и не меняются по годам;

- срок обращения акций не ограничен.

Расчет стоимости собственного капитала на основе модели стоимости обыкновенных акций (kе) с прогнозируемым приростом дивидендов основывается на формуле:

kе = (D1 / P0) g,

где D1 — денежные дивиденды на одну акцию, выплата которых ожидается в конце первого периода;Р0 — рыночная цена одной акции в настоящий момент;g — прогнозируемый ежегодный рост дивидендов.

Данный метод лучше всего подходит для компаний, растущих со скоростью, не превышающей скорости номинального роста в экономике, с хорошо установленной политикой выплаты дивидендов, и эти выплаты они намерены производить и в будущем.

Стоимость собственного капитала рассчитывается также на основе модели оценки капитальных активов (САРМ). Модель оценки капитальных активов предусматривает, что ожидаемая доходность инвестора складывается из двух компонентов: безрисковой ставки доходности и премии за риск инвестирования.

Важнейшие из предположений в данной модели:

- для всех инвесторов период вложения одинаков;

- информация свободно и незамедлительно доступна для всех инвесторов;

- инвесторы имеют однородные ожидания, то есть одинаково оценивают будущие доходности, риск и ковариации доходностей ценных бумаг;

- безрисковая процентная ставка одинакова для всех инвесторов.

Ниже представлена формула расчета стоимости собственного капитала (Re) по модели САРМ:

Re = Rf (Rm − Rf ) × β,

где Rf — безрисковая ставка доходности, %;Rm — рыночная доходность собственного капитала, %;(Rm − Rf) — премия за риск, %;β — бета-коэффициент, характеризующий риск компании.

Считается, что безрисковая ставка доходности одинакова для всех инвесторов. В качестве безрисковой ставки могут использоваться государственные облигации страны-эмитента.

Метод CAPM является наиболее рыночным. При наличии развитого фондового рынка в оценочной практике данный метод применяется наиболее часто.

Таким образом, принцип временной стоимости денег используется в финансовом учете для отражения ряда операций, например связанных с учетом сделок по долгосрочным займам, финансовой аренде, кредиторской и дебиторской задолженности, с учетом операций с векселями и облигациями, для отражения амортизации премий и дисконтов (скидок) по облигациям, для оценки компонентов затрат и многого другого.

Принцип временной стоимости денег является основой в области финансов, он дает понимание ценности денег во времени, имеет решающее значение для определения ожидаемой отдачи от вложенных инвестиций.

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")