Дисконт-функция

Рассмотрим основные для дальнейшего понятия дисконт-функции и нормы дисконта. (Термины используем в соответствии с отраженной в монографии традицией.)

Важно с самого начала осознать, что 1 руб. сейчас и 1 руб. через год — это совсем разные экономические величины. Дисконт-функция как функция от времени как раз и показывает, сколько стоит 1 рубль в заданный момент времени, если его привести к начальному моменту.

Например, «инфляционная» дисконт-функция на 1 сентября 2002 г. равна 1/50, поскольку индекс инфляции на этот момент равен 50 (округленно), если в качестве начального момента принять март 1991 г. Индекс инфляции рассчитан по независимо собранным данным в Институте высоких статистических технологий и эконометрики МГТУ им. Н.Э.Баумана.

В то же время «банковская» дисконт-функция учитывает упущенную выгоду. Если бы 1 рубль был вложен в банк с фиксированной процентной ставкой в неизменных ценах, равной, например, 10% годовых, то за 10,5 лет (1 марта 1991 г.

— 1 сентября 2002 г.) он превратился бы в 2,72 руб. в неизменных ценах (марта 1991 г.). Т.е., с учетом инфляции, в 136 руб. сентября 2002 г. Отметим, что, строго говоря, реальная дисконт-функция, как и индекс инфляции, является функцией двух аргументов — начального и текущего моментов времени.

Очевидно, в определении дисконт-функции есть неопределенность, по крайней мере такая же, как в определении индекса инфляции, для которого неопределенность связана с возможностью выбора той или иной потребительской корзины. «Естественная» потребительская корзина для данного региона или инвестиционного проекта может отличаться от таковой для экономики в целом и для товаров народного потребления в частности, поскольку завод потребляет иные виды материальных ценностей, чем человек.

Подведем итоги. Дисконт-функцию можно разложить на две составляющие — общую для экономики в целом и специфическую для данной отрасли или данного инвестиционного проекта. Если дисконт-функция — константа для разных отраслей, товаров и проектов, то эта константа называется дисконт-фактором, или просто дисконтом.

Общая (для экономики в целом) дисконт-функция определяется совместным действием реальной процентной ставки и индекса инфляции. Реальная процентная ставка описывает «нормальный» рост экономики (т.е. без учета инфляции). В стабильной ситуации (при «долговременном конкурентном равновесии»), как известно из экономической теории, доходность от вложения средств в различные отрасли, в частности, в банковские депозиты, должна быть примерно одинакова. В современных условиях эта величина (норма рентабельности) равна примерно 6-12%. Примем для определенности максимальное значение, равное 12%. Другими словами, 1 рубль через год превращается в 1,12 руб., а потому 1 рубль через год соответствует  значение дисконта.Обозначим дисконт буквой С. Как установлено выше,

значение дисконта.Обозначим дисконт буквой С. Как установлено выше,  значение дисконта равно 0,89. В общем случае, если

значение дисконта равно 0,89. В общем случае, если  процент (плата за депозит), т.е. вложив в начале года в банк 1 руб., в конце года получим

процент (плата за депозит), т.е. вложив в начале года в банк 1 руб., в конце года получим

![[q_1 , q_2]](https://intuit.ru/sites/default/files/tex_cache/e82dba2c68d23384ca832e3b3aa2ee17.png)

![[С_1 , С_2]](https://intuit.ru/sites/default/files/tex_cache/39502377bd3514886d4a2b2d91d9e129.png) связь между интервалами определяется в соответствии с формулой (1), а именно:

связь между интервалами определяется в соответствии с формулой (1), а именно:

Следовательно, выводы, полученные с помощью рассматриваемых величин, должны быть исследованы на устойчивость (в инженерной среде принят также термин «чувствительность») по отношению к отклонениям этих величин в пределах заданных интервалов.

Как функцию времени t дисконт-функцию обозначим  функция имеет видт.е. С возводится в степень t, дисконт-функция является показательной функцией. Согласно формуле (2) через 2 года 1 руб. превращается в

функция имеет видт.е. С возводится в степень t, дисконт-функция является показательной функцией. Согласно формуле (2) через 2 года 1 руб. превращается в

функция имеет видПусть, например,

функция имеет видПусть, например,

Индекс инфляции

Индекс инфляции

функция зависит от динамики цен и темпов технологического обновления (физического износа, морального старения, научно-технического прогресса) в отрасли. Так, вложения в компьютеры обесцениваются гораздо быстрее, чем вложения в недвижимость (здания, землю) — для покупки недвижимости, которая сейчас стоит 1 руб., через год может понадобиться

функция зависит от динамики цен и темпов технологического обновления (физического износа, морального старения, научно-технического прогресса) в отрасли. Так, вложения в компьютеры обесцениваются гораздо быстрее, чем вложения в недвижимость (здания, землю) — для покупки недвижимости, которая сейчас стоит 1 руб., через год может понадобиться  функция — своя для каждой организации, соответствующая набору товаров и услуг, положению на финансовом рынке, специфическим именно для этой организации.

функция — своя для каждой организации, соответствующая набору товаров и услуг, положению на финансовом рынке, специфическим именно для этой организации.

Инвестиционный менеджмент

Термин «инвестиции» в переводе на русский язык означает «капиталовложения». Соответственно инновационный проект, в котором основную роль играют капиталовложения, называют инвестиционным.

Управление инвестициями. Инвестирование представляет собой один из наиболее важных аспектов деятельности любой развивающейся организации. Причины, обусловливающие необходимость инвестиций, могут быть различными, однако в целом их можно подразделить на три вида: обновление имеющейся материально-технической базы, наращивание объемов производственной деятельности, освоение новых видов деятельности.

Любой инвестиционный проект может быть охарактеризован с различных сторон: финансовой, технологической, организационной, временной, экологической, социальной и др. Каждая из них по-своему важна, однако финансовые аспекты инвестиционной деятельности во многих случаях имеют решающее значение.

Инвестиционный менеджмент — часть инновационного менеджмента. Многие нововведения требуют финансовых затрат, вложений капитала в новые здания, сооружения, станки, оборудование, запасы сырья и материалов, используемых в производстве. Следует финансировать научно-техническую деятельность, проведение исследований и проектирования изделий и технологических процессов.

Необходимо оплачивать работы сотрудников на начальном этапе, рекламную кампанию и др. Например, речь идет о строительстве нового завода. Основное при принятии решения — выяснение финансовой выгодности или невыгодности будущего предприятия. Нельзя забывать, скажем, и о социальном окружении: с одной стороны, появятся новые рабочие места (легко ли будет их заполнить?), с другой стороны, население может выступить против проекта, сочтя его экологически вредным.

В соответствии с Законом РФ «Об экологической экспертизе» любая намечаемая хозяйственная или иная деятельность рассматривается как имеющая потенциальную экологическую опа

сность, а потому любая такая деятельность подлежит государственной экологической экспертизе (за счет заказчика). Только при ее положительном заключении разрешается финансирование и кредитование проекта.

Инвестиционные проекты выделяются среди инновационных тем, что для них весьма важной является финансовая сторона. Инвестиционные проекты могут разрабатывать не только частные предприятия, но и государственные. Так, изменение налоговой системы — тоже инвестиционный проект

Введем основные понятия, используемые в дальнейшем.

С экономической точки зрения инвестиционные проекты описываются потоками платежей, т.е. функциями от времени, значениями которых являются затраты (и тогда значения этих функций отрицательны) и поступления (значения функций положительны).

Как правило, вначале необходимо вкладывать деньги (производить затраты), а затем за счет поступлений возмещать затраты и получать прибыль. Однако возможны и ситуации, когда завершение проекта (например, закрытие атомной электростанции и утилизация отработанного ядерного топлива) требует существенных вложений.

В конкретный промежуток времени обычно происходят как поступления, так и платежи. Как элемент финансового потока рассматривается итоговый результат, т.е. поступления минус платежи. Этот результат может быть как положительным, так и отрицательным. Для различных вариантов управляющих воздействий на процессы налогообложения (например, различных вариантов изменения ставок налогов) при сравнении их с действующей системой ситуация аналогична.

Если в результате управляющих воздействий налоговые сборы в некоторый момент меньше тех, что при действующей системе, то платежи считаем отрицательными (приращение поступлений отрицательно), в противном случае — положительными (приращение налоговых поступлений положительно).

В финансовом плане, когда речь идет о целесообразности принятия того или иного инвестиционного проекта, необходимо получить ответы на три вопроса:

а) каков необходимый объем финансовых ресурсов?

б) где найти источники финансирования (кредитования) в требуемом объеме и какова цена их услуг?

в) окупятся ли сделанные вложения, т.е. достаточен ли объем прогнозируемых поступлений по сравнению со сделанными инвестициями?

Ответ на первый вопрос определяется инженерной сутью проекта и выражается в виде финансового потока, обоснованного в бизнес-плане. Ответ на второй вопрос зависит от конкретной ситуации на финансовом рынке. Для ответа на третий вопрос необходимо от финансового потока как функции от времени перейти к той или иной его обобщенной характеристике. Такой переход целесообразен также при сравнении различных проектов.

Отметим, что как при изменении налоговой системы путем варьирования значений управляющих параметров, так и при реализации иных крупных инвестиционных проектов меняются также и значения социальных, технологических, экономических и политических факторов.

Например, строятся или приходят в упадок дороги (в зависимости от величины налогов, поступающих в Федеральный дорожный фонд), создаются или сокращаются рабочие места и т.д. Другими словами, оценку управляющих воздействий на процессы налогообложения, как и крупных инвестиционных проектов, нельзя проводить только с экономической точки зрения, должен учитываться весь комплекс СТЭЭП-факторов (т.е. социальных, технологических, экономических, экологических и политических факторов).

При этом, очевидно, необходимо применять разнообразные процедуры экспертных оценок для комплексного учета СТЭЭП-факторов, нельзя опираться лишь на экономические расчеты. Не будем касаться здесь достаточно сложных проблем оценки социальных, технологических, экономических, экологически

х и политических факторов, связанных с вложениями, например, в развитие образовательных учреждений, и подходов к налогообложению таких учреждений.

Обсудим подходы к сравнению инвестиционных проектов (и оценке управляющих воздействий на процессы налогообложения). Прежде всего отметим, что сравнение инвестиционных проектов — это сравнение функций от времени. Кроме того, имеется внешняя среда, которая проявляется в виде дисконт-функции (см. ниже) как результата воздействия СТЭЭП-факторов, и представлений законодателя или инвестора.

Эти априорные представления проявляются в основном в виде ограничений на потоки платежей (в частности, могут быть заданы ограничения на объем кредитов или налогов) и на горизонт планирования, рассматриваемый лицом или лицами, принимающими решения (законодателями, работниками Министерства налогов и сборов или инвестором).

Что лучше — меньше, но сейчас, или больше, но потом? Основная проблема при сравнении инвестиционных проектов, в частности, связанных с процессами налогообложения, соответствующих различным вариантам управляющих воздействий, такова: что лучше — меньше, но сейчас, или больше, но потом?

Существенно увеличив сбор налогов сейчас, мы уменьшим рост производства и, следовательно, в дальнейшем из-за уменьшившейся налоговой базы будем собирать налогов меньше, чем в ситуации, когда мы вначале сократим ставки налогов, что даст быстрый рост производства и налоговой базы, и сборы в бюджет возрастут — но потом, а не сейчас. Ситуация описана в пословице: что лучше — синица в руках или журавль в небе?

Аналогичная ситуация возникает при сравнении инвестиционных проектов, рассматриваемых частным инвестором. Как правило, чем больше вкладываем сейчас, тем больше получаем в более или менее отдаленном будущем. Вопрос в том, достаточны ли будущие поступления, чтобы покрыть нынешние платежи и обеспечить приемлемую прибыль?

Выбирая для реализации тот или иной инвестиционный проект, как и выбирая тот или иной вариант налоговой политики, те или иные управляющие воздействия на процесс налогообложения, мы сравниваем потоки платежей.

При этом ситуация с инвестиционными проектами проще, поскольку мы можем существенно более точно предсказать моменты и размеры будущих поступлений и платежей для конкретного проекта, чем в случае системы налогообложения, охватывающей всех юридических и физических лиц.

С другой стороны, будущие налоговые сборы должны учитываться при оценке эффективности инвестиционных проектов. Поэтому целесообразно рассмотреть параллельно проблемы сравнения потоков платежей для различных вариантов управляющих воздействий на процессы налогообложения и для различных инвестиционных проектов.

В настоящее время достаточно широко используются как теоретические подходы к сравнению инвестиционных проектов, так и компьютерные системы, в частности, Computer Model of FeasibilityAnalysisand Reporting (COMFAR), Project Profite Screeningand Preappraisal Information System (PROPSIN), ProjectExpert, Альт-Инвест.

При этом иногда системы поддержки принятия решений (т.е. инструментарий менеджера) вносят необоснованные ограничения. Так, в одном из известных программных продуктов горизонт планирования ограничен 30 годами.

Значит, с его помощью трудно точно рассчитывать экономический эффект от долговременных проектов типа строительства электростанции или моста, разработки новой марки автомашины или — в масштабах фермерского хозяйства — улучшения качества земельного участка, строительства нового амбара или выведения новой породы скота.

Информационная база для расчета показателей рентабельности

В качестве информационной базы для расчета показателей рентабельности выступают два финансовых отчета:

• Бухгалтерский (управленческий) баланс (далее — форма № 1, ф. 1);

• Отчет о финансовых результатах (отчет о прибылях и убытках) (далее — форма № 2, ф. 2).

Рассмотрим показатели этих отчетов, необходимые для расчета показателей рентабельности.

Структуру Бухгалтерского (управленческого) баланса, то есть состав и взаимосвязь его различных частей, можно представить в виде схемы:

Пояснения к схеме:

ЧОК — чистый оборотный капитал (net working capital) (оборотные активы за вычетом краткосрочных обязательств);

СК — собственный капитал (equity) (итого раздела 3 «Капитал и резервы» формы № 1);

ИК — инвестиционный капитал (invested capital) (собственный капитал плюс долгосрочные обязательства);

ЗК — заемный капитал (liabilities) (долгосрочные обязательства плюс краткосрочные обязательства).

ПРИМЕР 1

Таблица 1. Бухгалтерский баланс, тыс. руб. | ||||

Статья баланса | Код строки | На 31.12.2020 | На 31.12.2022 | На 31.12.2022 |

Активы | ||||

Внеоборотные активы | 1100 | 174 | 424 | 664 |

Основные средства | 1150 | 174 | 424 | 664 |

Оборотные активы | 1200 | 57 934 | 168 376 | 185 706 |

Запасы | 1210 | 15 206 | 79 226 | 93 906 |

Дебиторская задолженность | 1230 | 26 502 | 88 118 | 89 898 |

Денежные средства | 1250 | 16 226 | 1032 | 1902 |

Баланс | 1600 | 58 108 | 168 800 | 186 370 |

Пассивы | ||||

Капитал и резервы | 1300 | 46 019 | 20 376 | 5262 |

Уставной капитал | 1310 | 300 | 300 | 300 |

Нераспределенная прибыль (непокрытый убыток) | 1370 | 45 719 | 20 076 | 4962 |

Долгосрочные обязательства | 1400 | 10 000 | 10 000 | 0 |

Заемные средства | 1410 | 10 000 | 10 000 | 0 |

Краткосрочные обязательства | 1500 | 2089 | 138 424 | 181 108 |

Заемные средства | 1510 | 0 | 7000 | 10 000 |

Кредиторская задолженность | 1520 | 2089 | 131 424 | 171 108 |

Баланс | 1700 | 58 108 | 168 800 | 186 370 |

Показатели структуры капитала | ||||

Чистый оборотный капитал (стр. 1200 – стр. 1500) | ЧОК | 55 845 | 29 952 | 4598 |

Собственный капитал (стр. 1300) | СК | 46 019 | 20 376 | 5262 |

Инвестиционный капитал (стр. 1300 стр. 1400) | ИК | 56 019 | 30 376 | 5262 |

Заемный капитал (стр. 1400 стр. 1500) | ЗК | 12 089 | 148 424 | 181 108 |

Таблица 2. Отчет о финансовых результатах, тыс. руб. | |||

Статья отчета | Код строки | 2020 г. | 2022 г. |

Выручка от основной деятельности | 2110 | 290 848 | 281 966 |

Себестоимость продаж | 2120 | –253 330 | –247 608 |

Сырье | –214 942 | –208 436 | |

Оплата труда производственного персонала | –34 082 | –34 076 | |

Амортизация оборудования | –2104 | –3130 | |

Затраты на доставку | –2202 | –1966 | |

Валовая прибыль (убыток) | 2100 | 37 518 | 34 358 |

Коммерческие расходы | 2210 | –9994 | –6944 |

Управленческие расходы | 2220 | –1182 | –2000 |

Прибыль (убыток) от продаж | 2200 | 26 342 | 25 414 |

Проценты к уплате | 2330 | –700 | –300 |

Доходы от прочей деятельности | 2340 | 19 451 | 8914 |

Прочие расходы | 2350 | –2000 | –1996 |

Прибыль (убыток) до налогообложения | 2300 | 43 093 | 32 032 |

Единый налог* | 2460 | –17 450 | –16 918 |

Чистая прибыль (убыток) | 2400 | 25 643 | 15 114 |

* Группа компаний находится на специальном режиме налогообложения, поэтому вместо строки «Текущий налог на прибыль» (2411) здесь указывают сумму единого налога к уплате.

Изучим показатели Отчета о финансовых результатах, необходимые для расчета показателей рентабельности:

• выручка от основной деятельности (sales) — величина произведенной и реализованной (отгруженной) продукции (оказанных услуг, выполненных работ) основного вида деятельности, рассчитанная по методу начисления, без учета косвенных налогов (НДС, акцизов и таможенных пошлин);

• себестоимость продаж (cost of sales) — включает все расходы, связанные с получением выручки от основной деятельности. В себестоимости продаж учитывают как прямые расходы (материальные затраты, оплата труда и страховые взносы производственного персонала), так и отдельные косвенные расходы (например, общепроизводственные расходы и амортизация);

• валовая прибыль (gross profit) — величина прибыли от основной деятельности без учета косвенных управленческих и коммерческих расходов;

• прибыль от продаж или операционная прибыль (operating profit или EBIT), — показывает финансовый результат от операционной деятельности, то есть от всех обычных хозяйственных операций;

• прибыль до налогообложения (EBT) — показывает итоговую величину прибыли от всех видов деятельности предприятия (основной и прочей), а также от финансовых операций до уплаты конкретного налога из прибыли в зависимости от применяемой системы налогообложения;

• чистая прибыль (net profit) — главный показатель, характеризующий финансовый результат деятельности предприятия (разница всех доходов и расходов компании за определенный период).

Кроме рассмотренных показателей, характеризующих финансовые результаты деятельности предприятия, можно применять и другие, например EBITDA.

Показатель EBITDA — прибыль от основной деятельности до уплаты процентов, налогов и амортизации. Значение данного показателя можно рассчитывать несколькими способами. Один из способов — суммирование прибыли от продаж (стр. 2200) и величины начисленной амортизации.

Обычно показатель EBITDA применяют для финансового анализа внешние пользователи (инвесторы, банки, другие кредиторы).

Оценки погрешностей характеристик финансовых потоков инвестиционных проектов и проблема горизонта планирования

Погрешности экономических измерений. Все знают, что любое инженерное измерение проводится с некоторой погрешностью. Эту погрешность обычно приводят в документации (техническом паспорте средства измерения) и учитывают при принятии решений.

Например, чистая текущая стоимость, срок окупаемости и сам вывод о прибыльности проекта зависят от неизвестного дисконт-фактора С или даже от неизвестной дисконт-функции — ибо какие у нас основания считать будущую дисконт-функцию постоянной?

Экономическая история России последних лет показывает, что банки часто меняют проценты плат за депозит и за кредит. Как известно, часто предлагают использовать норму дисконта, равную приемлемой для инвестора норме дохода на капитал.

Это значит, что экономисты явным образом обращаются к инвестору как к эксперту, который должен назвать им некоторое число исходя из своего опыта и интуиции (т.е. экономисты перекладывают свою работу на инвестора). Кроме того, при этом игнорируется изменение указанной нормы во времени.

Оценка погрешности NPV. В качестве примера рассмотрим исследование чистой текущей стоимостиNPV на устойчивость (чувствительность) к малым отклонениям значений дисконт-функции.

Для этого надо найти максимально возможное отклонение NPV при допустимых отклонениях значений дисконт-функции (или, если угодно, значений банковских процентов). В качестве примера рассмотрим инвестиционный проект, описываемый финансовым потоком из четырех элементов:

Предположим, что изучается устойчивость (чувствительность) для ранее рассмотренных значений

Пусть максимально возможные отклонения С(1), С(2), С(3) равны 0,05. Тогда максимум значений NPV равен

в то время как минимум значений NPV есть

Для NPV получаем интервал от (-1,18) до ( 0,02). Его длина достаточно велика. В нем есть и положительные, и отрицательные значения. Так что не удается сделать однозначного заключения — будет проект убыточным или выгодным. Для принятия решения не обойтись без экспертов.

Есть много подходов к изучению чувствительности экономических величин и основанных на них выводах, которые нет возможности рассмотреть здесь[5]. Обратите, например, внимание на то, что величины

Что с точки зрения экономической теории означает приравнивание дисконт-функции константе? В монографии [5] показано, что необходимым и достаточным условием, выделяющим модели с постоянным дисконтированием среди всех моделей динамического программирования, является устойчивость результатов сравнения планов на 1 и 2 шага.

Чистая текущая стоимость, очевидно, зависит от общего объема платежей. Как правило, чем проект крупнее, тем эта характеристика проекта больше по абсолютной величине (например, изменения ставок налога в масштабе страны приносит больший эффект, чем в масштабах региона). При этом при одних значениях нормы дисконта она может быть положительной, а при других — отрицательной. Крайние значения  процент крайне высок) и

процент крайне высок) и

Для иных характеристик, например, внутренней нормы доходности, выводы аналогичны. Дополнительные проблемы вносит неопределенность горизонта планирования, а также будущая инфляция. Если считать, что финансовый поток должен учитывать инфляцию, то это означает, что до принятия решений об инвестициях необходимо на годы вперед спрогнозировать рост цен, а это до сих пор еще не удавалось ни одной государственной или частной исследовательской структуре.

Проблема горизонта планирования. Выше рассмотрен ряд характеристик налоговых и инвестиционных проектов. Этот перечень можно существенно расширить. Например, комбинируя прибыль и рентабельность, можно строить характеристику, которая была бы пригодна для сравнения как малых, так и больших проектов.

Во многих ситуациях продолжительность проекта не определена объективно (типичная ситуация для инноваций налоговой системы) либо горизонт планирования инвестора не охватывает всю продолжительность реализации проекта до этапа утилизации. В таких случаях важно изучить влияние горизонта планирования на принимаемые решения.

Рассмотрим условный пример . Предположим, гражданин Иванов получил в наследство свечной заводик в Самаре. Если его горизонт планирования — один месяц, то наибольший денежный доход он получит, немедленно продав предприятие. Если же он планирует на полгода — год, те.

На интервал времени, больший производственного цикла, то целесообразны инвестиции в оборотные средства предприятия. Сначала Иванов понесет затраты, закупив сырье и оплатив труд рабочих, и только затем, продав продукцию, получит прибыль.

Если Иванов планирует на достаточно продолжительный срок, скажем, на семь-десять лет, то для владельца экономически выгодны инвестиции в основные фонды предприятия. Он пойдет на крупные затраты, закупив лицензии и новое оборудование, с целью увеличения дохода в дальнейшие годы.

Из разобранного примера следует, что встречающееся в популярной литературе утверждение «фирма работает ради максимизации прибыли» не имеет точного смысла. За какой период максимизировать прибыль — за месяц, год, десять или тридцать лет?

От горизонта планирования зависят принимаемые решения. Например, при коротком периоде планирования целесообразны лишь инвестиции (капиталовложения) в оборотные фонды предприятия, и лишь при достаточно длительном периоде — в основные фонды. Принимая во внимание зависимость оптимальных решений от горизонта планирования, ряд западных экономистов отказывается рассматривать фирмы как инструменты для извлечения прибыли.

Они предпочитают рассматривать организации (предприятия) как структуры, аналогичные живым существам. Живые существа не стремятся к прибыли, у них другие цели. Прежде всего они стараются обеспечить свое существование и развитие. Речь идет об известной на Западе гипотезе Гэлбрейта-Баумола-Марриса (Galbraith-Baumol-Marris), в соответствии с которой в

основе поведения корпораций лежит стремление к «максимальному росту», а не к «максимальной прибыли».

Подробнее проблемы устойчивости принимаемых решений к изменению горизонта планирования рассматриваются в монографии [5]. В частности, предлагается использовать асимптотически оптимальные планы, которые приемлемы сразу при всех достаточно больших горизонтах планирования. Точнее, сравним прибыльинтервал времени  прибыль

прибыль оптимального плана. Очевидно, что

оптимального плана. Очевидно, что  оптимальный план за время оптимальный план не зависит от оптимального планаотношение

оптимальный план за время оптимальный план не зависит от оптимального планаотношение отрезок (длины оптимального плана. При таком решении лишь незначительно уменьшается прибыль, но зато исчезает зависимость от горизонта планирования. Существование асимптотически оптимальных планов доказано при достаточно широких условиях.

отрезок (длины оптимального плана. При таком решении лишь незначительно уменьшается прибыль, но зато исчезает зависимость от горизонта планирования. Существование асимптотически оптимальных планов доказано при достаточно широких условиях.

Рентабельность оборотных активов

Показатель рентабельности оборотных активов (return on working assets) используют для оценки способности предприятия получать прибыль от ведения обычных хозяйственных операций.

Оборотные средства являются частью активов, которые непосредственно и постоянно используют в процессе операционной деятельности предприятия, поэтому при оценке эффективности их использования сопоставляют операционную прибыль со средним значением оборотных активов за один период.

Рентабельность оборотных активов (РОА) рассчитывают по формуле:

РОА = ОП / ((ОАна начало периода ОАна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ОА — оборотные активы (стр. 1200 ф. 1).

Приведенные показатели рентабельности — это стандартный набор показателей (коэффициентов), рассчитываемых как менеджерами предприятий, так и внешними пользователями по данным открытой финансовой отчетности (баланса и отчета о финансовых результатах).

Для более глубокого анализа в дополнение к показателям рентабельности руководство предприятия может применять показатели эффективности использования основных средств (фондоотдача), материальных ресурсов (материалоотдача и др.), рассчитываемых на основе данных управленческого учета.

ПРИМЕР 2

Используем данные консолидированных финансовых отчетов, приведенные в табл. 1, 2, и рассчитаем показатели рентабельности группы компаний «Своя пекарня» (табл. 3).

Таблица 3. Показатели рентабельности группы компаний, тыс. руб. | |||

Показатель | Код строки | 2020 г. | 2022 г. |

Показатели рентабельности продаж | |||

Рентабельность продаж (РП), % | |||

по валовой прибыли | 12,9 | 12,2 | |

по операционной прибыли | 9,1 | 9,0 | |

по чистой прибыли | 8,8 | 5,4 | |

Выручка от основной деятельности | 2110 | 290 848 | 281 966 |

Валовая прибыль (убыток) | 2100 | 37 518 | 34 358 |

Прибыль (убыток) от продаж | 2200 | 26 342 | 25 414 |

Чистая прибыль (убыток) | 2400 | 25 643 | 15 114 |

Рентабельность затрат (РЗ), % | |||

по валовой прибыли | 14,8 | 13,9 | |

по чистой прибыли | 10,1 | 6,1 | |

Себестоимость продаж | 2120 | –253 330 | –247 608 |

Валовая прибыль (убыток) | 2100 | 37 518 | 34 358 |

Чистая прибыль (убыток) | 2400 | 25 643 | 15 114 |

Показатели рентабельности активов (капитала) | |||

Рентабельность активов (РА), % | 22,6 | 8,5 | |

Чистая прибыль (убыток) | 2400 | 25 643 | 15 114 |

Активы на начало периода | 1600 | 168 800 | 186 370 |

Активы на конец периода | 1600 | 58 108 | 168 800 |

Рентабельность собственного капитала (РСК), % | 77,2 | 117,9 | |

Чистая прибыль (убыток) | 2400 | 25 643 | 15 114 |

Капитал и резервы на начало периода | 1300 | 20 376 | 5262 |

Капитал и резервы на конец периода | 1300 | 46 019 | 20 376 |

Рентабельность инвестированного капитала (РИК), % | 61,0 | 142,6 | |

Прибыль (убыток) от продаж | 2200 | 26 342 | 25 414 |

Капитал и резервы на начало периода | 1300 | 20 376 | 5262 |

Капитал и резервы на конец периода | 1300 | 46 019 | 20 376 |

Долгосрочные обязательства на начало периода | 1400 | 10 000 | 0 |

Долгосрочные обязательства на конец периода | 1400 | 10 000 | 10 000 |

Рентабельность оборотных активов (РОА), % | 23,3 | 14,4 | |

Прибыль (убыток) от продаж | 2200 | 26 342 | 25 414 |

Оборотные активы на начало периода | 1200 | 168 376 | 185 706 |

Оборотные активы на конец периода | 1200 | 57 934 | 168 376 |

Как видим, показатели рентабельности продаж, характеризующие эффективность основной (операционной) деятельности предприятия, отражают положительную динамику: операционная эффективность компании в рассматриваемом периоде выросла.

Такой же позитивный вывод можно сделать об эффективности производственной деятельности, так как рентабельность затрат в рассматриваемом периоде увеличилась.

Показатели рентабельности активов и капитала отражают достаточно высокий уровень эффективности деятельности предприятия в рассматриваемом периоде. Рентабельность всех активов и рентабельность оборотных активов показывают значительный рост.

Это связано с тем, что при тенденции снижения величины стоимости среднегодовых активов, в том числе оборотных активов, величина операционной и чистой прибыли увеличивается.

Такая динамика свидетельствует о повышении эффективности деятельности предприятия, несмотря на то что показатели рентабельности собственного и инвестиционного капитала за рассматриваемый период показывают снижение.

Характеристики финансовых потоков

В основе процесса принятия управленческих решений инвестиционного характера лежит оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Общая логика анализа с использованием формализованных критериев в принципе достаточно очевидна — необходимо сравнивать величину требуемых инвестиций с прогнозируемыми доходами.

Как уже говорилось, инвестиционные проекты, результаты применения управляющих воздействий к процессам налогообложения и другие экономические реалии описываются финансовыми потоками (потоками платежей и поступлений), т.е. функциями (временными рядами), а сравнивать функции естественно с помощью тех или иных характеристик (критериев).

Критерии (показатели, характеристики финансовых потоков), используемые при анализе инвестиционной деятельности, можно подразделить на две группы в зависимости от того, учитывается или нет временной параметр: а) основанные на дисконтированных оценках; б) основанные на учетных (номинальных) оценках. К первой группе относятся критерии:

чистая текущая стоимость(Net Present Value, NPV) ;

индекс рентабельности инвестиции (Profitability Index, PI) ;

внутренняя норма доходности(Internal Rate of Return, IRR) ;

модифицированная внутренняя норма доходности(Modified Internal Rate of Return, MIRR) ;

дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP).

Ко второй группе относятся:

срок окупаемости инвестиции (Payback Period, PP) ;

коэффициент эффективности инвестиции (Accounting Rate of Return, ARR).

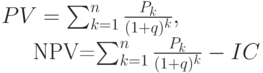

Чистая текущая стоимость. Этот критерий основан на сопоставлении величины исходных инвестиций  дисконтированных чистых денежных поступлений, генерируемых проектом в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента q, устанавливаемого аналитиком (выступающим от имени инвестора) самостоятельно исходя из ежегодного процента возврата, который инвестор хочет или может иметь на инвестируемый им капитал.Допустим, делается прогноз, что исходные инвестиции

дисконтированных чистых денежных поступлений, генерируемых проектом в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента q, устанавливаемого аналитиком (выступающим от имени инвестора) самостоятельно исходя из ежегодного процента возврата, который инвестор хочет или может иметь на инвестируемый им капитал.Допустим, делается прогноз, что исходные инвестиции  величина дисконтированных доходов (Present Value, PV) и чистая текущая стоимость (Net Present Value, NPV) соответственно рассчитываются по формулам:

величина дисконтированных доходов (Present Value, PV) и чистая текущая стоимость (Net Present Value, NPV) соответственно рассчитываются по формулам:

Очевидно, что если:

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение

поток платежей и поступлений общего вида. Будем в качестве потока платежей и поступлений рассматривать последовательность

поток платежей и поступлений общего вида. Будем в качестве потока платежей и поступлений рассматривать последовательность

поток с одним платежом

поток с одним платежом

Чистую текущую стоимость, или, как ее иногда называют, дисконтированную прибыль, чистый приведенный доход (или эффект, или величину, по-английски — Net Present Value, сокращенно NPV ), т.е. разность между дисконтированными доходами и расходами, рассчитывают для потока платежей путем приведения затрат и поступлений к одному моменту времени:

где  функция, определяемая по формулам (2) или (3). В простейшем случае, когда дисконт-фактор не меняется год от года и согласно формуле (1) имеет вид

функция, определяемая по формулам (2) или (3). В простейшем случае, когда дисконт-фактор не меняется год от года и согласно формуле (1) имеет вид  процент, формула для чистой текущей стоимости конкретизируется:Пусть, например,

процент, формула для чистой текущей стоимости конкретизируется:Пусть, например,

вывод иной:

вывод иной:

Таким образом, важной проблемой является выбор дисконт-функции. В качестве приближения обычно используют постоянное дисконтирование, хотя экономическая история последних лет показывает, что банки часто меняют проценты платы за депозит, так что формула (3) для дисконт-функции с различными процентами в разные годы более реалистична, чем формула (2).

Часто предлагают использовать норму дисконта, равную приемлемой для инвестора норме дохода на капитал. Это предложение означает, что экономисты явным образом обращаются к инвестору как к эксперту, который должен назвать им некоторое число исходя из своего опыта и интуиции. Кроме того, при этом игнорируется изменение указанной нормы во времени.

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")