: что это такое, кто такие спекулянты, их виды, отличие от инвесторов")

Какие инвестиции надежны, а какие — доходны, но рискованны: 12 вариантов

Инвестиции — отличный инструмент приумножения капитала. Но чем выше доходность, тем выше риски. О плюсах и минусах инвестиций в тот или иной инструмент рассуждает гендиректор JetLend Роман Хорошев

1. Валюта (~0%)

Популярный способ сохранить сбережения в России, где рубль часто обесценивается. Но не стоит покупать валюту в долгосрок: она подвержена инфляции, курс может быть непредсказуемым, поэтому доходность стремится к нулю, а спекуляции приводят к потерям в 90-95% случаев.

Лучше хранить часть наличными на случай форс-мажора (но не более 1-2%), а остальное разместить в банке на валютном депозите. При этом важно не хранить деньги в одной валюте, а разбить, например, на три части. Депозит даже под 0,1% годовых уже доходнее, как и покупка евробондов. Единственный плюс валюты — экстраликвидность. Выгоднее всего покупать ее на бирже по рыночной цене, а хранить можно на брокерском счете или в ячейке.

Многие хранят деньги дома, чтобы всегда иметь доступ к ним — в банке может случается нехватка налички. Да, наличные деньги не могут объявить дефолт — зато могут сгореть или быть похищены.

2. Депозит в государственном или коммерческом банке (~3,5-5%)

Самый консервативный и надежный способ хоть чуть-чуть защитить деньги от обесценивания — однако сейчас ставки по вкладам ниже инфляции (в июне 2021 года уровень инфляции в России составил 6,51%). А это значит, что ни о каком сохранении, а уж тем более приумножении средств речи не идет.

Согласно закону о страховании вкладов № 177-ФЗ, все средства граждан, находящиеся на банковских вкладах или депозитах, являются застрахованными — но лишь до ₽1,4 млн.

3. ОФЗ (5-6%)

Облигации федерального займа — самый консервативный инструмент на фондовом рынке, позволяющий получить доходность чуть выше депозита, но при этом дающий инвестору большую свободу: не нужно долго ждать, чтобы забрать деньги без потери прибыли, есть возможность перепродать ОФЗ и получить прибыль от разницы в цене покупки-продажи.

Облигации этого типа считаются самыми надежными: выплаты по ним гарантированы государством. Риск небольшой, но есть — это дефолт государства.

4. Корпоративные облигации (7-8%)

Владелец облигаций получает доход на разнице стоимости и на купонах — проценте, который платит компания-заемщик за пользование денежными средствами инвестора. Исполнение обязательств по облигации напрямую зависит от надежности эмитента — проще говоря, от его вероятности стать банкротом. Поэтому при выборе облигаций важно смотреть на кредитный рейтинг компании, ее финансовые показатели и состояние отрасли.

Единственный риск — дефолт эмитента, однако это редкость. За 2022 год было эмитировано более ₽15 трлн корпоративных облигаций (за вычетом коротких бондов ВЭБа и ВТБ). В дефолт ушло менее ₽200 млрд., т.е. дефолтность составила 1,3%. Если портфель диверсифицирован несколькими облигациями, то его надежность очень высокая.

За период в 2022-2022 годах российский рынок акций принес отрицательную реальную доходность (если не учитывать дивиденды и учитывать инфляцию), в то время как облигации позволили инвесторам существенно заработать, получив 55% абсолютной доходности (даже с учетом инфляции у них чистая положительная доходность).

Никто не знает, сколько может длиться стагнация на рынке акций: история знает примеры, когда это продолжается и 10 лет (США), и 20 лет (Япония). Поэтому облигации с их стабильным купонным доходом — важный инструмент в этой ситуации.

5. Золото (~9%)

Золото — главный биржевой металл. У этого инструмента два основных плюса: защита от инфляции и высокая ликвидность .

Выгоднее всего покупать не само золото, а инвестирующий в него ETF, что избавляет от забот по хранению драгметалла. Физическое золото, которое вы покупаете в банке, должно храниться в платной ячейке. А желающий хранить золото дома инвестор должен заплатить НДС 20%. Плюс физическое золото не такое ликвидное, как ценная бумага.

Стоит учесть, что график фьючерса на золото показывает, что цена на него не всегда растет. Например, в период с 1982 по 2003 годы инвесторы не заработали на золоте ничего (если не считать спекуляций), а с учетом инфляции — потеряли.

6. Недвижимость (6-15%)

Российские граждане любят инвестиции в недвижимость: этому способствует слабый рубль, стабильность рынка, гарантированный рост стоимости жилья в долгосрочной перспективе, относительная простота процесса и снижение ипотечных ставок в последнее время. Основные варианты инвестирования: покупка жилой недвижимости на вторичном рынке с целью последующей перепродажи и сдачи в аренду и покупка жилой недвижимости на стадии котлована с целью последующей продажи (доходность намного выше, чем при покупке готового жилья или вторички, но и риск высок). Те, у кого средств больше, интересуются загородной и коммерческой недвижимостью.

Если смотреть на график индекса IRN, то мы увидим среднюю доходность около 3,5% годовых. Если прибавить еще 3% рентной доходности (не принимать в расчет операционные расходы), то доходность составит 6,5-7% годовых. Это выше ОФЗ. Если добавить котлован, то доходность может быть до 15% в среднем.

Однако срок окупаемости довольно долгий: от пары-тройки лет при продаже квартиры, купленной на стадии котлована, до 20 и более при сдаче недвижимости в аренду в зависимости от типа помещения. При этом, пока инвестор владеет квадратными метрами, ему необходимо постоянно нести расходы на содержание и налоги. Назвать такой тип инвестиций пассивным нельзя. Инвестору придется постоянно управлять недвижимостью: сдавать в аренду, платить управляющему, контролировать сохранность и т.д.

Другим вариантом инвестиций в недвижимость является покупка бумаг REIT — специальных фондов, инвестирующих в недвижимость и распределяющих доход между акционерами. Такие фонды могут вкладываться в самые разные типы недвижимости, а их бумаги намного ликвиднее квартиры или офиса — однако и риску они подвержены больше: котировки и объем дивидендов зависят от ситуации на рынке, состава активов в портфеле, состояния экономики и других факторов.

На текущий момент российским инвесторам доступно около 35 фондов, инвестирующих в недвижимость, все они американские, а значит инвестору необходимо платить налог в размере 30% — именно такая ставка в США на бумаги такого типа.

7. Краудлендинг (13-17%)

Возможность дать в долг малому и среднему бизнесу. По принципу действия данный инструмент похож на облигации, только с большими риском и доходностью. Для того, чтобы использовать данный инструмент, инвестор должен выбрать краудлендинговую платформу, на которой будет инвестировать. В России с недавнего времени деятельность краудлендинговых платформ попадает под надзор ЦБ, поэтому стоит выбирать сервисы, имеющие соответствующую лицензию, говорящую о благонадежности инвестплатформы.

Доходность от займов, которые дает инвестор малому и среднему бизнесу, колеблется от 8% до 22% годовых. Уровень дефолтов (невыплат) зависит от качества отбора компаний, допускаемых на платформу. Но даже очень тщательный поиск кредитополучателей не гарантирует их честность, а значит, существует риск невозврата одолженных средств.

8. Акции (15-25%)

Самый распространенный инструмент, дающий более высокую доходность по сравнению с ОФЗ и корпоративными облигациями, но при этом требующий от инвестора глубокого погружения в фундаментальный анализ и времени на мониторинг рынка.

Не стоит забывать о стратегии, которой следует инвестор при выборе акций, готовности к риску, горизонте инвестирования. В целом же для многих главное — прибыльность и быстрый рост. Если компания ведет высокомаржинальный бизнес и растет (Apple, Microsoft, Yandex, Тинькофф), ее акции будут расти. Если нет — то стагнируют или падают.

Доходность рынка проще смотреть по индексам. Например, если посмотреть на динамику индекса Московской биржи (IMOEX), включающего самые ликвидные акции российских компаний, то мы увидим, что, условно, портфель из этих акций показывает среднегодовую доходность в районе 12%. При этом здесь не учитывается доход от дивидендов.

Отдельно отметим ETF и ПИФы — это готовые портфели ценных бумаг или других активов. Они позволяют диверсифицировать портфель (особенно инвесторам с небольшим капиталом) и снимают головную боль по поводу постоянного анализа рынка. Это один из лучших инструментов для пассивного инвестирования.

9. IPO (от -30% до 60% при диверсификации портфеля)

Вложения в IPO пользуются популярностью среди профессиональных инвесторов, потому что дают достаточно высокую доходность. Но после размещения цена может и рухнуть. Важно обладать определенными навыками и профессионализмом в отборе перспективных компаний, а также диверсифицировать риски за счет участия сразу в нескольких размещениях. К тому же доступ к зарубежным IPO имеют только квалифицированные инвесторы

Крутое IPO — это размещение компании, которая слишком рано разместилась. Проблема в том, что капитала на непубличных рынках сейчас намного больше, чем было 10-20 лет назад и заработать на IPO так, как раньше, уже вряд ли получится. Сейчас компании используют раунды B, C, D, F, E и выходят на биржу, когда акционеры первых раундов уже требуют ликвидности для своих инвестиций.

10. Фьючерсы и опционы — от -100% до 100% и выше

Сложный инструмент, который не рекомендуется начинающим инвесторам и тем, кто не хочет глубоко погружаться в аналитику. Это намерение о покупке, которое выражается заключённым контрактом, который называется фьючерс или опцион, в зависимости от условий. Вы не приобретаете актив, а лишь покупаете право ( если это опцион) или обязательство (фьючерс ) выкупить акции, которые вам поставят. Грубо говоря, это залог под покупку активов с плечом 1 к 5 (за счет гарантийного обеспечения во фьючерсах или цены опциона).

Если актив подорожает, вы получите в 5 раз больше, чем получили бы, если бы ими владели. Но если цены упадут, то вы можете потерять 100% своего капитала — хотя если бы обладали акциями, то потеряли бы всего 20%.

11. Криптовалюты — актив, который не обеспечен ничем, кроме спроса покупателей

Предугадать поведение криптовалют очень сложно. Прогнозы аналитиков, рассчитанные на основе прибыли, EBITDA , соотношения цена/прибыль (P/E ) здесь не работают.

Кроме того, в отличие от «реальных активов», вроде акций или облигаций, вы становитесь обладателем виртуального счета. Доказать право собственности в случае чего будет очень сложно. Тем более, что в российском законодательстве криптовалюты не регулируются. А с учетом большого числа мошенничеств со стороны компаний, проводящих ICO, и хакерских атак на криптобиржи это особенно актуально.

По данным EY, подавляющее число первичных размещений «крипты» (86%) оказались убыточными для инвесторов. Каждый третий потерял практически все вложенные деньги.

12. Венчурные инвестиции (от -100% до 300% и выше)

Самый рискованный, но при этом и самый доходный инструмент. Это вложение средств в перспективный инновационный проект, компанию или идею на ранней стадии развития в обмен на долю в капитале. При венчурном инвестировании возможны два варианта развития событий:

- Идея/компания выстреливает, и стоимость доли инвестора вырастает в сотни, а порой даже в тысячи раз. Инвестор может либо продать свою долю с большой наценкой, либо получать процент от прибыли компании.

- Компания по каким-то причинам не достигает целей и либо закрывается, либо занимается вялотекущей деятельностью. Инвестор в данном случае теряет часть или всю сумму своих инвестиций.

Главный плюс венчурного инвестирования — возможность получить очень большую прибыль. Именно венчурные инвесторы становятся одними из самых богатых людей в мире. Пример — Джим Брейер, который за 6 лет увеличил вложенные в Facebook $12 млн до $10 млрд.

Главный минус — высокий риск потери всех денег. Также инвестору приходится довольно долго (несколько лет) ждать отдачи от своих вложений.

Согласно исследованию Startup Genome, 92% стартапов не выстреливают, поэтому инвестору нужно обладать поистине высокими аналитическими способностями, глубоким пониманием рынка и орлиным взором в области выискивания единорогов, которые не просто окупят вложения, а принесут славу и богатство.

Больше интересных историй об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.ПодробнееПериод с очень низким или отсутствующим ростом в экономике. Основной признак стагнации – замедление темпов роста ВВП в пределах 0-3%.Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщикаСоотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. ПодробнееДолговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. ПодробнееДивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.ПодробнееФьючерс — это разновидность производного (иногда говорят “вторичного») финансового инструмента. По сути, фьючерсом называется договор покупки или продажи некоего первичного инструмента с отложенным исполнением обязательств. В качестве первичного или базисного инструмента может выступать ценная бумага, валюта, сырье.Подробнее

Неоклассический подход к инвестициям — мегаобучалка

В отличие от кейнсианского подхода, в неоклассической теории оптимальный объем капитала (и инвестиций) зависит не только от цены (прокатной) капитала, но и от цен других факторов. При этом необходимо определять не только значение оптимального запаса капитала, но и оптимальную траекторию движения от фактического объема капитала к оптимальному.

Неоклассическая теория инвестиций разрабатывалась Ф. Хайеком, Трюгве Хаавельмо[64], но прежде всего следует отметить работы Дейла Джоргенсона и его учеников.

Неоклассическая модель Дейла Джоргенсона и ее различные модификации.Согласно данной модели, фирма максимизирует текущую стоимость фирмы, которая равна чистому дисконтированному потоку денежных средств (внутреннему денежному потоку)[65]. Динамическая модель может быть построена в непрерывном времени. Однако в целях большей наглядности представляемого материала удобнее использовать дискретную модель, в которой переменная времени соответствует номеру текущего отрезка времени, шага. Производственная функция строго вогнута вверх и характеризуется убывающими предельными продуктами труда и капитала

(66)

(66)

(67)

(67)

(68)

(68)

(D – минор)

. (69)

. (69)

Уровень выбытия пропорционален запасу капитала в каждом периоде

. (70)

. (70)

Денежный поток фирмы:

. (71)

. (71)

Фирма максимизирует чистый дисконтированный поток денежных средств

. (72)

. (72)

t=0,  – задан

– задан

. (73)

. (73)

Для любого периода, начиная с первого t≥1

. (74)

. (74)

Правая часть этого выражения издержки пользования капиталом –  . Для t=1 запасы капитала и труда являются функциями от реальной ставки процента

. Для t=1 запасы капитала и труда являются функциями от реальной ставки процента

Формулы (70)–(74) иллюстрируют сложную зависимость инвестиций от процентной ставки. Очевидно, что зависимость предельного продукта капитала и, следовательно, инвестиций от процентной ставки будет тем сильнее, чем меньше норма амортизации δ.

В общем, видно, что  – оптимальный запас капитала – положительно зависит от Y – объема выпуска продукции фирмы, P – цены производимой продукции и отрицательно С – пользовательских издержек. Т.е. отрицательно зависит от нормы амортизации (δ), ставки процента (r), цены единицы капитального имущества (

– оптимальный запас капитала – положительно зависит от Y – объема выпуска продукции фирмы, P – цены производимой продукции и отрицательно С – пользовательских издержек. Т.е. отрицательно зависит от нормы амортизации (δ), ставки процента (r), цены единицы капитального имущества (  ) и положительно – от роста последней во времени (d /dt). Как замечает Е.Б. Мицек[66]: «Данный вывод непосредственно приложим к современным тенденциям в России. Капитализация российских открытых акционерных обществ, чьи акции котируются на мировых биржах, стремительно росла в 2005-м – первой половине 2008 г., что стимулировало инвестиции в эти компании, иностранные в первую очередь. Напротив, оценка капитала неторгуемых компаний обычно занижена, что препятствует инвестициям.

) и положительно – от роста последней во времени (d /dt). Как замечает Е.Б. Мицек[66]: «Данный вывод непосредственно приложим к современным тенденциям в России. Капитализация российских открытых акционерных обществ, чьи акции котируются на мировых биржах, стремительно росла в 2005-м – первой половине 2008 г., что стимулировало инвестиции в эти компании, иностранные в первую очередь. Напротив, оценка капитала неторгуемых компаний обычно занижена, что препятствует инвестициям.

В формуле пользовательских издержек самое сложное определить норму дисконтирования. Для каждого предприятия она своя, что объясняется, с одной стороны, отсутствием эффективных рынков капитала, а с другой, индивидуальной величиной платы за риск вложения.

«Узнать «реальную пользовательскую стоимость» из статистических данных непросто, так как компании нередко приобретают основные фонды в собственность, а не берет в аренду, и плата за использование основных фондов поэтому неизвестна. Ситуация осложняется тем, что основные фонды неоднородны по структуре и служат разные сроки. То что большая часть инвестиций осуществляется из чистой прибыли и амортизации, окончательно запутывает дело. Так как уменьшает долю объективных рыночных показателей, которые могут помочь оценить пользовательскую стоимость»[67].

Другой проблемой является так называемое «putty-clay» – оптимальный объем капитала является функцией от цен факторов лишь до инвестирования. Изменение объемов инвестиций в ответ на изменение пользовательских издержек связано с значительными временными лагами.

Теперь в традиционном для неоклассического направления ключе предположим, что величины используемых труда и капитала являются функциями от реальной процентной ставки. Определим характер этой зависимости для капитала

,

,

,

,

,

,

,

,

,

,

где  (см.(68)).

(см.(68)).

Тогда  (75)

(75)

или в общем виде  , (76)

, (76)

т.к.  , а минор и цены единицы капитала – величины положительные.

, а минор и цены единицы капитала – величины положительные.

Из этого уравнения следует, что при выполнении условий максимизации стоимости фирмы снижение ставки процента увеличивает оптимальный уровень капитала в любой период времени.

Предполагая норму амортизации капитала постоянной, уровень амортизационных отчислений пропорционален запасу капитала на данный момент времени, и таким образом, будет отрицательно зависеть от изменения ставки процента. Зависимость чистых инвестиций от ставки процента определяется выражением

. (77)

. (77)

Знак данного выражения определить невозможно. Следовательно, в неоклассической модели инвестиций в долгосрочном периоде направление влияния ставки процента на инвестиции определить невозможно.

Уточним, что речь идет о чистых инвестициях, понимаемых как изменение запаса капитала в течение периода, отстраняясь при этом от проблемы его физического и морального износа. Мы также допускаем, что оптимальной величины запаса капитала удается достичь в течение одного периода, т.е. в начале периода мы имеем дело с оптимальным запасом, определенным в начале предыдущего периода, После этого мы рассматриваем, как подействует изменение процентной ставки, влияющей на оптимальную величину запаса капитала в каждом из периодов, на величину чистых инвестиций и приходим к вышеприведенному выводу.

Отсутствие процентной ставки в числе наиболее значимых детерминант инвестиционной деятельности встречается довольно часто, так, можно сослаться на классическую работу Л.М. Койка «Распределенные лаги и анализ инвестиционных процессов» (1954), в которой он исследует связь между инвестициями на приобретение железнодорожных вагонов и объем перевозок на железных дорогах США на данных за период 1894–1939 гг. «Предположив, что желаемый парк вагонов в году t зависит от объема перевозок в годы t–1 и t–2 и от временного тренда, а также что затраты на приобретение вагонов подлежат частичной корректировке, он с помощью МНК получил следующее уравнение регрессии (стандартные отклонения и постоянный член не приводятся):

;

;  ,

,

где  – число приобретенных вагонов в году t (тысяч);

– число приобретенных вагонов в году t (тысяч);  – парк вагонов на конец года t (тысяч),

– парк вагонов на конец года t (тысяч),  – объем перевозок в году t (млн тонномиль)»[68].

– объем перевозок в году t (млн тонномиль)»[68].

Как мы видим, процентная ставка в данной инвестиционной функции отсутствует. Отсутствует она и в макроэкономической функции индуцированных инвестиций.

Более того, возникают вопросы, когда вводные учебники по макроэкономике, анализирующие базовую модель определения доходов (модель IS-LM), рассматривают валовые инвестиции, как заданные или, по крайней мере, как строго убывающую функцию от нормы процента. «В итоге остается такая проблема, как исследование воздействия роста государственных расходов на валовой объем производства в рамках предположения о том, что валовые инвестиции реагируют только на норму процента. Однако последнее неверно. Если государство проводит стимулирующую политику, то это оказывает воздействие на ожидания бизнесменов как относительно общего состояния экономики в будущем, так и относительно уровня прибыльности, которые определяют их планы независимо от того, что происходит с нормой процента»[69].

Данные теоретические положения отчасти подтверждаются моделью Д. Гуллека и Б. ван Поттельсберга[70], в рамках которой были эконометрически проанализированы закономерности влияния механизмов государственной поддержки на инвестиционную деятельность. Так как инвестиции в рамках нашего исследования понимаются как инновационное авансирование капитала, то считаем возможным воспользоваться результатами данного исследования. Так, из механизма государственного стимулирования наиболее высокий уровень воздействия на инновационную деятельность в частном секторе имеет налоговое стимулирование, за которым следует система субсидий и грантов. Парадоксально, но согласно данной модели слабое положительное влияние на объем инновационной деятельности в негосударственном секторе экономики имеют расходы на поддержание академической базы в части университетов и высших научных школ.

Сосредоточимся теперь на влиянии налогообложения на инвестиционную деятельность.

А. Маршалл впервые высказал мысль о том, что введение налога на прибыль не влияет на инвестиционное поведение фирм. Однако данное положение справедливо только при условии, что затраты на капитал (rK) вычитаются из налоговой базы и налогом облагается лишь чистая прибыль. Это уточнение было сделано Робертсоном в 1926 году[71].

Практически все действующие налоговые законодательства определяют налоговую базу несколько по-разному. В качестве затрат, вычитаемых из налогооблагаемой базы, чаще всего рассматривают процентные платежи и амортизационные расходы. В результате подобных вычетов затраты на капитал, а следовательно, и инвестиции начинают зависеть от налога на прибыль. Кроме налога на прибыль необходимо учесть и действие других прямых налогов, например налога на имущество, а также налогового кредита, который можно пересчитать в инвестиционную налоговую скидку. Правила вычета процентов и амортизационных отчислений из налогооблагаемой базы, определяемые положениями Налогового кодекса РФ – это наиболее важная детерминанта инвестиционной активности, учитывающей влияние налогообложения.

Впервые выражение для рентной оценки капитала (соответствующей издержкам использования капитала), учитывающей налоговые и амортизационные, вывел вышеупомянутый Дейл Джоргенсон[72]. В общем виде выражение имеет вид

(78)

(78)

где P – цена реализуемой продукции,

y – производственная функция,

r – факторная цена капитала,

δ – норма фактического экономического износа,

f(t,ω) – функция вектора налоговых ставок t и доли процентных платежей ω, вычитаемых из налогооблагаемой базы,

f(t,υ) – функция вектора налоговых ставок t и доли υ процентных платежей, вычитаемых из налогооблагаемой базы

Величину  Д. Джоргенсон назвал рентной ценой обслуживания единицы капитала или издержками использования капитала (user cost of capital).

Д. Джоргенсон назвал рентной ценой обслуживания единицы капитала или издержками использования капитала (user cost of capital).

Рентная оценка капитала зависит от структуры финансирования фирмами инвестиций. Кроме того, необходимо учесть взаимодействие системы налогообложения прибыли с системой налогообложения доходов физических лиц и системой налогов на доход от капитала, к которым относятся налог на дивиденды, процентный доход и прирост капитала. Издержки использования капитала определяют желаемый запас капитала, который может быть затем пересчитан в инвестиционный спрос.

Что касается налогового стимулирования инвестиций в рамках данной модели, то его влияние на осуществление инвестиций многообразно. Например, налог на доходы корпораций при использовании трактовки понятия «прибыли» как цены, взимаемой за аренду капитала минус издержки на единицу капитала, не влияет на стимулы к осуществлению инвестиций. Даже учитывая то, что фирмам придется поделиться частью прибыли с государством, им все равно будет выгодно инвестировать, если цена, взимаемая за аренду капитала, превышает издержки за единицу капитала, и снижать объем инвестиций, если цена, взимаемая за аренду капитала, меньше издержек на единицу капитала. В то же время инвестиционный налоговый кредит снижает Pk, что ведет к снижению издержек на единицу капитала и увеличивает инвестиции. Также для стимулирования инвестиций могут быть использованы различные методы списания стоимости основных фондов за счет амортизационных отчислений.

Для целей налогообложения могут использоваться, по крайней мере, три формулы амортизации: линейный, метод суммы лет и метод уменьшающегося остатка. Чтобы получить соответствующую стоимость капитальных услуг для каждой формулы, необходимо вычислить текущую стоимость амортизационных отчислений для каждого метода. Во всех случаях мы предполагаем, что актив не имеет ликвидационной стоимости.

Для метода линейной амортизации списание постоянно в течение периода времени τ, амортизационные отчисления для целей налогообложения составляют:

Дисконтируемая стоимость списания:

Для метода сумм лет, списание уменьшается линейно в течение времени жизни, для целей налогообложения

Текущее значение списания:

Налоговые условия для метода уменьшаемого остатка более сложные:

Текущая стоимость списания:

Таким образом, исходя из вышерассмотренной неоклассической теории, можно сделать вывод, что воздействие налоговой политики на инвестиционное решение фирм существенным образом зависит от того, какой результирующий показатель деятельности фирм подлежит налогообложению: прибыль (за вычетом издержек использования капитала) или полученный доход.

Обычно в качестве основного рассматривается налог на прибыль фирм, который в большинстве стран является пропорциональным. Такой налог, как это следует из теории поведения фирмы и уже отмечалось выше, уменьшая величину оптимальной прибыли, тем не менее не меняет ее производственного решения и, следовательно, оптимальной величины запаса капитала, а поэтому и инвестиций. Другими словами, теоретически пропорциональный налог на прибыль не влияет на инвестиционные стимулы. Однако это положение справедливо до тех пор, пока облагаемая налогом прибыль совпадает с чистой (экономической) прибылью, рассматриваемой в экономической теории. На практике же имеют место существенные расхождения с теорией в определении величины амортизации.

При определении налогооблагаемой базы для взимания налога на прибыль амортизация рассчитывается исходя из первоначальной стоимости запаса капитала. Поэтому в периоды инфляции величина амортизации занижается, так как фактическая стоимость восстановления капитала растет. Следовательно, величина налогооблагаемой прибыли завышается, налог на прибыль становится излишне обременительным, изменяет инвестиционное решение фирмы и подрывает стимулы к инвестированию.

Если в качестве объекта налогообложения выступает доход фирмы, получаемый от сдачи капитала в аренду, тогда, очевидно, введение налога или увеличение ставки видоизменяет условие оптимальности или уменьшает стоящую в левой части величину предельной производительности капитала с учетом выплаты налога. Поэтому желаемый запас капитала уменьшается, т.е. величина инвестиций сокращается.

Стимулирование инвестиций осуществляется обычно с помощью инвестиционного налогового кредитаили реже — путем скидок (субсидий) на амортизацию. При инвестиционном налоговом кредите налоговые платежи фирмы сокращаются пропорционально стоимости приобретенных инвестиционных товаров.

Введение скидок (субсидий) на амортизацию означает, что налогооблагаемая прибыль фирмы уменьшается на часть суммы, потраченной на покупку новых капитальных товаров, в год покупки и в ряде последующих лет. Это также приводит к увеличению инвестиций фирмы.

Для формализации вышеперечисленных положений используем модификацию инвестиционной модели Д. Джоргенсона, согласно которой фирма максимизирует приведенную стоимость потока дивидендных выплат. Т.е. мы будем придерживаться гипотезы, согласно которой менеджмент фирмы преследует не свои собственные интересы, а интересы собственников.

В целях упрощения будем считать, что цены на продукцию репрезентативной фирмы и цены на используемые ею факторы производства фиксированы и не зависят ни от поведения фирмы, ни от проводимой налоговой политики. Предполагается пропорциональное выбытие основных фондов с нормой выбытия  . Финансирование инвестиционных затрат осуществляется за счет средств, полученных на финансовых рынках по фиксированной ставке r. А – переменная, представляющая суммарную задолженность фирмы на начало отрезка времени t.

. Финансирование инвестиционных затрат осуществляется за счет средств, полученных на финансовых рынках по фиксированной ставке r. А – переменная, представляющая суммарную задолженность фирмы на начало отрезка времени t.

Тогда при отсутствии налога выплаты дивидендов акционерам фирмы за шаг t равны

.

.

Слагаемое  описывает сумму займов на рынке финансового капитала, полученных за период t.

описывает сумму займов на рынке финансового капитала, полученных за период t.

Предполагается, что существуют 2 источника финансирования валовых инвестиций:

– та часть, которая предназначена для возмещения выбывших основных фондов финансируется из валовой выручки как амортизационные издержки в сумме  ;

;

– другая часть, которая обеспечивает желательное расширение основных фондов финансируется за счет заимствований в сумме  .

.

В целом такая модель предполагает  .

.

Тогда  .

.

Цель руководства фирмы:  .

.

V – будет максимальным, когда объемы прибыли максимальны на каждом шаге t.

Выбираем K и L, максимизирующие прибыль текущего периода

,

,

.

.

С – пользовательские издержки.

Налог на доходы корпораций окажет влияние на инвестиционное поведение фирмы через изменение пользовательских издержек С. Можно получить выражение для С другим способом.

Если  – коэффициент, определяющий оставшуюся после выбытия часть основных фондов, где

– коэффициент, определяющий оставшуюся после выбытия часть основных фондов, где  (норма выбытия), тогда в условиях равновесия

(норма выбытия), тогда в условиях равновесия

,

,

т.к. МРК=С

.

.

Если  , то

, то  или

или  .

.

Рассмотрим эффект, создаваемый налогом на прибыль корпораций со ставкой U.

В качестве налогооблагаемой базы текущего периода выступает величина прибыли, определяемая с учетом не только текущих издержек, но и допустимых вычетов для капитальных расходов (списание основных фондов, вычеты процентных платежей).

Рассчитываем пользовательские издержки – С с учетом налога, которые равны стоимости предельного продукта капитала. Любое возрастание С, вызванное налогообложением, означает более высокое значение МРК, а следовательно, меньший желательный запас капитала.

Эффект от налога на чистые рентные доходы можно разделить на две части:

1) непосредственное сокращение валовых рентных доходов в результате введения налога (уменьшающий коэффициент – (1–U));

2) уменьшение сокращения, определенного в п.1., т.к. не вся сумма рентных доходов будет обложена налогом, поскольку а) разрешено списание, связанное с выбытием основных фондов и б) в составе издержек учитываются процентные платежи.

Тогда обозначим: Z – приведенная стоимость будущих вычетов по списанию выбытия основных фондов, порожденных 1 ден. ед. капитала; X – приведенная стоимость будущих вычетов по процентным платежам, порожденных 1 ден.ед. капитала.

Тогда условие равновесия примет вид

.

.

Отсюда  .

.

Данный налог приводит к уменьшению инвестиций, если

(1–UZ–UХ)>(1–U) или (Z X)<1.

Следовательно, налог будет нейтральным только если Z X=1, т.е. если приведенная стоимость вычетов по списанию и процентам на 1 ден. ед. капитала равна 1 ден. ед.

Рассмотрев теоретические модели влияния налогообложения на инвестиционное поведение фирм, перейдем к практической реализации этих моделей.

Для практической реализации инвестиционной модели Р. Холл и Д. Джоргенсон в своих исследованиях использовали простую производственную функцию Кобба–Дугласа.

.

.

Условие максимизации денежного потока выражается в равенстве предельного продукта капитала реальным пользовательским издержкам

.

.

Тогда оптимальный запас капитала определяется следующим выражением

.

.

Более конкретно: в каждый момент времени фирма старается разместить заказы для новых чистых инвестиций таким образом, что если все эти заказы окажутся выполненными, то  ,

,  .

.

Следовательно  – инвестиционные заказы в момент времени t

– инвестиционные заказы в момент времени t

.

.

Если Фj – доля всех заказов, для доставки которых требуется j периодов,

,

,

.

.

Вернемся к понятию «пользовательские издержки». Д. Джоргенсон и Р. Холл подчеркивали, что различные типы налогообложения посредством влияния на «пользовательские издержки» по-разному могут воздействовать на инвестиционные расходы. В формулировке Р. Холла – Д. Джоргенсона пользовательские издержки капитала имеют следующее выражение:

.

.

Включение налогов в формулу «пользовательских издержек» зависит от конкретных нюансов налогового законодательства. Вообще говоря, воздействие налоговой политики на решения фирм относительно объема инвестиций зависит от того, какой показатель деятельности фирмы подлежит налогообложению. В целом, когда говорится о налогообложении фирм, имеется в виду налогообложение их прибылей (за вычетом издержек использования капитала) или дохода.

Рассмотрим модель налогообложения, основанную на применении понятия «пользовательские издержки». С учетом налогообложения выражение для «пользовательских издержек» принимает следующий вид (версия модели пользовательских издержек, предложенная Л. Кристенсеном и Д. Джоргенсоном в 1969 г.):

,

,

где  – ставка налога на прирост капитала («синтетический» налог»[73]),

– ставка налога на прирост капитала («синтетический» налог»[73]),

– эффективная ставка налога на имущество. При этом ТХ определяется следующим образом:

– эффективная ставка налога на имущество. При этом ТХ определяется следующим образом:

,

,

– эффективная ставка единого налога на прибыль;

– эффективная ставка единого налога на прибыль;

– текущее значение налоговых вычетов, обусловленное понижение стоимости инвестиции в течение срока службы товара;

– текущее значение налоговых вычетов, обусловленное понижение стоимости инвестиции в течение срока службы товара;

– эффективная ставка инвестиционного кредита.

– эффективная ставка инвестиционного кредита.

Итак, рассматривая практическую реализацию модели и эмпирическую проверку влияния налогообложения на инвестиционное поведение фирм, можно констатировать, что в ходе исследования Д. Джергенсона и Р. Холла осуществлялась оценка эффективности изменений в налоговой системе США. В частности, в их работе рассматриваются эффекты воздействия на инвестиционное поведение фирм:

· перехода в 1954 г. на методы ускоренного исчисления амортизации;

· введения в 1962 г. инвестиционного налогового кредита;

· принятия руководящих принципов (начисления) амортизации («depreciation guidelines»).

Кроме того, рассматривалось принятие плана однолетней амортизации в 1954 г. вместо ускоренного метода ее начисления.

Итак, на основе проведенных практических вычислений авторы пытаются определить, насколько эффективны были изменения в налоговой системе США. Введение ускоренных методов амортизации в 1954 г. уменьшило издержки использования капитала на 9%, что вызвало значительный рост инвестиций (на 17%). Сокращение ставки налога на прибыль корпораций с 52 до 48% в 1964 г. увеличило издержки использования капитала на 1% из-за того, что суммы налоговой амортизации превосходили фактический экономический износ (экономическую амортизацию), и это вызвало лишь небольшое сокращение инвестиций для данного объема производства (так как фирмы (до изменений) экономили на налоге на прибыль ввиду того, что разрешенные амортизационные отчисления превышали фактическое выбытие капитала). С другой стороны, введение инвестиционного налогового кредита в 1962 г. вызвало резкий рост инвестиций. В российской научной экономической литературе, посвященной вопросам налогового стимулирования инвестиционной деятельности, наиболее интересными автору представляются исследования С.Н. Карахотина и А. Васильевой, Е. Гурвича.

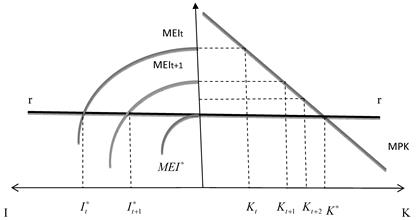

Предельный q-Тобина и предельные затраты «настройки». Постепенную адаптацию фактического объема капитала к оптимальному Абба Лернер[74] объясняет растущими предельными издержками настройки, что приводит к падающей кривой предельной эффективности инвестиций, которая может быть определена: MEI=MPK-MAC. Где MPK – предельный продукт капитала, а MAC – предельные издержки настройки (marginal adjustment costs). По мере роста инвестиций MEI падают (т.к. MAC – выпуклая кривая[75], – это объясняется тем, что на практике приобретение и установка каждой следующей единицы капитала обходится дороже, чем предыдущей; кроме того, по мере роста объема вводимых основных фондов увеличивается время вынужденного простоя действующих мощностей, растут издержки, связанные с переподготовкой, обучением обслуживающего его персонала). Оптимальный объем инвестиций (согласно теории И. Фишера) определяется правилом равенства предельной эффективности инвестиций и равновесной процентной ставки (которую мы будем считать постоянной в течение ряда периодов). С другой стороны, согласно неоклассической теории рентной цены капитала оптимальный его объем достигается тогда, когда предельный продукт капитала сравнивается с равновесным значением процентной ставки (в целях упрощения рассмотрим только чистые инвестиции). Совмещая два этих условия мы можем не только определить оптимальной значение производственных мощностей, но и оптимальную траекторию его достижения (см. Рис. 15)[76].

Рис. 15

В момент времени t оптимальный объем инвестиций равен  , но этот объем инвестиций не дает нам возможности достижения оптимального объема капитала. Оптимальный объем инвестиций в каждый момент времени определяется необходимостью минимизации издержек. В результате в начале t 1 периода

, но этот объем инвестиций не дает нам возможности достижения оптимального объема капитала. Оптимальный объем инвестиций в каждый момент времени определяется необходимостью минимизации издержек. В результате в начале t 1 периода  <

<  , a r<

, a r<  . При этом значению соответствует новая кривая

. При этом значению соответствует новая кривая  , которая лежит ниже старой кривой

, которая лежит ниже старой кривой  . Аналогично, в следующем периоде t 1 инвестор вынужден снова выбирать оптимальный объем инвестиций, который будет меньше, чем предыдущий, и который позволяет еще ближе подойти, но не достичь оптимального значения . Происходит асимптотическое приближение к оптимальному уровню, причем скорость этого приближения будет зависеть от эластичности кривых

. Аналогично, в следующем периоде t 1 инвестор вынужден снова выбирать оптимальный объем инвестиций, который будет меньше, чем предыдущий, и который позволяет еще ближе подойти, но не достичь оптимального значения . Происходит асимптотическое приближение к оптимальному уровню, причем скорость этого приближения будет зависеть от эластичности кривых  , которая, в свою очередь, будет зависеть от эластичности кривых предложения отраслей, производящих инвестиционные товары. Чем менее эластична кривая , тем меньше будет скорость достижения . Подобные рассуждения основываются на том допущении, что в производстве средств производства преобладает убывающая как технологическая, так и денежная отдача от масштаба. В противном случае кривая могла бы быть возрастающей и не иметь точек пересечения с кривой процентной ставки.

, которая, в свою очередь, будет зависеть от эластичности кривых предложения отраслей, производящих инвестиционные товары. Чем менее эластична кривая , тем меньше будет скорость достижения . Подобные рассуждения основываются на том допущении, что в производстве средств производства преобладает убывающая как технологическая, так и денежная отдача от масштаба. В противном случае кривая могла бы быть возрастающей и не иметь точек пересечения с кривой процентной ставки.

На основе всего вышеперечисленного можно вывести функцию инвестиций в следующем виде:  т.е. инвестиции растут только в том случае, когда их предельная эффективность равна процентной ставке, в противном случае они уменьшаются. При нулевом значении аргумента инвестиции достигают своего оптимального значения и не меняются.

т.е. инвестиции растут только в том случае, когда их предельная эффективность равна процентной ставке, в противном случае они уменьшаются. При нулевом значении аргумента инвестиции достигают своего оптимального значения и не меняются.

Это выражение  самим автором[77] трактуется как предельное значение q-Тобина. Тогда инвестиционную функцию можно переписать

самим автором[77] трактуется как предельное значение q-Тобина. Тогда инвестиционную функцию можно переписать  , причем

, причем  , а

, а  .

.

Действительно, при q=1 значение аргумента инвестиционной функции равно нулю, что соответствует достижению оптимальной величины инвестиций.

Данная теория издержек настройки развивалась во многих направлениях. Мы рассмотрим одно из них. Введем издержки регулирования в неоклассическую модель Дейла Джоргенсона (в непрерывном времени). Функция предельных издержек настройки (или регулирования)  является выпуклой:

является выпуклой:  при I>0,

при I>0,  при I<0 и С(0)=0.

при I<0 и С(0)=0.

Тогда модифицированная модель Дейла Джоргенсона может быть представлена следующим образом[78]:

.

.

При ограничениях

где Y=F(K,L) – производственная функция, Р – цена производимой продукции, W – ставка заработной платы, – цена единицы инвестиционных товаров, I – объем инвестиций в основной капитал, δ – норма амортизации, r – норма амортизации.

Далее определяем «предельное»  , где λ – множитель Лагранжа и переменная, представляющая теневую цену капитала. Исходя из условий первого порядка,

, где λ – множитель Лагранжа и переменная, представляющая теневую цену капитала. Исходя из условий первого порядка,

.

.

Тогда при  получаем следующие уравнения:

получаем следующие уравнения:

Эти уравнения образуют систему дифференциальных уравнений, решение которой задает траекторию K(t), q(t). Объем инвестиций приближается к своему оптимальному уровню, при этом управляющей переменной этого процесса служит параметр q. В отличие от теории рентной цены капитала в рамках данной модели определяется не оптимальное значение основных фондов, а оптимальная траектория настройки капитала на оптимальную величину.

Но более распространенной является теория среднего q-Тобина, которая исходит из того, что чистые инвестиции в основной капитал зависят от соотношения рыночной стоимости активов компании и ее восстановительной стоимости. Предполагается, что ценные бумаги фирмы обращаются на рынке и тогда стоимость активов компании совпадает с рыночной стоимостью эмитированных ею долевых и долговых ценных бумаг – это цена спроса. Ценой предложения служит восстановительная стоимость, понимаемая как стоимость составляющих элементов основного капитала и определяемая на рынках реального сектора. Если стоимость фирмы превышает стоимость приобретения (включая издержки «настройки») основного капитала, то фирме выгодно эмитировать дополнительные ценные бумаги, так как они найдут покупателей на рынке ценных бумаг. Полученные от дополнительной эмиссии средства фирма направит на приращение существующих капитальных фондов с целью достижения ими оптимальной величины. Оптимальный объем капитала будет достигнут, когда рыночная и восстановительная стоимости сравняются, при этом q-Тобина станет равен единице. Однако подход к инвестированию с позиций теории среднего q-Тобина связан с рядом практических сложностей. Так, активы фирмы кроме материального основного каптала включают еще и нематериальные активы, запасы готовой продукции и комплектующих, запасы денежных средств и дебиторскую задолженность. Кроме того, на значение q-Тобина будут влиять параметры бюджетно-налоговой и кредитно-денежной политик. «Бухгалтерские данные отражают средние значения величин, тогда как большинство исследователей склоняются к тому, что на величину инвестиций влияет именно предельное q-Тобина, т.е. оценка его будущих, а не прошлых значений[79]. Э. Абель предложил такую формализацию предельного и среднего q-Тобина

где V – стоимость фирмы, К – физический объем капитала, – цена единицы основного капитала.

Накопление капитала и теория q-Тобина как другое выражение неоклассической теории рентной цены капитала. (Материал для данного раздела предоставлен проф. Вереникиным А.О. Сбалансированность экономической системы: Микро- и макроаспекты. М.: ТЕИС. 2022. сс. 100–102). Выведем формулу, показывающую стоимость любого актива длительного пользования, например недвижимости и основных производственных фондов, исходя из того, что вложения в финансовые и материальные активы должны обладать одинаковой доходностью, измеряемую в годовых процентах. При этом доход от размещения денежной суммы на финанс

§

Предположим, что в экономике действуют 1000 одинаковых предприятий с производственными функциями  . Пусть каждый инвестор имеет на своем предприятии 27 единиц основных фондов со сроком службы 10 лет и 16 рабочих. В экономике – единичная относительная цена основных фондов, реальная заработная плата равна 1,5, реальная банковская ставка составляет 10 процентов годовых, а общий уровень цен достиг 2, и его изменений в будущем не ожидается.

. Пусть каждый инвестор имеет на своем предприятии 27 единиц основных фондов со сроком службы 10 лет и 16 рабочих. В экономике – единичная относительная цена основных фондов, реальная заработная плата равна 1,5, реальная банковская ставка составляет 10 процентов годовых, а общий уровень цен достиг 2, и его изменений в будущем не ожидается.

В соответствии с (93), учитывая норму амортизации  , имеем:

, имеем:

. (2.1)

. (2.1)

Поскольку предельный продукт труда в состоянии оптимума должен равняться реальной заработной плате, имеем:

. (2.2)

. (2.2)

Система условий (2.1–2.2), из которой следует, что  , позволяет определить оптимальную величину капитала и занятости на каждом предприятии: K*=125, L*=25.

, позволяет определить оптимальную величину капитала и занятости на каждом предприятии: K*=125, L*=25.

Тема 4

ВНЕШНИЕ ЭФФЕКТЫ

Внешними эффектами или экстерналиями называют действия одного экономического агента, которые непосредственно оказывают воздействие на другого агента и при этом не учитываются в рыночных трансакциях.

Наиболее распространенная градация внешних эффектов – деление последних на отрицательные и положительные. Примерами отрицательных внешних эффектов могут служить загрязнение воздуха и воды в результате промышленной деятельности предприятия, перенаселенность городов, курение для находящихся рядом людей и т.д. При наличии отрицательного внешнего эффекта альтернативная стоимость использования ресурсов не включается в состав предельных издержек производства продукции, что не позволяет учесть использование ресурсов, и в цену самого продукта. На графике (рис. 1) показано, как совокупные внешние издержки (ТЕС), которые представляют собой совокупный ущерб, наносимый третьим лицам, изменяются в зависимости от объема выпуска в отрасли. Совокупные внешние издержки неуклонно увеличиваются с ростом производства, что подразумевает, что совокупный ущерб, являющийся результатом отрицательного внешнего эффекта, зависит от общего объема производства. При этом увеличение объема производства всегда приводит и к увеличению ущерба внешней среде.

Одним из основных последствий возникновения внешнего эффекта для рынка становится расхождение между предельными издержками и предельными выгодами производимых частным агентом и обществом в целом. Конкурентные нерегулируемые рынки не могут стимулировать частных агентов, принимать во внимание эти косвенные последствия их действий для других людей.

Рис. 1

Кривая предложения отражает предельные издержки производства для индивидуальных производителей (МРС). Данная кривая не включает в себя внешние издержки. Предельные внешние издержки (МЕС) – линия, показывающая изменение совокупного внешнего ущерба при изменении выпуска производимой продукции. Линия, отвечающая за предельные общественные издержки (МSС), представляет сумму двух видов издержек, а именно

МSС = МРС МЕС.

Можно констатировать, что в условиях отрицательного внешнего эффекта производители фактически уменьшают величину имеющихся издержек, так как они не платят за использование ресурсов, чью ценность для альтернативных вариантов они занижают.

Эффективные объем выпуска и цена соответствуют точке, в которой предельные общественные издержки равны величине спроса (т. В). Однако рыночное равновесие соответствует точке А, в которой кривая МРС пересекается со спросом. При рыночном объеме спроса предельные общественные издержки превышают величину спроса, в результате чего фактический объем превышает эффективный. Потеря в эффективности (SЕL) представляет собой треугольник АВС.

К положительным внешним эффектам можно отнести всеобщее образование, повышающее общий уровень культуры среди населения, прививки, сокращающие распространение эпидемий заболеваний, благоустройство улиц населенных пунктов. Во всех подобных случаях экономический агент в ходе своей деятельности помимо основного продукта, оцениваемого рынком через цены посредством купли-продажи, создает своего рода «неожиданные» результаты, которые оказывают непосредственное воздействие на прочих агентов экономики, но не получают рыночную оценку через механизм цен.

При наличии положительного внешнего эффекта предельная индивидуальная полезность (МРВ)[87] также становится ниже предельной общественной полезности (МЕВ), что приводит к уменьшению объема продаваемого товара по сравнению с эффективным, что и показано на рис. 2. Чтобы достичь эффективного объема выпуска, необходимо разработать механизмы, благодаря которым третьи лица, использующие внешний эффект, могли бы внести свой вклад в его получение и потребление. Часть вклада третьих лиц использовалась бы для понижения цены, уплачиваемой потребителями, что побуждало бы их к увеличению потребления. Оставшаяся часть была бы использована для компенсации любого увеличения предельных издержек с дальнейшим увеличением предложения товара. И в том и в другом случае все эти меры приводили бы к уменьшению общественных потерь, связанных с внешними эффектами (SEL), отмеченных на графике площадью треугольника АВС.

Рис. 2

Помимо деления внешних эффектов на положительные и отрицательные в зависимости от того, оказываются ли они выгодами или издержками для общества (других экономических агентов), можно выделить внешние эффекты производства и внешние эффекты потребления.

Внешние эффекты производства появляются как следствие производственной деятельности экономического агента. Наиболее важными внешними эффектами производства являются загрязнения воздуха и воды, резкие звуки (например, от пролетающих над домом самолетов), свалки мусора. Проблема заключается в том, что в этой постановке вопроса речь идет о непосредственном влиянии отрицательных внешних эффектов на возможности производства в целом. Для пояснения данного тезиса покажем воздействия отрицательных выбросов одной компании на производство другой фирмы. Предположим, что некоторая фирма производит некий продукт, технология производства которого имеет побочный продукт в виде загрязнений. При этом другая фирма имеет непосредственное соседство с первой, что не позволяет ей избежать последствий загрязнения от деятельности первой компании.

Предположим, что функция издержек первой фирмы задается в виде с1(х, z), где x есть количество производимой стали, а z — количество производимого загрязнения. Издержки другой компании также являются функцией от продуктов загрязнения первой, так как они ухудшают ее положение на рынке. При этом загрязнения увеличивают издержки компании 2 т.е.  с2 / z > 0, и снижает издержки производства 1 компании, т.е. с1 / z £ 0, так как ей тогда не приходится тратить средства на очистные сооружения.

с2 / z > 0, и снижает издержки производства 1 компании, т.е. с1 / z £ 0, так как ей тогда не приходится тратить средства на очистные сооружения.

Задача максимизации прибыли для 1 фирмы имеет вид:

max p1 x — с1(x, z,),

где переменными являются показатели х и z

а задача максимизации прибыли для 2 фирмы —

max p2 у — с2 (у, z),

где переменными являются показатели у,

т.е. количество загрязнений 1 компании она считает заданным.

Условия, характеризующие максимизацию прибыли, будут иметь вид

,

,  – для 1 компании

– для 1 компании

– для 2 компании

– для 2 компании

Эти условия говорят о том, что в точке максимизации прибыли цена каждого из товаров должна быть равна предельным издержкам его производства. В случае первой компании одним из ее продуктов является загрязнение, имеющее согласно принятой предпосылке нулевую цену. Поэтому условие, определяющее предложение загрязнения, максимизирующее прибыль, говорит о том, что производимое количество загрязнения следует увеличивать до тех пор, пока издержки производства добавочной единицы загрязнения не станут равными нулю.

Увидеть внешний эффект здесь нетрудно: второй компании небезразлично производство загрязнения, но она не имеет над ним контроля. Первая же фирма, производя расчеты, связанные с максимизацией прибыли, учитывает только издержки производства своего товара; издержки, связанные с загрязнениями и уничтожающими другую компанию, она не рассматривает. Возрастание издержек другой компании, связанное с увеличением загрязнения, есть часть общественных издержек производства продукта Х, и компания, его производящая, их игнорирует. Как результат, количество загрязнения, производимое первой компанией, может оказаться чересчур велико, что приведет к потерям в производстве второй компании и суммарному выпуску общества в целом.

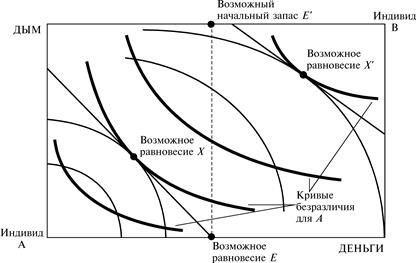

Внешние эффекты потребления возникают тогда, когда потребление какого-либо товара одним экономическим агентом оказывает влияние на функцию полезности другого агента. Простейшим случаем является ситуация, когда, например, Иван получает удовольствие от курения, в то время как табачный дым оказывает негативное влияние на Костю. Здесь мы имеем дело с отрицательным внешним эффектом потребления. Улучшение настроения Маши, которая по дороге на работу любуется роскошными цветами, растущими во дворе Светы, является примером положительного внешнего эффекта потребления.

Для иллюстрации данного эффекта можно проанализировать взаимоотношения между Иваном и Костей. Для упрощения ситуации объединим все товары в экономике за исключением одного. Пусть товар 1 – это табак, а товар 2 – это все остальные товары. Тогда можно записать функции полезности Ивана как  и Кости как

и Кости как  . Очевидно, что

. Очевидно, что  , поскольку Константин страдает от потребления Иваном сигарет. Данная ситуация очень похожа на стандартный ящик Эджуорта, при условии того, что товар 1 является благом Ивана, но антиблагом для Константина, при этом количество этого товара одинаково потребляется каждым из граждан вне зависимости от того, кто его потребляет. Тем самым ящик немного видоизменен, если по горизонтали направление осей имеет стандартный вид, то по вертикали оси направлены в одну сторону, что и видоизменяет кривую безразличия для антиблаг.

, поскольку Константин страдает от потребления Иваном сигарет. Данная ситуация очень похожа на стандартный ящик Эджуорта, при условии того, что товар 1 является благом Ивана, но антиблагом для Константина, при этом количество этого товара одинаково потребляется каждым из граждан вне зависимости от того, кто его потребляет. Тем самым ящик немного видоизменен, если по горизонтали направление осей имеет стандартный вид, то по вертикали оси направлены в одну сторону, что и видоизменяет кривую безразличия для антиблаг.

Рис. 3

Для решения вопроса, кто же из них имеет право курить и какую сумму товара готов пожертвовать другой, чтобы этого не случилось, необходимо оценить ущерб Константина или Ивана, в зависимости от прав на возможность курения в данном помещении. Для оценки ущерба можно вычислить количество товара, которым готов пожертвовать Константин, чтобы заставить потреблять Ивана на 1 сигарету меньше:

.

.

С точки зрения Константина – данный ущерб представляет предельную экстерналию, или предельный ущерб, нанесенный Иваном путем потребления табака. Именно эта сумма и будет являться оптимальной для торгов по разрешению или запрещению курения в помещении.

Как уже было сказано, экономическая эффективность требует, чтобы предельные общественные выгоды были уравнены с предельными общественными издержками для всех видов экономической деятельности. Когда внешние эффекты отсутствуют, предельные общественные и частные выгоды и издержки совпадают (MSC = MPC для предельных издержек и MSB = MPB для предельных выгод). Тогда конкурентные рынки и «невидимая рука» А. Смита действительно приводят к экономической эффективности производства и потребления.

Если же внешние эффекты присутствуют, реальные издержки производства товара для общества возрастают в случае отрицательных внешних эффектов и снижаются в случае положительных внешних эффектов. Тогда внешние эффекты препятствуют достижению экономической эффективности – оптимального, с точки зрения общества, уровня выпуска продукции.

Одним из возможных решений является интернализация этих издержек, так чтобы те, кто порождают внешние эффекты, платили цену, которая соответствует издержкам, навязываемым третьим лицам.

Интернализация отрицательного внешнего эффекта может происходить в следующих видах:

1. Путем реорганизации.

Слияние фирм, получающих загрязнение в виде «подарка» от фирмы-производителя экстерналии, позволяет интернализировать внешний эффект в качестве издержек этой вновь созданной фирмы.

Задача максимизиции прибыли для фирмы, образовавшейся в результате слияния, имеет вид

max p1х p2у— с1(х, z) — с2 (y, z),

что дает следующие условия оптимальности:

p1 =  , ,

, ,  .

.

Последнее равенство показывает, что фирма, образовавшаяся в результате слияния, будет учитывать влияние загрязнения на предельные издержки обеих фирм, иными словами, оно учитывает общественные издержки своей производственной программы. Что непосредственно сказываетcя и на объеме производства производимого отрицательного внешнего эффекта, а именно фирме, производящей экстерналии приходится считаться с ростом предельных издержек структурного подразделения, которое не может не волновать руководство всей корпорации. Остается лишь открытым вопрос, будет ли вновь созданная корпорация иметь эффективное внутреннее устройство, с тем чтобы суметь эффективно распределять свои ресурсы уже для создания обоих видов продукта.

2. Интернализация посредством создания псевдорынка или путем добровольных соглашений между производителями внешних эффектов и агентами, на которых они оказывают свое воздействие.

Предположим, что фирма, на которую воздействует внешний эффект, может купить определенный объем внешнего эффекта, z, по цене Рz за единицу. Другими словами, фирма 2 может заплатить фирме 1 величину (Рzz) за то, чтобы фирма А не превышала выбросы отрицательного внешнего эффекта на величину z – за то, чтобы фирма 1 учла в своих расчетах наличие внешнего эффекта.

Тогда проблема максимизации прибыли фирмы 1 состоит в том, чтобы максимизировать прибыль как от продажи товара, так и от продажи внешнего эффекта:

Max П1 = P1x Pzz – C1(x, z).

Для фирмы 2 максимизация совокупной прибыли включает в себя чистый доход от продажи товара за вычетом издержек на приобретение внешнего эффекта:

Max П2 = P2y – C2(y, z) – Pzz.

Соответствующее условие максимизации прибыли для каждой фирмы в зависимости от объема внешнего эффекта примет вид:

dП1/dz = dC1(x, z)/dz Pz = 0,

dП2/dz = dC2(y, z)/dz – Pz = 0.

Выразив из второго выражения Рz и подставив его в первое, получаем:

dC1(x, z)/dz C2(y, z)/dz,

то же самое условие, что и при совместной единой собственности на обе фирмы.

3. Путем определения прав собственности на внешние эффекты между сторонами.

Это решение проблемы внешних эффектов часто называется теоремой Коуза по имени американского экономиста Рональда Коуза, ее предложившего. Суть теоремы заключается в следующем. Представим себе двух фермеров – соседей, один из которых выращивает скот, а другой занимается зерновым хозяйством. Скот первого фермера часто заходит на поля второго фермера и тем самым портит его урожай. Таким образом, деятельность первого фермера – выращивание скота – создает отрицательный внешний эффект – в виде недополученного урожая – для второго фермера. Если бы первый фермер был в законодательном порядке ответственен за ущерб, наносимый его скотом второму фермеру, то у него были бы стимулы вести переговоры со вторым фермером для достижения взаимоприемлемого соглашения. Механизм частных добровольных переговоров гарантировал бы достижение оптимального результата.

Если первый фермер не должен принимать во внимание дополнительные издержки, которые его деятельность оказывает на выпуск второго фермера (величину его урожая), то оптимальной стратегией поведения для него оказывается такая, при которой он максимизирует абсолютный размер своего стада – он будет увеличивать поголовье скота до тех пор, пока не исчерпают себя предельные выгоды, до момента МВ=0.

Если же оба фермера могут вступать между собой в переговоры (которые не сопровождаются значительными трансакционными издержками), и если, предположим, первый фермер должен нести ответственность за ущерб, причиняемый второму фермеру, первый фермер должен был бы компенсировать второму фермеру эти предельные издержки внешнего эффекта. Тогда стратегия поведения первого фермера изменилась бы. Теперь он максимизировал бы поголовье своего стада при условии необходимости нести компенсационные выплаты. Следовательно, он увеличивал бы размер стада до тех пор, пока предельные выгоды от дополнительной единицы не уравнялись бы предельными издержками дополнительного внешнего эффекта, навязываемого второму фермеру МВ=МС. Оптимальная величина стада в данном случае сократилась бы.

Наличие возможности добровольных соглашений означает, что даже если бы первый фермер не был обязан выплачивать компенсацию за ущерб от внешнего эффекта, второй фермер мог бы заплатить первому за то, чтобы тот не увеличивал бы поголовье своего стада свыше некоего, оптимального для него уровня. В любом случае был бы достигнут оптимальный с точки зрения общества результат.

Таким образом, теорема Р. Коуза утверждает, что:

1. При наличии возможности переговоров между заинтересованными сторонами, вовлеченными в процесс создания внешних эффектов, при условии того, что эти переговоры не влекут за собой значительных трансакционных издержек, механизм добровольных соглашений гарантирует оптимальное распределение ресурсов.

2. Если отсутствует эффект дохода, связанный с предельными издержками и предельными выгодами от какой-либо деятельности, влекущей за собой внешние эффекты, распределение ресурсов будет одним и тем же вне зависимости от конкретной системы ответственности.

Докажем, что это так с формальной точки зрения.

Как уже было показано, что если у одной фирмы есть возможность заплатить за минимальный уровень выбросов, то такое же право есть и у другой компании по приобретению максимального количества внешних загрязнений.

Таким образом, пусть теперь право на внешний эффект принадлежит фирме 2. В данном случае фирме 1 предоставляется возможность выкупить определенный объем z внешнего эффекта по цене Рz у фирмы 1. Тогда максимизация прибыли фирмой А будет включать в себя расходы на покупки внешнего эффекта, а максимизация прибыли фирмой В – дополнительный доход от его продажи

Max П1 = P1x – Pzz – C1(x, z).

Для фирмы 2 максимизация совокупной прибыли включает в себя чистый доход от продажи товара за вычетом издержек на приобретение внешнего эффекта:

Max П2 = P2y – C2(y,z) Pzz.

Соответствующее условие максимизации прибыли для каждой фирмы в зависимости от объема внешнего эффекта примет вид:

dП1/dz = dC1(x, z)/dz – Pz = 0,

dП2/dz = dC2(y, z)/dz Pz = 0.

Выразив из второго выражения Рz и подставив его в первое, получаем:

dC1(x, z)/dz C2(y, z)/dz.

Получаем такое же решение, что и в первом случае распределения благ.

Таким образом, вне зависимости от того, каким образом первоначально распределено право собственности на внешний эффект, возможность торговли и ценообразования на этот «товар» (создание рынка внешнего эффекта) позволяет достигнуть эффективного распределения ресурсов.

3. Путем установления системы допустимых ограничений на объемы внешних эффектов.

Здесь речь идет о том, что первой фирме, производящей загрязнения, устанавливается квота на их производство. В каждой стране, как правило, имеются стандарты качества окружающей среды, которые регулируют объемы отрицательных внешних эффектов в отдельных отраслях экономики. Так, например, в США Агентство по защите окружающей среды (Environmental Protection Agency) отвечает за регулирование качества окружающей среды. Меры, применяемые Агентством, включают в себя контроль за максимальным уровнем загрязнителей, выбрасываемых промышленными предприятиями в атмосферу, реки и озера. Фирмы обязаны оборудовать свои производства специальными защитными сооружениями или использовать специальную технологию, которая сокращает уровень загрязнений до предельно допустимых объемов. В тех случаях, когда нормы не соблюдаются, Агентство имеет право запретить применение каких-либо загрязняющих ресурсов в производственном процессе или сам процесс производства. Например, определенные нормы существуют для выхлопных газов автомобилей, для пестицидов и т.д.

Квота устанавливается таким образом, чтобы побудить фирму, выпускающую экстерналии, производить выпуск на уровне эффективного выпуска. Проблема заключается в том, что при введении квоты на конкурентном рынке всегда появляются потери общественного благосостояния (или мертвого груза), которые на рис. 4 представлены площадью треугольника АВЕ, которые, в свою очередь, могут превышать потери общественного благосостояния при наличии внешних эффектов (SEL=SABC), что может привести к потере эффективности данного решения.

Рис. 4

Решение данной проблематики возможно путем наделения правами собственности субъектов рынка внешних эффектов. Так, например, если 1 фирма имеет право выпустить определенное количество загрязнений в размере z* и при этом фирма, на которую воздействует внешний эффект, может заплатить ей за уменьшение загрязнений, выкупив ее права по цене Рz за единицу. Другими словами, фирма 2 может заплатить фирме 1 величину (Рzz*) за то, что фирма А уменьшит выбросы отрицательного внешнего эффекта.

Тогда проблема максимизации прибыли фирмы 1 состоит в том, чтобы максимизировать прибыль как от продажи товара, так и от продажи внешнего эффекта:

Max П1 = P1x Pz(z*– z) – C1(x, z).

Для фирмы 2 максимизация совокупной прибыли включает в себя чистый доход от продажи товара за вычетом издержек на приобретение внешнего эффекта:

Max П2 = P2y – C2(y, z) – Pz(z*– z).

Соответствующее условие максимизации прибыли для каждой фирмы в зависимости от объема внешнего эффекта примет вид:

dП1/dz = dC1(x, z)/dz Pz = 0,

dП2/dz = dC2(y, z)/dz – Pz = 0.

Выразив из второго выражения Рz и подставив его в первое, получаем:

dC1(x, z)/dz C2(y, z)/dz,

то же самое условие, что и при совместной единой собственности на обе фирмы.

4. Путем налогообложения или субсидирования производителя внешнего эффекта со стороны государства.

Налоги и субсидии, назначаемые и выдаваемые государством, служат еще одним способом интернализации внешних эффектов. В тех случаях, когда добровольное сотрудничество невозможно по причине большого числа вовлеченных сторон или высоких трансакционных издержек, правительство может ввести налог на объем отрицательного внешнего эффекта или предложить субсидию производителю положительного внешнего эффекта. Величина налога или субсидии должна быть такой, чтобы уравнять предельные общественные издержки и предельные общественные выгоды.

Пусть, например, в отрасли имеются отрицательные внешние эффекты. Частное равновесие соответствует равенству предельных частных издержек и предельных частных выгод. Мы знаем, что в случае отрицательного внешнего эффекта предельные частные издержки меньше предельных общественных издержек. Следовательно, отрасль будет производить слишком много продукта и слишком много отрицательного внешнего эффекта, сопровождающего это производство. Государство может ввести налог в размере t таким образом, чтобы новые предельные частные издержки с учетом налога на отрицательный внешний эффект (например, в виде налога на объем загрязнения) оказались в точности равны предельным общественным издержкам. Данный налог носит название налог Пигу[88]. В таком случае равновесный отраслевой выпуск будет соответствовать оптимальному, с точки зрения общества, равновесная цена для потребителя возрастет до уровня общественно оптимальной, а разница между ценой рынка и ценой производителя составит величину общего налогового сбора государства. Здесь также будет наблюдаться оптимальная величина внешнего эффекта.

Рис. 5

Однако здесь, как и в случае квотирования, наблюдается эффект противопоставления потерь общественного благосостояния за счет государственного регулирования конкурентного рынка (потери мертвого груза (АВЕ)), которые, в свою очередь, могут превышать потери общественного благосостояния при наличии внешних эффектов (SEL=SABC).

Вместо того чтобы облагать налогом производство отрицательного внешнего эффекта, государство может оплачивать частному производителю объем выпуска, произведенный с уменьшенным или вообще без отрицательного внешнего эффекта. Например, государство может оплачивать объем чистой воды или чистого воздуха, которые наблюдаются в районе промышленного предприятия. Результат, конечно, будет тот же самый – оптимальный объем отрицательного внешнего эффекта и эффективный выпуск продукции.

Рис. 6

Решение данной проблемы опять же состоит в создании так называемого «рынка загрязнений», который позволит решить вопросы эффективности исходя из правил купли-продажи прав на создание загрязнений.

Интернализация положительного внешнего эффекта, как правило, проходит путем введения дополнительных субсидий государством (в форме прямых денежных выплат или освобождения от налогов) тем производителям, которые увеличивают выпуск товара, сопровождаемого этим эффектом. Величина субсидии s должна быть такой, чтобы сократить предельные частные издержки до величины предельных общественных издержек или, что даст тот же самый результат, до величины предельной общественной выгоды, которая в данном случае отличается от предельной частной выгоды, не учитывающей положительный внешний эффект.

Однако здесь, как и в случае c вмешательством на рынке отрицательных экстерналий, будет наблюдаться эффект противопоставления потерь общественного благосостояния за счет государственного регулирования конкурентного рынка (потери мертвого груза (СВЕ)), которые, в свою очередь, могут превышать потери общественного благосостояния при наличии внешних эффектов (SEL=SABК).

Рис. 7

Таким образом, можно констатировать, что достижение эффективного результата с учетом внешних издержек достижимо при следующих условиях:

1. Наличие полной информации.

2. Распределение прав собственности не сопровождается высокими трансакционными издержками и возможны открытые переговоры.

По сути, набор рынков расширяется за счет создания так называемого «псевдорынка» прав на загрязнение и центральную роль в реализации эффективного распределения играет формирование цен на эти права. Расширение рынка эффективно интернализует экстерналию путем установления неявной цены на нее, которую производитель этой экстерналии не может просто проигнорировать.

Однако остается все же ряд проблем. Если фирме, создающей загрязнение, разрешено продавать права на бесконечное загрязнение, тогда процесс может продолжаться до тех пор, пока другая фирма не уйдет с рынка. Вторая проблема находится в самой предпосылке перераспределения прав собственности – низкий уровень трансакционных издержек. С одной стороны, они действительно достаточно низки, так как чтобы убедиться в сокращении деятельности, ведущей к загрязнению, не составляет труда. Однако в условиях большого количества фирм-загрязнителей и фирм-жертв затруднительно выделить конкретную фирму, создающую загрязнение, чтобы заплатить ей за уменьшение выбросов, а затем проконтролировать действия этой фирмы после выплаты.

Тема 5

ОБЩЕСТВЕННЫЕ БЛАГА

Общественные блага представляют собой крайний случай внешнего эффекта. К общественным благам относятся блага, обладающие двумя специфическими характеристиками: во-первых, это неконкурирующее потребление; и во-вторых, это высокие издержки исключения из потребления. Первая характеристика означает, что если благо произведено, его потребление одним человеком не конкурирует с его потреблением другим человеком. В случае частного блага индивид, купивший данный товар, сокращает потребление этого товара другим индивидом, потребление частного блага является конкурирующим. В случае общественного блага потребление одного агента не сокращает его использования другим агентом. Например, если маяк построен, его свет указывает путь любому кораблю, проходящему в данном регионе; один корабль может воспользоваться услугами маяка точно так же, как и другой, ни один корабль, проходящий в районе маяка, не испытывает сокращения услуг маяка из-за того, что какой-либо другой корабль уже воспользовался этими услугами.