Простой срок окупаемости инвестиций — мегаобучалка

Простым сроком окупаемости инвестиций (payback period) называется продолжительность периода от начального момента до момента окупаемости. Начальным моментом обычно является начало первого шага или начало операционной деятельности. Моментом окупаемостиназывается тот наиболее ранний момент времени в расчетном периоде, после которого кумулятивные текущие чистые денежные поступления NV (k) становятся и в дальнейшем остаются неотрицательными.

Метод расчета срока окупаемости РР инвестиций состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Если сформулировать суть этого метода более точно, то он предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравнивается с суммой первоначальных инвестиций.

Формула расчета срока окупаемости имеет вид

(22)

(22)

где РР — срок окупаемости инвестиций (лет);

Ко — первоначальные инвестиции;

CFcг — среднегодовые денежные поступления от реализации инвестиционного проекта.

Простой срок окупаемости является широко используемым показателем для оценки того, возместятся ли первоначальные инвестиции в течение срока их экономического жизненного цикла инвестиционного проекта.

Пример. В нашем простом примере видно, что окупаемость произойдет предположительно за 4 года при оцениваемом сроке экономического жизненного цикла инвестиций 6 лет

Хотя простой срок окупаемости инвестиций рассчитать достаточно просто, что, вероятно, и является причиной популярности этого показателя, при его применении возникает ряд проблем. Показатель предусматривает возмещение первоначальных инвестиций на так называемой «взносовой» основе, т.е. в данном случае подразумевается вопрос: «Сколько времени пройдет, пока мы не получим свои деньги обратно?».

Просто возместить капитал будет недостаточно, потому что с экономической точки зрения инвестор дополнительно надеется получить прибыль на вложенный в дело капитал.

Проведем аналогию со сберегательным счетом, на который положено 100 тыс. руб., из которых 25 тыс. руб. изымаются в конце каждого года. После 4 лет основная сумма будет выплачена со счета. Однако вкладчик будет разочарован, если узнает, что в данном случае его счет полностью исчерпан. Ожидаемая норма прибыли на вложенные инвестиции составляет 6 или 8 процентов в год по уменьшающемуся остатку средств на счете. Инвестор будет, например, дополнительно требовать выплаты накопленного процента.

Пример. В нашем примере с инвестициями в новое оборудование срок окупаемости рассчитан исходя из первоначального предположения о том, что не намечается получение какой-либо прибыли на вложенные денежные средства. Четыре года как раз достаточно для того, чтобы предусмотреть получение прибыли. В самом деле, если срок экономического жизненного цикла и срок окупаемости точно совпадают, то это означает, что инвестор понесет потенциальный убыток, поскольку те же самые денежные средства, инвестированные каким-либо иным образом, вероятно, приносили бы определенную прибыль каждый год — по крайней мере на уровне не ниже банковского процента по депозитам.

Это показано в таблице. Здесь опять предполагается, что инвестиции капитала в сумме 100 тыс. руб. обеспечивают ежегодные поступления денежных средств в сумме 25 тыс. руб. Если предприятие обычно зарабатывает от своих инвестиций 10 % годовых после уплаты налогов, то часть ежегодных денежных поступлений должна рассматриваться в качестве этой нормальной нормы прибыли, в то время как остаток (по графе 5) будет показывать сокращение остатка задолженности.

Таблица — Возмещение инвестиций в сумме 100 тыс. руб. при 10% годовых

| Год | Входящий остаток | Нормативная прибыль | Денежные поступления от текущей хозяйственной деятельности | Заключительный остаток, подлежащий возмещению |

| 100 000 | 10 000 | 25 000 | 85 000 | |

| 85 000 | 8 500 | 25 000 | 68 500 | |

| 68 500 | 6 850 | 25 000 | 50 350 | |

| 50 350 | 5 035 | 25 000 | 30 385 (окупаемость) | |

| 30 385 | 3 039 | 25 000 | 8 424 | |

| 8 424 | 25 000 | 15 734 (прибыль) |

Вторая колонка показывает входящий баланс (остаток) инвестиций для каждого года. Нормативная прибыль при норме 10 % рассчитана на основе этих остатков в третьей колонке. Денежные поступления от текущей хозяйственной деятельности показаны в четвертой колонке. Сумма входящего остатка инвестиций и нормативной прибыли, уменьшенная на сумму поступлений денежных средств от текущей хозяйственной деятельности, позволяет получить остаток на конец каждого года. В результате график возмещения инвестиций превысит 5 лет, что больше, чем предполагавшийся нами срок окупаемости капитальных вложений.

Из данных таблицы видно, что окупаемость сроком в 4 года означает возможность получения убытка в сумме примерно 30 тыс. руб., если проект завершится в этот срок. При сроке экономической жизни в 5 лет возможные потери, при нормативной прибыли исходя из 10 % годовых сократятся до 8 400 руб., в то время как при 6 годах будет получена прибыль в сумме 15 700 руб.

Этот простой пример показывает наиболее существенные недостатки показателя простой окупаемости:

§ он не связан с экономическим сроком жизни инвестиций и поэтому не может быть реальным критерием прибыльности. Из нашего примера следует вывод, что проект окупится за 4 года плюс два дополнительных года для получения прибыли. Более того, показатель окупаемости даст тот же результат «четыре года плюс что-то сверх» по другим проектам с такой же годовой суммой поступлений денежных средств, но с 8- или 10-летним сроком экономической жизни инвестиций;

§ другой недостаток показателя простой окупаемости заключается в том, что он внутренне подразумевает одинаковый уровень ежегодных денежных поступлений от текущей хозяйственной деятельности. Проекты с растущими или снижающимися поступлениями денежных средств не могут должным образом быть оценены с помощью этого показателя. Инвестиции в новый продукт, например, могут приносить денежные поступления, которые будут медленно расти на ранних стадиях, но которые далее, на последующих стадиях экономического жизненного цикла продукта растут более стремительно. Замена машин, наоборот, обычно будет порождать постоянно прирост операционных издержек, по мере того, как существующая машина будет изнашиваться. Более того, любые дополнительные последующие инвестиции в течение периода или возмещения капитала в конце экономического жизненного цикла будут вызывать несоответствия в этом показателе.

Таблица иллюстрирует неэластичность показателя простой окупаемости к различным вариациям денежных поступлений.

Таблица — Показатели простой окупаемости при различных условиях осуществления проектов (показатели в руб.)

| Показатели | Проект 1 | Проект 2 | Проект 3 |

| Первоначальные инвестиции | 100 000 | 100 000 | 100 000 |

| Среднегодовые денежные поступления | 25 000 | 25 000 | 33 333 |

| Экономический срок жизни инвестиций | 6 лет | 8 лет | 3 года |

| Простой срок окупаемости инвестиций | 4 года | 4 года | 3 года |

| Ежегодные денежные поступления: | |||

| 25 000 | 25 000 | 16 667 | |

| 25 000 | 30 000 | 33 333 | |

| 25 000 | 50 000 | 50 000 | |

| 25 000 | 40 000 | ||

| 25 000 | 30 000 | ||

| 25 000 | 15 000 | ||

| 10 000 | |||

| 5 000 | |||

| Всего: | 150 000 | 200 000 | 100 000 |

| Итог за первые четыре года | 100 000 | 140 000 | * |

| В среднем за первые четыре года | 25 000 | 35 000 | * |

* — не определяются.

Если предполагать одинаковую степень риска для каждого из трех проектов, показанных в таблице, то проект 2 является более предпочтительным по сравнению с проектом один из-за более продолжительного экономического срока жизни инвестиций. Это позволяет получить прибыль на 50 тыс. руб. больше, чем по проекту 1. Проект 3, с другой стороны, может показаться наиболее предпочтительным, если судить только по показателю окупаемости. Хотя видно, что проект 3 допускает возможность потерь, потому что денежные поступления от хозяйственной деятельности в течение 3-летнего периода осуществления проекта являются достаточными лишь для того, чтобы возместить первоначальные затраты капитала, не обеспечивая получение прибыли. Различия в поведении денежных поступлений в проектах один и 2 также затушевываются при использовании критерия окупаемости вложений. Хотя оба проекта предусматривают окупаемость первоначальных инвестиций за 4 года, тем не менее, общая (накопленная) сумма денежных поступлений от текущей хозяйственной деятельности по проекту 2 выше, чем по проекту 1. Среднегодовые денежные поступления составляют 35 000 руб. против 25 000 руб. в течение первых 4 лет. Следовательно, проект 2 обеспечивает более высокую сумму денежных поступлений от хозяйственной деятельности и потому более привлекателен для инвестора.

Модификацией показателя простой окупаемости является показатель, использующий в знаменателе величину средней чистой прибыли (т.е. после уплаты налогов) вместо общей суммы поступлений денежных средств после уплаты налогов

(23)

(23)

где Пчс.г. — среднегодовая чистая прибыль.

Преимущество этого показателя заключается в том, что приращение прибыли на вложенные инвестиции не учитывает ежегодных амортизационных отчислений.

Пример. В нашем примере среднегодовые денежные поступления после уплаты налогов составили 25 000 руб., включая среднегодовую чистую прибыль в сумме 8 333 руб. и ежегодную амортизацию в сумме 16 667 руб. (амортизация 100 000 руб. по линейному способу при сроке полезного использования 6 лет). Использование этого значения среднегодовой чистой прибыли в рассматриваемой формуле показывает, что простая окупаемость увеличится до 12 лет, отражая ожидаемую экономическую выгоду:

.

.

Этот показатель показывает, за сколько лет будет получена чистая прибыль, которая по сумме будет равна величине первоначально авансированного капитала.

Показатель простой окупаемости инвестиций завоевал широкое признание благодаря своей простоте и легкости расчета даже теми специалистами, которые не обладают финансовой подготовкой.

Пользуясь показателем простой окупаемости, надо всегда помнить, что он хорошо работает только при справедливости следующих допущений:

1) все сопоставляемые с его помощью инвестиционные проекты имеют одинаковый экономический срок жизни;

2) все проекты предполагают разовое вложение первоначальных инвестиций;

3) после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления на протяжении всего периода экономической жизни инвестиционных проектов.

Использование в России показателя простой окупаемости как одного из критериев оценки инвестиций имеет еще одно серьезное основание наряду с простотой расчета и ясностью для понимания. Этот показатель довольно точно сигнализирует о степени рискованности проекта.

Резон здесь прост: управляющие полагают, что чем больший срок нужен хотя бы для возврата инвестированных сумм, тем больше шансов на неблагоприятное развитие ситуации, способное опрокинуть все предварительные аналитические расчеты. Кроме того, чем короче срок окупаемости, тем больше денежные поступления в первые годы реализации инвестиционного проекта, а значит, и лучше условия для поддерживания ликвидности фирмы.

Наряду с указанными достоинствами метод расчета простого срока окупаемости обладает очень серьезными недостатками, так как игнорирует три важных обстоятельства:

1) различие ценности денег во времени;

2) существование денежных поступлений и после окончания срока окупаемости;

3) разные по величине денежные поступления от хозяйственной деятельности по годам реализации инвестиционного проекта.

Именно поэтому расчет срока окупаемости не рекомендуется использовать как основной метод оценки приемлемости инвестиций. К нему целесообразно обращаться только ради получения дополнительной информации, расширяющей представление о различных аспектах оцениваемого инвестиционного проекта.

§

Показатель расчетной нормы прибыли(Accounting Rate of Return)является обратным по содержанию сроку окупаемости капитальных вложений.

Расчетная норма прибыли отражает эффективность инвестиций в виде процентного отношения денежных поступлений к сумме первоначальных инвестиций:

(24)

(24)

где ARR — расчетная норма прибыли инвестиций,

CFс.г — среднегодовые денежные поступления от хозяйственной деятельности,

К0 — стоимость первоначальных инвестиций.

Этому показателю присущи все недостатки, свойственные показателю срока окупаемости. Он принимает в расчет только два критических аспекта, инвестиции и денежные поступления от текущей хозяйственной деятельности и игнорирует продолжительность экономического срока жизни инвестиций.

Пример.

.

.

Этот показатель говорит о том, что для получения ежегодных денежных поступлений норма доходности на инвестиции в сумме 100 000 руб. должна составлять 25 %. Это единственное, что можно сказать о проекте, потому что здесь отсутствует информация о продолжительности экономического срока жизни инвестиций и не предполагается начисление процентов на остающуюся не возмещенную сумму инвестиций. Заметим, что, используя расчет нормы прибыли, будет получено одинаковое решение в различных ситуациях, т. е., когда период экономического срока жизни инвестиций составит 1, 10 или 20 лет. В действительности прибыльность, отраженная в формуле, будет иметь экономический смысл только если инвестиции, обеспечивающие получение 25 000 руб., будут беспрерывными. Только тогда мы сможем сказать, что доходность действительно составляет 25 %.

Разновидностью показателя расчетной рентабельности инвестиций является показатель, где в качестве числителя в формуле стоит среднегодовая чистая прибыль (после уплаты налогов, но до процентных платежей):

(25)

(25)

где Пчс.г — среднегодовая чистая прибыль[1].

Расчетная рентабельность инвестиций может быть определена также на основе среднегодовой валовой прибыли (Пвсг) до уплаты процентных и налоговых платежей:

(26)

(26)

Что касается стоимости первоначальных инвестиций, по отношению к которой определяется рентабельность, то она может в формулах иметь два значения:

§ первоначальная стоимость;

§ средняя стоимость между стоимостью на начало  и конец

и конец  расчетного периода.

расчетного периода.

Отсюда формула для расчета рентабельности инвестиций будет иметь вид

, (27)

, (27)

. (28)

. (28)

ARR, рассчитанная по формулам, будет иметь различные значения, поэтому при подготовке или анализе инвестиционного проекта необходимо оговаривать, по какой методике этот показатель рассчитывается.

Применение показателей расчетной рентабельности основано на сопоставлении его расчетного уровня со стандартными для фирмы уровнями рентабельности.

Использование ARR по сей день во многих фирмах и странах мира объясняется рядом достоинств этого показателя.

Во-первых, он прост и очевиден при расчете, а также не требует использования таких изощренных приемов, как дисконтирование денежных потоков.

Во-вторых, показатель ARR удобен для встраивания его в систему стимулирования руководящего персонала фирм. Именно поэтому те фирмы, которые увязывают системы поощрения управляющих своих филиалов и подразделений с результативностью их инвестиций, обращаются к ARR. Это позволяет задать руководителям среднего звена легкопонимаемую ими систему ориентиров инвестиционной деятельности.

Слабости же показателя расчетной рентабельности инвестиций являются оборотной стороной его достоинств.

Во-первых, так же, как показатель периода окупаемости, ARR не учитывает разноценности денежных средств во времени, поскольку средства, поступающие, скажем на 10 год после вложения средств, оцениваются по тому же уровню рентабельности, что и поступления в первом году.

Во-вторых, этот метод игнорирует различия в продолжительности эксплуатации активов, созданных благодаря инвестированию.

В-третьих, расчеты на основе ARR носят более «витринный» характер, чем расчеты на основе показателей, использующих данные о денежных потоках. Последние показывают реальное изменение ценности фирмы в результате инвестиций, тогда как ARR ориентирована преимущественно на получение оценки проектов, адекватной ожиданиям и требованиям акционеров и других лиц и фирм «со стороны».

§

Чистыми денежными поступлениями(Net Value, NV)(другие названия — ЧДП, чистый доход, чистый денежный поток)называется накопленный эффект (сальдо денежного потока) за расчетный период:

(29)

(29)

где Пm — приток денежных средств на m-м шаге;

Оm — отток денежных средств на m-м шаге.

Суммирование распространяется на все шаги расчетного периода.

Для оценки эффективности инвестиционного проекта за первые К шагов расчетного периода рекомендуется использовать показатель текущих чистых денежных поступлений(накопленного сальдо):

(30)

(30)

Индекс доходности инвестиций

Индекс доходности инвестиций (ИД) — отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. Он равен увеличенному на единицу отношению ЧДП к накопленному объему инвестиций.

Формулу для расчета ИД можно определить, используя формулу, предварительно преобразовав ее в следующий вид:

(31)

(31)

где  — величина оттока денежных средств на m-м шаге без капиталовложений (К) (инвестиций) на том же шаге.

— величина оттока денежных средств на m-м шаге без капиталовложений (К) (инвестиций) на том же шаге.

Тогда формулу для определения индекса доходности можно представить в виде

(32)

(32)

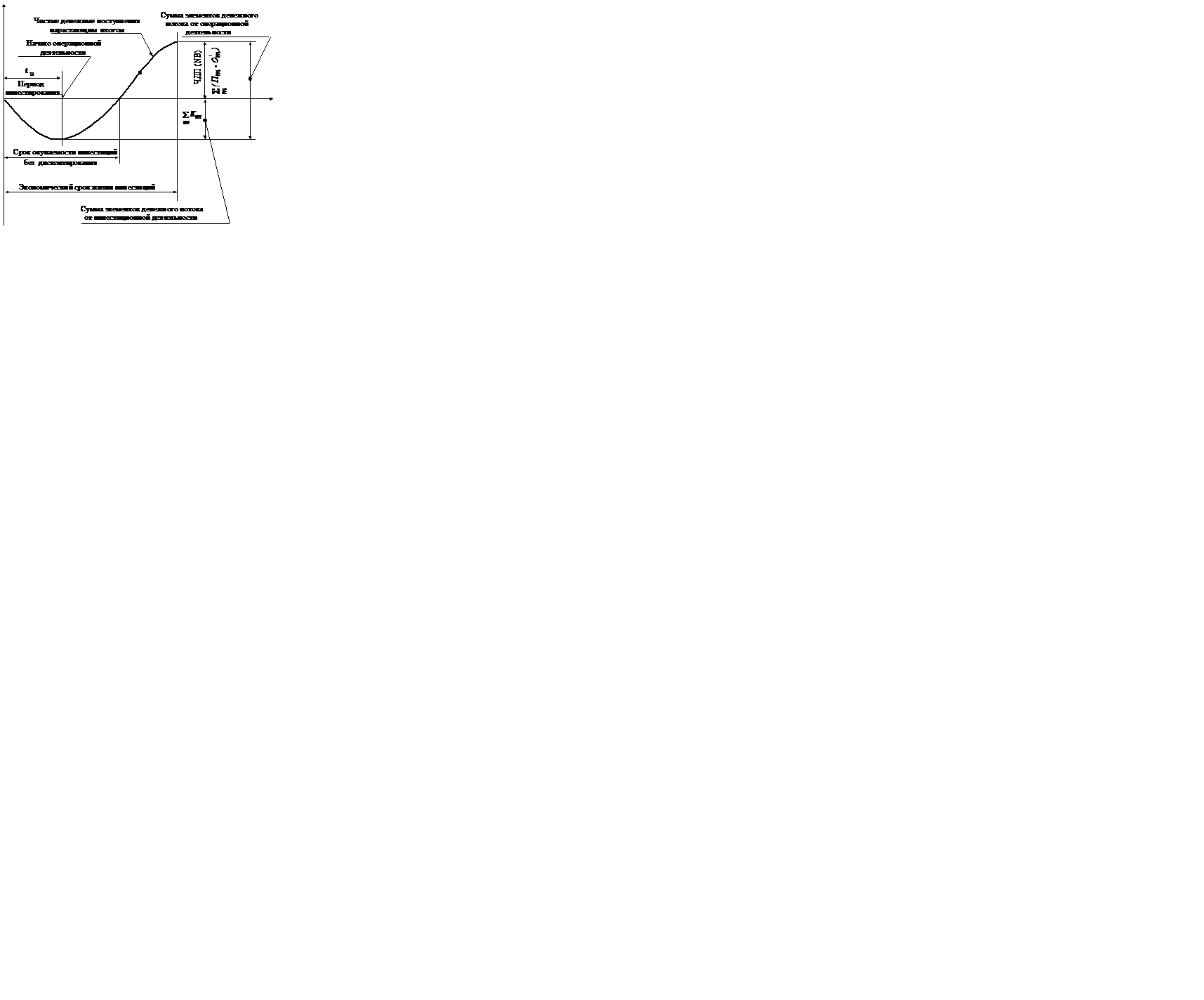

Если принять ряд допущений, то можно показать графическую интерпретацию индекса доходности (рисунок 6).

Эти допущения состоят в следующем:

§ инвестиции в проект для создания активов производятся только в начальный период (tu);

§ предприятие не имеет убытков в период освоения производства или освоения рынка сбыта производимой продукции;

§ мы пренебрегаем ликвидационной стоимостью активов.

Используя формулу и рисунок 6, можно представить формулу для определения индекса доходности в виде

. (33)

. (33)

Таким образом, индекс доходности (ИД) есть не что иное, как показатель рентабельности инвестиций, определенный относительно суммарных показателей ЧДП и инвестиций за экономический срок их жизни.

Рисунок 6 — Графическая интерпретация ИД инвестиций

При расчете индекса доходности могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индекс доходности инвестиций превышает 1, если и только если для этого потока чистые денежные поступления имеют положительные значения.

§

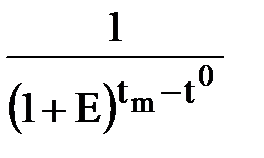

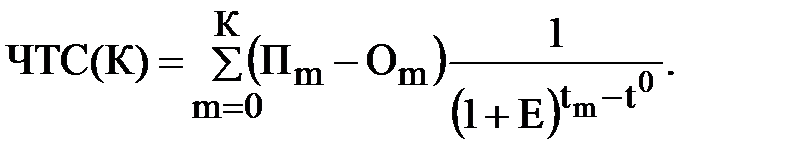

Важнейшим показателем эффективности инвестиционного проекта является чистая текущая стоимость(другие названия – ЧТС, интегральный экономический эффект, чистая текущая приведенная стоимость, чистый дисконтированный доход, Net Present Value, NPV)-накопленный дисконтированный эффект за расчетный период. ЧТС рассчитывается по следующей формуле:

(34)

(34)

где Пm — приток денежных средств на m-м шаге;

Om — отток денежных средств на m-м шаге;

— коэффициент дисконтирования на m-м шаге.

— коэффициент дисконтирования на m-м шаге.

На практике часто пользуются модифицированной формулой

(35)

(35)

где  — величина оттока денежных средств на m-м шаге без капиталовложений (инвестиций) Кm на том же шаге.

— величина оттока денежных средств на m-м шаге без капиталовложений (инвестиций) Кm на том же шаге.

Для оценки эффективности инвестиционного проекта за первые К шагов расчетного периода рекомендуется использовать показатель текущей ЧТС (накопленное дисконтированное сальдо):

(36)

(36)

Чистая текущая стоимость используется для сопоставления инвестиционных затрат и будущих поступлений денежных средств, приведенных в эквивалентные условия.

Для определения чистой текущей стоимости прежде всего необходимо подобрать норму дисконтирования и исходя из ее значения найти соответствующие коэффициенты дисконтирования за анализируемый расчетный период.

После определения дисконтированной стоимости притоков и оттоков денежных средств чистая текущая стоимость определяется как разность между указанными двумя величинами. Полученный результат может быть как положительным, так и отрицательным.

Таким образом, чистая текущая стоимость показывает, достигнут ли инвестиции за экономический срок их жизни желаемого уровня отдачи:

· положительное значение чистой текущей стоимости показывает, что за расчетный период дисконтированные денежные поступления превысят дисконтированную сумму капитальных вложений и тем самым обеспечат увеличение ценности фирмы;

· наоборот, отрицательное значение чистой текущей стоимости показывает, что проект не обеспечит получения нормативной (стандартной) нормы прибыли и, следовательно, приведет к потенциальным убыткам.

Пример. Инвестиции в сумме 100 000 руб. при ежегодных в течение 6 лет денежных поступлениях (аннуитете) в сумме 25 000 руб. позволяют получить чистую текущую стоимость в сумме почти 16 000 руб. исходя из предположения о том, что фирма предусматривает применение нормы дисконта (т.е. стандартной нормы прибыли) на уровне 8 % после уплаты налога. Все первоначальные инвестиции будут возмещены в течение ~ 5-летнего периода. Чистая текущая стоимость проекта 15 575 руб. увеличила капитал фирмы на эту сумму в современном исчислении, что может защитить инвестора от возможного риска, в случае, если денежные поступления оценены неточно, а проект не завершит свою экономическую жизнь ранее намеченного срока.

Таблица — Чистая текущая стоимость при норме дисконта Е=8 %, руб.

| Период времени | Инвестиции | Денежные поступления | Коэффициент дисконтирования при ставке 8 % | Чистая текущая стоимость разных лет | Кумулятивная чистая текущая стоимость |

| 100 000 | — | 1,000 | -100 000 | -100 000 | |

| — | 25 000 | 0,926 | 23 150 | -76 850 | |

| — | 25 000 | 0,857 | 21 425 | -55 425 | |

| — | 25 000 | 0,794 | 19 850 | -35 575 | |

| — | 25 000 | 0,735 | 18 375 | -17 200 | |

| — | 25 000 | 0,681 | 17 025 | -175 | |

| — | 25 000 | 0,630 | 15 750 | 15 575 | |

| 100 000 | 150 000 | 15 575 |

Пример. Произведем расчет чистой текущей стоимости при увеличении нормы дисконта, равной 12 %.

Чистая текущая стоимость остается положительной, однако ее величина сократилась до 2 800 руб. При увеличении нормы дисконта при прочих равных условиях чистая текущая стоимость снижается. При норме дисконта Е = 14 % чистая текущая стоимость уменьшится еще больше и станет отрицательной величиной (-2 775 руб.).

Забегая несколько вперед, отметим, что срок окупаемости инвестиций с дисконтированием (т.е. промежуток времени, необходимый для того, чтобы кумулятивная чистая текущая стоимость стала положительной величиной) увеличивается.

При норме дисконта 8 % срок окупаемости составит около 5 лет, в то время как при Е = 12 % — почти 6 лет.

Таблица — Чистая текущая стоимость при норме дисконта Е=12 %, руб.

| Период времени | Инвестиции | Денежные поступления | Коэффициент дисконтирования при ставке 8% | Чистая текущая стоимость разных лет | Кумулятивная чистая текущая стоимость |

| 100 000 | — | 1,000 | -100 000 | -100 000 | |

| — | 25 000 | 0,893 | 22 325 | -77 675 | |

| — | 25 000 | 0,797 | 19 995 | -57 750 | |

| — | 25 000 | 0,712 | 17 800 | -39 950 | |

| — | 25 000 | 0,636 | 15 900 | -24 050 | |

| — | 25 000 | 0,567 | 14 175 | -9 875 | |

| — | 25 000 | 0,507 | 12 675 | 2 800 | |

| 100 000 | 150 000 | 2 800 |

Наиболее эффективным является применение показателя чистой текущей стоимости в качестве критериального механизма, показывающего минимальную нормативную рентабельность (норму дисконта) инвестиций за экономический срок их жизни. Если ЧТС является положительной величиной, то это означает возможность получения дополнительного дохода сверх нормативной прибыли, при отрицательной величине чистой текущей стоимости прогнозируемые денежные поступления не обеспечивают получения минимальной нормативной прибыли и возмещения инвестиций. При чистой текущей стоимости, близкой к 0, нормативная прибыль едва обеспечивается (но только в случае, если оценки денежных поступлений и прогнозируемого экономического срока жизни инвестиций окажутся точными).

Несмотря на все эти преимущества оценки инвестиций, метод чистой текущей стоимости не дает ответа на все вопросы, связанные с экономической эффективностью капиталовложений. Этот метод дает ответ лишь на вопрос, способствует ли анализируемый вариант инвестирования росту ценности фирмы или богатства инвестора вообще, но никак не говорит об относительной мере такого роста.

А эта мера всегда имеет большое значение для любого инвестора. Для восполнения такого пробела используется иной показатель — метод расчета рентабельности инвестиций.

§

Внутренняя норма доходности (другие названия — ВНД, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности, Internal Rate of Return, IRR).

В наиболее распространенном случае инвестиционных проектов, начинающихся с (инвестиционных) затрат и имеющих положительное значение чистых денежных поступлений, внутренней нормой доходности называется положительное число ЕВ, если:

· при норме дисконта Е = ЕВ чистая текущая стоимость проекта обращается в 0,

· это число единственное.

В более общем случае внутренней нормой доходности называется такое положительное число ЕВ, что при норме дисконта Е = ЕВ чистая текущая стоимость проекта обращается в 0, при всех больших значениях Е — отрицательна, при всех меньших значениях Е — положительна. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

Если вернуться к описанным выше уравнениям (6.10) и (6.11), то ВНД — это значение нормы дисконта (Е) в этих уравнениях, при которой чистая текущая стоимость будет равна нулю, т. е.:

(39)

(39)

. (40)

. (40)

Для того чтобы легче разобраться в категории ВНД, договоримся, что пока мы будем вести речь о таких инвестиционных проектах, при реализации которых:

· надо сначала осуществить затраты денежных средств (допустить отток средств) и лишь потом можно рассчитывать на денежные поступления (притоки средств);

· денежные поступления носят кумулятивный характер, причем их знак меняется лишь однажды (т.е. сначала они могут быть отрицательными, но, став затем положительными, будут оставаться такими на протяжении всего расчетного периода).

Для таких инвестиций справедливо утверждение о том, что чем выше норма дисконта (Е), тем меньше величина интегрального эффекта (NPV), что как раз и иллюстрирует рисунке 9.

Рисунок 9 — Зависимость величины ЧТС (NPV) от уровня нормы дисконта (Е)

Как видно из рисунка 8, ВНД — это та величина нормы дисконта (Е), при которой кривая изменения ЧТС пересекает горизонтальную ось, т.е. интегральный экономический эффект (NPV) оказывается равным нулю. Найти величину ВНД можно с помощью таблиц коэффициентов приведения.

Пример. Допустим, что транспортная фирма намечает осуществить закупку судна «река — море» стоимостью 40 млн руб. Его эксплуатация, как показывают расчеты, может обеспечить на протяжении 20 лет ежегодные (если считать в конце года) денежные поступления на уровне 3,2 млн руб. Если исходить из того, что мы имеем дело с аннуитетом, то можно воспользоваться формулой (5.6) для текущей стоимости:

Обратившись к справочной таблице коэффициентов расчета текущей стоимости для аннуитета, мы обнаружим, что по строке с номером 20 (т.е. для 20-летнего периода) наиболее близким значением будет величина 12,462, соответствующая норме дисконта на уровне 5 %.

Именно при таком значении нормы дисконта текущая стоимость будущих денежных поступлений от эксплуатации судна будет равна современным инвестициям, а ЧТС (NPV) — нулю. Следовательно, в данном примере ВНД (JRR) равна 0,05.

Решение задачи определения ВНД становится особенно трудной в тех случаях, когда будущие денежные поступления могут быть не одинаковыми по величине. Суть задачи остается прежней — найти значение ВНД, при котором ЧТС (NPV) будет равна нулю. В этом случае процесс расчета сводится к методу проб и ошибок, чтобы путем нескольких последовательных приближений, итераций найти искомое значение ВНД. При этом вначале ЧТС (NPV) определяется с помощью экспертно-избранной величины нормы дисконта. Если при этом ЧТС оказывается положительной, то расчет повторяется с использованием большей величины нормы дисконта (или, наоборот, при отрицательном значении ЧТС – с использованием меньшей величины нормы дисконта), пока не удастся подобрать такую норму дисконта, при которой ЧТС будет равна нулю.

На рисунке 10 показана графическая интерпретация определения ВНД методом итераций, из которого видно, что ВНД для рассматриваемого проекта равна » 0,18.

Рисунок 10 — Графическая интерпретация определения ВНД методом итераций

Итак, ВНД определяется как такая норма дисконта (E), при которой чистая текущая стоимость равна нулю, т.е. инвестиционный проект не обеспечивает роста ценности фирмы, но и не ведет к ее снижению. Именно поэтому в отечественной литературе ВНД иногда называют поверочным дисконтом, так как она позволяет найти граничное значение нормы дисконта (Eв), разделяющее граничные инвестиции на приемлемые и не выгодные. Для этого ВНД сравнивают с принятой для проекта нормой дисконта (E).

Принцип сравнения этих показателей такой:

— если ВНД (JRR) > E – проект приемлем (так как ЧТС в этом случае имеет положительное значение);

— если ВНД < E – проект не приемлем (так как ЧТС отрицательна);

— если ВНД = E – можно принимать любое решение.

Таким образом, ВНД становится как бы ситом, отсеивающим невыгодные проекты.

Кроме того, этот показатель может служить основой для ранжирования проектов по степени выгодности, при прочих равных условиях, т.е. при тождественности основных исходных параметров сравниваемых проектов:

— равной сумме инвестиций;

— одинаковой продолжительности расчетного периода;

— равном уровне риска.

Внутренняя норма доходности может быть использована также:

— для экономической оценки проектных решений, если известны приемлемые значения ВНД (зависящие от области применения) у проектов данного типа;

— для оценки степени устойчивости инвестиционных проектов по разности ВНД — Е;

— для установления участниками проекта нормы дисконта Е по данным о внутренней норме доходности альтернативных направлений вложения ими собственных средств.

Для оценки эффективности инвестиционных проектов за первые К шагов расчетного периода используется показатель текущей внутренней нормы доходности (текущая ВНД), определяемой как такое число ВНД (K), что при норме дисконта Е = ВНД(K) величина ЧТС(K) обращается в 0, при всех больших значениях E – отрицательна, при всех меньших значениях E — положительна. Для отдельных проектов и значений K текущая ВНД может не существовать.

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")