- Расчет ставки дисконтирования на основе модели гордона

- Расчет ставки дисконтирования на основе экспертной оценки

- Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала wacc

- Расчет ставки дисконтирования на основе премий за риск

- Расчет ставки дисконтирования на основе модели м. кархата

- Расчет ставки дисконтирования на основе рыночных мультипликаторов

- Расчет ставки дисконтирования на основе рентабельности капитала

- Основные показатели эффективности инвестиции в человеческий капитал — киберпедия

- Достоинства и недостатки модели оценки капитальных активов capm

- Методика оценки поправок на риск от компании «альт-инвест»

- Методика расчета ставки дисконтирования виленского п.л., лившица в. н., смоляка с.а.

- Методика расчета ставки дисконтирования я.хонко по различным классам инвестиций

- Методы оценки безрисковой процентной ставки

- Методы оценки премии за риск

- Методы оценки ставки дисконтирования

- Модель build-up

- Модель capm

- Расчет ставки дисконтирования по модели е. фамы и к. френча

- Расширенные варианты capm

- Связь стоимости собственного и заемного капитала

- Ставка дисконтирования в проектах и частных компаниях

- Ставка дисконтирования и ее экономический смысл

Расчет ставки дисконтирования на основе модели гордона

Еще один метод расчет ставки дисконтирования, заключается в использовании модели Гордона (Модель дивидендов постоянного роста). Данный метод имеет некоторые ограничения на использования, ведь для того чтобы оценить ставку дисконта необходимо, чтобы у компании выпускала обыкновенные акции с дивидендными выплатами. Ниже приводится формула расчета стоимости собственного капитала предприятия (ставки дисконтирования):

DIV – размер ожидаемых дивидендных выплат на одну акции за год;

Р – цена размещения акций;

fc – затраты на эмиссию акций;

g – темп прироста дивидендов.

Расчет ставки дисконтирования на основе экспертной оценки

Если требуется оценить ставку дисконтирования для венчурного проекта, то использование методов CAPM, модели Гордона и WACC невозможно, поэтому для расчета ставки используют экспертов. Суть экспертного анализа заключается в субъективной оценке различных макро, мезо и микро факторов, влияющих на будущую норму прибыли.

Факторы, которые оказывают сильное влияние на ставку дисконтирования: страновой риск, отраслевой риск, производственный риск, сезонный риск, управленческий и т.д. Для каждого отдельного проекта эксперты выделяют свои наиболее значимые риски и оценивают их с помощью бальных оценок. Достоинством данного метода заключается в возможности учесть все возможные требования инвестора.

Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала wacc

Метод оценки ставки дисконтирования на основе средневзвешенной стоимости капитала (англ. WACC, Weighted Average Cost of Capital) один из наиболее популярных и показывает норму дохода, которую следует выплатить за использование инвестиционного капитала.

Инвестиционный капитал может состоять из двух источников финансирования: собственного капитала и заемного. Зачастую WACC используют как в финансовом, так и в инвестиционном анализе для оценки будущей доходности инвестиций с учетом первоначальных условий к доходности (рентабельности) инвестиционного капитала.

Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого уровня доходности (прибыльности, рентабельности) проекта. Данный показатель используют для оценки вложения в уже существующий проект. Формула расчета средневзвешенной стоимости капитала следующая:

где: re ,rd — ожидаемая (требуемая) доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала. Сумма собственно и заемного капитала формирует капитал компании (V=E D);

t– ставка налога на прибыль.

Расчет ставки дисконтирования на основе премий за риск

Ставка дисконтирования рассчитывается как сумма безрисковой процентной ставки, инфляции и премии за риск. Как правило, данный метод оценки ставки дисконтирования проводится для различных инвестиционных проектов, где сложно статистически оценить величину возможного риска/доходности. Формула расчета ставки дисконтирования с учетом премии за риск:

![]()

r – ставка дисконтирования;

rf – безрисковая процентная ставка;

rp –премия за риск;

I – процент инфляции.

Формула ставки дисконтирования состоит из суммы безрисковой процентной ставки, инфляции и премии за риск. Инфляция была выделена в отдельный параметр, потому что обесценивание денег идет постоянно, это один из важнейших законов функционирования экономики. Рассмотрим по отдельности как можно оценить каждый из этих составляющих.

Расчет ставки дисконтирования на основе модели м. кархата

Трехфакторная модель Е. Фамы и К. Френча была модифицированна М. Кархартом (1997) вводом четвертого параметра для оценки возможной будущей доходности акции – момент. Момент отражает скорость изменения цены за некоторый исторический промежуток времени, когда используется четвертый параметр в модель оценки доходности акции в будущем, то учитывается, что на будущую норму доходности влияет также скорость изменения цены. Ниже представлена формула расчета ставки дисконтирования по модели М. Кархарта:

где: r – ставка дисконтирования; WMLt – момент, скорость изменение стоимости акции за предыдущий период.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

Данный метод широко используется для расчета ставки дисконтирования у предприятий, которые имеют выпуски обыкновенных акций на фондовом рынке. В итоге, рассчитывается рыночный мультипликатор E/P, который переводится как EBIDA/Price. Преимущества данного подхода заключаются в том, что формула отражает отраслевые риски при оценке компании.

Расчет ставки дисконтирования на основе рентабельности капитала

Преимущества данного метода заключаются в возможности расчета ставки дисконтирования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рентабельности собственного и заемного капитала. Данные показатели легко рассчитываются по статьям баланса.

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On Equity, ROE), который показывает эффективность/прибыльность управления капиталом предприятия (компании). Коэффициент рентабельности показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента следующая:

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки ставки можно использовать более точный показатель – рентабельность задействованного капитала (ROCE, Return On Capital Employed).

Данный показатель в отличие от ROE использует долгосрочные обязательства (через акции). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент ROE равняется ROCE. Показатель рассчитывается по формуле:

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed).

По сути, данный показатель соответствует ROCE, главное отличие его заключается в усреднении стоимости задействованного капитала (Собственный капитал долгосрочные обязательства) на начало и конец оцениваемого периода. Формула расчета данного показателя:

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной стоимости EVA. Приведем анализ целесообразности использования коэффициентов рентабельности для оценки ставки дисконтирования ⇓.

| Показатель | Особенности оценки |

| ROA | Оценка ставки дисконтирования для предприятий, которые не имеют эмиссий обыкновенных акций и которые имеют как собственный, так и заемный капитал |

| ROE | Оценка ставки дисконтирования для предприятий, имеющих только собственный капитал |

| ROCE | Оценка ставки дисконтирования для предприятий с эмиссиями обыкновенных акций |

| ROACE | Оценка ставки дисконтирования для предприятий со средним задействованным капиталом, имеющих выпуски обыкновенных акций |

Основные показатели эффективности инвестиции в человеческий капитал — киберпедия

При оценке эффективности инвестиций в человеческий капитал используется тот же инструментарий, что и в целом для оценки отдачи реальных инвестиций. Основными показателями являются:

• чистая приведенная стоимость (NPV);

• внутренняя норма доходности (IRR);

• норма отдачи человеческого капитала (ROR).

Чистая приведенная стоимость (NPV) рассчитывается как сумма всех дисконтированных денежных потоков, генерируемых в процессе использования человеческого капитала, в сравнении с инвестиционными затратами. Её величина должна быть положительной; чем выше величина NPV, тем выше эффективность инвестирования в человеческий капитал.

Формула 1.

Е — чистый прирост заработка;- ставка дисконтирования;- число лет, в течение которых индивид получает заработную плату.

Инвестиции в образование оказываются приемлемыми только в случае превышения чистой приведённой стоимости нулевой отметки, т.е. величина NPV должна быть положительной.

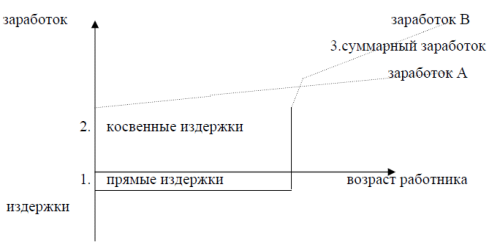

Это можно представить и графически.

График 1.

Необходимо сравнить издержки (1, 2) и выгоду (3) при принятии решения об инвестировании в образование. Если суммарный заработок превышает издержки, то образование является выгодным.

Рис. 1

Другим методом сравнения издержек и выгоды от вложений средств в образование, который предлагается теоретиками человеческого капитала, является вычисление внутренней нормы доходности (IRR). Известно, что IRR — это такая ставка дисконтирования, при которой NPV обращается в ноль. Поэтому представленное выше уравнение можно записать следующим образом:

Формула 2.

Если внутренняя норма доходности превышает рыночную ставку процента r, то получать образование выгодно. Инвестировать надо в том случае, если IRR≥r.

Сложность подсчета IRR связана с тем, что трудно качественно определить такие факторы, как удовлетворение работой, безопасность рабочего места, неденежные выгоды для индивида в целом. Весьма неоднородными являются затраты на формирование и совершенствование человеческого капитала в различные периоды, что влияет на его качество и отдачу, а в самой теории исходят из гомогенности этих затрат. Дж. Минцер, например, показал, что отдачи в виде заработков достигают своего пика, когда человек отработал 33,75 лет, а затем начинает снижаться. Как правило, на основании использования NPV и IRR делается ряд выводов:

. Чем более продолжительным будет ожидаемый срок трудоспособной жизни, тем вероятнее, что чистая приведённая стоимость вложений в человеческий капитал будет положительной. Этим объясняется участие молодёжи в различных обучающих программах.

. Чем меньше затраты (как прямые, так и косвенные), тем будет выше значение NPV.

. Чем больше разница в оплате труда работников, получивших образование разного уровня, тем больше индивидуумов будет инвестировать в образование.

Норма отдачи человеческого капитала (ROR) рассчитывается как отношение суммарного денежного потока и инвестиционным затратам. Специалисты в данной области выделяют ряд проблем по оценке ROR. В частности М. Блауг, считает, что неверно все расходы на образование рассматривать как инвестиции. Он утверждает, что обучение «предполагает как потребительские, так и инвестиционные аспекты», а поскольку потребление не учитывается, то и оценка ROR будет заниженной. Некорректными расчеты ROR могут быть и в силу того, что в модели не учитываются неденежные составляющие. Величина ROR может оказаться завышенной из-за того, что весьма сложно вычленить в росте заработной платы элементы, которые не связаны с образованием. Значение ROR будет завышенным и в том случае, когда не учитываются повышенные природные способности человека, которые позволяют ему лучше, рациональнее и рентабельнее ориентироваться на рынке труда. В связи с этим возникает проблема определения единицы измерения объема капитала. При рассмотрении инвестиций в образование обычно исходят из числа лет обучения. По мнению специалистов, данный показатель не является адекватным, т.к. существуют флуктуации в качестве образования, что не отражается при измерении объема человеческого капитала и его эффективности. Важными факторами, воздействующими на отдачу человеческого капитала, которые пока еще не получили должной оценки в исследованиях, являются религиозный фактор, а также нравственность, карьеризм, тщеславие. Отдельные авторы при оценке эффективности человеческого капитала выделяют:

• индивидуальную;

• общественную;

нормы отдачи от инвестирования в человеческий капитал. Если индивидуальная норма отдачи предполагает результативность вложений в объем и качество человеческого капитала для его носителя, то общественная — для всего общества. Государство несет различные виды расходов на систему образования, здравоохранения, рынок труда, регулирование взаимоотношений работодателей и наемных работников. В свою очередь, эффект от подобных вложений выражается в снижении уровня безработицы, росте заработной платы, возрастании налоговых поступлений, снижении преступности, в формировании более благоприятных и комфортных условий для подрастающего поколения и, соответственно, более высокого качества человеческого капитала.

Используя такой показатель как общественная норма отдачи человеческого капитала экономисты обосновывают необходимость создания общественных фондов, повышения государственных расходов на образование, здравоохранение, мобильность рабочей силы. Так, К. Макконнелл и С. Брю утверждают, что размер государственных субсидий на систему образования должен определяться на основе величины социальной выгоды.

Другой исследователь данной проблемы М. Блауг сделал вывод о том, что увеличивать инвестиции в человеческий капитал государство должно тогда, когда общественная норма отдачи превышает индивидуальную. В США общественная норма отдачи рассчитывается с 1939 г., а индивидуальная — с 1970 г. Он также выступил с идеей введения образовательных ваучеров для малообеспеченных семей.

В результате исследований, посвященных сравнительному анализу общественной и индивидуальной норм отдачи от инвестирования в человеческий капитал, были выявлены следующие закономерности:

• общественная норма отдачи всегда ниже, чем индивидуальная;

• общественная и индивидуальная нормы отдачи в начальное образование выше, чем в среднее и высшее образование;

• норма отдачи от инвестиций в образование в развивающихся странах выше, чем в развитых.

Результаты инвестирования

Исследования международных и российских аналитиков привели к пессимистическому выводу: Россия быстро теряет свой человеческий капитал. Этому способствуют миграционные и демографические процессы, снижение уровня и качества систем образования, культуры и здравоохранения, а также низкие темпы модернизации производства. В качестве общего негативного фактора отмечена потеря стратегических целей у населения, депрессивный психологический фон и усиление стрессовых нагрузок. Согласно демографическим прогнозам, население России к 2050 г . сократится на 40 млн. человек. По информации Центра миграционных исследований, к 2020 г . трудоспособное население России сократится на 18-19 миллионов. Подобная демографическая ситуация вызвана, в первую очередь, сокращением совокупного капитала здоровья нации.

Сокращение численности населения не позволяет обеспечить формирование квалифицированных трудовых ресурсов, необходимых для развития материального и интеллектуального потенциала РФ, и способствуют усилению технологической зависимости России от иностранных государств.

Состояние рынков труда, особенно региональных, плачевно. Все эксперты фиксируют дефицит качественных кадров. Причем это касается не только высшего управленческого звена, но и среднего звена, и рабочих. Многие компании жалуются на то, что они не могут наращивать производство, потому что у них не хватает качественной рабочей силы.

По качеству человеческого капитала Россия занимала четверть века тому назад 23 место в мире, сегодня — 66 место. Ухудшение таких составляющих человеческого капитала, как здоровье, снижение ожидаемой продолжительности жизни и низкий уровень образования в значительной степени снижают эффективность человеческого капитала в России. Это, в свою очередь, обуславливает необходимость разработки и реализации комплекса мер, направленных на улучшение формирования и использования человеческого капитала.

Стратегия развития России на период до 2025 года определяет восстановление человеческого капитала как одну из главных целей реформ. Объем человеческого капитала России на 2022 год составляет 600 трлн рублей. Его доля растет опережающими темпами в национальном богатстве, а значит, и вложения в человеческий капитал должны быть в приоритете. Сегодня качество национального человеческого капитала не только лежит в основе социально-экономического развития государства, но и выступает в качестве важнейшего фактора национальной безопасности. Демографическая ситуация в стране характеризуется крайне низким уровнем рождаемости, не обеспечивающим простого воспроизводства населения, высоким уровнем смертности, неэффективным использованием миграционного потенциала, что не соответствует стратегическим интересам РФ и представляет угрозу национальной безопасности страны.

Журнал «Эксперт» провел круглый стол с участием Д.Медведева на тему «Человеческий капитал в стратегии национального развития». По словам Медведева, его вывела на проблему человеческого капитала работа с национальными проектами. Опыт реализации национальных проектов показал, что привычная «затратная» политика в социальной сфере зашла в тупик. Необходимо рассматривать социальные отрасли, как обычные отрасли производства. А это означает переход от понятия «кадры» к понятию «человеческий капитал», из чего следует необходимость разработки механизма роста этого капитала.

В итоге круглого стола были сделаны следующие выводы:

рост человеческого капитала в стране должен быть целью и программой действий правительства;

необходимо применение современных методов изучения реального состояния человеческого потенциала (здоровье, жизнеспособность, обучаемость);

необходим региональный мониторинг состояния человеческого потенциала, в том числе применительно к задачам научно-технической и инновационной политики;

необходимы исследования по реформированию социальных отраслей. В этой области необходим пересмотр методологии школьного и профессионального образования, усиление мотивации людей к развитию собственного «человеческого капитала» и ответственности за его состояние.

По мнению большинства российских исследователей, долгосрочная стратегия развития национального человеческого капитала в России также должна осуществляться в соответствии со следующими концептуальными принципами:

. Признание основополагающей роли государства в формировании и воспроизводстве национального человеческого капитала;

. Комплексное решение задач формирования человеческого потенциала и нового качества жизни;

. Опережающее развитие науки, образования, здравоохранения, культуры по сравнению с другими элементами, обеспечивающими позитивную динамику экономического роста;

Таким образом, проблема качества человеческого капитала является важнейшим вызовом в области социально-экономического развития страны. И главным ответом на этот вызов является повышение роли:

Науки и образования.

Профессиональной подготовки и переподготовки кадров.

Здоровья населения.

Качества и условий жизни.

Заключение

человеческий капитал инвестиция

Подводя итоги, стоит отметить, что с каждым годом значимость человеческого капитала увеличивается. Инвестирование в данной области является перспективной деятельностью. Принципиально важным вопросом в нынешней ситуации является эффективность использования в стране человеческого капитала. Поэтому отечественным специалистам необходимо изучать все стороны данного вопроса.

Можно с уверенностью говорить о том, что идеи, заложенные в теории человеческого капитала, оказали серьезное воздействие на экономическую политику государства, изменилось отношение общества к вложениям в человека. В затратах на персонал научились видеть инвестиции, обеспечивающие производственный, причем долговременный по своему характеру эффект. Это обеспечило теоретическое обоснование для ускоренного развития системы образования и подготовки кадров во многих странах, в том числе и в России.

Благодаря эффективным инвестициям формируется человеческий капитал, и этим он подобен физическому капиталу. Инвестиции оправданы, если они обладают достаточно высоким уровнем окупаемости и рентабельности, их основными видам являются специальная подготовка, физическое состояние человека, эмоциональное поведение сотрудников. В формировании человеческого капитала участвуют различные факторы, которые нельзя упускать из внимания при расчете норм отдачи от инвестиций.

Сегодня качество национального человеческого капитала не только лежит в основе социально-экономического развития государства, но и выступает в качестве важнейшего фактора национальной безопасности. Целью реализации приоритетных национальных проектов объявлено развитие человеческого капитала и повышение качества жизни граждан РФ.

Достоинства и недостатки модели оценки капитальных активов capm

- Модель основана на фундаментальном принципе связи доходности акции рыночного риска, что является ее преимуществом;

- Модель включает в себя только один фактор (рыночный риск) для оценки будущей доходности акции. Такие исследователи как Ю.Фама, К. Френч и др. ввели дополнительные параметры в модель CAPM для увеличения ее точности прогнозирования.

- Модель не учитывает налоги, трансакционные затраты, непрозрачность фондового рынка и т.д.

Методика оценки поправок на риск от компании «альт-инвест»

Методика фирмы «Альт-Инвест» включает в поправку на риск следующие виды рисков, представленные в таблице ⇓.

| Специфические риски | Поправка на риск, % |

| Расширение производства продукции | 3% |

| Расширение рынков сбыта продукции | 6% |

| Разработка нового продукта | 9% |

| Новые отрасли | 12% |

Методика расчета ставки дисконтирования виленского п.л., лившица в. н., смоляка с.а.

Коллектив данных авторов свое внимание уделил оценке премии за риск для оценки инновационных проектов. Максимальная поправка на риск может составлять 47%, что довольно много даже для инновационного проекта.

| Специфические риски | Поправка на риск, % |

| 1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

| продолжительность НИОКР менее 1 года | 3-6% |

| продолжительность НИОКР свыше 1 года: | |

| а) НИОКР выполняется силами одной специализированной организации | 7-15% |

| б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | 11-20% |

| 2. Характеристика применяемой технологии: | |

| Традиционная | 0% |

| Новая | 2-5% |

| 3. Неопределенность объемов спроса и цен на производимую продукцию: | |

| существующую | 0-5% |

| Новую | 5-10% |

| 4. Нестабильность (цикличность, сезонность) производства и спроса | 0-3% |

| 5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | 0-5% |

| 6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины | 0-4% |

Методика расчета ставки дисконтирования я.хонко по различным классам инвестиций

Ученым Я.Хонко была представлена методика расчета премий за риск для различных классов инвестиций/инвестиционных проектов. Данные премии за риск представлены в агрегированном виде, и инвестору необходимо выбрать цель инвестирования и в соответствии с ней поправку на риск.

Ниже приводятся агрегированные поправки за риск в зависимости от цели инвестирования. Как можно заметить, с увеличением размера риска, увеличивается также и возможности предприятия/компании для выхода на новые рынки, расширению производства и повышению конкурентоспособности.

| Цель инвестирования | Размер суммарной поправки за риск, % |

| Вынужденные инвестиции | – |

| Сохранение позиций на рынке | 1% |

| Обновление основных фондов компании | 7% |

| Экономия текущих затрат | 10% |

| Разработка новых проектов | 15% |

| Инновационные проекты | 20% |

Резюме

В статье мы рассмотрели 10 методов оценки ставки дисконтирования, которые используют различные подход и допущения в расчете. Ставка дисконтирования является одним из центральных понятий в инвестиционном анализе, она используется для расчета показателей как:

NPV, DPP, DPI, EVA, MVA и т.д. Она используется в оценке стоимости объектов инвестирования, акций, инвестиционных проектов, управленческих решениях. При выборе метода оценки необходимо учесть в каких целях делается оценка и какие начальные условия. Это позволит наиболее точно произвести оценку. Спасибо за ваше внимание, с вами был Иван Жданов.

Методы оценки безрисковой процентной ставки

Для оценки безрисковой используют такие финансовые инструменты, которые дают доходность при нулевом риске, то есть абсолютно надежные. В реальности ни один инструмент нельзя считать абсолютно надежным, просто вероятность потерять деньги при вложении в него крайне мала. Рассмотрим два метода оценки безрисковой ставки:

Методы оценки премии за риск

Следующий компонент формулы – премия за риск. Так как риски существуют всегда, то следует оценить их влияние на ставку дисконтирования. Существуют множество методик оценки дополнительных рисков инвестиции, рассмотрим некоторые из них.

Методы оценки ставки дисконтирования

Рассмотрим 10 методов оценки ставки дисконтирования для оценки инвестиций и инвестиционных проектов предприятия/компании.

- Модели оценки капитальных активов CAPM;

- Модифицированная модель оценки капитальных активов CAPM;

- Модель Е. Фамы и К. Френча;

- Модель М. Кархарта;

- Модель дивидендов постоянного роста (Гордона);

- Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала (WACC);

- Расчет ставки дисконтирования на основе рентабельности капитала;

- Метод рыночных мультипликаторов

- Расчет ставки дисконтирования на основе премий на риск;

- Расчет ставки дисконтирования на основе экспертной оценки;

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Модель build-up

Модель Build-Up использует подход, противоположный тому, что предлагает модель Фама-Френча или APT. Вместо того, чтобы сложным образом вычислять ставку дисконтирования на основе регрессии, статистики и сложных математических вычислений, аналитику предлагается вычислить ставку дисконтирования для похожей крупной компании, а потом «надстроить» (отсюда и название метода, build up — надстраивать) к ней дополнительные премии, опираясь на свой опыт.

Для расчета базовой ставки используют метод CAPM, и поскольку мы вычисляем ставку для одной из крупнейших компаний, то его применение оказывается не таким сложным.

Типичные «надстройки» или премии:

- Премия за размер — если мы оцениваем небольшой бизнес, то ставку поднимаем на 1…3%.

- Премия за ликвидность (точнее, за ее отсутствие) — если мы оцениваем частную компанию, то добавляем 1…3%, ведь ее акции нельзя быстро продать в случае необходимости, то есть это не такая удобная инвестиция, как публичная компания.

- Индивидуальная премия — иногда, чтобы учесть специфику конкретного бизнеса, аналитики добавляют 1…2% к ставке дисконтирования.

Размеры премий в методе CAPM никак теоретически не обосновываются и статистически не вычисляются, они основаны на опыте и наблюдении за предпочтениями инвесторов. Тем не менее этот метод широко распространен на практике и позволяет аналитикам выразить свое мнение в конкретных цифрах ставок дисконтирования.

Модель capm

Модель ценообразования капитальных активов (Capital Assets Pricing Model) или модель CAPM (читается как «кап-эм») основана на целом ряде фундаментальных теорий и гипотез, объясняющих устройство финансовых рынков и поведение инвесторов. Вот наиболее важные:

- Инвесторы не любят рисковать без причины и готовы вкладывать деньги в более рискованные ценные бумаги только в том случае, если их ожидаемая доходность выше.

- Инвесторы могут неограниченно занимать или инвестировать деньги по специальной безрисковой ставке. На практике под этим подразумеваются операции с государственными облигациями. Как нетрудно догадаться, эта теория появилась в США, где государственные облигации считались настолько надежными, что их можно было рассматривать как вложения совсем без риска.

- Инвесторы могут вкладывать деньги в любую комбинацию всех акций на рынке, причем на рынке торгуется много разных акций, и инвестор может покупать как положительное, так и отрицательное их количество (такая операция действительно существует на бирже и называется «короткая продажа»).

Опираясь на эти предположения, экономисты вывели следующую модель, определяющую, на какой уровень доходности может претендовать инвестор, покупая ту или иную акцию:

где Rf – безрисковая доходностьRm – средняя доходность акций на рынке. Как правило, в качестве данного показателя берется доходность одного из рыночных индексов. В США это может быть S&P500, в России — индекс Московской биржи.β – рыночная «бета» компании, показатель, отражающий, насколько акции компании реагируют на колебания рынка.

Если в среднем при изменении стоимости рыночного индекса на 1% акции компании тоже меняются на 1%, то говорят, что бета компании равна 1. Если при изменении индекса на 1% акции компании меняются в цене на 1,5%, то бета равна 1,5. Коэффициент бета требует сложного статистического анализа, но, как правило, в этом нет необходимости, так как для всех публичных компаний он уже рассчитан в большинстве финансовых сервисов, в том числе и в бесплатных интернет-сервисах.

Применение метода CAPM даже для крупных публичных компаний связано со множеством споров о правильном выборе параметров. Этот метод задает теоретические основы выбора ставки дисконтирования, но на практике его часто заменяют либо более сложными подходами, учитывающими дополнительные факторы, либо более простыми методами, основанными не столько на точном расчете, сколько на опыте и интуиции.

Расчет ставки дисконтирования по модели е. фамы и к. френча

Одной из модификаций модели CAPM стала трехфакторная модель Е. Фамы и К. Френча (1992), которая стала учитывать еще два параметра, влияющих на будущую норму прибыли: размер компании и отраслевую специфику. Ниже представлена формула трехфакторной модели Е. Фамы и К. Френча:

где: r – ставка дисконтирования; rf – безрисковая ставка; rm – доходность рыночного портфеля;

SMBt – разность между доходностями средневзвешенных портфелей акций малой и большой капитализации;

HMLt – разность между доходностями средневзвешенных портфелей акций с большими и малыми отношения балансовой стоимости к рыночной стоимости;

β, si, hi – коэффициенты, которые говорят о влиянии параметров ri , rm, rf на доходность i- го актива;

γ – ожидаемая доходность актива при отсутствия влияния на него 3-х факторов риска.

Расширенные варианты capm

В формуле CAPM считается, что индивидуальная ставка доходности акций зависит только от их рыночной беты — остальные параметры характеризуют общую ситуацию на рынке инвестиций. Однако в действительности всё может быть сложнее, и для учета дополнительных факторов созданы модели, которые добавляют в формулу CAPM новые параметры. Две наиболее известные модели — модель Фама-Френча (Fama–French) и теория арбитражного ценообразования.

Модель Фама-Френча добавляет в CAPM два новых фактора в дополнение к доходности рыночного индекса:

- SMB – Small Minus Big показывает, насколько более высокую доходность в среднем требуют инвесторы от вложений в небольшие компании по сравнению с инвестициями в крупный бизнес.

- HML – High Minus Low сравнивает доходность в компаниях с высоким значением отношения балансовой стоимости к рыночной и доходность в компаниях с низким отношением.

Эти дополнительные параметры позволяют построить одну формулу, которая подойдет для крупных публичных компаний и для небольших предприятий, для стабильных бизнесов с серьезными активами и для молодых фирм, вся ценность которых пока связана с ожиданием их будущего роста.

Соответственно к каждому макропараметру требуется свой коэффициент, отражающий то, насколько этот параметр важен для данной компании, а формула принимает следующий вид:

Мы не будем разбирать все подробности применения модели Фама-Френча, так как это достаточно специфическая и крупная тема.

Теория арбитражного ценообразования (Arbitrage Pricing Theory, APT) идет дальше и выдвигает гипотезу, что параметров может быть не один, как в CAPM, и не три, как в модели Фама-Френча, а произвольное количество. По сути, ATM предлагает собрать важные макроэкономические параметры и провести анализ множественной регрессии доходности инвестиций в публичные компании относительно этих параметров.

Мы упоминаем данный подход только для того, чтобы обозначить существование этого направления мысли в выборе ставок. Его практическое применение еще сложнее, чем для модели Фама-Френча, и, если вас заинтересовала эта тема, рекомендуем изучать её в профильной литературе.

Связь стоимости собственного и заемного капитала

Когда банк выдает компании кредит или кредиторы покупают ее облигации, их доходность — не просто ожидания, платежи закреплены в контракте и имеют четкий график, а если график нарушить, компания может стать банкротом.

Акционеры получают то, чего сможет добиться компания. Дивиденды им выплатят только тогда, когда компания заработает прибыль, а при неудачном развитии событий они будут последними в разделе остатков бизнеса. Естественно, что акционеры идут на такие условия потому, что их ожидаемая прибыль при хорошем сценарии будет выше, чем у кредиторов.

Отсюда следует простое правило: стоимость акционерного капитала компании должна быть выше, чем стоимость ее долга. И на этом правиле основан еще один, самый примитивный способ выбора ставки дисконтирования для акционерного капитала. Если мы знаем, что компанию или проект банки финансируют, например, под 10% годовых (обратите внимание, речь идет о долгосрочном долге, хотя бы более 5 лет), значит для акционерного капитала мы возьмем стоимость как минимум на 2-3% выше.

Ставка дисконтирования в проектах и частных компаниях

Частные компании не участвуют в торгах на бирже, поэтому многие из упомянутых подходов вызывают затруднение. Еще более значительные проблемы могут возникнуть в том случае, если ставка применяется для оценки привлекательности инвестиционного проекта— у такого проекта нет истории и даже текущего состояния бизнеса, что существенно отличается от ситуации с публичными компаниями.

Тем не менее выбрать ставку дисконтирования для таких случаев можно по похожим принципам:

Шаг 1. Выбираем максимально похожую на наш бизнес (или проект) публичную компанию и определяем ставку доходности акционерного капитала для нее. Это будет базовой точкой отсчета.

Шаг 2. Добавляем к этой ставке премии за меньший размер нашего бизнеса и за отсутствие ликвидности. Размер премии определяется экспертно и обычно лежит в интервале 2-5% для среднего бизнеса.

Шаг 3. Если ставка нужна для оценки инвестиционного проекта, то следует определиться с тем, как будут анализироваться риски неудачи этого проекта. Можно дополнительно увеличить требуемую норму доходности на акционерный капитал (тогда ставка еще вырастет), а можно сосредоточиться на подготовке пессимистических прогнозов и стресс-тестов проекта, тогда можно остановиться на ставке, полученной после второго шага.

В венчурных проектах, где высоки риски, вместо постепенного построения ставки дисконтирования принято устанавливать высокую планку доходности, отражающую ожидания инвесторов в случае успеха: от 20-30% для стадии роста бизнеса до 80% и даже 100% на этапе первоначального запуска.

Ставка дисконтирования и ее экономический смысл

Ставка дисконтирования(аналог: ставка сравнения, норма дохода, коэффициент дисконтирования) – это процентная ставка, которая используется для того чтобы переоценить стоимость будущего капитала на текущий момент. Это делается из-за того, что одним из фундаментальных законом экономики является постоянное обесценивание ценности (покупательной способности, стоимости) денег.

Ставка дисконтирования используется в инвестиционном анализе, когда инвестор решает о перспективе вложения в тот или иной объект. Для этого он будущую стоимость объекта инвестирования приводит к настоящей (текущей). Проводя сопоставительный анализ, он может принять решение о привлекательности объекта.

Любая ценность объекта всегда относительно, поэтому ставка дисконтирования выступает тем самым базовым критерием, с которым производят сравнение эффективности вложения. В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Рассмотрим существующие методы оценки ставки дисконтирования.

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")