Учет инфляции при оценке эффективности ИП

9.1. Общие положения

Инфляция во многих случаях существенно влияет на величину эффективности ИП, условия финансовой реализуемости, потребность в финансировании и эффективность участия в проекте собственного капитала. Это влияние особенно заметно для проектов с растянутым во времени инвестиционным циклом (например, в добывающей промышленности), или (и) требующих значительной доли заемных средств, или (и) реализуемых с одновременным использованием нескольких валют (многовалютные проекты).

Учет инфляции осуществляется с использованием:

— общего индекса внутренней рублевой инфляции, определяемого с учетом систематически корректируемого рабочего прогноза хода инфляции;

— прогнозов валютного курса рубля;

— прогнозов внешней инфляции;

— прогнозов изменения во времени цен на продукцию и ресурсы (в том числе газ, нефть, энергоресурсы, оборудование, строительно-монтажные работы, сырье, отдельные виды материальных ресурсов), а также прогнозов изменения уровня средней заработной платы и других укрупненных показателей на перспективу;

— прогноза ставок налогов, пошлин, ставок рефинансирования ЦБ РФ и других финансовых нормативов государственного регулирования.

9.2. Показатели, описывающие инфляцию

Для описания влияния инфляции на эффективность ИП используются следующие показатели:

— общий индекс инфляции за период от начальной точки (точки 0, в качестве которой можно принять момент разработки проектной документации, начало или конец нулевого шага, момент приведения t(0) — см. разд .2.7, начало нулевого шага или иной момент) до конца m-го шага расчета GJ(t_m,0)

— общий индекс инфляции за m-й шаг J_m, отражающий отношение среднего уровня цен в конце m-го шага к среднему уровню цен в конце шага m-1 (цепной общий индекс инфляции). Если в качестве начальной точки принято начало нулевого шага, GJ_0 = J_0,

— темп (уровень, норма) общей инфляции за этот шаг i_n, выражаемый обычно в процентах в год (или в месяц);

— средний базисный индекс инфляции на m-м шаге MJ_m, отражающий отношение среднего уровня цен в середине m-го шага к среднему уровню цен в начальный момент.

Аналогичными показателями характеризуется изменение цен на отдельные виды товаров и услуг. Через

обозначаются соответственно базисный и цепной индексы цен на k-й продукт (услугу, ресурс)*(20).

*(20) Приведенный список притоков и оттоков не является исчерпывающим, а может пополняться в связи с конкретными условиями.

Разновидностью индексов цен является индекс переоценки основных фондов, отражающий изменение балансовой и остаточной стоимости фондов при периодически (по существующим правилам — один раз в год) проводимой их переоценке (необходимость учета переоценки обусловлена, в частности, тем, что она влияет на стоимость имущества, размеры амортизации и другие важные показатели проекта).

Различаются цепной индекс переоценки, отражающий увеличение стоимости фондов при данной переоценке, и базисный индекс, отражающий аналогичное изменение по сравнению со стоимостью в начальной точке. В расчетах эффективности могут использоваться как усредненные, так и дифференцированные по видам основных фондов индексы переоценки (подробнее об использовании индексов переоценки см. Приложение 1).

Инфляция называется равномерной, если темп общей инфляции i_m не зависит от времени (при дискретном расчете — от номера m шага).

Величины индексов и темпов инфляции зависят от вида используемой валюты (рубли или какой-либо вид инвалюты).

Для многовалютных проектов дополнительно необходимо знать базисные GJ(Хи)(t_m, 0) либо цепные J(Хи)(t_m) индексы (или темпы) изменения валютного курса для всех шагов расчета m или, что эквивалентно, индексы внутренней инфляции иностранной валюты для этих шагов. Базисный индекс внутренней инфляции иностранной валюты определяется формулой

где

*(21) Если в проекте участвуют несколько видов иностранной валюты, для каждого из них будут свои значения индексов.

Если в эту формулу вместо базисных индексов подставить цепные, получится формула для цепных индексов внутренней инфляции иностранной валюты:

Если для некоторого шага расчета m этот индекс равен единице, изменение валютного курса на этом шаге соответствует соотношению величин рублевой и валютной инфляций; если он больше единицы, рост валютного курса отстает от этого отношения (валютный курс растет медленнее, чем внутренние цены по отношению к внешним); если он меньше единицы, рост валютного курса опережает рост внутренних цен (по отношению к внешним).

В расчетах чаще всего используются следующие свойства индексов инфляции*(22):

*(22) Соотношения от (9.1) до (9.6) записаны применительно к индексам и темпам общей инфляции, но они правильны для любых индексов инфляции и цен и для соответствующих им темпов.

Кроме того, в предположении, что i_m постоянен внутри m-го шага, можно получить соотношения

где

Дельта_m — длительность m-го шага в годах (если продолжительность шага меньше года, Дельта_m — дробная величина) и

В соответствии с (9.3) базисный индекс переоценки основных фондов рассчитывается как произведение предшествующих цепных индексов.

Для учета неоднородности инфляции удобно ввести базисные коэффициенты неоднородности (GW(k)_m и коэффициенты неоднородности темпов роста цен (n(k)_m для каждого (k-го) продукта на каждом шаге (m).

Для рублевых цен

для валютных цен

Инфляция называется однородной, если темпы (и следовательно, индексы) изменения цен всех товаров и услуг зависят только от номера шага, но не от характера товара или услуги. При однородной инфляции значения коэффициентов неоднородности для каждого продукта, а также цепных индексов внутренней инфляции инвалюты равны единице для любого шага.

Если для какого-либо шага и/или продукта эти условия нарушаются, инфляция называется неоднородной.

Соображения о выборе прогнозных значений показателей, описывающих инфляцию, приведены в п.9.4 настоящего раздела.

Если прогноз инфляции известен на весь расчетный период, то заданными являются общие индексы (или темпы) рублевой и валютной инфляции, индексы (или темпы) роста валютного курса (или индексы внутренней инфляции иностранной валюты) и коэффициенты неоднородности для всех продуктов.

Известными считаются также прогнозы «текущих» (без учета инфляции) цен на продукты.

В этом случае по прогнозным индексам инфляции и коэффициентам неоднородности следует по формулам (9.7), (9.7a) определить индексы цен на каждый (k-й) продукт для всех шагов (m) и на основании этого рассчитать прогнозные цены (Ц(ck)_m) на все (k-e) продукты на начало каждого (m-го) шага, например, если известны базисные коэффициенты неоднородности, то:

для рублевых цен,

а для валютных цен

где:

Замечание. Прогноз цен на продукты можно производить как непосредственно, так и описанным выше способом, с помощью коэффициентов неоднородности. Второй путь часто предпочтительнее, так как он автоматически обеспечивает необходимое «слежение» прогнозируемых цен за индексом инфляции.

Пример 9.1. Рассмотрим следующие характеристики годовой инфляции, заданные по шагам расчета также годичной длины, — см. первые три строки табл. 9.1.

Таблица 9.1

| Номер строки | Показатели | Номер на шаг расчета (m) | ||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| 1 | Годовой темп рублевой инфляции (%) | 50 | 70 | 35 | 20 | 10 | 5 | 5 | 5 | 5 |

| 2 | Годовой темп | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 |

| 3 | Годовой темп роста валютного курса (%) | 50 | 35 | 20 | 15 | 6,8 | 1,94 | 1,94 | 1,94 | 1,94 |

| Индексы инфляции Для начальной точки, совпадающей с началом нулевого шага Цепные | ||||||||||

| 4 | рублевой инфляции | 1,5 | 1,7 | 1,35 | 1,2 | 1,1 | 1,05 | 1,05 | 1,05 | 1,05 |

| 5 | валютной инфляции | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 |

| 6 | валютного курса | 1,5 | 1,35 | 1,2 | 1,15 | 1,068 | 1,019 | 1,019 | 1,019 | 1,019 |

| 7 | внутренней инфляции инвалюты | 0,97 | 1,22 | 1,09 | 1,01 | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 |

| Базисные | ||||||||||

| 8 | рублевой инфляции | 1,5 | 2,55 | 3,44 | 4,13 | 4,54 | 4,77 | 5,01 | 5,26 | 5,52 |

| 9 | валютной инфляции | 1,03 | 1,06 | 1,09 | 1,13 | 1,16 | 1,19 | 1,23 | 1,27 | 1,30 |

| 10 | валютного курса | 1,5 | 2,03 | 2,43 | 2,79 | 2,98 | 3,04 | 3,10 | 3,16 | 3,22 |

| 11 | внутренней инфляции инвалюты | 0,97 | 1,19 | 1,30 | 1,31 | 1,31 | 1,31 | 1,31 | 1,31 | 1,31 |

| Для начальной точки, совпадающей с концом нулевого шага (моментом приведения) | ||||||||||

| 12 | Цепные | |||||||||

| 13 | рублевой инфляции | 1 | 1,7 | 1,35 | 1,2 | 1,1 | 1,05 | 1,05 | 1,05 | 1,05 |

| 14 | валютной инфляции | 1 | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 |

| 15 | валютного курса | 1 | 1,35 | 1,20 | 1,15 | 1,068 | 1,019 | 1,019 | 1,019 | 1,019 |

| 16 | внутренней инфляции инвалюты | 1 | 1,22 | 1,09 | 1,01 | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 |

| Базисные | ||||||||||

| 17 | рублевой инфляции | 1 | 1,70 | 2,30 | 2,75 | 3,03 | 3,18 | 3,34 | 3,51 | 3,68 |

| 18 | валютной инфляции | 1 | 1,03 | 1,06 | 1,09 | 1,13 | 1,16 | 1,19 | 1,23 | 1,27 |

| 19 | валютного курса | 1 | 1,35 | 1,62 | 1,86 | 1,99 | 2,0 | 2,07 | 2,11 | 2,15 |

| 20 | внутренней инфляции инвалюты | 1 | 1,22 | 1,34 | 1,34 | 1,35 | 1,35 | 1,35 | 1,35 | 1,35 |

Цепные индексы инфляции и валютного курса вычислены по формуле (9.5) с Дельта_m = 1, цепной индекс внутренней инфляции валюты — по формуле (9.2). В случае, когда за начальную точку принимается конец нулевого шага, цепные индексы инфляции на нулевом шаге по определению равны единице.

Из табл. 9.1 (стр. 7) видно, что на первом, втором и третьем шагах валютный курс растет медленнее, чем определяется инфляцией (сдерживание роста валютного курса иногда рассматривается как одно из средств ограничения инфляции), а дальше он становится «правильным».

9.3. Учет влияния инфляции. Дефлирование

9.3.1. Влияние инфляции на эффективность проекта в целом

Для того чтобы учесть влияние инфляции на показатели эффективности проекта «в целом», следует методами, описанными в предыдущих главах, с использованием вычисленных прогнозных цен построить рублевую и валютную составляющие денежных потоков в прогнозных ценах, после чего привести их к единому (итоговому) потоку, выраженному в прогнозных ценах (фи(c)(m)), используя прогнозный валютный курс.

Единый (итоговый) поток следует выражать в той валюте, в которой в соответствии с заданием на проектирование и требованиями инвестора необходимо оценить эффективность проекта. Как правило, в российских условиях такой валютой являются рубли. На основании полученного потока в прогнозных ценах строится денежный поток в дефлированных ценах по формуле

если единый поток (фи(c)(m)) выражен в рублях, и

если единый поток (фи(с)(m)) выражен в инвалюте.

Приведение к дефлированным ценам называется дефлированием.

Показатели эффективности проекта определяются по формулам гл. 2 настоящих Рекомендаций на основании денежного потока в дефлированных ценах.

Предупреждение. В ряде случаев (а именно: если прогнозный индекс внутренней инфляции иностранной валюты отличается от единицы хотя бы на одном шаге расчета) эффективность проекта, вычисленная в рублях, может не совпадать с его эффективностью, вычисленной в валюте.

Для получения более точных результатов как прогноз цен, так и дефлирование можно производить с использованием средних базисных индексов инфляции.

Пример 9.2. Вернемся к проекту, характеризующемуся денежными потоками, описанными в табл. 2.1, 4.1 и 5.1, и предположим, что все цены в этих таблицах являются рублевыми. Напомним, что эффективность этого проекта рассчитывалась при норме дисконта 10%.

Как и в примере 2.1, налоговые льготы отсутствуют. Примем, что инфляция соответствует данным табл. 9.1, а начальная точка — конец нулевого шага. Расчет сведем в табл. 9.2. Прогнозные цены в этой таблице определяются по формулам (9.8), дефлирование — по формулам (9.9).

Таблица 9.2

Денежные потоки (в условных единицах)

| Номер строки | Показатели | Номер шага расчета (m) | ||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| Операционная деятельность | ||||||||||

| 1 | Выручка без НДС | |||||||||

| 1а | в текущих ценах (табл. 5.1, стр 2) | 0 | 75,00 | 125,00 | 125,00 | 100,00 | 175,00 | 175,00 | 150,00 | 0 |

| 1б | Интегральные коэффициенты неоднородности | 0,83 | 0,85 | 1 | 1 | 1 | 1 | 1 | 1 | |

| 1в | в прогнозных ценах (стр.1а х стр. 1 х табл. 9.1, стр.17) | 0 | 105,83 | 243,84 | 344,25 | 302,94 | 556,65 | 584,48 | 526,04 | 0 |

| 2 | Производственные затраты без НДС | |||||||||

| 2a | в текущих ценах (таб. 5.1, стр 4) | 0 | -45,00 | -55,00 | -55,00 | -55,00 | -60,00 | -60,00 | -60,00 | 0 |

| 2б | Интегральные коэффициенты неоднородности | 0,83 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |

| 2в | в прогнозных ценах (стр.2a x стр.2б x табл. 9.1. стр.17) Расчетные величины | 0 | -63,50 | -126,23 | -151,47 | -166,62 | -190,85 | -200,39 | -210,41 | 0 |

| 3 | Балансовая стоимость основных производственных фондов | |||||||||

| 3а | в текущих ценах (табл 5.1, стр.9) | 0 | 100,00 | 170,00 | 170,00 | 170,00 | 230,00 | 230,00 | 230,00 | 0 |

| 3б | в прогнозных ценах | 0 | 170,00 | 390,15 | 468,18 | 515,00 | 731,60 | 768,18 | 806,59 | 0 |

| 4 | Амортизационные отчисления | |||||||||

| 4a | в текущих ценах (табл 5.1, стр.10) | 0 | 15,0 | 25,5 | 25,5 | 25,5 | 34,5 | 34,5 | 34,5 | 0 |

| 4б | в прогнозных ценах | 0 | 25,50 | 58,52 | 70,23 | 77,25 | 109,74 | 115,23 | 120,99 | 0 |

| 5 | Остаточная стоимость основных производственных фондов | |||||||||

| 5.1 | на начало года | |||||||||

| 5.1a | в текущих ценах (табл 5.1, стр.11) | 0 | 100,00 | 155,00 | 129,50 | 104,00 | 138,50 | 104,00 | 69,50 | 0 |

| 5.1б | в прогнозных ценах | 0 | 170,00 | 355,73 | 356,64 | 315,06 | 440,55 | 347,35 | 243,73 | 0 |

| 5.2 | на конец года | |||||||||

| 5.2a | в текущих ценах (табл. 5.1, стр.12) | 0 | 85,00 | 129,50 | 104,00 | 138,50 | 104,00 | 69,50 | 35,00 | 0 |

| 5.2б | в прогнозных ценах | 0 | 144,50 | 297,20 | 286,42 | 237,81 | 330,81 | 232,12 | 122,74 | 0 |

| 7 | Валовая прибыль (стр.1в стр.2в стр.4б) | 0 | 16,83 | 59,10 | 122,55 | 59,07 | 256,06 | 268,86 | 194,63 | 0 |

| 8 | Налоги | |||||||||

| 8.1 | на имущество | 0 | -3,15 | -6,53 | -6,43 | -5,53 | -7,71 | -5,79 | -3,66 | 0 |

| 8.2 | в дорожный фонд, на содержание жилищного фонда и объектов социально-культурной сферы | 0 | -4,23 | -9,75 | -13,77 | -12,12 | -22,27 | -23,38 | -21,04 | 0 |

| 9 10 | Налогооблагаемая прибыль (стр 7 стр 8.1 стр 8.2) Налог на прибыль (0,35 x стр.9) | 0 0 | 9,45 -3,31 | 42,81 -14,98 | 102,35 -35,82 | 41,43 -14,50 | 226,08 -79,13 | 239,69 -83,89 | 169,93 -59,47 | 0 0 |

| 11 | Чистая прибыль (стр.7 стр. 8.1 стр. 8.2 стр.10) | 0 | 6,14 | 27,83 | 66,53 | 26,93 | 146,95 | 155,80 | 110,45 | 0 |

| 12 | Сальдо потока от операционной деятельности Фи(о) (m) (стр.11 стр.4б) | 0 | 31,64 | 86,35 | 136,76 | 104,18 | 256,69 | 271,12 | 231,44 | 0 |

| Инвестиционная деятельность | 1 | |||||||||

| 15 | Сальдо Фи(и) (m) | |||||||||

| 15a | в текущих ценах (табл. 5.1, стр.22) | -100,00 | -70,00 | 0 | 0 | -60,00 | 0 | 0 | 0 | -80,00 |

| 15б | Интегральные коэффициенты неоднородности | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| 15в | в прогнозных ценах (стр. 15a x стр.15б x табл. 9.1, стр.17) | -100,00 | -119,00 | 0 | 0 | -181,76 | 0 | 0 | 0 | -294,58 |

| 16 | Сальдо суммарного потока Фи(m) = Фи(и) (m) Фи(о) (m) | -100,00 | -87,36 | 86,35 | 136,76 | -77,59 | 256,69 | 271,02 | 231,44 | -294,58 |

| 17 | Дефлированное сальдо (стр.16 / (табл. 9.1, стр.17) | -100 | -51,39 | 37,63 | 49,66 | -25,61 | 80,70 | 81,15 | 66,00 | -80,00 |

| 18 | Дисконтированное дефлированное сальдо | -100 | -46,71 | 31,10 | 37,31 | -17,49 | 50,11 | 45,81 | 33,87 | -37,32 |

| 19 | ЧДД | -3,34 | ||||||||

| 20 | ВНД | 9,31% | ||||||||

Балансовая и остаточная стоимость основных производственных фондов, и их амортизация (все в прогнозных ценах) определяются так:

— балансовая стоимость основных производственных фондов на шаге m:

где

где

— амортизация на шаге m:

где

R — норма амортизации;

— остаточная стоимость в начале шага m:

— остаточная стоимость в конце шага m:

(подробнее см. Приложение 1).

В формулах принимается, что

Из табл. 9.2 вытекает, что при принятых условиях (в том числе коэффициентах неоднородности) рассматриваемый проект неэффективен.

Эффективность того же проекта в иностранной валюте оказывается иной. Для ее оценки следует перевести в валюту сальдо суммарного потока, разделив его на прогнозный валютный курс, и продефлировать полученный результат по формуле (9.9a). Начальный валютный курс (в конце нулевого шага) принимается равным 20 руб./долл. Расчет приведен в табл. 9.3.

Таблица 9.3

Показатели эффективности в валюте

| Номер строки | Показатель | Номер шагов расчета (m) | ||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| 1 | Валютный курс (20 x (Табл. 9.1, стр. 19)) | 20,00 | 27,00 | 32,40 | 37,26 | 39,79 | 40,56 | 41,35 | 42,16 | 42,97 |

| 2 | Сальдо суммарного потока в валюте ((табл. 9.2, стр. 16) / стр.1) | -5,00 | -3,24 | 2,67 | 3,67 | -1,95 | 6,33 | 6,55 | 5,49 | -6,85 |

| 3 | Дефлированное сальдо (Стр.2 / Табл. 9.1, стр.18) | -5,00 | -3,14 | 2,51 | 3,36 | -1,73 | 5,46 | 5,49 | 4,46 | -5,41 |

| 4 | Дисконтированное дефлированное сальдо | -5,00 | -2,86 | 2,08 | 2,52 | -1,1 | 3,39 | 3,10 | 2,29 | -2,52 |

| 5 | ЧДД | 1,81 . | ||||||||

| 6 | ВНД | 16,57% | ||||||||

В рассмотренном примере эффективность проекта, определенная в инвалюте, оказалась выше, чем его эффективность, определенная в рублях. Это произошло потому, что рост валютного курса в примере отстает от «правильного» (цепной индекс внутренней инфляции иностранной валюты превышает единицу на первом, втором и третьем шагах — см. табл. 9.1 стр. 16).

Если бы рост валютного курса опережал «правильный», эффективность проекта в валюте оказалась бы ниже, чем его эффективность в рублях. Таким образом, выбор валюты влияет на результаты оценки эффективности. Для того, чтобы эти результаты правильно отражали реальную ситуацию, денежные потоки должны изображаться в той валюте, в которой они реализуются при практическом осуществлении проекта.

9.3.2. Учет влияния инфляции на реализуемость проекта и эффективность собственного капитала

Для проверки условий финансовой реализуемости проекта и определения потребности в финансировании должны использоваться в прогнозные цены. При этом рекомендуется корректировать процентную ставку по кредитам по формуле И.Фишера (см. Приложение 1).

Предупреждение. Следует иметь в виду, что корректировка процентных ставок по формуле И. Фишера не отменяет необходимости использования прогнозных цен при оценке финансовой реализуемости проекта, так как инфляция приводит к изменению потребности в заемном финансировании, что не может быть учтено при расчете в текущих ценах.

Денежный поток для собственного капитала дефлируется по формулам (9.9), (9.9a), и на основании дефлированного потока рассчитываются показатели эффективности по методике, изложенной в гл. 6.

Замечание. Оценка финансовой реализуемости проекта при прочих равных условиях зависит от того, в какой валюте отображаются денежные потоки. В частности, в ряде случаев для реализуемости проекта и эффективности участия в проекте собственного капитала валютный кредит оказывается неравноценен рублевому даже при одинаковых значениях реальных процентных ставок (см. разд. П1.

9.4. Виды влияния инфляции. Рекомендации по прогнозу инфляции

Для практического расчета полезно следующим образом классифицировать виды влияния инфляции:

— влияние на ценовые показатели;

— влияние на потребность в финансировании;

— влияние на потребность в оборотном капитале.

Первый вид влияния инфляции практически зависит не от ее величины, а только от значений коэффициентов неоднородности и от внутренней инфляции иностранной валюты.

Второй вид влияния зависит от неравномерности инфляции (ее изменения во времени);

Наименее выгодной для проекта является ситуация, при которой в начале проекта существует высокая инфляция (и следовательно, заемный капитал берется под высокий кредитный процент), а затем она падает.

Для избежания неоправданно высоких процентных выплат можно рекомендовать при заключении кредитных соглашений предусматривать пересмотр процентной ставки в зависимости от инфляции. Одной из возможностей такого рода является фиксация в кредитном соглашении не номинальной, а реальной процентной ставки (см. Приложение 1), с тем чтобы при начислении и выплате процентов увеличивать ее (по формуле Фишера) в соответствии с инфляцией, фактически имевшей место за это время.

Третий вид влияния инфляции зависит как от ее неоднородности, так и от уровня. По отношению к этому виду влияния все проекты делятся на две категории (в основном в зависимости от соотношения дебиторской и кредиторской задолженностей). Эффективность проектов первой категории с ростом инфляции падает, а второй — растет.

В связи с изложенным можно рекомендовать следующий порядок прогноза инфляции.

— установить, к какой категории, первой или второй, относится проект;

если приняты меры для уменьшения влияния инфляции на потребность в финансировании, то для проектов второй категории следует использовать минимально возможный уровень инфляции (например, производить расчет в текущих ценах). Для проектов первой категории из всех обоснованных прогнозов инфляции следует выбирать максимальный;

если такие меры не приняты, то наряду с описанными предельными прогнозами инфляции необходимо рассмотреть сценарии, связанные с наиболее быстрым (из реально прогнозируемых) снижением инфляции от принятой максимальной до принятой минимальной величины;

— оценить нижний предел возможных изменений одной из характеристик изменения валютного курса (например, цепных индексов внутренней инфляции иностранной валюты), в том числе из соображений соотношения долларовых цен на продукцию: по проекту и существующих (внутри страны и за рубежом).

Помимо этого, финансовая реализуемость и эффективность проекта должна проверяться при различных уровнях инфляции в рамках оценки чувствительности проекта к изменению внешних условий (см. разд. 10)

При прогнозе инфляции следует учитывать официальные сведения, а также экспертные и прочие оценки, учитывающие дефлятор ВНП, и/или индексы цен по достаточно большой «корзине» постоянного состава.

Лабораторная работа 3 скорость оборота инвестиций — мегаобучалка

Цель работы: Освоить навыки работы с функциями ВНДОХ и ЧИСТВНДОХ.

Порядок работы:

1. Запустите программу MS Excel 2022.

2. В открывшемся окне нажмите кнопку Новая книга для создания новой рабочей области. Щелкните по кнопке Создать.

3. В поле Имя файла (файл сохранить как) задайте имя вашей рабочей книги lab3_FIO (где FIO — ваши инициалы) и выберите диск D/папка студент/папка FIO и номер группы (созданная на первом занятии).

4. При этом откроется окно вашей рабочей книги.

EXCEL содержит функции, позволяющие рассчитать:

1) внутреннюю скорость оборота для ряда последовательных периодических поступлений и выплат переменной величины (функция ВНДОХ );

2) внутреннюю скорость оборота для ряда нерегулярных поступлений и выплат переменной величины ( функция ВНДОХ );

3) внутреннюю скорость оборота для ряда периодических поступлений и выплат переменной величины с учетом дохода от реинвестирования.

Функции ВНДОХ и ЧИСТВНДОХ вычисляют норму дисконтирования, при которой чистая текущая стоимость равна 0. Если известна рыночная норма дохода, то полученное значение можно использовать в качестве оценки целесообразности принятия того или иного проекта вложения средств.

Проект отвергается, если ожидаемые доходы от проекта недостаточны для покрытия всех финансовых платежей. Если инвестор за счет доходов от проекта сможет не только выполнить все финансовые обязательства, но и получить дополнительную прибыль, такой проект экономически целесообразен, и его следует принять.

Функция ВНДОХ

Функция имеет синтаксис ВНДОХ (значения; предположение).

В большинстве случаев нет необходимости задавать аргумент предположение для вычислений с помощью функции ВНДОХ. По умолчанию данный аргумент равен 0,1 (10%). Если ВНДОХ выдает значение ошибки #ЧИСЛО! или если результат далек от ожидаемого, можно попытаться выполнить вычисления еще раз с другим значением аргумента предположение.

Пример 16.

Затраты по проекту составят 500 млн. руб. Ожидаемые доходы составят 50 млн. руб., 300 млн. руб., 200 млн. руб. в течение последующих 4 лет. Оценить экономическую целесообразность проекта по скорости оборота инвестиции, если рыночная норма дохода 12%.

Алгоритм решения.

В вашей рабочей книге lab3_FIO, откройте Лист 1.Пусть ячейкиА1: А5 содержат значения -500, 50, 100, 300, 200. Внутренняя скорость оборота инвестиции составитВНДОХ(А1:А5) = 9,25%.

Это меньше, чем рыночная норма, поэтому проект должен быть отвергнут.

Пример 16.

Ожидаются, что доходы по проекту в течение 4-х лет составят: 50 000 тыс. руб., 100 000 тыс.руб., 300 000 тыс. руб., 200 000 тыс. руб. Определить, каким должны быть первоначальные затраты, чтобы обеспечить скорость оборота 10%

Алгоритм решения.

В вашей рабочей книге lab3_FIO, откройте Лист 2.Здесь необходимо использовать аппарат подбора параметра, вызываемой командой меню СЕРВИС-Подбор параметра.

Пусть ячейки А2:А5 содержат эначения 50 000, 100 000, 300 000, 200 000. В ячейку А1 поместить предполагаемое значение затрат -300 000. В ячейку В1 ввести функцию ВНДОХ(А1:А5). Установив курсор в ячейку В1, выбрать в меню команду Сервис-Подбор параметра и заполнить появившееся диалоговое окно следующим образом:

Установить в ячейке: $B$1

Значение:10%

Изменяя значение ячейки: $A$1.

В ячейке А1 будет получено значение затрат по проекту: -489 339.

Задания для самостоятельного выполнения.

Задание 3

3.1Определить внутреннюю скорость оборота инвестиции, если затраты по проекту составили 200 млн. руб., а ожидаемые доходы в последующие 5 лет составят соответственно: 40, 60, 80, 90, 100 млн. руб. Оценить экономическую эффективность проекта, если рыночная норма дохода составляет 10%.

Ответ: 21% > 10%, поэтому проект экономически целесообразен.

3.2 Какими должны быть первоначальные затраты по проекту , чтобы обеспечить следующие доходы: 2, 5, 6, 8, 10 млн. руб. при норме дохода по проекту 9%. Использовать аппарат Подбор параметра.

Ответ: 22,82 руб.

Порядок выполнения заданий:

1. Каждое задание делается в одной рабочей книге на новом рабочем листе.

2. Варинаты заданий задает преподаватель.

3. Сравните правильность выполнения заданий, с ответами приведенные в самих за-даниях.

4. .Отчеты предоставляются в электронном виде (электронная тетрадь), в формате .xlsx

Контрольные вопросы

1. Что такое рыночная стоимость?

2. Что такой функция ВНДОХ?

3. Что такой функция ЧИСТВНДОХ?

Лабораторная работа 4 Функции для расчета амортизации

Цель работы: Освоить навыки работы с функциями для расчет амортизации.

Порядок работы:

1. Запустите программу MS Excel 2022.

2. В открывшемся окне нажмите кнопку Новая книга для создания новой рабочей области. Щелкните по кнопке Создать.

3. В поле Имя файла (файл сохранить как) задайте имя вашей рабочей книги lab4_FIO (где FIO — ваши инициалы) и выберите диск D/папка студент/папка FIO и номер группы (созданная на первом занятии).

4. При этом откроется окно вашей рабочей книги.

В EXCEL имеется группа функций для определения амортизации имущества различными способами:1)линейным способом, 2)способом уменьшаемого остатка,3) способом списания стоимости по сумме чисел лет срока полезного использования, 4) способом списания стоимости пропорционально объему продукции.

Пример 17.

Определить величину ежегодной амортизации оборудования начальной стоимостью 8 000 тыс. руб., если срок эксплуатации имущества 10 лет, а остаточная стоимость 500 тыс. руб.

Алгоритм решения.

В вашей рабочей книге lab4_FIO, откройте Лист 1.

Функция АПЛ

Возвращает величину амортизации актива за один период, рассчитанную линейным методом. Величина амортизационных отчислений для каждого периода одинакова, а совокупная величина отчислений к концу последнего периода равна стоимости имущества.

Таблица 1

Аргументы функций EXCEL для расчета амортизации

| Аргумент | Значение аргумента |

| время эксплуатации | Обязательный. Число периодов амортизации актива (часто называется сроком полезного использования актива). |

| Коэффициент | Коэффициент ускоренной амортизации, по умолчанию равен 2 |

| Месяц | Число месяцев в первом году эксплуатации имущества, по умолчанию равен 12 |

| Остаточная стоимость | обязательный аргумент. Стоимость в конце периода амортизации (иногда называемая остаточной стоимостью имущества). |

| Ост_стоимость | |

| ликвидная _стоимость | |

| Период | Период, для которого требуется вычислить амортизацию |

| Стоимость | Первоначальная стоимость имущества |

Функция имеет синтаксис

§

5.1.В табл. 5.1 приведены сведения о сбыте мороженого при разных температурах наружного воздуха. Построить на базе этих данных диаграммы типа Точечная и График. Отформатировать диаграммы. Проанализировать различия в расположении точек и использовании аргументов в этих диаграммах. Построить тренд и сделать прогноз сбыта при температурах –20 и 30 оС.

Таблица 5.1

| t, оС | –3 | –17 | –6 | –3 | –17 | |||||||

| Сбыт, кг |

5.2. В табл. 5.2 представлены сведения о сбыте товара фирмы в течение нескольких недель. Изобразите эти данные на диаграмме, подберите тренд и сделайте по нему прогноз сбыта на две следующие недели.

Таблица 5.2

| Неделя | ||||||||||||

| Продано товара, шт. | ? | ? |

5.3. Введите и отформатируйте ведомость оплаты счетов за IV квартал (табл. 5.3). Графу «Долг» и строку «Общий итог» заполните с помощью формул.

Таблица 5.3

| Фирма | Сумма в счете | Сумма оплаты | Долг |

| «Василек» | $600 | $550 | $50 |

| «Гвоздика» | $400 | $300 | $100 |

| «Ландыш» | $900 | $900 | $0 |

| «Ромашка» | $800 | $800 | $0 |

| Общий итог | $2 700 | $2 550 | $150 |

Постройте и отформатируйте гистограмму, на которой сравниваются все три показателя для разных фирм (по горизонтальной оси откладываются названия фирм, ряды данных – показатели, названия которых указаны в заголовках граф). Сделайте копию этой диаграммы. В копии измените восприятие исходных данных: по горизонтальной оси должны откладываться названия показателей, а ряды данных – это сведения об отдельных фирмах. Сравните информативность и наглядность полученных диаграмм. Сделайте вывод, какая раскладка исходных данных более удачна для иллюстрации табл. 5.3.

5.4. Изобразите на круговых диаграммах показатели Сумма в счете и Сумма оплаты из табл. 5.3. Отформатируйте эти диаграммы разными способами и сравните разные варианты подписей около секторов.

5.5. Изобразите на гистограммах с накоплением данные о сумме счетов за I квартал (табл. 5.4). В первом варианте ряды данных относятся к разным месяцам, во втором – к фирмам. Представьте эти диаграммы в абсолютном и процентном масштабе.

Таблица 5.4

| Фирма | Месяц | Итого | ||

| январь | февраль | март | ||

| «Василек» | $200 | $300 | $100 | $600 |

| «Ландыш» | $500 | $400 | $200 | $1 100 |

| «Ромашка» | $300 | $600 | $400 | $1 300 |

| Итого: | $1 000 | $1 300 | $700 |

5.6. Составьте таблицу значений функций x(t) = sin(kt)cos(t) и

y(t) = sin(kt)sin(t) в соответствии с рис. 33.

| A | B | C | D | E | F | |

| Параметр функций | Расчет шага по аргументу | |||||

| K = | tнач | tкон | число шагов | шаг | ||

| –3,14 | 3,14 | |||||

| t | x(t) | y(t) | ||||

Рис. 33. Значения функций

Формулу для расчета длины шага составьте самостоятельно. Постройте две точечные диаграммы по полученной таблице. В первой диаграмме изобразите функции x(t) и y(t) (по горизонтальной оси значения t, по вертикальной – два ряда данных: x(t) и y(t)). Во второй – изобразите неявную зависимость y(x) (по горизонтальной оси значения х, по вертикальной – значения y). Посмотрите, как меняется вид диаграмм при изменении значения параметра k (k = 1, 2, 3, …).

5.7. В табл. 5.5 представлена ежедневная выручка пяти филиалов магазина в течение недели. Оформите эти данные в виде таблицы Excel. Введите формулы для итоговой выручки. Для чисел используйте денежный формат. Дни недели вводите протяжкой. Изобразите эти данные в виде двух гистограмм с накоплением. На первой в качестве рядов данных рассматривайте выручку того или иного филиала по дням недели (по горизонтальной оси откладываются дни недели). На второй – выручку всех филиалов в определенный день недели (по горизонтальной оси – номера филиалов).

Таблица 5.5

| День недели | Филиал | Всего за день | ||||

| № 1 | № 2 | № 3 | № 4 | № 5 | ||

| Понедельник | 30 250 | 25 940 | 35 970 | 19 430 | 15 760 | |

| Вторник | 28 400 | 25 820 | 35 590 | 17 830 | 18 590 | |

| Среда | 35 240 | 24 760 | 36 120 | 15 120 | 23 790 | |

| Четверг | 32 680 | 26 550 | 34 540 | 19 560 | 22 320 | |

| Пятница | 34 630 | 27 230 | 33 170 | 20 890 | 20 210 | |

| Суббота | 26 570 | 26 120 | 32 850 | 22 360 | 17 530 | |

| Воскресенье | 24 780 | 25 310 | 30 390 | 23 150 | 16 910 | |

| Всего | ||||||

| Общая выручка за неделю: |

5.8. В табл. 5.6 представлены данные о численности населения в некоторой стране за ряд лет. Представьте эти данные на диаграмме, подберите тренд и сделайте прогноз численности населения на следующие 5 лет.

Таблица 5.6

| Год | Население, тыс. чел. | Год | Население, тыс. чел. | Год | Население, тыс. чел. | Год | Население, тыс. чел. |

5.9. В табл. 5.7 представлена ведомость, которая заполняется по мере поступления заказов от покупателей на определенный товар. В нее также внесены графы, обобщающие характеристики покупок. Оформите эту ведомость в виде таблицы Excel, рассчитанной на 20–40 покупателей, придумайте и введите объемы заказов в графу 2. Введите в отдельную ячейку цену на товар и заполните формулами графы 3–7. Графы 6 и 7 проиллюстрируйте диаграммами.

Таблица 5.7

| № п/п | Заказано покупателем | Стоимость покупки | Итого за день | В среднем на покупку | |||

| Куплено | Выручка | Куплено | Выручка | ||||

| … | … | … | … | … | … | … | |

Подсказка

· Графа 3. Составьте формулу самостоятельно.

· Графа 4. В первой строке «Итого за день куплено» совпадает с заказом первого покупателя. В остальных – к итогу по предыдущим строкам добавляется объем заказа очередного покупателя.

· Графа 5 – аналогично графе 4.

· Графа 6 – «Итого за день куплено» / «№ п/п».

· Графа 7 – аналогично графе 6.

Пояснение к задачам 5.10–5.16

В этих задачах константы, необходимые для выделения нужных данных, удобно предварительно ввести или рассчитать в отдельных ячейках и затем использовать их для сравнения в команде Формат ® Условное форматирование…

5.10. Составьте ведомость, в которой отражены оценки 10 студентов по разным дисциплинам (4–6 дисциплин), средний балл по каждой из них, средний балл каждого студента. С помощью условного форматирования выделите в ведомости двойки и пропуски экзаменов. Постройте в цветном и черно-белом варианте гистограммы, представляющие средние баллы по разным дисциплинам (по оси Х – дисциплина, по оси Y – средний балл по ней).

5.11. Составьте ведомость, отражающую цену, объем продаж и выручку по ряду продуктов. Выделите продукты, дающие максимальную выручку, максимальный объем продаж. Представьте объем продаж и выручку в виде круговых диаграмм.

5.12. Составьте ведомость, в которой учтено время ежедневного простоя оборудования из-за нехватки сырья в течение месяца (дни месяца вводите протяжкой). Отметьте в ней дни, когда простои превысили 80 мин. Изобразите эти данные точечной диаграммой, подберите функцию тренда, сделайте прогноз на следующие 7 дней.

5.13. Составьте таблицу, в которой приведены сведения о среднем количестве покупателей в магазине в разное время дня (9:00 – 9:30; 9:30 – 10:00 и т. д.). Найдите среднее количество посетителей за день. Отметьте в таблице с помощью условного форматирования время, когда количество посетителей превышает норму обслуживания одним кассиром. Представьте эти данные в виде диаграммы типа График.

5.14. Предприятие реализует свой товар в нескольких районах области. Представьте данные об объемах и выручке по районам в виде ведомости (в разных районах цены могут быть разными). Найдите общий объем реализации. Отметьте районы, в которых реализация превысила накладные расходы. Сравните результаты реализации на круговой диаграмме.

5.15. Имеются данные об объеме затрат каждого кандидата на рекламную кампанию и его рейтинге. Представьте их в виде таблицы. Выделите в таблице кандидатов, затраты которых на рекламную кампанию больше нормы. Подсчитайте общую сумму затрат всех кандидатов на рекламу. Проиллюстрируйте эти данные пузырьковой диаграммой.

5.16.Предприятие проводит рекламные мероприятия. Отразите сведения о сбыте товаров в каждый день рекламной кампании в виде таблицы и ломаной линии. Отметьте день с максимальным сбытом. Определите общий объем сбыта за время кампании. Подберите на графике функцию тренда.

5.17. Постройте таблицу и диаграмму функции  при значениях a = 0,2; b = 0,3. Аргументы х перебирайте в диапазоне от 1 до 2 с шагом 0,1.

при значениях a = 0,2; b = 0,3. Аргументы х перебирайте в диапазоне от 1 до 2 с шагом 0,1.

5.18. Постройте таблицу и график функции  . Аргументы х перебирайте в диапазоне от 0 до 2 с шагом 0,2.

. Аргументы х перебирайте в диапазоне от 0 до 2 с шагом 0,2.  вычисляется либо как

вычисляется либо как  , либо как функция КОРЕНЬ(х).

, либо как функция КОРЕНЬ(х).

5.19. Создайте и отформатируйте таблицу предложенного ряда функций (табл. 5.8) для аргументов х, меняющихся от 0 до 6 с шагом 0,3. Постройте диаграмму, на которой будут представлены все функции из таблицы и их сумма.

Таблица 5.8

| x | sin(x) | sin(x) 0,5 | sin(2x 1) | cos(4x) | Сумма функций |

| 0,3 | |||||

| … | |||||

| Среднее значение |

5.20. Создайте и отформатируйте таблицу предложенного ряда функций (табл. 5.9) для аргументов х, меняющихся от 0,5 до 5 с шагом 0,25. Постройте диаграмму, на которой будут представлены все функции из таблицы и их сумма.

Таблица 5.9

| x | ln(x) | 5lg(x) | 0,25x2 | Сумма функций | |

| 0,5 | |||||

| 0,75 | |||||

| … | |||||

| Среднее значение |

5.21.В табл. 5.10 представлены значения температуры в июле.

Таблица 5.10

| Время дня | Число месяца | ||||||

| 10:00 | 19,00 | 18,72 | 18,73 | 18,97 | 19,37 | 19,37 | 19,31 |

| 11:00 | 20,00 | 19,86 | 19,71 | 19,34 | 19,16 | 18,92 | 18,99 |

| 12:00 | 22,00 | 21,55 | 21,12 | 20,67 | 20,37 | 20,75 | 21,02 |

| 13:00 | 23,00 | 23,22 | 23,06 | 23,48 | 23,12 | 22,85 | 23,31 |

| 14:00 | 25,00 | 25,47 | 25,09 | 24,91 | 24,78 | 25,09 | 25,02 |

| 15:00 | 27,00 | 27,40 | 27,89 | 27,62 | 27,84 | 27,42 | 27,61 |

| 16:00 | 25,00 | 25,11 | 25,41 | 25,25 | 25,46 | 25,12 | 24,97 |

| 17:00 | 24,00 | 23,63 | 23,56 | 23,33 | 23,68 | 23,43 | 23,76 |

Сделайте в табл. 5.11 статистическую обработку этих данных. Необходимые функции находятся в Мастере функций в категории Статистические. Постройте две диаграммы: на одной – реальные значения температур для каждого времени дня, указанного в таблице (8 рядов данных), на другой – усредненные по времени характеристики.

Таблица 5.11

| Показатель | Число месяца | ||||||

| Средняя температура | |||||||

| Стандартное отклонение | |||||||

| Средняя температура минус стандартное отклонение | |||||||

| Средняя температура плюс стандартное отклонение |

Порядок выполнения заданий:

1. Каждое задание делается в одной рабочей книге на новом рабочем листе.

2. Варинаты заданий задает преподаватель.

3. Сравните правильность выполнения заданий, с ответами приведенные в самих за-даниях.

4. .Отчеты предоставляются в электронном виде (электронная тетрадь), в формате .xlsx

Контрольные вопросы

1. Дайте определения понятия «прогноз».

2. В чем состоит сущность прогнозирования?

3. Покажите роль прогнозирования в функционировании предприятия или организации при принятии управленческих решений.

4. Что может выступать в качестве объектов прогнозирования?

5. Укажите основные отличия и сходства прогноза и гипотезы; прогноза и плана. Как изменяется уровень определенности информации в зависимости от вида предсказания?

6. Определите признаки классификации прогнозов.

7. Опишите суть поискового и нормативного способов прогнозирования.

8. Назовите и дайте краткую характеристику основных подходов к прогнозированию.

9.Перечислите и укажите существенные особенности основных функций и принципов прогнозирования.

10.Выделите основные этапы процедуры прогнозирования.

11.Приведите основные типы прогнозов социально-экономических процессов.

12.Что такое метод прогнозировании?

13.Назовите характерные черты, присущие методам прогнозирования.

14.Какие бывают методы прогнозирования и в чем их отличия?

15.Каков общий алгоритм построения прогнозов?

16.Какие средства для построения математических моделей и прогнозирования состояния моделируемого объекта содержит Excel?

17.Что такое уравнение регрессии?

18.Какие виды регрессии различают? Приведите примеры.

19.Что показывает коэффициент детерминации?

20.В чем заключается задача построения регрессионной зависимости?

21.Какие графически средства Excel применяются для получения прогнозов?

22.Изложите процедуру построения линии тренда.

23.Можно ли, используя графические средства построения прогнозов, определить числовые величины прогнозных значений?

24.Какая статистическая функция применяется для нахождения коэффициентов линейной однофакторной регрессии?

25.С помощью какой функции можно найти прогнозные значения, если функция прогнозирования экспоненциально зависит от нескольких факторов?

26.Что такое доверительные интервалы? Изложите алгоритм построения доверительных интервалов.

27.Какие статистические функции используются для вычисления доверительных интервалов?

28.Существуют ли в Excel встроенные функции для выделения сезонной составляющей?

§

Цель работы: Освоить навыки работы со статистическими функциями Excel.

Порядок работы:

1. Запустите программу MS Excel 2022.

2. В открывшемся окне нажмите кнопку Новая книга для создания новой рабочей области. Щелкните по кнопке Создать.

3. В поле Имя файла (файл сохранить как) задайте имя вашей рабочей книги lab6_FIO (где FIO — ваши инициалы) и выберите диск D/папка студент/папка FIO и номер группы (созданная на первом занятии).

4. При этом откроется окно вашей рабочей книги.

Анализ финансово-экономических ситуаций сопровождается выполнением большого объёма разнообразных вычислений: модального значения и медианы, средних величин, дисперсии, ранга и персентили, квартили, квантили и др. Кроме того, в ходе анализа выполняются различные виды оценок, группировок, сравнений и сортировок эмпирических данных; нахождение минимального, максимального, среднего значения и ряд других операций. Корректное применение этих методов позволяет выявить функциональные закономерности в различных массовых социальных процессах, строить математические модели и др.

Табличные процессоры позволяют осуществить всё это многообразие видов аналитической работы с помощью встроенных функций (категория Статистические рис.34) и надстройки «Пакет анализа».

Рис.34. Мастер функций, категория Статистические

Применение статистических функций облегчает пользователю статистический анализ данных. Для того чтобы иметь возможность использовать все статистические функции, следует загрузить надстройку «Пакет анализа».

Ниже приведено описание некоторых наиболее распространенных статистических функций (по алфавиту), применяемых при анализе финансовых и экономических данных.

| Название | Описание |

| БИНОМ.ОБР | Возвращает наименьшее значение, для которого интегральное биномиальное распределение меньше или равно заданному. |

| БИНОМ.РАСП | Возвращает отдельное значение биномиального распределения. |

| ДИСП.В | Оценивает дисперсию по выборке. |

| ДИСП.Г | Вычисляет дисперсию для генеральной совокупности. |

| ДИСПА | Оценивает дисперсию по выборке, включая числа, текст и логические значения. |

| ДИСПРА | Вычисляет дисперсию для генеральной совокупности, включая числа, текст и логические значения. |

| КВАРТИЛЬ.ВКЛ | Возвращает квартиль множества данных. |

| КВАРТИЛЬ.ИСКЛ | Возвращает квартиль набора данных на основе значений процентиля от 0 до 1, исключая эти числа. |

| МАКС | Возвращает наибольшее значение в списке аргументов. |

| МЕДИАНА | Возвращает медиану заданных чисел. |

| МИН | Возвращает наименьшее значение в списке аргументов. |

| МОДА.НСК | Возвращает вертикальный массив из наиболее часто |

| встречающихся (повторяющихся) значений в массиве или диапазоне данных. | |

| МОДА.ОДН | Возвращает значение моды множества данных. |

| НОРМ.ОБР | Возвращает обратное нормальное распределение. |

| НОРМ.РАСП | Возвращает нормальную функцию распределения. |

| ПЕРЕСТ | Возвращает количество перестановок для заданного числа объектов. |

| ПРОЦЕНТИЛЬ.ВКЛ | Возвращает k-ую персентиль для значений диапазона. |

| ПРОЦЕНТРАНГ.ВКЛ | Возвращает процентную норму значения в множестве данных. |

| РАНГ.РВ | Возвращает ранг числа в списке чисел. |

| СРЗНАЧ | Возвращает среднее арифметическое аргументов. |

| СТАНДОТКЛОН.В | Оценивает стандартное отклонение по выборке. |

| СТАНДОТКЛОН.Г | Вычисляет стандартное отклонение по генеральной совокупности. |

| СЧЁТ | Подсчитывает количество чисел в списке аргументов. |

| СЧЁТЕСЛИ, | Подсчитывает количество ячеек в диапазоне, удовлетворяющих заданному условию. |

| СЧЁТЕСЛИМН | Подсчитывает количество ячеек внутри диапазона, удовлетворяющих нескольким условиям. |

| СЧИТАТЬПУСТОТЫ | Подсчитывает количество пустых ячеек в диапазоне |

| ТЕНДЕНЦИЯ | Возвращает значения в соответствии с линейным трендом. |

| ЧАСТОТА | Возвращает распределение частот в виде вертикального массива. |

Разберем несколько примеров, в которых применяются приведенные функции.

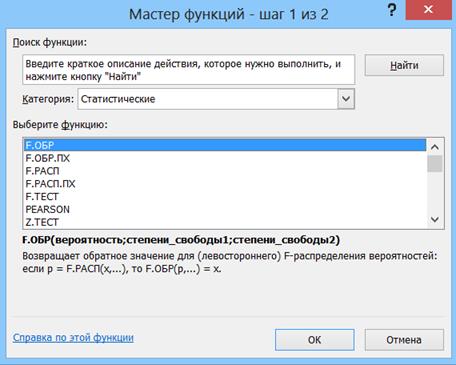

Пример 19.В супермаркете есть три точки для размещения товаров. На каждой точке размещаются товары одного вида. Сколько способов существует для размещения товаров пяти видов?

Алгоритм решения.

В вашей рабочей книге lab6_FIO, откройте Лист 1.

Размещениями называются конечные упорядоченные множества из элементов данного множества. Для вычисления числа размещений в библиотеке функций табличного процессора есть специальная функция ПЕРЕСТ (число; число_выбранных), относящаяся к категории статистических функций (Рис. 35). Аргумент «число» в данной задаче представляет «Количество видов товаров», аргумент «число выбранных» – «Количество точек для размещения товаров».

Рис. 35. Функция ПЕРЕСТ

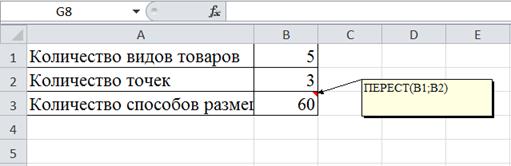

Пример 20.Дан набор случайных значений дискретной случайной величины 10, 14, 5, 6, 18, 6, 13. Требуется вычислить математическое ожидание, дисперсию, стандартное отклонение, медиану, моду, верхнюю квартиль и квантиль со значением 0,1.

Алгоритм решения.

В вашей рабочей книге lab6_FIO, откройте Лист 2.

Речь идет о выборочной совокупности, т.е. случайно выбранной из генеральной совокупности некоторой ее части. Исходя из этого, будем применять функции, относящиеся именно к выборочной совокупности (рис.36).

Математическое ожидание –среднее значение, одна из важнейших характеристик распределения вероятностей случайной величины. Определяется по функции СРЗНАЧ(число1; число2 …).

Дисперсия(от лат. dispersio – рассеяние), в математической статистике и теории вероятностей, наиболее употребительная мера рассеивания, т. е. отклонения от среднего. Для выборочной совокупности дисперсия определяется по функции ДИСП.В(число1; число2 …).

Стандартное отклонение –понятие теории вероятностей и математической статистики. Мера разброса случайной величины вокруг ее среднего значения. Для выборочной совокупности стандартное отклонение определяется по функции СТАНОТКЛОН.В(число1; число2 …).

Медиана– это серединное значение признака X. Медиана разбивает выборку на две равные части. Половина значений переменной лежит ниже медианы, половина –выше. Медиана дает общее представление о том, где сосредоточены значения переменной, иными словами, где находится ее центр. Медиана определяется по функции МЕДИАНА(число1; число2 …).

Мода– представляет собой максимально часто встречающееся значение переменной. Определяется по функции МОДА.ОДН(число1; число2 …). Если набор данных не содержит повторяющихся точек данных, функция МОДА.ОДН возвращает значение ошибки #Н/Д.

Квартили– представляют собой значения, которые делят две половины выборки (разбитые медианой) еще раз пополам (от слова кварта – четверть).

Различают верхнюю квартиль, которая больше медианы и делит пополам верхнюю часть выборки (значения переменной больше медианы), и нижнюю квартиль, которая меньше медианы и делит пополам нижнюю часть выборки.

Нижнюю квартиль часто обозначают символом 25%, это означает, что 25% значений переменной меньше, чем нижняя квартиль.

Верхнюю квартиль часто обозначают символом 75%, это означает, что 75% значений переменной меньше, чем верхняя квартиль.

Таким образом, три точки – нижняя квартиль, медиана и верхняя квартиль – делят выборку на 4 равные части.

Квартиль определяется по функции КВАРТИЛЬ.ВКЛ(массив; часть). Аргумент часть может принимать только пять следующих значений: 0 – наименьшая величина, 1 – величина 25-го персентиля, 2 – медиана (величина 50 персентиля), 3 – величина 75-го персентиля, 4 – наибольшая величина.

Персентиль(перцентиль, процентиль) – это сотая доля объема измеренной совокупности, выраженная в процентах, которой соответствует определенное значение признака.

Вместо функции КВАРТИЛЬ.ВКЛ (массив; часть) для получения наименьшего и наибольшего значений можно использовать функцию МИН(число1; число2 …) и МАКС(число1; число2 …) соответственно, а для получения медианы – функцию МЕДИАНА(число1; число2 …). Эти функции вычисляются быстрее, чем функция КВАРТИЛЬ.ВКЛ (массив; часть), особенно в случае больших массивов данных.

Квантиль– это точка на числовой оси измеренного признака, которая делит всю совокупность упорядоченных измерений на две группы с известным соотношением их численности. К квантилям относятся медиана (квантиль со значением 0,5), квартили (например, верхняя квартиль – это квантиль со значением 75% или 0,75), персентили.

Вычисляется квантиль по функции ПРОЦЕНТИЛЬ.ВКЛ (массив; k), где массив – это совокупность значений, k – значение процентиля в интервале от 0 до 1 включительно.

Рис. 36. Решение примера 20

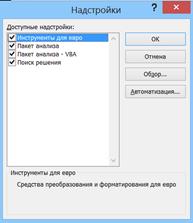

MS Excel в своем составе содержит компоненты предоставляющие доступ к дополнительным функциям и командам. Эти компоненты получили название «надстройки». «Пакет анализа» является одной из наиболее популярных надстроек, которая реализует функции расширенного анализа данных. Чтобы использовать надстройки, их необходимо установить и активировать. Для этого выполняются действия Вкладка Файл/кнопка Параметры/категория Надстройки/кнопка Перейти. В появившемся диалоговом окне Надстройки (Рис.37) установить флажок Пакет анализа и нажать кнопку ОК.

Рис. 37. Диалоговое окно Надстройки

На вкладке Данныебудет добавлена группа Анализ,которая содержит кнопку для надстройки Анализ данных(Рис. 38).Нажав кнопку Анализ данных появится диалоговое окно Анализ данных (Рис. 39) для выбора инструментов анализа.

Рис. 38. Вкладка Данные/группа Анализ/Анализ данных

Рис. 39. Окно Анализ данных

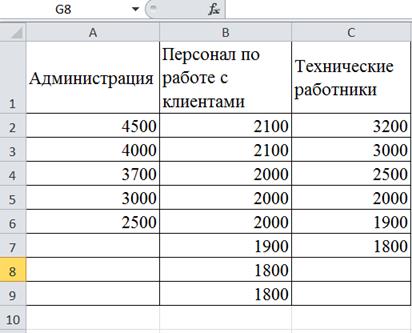

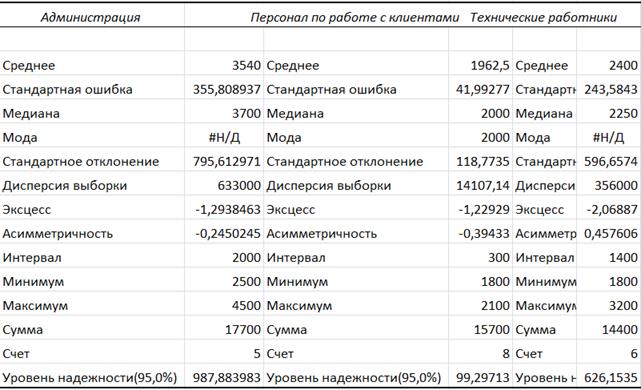

Пример 21.

Даны выборки зарплат основных групп работников банка: администрации (менеджеров), персонала по работе с клиентами, технических служб. Полученные данные приведены в таблице на рис. 40. Требуется вычислить основные статистические характеристики в группах данных.

Рис. 40. Выборка зарплат работников банка

Алгоритм решения.

В вашей рабочей книге lab6_FIO, откройте Лист 3.

Для решения задачи воспользуемся надстройкой «Описательная статистика» из анализа данных. В состав описательной статистики входят такие характеристики как среднее, стандартная ошибка, медиана, мода, стандартное отклонение, дисперсия выборки, эксцесс, асимметричность, интервал, минимум, максимум, сумма, количество. Цель описательной статистики – обобщить первичные результаты, полученные в результате наблюдений и экспериментов.

Стандартная ошибка– характеризует колебания средней. При этом необходимо отметить, что чем больше объем выборки, тем меньше разброс средних величин.

Эксцесс –есть степень крутости эмпирического распределения по отношению к нормальному. Обычно, если эксцесс положителен, то пик заострен, если отрицательный, то пик закруглен. Эксцесс нормального распределения равен 0.

Асимметричность– коэффициент асимметрии в теории вероятности – величина, характеризующая асимметрию распределения данной случайной величины. Принято считать, что асимметрия выше 0,5 (независимо от знака) считается значительной. Если асимметрия меньше 0,25, она считается незначительной.

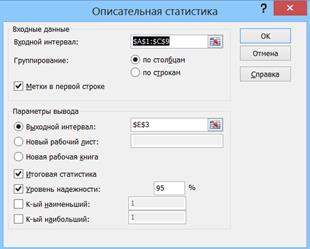

Выбираем инструмент Описательная статистика: Вкладка Данные/группа Анализ/Анализ данных (Рис.41).

Рис. 41. Анализ данных (описательная статистика)

Заполняем диалоговое окно Описательная статистика (Рис. 42). Входной интервал – таблица «Выборка зарплат» вместе с шапкой; Группирование «по столбцам»; первую строку таблицы берем в качестве меток первой строки; задаем параметры вывода – верхнюю левую точку выходного интервала; итоговую статистику для создания подробной выходной таблицы; уровень надежности равный 95%. Результат можно разместить на существующем листе или новом рабочем листе, или новой рабочей книге.

Рис. 42. Диалоговое окно «Описательная статистика»

В результате получаем таблицу следующего вида (Рис. 43)

Рис. 43. Основные статистические характеристики

Пример 22.

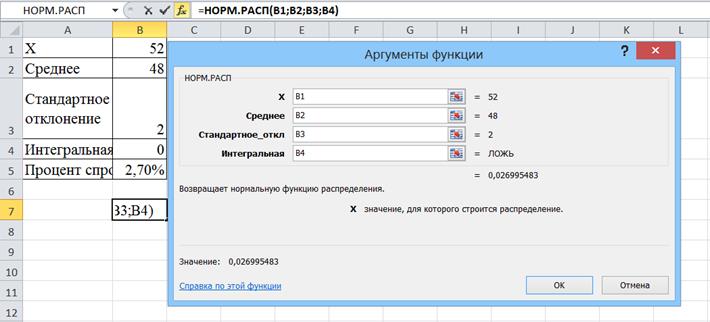

Магазин продает мужские костюмы. Распределение спроса по размерам является нормальным с математическим ожиданием М=48 и сигма=2. Вычислить процент спроса на 52 размер.

Алгоритм решения.

В вашей рабочей книге lab6_FIO, откройте Лист 4.

Для решения воспользуемся функцией НОРМ.РАСП(x,среднее, стандартное_откл, интегральная), которая возвращает нормальную функцию распределения для указанного среднего и стандартного отклонения. Эта функция очень широко применяется в статистике, в том числе при проверке гипотез.

Аргументы функции НОРМ.РАСП:

xЗначение, для которого строится распределение. В нашем примере размер x = 52.

СреднееСреднее арифметическое распределения. В нашем примере М=48 Стандартное_отклСтандартное отклонение распределения. В нашем примере сигма=2.

ИнтегральнаяЛогическое значение, определяющее форму функции. Если аргумент «интегральная» имеет значение ИСТИНА, функция НОРМ.РАСП возвращает интегральную функцию распределения; если этот аргумент имеет значение ЛОЖЬ, возвращается весовая функция распределения. В нашем примере ЛОЖЬ, т.к. речь идет о весовой функции распределения, т.к. мы ищем результат для определенной точки Х.

Создадим модель и заполним данными задачи (Рис. 44)

Рис.44. Функция НОРМ.РАСП

§

Цель работы: Освоить навыки решения финансово-экономических ситуаций с помощью надстройки «Поиск решения» Excel.

Порядок работы:

1. Запустите программу MS Excel 2022.

2. В открывшемся окне нажмите кнопку Новая книга для создания новой рабочей области. Щелкните по кнопке Создать.

3. В поле Имя файла (файл сохранить как) задайте имя вашей рабочей книги lab7_FIO (где FIO — ваши инициалы) и выберите диск D/папка студент/папка FIO и номер группы (созданная на первом занятии).

4. При этом откроется окно вашей рабочей книги.

Когда пользователя интересует не конкретный результат, а требуется отыскать наилучшее, оптимальное решение (например, дающее максимально возможную прибыль при минимальных затратах), удовлетворяющее при этом целому ряду дополнительных условий на значения используемых параметров прибегают к помощи надстройки, называемой Поиск решения. Поиск решения применяют для решения различных уравнений и систем уравнений, задач линейного и нелинейного программирования, а также для решения задач оптимизации, определения экстремумов функций в Excel.

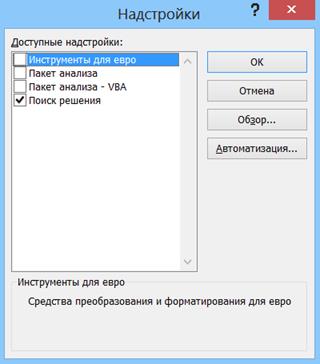

Чтобы воспользоваться надстройкой Поиск решения, её необходимо установить и активировать. Для этого выполняются действия: Вкладка Файл/кнопка Параметры/категория Надстройки/кнопка Перейти. В появившемся диалоговом окне Надстройки (Рис. 45) установить флажок Поиск решения и нажать кнопку ОК.

Рис. 45. Диалоговое окно Надстройки

На вкладке Данныев группе Анализ,появится кнопка для надстройки Поиск решения(Рис. 46).

Рис. 46. Вкладка Данные/группа Анализ/Поиск решения

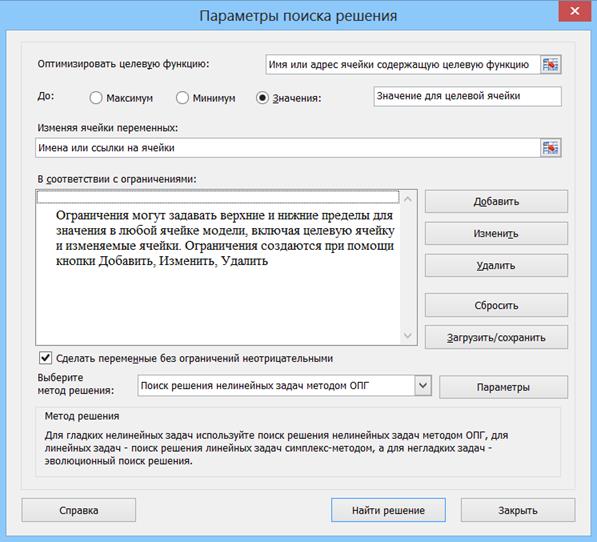

Для того чтобы обратиться к надстройке Поиск решения для нахождения оптимальных значений функции F(x) необходимо определиться с терминологией. Модель оптимизации состоит из трех частей: целевая ячейка, изменяемые ячейки и ограничения (Рис. 47).

Рис. 47. Параметры для поиска решения

Задачи, которые можно решать с помощью Поиска решения, в общей постановке формулируются так:

Найти:

такие, что:

при ограничениях:

Целевая ячейка– это цель. В этой ячейке помещается формула, описывающая целевую функцию. Нужно получить либо минимальное, либо максимальное значение, либо конкретное значение целевой ячейки.

Изменяемые ячейки– это ячейки электронной таблицы, которые можно изменять или настраивать, чтобы оптимизировать целевую ячейку. В этих ячейках находятся в виде констант или формул значения, от которых зависит результат целевой ячейки. Можно задать до 200 ячеек переменных.

Ограничения– условия, которым должны удовлетворять значения изменяемых ячеек. Ограничение состоит из трех компонентов: ссылки на ячейку, оператора сравнения и значения ограничения. Ограничения не являются обязательными. Правильная формулировка ограничений является наиболее ответственной частью при формировании модели.

После заполнения диалогового окна Параметры поиска решения следует нажать кнопку Найти решение. При нахождении оптимального решения на экран выводится диалоговое окно Результаты поиска решения. Значения, отображаемые на рабочем листе, представляют собой оптимальное решение задачи (Рис. 48). Время решения задачи зависит от количества изменяемых ячеек, а также размера и сложности модели.

Рис. 48. Результаты поиска решения

Чтобы создать отчет, основанный на найденном решении, выберите тип отчета в поле Отчеты и нажмите кнопку ОК. Отчет будет помещен на новый лист книги. Если решение не найдено, будут доступны только некоторые отчеты или они вообще не будут доступны.

Отчет Результаты. Используется для создания отчета, состоящего из целевой ячейки и списка влияющих ячеек модели, их исходных и конечных значений, а также формул ограничений и дополнительных сведений о наложенных ограничениях.

Отчет Устойчивость. Используется для создания отчета, содержащего сведения о чувствительности решения к малым изменениям в формуле (поле Оптимизировать целевую функцию диалогового окна Параметры Поиска решения) или в формулах ограничений. Такой отчет не создается для моделей, значения в которых ограничены множеством целых чисел.

Отчет Пределы. Используется для создания отчета, состоящего из целевой ячейки и списка влияющих ячеек модели, их значений, а также нижних и верхних границ. Такой отчет не создается для моделей, значения в которых ограничены множеством целых чисел.

Чтобы сохранить значения ячейки переменной решения в качестве сценария, который можно будет отобразить позже, нажмите кнопку Сохранить сценарий в диалоговом окне Результаты поиска решения, а затем введите имя этого сценария в поле Название сценария.

Результат деятельности любой экономической системы (фирмы, предприятия, отрасли) определяется эффективностью использования ресурсов. Это влечет за собой необходимость поиска наилучшего варианта использования ресурсов, обеспечивающего нахождение максимальных значений, например, для прибыли, или же минимальных значений для убытков. Такие задачи получили название задач оптимизации. Оптимизационные задачи широко используются в экономике, например, транспортная задача, оптимизация ассортимента продукции, оптимизация расходов на рекламу, определение оптимального количества издаваемых газет или журналов, которое обеспечит максимальную выручку от продажи и т.п.

Пример 23.

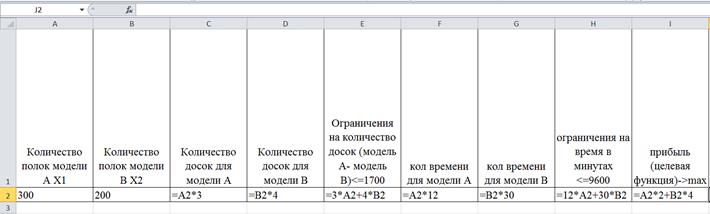

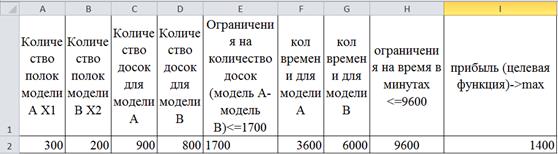

Фирма производит две модели книжных полок – модель А и модель В. Их производство ограничено наличием сырья и временем машинной обработки. Для каждого изделия модели А требуется 3м2 досок, а для изделия модели В – 4м2 . Фирма получает от своих поставщиков до 1700 м2 досок в неделю. Для каждого изделия модели А требуется

12 мин машинного времени, а для изделия модели В – 30 мин. В неделю можно использовать 160 часов машинного времени. Сколько изделий каждой модели следует выпускать фирме в неделю, чтобы получать максимальную прибыль, если каждое изделие модели А приносит 2$ прибыли, а каждое изделие модели В – 4$ прибыли?

Алгоритм решения.

В вашей рабочей книге lab7_FIO, откройте Лист 1.

1. Количество полок модели А обозначим через Х1 (ячейка A2), а модели В – Х2 (ячейка B2). Далее на рисунке (Рис. 49) описана компьютерная модель с учетом условий задачи. Задана целевая функция в ячейке I2 и прописаны формулы в ячейках E2 и Н2 для наложения ограничений.

Рис. 49. Модель решения примера

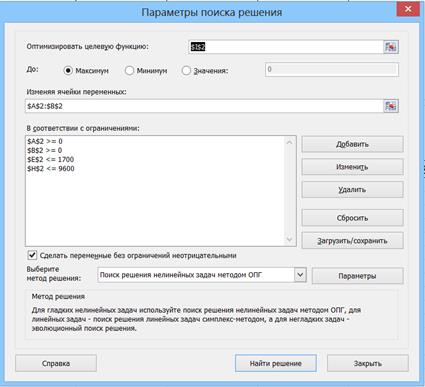

2. Обращаемся к инструменту Поиск решения Вкладка Данные/Поиск решения (Рис. 50) и заполняем соответствующие поля. В качестве ограничений добавляем условия, что значения X1,X2 должны быть >=0

Рис. 50. Параметры поиска решения

3. Получаем результат. Максимальная прибыль в 1400$ будет получена если полки модели А будут выпущены в количестве 300 штук, а полки модели В – 200 штук (Рис 51).

Рис. 51. Результат решения

Пример 24.

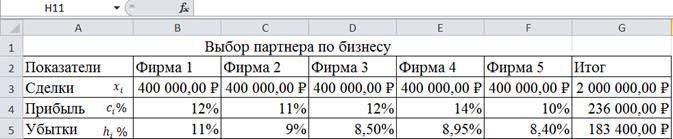

Фирме необходимо выбрать деловых партнеров (из числа пяти фирм) для заключения контрактов на поставку товаров на сумму до 2 миллионов рублей, определив объем сделки с каждым из партнеров и обеспечив при этом максимальную прибыль с учетом того, что ожидаемая сумма рисков от сделок не превысит суммы ожидаемой прибыли. Известные параметры, характеризующие значения прибыли, риска и максимальной суммы сделки с каждым из партнеров (с учетом далее введенных условных обозначений) приведены на рис. 52.

Рис. 52. Исходные данные

Введем следующие условные обозначения:

общая возможная сумма сделки, руб. — Р;

общее количество i — х деловых партнеров — n;

общее количество i — х деловых партнеров — n;

максимально возможная сумма сделки с i-м партнером, руб — ki;

сумма сделки с i — м партнером, руб. — xi;

прибыль от сделки с i -м партнером, % — сi;

риск от сделки с i -м партнером ,% — hi.

Тогда целевая функция может быть записана :

(3)

(3)

как поиск максимального значения суммы произведений сделок на проценты прибыли для каждого i — го партнера при условии, что существуют следующие ограничения:

Алгоритм решения.

В вашей рабочей книге lab7_FIO, откройте Лист 2.

Создадим в табличной форме модель решаемой задачи согласно рис.53, в которой в ячейки В4:F4 и В5:F5 занесены данные из таблицы рис. 52 . Значения ячеек В3:F3 могут быть, в принципе, заполнены произвольно. Расчетные формулы столбца Итог: G3=СУММ(В3:G3), G4=В3*В4 С3*С4 D3*D4 E3*E4 F3*F4, G5= В3*В5 С3*С5 D3*D5 E3*E5 F3*F5.

Рис. 53. Компьютерная модель задачи

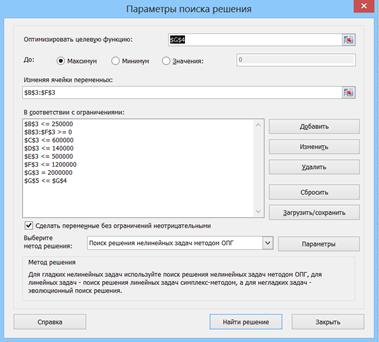

Установим курсор в ячейку G4 и обратимся к инструменту Поиск решения: Вкладка Данные/Поиск решения (Рис.54). Установим значение для целевой функции до Максимум. Задаем изменяемые ячейки переменных B3:F3, далее вводим ограничения для данной задачи:

§ максимально возможные суммы сделки ki: $B$3 <= 250000; $C$3 <=600000; $D$3<=140000; $E$3 <= 500000; $F$3 <= 1200000;

§ возможная суммарная прибыль должна превосходить возможный суммарный убыток: $G$5<=$G$4;

§ общая возможная сделка равняется 2000000 руб.:$G$3=2000000;

§ значения возможных сделок должны быть величинами положительными: В3:F3>=0.

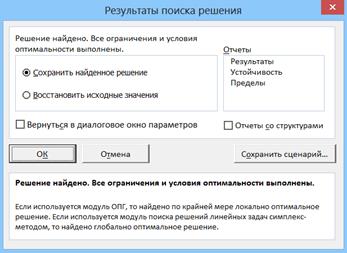

После нажатия на кнопку Найти решение и после успешного завершения поиска (Рис. 55) получаем результат (Рис. 56)

Рис. 54. Параметры поиска решения для задачи поиска партнеров

Рис. 55. Окно Результаты поиска решения

Рис. 56. Результат решения

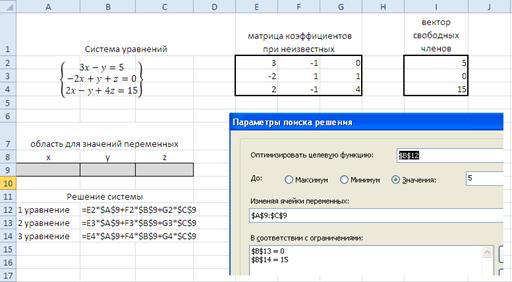

Пример 25.

Пусть дана следующая система линейных уравнений

Задачу можно свести к оптимизационной задаче. Для чего одно из уравнений (например, первое) взять в качестве целевой функции, а оставшиеся 2 уравнения рассматривать в качестве ограничений.

Поставленную задачу можно сформулировать так: найти x, y, z при которых значение первого уравнения будет равно 5, второго 0, третьего 15.

Алгоритм решения.

В вашей рабочей книге lab7_FIO, откройте Лист 3.

1. Выпишите матрицу коэффициентов при неизвестных системы (ячейки Е2:G4) и вектор свободных членов (ячейки I2:I4) (рис. 57).

Рис. 57. Решение систем линейных уравнений с помощью инструмента «Поиск решения»

2. Определите область для переменных x, y и z (ячейки А9:С9).

3. Запишите в ячейки B12:B14 формулы для решения уравнений, ссылаясь на соответствующие области, содержащие значения переменных.

4. Обратитесь к инструменту «Поиск решения».

5. Первое уравнение системы задайте в качестве целевой функции, а остальные уравнения системы разместите в области ограничений.

6. В поле Изменяя ячейки переменных укажите диапазон А9:С9, соответствующий расположению переменных x, y, z.

7. Нажмите кнопку Найти решение

8. Область значений переменных заполнится значениями

§

Программа Project Expert, разработанная российской фирмой «Про-Инвест Консалтинг», позволяет создать компьютерную имитационную модель финансовой деятельности предприятия. С помощью выбора многочисленных параметров внешней среды и параметров деятельности предприятия, вводимых пользователем (экспертом), в диалоговом режиме можно создать достаточно достоверную имитационную модель конкретного инвестиционного проекта и оценить полученные экономические показатели и показатели эффективности инвестиций. Регулируя установленные параметры имитационной модели, можно наблюдать, к каким последствиям приводят принятые решения или изменения внешних факторов.

Программа Project Expert как инструмент финансового анализа выполняет две основные функции: во-первых, преобразует описание деятельности предприятия с языка пользователя в формализованное описание денежных потоков; во-вторых, вычисляет комплекс показателей, по которым эксперт может судить о результативности принятых решений.

На практике эксперту важно не только самому убедиться в обоснованности разработанного плана, но и убедить в этом инвестора, средства которого он предполагает привлечь для расширения деятельности компании или развития нового бизнеса. Чаще всего приходится обращаться к разным инвесторам, имеющим различные взгляды на то, как оценивать эффективность предлагаемых проектов. Для того чтобы инвесторы и авторы проектов легче находили общий язык, выработан общепринятый стандарт, определяющий содержание и форму представления предложений о финансировании. Этот документ, называемый бизнес-планом, является фундаментом любой сделки. Международные финансовые организации опираются в своей практике на стандарт, разработанный специалистами UNIDO (United Nations Industrial Development Organization) — авторитетной организации, созданной ООН. UNIDO занимается выработкой стратегии экономического развития стран с переходной экономикой. Одним из результатов ее деятельности является создание стандартов, подготовки инвестиционных решений. Важнейшим результатом применения программы Project Expert для разработки инвестиционного проекта является создание бизнес-плана, удовлетворяющего стандартам UNIDO.

Результаты имитационного моделирования с помощью Project Expert позволяют также подготавливать финансовые отчеты, по которым можно определить состояние предприятия в любой момент времени, причем финансовые отчеты формируются в соответствии с принятыми в мировой практике стандартами бухгалтерской отчетности. Это особенно важно для проектов, в которых используются иностранные инвестиции.

Таким образом, построив при помощи Project Expert имитационную модель финансовой деятельности предприятия, можно решить следующие задачи:

- разработать детальный финансовый план и определить потребность в денежных средствах на перспективу;

- определить схему финансирования предприятия, оценить возможность и эффективность привлечения денежных средств из различных источников;

- разработать план развития предприятия или реализации инвестиционного проекта, определив наиболее эффективную стратегию маркетинга, а также стратегию производства, обеспечивающую рациональное использование материальных, людских и финансовых ресурсов;

- проиграть различные сценарии развития предприятия, варьируя значения факторов, способных повлиять на его финансовые результаты;

- сформировать стандартные финансовые документы, рассчитать наиболее распространенные финансовые показатели, провести анализ эффективности текущей и перспективной деятельности предприятия;

- подготовить безупречно оформленный бизнес-план инвестиционного проекта, полностью соответствующий международным требованиям на русском и нескольких европейских языках.

3.2. Бизнес-план и его разделы

Разработка нового производства или реконструкция ныне действующего ведется на основании бизнес-плана.

Бизнес-план — это внутрифирменный документ, представляющий собой программу деятельности предприятия с целью получения кредита. Бизнес-план относится к классу задач, которые имеют специфические параметры входной и выходной информации и алгоритмов расчетов.

Входная информация бизнес-плана характеризуется большими объемами; высокой степенью детализации, разнообразием первичных документов, территориальной разбросанностью источников их возникновения, необходимостью расчетов отдельных показателей. Особенность входной информации диктуется важностью поставленной цели управления при разработке бизнес-плана, что предъявляет повышенные требования к оперативности информации.

Процесс обработки характеризуется сложностью взаимосвязи значительного числа показателей, многоуровневой системой их получения, а также необходимостью использования логических алгоритмов.

Бизнес-план состоит из разделов, структура и содержание которых строго не регламентируются. Основными из них являются следующие:

1. Цели и задачи деятельности предприятия.

2. Обобщенное резюме, основные параметры и показатели бизнес-плана.

3. Характеристика продукции.

4. Анализ и оценка конъюнктуры рынка.

5. План организационных мероприятий.

6. Производственная программа.

7. Ресурсное обеспечение.

8. Финансовый план.

9. Эффективность.

3.3. Технология разработки бизнес-плана с использованием Project Expert

§

Работа с Project Expert может быть представлена в виде следующих основных шагов:

1. Построение модели.

2. Определение потребности в финансировании.

3. Разработка стратегии финансирования.

4. Анализ финансовых результатов.

5. Формирование и печать отчета.

6. Ввод и анализ данных о текущем состоянии проекта в процессе его реализации.

Построение модели

Процесс построения модели наиболее трудоемкий и требует значительной подготовительной работы по сбору и анализу исходных данных. Различные модули Project Expert независимы и доступны пользователю практически в любой последовательности. Однако отсутствие некоторых необходимых исходных данных может блокировать доступ к другим модулям программы. Независимо от того, разрабатывается ли детальный финансовый план или только предварительный экспресс-анализ проекта, необходимо в первую очередь ввести следующие исходные данные:

- дата начала и длительность проекта (при этом дата должна относиться к будущему периоду);

- перечень продуктов и/или услуг, производство и сбыт которых будет осуществляться в рамках проекта;

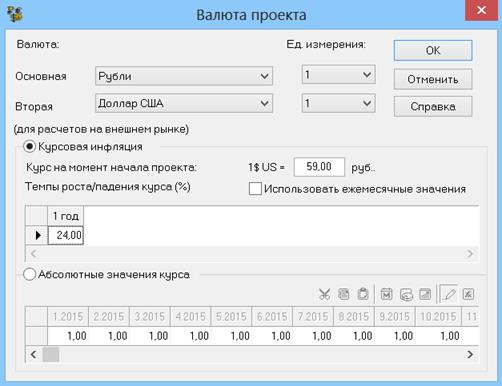

- две валюты расчета для платежных операций на внутреннем и внешнем рынках, а также их обменный курс и прогноз его изменения;

- перечень, ставки и условия выплат основных налогов;

- для действующего предприятия также следует описать состояние баланса, включая структуру и состав имеющихся в наличии активов, обязательств и капитала предприятия на дату начала проекта.

Следующим этапом процесса построения модели является описание плана развития предприятия (проекта). Для этого необходимо ввести следующие исходные данные:

- инвестиционный план, включая календарный план работ с указанием затрат и используемых ресурсов;

- операционный план, включая стратегию сбыта продукции или услуг, план производства, план по персоналу, а также производственные издержки и накладные расходы.

Определение потребности в финансировании

Для определения потребности в финансировании следует произвести предварительный расчет проекта. В результате предварительного расчета определяется эффективность проекта без учета стоимости капитала, а также определяется объем денежных средств, необходимый и достаточный для покрытия дефицита капитала в каждый расчетный период времени с шагом один месяц.

Разработка стратегии финансирования предприятия

После определения потребности в финансировании разрабатывается план финансирования. Пользователь имеет возможность описать следующие способы финансирования посредством:

- привлечения акционерного капитала;

- привлечения заемных денежных средств;

- заключения лизинговых сделок.

В процессе разработки стратегии финансирования проекта пользователь имеет возможность промоделировать объем и периодичность выплачиваемых дивидендов, а также стратегию использования свободных денежных средств (например, размещение денежных средств на депозите в коммерческом банке или приобретение акций сторонних предприятий).

Анализ эффективности проекта

В процессе расчетов Project Expert автоматически генерирует стандартные отчетные бухгалтерские документы:

- отчет о прибылях и убытках;

- бухгалтерский баланс;

- отчет о движении денежных средств;

- отчет об использовании прибыли.

На основе данных отчетных бухгалтерских документов осуществляется расчет основных показателей эффективности и финансовых коэффициентов.

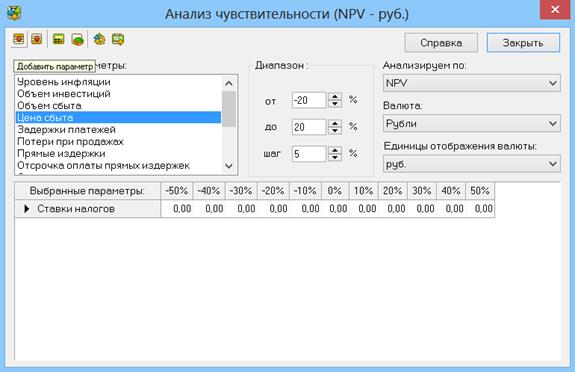

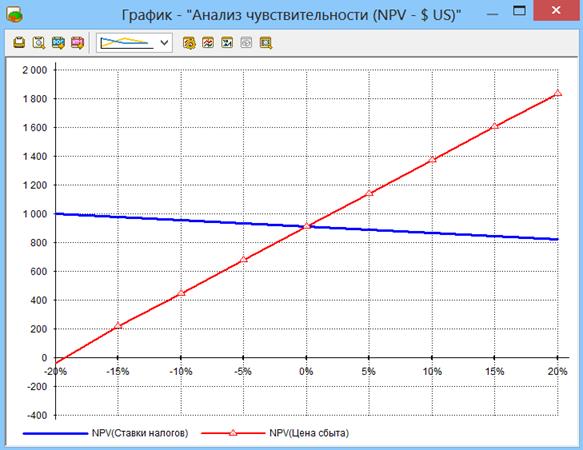

Пользователь может разработать несколько вариантов проектов в соответствии с различными сценариями их реализации. После определения наиболее вероятного сценария проекта он принимается за базовый. На основе базового варианта проекта производится анализ чувствительности, определяются критические значения наиболее важных факторов, влияющих на финансовый результат проекта.

Формирование отчета

После завершения анализа проекта формируется отчет. В Project Expert предусмотрен специальный генератор отчета, который обеспечивает компоновку и редактирование отчета по желанию пользователя. В отчет могут быть встроены не только стандартные графики и таблицы, но также таблицы и графики, построенные пользователем при помощи специального редактора. Также пользователь имеет возможность встраивания в отчет комментариев в виде текста.

Отчет может быть оформлен в виде текстового документа. Дальнейшая работа с ним будет выполняться под управлением текстового редактора Word.

Контроль за ходом реализации проекта (актуализация)

В Project Expert предусмотрены средства для ввода фактической информации о ходе реализации проекта. Актуальная информация может вводиться ежемесячно. На основе введенной актуальной информации и плана формируется отчет о рассогласованиях плановой и фактической информации, которая может быть использована в процессе управления проектом.

§

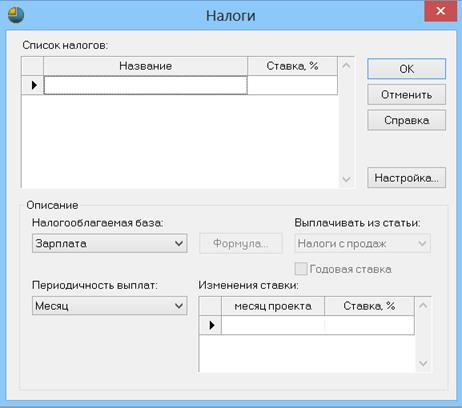

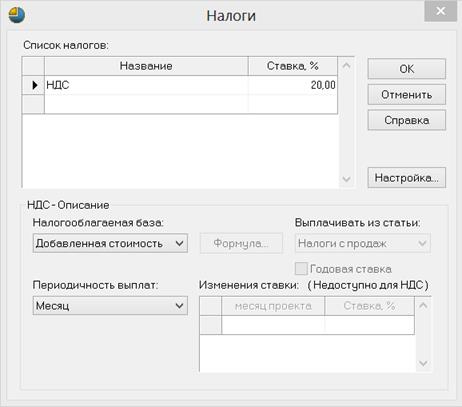

Для начала мы рассмотри абсолютно нереальный сценарий, предполагающий отсутствие всяких налогов. В открывшейся таблице удалим все налоги, действующие в России на момент выпуска программы. В данный момент нам нужно установить нулевые значения процентной ставки для всех налогов.

Чтобы выбрать поле таблицы для редактирования достаточно щелкнуть по нему мышью. Переход между полями осуществляется с помощью клавиш навигации (клавиши с изображением стрелок). Закончив работу сос писком налогов, переходим к подготовке каленадрного плана (рис. 65).

Рис. 65. Налоги

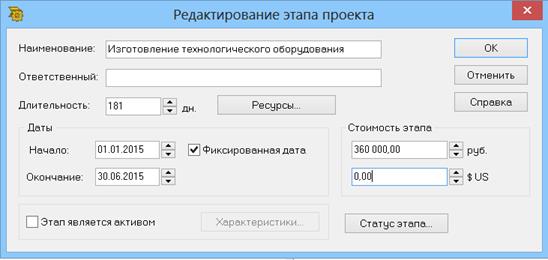

Шаг пятый «Календарный план»

Календарный план представляет собой последовательность этапов работ, каждый из которых имеет собстенное наименование и характеризуется сроком выполнения, стоимостью, а также набором параметров, определяющих его содержание.

При добавлении этапа в календарный план открывается диалог «Редактирование этапа», в котором можно внести его характеристики. Введем следующие данные

— Название этапа: «Изготовление технологического оборудования».

— длительность – 181 день.

— Дата начала- 01.01.2022.

— Стоимость этапа составит 360 000 руб.

После подтверждения информации по кнопке «ОК» этап можно отредактировать, дважды щелкнув левой кнопкой мыши на строке с его наименованием (рис. 66).

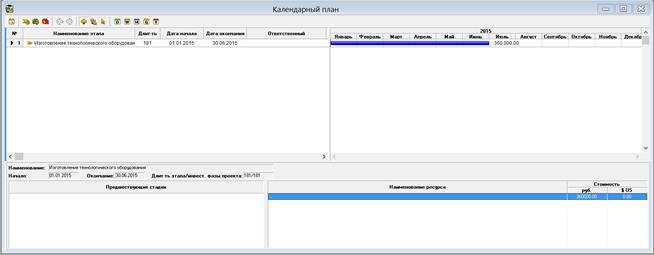

Рис. 66. Календарный план

Таблица, содержащая календарный план, представлена в левой части активного окна и включает в себя не только наименование этапов, но и все относящиеся к ним данные. Правая часть содержит графиечское изображение календарного плана (диаграмма Гантта). Здесь также можно внести изменения в сроки проведения работ. Для этого нужно утсановить на этап указатель мыши, добиться тго, чтобы курсор принял вид одно или двухсторонней стрелки и, удерживая правую клавишу мыши, переместить курсор вправо и влево….

Завершив формирование календарного плана, перейдем к описанию условий сбыта продукта.

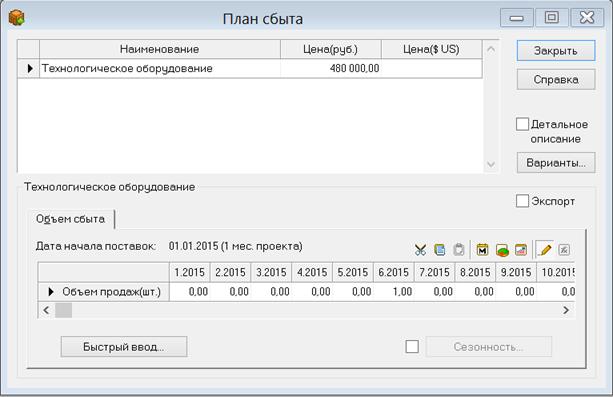

Шаг шестой «План сбыта»

Нашим проектом предусмотерна продажа одного экземпляра продукта – единицы технологического оборудования, после завершения его разработки. Условия сбыта мы можем описать в диалоге «План сбыта» (рис.67).

Рис. 67. План сбыта