Процентная ставка и спрос на инвестиции

— энциклопедия по экономике

[c.387]

Процентная ставка и спрос на инвестиции

[c.549]

Третье направление материала книги представляет собой описание психологии восприятия участниками валютных рынков публикуемых экономических данных и происходящих событий. Принципиальное значение для формирования уровней обменных курсов имеют действующие по валютам процентные ставки и спрос на эти валюты для международной торговли и движений капиталов (инвестиций). Центральные банки, планируя свои действия по управлению валютными курсами, исходят из состояния экономики, обязательно учитывая стадию делового цикла, на которой она находится. Участники валютных рынков, пытаясь предугадать действия финансовых властей и спрос на валюты, анализируют публикуемые экономические индикаторы и стараются учесть соотношение циклов экономической активности в разных странах.

[c.3]

Влияние изменений в инвестициях можно увидеть на рис. 10-1а и 10-16. Допустим, что ожидаемая норма чистой прибыли повышается (смещая кривую спроса на инвестиции, изображенную на рис. 9-5, вправо) или снижается процентная ставка (кривая спроса на инвестиции на рис. 9-5 не смещается мы двигаемся вниз по стабильной кривой). В результате инвестиционные расходы увеличиваются, скажем, на 5 млрд дол. Это показано на рис. 10-1 а сдвигом кривой совокупных расходов вверх от (С Ig)0 до (С /8),, на рис. 10-16 сдвигом кривой инвестиций вверх от / до 1 . Поэтому на обоих графиках мы видим рост равновесного ВВП с 470 млрд до 490 млрд дол.

[c.206]

График ожидаемых инвестиций. С ростом процентной ставкидисконтированная стоимость будущей прибыли фирм падает, так что фирмы сократят текущие инвестиции. Следовательно, данный график представляет обратную зависимость между процентной ставкой и ожидаемыми реальными инвестициями фирм. Без учета государственного вмешательства этот график можно назвать графиком спроса на ссудный капитал в экономике.

[c.483]

Для увеличения денежного предложенияфедеральные резервные банки должны предпринять следующие меры в том или ином сочетании 1) покупка государственных ценных бумаг на открытом рынке у банков и населения 2) снижение установленной законом резервной нормы 3) снижение учетной ставки. В результате избыточные резервы системы коммерческих банков возрастут. Поскольку именно избыточные резервы служат той основой, опираясь на которую коммерческие банки и сберегательные учреждения способны расширить денежное предложение путем кредитования, объем денежной массы в экономике, вероятнее всего, увеличится. А рост денежного предложения в свою очередь приведет к снижению процентной ставки и увеличению объема инвестиций, совокупного спроса, а также равновесного ВВП.

[c.326]

Эффективность политики. На рис. 15-2 обозначены количественные изменения процентной ставки, инвестиций и совокупного спроса, вызванные политикой дешевых или дорогих денег. Эти величины определяются конкретной формой кривых спроса на деньги и спроса на инвестиции. Вы можете построить другие кривые, дабы убедиться, что чем круче кривая Dm, тем сильнее воздействует каждое данное изменение денежного предложения на равновесную процентную ставку. Более того, каждое данное изменение процентной ставки тем сильнее влияет на объем инвестиций — а значит, на совокупный спрос и на равновесный ВВП, — чем более полога кривая спроса на инвестиции. Другими словами, данное изменение количества денег имеет наибольший эффект, когда кривая спроса на деньги относительно крутая, а кривая спроса на инвестиции относительно пологая.

[c.327]

Сторонники либерализации процентных ставок утверждают напротив, что если процентные ставки упадут ниже уровня рыночного равновесия, то спрос на инвестиции хоть и увеличится, но предложение инвестиций будет уменьшаться. Это произойдет из-за того, что инвестиции будут финансироваться из сбережений, которые уменьшатся с понижением процентных ставок. Избыточный спрос на инвестиции приведет к нехватке финансовых ресурсов. Это вынудит финансовых посредников вкладывать деньги только туда, где доходность достаточно высока. Политика низких процентных ставок не только сдерживает инвестирование, но и ведет к сокращению средней нормы доходности инвестиций.

[c.98]

РИС. 29-8. Кривая инвестиционного спроса. Планируемый уровень инвестиционных расходов на строительство завода, установку оборудования, жилищное строительство и прирост товарных запасов зависит от величины реальной процентной ставки. Чем выше ставка процента, тем меньше число инвестиционных проектов, остающихся прибыльными. Таким образом, рост реальных процентных ставок сокращает спрос на инвестиции. Следовательно, если процентные ставки растут с i 0 до Г, то уровень инвестиционного спроса падает с /0 до / [c.552]

На рис. 30.2 приведены графики спроса и предложения на рынке обмена иностранной валюты. Кривая спроса имеет нисходящий характер по причине, которую мы уже выяснили ранее повышение реального обменного курса ведет к удорожанию американских товаров и снижению спроса на доллары, необходимые для их покупки. Кривая предложения представляет собой вертикальную линию, так как количество долларов, предлагаемое для целей чистых иностранных инвестиций, не зависит от реального обменного курса. (Как мы выяснили ранее, объем чистых иностранных инвестиций зависит от реальной процентной ставки. Когда мы знакомились с рынком обмена валюты, мы принимали реальную процентную ставку и чистые иностранные инвестиции в качестве заданных величин.)

[c.656]

Эффективность политики. На рис. 8.2 обозначены величины изменений процентной ставки, инвестиций и равновесного ЧНП, вызванные политикой дешевых или дорогих денег. Эти величины зависят от определенной формы кривых спроса на деньги и спроса на инвестиции. Вы можете нарисовать другие кривые, дабы убедиться, что чем круче кривая Dm, тем большим будет воздействие каждого данного изменения денежного предложения на равновесную ставку процента. Далее, каждое данное изменение процентной ставки будет тем сильнее влиять на объем инвестиций (а значит, и на равновесный ЧНП), чем более полога кривая спроса на инвестиции. Другими словами, данное изменение количества денег будет иметь наибольший эффект, когда кривая спроса на деньги относительно крутая, а кривая спроса на инвестиции относительно пологая. И наоборот, данное изменение денег будет относительно неэффективно, когда кривая спроса на деньги полога, а кривая спроса на инвестиции крута. Однако существуют серьезные разногласия относительно точной формы этих кривых и, следовательно, относительно эффективности кредитно-денежной политики.

[c.139]

В свою очередь, эти намерения определяются величиной ставки процента. При снижении процентной ставки, оптимальный размер капитала увеличивается, следовательно, увеличивается и спрос на инвестиции.

[c.48]

Модель 1S-LM — полезный и популярный способ оценки влияния макроэкономической политики на совокупный спрос. Кривая IS связывает уровень совокупного спроса с процентной ставкой при прочих неизменных значениях переменных, таких, как государственные расходы и налоги. Это убывающая зависимость, поскольку рост процентной ставки, влияя на потребление и инвестиции, приводит к снижению совокупного спроса. Кривая LM представляет собой такое сочетание процентных ставок и совокупного спроса, при котором денежный рынок находится в равновесии при данной реальной денежной массе. Эта кривая имеет положительный наклон, так как повышение процентной ставки сокращает спрос на день-

[c.419]

В IS-LM-анализе встречаются три очень важных частных случая. Если спрос на деньги нечувствителен к изменению ставки процента, кривая LM вертикальна и фискальная экспансия не оказывает никакого воздействия на совокупный спрос. Горизонтальная кривая LM, широко обсуждавшаяся во времена Великой депрессии, характерна для случая, когда спрос на деньги бесконечно эластичен относительно ставки процента. В этом случае, названном «ликвидной ловушкой«, денежная политика не влияет на выпуск, так как увеличение денежной массы не может понизить процентные ставки, тогда как фискальная политика оказывает сильное влияние на совокупный спрос. И наконец, когда потребление и спрос на инвестиции неэластичны относительно ставки процента, кривая IS вертикальна фискальная политика оказывает существенное влияние на совокупный спрос, тогда как денежная политика не оказывает на него никакого влияния.

[c.420]

Очень проста причина того, что равновесный уровень реального дохода в модели IS-LMв результате проведения экспансионистской бюджетно-налоговой политики (увеличения государственных расходов или снижения налоговых ставок) вырастет iw меньшую величину, чем предписывается традиционным эффектом мультипликатора. Когда реальный доход начинает расти, то же происходит и с объемом спроса на деньги, и с равновесной процентной ставкой. Повышение процентной ставки приводит к сокращению инвестиций фирм. В результате реальный доход уменьшается на величину, рапную сокращению ожидаемых инвестиций в соответствии с эффектом мультипликатора.

[c.549]

Построение графика совокупного спроса. Рост уровня цен приводит к эффекту реальных денежных остатков, и равновесная номинальная процентная ставка смещается на величину А — Е (рис. А). Это величина, на которую кривая LM смещается вверх из исходной точки равновесия Итоговое равновесие в модели IS-LM достигается в точке при высоком уровне номинальной процентной ставки и низком уровне реального дохода, после сокращения ожидаемых реальных инвестиций вследствие повышения ставки процента. Поскольку равновесный реальный доход снижается, когда возрастает уровень цен (рис. Б), то кривая совокупного спроса смещается вниз.

[c.560]

На рис. 21-3 показано, почему это происходит. Увеличение реальных государственных расходов с gQ до gt сохраняет цены на товары и услуги на том же уровне РО (рис. 2 -ЗА). График /51 смещается вправо на величину прироста расходов, умноженную на мультипликатор государственных расходов, 1/(1 — МРС). При увеличении реального дохода увеличивается и спрос на деньги, повышая тем самым номинальную равновесную процентную ставку. В ответ на это ожидаемые реальные инвестиции уменьшаются. Полного вытеснения частных расходов нет, и чистый реальный доход возрастает с уц до уг

[c.561]

Кривая спроса на инвестиции для экономики в целом строится следующим образом все инвестиции располагаются по нисходящей в зависимости от ожидаемой нормы чистой прибыли. При этом надо применять правило, согласно которому инвестировать следует только до той точки, где процентная ставка/ равна ожидаемой норме чистой прибыли г. Кривая спроса на инвестиции располагается по нисходящей, отражая обратную зависимость между процентной ставкой (ценой инвестирования) и совокупным объемом спроса на капитальные товары.

[c.191]

Применяя правило сопоставления предельных выгод и предельных издержек, в соответствии с которым следует осуществлять все инвестиционные проекты до того момента, когда ожидаемая норма чистой прибыли станет равной процентной ставке (г = i), мы обнаружим, что кривая на рис. 9-5 представляет собой кривую спроса на инвестиции. На вертикальной оси отложены различные возможные цены инвестирования (различные реальные процентные ставки), а на горизонтальной оси — соответствующие объемы требуемых инвестиционных товаров. Любая линия, построенная на основе таких данных, есть кривая спроса на инвестиции. Сравнивая кривые спроса на продукты и ресурсы, приведенные в главе 3, с кривой спроса на инвестиции, отметим, что последняя отражает обратную зависимость между процентной ставкой (ценой) и объемом затрат на инвестиционные товары (величиной спроса).

[c.192]

Рассматривая график потребления, мы отмечали, что, хотя основным фактором, определяющим его объем, является располагаемый доход, существуют и другие факторы, оказывающие влияние на потребление. Эти не связанные с доходом факторы приводят к смещению кривой потребления. Так же обстоит дело и с кривой спроса на инвестиции. Рис. 9-5 показывает, что с учетом ожидаемых норм чистой прибыли при различных возможных объемах инвестиций определяющим фактором для вложения капитала является процентная ставка.

[c.192]

Допустим, что данная инвестиция вызвана ожиданием долгосрочных прибылей вследствие технического прогресса, роста населения и т.д. Поэтому она автономна, то есть не зависит от уровня текущего РД или реального объема производства. Предположим, что кривая спроса на инвестиции имеет такой вид, как на рис. 9-5, а текущая процентная ставка равна 8%. Это означает, что предпринимательскому сектору будет выгодно вложить 20 млрд дол. в инвестиционные товары. В столбцах (1) и (2) табл. 9-3 мы показываем, что такой уровень инвес-

[c.193]

Для упрощения мы допускаем, что уровень инвестиций, который определяется текущей процентной ставкой, и кривая спроса на инвестиции не изменяются в зависимости от уровня реального ВВП.

[c.203]

Ключевой вопрос. Допустим, что в экономике нет инвестиционных проектов, которые обеспечили бы ожидаемую норму чистой прибыли в 25% или более. Но предположим, что есть инвестиционные проекты на 10 млрд дол., ожидаемая чистая прибыль от которых составляет от 15 до 20% другие проекты, также требующие 10 млрд дол. инвестиций с ожидаемой нормой прибыли от 10 до 15%, и т.д. Обобщите эти данные и представьте их графически, отложив ожидаемую норму чистой прибыли на вертикальной оси, а величину инвестиций — на горизонтальной. Каким будет равновесный уровень совокупных инвестиций, если реальная процентная ставка составит а) 15% б) 10% в) 5% Объясните, почему эта кривая является кривой спроса на инвестиции.

[c.205]

Инвестиции. Теперь перенесем 10-, 8- и 6%-ную ставки вправо — на рис. 15-26, где изображена кривая спроса на инвестиции. Эта кривая отражает обратно пропорциональную зависимость между процентной ставкой — затратами на привлечение заемного капитала, необходимого для инвестирования, — и объемом инвестиционных расходов в экономике. При ставке 10% фирмам выгодно инвестировать 15 млрд дол. при 8% — 20 млрд при 6% — 25 млрд дол.

[c.325]

Равновесный ВВП. На рис. 15-2в показано, как наши три процентные ставки и связанные с ними инвестиционные расходы отражаются на совокупном спросе. Кривая совокупного спроса ADl соответствует 15 млрд дол. инвестиций, AD2 — 20 млрд дол., AD — 25 млрд дол. Таким образом, инвестиционные расходы являются одной из детерминант совокупного спроса (см. гл. 11). При прочих равных условиях чем больше инвестиционные расходы, тем правее расположена кривая совокупного спроса.

[c.325]

Эффект обратной связи. Глядя на рис. 15-2, вы, возможно, обратили внимание на проблему обратной связи, которая усложняет кредитно-денежную политику и влияет на ее эффективность. Вот в чем она состоит. Последовательно рассматривая графики от 15-2а до 15-2в, мы обнаруживаем, что процентная ставка, действуя через кривую спроса на инвестиции, в значительной степени определяет равновесный ВВП. Теперь мы должны признать, что существует и обратная причинно-следственная связь уровень ВВП определяет равновесную процентную ставку. Эта связь возникает от того, что относящийся к сделкам компонент кривой спроса на деньги напрямую зависит от уровня номинального ВВП.

[c.327]

Более того, осуществление кредитно-денежной политики может оказаться затруднено или даже временно приостановлено неблагоприятными изменениями в расположении кривой спроса на инвестиции. Например, политика дорогих денег, направленная на повышение процентных ставок, может оказать очень слабое воздействие на инвестиционные расходы, если одновременно кривая спроса на инвестиции (см. рис. 15-26) смещается вправо вследствие делового оптимизма, технологического прогресса или ожидания в будущем повышения цен на капитал. В таких обстоятельствах для эффективного сокращения совокупного спросакредитно-денежная политика должна поднять процентную ставку чрезвычайно высоко. И наоборот, глубокий спад может подорвать доверие к предпринимательству, резко сместить кривую спроса на инвестиции влево и тем самым существенно ослабить эффект политики дешевых денег.

[c.329]

Монетаристы умаляют значение фискальной политики как стабилизационного средства или даже вовсе отвергают ее в этом качестве. Они считают фискальную политику слабой и неэффективной и объясняют это эффектом вытеснения (см. гл. 12). Предположим, государство создает бюджетный дефицит, продавая облигации, то есть занимая деньги у населения. Но прибегая к заимствованию, государство вступает в конкурентную борьбу за денежные ресурсы с частным бизнесом. Государственные займы увеличивают спрос на деньги, приводят к росту процентной ставки и таким образом вытесняют значительное количество частных инвестиций, которые в противном случае могли бы приносить прибыль. Следовательно, чистое воздействие бюджетного дефицита на совокупные расходы непредсказуемо или, в лучшем случае, весьма незначительно.

[c.351]

Более того, монетаристы считают, что кривая спроса на инвестиции, изображенная на рис. 15-26, относительно полога, то есть инвестиционные расходы очень чувствительны к изменениям процентной ставки. Первоначальное увеличение спроса на деньги вызывает относительно большой рост процентной ставки, который, проецируясь на чувствительную к проценту кривую спроса на инвестиции, ведет к значительному сокращению инвестиционного компонента совокупных расходов. В результате мощный обратный эффект сводит на нет стимулирующее влияние бюджетного дефицита, и в итоге никакого воздействия на равновесный ВВП не происходит. Поэтому Фридмен заявляет На мой взгляд, состояние бюджета само по себе не оказывает существенного влияния на динамику номинального (денежного) дохода, инфляцию, дефляцию или циклические колебания 4.

[c.351]

Кредитно-денежная политика. Кейнсианцы утверждают, что кредитно-денежная политика осуществляется через длинный передаточный механизм, который затрагивает решения, относящиеся к кредитно-денежной политике, банковские резервы, процентную ставку, инвестиции и, наконец, номинальный ВВП. Несовершенство каждого из звеньев механизма ограничивает эффективность и надежность кредитно-денежной политики. Деньги играют важную роль в экономике, но управление ими посредством кредитно-денежной политики — не столь действенное средство стабилизации, каким является фискальная политика. Говоря конкретнее, сочетание относительно пологой кривой спроса на деньги с относительно крутой кривой спроса на инвестиции делает кредитно-денежную политику малоэффективной.

[c.360]

Кривая 1Л на рис. 18-2 воспроизводит кривую спроса на инвестиции, изображенную на рис. 9-5. (Пока отвлечемся от кривой /л.) Кривая спроса на инвестиции является нисходящей это означает, что объем инвестиционных расходов изменяется обратно пропорциональнопроцентной ставке. В данном случае дефицитное финансированиегосударственных расходов ведет к росту процентной ставки и, следовательно, к сокращению частных инвестиций. Если государственные займы поднимут процентную ставку с 6 до 10%, то объем инвестиционных расходов уменьшится с 25 млрд до 15 млрд дол., то есть 10 млрд дол. частных инвестиций окажутся вытеснены.

[c.400]

Эффект вытеснения заключается в том, что при фиксированной кривой спроса на инвестиции /Й1 повышение процентной ставки, вызванное дефицитным финансированиемгосударственных расходов, ведет к сокращению частных инвестиционных расходов и уменьшению размера национальной фабрики , которая достанется в наследство грядущим поколениям. В данном случае повышение процентной ставки с 6 до 10% вытесняет 10 млрд дол. частных инвестиций. Однако, если изначально экономика переживает спад, то дефицитное финансирование способно породить у предпринимателей благоприятные ожидания будущих прибылей и сместить кривую спроса на инвестиции от /Й1 к 1аг. Такой сдвиг кривой может частично или полностью перекрыть эффект вытеснения.

[c.400]

Давайте еще раз вернемся к рис. 18-2. Если дефицитное финансирование приведет к росту процентной ставки с 6 до 10%, то произойдет вытеснение 10 млрд дол. инвестиций. Но увеличение государственных расходов окажет на экономику, находящуюся в состоянии спада, стимулирующее воздействие через эффект мультипликатора, формируя у предпринимателей благоприятные ожидания будущих прибылей и смещая спрос на инвестиции вправо к 1Л. В подобных обстоятельствах, несмотря на рост процентной ставки до 10%, инвестиционные расходы останутся на уровне 25 млрд дол. Конечно, спрос на инвестиции может увеличиться в меньшей или большей степени, чем это показано на рис. 18-2. В первом случае эффект вытеснения не будет полностью перекрыт во втором случае он будет перекрыт с избытком. Главное же, что прирост спроса на инвестиции служит противовесом эффекту вытеснения. (Ключевой вопрос 7.)

[c.401]

Почему ценность доллара между 1980 и 1985 гг. возросла Ответ состоит в том, что реальные процентные ставки — номинальные процентные ставки с поправкой на уровень инфляции — в США возросли по сравнению с другими странами. Это повышение реальных процентных ставок произошло из-за крупного дефицита федерального бюджета в 80-х годах и жесткой монетарной политики в начале 90-х годов. Правительство, берущее в долг для финансирования своего дефицита, увеличило внутренний спрос на деньги и подняло процентные ставки. Жесткая монетарная политика прямо привела к увеличению процентных ставок, сократив предложение денег по отношению к спросу на них. Косвенно меньший уровень инфляции, вытекавший из жесткой монетарной политики, поддерживал иностранный спрос на доллары на высоком уровне, потому что более низкий уровень инфляции означал более высокий уровень возврата по инвестициям в США.

[c.858]

Наибольший интерес представляет график 6, в. На нем в качестве осей координат отложены значения процентной ставки и уровня дохода. В этой системе координат и построена линия (кривая) инвестиции — сбережения (К). Примечательно, что одна и та же кривая показывает, с одной стороны, взаимосвязи между Y и S, а с другой стороны — связь между I и г. Например, если рассматривать эту линию как отражение зависимостей между сбережениями и доходом, то чем больше Y, тем больше и S. Одновременно можно обнаружить, что увеличение S сопровождается и большими размерами I и соответственно уменьшением г. Важно помнить, что любая точка на кривой IS отражает одновременно и уровень I, и уровень S. (О построении кривой Б см. Л. Харрис. Денежная теория. М., 1990. С. 297— 299 С. Брагинский, Я. Певзнер. Политическая экономия. М., 1991. С. 162—163). Это естественно, так как условием равновесия является равенство I=S. Построение кривой IS имеет большое значение для понимания проблем макроэкономического равновесия с учетом тех закономерностей, которые происходят и на денежном рынке. Ведь кривая IS отражает равновесие на так называемом реальном рынке,. -т.е. рынке товаров и услуг. Однако для полноты картины необходимо знать и условия равновесия на денежном рынке. Об этом подробно будет сказано в гл. 17 (раздел о спросе и предложении денег в масштабе всей национальной экономики).

[c.242]

Эффект процентной ставки. Эффект процентной ставки предполагает, что траектория кривой совокупного спроса определяется воздействием изменяющегося уровня цен на процентную ставку, а следовательно, на потребительские расходы и инвестиции. Точнее говоря, когда уровень цен повышается, повышаются и процентные ставки, а возросшие процентные ставки, в свою очередь, приводят к сокращению потребительских расходов и инвестиций.

[c.37]

Ловушка ликвидности (liquidity trap) — гипотетическая ситуация, рассмотренная Дж.М. Кейнсом в теории спроса на деньги, согласно которой рост предложения денег перестает влиять на процентную ставку и, следовательно, на совокупные инвестиции. На практике ловушка ликвидности возникает, когда экономика находится в состоянии стагнации и процентная ставка равна нулю или немного выше нуля. Экономические агенты не ожидают высокого дохода по финансовым или реальным инвестициям и переводят свои капиталы в наличные деньги или на счета в банках. Инвестиционный кризис лишь усугубляет проблему стагнации. В обычных экономических условияхцентральный банк может стимулировать инвестиции путем снижения процентной ставки. Однако поскольку процентная ставка уже находится на нулевой отметке или близка к ней, денежно-кредитная политика оказывается бессильной — национальная экономика оказывается в ловушке.

[c.183]

Если бы мы жили в мире, где отсутствуют регулирование и налогообложение, процентная ставка на евродолларовый кредит должна была бы быть такой же, как и на эквивалентный долларовый кредит на внутреннем рынке, процентная ставка на евростерлинговый кредит — такой же, как и стерлинговый кредит на внутреннем рынке, и т. д. Однако рынки евровалют существуют только благодаря попыткам отдельных правительств регулировать банковское кредитование на внутреннем рынке. Например, в период между 1963 и 1974г. правительство Соединенных Штатов контролировало вывоз корпоративного капитала, предназначенного для инвестиций. Вследствие этого компаниям, желавшим выйти на международный уровень, приходилось обращаться на рынок евродолларов. Такой дополнительный спрос на евродолларовые кредиты привел к тому, что евродолларовая процентная ставка превысила внутристра-новой уровень. В тоже время правительство США ограничило пределы роста процентной ставки, выплачиваемой банками в Соединенных Штатах по внутренним депозитам это также способствовало поддержанию процентной ставки по евродолларам на более высоком уровне, чем в США. В начале 1974 г. ограничения на экспорт капитала были сняты и потолок процентных ставок для крупных кредитов также был отменен. В результате разрыв между национальным и евродолларовым уровнями процентных ставок сузился. Однако он не исчез окончательно, поскольку банковские операции с евродолларовыми депозитами не являются объектом регулирования Федеральной резервной системы и банки не обязаны страховать такие депозиты в Федеральной корпорации по страхованию депозитов. С другой стороны, вкладчики оказывались незащищенными перед возможными, пусть и маловероятными, действиями зарубежных правительственных органов, в чьей власти было запретить выплаты по евродолларовым депозитам. В силу этих причин ставки по евродолларовым инвестициям продолжали оставаться чуть выше внутристранового уровня по долларовым депозитам.

[c.874]

Можно сделать вывод, что, в соответствии с передаточным механизмом кейнсиан-ской денежно-кредитной политики, увеличение номинальной денежной массы при неизменном уровне цен приведет к падению равновесной номинальной ставки процента и росту равновесного уровня реального дохода. Сокращение номинальной денежной массы при неизменном уровне цен, соответственно, станет причиной увеличения равновесной номинальной процентной ставки и уменьшения равновесного уровня реального дохода. Воздействие на реальный доход будет больше, когда спрос на деньги в меньшей степени зависит от изменений ставки процента, так что график LM будет характеризоваться большей крутизной. Когда ожидаемые инвестиции имеют большую эластичность по проценту, график LM будет более пологим.

[c.547]

Благодаря эффектам богатства, процентной ставки и импортных закупок графики потребления, инвестиций и чистого экспорта, а следовательно, и совокупных расходов повышаются при снижении уровня цен и падают при его подъеме. Если совокупные расходы принимают значение (С д Х G)2 при уровне цен Р8. то можно объединить этот уровень цен и равновесный объем производства ВВП2, чтобы определить одну точку (2 ) на кривой совокупного спроса. Более низкий уровень цен — Р, приводит к увеличению совокупных расходов до (Св /, Х G), и дает нам точку 1 на кривой совокупного спроса. Подобным же образом более высокий уровень цен Р3 смещает кривую совокупных расходов вниз до (Са 1д Х G)3, так что Р3 и ВВП3 образуют еще одну точку 3 на кривой совокупного спроса.

[c.230]

Кейнсианцы, как правило, не отрицают возможности вытеснения некоторых инвестиций. Но они считают объем вытесненных инвестиций незначительным и делают из этого вывод, что в конечном итоге стимулирующая фискальная политика оказывает существенное воздействие на равновесный ВВП. На рис. 15-2 представлена крайняя кейнсиан-ская точка зрения, согласно которой кривая спроса на деньги относительно полога, а кривая спроса на инвестиции крута. (Как вы помните, такое сочетание делает кредитно-денежную политику относительно слабой и неэффективной.) Увеличение Dm вызывает очень умеренный рост процентной ставки, который, проецируясь на крутую кривую спроса на инвестиции, приводит к очень небольшому сокращению инвестиционного компонента совокупных расходов. Таким образом, вытеснению подвергаются немногие инвестиции.

[c.352]

Если поэтапно рассмотреть механизм реализации принятых центральным банком решений, то он сводится в общих чертах к следующему. На первом этапе центральный банк своими действиями (например, покупая облигации у коммерческих банков или снижая минимальную ставку резервных требований) увеличивает денежную массу. На втором этапе происходит мультипликационное расширение банковских депозитов, предложение денег увеличивается. На третьем этапе рост предложения денег ведет к их удешевлению, т.е. к падению процентной ставки, что расширяет спрос на инвестиции. На четвертом этапе результатом снижения процентной ставки будет увеличение частных и государственных инвестиций. И, наконец, на пятом этапе рост капиталовложений повлечет за собой повышение доходов, расшрение производства, увеличение занятости и ускорение темпов инфляции.

[c.301]

ДЕНЕЖНАЯ ПОЛИТИКА [monetary poli y] — одно из направлений экономической политики государства, воздействие на экономические процессы с помощью расширения или сужения денежной базы и массы денег, напр. путем изменения учетной ставки процента и нормы обязательных резервовкоммерческих банков (см. Резервные требования), валютного регулирования. Задача Д.п. состоит в поддержании равновесия между спросом на деньги и предложением денег на уровне, обеспечивающем наиболее высокую эффективность развития экономики страны. В краткосрочном периодесокращение предложения денег повышает процентную ставку, что в свою очередь ведет к сокращению инвестиций и, следовательно, к падению объема производства. Чрезмерное же предложение денег ведет к снижению процентной ставки и расширению производства, но это будет «перегрев» экономики, чреватый опасностями ускоренной инфляции. В долгосрочном периоде влияние Д.п. уменьшается. Напр., если пытаться преодолеть спад производства путем денежной накачки, производство действительно может возрасти (как это случилось летом—осенью 1992 г. и повторилось осенью 1994 г. в России), но в долгосрочном плане это ничего, кроме ускорения инфляции, дать не может, а спад производства возобновится.

[c.75]

Прямо пропорционален ожидаемой норме прибыли на инвестиции

Обратно пропорционален ставке процента

прямо пропорционален ставке процента

обратно пропорционален ожидаемой нормы прибыли на инвестиции

Решение:

Инвестиции являются одним из важнейших компонентов совокупного спроса. На инвестиции влияет множество факторов. Прежде всего, инвестиции зависят от ожидаемой нормы прибыли на них. Чем выше ожидаемая норма прибыли на предполагаемые инвестиции, тем больше должны быть инвестиции. Вторым фактором, влияющим на величину инвестиций, является ставка процента. Чем ниже ставка процента, тем больше при прочих равных условиях будут инвестиции.

Агапова, Т. А. Макроэкономика : учеб. / Т. А. Агапова, С. Ф. Серегина; под общ. ред. д-ра экон. наук, проф. А. В. Сидоровича; МГУ им. М. В. Ломоносова. – 8-е изд., перераб. и доп. – М. : Изд-во «Дело и Сервис», 2007. С. 109.

Вечканов, Г. С. Макроэкономика : учеб. для вузов / Г. С. Вечканов, Г. Р. Вечканова. – 3-е изд., доп. – СПб. : Питер, 2009. С. 105

Никифоров, А. А. Макроэкономика: научные школы, концепции, экономическая политика : учеб. пособие / А. А. Никифоров, О. Н. Антипина, Н. А. Миклашевская; под общ. ред. д-ра экон. наук, проф. А. В. Сидоровича. – М. : Изд-во «Дело и Сервис», 2008. С. 198– (учебники МГУ им. М.В.Ломоносова).

ЗАДАНИЕ N 17 сообщить об ошибке

Тема: Денежный мультипликатор и предложение денег

Если в экономике России на 1.01.2022 денежная база составляла 5062,6 млрд. руб., а денежный агрегат М2 – 20223,4 млрд. руб., то денежный мультипликатор составлял …

…

3,98

0,25

4,16

3,72

Решение:

Предложение денег прямо зависит от денежного мультипликатора (MR) и денежной базы (MB):

Агапова, Т. А. Макроэкономика : учеб. / Т. А. Агапова, С. Ф. Серегина; под общ. ред. д-ра экон. наук, проф. А. В. Сидоровича. – 8-е изд., перераб. и доп. – М. : Дело и Сервис, 2007. – С. 169.

Вечканов, Г. С. Макроэкономика : учеб. для вузов / Г. С. Вечканов, Г. Р. Вечканова. – 3-е изд., доп. – СПб. : Питер, 2009. С. 142–143.

Никифоров, А. А. Макроэкономика: научные школы, концепции, экономическая политика : учеб. пособие / А. А. Никифоров, О. Н. Антипина, Н. А. Миклашевская; под общ. ред. д-ра экон. наук, проф. А. В. Сидоровича. – М. : Дело и Сервис, 2008. – С. 385.

ЗАДАНИЕ N 18 сообщить об ошибке

Тема: Потребление, сбережения

В модели жизненного цикла Ф. Модильяни потребление зависит от …

Располагаемого дохода

Накопленного богатства

постоянного дохода

ставки процента

Решение:

В модели жизненного цикла Ф. Модильяни потребление зависит от располагаемого дохода и накопленного богатства.

ЗАДАНИЕ N 19 сообщить об ошибке

Тема: Равновесие совокупного спроса и предложения. Модель AD-AS

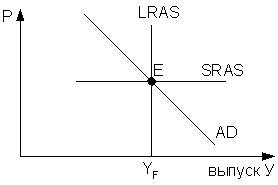

На рисунке показаны кривые совокупного спроса (AD), краткосрочного (SRAS) и долгосрочного (LRAS) совокупного предложения, YF – объем потенциального совокупного выпуска (естественный уровень производства).

Установите правильную последовательность результатов резкого повышения мировых цен на нефть.

1 рост издержек производства и цен

2 уменьшение совокупного предложения в краткосрочном периоде

3 совокупное предложение ниже своего потенциального значения

4 снижение цен и восстановление естественного уровня производства

Решение:

Повышение мировых цен на нефть является отрицательным шоком. Он вызывает рост издержек производства и сокращение совокупного предложения в краткосрочном периоде (смещение кривой SRAS вверх). Совокупное предложение будет ниже своего потенциального значения  В экономике возникнет стагфляция (сочетание спада производства с ростом цен). Постепенно в течение длительного периода времени цены начнут снижаться до прежнего уровня. Снижение цен восстановит объем совокупного предложения на потенциальном (естественном) уровне.

В экономике возникнет стагфляция (сочетание спада производства с ростом цен). Постепенно в течение длительного периода времени цены начнут снижаться до прежнего уровня. Снижение цен восстановит объем совокупного предложения на потенциальном (естественном) уровне.

Агапова, Т. А. Макроэкономика : учеб. / Т. А. Агапова, С. Ф. Серегина; под общ. ред. д-ра экон. наук, проф. А. В. Сидоровича. – 8-е изд., перераб. и доп. – М. : Дело и Сервис, 2007. – С. 92–94.

Никифоров, А. А. Макроэкономика: научные школы, концепции, экономическая политика : учеб. пособие / А. А. Никифоров, О. Н. Антипина, Н. А. Миклашевская; под общ. ред. д-ра экон. наук, проф. А. В. Сидоровича. – М. : Дело и Сервис, 2008. – С. 40–42.

ЗАДАНИЕ N 20 сообщить об ошибке

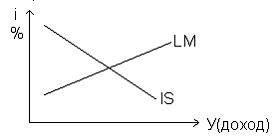

Тема: Модель IS-LM

На рисунке показаны кривые IS (инвестиции – сбережения) и LM (ликвидность – деньги).

Если экономическая конъюнктура соответствует сектору, находящемуся ниже точки пересечения кривых IS–LM, то восстановление совместного равновесия товарного и денежного рынков …

§

уменьшению денежного агрегата М0

уменьшению предложения денег

Решение:

Когда центральный банк на открытом рынке покупает государственные облигации, расплачиваясь за них деньгами, происходит как увеличение денежной базы, так и предложение денег; поскольку наличные деньги поступают на банковские счета, то у коммерческих банков возрастают возможности создания новых кредитных денег.

Агапова, Т. А. Макроэкономика : учеб. / Т. А. Агапова, С. Ф. Серегина; под общ. ред. д-ра экон. наук, проф. А. В. Сидоровича. – 8-е изд., перераб. и доп. – М. : Дело и Сервис, 2007. – С. 182.

Вечканов, Г. С. Макроэкономика : учеб. для вузов / Г. С. Вечканов, Г. Р. Вечканова. – 3-е изд., доп. – СПб. : Питер, 2009. – С. 307–310.

ЗАДАНИЕ N 27 сообщить об ошибке

Тема: Налогово-бюджетная политика

На рисунке показана модель IS–LM в открытой экономике.

Установите правильную последовательность результатов сдерживающей налогово-бюджетной политики в открытой экономике.

1 сокращение государственных расходов

2 снижение ставки процента

3 обесценение национальной валюты

4 падение уровня цен частично нейтрализуется увеличением чистого экспорта

Решение:

Инструментами налогово-бюджетной политики являются налоги и государственные расходы. Сдерживающая (рестрективная) налогово-бюджетная политика направлена на снижение инфляции. Сокращение государственных расходов вызовет снижение дохода и спроса на деньги. Сокращение спроса на деньги снизит ставку процента. Снижение ставки процента приведет к оттоку капитала из страны, и курс национальной валюты снизится. Падение курса национальной валюты увеличит чистый экспорт и совокупный спрос. Увеличение чистого экспорта частично нейтрализует эффект сдерживающей налогово-бюджетной политики.

…

Агапова, Т. А. Макроэкономика : учеб. / Т. А. Агапова, С. Ф. Серегина; под общ. ред. д-ра экон. наук, проф. А. В. Сидоровича. – 8-е изд., перераб. и доп. – М. : Дело и Сервис, 2007. – С. 212.

Никифоров, А. А. Макроэкономика: научные школы, концепции, экономическая политика : учеб. пособие / А. А. Никифоров, О. Н. Антипина, Н. А. Миклашевская; под общ. ред. д-ра экон. наук, проф. А. В. Сидоровича. – М. : Дело и Сервис, 2008. – С. 260–262.

ЗАДАНИЕ N 28 сообщить об ошибке

Тема: Государственный бюджет и государственный долг

Примерами денежной эмиссии как способа финансирования дефицита бюджета являются …

Выпуск казначейских обязательств

Выпуск ассигнаций

государственные займы

продажа активов

Решение:

К основным способам финансирования дефицита бюджета относят: монетизацию (кредитно-денежную эмиссию), выпуск займов, увеличение налоговых поступлений в госбюджет и продажу активов. Денежная эмиссия – единовременный выпуск в рыночный оборот больших партий унифицированных долговых обязательств: казначейских обязательств, коммерческих бумаг, ипотек, ассигнаций и т.п.

Агапова, Т. А. Макроэкономика : учеб. / Т. А. Агапова, С. Ф. Серегина; под общ. ред. д-ра экон. наук, проф. А. В. Сидоровича. – 8-е изд., перераб. и доп. – М. : Дело и Сервис, 2007. С. 144–146.

ЗАДАНИЕ N 29 сообщить об ошибке

Тема: Дефицит и профицит бюджета

Функция налогов имеет вид  , а функция социальных трансфертов

, а функция социальных трансфертов  , государственные закупки (G) составляют 1120. Потенциальный объем производства (Yf) 3200. Если фактический объем национального производства (Y) на 200 меньше потенциального уровня, то фактический дефицит государственного бюджета равен …

, государственные закупки (G) составляют 1120. Потенциальный объем производства (Yf) 3200. Если фактический объем национального производства (Y) на 200 меньше потенциального уровня, то фактический дефицит государственного бюджета равен …

Решение:

Фактический дефицит государственного бюджета определяется как разность между фактическими доходами и расходами государства. В данном случае:

1) государственные расходы  ,

,

2) государственные доходы  ,

,

3) фактический бюджетный дефицит равен  .

.

Агапова, Т. А. Макроэкономика : учеб. / Т. А. Агапова, С. Ф. Серегина; под общ. ред. д-ра экон. наук, проф. А. В. Сидоровича; МГУ им. М. В. Ломоносова. – 8-е изд., перераб. и доп. – М. : Изд-во «Дело и Сервис», 2007. С. 133 – 134.

Вечканов, Г. С. Макроэкономика : учеб. для вузов / Г. С. Вечканов, Г. Р. Вечканова. – 3-е изд., доп. – СПб. : Питер, 2009. С. 304.

Никифоров, А. А. Макроэкономика: научные школы, концепции, экономическая политика : учеб. пособие / А. А. Никифоров, О. Н. Антипина, Н. А. Миклашевская; под общ. ред. д-ра экон. наук, проф. А. В. Сидоровича. – М. : Изд-во «Дело и Сервис», 2008. – (учебники МГУ им. М.В.Ломоносова).

С. 217 – 218, 225.

ЗАДАНИЕ N 30 сообщить об ошибке

Тема: Открытая и закрытая экономика

В открытой экономике к потокам относятся …

Чистый экспорт

Чистый приток капитала

доходы населения

количество безработных

Решение:

В макроэкономике различают два типа количественных переменных: потоки и запасы. Поток – это количество за определенный период времени. В модели кругооборота доходов и продуктов потоками являются чистый экспорт и чистый приток капитала. Они отражаются в платежном балансе.

Агапова, Т. А. Макроэкономика : учеб. / Т. А. Агапова, С. Ф. Серегина; под общ. ред. д-ра экон. наук, проф. А. В. Сидоровича; МГУ им. М. В. Ломоносова. – 8-е изд., перераб. и доп. – М. : Изд-во «Дело и Сервис», 2007. С.390.

Вечканов, Г. С. Макроэкономика : учеб. для вузов / Г. С. Вечканов, Г. Р. Вечканова. – 3-е изд., доп. – СПб. : Питер, 2009. С. 75.

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")