Инвестиции и инвестиционная деятельность организации (предприятия)

Понятие и роль инвестиций в процессе воспроизводства

И социально-экономического развития села

Термин «инвестиции» (нем. Investition, лат. Investio)− означает вкладывать. В связи с неоднозначностью понятия «инвестиции» особо следует выделить два его определения− экономическое и финансовое.

С экономической точки зрения инвестиции рассматривают как расходы на создание (приобретение), расширение, реконструкцию и техническое перевооружение основного капитала, а также на вызванные этим изменения размеров и состава оборотного капитала.

Финансовое определение инвестиций следует рассматривать как любой вид активов, вкладываемых в производственно-хозяйственную деятельность с целью последующего извлечения дохода, выгоды

В наиболее широкой трактовке инвестиции представляют собой вложение капитала с целью последующего его увеличения. При этом прирост капитала должен быть достаточным для того, чтобы компенсировать инвестору отказ от использования имеющихся средств на потребление в текущем периоде, вознаградить его за риск, возместить потери от инфляции в предстоящем периоде. Источником прироста капитала и движущим мотивом осуществления инвестиций является получаемая от них прибыль.

В рыночных условиях с помощью инвестиций решаются такие задачи:

• обеспечение простого и расширенного воспроизводства основного и оборотного капитала путем нового строительства, реконструкции, технического перевооружения и поддержания действующего производства сельскохозяйственных и перерабатывающих организаций, объектов жилищного и культурно-бытового назначения;

• повышение плодородия почв;

• приобретение машин и оборудования, транспортных средств, рабочего и продуктивного скота, многолетних насаждений;

• вложение средств в материально-технические запасы (ГСМ, семена);

• повышение научно-технического уровня действующего и приобретаемого производственно-технического потенциала;

• улучшение отраслевой, технологической и воспроизводственной структуры основного и оборотного капитала;

• получение прибыли;

• достижение социально-экономического эффекта в агропромышленном комплексе.

Зачастую термины «капитальные вложения» и «инвестиции» рассматриваются как синонимы. Инвестиции в этом случае рассматриваются как вложение средств в воспроизводство основных фондов (зданий, оборудования, транспортных средств и т. п.). Вместе с тем инвестиции могут осуществляться и в оборотные активы, и в различные финансовые инструменты (акции, облигации и т. п.), и в отдельные виды нематериальных активов (приобретение патентов, лицензий, «ноу-хау» и т. п.). Следовательно, капитальные вложения являются более узким понятием и могут рассматриваться лишь как одна из форм инвестиций, но не как их аналог.

Таким образом, под инвестициями следует понимать все виды имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской и других видов деятельности, в результате которой создается прибыль (доход) или достигается социальный эффект.

Воспроизводство и социально-экономическое развитие села невозможны без значительных инвестиций. Именно в процессе инвестиций осуществляется новое строительство или модернизация действующих мощностей, переход к новым системам машин или к новым породам скота или соответственно к более совершенным высокоэффективным технологиям, могут реализоваться современные достижения науки и техники.

Инвестиционная деятельность представляет собой совокупность практических действий граждан, юридических лиц и государства по реализации инвестиций. Инвестиционная деятельность предприятия является основным условием его эффективного развития.

Объектами инвестиционной деятельности являются вновь создаваемые и модернизируемые основные фонды, оборотные средства, ценные бумаги, права на интеллектуальную собственность, имущественные права и другие объекты собственности.

Субъекты — инвесторы, в качестве которых могут выступать юридические лица, граждане, в том числе иностранные, а также иностранные представители.

Так как инвестиционная деятельность предприятия – довольно длительный процесс, необходимо оценить возможные перспективы развития.

Выбор и обоснование перспектив развития предприятия в сфере инновационной деятельности представляет собой процесс разработки инвестиционной стратегии.

Инвестиционная стратегия предприятия представляет собой разработку и обоснование системы долгосрочных целей инвестиционной деятельности и выбор наиболее эффективных путей их достижения. Инвестиционная стратегия предприятия разрабатывается на долгосрочный период (3, 5, 7 и более лет), но включает и среднесрочные цели (1 – 2 года), и краткосрочные (до 1 года), на основе которых вырабатываются конкретные управленческие решения для формирования инвестиционного портфеля и реализации инвестиционных программ и проектов.

Инвестиционный портфель формируется с учетом направлений инвестиционной стратегии и реализует стратегические задания среднесрочного периода. Формирование инвестиционного портфеля представляет собой поиск, оценку и отбор инвестиционных проектов, исходя из возможностей и целей предприятия, т. е. из общей экономической стратегии развития предприятия.

Оперативное управление реализацией инвестиционных программ и проектов предусматривает разработку и выполнение конкретных мероприятий по отдельным проектам. Инвестиционный процесс состоит из следующих основных фаз: определение объекта инвестирования, обоснование источников финансирования капитальных вложений, контроль за использованием средств и реализацией намеченных мероприятий.

Виды и формы инвестиций

Под процессом инвестирования следует понимать приток инвестиций на создание или пополнение капитала, который выступает в таких формах, как физический капитал (машины, здания, сооружения, сырье и т. д.) и человеческий капитал (общие и специальные знания, трудовые навыки, производственный опыт и т. д.).

Следует различать валовые и чистые инвестиции.

Валовые инвестиции соотносятся с процессом возмещения. Возмещение — это процесс замены изношенного основного капитала.

Чистые инвестиции — валовые инвестиции за вычетом средств, идущих на возмещение. Если валовые инвестиции больше возмещения, то чистые инвестиции положительны (налицо прирост запаса капитала, производство расширяется). Если валовые инвестиции меньше возмещения, то чистые инвестиции отрицательны: «проедается» имеющийся капитал. И, наконец, если валовые инвестиции равны возмещению, то имеет место простое воспроизводство основного капитала.

В целях учета, анализа и планирования инвестиции классифицируются по отдельным признакам.

А.По объектам вложений средств выделяют реальные, финансовые (портфельные) иинтеллектуальные.

Под реальными инвестициями понимают вложения средств в реальные активы — в основной и оборотный капитал

Под финансовыми (портфельными)инвестициями понимают вложения средств в различные финансовые инструменты (активы), среди которых наиболее значимую долю занимают вложения средств в ценные бумаги (акции, облигации, страховые полисы). Выделение реальных и финансовых инвестиций является основным признаком их классификации.

Интеллектуальные инвестиции это вложения в подготовку кадров, передачу опыта, лицензии, ноу-хау, в совместные научные разработки.

Б. По характеру участия в инвестировании выделяют прямые и непрямые инвестиции.Под прямыми инвестициями понимается непосредственное участие инвестора в выборе объектов инвестирования и вложении средств.Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

Под непрямыми инвестициями понимается инвестирование, опосредуемое другими лицами (инвестиционными или иными финансовыми посредниками). Не все инвесторы имеют достаточную квалификацию для эффективного выбора объектов инвестирования и последующего управления ими. В этом случае они приобретают ценные бумаги, выпускаемые инвестиционными или другими финансовыми посредниками (например, инвестиционные сертификаты инвестиционных фондов и инвестиционных компаний), а последние собранные таким образом инвестиционные средства размещают по своему усмотрению: выбирают наиболее эффективные объекты инвестирования, участвуют в управлении ими, а полученные доходы распределяют затем среди своих клиентов.

В. По периоду инвестирования различают краткосрочные и долгосрочные инвестиции. Под кратковременными инвестициями понимаются обычно вложения капитала на период не более одного года (например, краткосрочныедепозитные вклады, покупка краткосрочных сберегательных сертификатови т. п.). Под долгосрочными инвестициями понимаются вложения капиталана период свыше одного года. Этот критерий принят в практике учета, но,как показывает опыт, он не требует дальнейшей детализации. В практикекрупных инвестиционных компаний долгосрочные инвестиции детализируются следующим образом: а) до 2 лет; б) от 2 до 3 лет; в) от 3 до 5 лет; г) свыше 5 лет.

Г. По формам собственностиинвесторов выделяют инвестиции частные, государственные, иностранные и совместные.

Под частными инвестициямипонимаются вложения средств, осуществляемые гражданами, а также организациями негосударственных форм собственности, прежде всего коллективной (правильнее было бы назвать эту форму инвестиций «негосударственными», но в экономической практике используется термин «частные»). При этом частные инвестиции полностью сосредоточены на задаче получения прибыли.

Под государственными инвестициями понимаются вложения, осуществляемыецентральными и местными органами власти и управления за счет средствбюджетов, внебюджетных фондов и заемных средств, а также государственными предприятиями и учреждениями за счет собственных и заемныхсредств. Они должны осуществляться с целью поддержки и регулирования экономики.

Иностранные инвестиции — это вложения, осуществляемые иностранными гражданами, юридическими лицами и государствами.

Совместные инвестиции — вложения, осуществляемые субъектами данной страны и иностранныхгосударств.

Д. По региональному признаку выделяют инвестиции внутри страны и за рубежом.

Под инвестициями внутри страны (внутренними инвестициями)подразумевают вложения средств в объекты инвестирования, размещенныев территориальных границах данной страны.

Под инвестициями за рубежом (зарубежными инвестициями) понимают вложения средств в объекты, размещенные за пределами территориальных границ данной страны (к этим инвестициям относятся также приобретения различных финансовых инструментов других стран: акций зарубежных компаний, облигаций других государств и т. п.).

Е. По видам рынка вложения: вложения вфинансовый рынок, и в производственный;

Формы инвестиций – материальные и нематериальные.

Материальные инвестиции – вложения в основной капитал, прирост оборотного капитала;

Нематериальные – вложения в имущественные права, НИОКР, подготовку и повышение квалификации персонала.

§

Планируемые, реализуемые и осуществляемые инвестиции принимают форму капитальных (инвестиционных) проектов. Но проекты надо подобрать, рассчитать, выполнить, а главное, оценить их эффективность и прежде всего на основе сопоставления затрат на проект и результатов его реализации. Для этого существует проектный анализ (анализ инвестиционных проектов).

Проектным анализом называется процесс анализа доходности капитального проекта. Иными словами, это сопоставление затрат на капитальный проект и выгод, которые будут получены от этого проекта. Затраты на осуществление проекта и доходы от проекта растягиваются во времени, причем последние возникают обычно после осуществления затрат. Поэтому необходимо сопоставлять затраты и доходы (выгоды), возникающие в разное время.

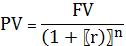

Научно обоснованной в настоящее время является оценка эффективности инвестиций, основанная на методе дисконтированияденежных поступлений, который учитывает изменение стоимости денег во времени. Дисконтирование − приведение экономических показателей различных лет к сопоставимому по времени виду, с помощью коэффициента дисконтирования

Дисконтирование является процессом, обратным начислению сложного процента.

При начислении сложного процента будущую стоимость находят путем умножения текущей стоимости на (1 процентная ставка) столько раз, на сколько лет делается расчет:

,

,

где: FV — будущая стоимость; PV — текущая стоимость;

r — процентная ставка; n — число лет.

Пусть мы положили в банк 1млн руб. при ставке 10% в год. Тогда в конце третьего года будем иметь:  млн руб.

млн руб.

Предположим, что стоит задача определить, каков должен быть первоначальный вклад, чтобы к концу третьего года он составил 1,33 млн руб., исходя из процентной ставки 10% в год.

Этот неизвестный нам вклад называется текущей стоимостью будущей стоимости в 1,33 млн руб. Процесс определения этой текущей стоимости, обратный начислению сложного процента, и будет дисконтированием:

В данном случае текущая стоимость составит 1,33/(1 0,1) = 1 млн.руб.

Методы и показатели эффективности в проектном анализе.

Требованиям инвестиционного менеджмента в наибольшей степени отвечают дисконтированные критерии эффективности инвестиционных ресурсов, важнейшими из которых являются: чистый приведенный доход, индекс доходности, период окупаемости, внутренняя норма доходности, наименьшие затраты, рентабельность проекта.

Под показателем чистый приведенный доход понимается разница между приведенными к настоящей стоимости (путем дисконтирования) суммой денежного потока за период эксплуатации инвестиционного проекта и суммой инвестируемых в его реализацию средств. Расчет этого показателя осуществляется по формуле:

ЧПД = ДП − ИС,

где: ЧПД — чистый приведенный доход; ДП — сумма денежного потока (в настоящей стоимости) за весь период эксплуатации инвестиционного проекта (до начала новых инвестиций в него); ИС — сумма инвестиционных средств, направляемых на реализацию инвестиционного проекта.

Чистый приведенный доход позволяет получить наиболее обобщенную характеристику результата инвестирования, т. е. его конечный эффект в абсолютной сумме.

Показатель индекс доходности в методическом отношении напоминает оценку по используемому ранее показателю «коэффициент эффективности капитальных вложений». Вместе с тем по экономическому содержанию это совершенно иной показатель, так как в качестве дохода от инвестиций выступает не чистая прибыль, а денежный поток. Кроме того, предстоящий доход от инвестиций (денежный поток) приводится в процессе оценки к настоящей стоимости. Расчет индекса доходности осуществляется по формуле:

ИД =ДП : ИС

где: ИД — индекс доходности по инвестиционному проекту; ДП — сумма денежного потока в настоящей стоимости; ИС — сумма инвестиционных средств, направляемых на реализацию инвестиционного проекта (при разновременности вложений также приведенная к настоящей стоимости).

Показатель период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиций. В отличие от показателя «срок окупаемости капитальных вложений» он также базируется не на прибыли, а на денежном потоке с приведением инвестируемых средств и суммы денежного потока к настоящей стоимости. Расчет его осуществляется по формуле:

ПО = ИС : ДПп

где: ПО — период окупаемости вложенных средств по инвестиционному проекту; ИС — сумма инвестиционных средств, направляемых на реализацию нвестиционного проекта (при разновременности вложений приведенная настоящей стоимости); ДПп — средняя сумма денежного потока (в настоящей стоимости) в периоде.

При краткосрочных вложениях этот период принимается за один месяц, а при долгосрочных — за один год.

Период окупаемости проекта показывает, за какой период времени проект окупается, он может рассчитываться и на базе недисконтированных доходов.

Этот показатель полезен для быстрой оценки при выборе альтернативных проектов, но он не учитывает фактора времени. Например, проект с затратами 100 млн руб., приносящий ежегодно доходы 20 млн руб., имеет 5-летний срок окупаемости, так же как и проект с затратами в 100 млн руб., который принесет доход в 1 млн руб. в первый год и 99 млн руб. в пятый год.

Внутренняя норма доходности характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость денежного потока от инвестиций приводится к настоящей стоимости инвестируемых средств. Внутреннюю норму доходности можно охарактеризовать и как дисконтную ставку, при которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю.

НД=ДП:ИС *100

Показатель «внутренняя норма доходности» является наиболее приемлемым для сравнительной оценки инвестиционных проектов. При этом сравнительная оценка может осуществляться не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, сравнение внутренней нормы доходности по инвестиционному проекту с уровнем прибыльности используемых активов в процессе текущей хозяйственной деятельности компании; со средней нормой прибыльности инвестиций; с нормой прибыльности по альтернативному инвестированию — депозитным вкладом, приобретением государственных облигаций и т. п.).

Наименьшие затраты. Это величина расходов на проект по наименее дорогостоящему варианту. Этот показатель применяется в случаях, когда выгоды заранее заданы, но их трудно оценить в денежном выражении.

Рентабельность проекта (NPV). Это соотношение между всеми дисконтированными доходами от проекта и всеми дисконтированными расходами на проект. Если этот показатель больше единицы, то это означает, что проект рентабельный. Этот показатель можно использовать, например, для быстрого проигрывания вариантов. Например, если для некоторого проекта показатель рентабельности составлял 1,45, то в случае роста затрат на 45% он перестанет быть доходным.

§

Под технологическими укладамипонимаютбольшие группы технологических структур, связанных друг с другом однотипными технологическими цепями, в рамках которых заключен замкнутый макроэкономический цикл, включающий добычу производственных ресурсов, все стадии их переработки и выпуск набора конечных продуктов, удовлетворяющих соответствующему типу общественного потребления (Л.Н.Нехорошева).

В самом общем видетехнологический уклад – это совокупность взаимосвязанных и согласованных технологических процессов, соответствующих уровню техники и квалификации работников, обеспечивающих получение конечного продукта(Л.Н.Нехорошева).

В соответствии с принятой классификацией выделяют шесть технологических укладов:

1-й технологический уклад (1770—1830) доминировал в народном хозяйстве таких стран− технологических лидеров, как Великобритания, Франция и Бельгия, и развитых стран, как Германия, Нидерланды, Россия в течение 60 лет. Ядро этого уклада составляли: текстильная промышленность, текстильное машиностроение, выплавка чугуна, обработка железа, строительство каналов, водяной двигатель.

Ключевым фактором уклада были текстильные машины. В то же время начинало формироваться ядро нового уклада (паровые двигатели, машиностроение). Преимуществом данного уклада, по сравнению с предшествующим (нулевым), была механизация и концентрация производства на фабриках. В период доминирования 1-го уклада наблюдались следующие процессы, режимы и институты: разрушение феодальных монополий, ограничение профессиональных союзов, свобода торговли, британское доминирование в международной торговле и финансовом мире; конкуренция отдельных предпринимателей и мелких фирм, их объединение в партнерства, обеспечивающие кооперацию индивидуального капитала; организация научных исследований в национальных академиях и научных обществах, местных научных и инженерных обществах; индивидуальное инженерное и изобретательское предпринимательство и партнерство; профессиональное обучение кадров с отрывом от производства.

2-й технологический уклад (1830—1880) доминировал в народном хозяйстве таких стран технологических лидеров, как Великобритания, Франция, Бельгия и США, и таких развитых стран, как Италия, Нидерланды, Швейцария, Россия и Австро-Венгрия в течение 50 лет.

Ядро этого уклада составляли: паровой двигатель, железнодорожное строительство, транспорт, машиностроение, пароходостроение, угольная и черная металлургия. Ключевым фактором уклада были паровой двигатель, станки. В то же время начинало формироваться ядро нового уклада (сталь, электроэнергетика, тяжелое машиностроение, неорганическая химия).

Преимуществом данного уклада по сравнению с предшествующим (первым) был рост масштабов и концентрация производства на основе использования парового двигателя.

В период доминирования 2-го уклада наблюдались следующие процессы, режимы и институты: свобода торговли, ограничение государственного вмешательства, появление отраслевых профессиональных союзов; формирование социального законодательства;политическое, финансовое и торговое доминирование Великобритании; свобода международной торговли; концентрация производства в крупных организациях; развитие акционерных обществ, обеспечивающих концентрацию капитала на принципах ограниченной ответственности; формирование научно-исследовательских институтов; ускоренное развитие профессионального образования и его интернационализация; формирование национальных и международных систем охраны интеллектуальной собственности.

3-й технологический уклад (1880—1930) доминировал в народном хозяйстве таких стран-технологических лидеров, как Германия, США, Великобритания, Франция, Бельгия, Швейцария, Нидерланды, и таких развитых стран, как Россия, Италия, Дания, Австро-Венгрия, Канада, Япония, Испания и Швеция в течение 50 лет.

Ядро этого уклада составляли: электротехническое, тяжелое машиностроение, производство и прокат стали, линии электропередач, неорганическая химия. Ключевым фактором уклада были электродвигатель, сталь. В то же время начинало формироваться ядро нового уклада (автомобилестроение, органическая химия, производство и переработка нефти, цветная металлургия, автодорожное строительство). Преимуществом данного уклада по сравнению с предшествующим (вторым) было повышение гибкости производства на основе использования электродвигателя, стандартизация производства, урбанизация.

В период доминирования 3-го уклада наблюдались следующие процессы, режимы и институты: расширение институтов государственного регулирования; государственная собственность на естественные монополии, основные виды инфраструктуры, в том числе социальной; империализм и колонизация; конец британского господства; слияние фирм, концентрация производства в картелях и трестах; господство монополий и олигополии; концентрация финансового капитала в банковской системе; отделение управления от собственности; создание внутрифирменных научно-исследовательских отделов; использование ученых и инженеров с университетским образованием в производстве; национальные институты и лаборатории; всеобщее начальное образование.

4-й технологический уклад (1930—1980) доминировал в народном хозяйстве таких стран—технологических лидеров, как США, Западная Европа, СССР, Япония, Швеция, Швейцария, и таких развитых стран, как Австралия, Бразилия, Мексика, Китай, Тайвань, Индия в течение 50 лет.

Ядро этого уклада составляли: автомобилестроение, тракторостроение, цветная металлургия, производство товаров длительного пользования, синтетические материалы, органическая химия, производство и переработка нефти. Ключевым фактором уклада были двигатель внутреннего сгорания, нефтехимия. В то же время начинало формироваться ядро нового уклада (радары, строительство трубопроводов, авиационная промышленность, производство и переработка газа). Преимуществом данного уклада по сравнению с предшествующим (третьим) было массовое и серийное производство.

В период доминирования данного уклада наблюдались следующие процессы, режимы и институты: развитие государственных институтов социального обеспечения, военно-промышленный комплекс; государственное регулирование экономики; биполярный мир с экономическим и военным доминированием США и СССР; транснациональная корпорация, олигополии на мировом рынке; вертикальная интеграция и концентрация производства; иерархический контроль и доминирование техноструктуры в организациях; специализированные научно-исследовательские отделы в большинстве фирм; государственное субсидирование военных научно-исследовательских и опытно-конструкторских работ; вовлечение государства в сферу гражданских НИОКР; развитие среднего, высшего и профессионального образования; передача технологии посредством лицензий и инвестиций транснациональными корпорациями.

5-й технологический уклад (от 1980—1990 гг. до 2030-2040 гг.), как предполагается, будет доминировать в народном хозяйстве таких стран-технологических лидеров, как Северная Америка, ЕС, Япония, Тайвань, Корея, и таких развитых стран, как Бразилия, Мексика, Австралия, Аргентина, Венесуэла, Китай, Индия, Индонезия, Турция, Восточная Европа, Россия, страны СНГ в течение 50—60 лет. Ядро этого уклада составляют: электронная промышленность, вычислительная, оптико-волоконная техника, программное обеспечение, телекоммуникации, роботостроение, производство и переработка газа, информационные услуги.

Ключевым фактором уклада являются микроэлектронные компоненты. В то же время начало формироваться ядро нового уклада (биотехнологии, космическая техника, тонкая химия).

Преимуществом данного уклада по сравнению с предшествующим (четвертым) являются индивидуализация производства и потребления, повышение гибкости производства, преодоление экологических ограничений по энерго- и материалопотреблению на основе АСУ, деурбанизация на основе телекоммуникационных технологий.

В период доминирования 5-го уклада наблюдаются следующие процессы, режимы и институты: государственное регулирование стратегических видов информационной и коммуникационной инфраструктур, изменения в регулировании финансовых институтов и рынков капитала при снижении роли государства в экономике; упадок профсоюзного движения; возможное появление партисипативного централизованного государства; полицентричность мировой экономической системы; региональные блоки, становление институтов глобального регулирования экономической активности; международная интеграция мелких и средних фирм на основе информационных технологий; интеграция производства и сбыта; поставки «точно вовремя»; горизонтальная интеграция НИОКР, проектирование производства и обучения; вычислительные сети и совместные исследования; государственная поддержка новых технологий и университетско-промышленное сотрудничество; новые режимы собственности для программного продукта и биотехнологий.

6-й технологический уклад (от 2030—2040 гг. до 2080—2090 гг.), как предполагается, будет доминировать в ряде стран мира в течение 50-60 лет. Ядро этого уклада составят: биотехнологии, космическая техника, тонкая химия. Ключевым фактором уклада станут биотехнологии, системы искусственного интеллекта, глобальные информационные сети и интегрированные высокоскоростные транспортные системы.

В то же время будет формироваться ядро нового уклада (гибкая автоматизация производства, космические технологии, производство конструкционных материалов с заранее заданными свойствами, ядерная энергетика, использование водорода в качестве экологически чистого энергоносителя).

Преимуществом данного уклада по сравнению с предшествующим (пятым) станут еще большая интеллектуализация производства, переход к непрерывному инновационному процессу в большинстве отраслей и непрерывному образованию в большинстве профессий, глобализация экономики, формирование единого мирового рынка товаров, капитала, труда.

В период доминирования 6-го уклада будут наблюдаться следующие процессы, режимы и институты: дальнейший рост качества образования и охраны здоровья населения; развитие науки; расширение возможностей информационной среды и способности государственного управления обеспечить раскрытие созидательных творческих способностей каждой личности; чистота окружающей среды и высокое качество жизни; развитие ключевых производственно-технических систем нового технологического поколения; дальнейший научно-технический прогресс, способность к внедрению новых технологий; рост роли человеческого фактора и организации творческого труда; глобальная конкуренция не между отдельными странами, а между транснациональными воспроизводственными системами, каждая из которых будет объединять национальные системы образования, организации науки и производственно-предпринимательские структуры; концентрация интеллектуальной и экономической активности, пятнадцатилетнее качественное образование и владение современными информационными технологиями.

§

1. Организационная структура, поддерживающая развитие малого инновационного бизнеса (это может быть комитет по науке и технологии, союзы и ассоциации предпринимателей, департамент Министерства экономики и т.д.), и обеспечивающая поддержку малых научных и инновационных фирм. Основные функции: разработка и реализация программ поддержки и развития инновационной деятельности, соответствующих законодательных актов; определение места инновационной деятельности в общей стратегии развития; обоснование потребности в материальных и финансовых ресурсах, государственных средствах, необходимых для реализации поставленных задач; создание механизма взаимодействия малых инновационных фирм с крупными организациями; участие в республиканских программах; косвенное воздействие на инновационные процессы (льготное налогообложение, финансирование, кредитование, создание специальных фондов и т.д.).

2. Финансово-кредитные институты, обеспечивающие аккумуляцию ресурсов и их распределение по субъектам инновационной деятельности, а также финансовую поддержку перспективных проектов (создание инновационных, инвестиционных, венчурных фондов, банков и др.).

3. Страховые компании и фирмы, обеспечивающие снижение потерь от рисковых операций, а также привлечение инвестиций в научно-техническую сферу.

4. Информационные сети, позволяющие определить перспективные направления развития инновационной деятельности, технологический трансфер, коммерциализацию результатов научно-технических разработок.

5. Системы сервисного обслуживания инновационных фирм, осуществляющие экспертизу проектов, консалтинг, инжиниринг, аудит, контроллинг, рекламу и другие услуги.

6. Различные формы обучения предпринимательству в научно-технической сфере, экономике и управлению инновациями и др. (учебные заведения, специальные курсы обучения, факультеты, проведение семинаров, симпозиумов и т.д.).

Услуги для осуществления и поддержания инновационной деятельности оказываются через научно-технологические парки и инновационные центры, инновационные фонды, венчурные фонды, центры технологического трансфера и другие организации, осуществляющие и поддерживающие инновационную деятельность.

Все многообразие парков распределяется по четырем категориям.

I. Регион науки − крупный научно-производственный комплекс с развитой инфраструктурой сферы обслуживания, охватывающий значительную территорию, границы которой приблизительно совпадают с административными границами подразделения типа района или округа.

Это район или округ, в экономике которого главную роль играют исследовательские центры, разрабатывающие новые технологии, и производства, основанные на применении этих новых технологий.

В составе комплекса функционируют: по крайней мере, один большой вуз (чаще несколько); исследовательские государственные и частные учреждения национального масштаба; промышленные корпорации или их отделения, специализирующиеся на производстве новейшей наукоемкой продукции; научные парки, инкубаторы с их малыми фирмами, а также малые и средние фирмы вне парков; полный набор учреждений производственного и бытового сервиса. Регион обладает развитой сетью современных коммуникаций с другими областями страны и международных. Основной задачей такого формирования является развитие и коммерциализация результатов исследований.

Большинство таких регионов являются весьма привлекательными с точки зрения природных условий: красивые ландшафты, водоемы, чистый воздух − важные составляющие «качества жизни», а высокое «качество жизни» относится к числу обязательных условий возникновения и развития региона науки.

II. Технополис − научно-производственный комплекс с развитой инфраструктурой сферы обслуживания, охватывающий территорию отдельного города, в экономике которого главную роль играют исследовательские центры, разрабатывающие новые технологии, и производства, эти технологии использующие.

В составе технополиса функционируют те же компоненты, которые отмечались выше для региона науки.

III. Научный (технологический) парк − научно-производственный (как правило, территориальный) комплекс, включающий в себя исследовательский центр и примыкающую к нему компактную производственную зону, в которой на условиях аренды размещаются малые наукоемкие фирмы.

Научные парки многообразны и по размерам, и по условиям функционирования, и по составу клиентов-арендаторов, и по другим параметрам.

Теоретически в исследовательских и большинстве научных парков фирмы, как правило, собственно производством не занимаются. Свои идеи и разработки они доводят только до стадии образца, прототипа. Если же переходят к изготовлению серии, то организуют его вне парка на контрактной основе или создают производственный филиал.

В технопарках же может быть и мелкосерийное производство, а в промышленных часто функционируют фирмы со значительными масштабами производства. На практике четкие границы между видами производств установить трудно, многое зависит от конкретного вида продукции.

IV. Инновационный инкубатор − здание или несколько зданий, где на ограниченный срок размещаются вновь создаваемые малые фирмы-клиенты.

Инкубаторы часто называют также инновационными центрами. Они могут создаваться и как один из компонентов научного парка, его начальная ступень, но бывает, что организацией инновационного инкубатора дело и заканчивается. Задача инкубатора − дать возможность только что возникшей фирме встать на ноги, технически окрепнуть, обрести финансовую устойчивость и найти свое место на рынке. На это ей обычно отводится 2—3 года, иногда до 5 лет. По истечении установленного срока она должна покинуть инкубатор.

В научной литературе и на практике используются еще такие понятия организационных форм, как коммерческий и промышленный парки.

Коммерческий парк занимается различного рода коммерческой деятельностью, административными работами, организацией выставок, реализацией продукции. Такой структуре не требуется близкое расположение субъектов научной деятельности.

Промышленным парком или промышленной зоной обычно называют сосредоточение предприятий, которым государство оказывает поддержку путем создания выгодных условий их размещения (транспортная инфраструктура, льготная аренда, налоговые льготы, инженерные сети и т.п.). Сроки размещения фирм в промышленных парках, как правило, не ограничиваются.

Научно-технологическим парком (далее технопарком) является организация, способствующая развитию предпринимательства в научно-технической сфере путем создания благоприятных условий для осуществления инновационного процесса – от разработки новшества до выпуска нового образца товарной продукции (технологии).

Основными задачами и направлениями деятельности технопарка

являются:

Ø участие в разработке и реализации программ и инновационных проектов;

Ø выполнение научно-исследовательских и опытно-конструкторских работ, выпуск наукоемкой продукции;

Ø предоставление на договорной основе субъектам инновационной деятельности лабораторных и экспериментально-производственных площадей, оборудования для выполнения научно-исследовательских и опытно-конструкторских работ;

Ø оказание субъектам инновационной деятельности научно-технических и других услуг;

Ø анализ, отбор инновационных проектов, оценка коммерческого риска инновационных предложений, маркетинг, поиск партнеров и источников финансирования, содействие в страховании проектов;

Ø содействие привлечению иностранных инвестиций и технологий, заключению международных контрактов, способствующих выходу наукоемкой продукции на внешний рынок;

Ø создание информационной базы, банка научно-инновационных предложений и системы передачи инновационных проектов для их промышленного использования;

Ø обучение инновационному менеджменту, маркетингу наукоемкой продукции, организации ее производства.

В Республике Беларусь указом Президента Республики Беларусь от 03.01.2007 г. № 1 было утверждено Положение о порядке создания субъектов инновационной инфраструктуры, в соответствии с которым основными субъектами инновационной инфраструктуры являются: научно-технологические парки, центры трансфера технологий, венчурные организации.

Научно-технологический парк (технопарк) представляет собой коммерческую организацию (до 100 чел.), целью которой является содействие развитию предпринимательства в научной, научно-технической и инновационной сферах и создание условий для осуществления юридическими лицами и индивидуальными предпринимателями, инновационной деятельности от поиска (разработки) нововведений до его реализации.

Основные функции технопарка:

Ø содействовать в создании производства с новыми технологиями либо высокотехнологичных производств, основанных на высоких технологиях, и выпускающих законченную высокотехнологичную продукцию для реализации ее на рынке;

Ø помогать в осуществлении внешней политической деятельности в целях продвижения на внешний рынок продукции, произведенной и использованием новых или высоких технологий;

Ø предоставлять на договорной основе в соответствии с законодательством движимое и недвижимое имущество, в том числе помещений различного функционального назначения;

Ø оказывать услуги в области экспертизы инновационных и венчурных проектов, бизнес-планирования, охраны и коммерциализации интеллектуальной собственности, информационной поддержки и др.;

Ø обеспечивать освещение в средствах массовой информации деятельности технопарка и его резидентов.

Центр трансфера технологий – коммерческая организация (до 100 человек), целью которой является передача инноваций из сферы разработки в сферу практического использования.

Основные функции центра трансфера технологий:

Ø проведение исследований конъюктуры рынка по выявлению спроса на новые и высокие технологии;

Ø поиск новых разработок, проведенных учреждениями высшего и среднего образования, научных и других организаций, оценка их коммерческого потенциала, продвижение на рынок;

Ø проведение работ по обеспечению правовой защиты и введению в коммерческий оборот результатов научных разработок;

Ø оказание инженерных и консультационных услуг.

Венчурная организация – коммерческая организация, создаваемая для осуществления инвестиционной деятельности в сфере создания и реализации инноваций, а также финансирования инновационных проектов.

Тема 2.4 Планирование риска

2.4.1 Сущность хозяйственного риска его место и роль в планировании на предприятии

В практической деятельности полностью избежать риска и совсем отказаться от решений, сопряженных с риском и порой немалым, не представляется возможным. Слово «риск» пришло в русский язык скорее всего из испанского языка, на котором risco означает «скала». Человек идет на риск (рискует) значительно чаще, чем это может показаться на первый взгляд. Риск появляется в тех случаях, когда нет полной ясности и определенности в обстановке, а решать и действовать необходимо, и порой без промедления.

Наличие риска, сопровождающего деятельность предпринимателя или предприятия, не является недостатком рыночной экономики, а наоборот, отсутствие риска или пренебрежение им, т.е. пренебрежение анализом опасности возникновения непредсказуемых и нежелательных для предпринимателя или предприятия последствий от его собственных действий, как правило, наносит вред экономике, подрывая ее динамичность и эффективность. Современная рыночная экономика немыслима без риска.

Под риском следует понимать вероятность (угрозу) потери предпринимателем, предприятием своих ресурсов, или недополучения доходов, или появления дополнительных расходов в результате осуществления определенной коммерческой производственной и финансовой деятельности. Проблема риска и величина дохода являются ключевыми концепциями в финансовой и производственной деятельности предприятия.

Риск — сложная экономико-управленческая категория, при определении которой имеет место множество противоречивых характеристик.

Наиболее распространены опасность возникновения ущерба, потерь ресурсов н особенно велика эта вероятность для горного предприятия. В этом случае риск — это мера ожидаемой неудачи, наступления неблагоприятных последствий в связи с изменением, как внешних условий, так и внутренних, опасность, от которой следует застраховаться. Риск можно рассматривать и как вероятность ошибки или успеха при выборе альтернативных вариантов, как образ действий в неопределенной обстановке, а также как один из критериев предпочтений при формировании плановых решений.

С точки зрения причин риск обусловлен:

— возможностью отклонений в процессе реализации от планового решения:

— постановкой ошибочной цели, неопределенностью ситуации:

— вероятностью достижения планируемого результата:

— отсутствием уверенности в достижении цели:

— возможностью наступления неблагоприятных последствий:

— ожиданием опасности, неудачи;

— неизбежностью выбора;

— столкновением интересов участников составления н реализации плана;

— ограниченностью ресурсов;

— недостаточной квалификацией специалистов:

-противоречивостью процесса планирования:

— противодействием партнеров:

— форс-мажорными обстоятельствами;

— договорной дисциплиной, низким качеством товаров и услуг.

При планировании риска необходимо различать такие понятия, как затраты ресурсов, убытки и потерн. Деятельность предприятия всегда связана с затратами ресурсов, тогда как убытки н потери могут быть при неблагоприятном стечении обстоятельств, просчетах в планировании и представляют собой дополнительные затраты сверх запланированных. Если потери можно предвидеть, то их надо предусматривать в плане как неизбежные расходы и включать в затраты (например на повышение безопасности работ). Поэтому планирование риска — это значит оценка (прогноз) возможных потерь ресурсов при неблагоприятных обстоятельствах, а также упущенной выгоды при осуществлении хозяйственной деятельности. При этом величину потерь оценить количественно.

Потери, связанные с риском, могут быть:

— материальные;

— трудовые;

— финансовые;

— потери времени;

— прочие потерн.

Каждый из них имеет свои причины, оценивается отдельно, а сумма их составит суммарный риск от всех видов деятельности (производственной, финансовой, инвестиционной, коммерческой и т.д.).

Материальные потери представляют собой непредусмотренные планом дополнительные затраты сырья, материалов, топлива, энергии, оборудования и прочего имущества. Потери подсчитывают и в натуральном и в денежном выражении.

Трудовые потери проявляются в незапланированных затратах рабочего времени н имеют двойную оценку (количественную и денежную). Например, могут быть внутрисменные простои из-за несвоевременной доставки материалов, поломок оборудования, аварий и т.п. Тогда требуются дополнительные выплаты за время простоя. Кроме этого могут быть и потерн объема, что приводит к отрицательным последствиям. Но надо иметь в виду, что не все простои можно планировать, например из-за аварий. Необходимо в этом случае планировать мероприятия, позволяющие их избежать.

Финансовые потери:

а) в форме прямого денежного ущерба (штрафы, неустойки, пени, невозврат дебиторской задолженности, снижение цен, недополученные дивиденды на акции других предприятий и т.д.);

б) в форме обесценения финансовых ресурсов вследствие инфляции (амортизационных и оборотных средств), запаздывания платежей, замораживания отчетов и т.п.

Потери времени связаны с темпами реализации стратегии, когда процесс осуществляется медленнее, чем предусмотрено планом. Такие потери приводят к омертвлению ресурсов, замедлению поступления финансовых денежных потоков. Оценка производится с помощью дисконтирования.

Особая группа потерь, которые сложно оценить, это потери, вызванные нанесением ущерба престижу предприятия, морально — психологического ущерба работникам, окружающей среде и т.п.

Снизить угрозы потерь возможно за счет предотвращения их управленческим персоналом принятием соответствующих решений. Оценка, в основном, связана с потерями объемов, а соответственно снижением экономических показателей (производительности труда, повышением себестоимости продукции, снижением эффективности).

Прочие потери могут быть вызваны внешними причинами (повышением ставок налогов, снижением цен на свою продукцию, повышением цен за услуги и т.д.).

Оценка осуществляется расчетом потерь рентабельности деятельности.

Важное значение при анализе потерь имеет знание причин их возникновения.

При планировании выделяют следующие группы рисков.

1. Внешние:

а) непредсказуемые

— государственное воздействие в сфере налогообложения, финансово — кредитной политики, охраны окружающей среды:

— природные катастрофы (землетрясения, наводнения, ураганы и т.д.);

— уголовные н экономические преступления (террор, саботаж. рэкет);

— внешние эффекты — экологические (аварии), социальные (забастовки), экономические (банкротство партнеров, срыв поставок), политическая ситуация.

б) предсказуемые

— рыночный риск — изменение цен. курсов валют, конъюнктуры. инфляции, потери позиции на рынке, требования покупателей:

— операционный риск — нарушения правил безопасности и техники безопасности, отступления от проекта, невозможность поддержания рабочего состояния машин и оборудования и т.д.

2.Внутренние:

а) организационные — срыв работ по разным причинам (изменение условий, снабжения, ошибок в управлении, изменение требований заказчиков и партнеров), а также перерасход средств за счет срыва работ, низкой квалификации персонала, ошибок в планировании, изменение претензий клиентов и т.д.

б) технические — изменение технологии, ошибки в проектной документации, поломки техники, низкое качество материалов.

3.Прочие риски:

— правовые (приобретение лицензии, прав, торговых марок. защита информации);

— транспортные н таможенные инциденты;

— здоровье персонала;

— повреждение имущества при монтаже.

Таким образом, риск следует понимать как угрозу, опасность возникновения ущерба в любых видах деятельности, связанных с производством продукции, ее реализацией, товарно-денежных и финансовых операций, коммерцией, осуществлением социально — экономических и научно — технических программ. Наличие риска всегда приводит к появлению ответственности за принятые решения

Уровень риска очень часто отождествляется с возможностью получения или неполучения прибыли, в связи с чем любой риск должен быть спрогнозирован для того, чтобы максимизировать прибыль.

Чтобы управлять риском, необходимо применение высококвалифицированной аналитической процедуры:

1) установление факторов риска и предпосылок его возникновения;

2) определение существенности риска, его вероятности и размеров;

3) выявление методов и форм его стабилизации. Мероприятия, направленные на минимизацию внутренних рисков:

1) выявление способов по повышению платежеспособности предприятия, а также наименьшей зависимости от факторов внешнего разряда;

2) обеспечение непрерывного денежного обеспечения, а также увязка производственных стадий;

3) повышение уровня реализации продукции и уровня доходности;

4) обеспечение экономии финансового обеспечения, повышение уровня рентабельности, сокращение окупаемости, повышение уровня прибыльности в целом;

5) достижение оптимального уровня организации производственного процесса и аппарата управления.

Виды рисков и их сущность

Риск – управленческая категория – опасность потери прибыли, материально-технических ресурсов и прочие в случае наступления неблагоприятных изменений внешней среды.

Риск – вероятность выигрыша либо проигрыша. Основные факторы риска: неблагоприятные и непредвиденное изменение внешней среды; ограниченность ресурсов; недостаточная квалификация работноков, в том числе плановиков; противодействие конкурентов; форс-мажорные обстоятельства; нарушение партнерских взаимоотношений.

Составные части риска: затраты ресурсов, потери и убытки. Планирование риска – оценка возможных потерь ресурсов при наступлении неблагоприятных обстоятельств или вынужденном отклонении от запланированной стратегии развития.

Группы потерь от рисков: материальные; финансовые; трудовые. Основные источники потерь: в сфере производства: снижение объема производства в связи с производительностью, качеством продукции, перерасход ресурсов; снижение цен в связи с конкуренцией; рост издержек производства повышение уровня налоговой нагрузки.

Виды рисков в зависимости от причин возникновения потерь:

внешние: предсказуемые и непредсказуемые. Предсказуемые делятся на: рыночные (цены, инфляция) и операционные (недопоставка сырья); внутренние; прочие. Предсказуемые внешние риски: изменение государственной политики, природные катастрофы, уголовно-экономические преступления, экологические аварии, банкротство ваших партнеров. Внутренние риски: организационные, технические, связанные с технологией выполнения работ. Организационные: недостаток сырья и материалов; дополнительные требования со стороны потребителей, срыв оперативно-календарного плана, претензии со стороны поставщиков и потребителей. К прочим рискам относятся: правовые; транспортные; социальные.

Видовое разнообразие рисков очень велико – от пожаров и стихийных бедствий до межнациональных конфликтов, изменений в законодательстве, регулирующем предпринимательскую деятельность, и инфляционных колебаний.

Кроме этого, экономическое и политическое развитие современного мира порождает новые виды рисков, которые довольно трудно определить количественно. Транснационализация бизнеса сопровождается созданием сложных финансовых и производственных взаимосвязей. Возникает эффект домино, который в случае краха одной компании влечет за собой ряд банкротств компаний – банкротом.

В качестве классификационных признаков выступают:

— уровень экономического управления;

— длительность воздействия риска;

— характер проявления риска;

— сфера деятельности производителя;

— систематичность проявления.

По уровню экономического управления риски делятся на народнохозяйственный риск (макроуровень) и риск на уровне предприятия или фирмы (микроуровень). Данные риски находятся в диалектическом единстве противоречий, при котором, с одной стороны, они обуславливают друг друга, а с другой – весьма автономны.

По длительности воздействия риски делятся на:

— долгосрочные – риски, связанные со стратегическим воздействием);

— краткосрочные – конъюнктурные риски.

По характеру проявления различают риски: экономические и политические, каждый из которых делится, в свою очередь, на внешние и внутренние.

По сфере деятельности производителя риски делятся на:

o производственный;

o банковский;

— инвестиционный;

o финансовый;

— страховой;

— риск налоговой политики.

§

Это и гарантийные письма, предшественниками которых являются предварительные переписки с гарантом и подписанные протоколы о намерениях.Договор аренды, заключенный на длительный срок также избавит вас от риска внезапно остаться без производственных площадей, оборудования, офисных помещений из-за происков конкурентов, собственной оплошности или корыстолюбия владельца имущества.

Как гарантировать спрос на продукцию в первые месяцы работы, когда вас еще никто не знает? Вы можете заранее договориться с потенциальными клиентами на поставку продукции по заниженным ценам, что даст вам возможность встать на ноги и спокойно работать, зная, что клиент ждет товар.

Любой коммерческий проект подвержен влиянию множества негативных факторов, знание которых, а также способов и методов противодействия способно предотвратить риски и возможный ущерб от их наступления.

Оценка выявленного и идентифицированного риска заключается в определении:

— вероятности наступления событий или обстоятельств, приводящих к правовым рискам;

— размера полученных убытков и их влияния на финансовое состояние банка;

— эффективности выбранных методов минимизации риска.

Оценка производится в целом по банку, а также в разрезе направлений деятельности, внутренних процессов, организационной структуры и банковских продуктов.

Для целей оценки правового риска банк, как правило, использует метод статистического анализа распределения фактических убытков, который позволяет сделать прогноз потенциальных убытков исходя из размеров убытков, вызванных наступлением правового риска и имевших место в банке в прошлом.

При оценке уровня правового риска кредитные организации могут ориентироваться на следующие основные показатели:

· возрастание (сокращение) количества жалоб и претензий к кредитной организации;

· увеличение (уменьшение) случаев нарушения законодательства, в том числе о рекламе, банковской тайне и ограничении монополистической деятельности;

· увеличение (уменьшение) числа и размеров выплат денежных средств кредитной организацией на основании постановлений (решений) судов, решений органов, уполномоченных в соответствии с законодательством Российской Федерации, а также соотношение числа и сумм судебных исков, по которым произведены выплаты кредитной организацией и в пользу кредитной организации;

· применение мер воздействия к кредитной организации со стороны органов регулирования и надзора, динамика применения указанных мер воздействия.

Способы снижения риска

Минимизация правового риска включает в себя:

· комплекс мер, направленных на снижение вероятности наступления событий или обстоятельств, приводящих к потерям;

· комплекс мер, направленных на уменьшение (ограничение) размера потенциальных потерь, в том числе меры по обеспечению непрерывности финансово-хозяйственной деятельности при совершении банковских операций и других сделок;

· планирование и разработка сценариев на случай непредвиденных ситуаций;

· обеспечение оперативного восстановления бизнеса в случае наступления чрезвычайных ситуаций;

· разработку и реализацию мероприятий по ограничению и нейтрализации выявленных критических зон риска;

· развитие банковских технологий, правил и процедур совершения операций;

· защиту информации;

· развитие системы автоматизации;

· прочее.

Основным методом минимизации правового риска, контролируемого на уровне банка, является разработка организационной структуры, внутренних правил и процедур совершения банковских операций и других сделок таким образом, чтобы исключить или минимизировать возможность возникновения факторов правового риска. При этом особое внимание обращается на соблюдение принципов разделения полномочий, порядка утверждения (согласования) и подотчетности по проводимым банковским операциям и другим сделкам. В целях минимизации правового риска используется метод стандартизации банковских операций и других сделок (порядки, процедуры, технологии осуществления операций и сделок, заключения договоров).

Для минимизации правового риска банк применяет следующие инструменты:

· разграничение прав доступа к информации;

· разработка защиты от несанкционированного входа в информационную систему;

· разработка защиты от выполнения несанкционированных операций средствами информационной системы;

· организация системы контроля до исполнения документов;

· настройка и подключение автоматических проверочных процедур для диагностики ошибочных действий;

· автоматическое выполнение рутинных повторяющихся действий;

· разработка адекватной организационной структуры;

· разграничение полномочий и ответственности при совершении действий;

· формализация банковских операций и сделок (определяются наиболее значимые типы и виды сделок, для которых разработаны стандартные формы сопровождающих документов);

· устанавливается порядок согласования (визирования) внутренних документов, а также документов, сопровождающих проведение банковских операций и других сделок, отличных от стандартизированных;

· разработка внутренних документов, регламентирующих:

· порядки разделения и делегирования полномочий руководителей, работников банка;

· порядки взаимодействия подразделений, работников и обмен информацией;

· порядки, правила, процедуры, технологии осуществления банковских операций и других сделок;

· правила, порядки и процедуры функционирования систем (технических, информационных и других);

· порядки разработки и представления отчетности и иной информации;

· порядок стимулирования работников;

· другие вопросы, решение которых необходимо в целях эффективного управления правовыми рисками.

2.4.4 Методика анализа и планирование рисков

Планирование рисков включает в себя оценку и анализ качественных и количественных характеристик рисков. Очень важным моментом является то, что риск сам по себе не обязательно подразумевает потерю. В некоторых случаях он означает и получение большей прибыли. Риск – это неожиданное изменение запланированных действий и результатов этих действий. Деятельность предприятий в условиях рынка характеризуется определенной экономической свободой действий, ограниченной поведением партнеров, конкурентов и потребителей его товаров и услуг, которые могут либо покупать, либо не покупать его продукцию, предлагать за нее свои цены, продавать встречную продукцию по иным ценам, диктовать свои условия сделок, стремясь обеспечить достижение выгоды прежде всего для себя.А выгода одних может обернуться убытком для других. Следовательно, предприниматель независимо от желания постоянно сталкивается с неопределенностью рыночной ситуации и вероятностью случайности, непредсказуемости в поведении партнеров и конкурентов, а также потребителей товаров и услуг. Таким образом, развитие предпринимательства осуществляется в условиях нарастающей неопределенности ситуации и изменчивости экономической среды. Это означает наличие неясности и неуверенности в получении ожидаемого конечного результата и вероятности возникновения случайной опасности, неудачи, непредвиденных потерь.

Где неопределенность и случайность, там не миновать риска. Совершенствование методов и путей обеспечения эффективного поведения на рынке связано не только с приобретением навыков анализа и предвидения поведения конкурентов, но включает и борьбу с риском, стремление избежать его или свести к минимуму.

Оценить вероятность возникновения риска и величину потерь. Зоны риска от величины потерь:

безрисковая (потери = 0);

допустимый риск;

критический;

катастрофический риск.

Для оценки риска строится кривая риска. Этапы: рассчитать максимальную прибыль, которая гарантированно получает фирма (вероятность получения = 1 или 100%). Основные показатели риска – вероятность допустимого, критического, катастрофического риска, при котором потери могут соответственно составить прибыль, доход, имущество и др.

Предельные значения вероятности наступления рисков:

допустимого – 10%, к

ритического – 1%,

катастрофического – 0,1%, т.е. не стоит идти на сделку, если вероятность риска более этих задач. Вероятность может быть определяться методами: статистический, основан на: анализе потерь; частота их возникновения. Это и будет вероятностью возникновения риска; экспертный (опрос специалистов).

Планирование риска включает этапы:

1. определяется возможность факторов риска при реализации стратегического плана;

2. оценка вероятности наступления того или иного риска;

3. оценка опасности риска для стратеги плана (умножение коэфицента вероятности на коэфицент тяжести риска);

4. ранжирование рисков по степени опасности;

5. расчет потерь от риска;

6. разработка мероприятий по предотвращению рисков или снижению потерь.

7. внесение корректировок в план анализ возможных рисков производится путем разработки сценариев развития событий и оценка их влияния на уровень риска.

Виды сценариев: оптимистический, пессимистический, средний.

Возможны три подхода к анализу сценариев:

1. Наихудшие развития событий (пессимистический). В этом случае принимаются различные решения по оценке всех ситуаций и выбирается лучший из худших.

2. Оптимистический. Решение принимается путем отыскания наилучшей оценки по возможным ситуациям и выбирается лучший из них.

3. Наиболее вероятный сценарий. Ранг решения — средний выигрыш по рассмотрению всех ситуаций. В основу выбора закладывается вероятность наступления планируемой ситуации, а ее определение является достаточно сложной задачей. Совокупность этих методов и есть суть планирования риска. При планировании надо иметь ввиду, что риск связан с проблемной ситуацией. Выявление причин возникновения проблемы — условие принятия правильного решения с минимальным риском.

Знание причин позволяет во — время определить неблагоприятное событие и принять соответствующие меры, скорректировать плановое решение. Отсутствие знаний о причинах возникновения проблемы приводит к внезапности события и риск может быть наибольшим.

Прогноз причин возникновения проблем может осуществляться тремя способами:

1. Использование формальной модели, при которой можно понять, как изменится процесс при изменении одного из параметров его функционирования, что сводит риск к минимуму.

2. Использование статистических данных за период перед плановым, что позволяет экстраполировать будущее развитие процессов в хозяйственной деятельности и внешней среде. Эти события можно предвидеть и компенсировать риск. От точности изменений внутренней н внешней среды и будет зависеть величина потерь.

3. Использование экспертных оценок специалистов, разрабатывающих стратегический план.

С учетом изложенного предусматриваются следующие операции:

— определяются возможные области появления проблем с целью выявить уязвимые места и отделить объективные проблемы от мнимых;

— определяется новизна проблемы и причина ее возникновения;

— выявляются взаимосвязи данной проблемы с другими с целью принятия комплексного решения по снижению риска;

— определяется степень разрешимости проблемы.

Предотвратить риск на стадии реализации плана можно двумя способами:

1. Предусмотреть в плане соответствующее решение и спланировать возможные, наиболее предпочтительные события.

2. Внести коррективы в план в случае наступления неблагоприятных событий, т.е. разрешить возникшую проблему.

Оба случая предотвращения потерь зависят от качества принимаемых плановых решений.

Вместе с тем, целью анализа рисков предприятия должно являться не только выявление факторов риска, областей определения рисков, их видов и уровней, но и разработка подходов к управлению определенными видами рисков. В этой связи риски предприятия целесообразно подразделить на два вида: предсказуемые и непредсказуемые.

§

Главная задача стратегического планирования — это разработка стратегий, обеспечивающих реализацию миссии и целей развития бизнеса в пределах возможностей предприятия с допустимым уровнем риска. На практике не существует бизнеса без риска. Поэтому на всех этапах стратегического планирования необходимо предусмотреть идентификацию, классификацию и разработку методов учета влияния рисков на полученный результат. Концепция разработки любой стратегии развития предполагает, что будущие результаты можно определить, оценить или измерить. Если предположить ситуацию, при которой мы можем иметь полную информацию по всем экономическим процессам, явлениям, факторам, то в таком случае можно просчитать и определить будущее. Не имея такой возможности, при принятии управленческих решений необходимо учитывать факторы неопределенности. Неопределенность принимаемого решения, результата обусловлена следующими факторами:

— достаточно длительным временным интервалом между разработкой стратегии и получаемым результатом от ее реализации;

— степенью контролируемости процесса управления;

— степенью информированности о переменных, влияющих на разработанную стратегию, и характер взаимосвязей;

— отсутствием опыта в области принятия конкретных управленческих решений;

— субъективным подходом к принятию управленческих решений.

В этой связи выбор той или иной стратегии развития предприятия должен осуществляться с учетом осознанного отношения к идентифицированным рискам. Причем необходимо не только идентифицировать риски, но и определять степень чувствительности к ним. Кроме того, в процессе разработки стратегии развития предприятий следует учитывать, что время наступления и сила воздействия неблагоприятных событий являются плохо прогнозируемыми величинами и предсказаны быть не могут.

В общем случае все риски, которые могут возникать в процессе деятельности предприятий, условно подразделяются на следующие виды.

1. Известные риски, возникающие вследствие определенного рода воздействий или изменений факторов, влияющих на анализируемый вид бизнеса, например, риски уплаты штрафов, потери части ресурсов вследствие хищений или нарушений техники безопасности и т. д.

2. Предвиденные риски, возможность появления которых предсказуема на основе накопленного опыта деятельности предприятий. Это потеря качества вследствие невыполнения требований разработанных стандартов, договорные риски на условиях предоплаты, отдельные виды валютных рисков и т. д.

3. Непредвиденные риски, которые прогнозируемы заранее ввиду отсутствия опыта и (или) информации. К такого рода рискам следует отнести изменения в целях акционеров, изменения политической обстановки в стране и т. п.

Необходимо отметить, что процесс стратегического выбора всегда происходит в условиях многовариантности альтернатив, каждой из которых присущ тот или иной вид риска. Вследствие чего процесс разработки стратегий и их реализации является непрерывным и требует постоянною принятия определенных решений на разных его стадиях. Этот процесс состоит из формулировки цели, формализации планируемого результата, из определения способа его достижения и критериев его оценки с учетом рисков и правил выбора. Кроме того, выбор решения зависит от уровня информации, полученной в процессе исследования проблемы его уровня (системный, личностный, функциональный), структуры и полноты анализа, системы управления рисками, психологических механизмов выбора решения (волевое, интеллектуальное, эмоциональное и др.). Главными же факторами принятия решения являются информационные условия и их неопределенность. По степени определенности условия, в которых осуществляется стратегическое планирование, можно разделить на: детерминированные, случайные и неопределенные.

Детерминированные (о пределе иные) условия предполагают известный результат при различных альтернативных вариантах выбора.

Случайные условия предполагают определение результата при каждом из альтернативных вариантов с определенной степенью вероятности.

Неопределенные условия не предполагают определения потенциального результата.

Оценка решения осуществляется по выбранным критериям и параметрам. Для построения модели учета рисков в стратегическом планировании необходимо дать определения основным, наиболее существенным, понятиям, которые могут использоваться при исследовании рисков.

Проведение стратегическою анализа рисков предприятия обусловлено спецификой стратегического планирования: во-первых — это достаточно длительный период реализации этих планов, во-вторых — это большое число участников, осуществляющих и влияющих на процесс планирования и реализации планов, в-третьих — это динамизм изменения факторов внешней деловой окружающей среды и целей самих участников процесса планирования.

Длительность процесса реализации стратегических планов предполагает и неопределенность ее реализации. Множественность участников процесса планирования, каждый из которых принимает определенные решения и влияет на этот процесс, также является фактором риска, поскольку отклонение каждым из участников от своих целевых установок приводит к отклонению от намеченного плана в целом. Разрабатывая стратегический план, следует дополнительно выделять риски конкретных участников процесса планирования.

Множественность факторов, влияющих на процесс реализации стратегических планов, усложняет анализ рисков. При стратегическом анализе рисков необходимо исследовать участников разработки н реализации стратегии и степень их влияния на ход реализации плана; факторы, влияющие на процесс реализации плана, и множество данных, характеризующих объект. Риски существуют на всех этапах стратегического планирования, и поэтому следует выделить риски стратегии, риски стратегических хозяйственных зон, риски внешней деловой среды в целом и риски конкретного предприятия. Сложность анализа рисков объясняется и тем обстоятельством, что воздействие факторов риска осуществляется не в последовательном порядке их возникновения, а в определенной совокупности и взаимосвязи. На всех стадиях разработки и реализации стратегий предприятия приходится сталкиваться с различными видами рисков, различающихся по месту и времени их возникновения, времени и степени воздействия, совокупностью внешних и внутренних факторов, влияющих на уровень и на меру чувствительности к ним.

Представляется, что при анализе рисков предприятия целесообразно выделять следующие аспекты анализа:

— основные источники рисков;

— оценка вероятности получения убытков (или недостижения результата), связанных с отдельными источниками рисков;

— действия, позволяющие снизить трудности преодоления возникающих рисков.

Как правило, редко встречаются риски, имеющие единичный характер воздействия. В своем большинстве все виды рисков взаимосвязаны, что значительно затрудняет выбор методики проведения их анализа. Прежде всего, анализ рисков необходимо выполнять, разбив все риски на три основные категории:

— риски стратегических хозяйственных зон и внешней деловой окружающей среды;

— риски конкретного предприятия или внутренние риски;

— риски определенного проекта, стратегии, продукта.

Нам представляется, что анализ рисков следует начинать с анализа рисков стратегических хозяйственных зон, а затем переходить к анализу внутренних рисков конкретного предприятия и взаимосвязи этих рисков, а в заключение анализировать риски конкретных стратегий, которые воздействуют на прогнозируемый результат с учетом взаимосвязи и взаимозависимости всех перечисленных выше рисков.

В процессе анализа рисков по каждому из перечисленных нише аспектов необходимо:

1) провести идентификацию и классификацию рисков по заданным признакам;

2) выявить основные источники рисков;

3) определить вероятность нанесения у6ытков, не достижения цели или неполучения результата, обусловленную отдельными источниками рисков:

4) измерить степень риска;

5) наметить основные действия, позволяющие снизить степень воздействия анализируемых рисков.

Стратегический анализ риска может выполняться по различным схемам п с разной степенью глубины проведения. Характер стратегического анализа, выбор метода анализа и степень его глубины зависят от множества факторов. Основными из них являются: отношение к рискам субъектов риска, уровень приемлемого риска и финансовые возможности объекта риска.

В процессе стратегического анализа рисков необходимо учитывать ряд требований:

— отклонения оценочных критериев реализации стратегии под воздействием конкретного фактора риска должны определяться индивидуально (если это возможно);

— потерн по одному из видов рисков не обязательно увеличивают вероятность потерн по- другому;

— максимально возможное отклонение не должно превышать заданных параметров допустимого риска и финансовых возможностей предприятия;

— финансовые расходы на разработку н реализацию стратегии оптимизации риска не должны превышать возможные потерн потенциала предприятия от воздействия рисков.

В данной схеме весь блок задач стратегического анализа рисков можно условно разбить на три группы:

— аналитико-управленческая;

— исполнительная;

— координационная.

К аналитико-управленческой группе задач следует отнести: стратегический анализ действующего предприятия или вида бизнеса, определение и классификацию рисков, выявление источников риска, идентификацию факторов риска и исследование динамики их взаимосвязей и изменений, определение методов анализа н оценки рисков.

К исполнительной группе относятся следующие задачи: последовательность действий всех участников процесса разработки и реализации стратегии, контроллинг действий по реализации принятых стратегий, прогнозирование непредсказуемых рисковых событий.

К координационной труппе относятся задачи принятия срочных мер по корректировке ранее принятых стратегий и по предотвращению последствий возникших рисков, а также выявление методов управления рисками.

Схема выполнения стратегического анализа и полнота исследования факторов риска, их оценка н определение уровня риска зависят от информационной базы, финансовых возможностей предприятия, степени чувствительности данного бизнеса к рискам, отношения к риску субъектов — стейкхолдеров предприятия. Кроме того, спецификой стратегическою анализа рисков является тот факт, что за время разработки и реализации стратегическою плана могут появляться новые виды рисков и изменяться степень воздействия уже идентифицированных рисков. Стратегический анализ предусматривает исследование процесса разработки и реализации стратегий совместно с анализом всех факторов, определяющих и влияющих на планируемый результат. Поэтому стратегический анализ не является дискретным действием, а рассматривается как непрерывный процесс, позволяющий оптимизировать степень влияния рисков.

Стратегический анализ рисков должен предусматривать и анализ будущей неопределенности на всех этапах реализации стратегии с целью определения влияния рисков на планируемый результат или на заданную цель. Он может выполняться различными методами, но в его содержании целесообразно выделять два взаимосвязанных и взаимодополняющих друг друга аспекта — качественный и количественный.

Качественный анализ имеет целью определение зоны воздействия риска, идентификацию всевозможных рисков в стратегических хозяйственных зонах, определение внешних и внутренних факторов, влияющих на уровень идентифицированных рисков.

Количественный анализ ставит основной целью вычисление числовых параметров уровня воздействия определенных рисков и вероятности наступления каждою из идентифицированных рисков.

При анализе рисков макроэкономического уровня можно опираться главным образом на опыт экспертов. Имея исходную базу для оценки степени риска, следует постоянно контролировать ситуацию изменений исходных данных с целью быстрого реагирования на происходящие изменения. При последовательном анализе вариантов оптимизации структуры бизнеса возникает необходимость определения принципиальных требований к управлению рисками.

1. Управление рисками не всегда означает минимизацию влияния риска. Для достижения определенною результата при реализации разработанных стратегий развития предприятия вполне допустим определенный уровень риска, исходя из обеспечения некоторою оптимального баланса между получаемым результатом и уровнем риска.

2. Достижение компромисса между доходностью от оптимизации структуры бизнеса с определенным уровнем риска связано с дополнительными затратами. Причем затраты на управление рисками не должны превышать величину воздействия рисков на планируемый результат.

3. Необходимость выделения приоритетных направлений хозяйствования с предложенными оптимальными базовыми параметрами стратегии и уровнем риска по каждому из них для различных горизонтов планирования.

§

Методология стратегического анализа рисков может включать последовательное выполнение следующих этапов:

— анализ рисков типовых стратегий.

К рискам дальней внешней деловой окружающей среды относят страновой риск, который можно подразделить на два основных вида, требующих отдельного анализа: коммерческий и политический риск. Коммерческий риск в этом случае включает анализ риска неплатежеспособности и процесса ею государственного регулирования. Политический риск, в свою очередь, разбивается на макрориск и микрориск.

Макрориск — это риск, отражающийся на всех иностранных субъектах в стране, где реализуется стратегия.

Микрориски — это специфические риски отрасли и предприятия. Значительная часть специалистов по политическому риску уверена, что политические события несут одновременно с возможностями потерять и огромные шансы развития эффективного бизнеса. Для стратегического планирования это означает, что необходимо при прогнозировании данного риска учитывать не только негативные, но и позитивные последствия.

При анализе рисков дальней внешней деловой среды необходимо первоначально выделить основные факторы, влияющие на уровень риска. Все факторы при этом можно подразделять на факторы прямого воздействии и факторы косвенного воздействия. К основным факторам прямого воздействия при анализе риска следует отнести существующие законодательство, налоговую систему, деятельность государственных и негосударственных органов, имеющих отношение к процессу реализации разрабатываемых стратегий. К основным факторам косвенного воздействия относятся следующие: политическая и экономическая обстановка в стране, международные события в мире.

Анализ рисков дальней внешней деловой среды может проводиться различными методами. Наиболее известными являются метод старых знакомств и метод больших туров. Первый из них предполагает составление отчета специалистами, работающими в данной отрасли и знающими специфику изменений в каждой стране. Второй предполагает посещение конкретной страны группой специалистов-экспертов и исследование ситуации на месте по ряду критериев.

Процесс анализа таких рисков может осуществляться в два основных этапа.

На 1 этапе определяются основные виды рисков, которые могут возникать в процессе реализации стратегии развития предприятия.