Учет неопределенности и риска при оценке эффективности инвестиционных проектов

В расчетах эффективности рекомендуется учитывать неопределенность, т.е. неполноту и неточность информации об условиях реализации проекта, и риск, т.е. возможность возникновения таких условий, которые приведут к негативным последствиям для всех или отдельных участников проекта. Риск, связанный с возникновением тех или иных условий реализации проекта, зависит от того, с точки зрения чьих интересов он оценивается.

В ЗАО «Идея Банк» используются следующие методы управления рисками приведённые в соттветствии с таблицей 3.1.

Таблица 3.1 – Методы управления рисками в ЗАО «Идея Банк»

| Методы управления рисками |

| Отказ от непро-веренных парт-неров |

| Диверсифи-кация видов деятельности |

| Стратегическое планирование деятельности |

| Создание от-дельных бизнес-единиц для выполнения рискованных проектов |

| Диверсифи-кация сбыта и поставок |

| Прогнозиро-вание внешней обстановки |

| Отказ от рискованных операций |

| Страхование хозяйственных рисков |

| Мониторинг социально-экономической и нормативно-правовой среды |

| Создание системы резервов |

| Диверсифи-кация инвестиций |

| Распределение риска во времени |

| Распределение ответственности между участниками производства |

Источник: собственая разработка

Анализ рисков в инвестиционных проектах можно привести в соответствии с рисунком 3.1 приложения Ж.

Неполнота или неточность информации об условиях реализации проекта означает, что возможны различные сценарии реализации проекта.

Под сценарием в данном разделе понимается непротиворечивая комбинация всех параметров проекта и его экономического окружения, определяющая денежные потоки проекта. В частности, разные сценарии реализации проекта могут отличаться прогнозной динамикой цен, объемов производства и продаж, инвестиционных и операционных затрат и др. Наличие или отсутствие риска, связанное с осуществлением того или иного сценария, определяется каждым участником по величине и знаку соответствующих отклонений[4].

Учет факторов неопределенности повышает требования к разработке проектных материалов. В частности, в проектах рекомендуется предусматривать меры, обеспечивающие адаптацию к меняющимся условиям реализации проекта (например, изменение объемов и номенклатуры производимой продукции при тех или иных изменениях цен, прекращение добычи нефти из отдельных пластов или скважин при снижении цен на экспортируемую нефть и возобновление добычи при повышении этих цен и т.п.)[5]. Основные показатели эффективности проекта и даже срок его прекращения в условиях неопределенности также оказываются неопределенными.

Строго говоря, для учета факторов неопределенности и риска необходима информация о всех возможных сценариях реализации проекта, о “степени возможности” каждого из них, и об отношении участников проекта к риску. Факторы неопределенности и имеющаяся информация об их влиянии на параметры проекта многообразны и в каждом конкретном случае неопределенность может учитываться по-своему. В Рекомендациях приводится наиболее простой приближенный способ такого учета, ориентированный на использование для оценки эффективности реальных (а не финансовых) инвестиционных проектов. Показатели эффективности проекта (ЧДД, ВНД и др.), исчисленные с учетом факторов риска и неопределенности, именуются ожидаемыми. Они используются только для обоснования положительных или отрицательных решений об участии в проекте или о государственной поддержке проекта, а также для выбора лучшего из нескольких проектов или вариантов одного проекта. Поэтому эти показатели не являются ни минимально возможными, ни гарантированными и не могут использоваться для установления каких-либо обязательных для участников заданий.

По мере реализации проекта и поступления новой информации о проектируемом объекте и окружающей экономической среде может выявиться нерациональность ранее предусмотренных проектных решений и необходимость их корректировки. На этом основании рекомендуется периодически оценивать эффективность продолжения реализации проекта, рассматривать новые варианты такого продолжения и выбирать лучшие из них, а также выявлять экономическую целесообразность прекращения проекта при возникновении условий, не предусмотренных проектными материалами.

Учет факторов неопределенности и риска производится единообразно как при оценке общественной эффективности, так и при оценке (коммерческой) эффективности участия в проекте. Далее соответствующие рекомендации излагаются, в основном, применительно к оценке эффективности участия в проекте.

В целях учета факторов неопределенности и риска производятся:

расчеты показателей ожидаемой эффективности проекта. Эти расчеты производятся на основе одного, базисного[6] денежного потока, агрегировано отражающего различные возможные сценарии реализации проекта;

анализ чувствительности проекта к изменению отдельных параметров проекта;

анализ наиболее рискованных (наиболее «опасных» для каких-либо участников) сценариев реализации проекта.

Формирование базисного денежного потока проекта и расчет показателей ожидаемой эффективности проекта

Основным принципом при формировании базисного денежного потока является принцип умеренного пессимизма.

Поэтому в общем случае в базисном денежном потоке отражаются умеренно пессимистические оценки денежных притоков и оттоков по проекту, а также предусматриваются соответствующие “резервы” или “запасы” на случай возникновения рисковых ситуаций. Степень “пессимизма” при этом принимается в соответствии с отношением соответствующего участника проекта к возможным рискам. Тем самым, при оценке эффективности одного и того же проекта с точки зрения разных его участников умеренно пессимистические значения одних и тех же параметров могут приниматься разными.

Формирование базисного денежного потока осуществляется в три этапа. Ниже они описываются применительно к ситуации, когда расчеты эффективности выполняются с использованием электронных таблиц.

На первомэтапе рекомендуется выполнить расчет денежных потоков проекта, оценку его эффективности и (при необходимости) финансовой реализуемости применительно к каким-либо возможнымусловиям реализации проекта. При этом, однако, в расчетах предусматриваются определенные финансовые “резервы” (например, резерв средств на непредвиденные расходы или “запас” в объеме привлекаемого кредита). В процессе подготовки и проведения такого расчета необходимо:

· окончательно сформировать структуру и состав расчетных таблиц, и тем самым — состав всех участвующих в расчетах количественных характеристик проекта;

· проверить порядок цифр для каждого рассчитываемого показателя;

· разделить количественные характеристики проекта на исходные параметры (каждый из которых в дальнейшем может быть изменен независимо от других) и расчетные показатели (каждый из которых выражается какими-либо формулами через исходные параметры). Исходные параметры при этом могут относиться как к самому проекту (например, стоимость оборудования, объем производства продукции, нормы финансовых “резервов”), так и к его экономическому окружению (например, рыночные цены, валютные курсы, задержки платежей). Все эти параметры рекомендуется свести в отдельную вспомогательную таблицу.

Таким образом, после завершения этого этапа любой возможный при реализации проекта денежный поток будет определяться только соответствующими значениями исходных параметров проекта. Каждый из исходных параметров при этом может относиться к определенному шагу расчетного периода или к отдельным этапам реализации проекта. Желательно также, чтобы каждый из исходных параметров имел наглядное экономическое содержание.

В тех случаях, когда исходные параметры можно выбрать несколькими способами, предпочтение следует отдавать тем, при которых эти параметры оказываются безразмерными величинами или имеют натуральную, а не стоимостную размерность. Поэтому, например, при проведении расчетов с учетом инфляции в качестве исходных параметров лучше принимать темпы или индексы роста цен, а не сами значения цен. По той же причине, в качестве исходного параметра для определения затрат на ремонт оборудования целесообразно выбрать стоимость одного ремонта, выраженную не в рублях, а в процентах к стоимости этого оборудования.

На втором этапе устанавливаются умеренно-пессимистические значения всех или некоторых исходных параметров проекта. Умеренно-пессимистические значения каждого параметра устанавливаются по-разному в зависимости от того, что известно о “степени его неопределенности”. Типичными ситуациями являются следующие.

Значение параметра закреплено соответствующим соглашением (например, достигнута договоренность о поставке сырья или готовой продукции по определенной цене или о распределении прибыли в таких-то пропорциях). В этом случае в расчет закладываются согласованные значения указанных параметров.

О параметре проекта известен только диапазон его возможных значений, но отсутствует информация о том, насколько часто он принимает те или иные значения. При этом из экономического содержания данного параметра или по результатам экспериментальных расчетов известно, какое изменение этого параметра приводит к улучшению проекта, т.е. делает его более предпочтительным для данного участника проекта. В таком случае умеренно-пессимистическое значение параметра xуп определяется по формуле:

, (3.9)

, (3.9)

где xо и xп — соответственно оптимистическое (наиболее благоприятное) и пессимистическое (наименне благоприятное) возможное значение параметра, l — специальный норматив для учета данного вида неопределенности, отражающий систему предпочтений соответствующего хозяйствующего субъекта (более склонным к риску субъектам отвечает большее значение l; обычно в расчетах принимается l =0,3).

Например, если известно, что годовые затраты на ремонт оборудования могут составлять от 200 до 500, то умеренно пессимистическое значение этих затрат можно принять примерно равным 200´0,7 500´0,3=410.

Более точный результат можно получить, если вначале для каждого шага рассчитать чистые притоки, отвечающие оптимистическому и пессимистическому значениям параметра, а затем определить базисный чистый приток на этом шаге по указанной выше формуле.

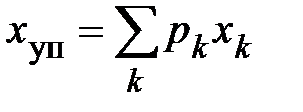

Известно, что значения параметра являются случайными, т.е. известно распределение вероятностей их возможных значений на каждом шаге. В этом случае умеренно-пессимистическое значение параметра xуп определяется по формуле математического ожидания:

, (3.10)

, (3.10)

где xk — k-е возможное значение параметра, pk — его вероятность, а суммирование производится по всем возможным значениям параметра.

Такой способ рекомендуется использовать для учета возможности возникновения различных непредвиденных ситуаций (отказов оборудования, стихийных бедствий и т.п.). Например, если известно, что вероятность разрыва нефтепровода в течение года равна 0,01, а потери от такого разрыва составляют 900, то в состав операционных расходов включается умеренно-пессимистическая оценка указанных потерь в размере 0,01×900 = 9. Точно так же, закладывая в расчет согласованное участниками проекта значение какого-либо параметра, можно одновременно учитывать отражать в денежном потоке ожидаемые потери от нарушения достигнутого соглашения, исходя из ожидаемой данным участником проекта вероятности такого нарушения. Данный способ, по существу, используется и тогда, когда параметр проекта принимается на уровне своего среднего значения по представительной группе аналогичных объектов. Так могут устанавливаться, например, число часов работы в году газотурбинной установки на компрессорной станции или коэффициент заполняемости номеров в гостинице[7].

В то же время, если проект предусматривает страхование участника на случай отдельных “страховых событий”, то в денежном потоке учитываются только расходы на страхование, но не ожидаемые потери от таких событий.

Изложенные рекомендации дают удовлетворительный результат только, когда рассматриваемый случайный параметр статистически независим от доходности финансовых инструментов и, в частности, от темпов роста обобщающих биржевых индексов, отражающих “среднерыночную доходность”. Если же между значениями данного параметра (Y) и темпом прироста биржевого индекса (D) установлена регрессионная зависимость (Y =g hD), то умеренно-пессимистическое значение параметра (Yуп) следует рассчитать по указанной зависимости, подставив в нее в качестве аргумента доходность наименее рискованных финансовых инструментов (r0): Yуп =g hr0. При этом величины D и r0 должны быть выражены в одной размерности, например, в процентах годовых. Из приведенной формулы следует, что при наличии положительной корреляции между рассматриваемым параметром и биржевым индексом (h>0) умеренно пессимистическое значение параметра будет меньше его среднего значения, а при отрицательной корреляции (h<0) — больше.

Известно, что на всех или некоторых шагах возможны “катастрофы”, т.е. события (например, разрушительные землетрясения или национализация объекта без компенсаций его собственникам), при которых реализация проекта прекращается и денежные потоки на последующих шагах становятся нулевыми. При этом для каждого шага можно оценить вероятность “катастрофы” (при условии, что на предыдущих шагах она не произошла). В этом случае базисный денежный поток рассчитывается в предположении отсутствия “катастроф”, однако на каждом шаге принимаемая в расчет ставка дисконта увеличивается на вероятность “катастрофы”. Возможность внезапного прекращения проекта может быть обусловлена и региональными факторами — в таких случаях говорят о региональных рисках. Их можно оценить в соответствии с Методическими рекомендациями по оценке инвестиционной привлекательности субъектов Российской Федерации, утвержденными Минэкономразвития России от 11.05.2001 г., и использовать полученную оценку при установлении соответствующей вероятности прекращения проекта. Аналогично, когда фирма участвует в проекте, реализуемом в другой стране, прекращение этого участия может быть связано с “политическими”, страновыми рисками. На этом основании в указанных случаях допускается соответственно увеличивать ставку дисконта.[8]

Некоторые параметры проекта (например, валютные курсы и мировая цена нефти в 2020 году) относятся к будущему состоянию экономики, а диапазон их возможных изменений чрезмерно велик. В таких случаях в расчет базисного денежного потока закладывается умеренно-пессимистический прогноз динамики соответствующих параметров. При этом целесообразно также опираться на документы, закрепляющие перспективную экономическую политику государства в различных сферах (например, на основные направления денежно-кредитной политики страны или на Энергетическую стратегию Республики Беларусь).

Умеренно-пессимистические значения финансовых “резервов” устанавливаются по-разному в зависимости от стадии разработки проекта и характера самих “резервов”.

Например, необходимость резерва средств на непредвиденные инвестиционные и операционные расходы обусловлена:

· возможными ошибками проектной организации при оценке затрат на строительные работы, приобретение и монтаж оборудования и т.п.;

· пересмотром проектных решений в ходе строительства;

· неполнотой информации о технологии и организации проектируемого производства и о процессе освоения вводимых мощностей;

· непредвиденными задержками платежей за поставленную продукцию и т.п.

Величина резерва средств на непредвиденные капитальные вложения может достигать 20-30% от объема этих вложений, если объем вложений определен по объектам-аналогам и проектно-сметная документация отсутствует. Наоборот, если “строительная” часть проекта проработана достаточно детально, этот резерв может составлять 2-5%. Резервы средств на непредвиденные текущие расходы обычно отражаются по статье “прочие текущие расходы” и определяются в процентах от прямых производственных расходов, рассчитываемых в отдельных строках расчетной таблицы. Размеры такого резерва зависят от того, насколько детализирован состав статей прямых расходов и насколько обоснованы нормативы (исходные параметры) для расчета каждой статьи.

В расчетах базисного денежного потока должен быть также предусмотрен и резерв финансовых средств. Такой резерв необходим, во-первых, для обеспечения нормального уровня коэффициентов ликвидности (см. Приложение С), и во-вторых, для обеспечения финансовой реализуемости проекта при неблагоприятных изменениях других исходных параметров проекта (в том числе — для обеспечения возможности своевременного погашения кредита при возникновении временных финансовых затруднений). Желательно, чтобы на каждом шаге расчетного периода сумма чистого притока денежных средств от всех видов деятельности и финансовых резервов была положительной и составляла не менее 5 % от суммы чистых операционных издержек и платежей по кредиту. Для обеспечения данного требования может потребоваться предусмотреть отчисления в резервные фонды, изменить объем кредита и/или график его погашения или даже скорректировать всю схему финансирования проекта.

Из нескольких вариантов проекта более предпочтительным для данного участника должен считаться вариант с большим значением ожидаемого ЧДД.

При расчете ожидаемой бюджетной эффективности проекта аналогично формируется базисный денежный поток бюджетных средств (в неизменных или дефлированных ценах). Для определения ЧДД при этом используется реальная ставка дисконта и умеренно-пессимистические объемы налоговых и иных поступлений в бюджет. При этом риск невыполнения участниками проекта обязательств перед бюджетом учитывается путем применения соответствующих коэффициентов собираемости налогов. Например, если при оценке эффективности участия предприятия в проекте размер налога на прибыль в был определен в размере 200, а коэффициент собираемости этого налога прогнозируется на уровне 0,7, то умеренно пессимистическая оценка поступлений в бюджет этого налога в данном году определяется в сумме 200×0,7=140.

Если проект реализуется под предоставленные бюджетом гарантии, то базисный денежный поток бюджета формируется в предположении, что проект будет полностью реализован. Такой проект может рассматриваться как эффективный для бюджета только если ожидаемый бюджетный эффект превышает сумму гарантий[9].

Анализ чувствительности

Анализ чувствительности в полном объеме проводится обычно по требованию участников проекта после завершения расчетов ожидаемой эффективности и только в том случае, если ЧДД, отвечающий базисному денежному потоку, оказался положительным. В ходе анализа выясняется, как изменяются денежные потоки проекта и показатели эффективности участия в проекте при изменении отдельных параметров, т.е. насколько сильно влияет тот или иной параметр на ход реализации и эффективность проекта. По результатам анализа делается вывод об устойчивости, достаточной устойчивости или неустойчивости проекта, а при необходимости — вносятся изменения в проектные решения (например, предусматриваются дополнительные меры по снижению или перераспределению рисков).

Примечание: проект считается устойчивым для рассматриваемого участника, если при возможных изменениях всех основных параметров проекта и его экономического окружения он оказывается финансово реализуемым и эффективным, а возможные неблагоприятные последствия устраняются мерами, предусмотренными организационно-экономическим механизмом проекта.

Проект считается достаточно устойчивым для рассматриваемого участника, если при всех достаточно вероятных изменениях всех основных параметров проекта и его экономического окружения он оказывается финансово реализуемым, а возможные неблагоприятные последствия устраняются мерами, предусмотренными организационно-экономическим механизмом проекта.

Проект считается неустойчивым для рассматриваемого участника, если при некоторых достаточно вероятных изменениях его основных параметров или его экономического окружения он оказывается финансово нереализуемым или приводит к последствиям, не отвечающим целям и интересам участника.

Для того, чтобы оценить устойчивость проекта, нужно проанализировать его денежные потоки при разных возможных значениях параметров проекта. Однако иногда предварительный вывод об устойчивости можно сделать, анализируя показатели базисного денежного потока. А именно, в очень грубом приближении, проект можно считать устойчивым, если для базисного денежного потока:

ЧДД положителен, а ИДДЗ превышает 1,15 (эта граница может уточняться для отдельных типов проектов);

ВНД превышает ставку дисконта не менее чем в 2 раза;

для проектов, по которым предполагается использование заемных средств — ВНД превышает текущую (на момент оценки) посленалоговую ставку инвестиционного кредита[10].

В общем же случае необходимо рассматривать различные возможные (“достаточно вероятные”) сочетания параметров проекта и анализировать отвечающие им денежные потоки. По итогам такого анализа может оказаться целесообразным внести необходимые коррективы в организационно-экономический механизм реализации проекта, в том числе:

изменить размеры и/или условия предоставления займов (например, предусмотреть более “свободный” график их погашения);

изменить размеры резервов, запасов или отчислений в дополнительные фонды, принятых при формировании базисного денежного потока (например, если выяснится, что при всех рассмотренных изменениях параметров проекта принятые финансовые резервы оказываются чрезмерно большими).

скорректировать условия взаиморасчетов между участниками проекта, в необходимых случаях — предусмотреть страхование сделок или индексацию цен на поставляемые друг другу товары и услуги;

предусмотреть страхование участников проекта на те или иные страховые случаи.

В подобных ситуациях соответственно корректируется базисный денежный поток проекта и расчеты ожидаемой эффективности проекта повторяются с новым потоком.

Метод варьирования параметров

Анализ чувствительности рекомендуется производить вначале методом варьирования параметров. Общая схема такого анализа следующая:

выбирается один из основных исходных параметров проекта (например, продолжительность строительства объекта);

анализируется диапазон возможных изменений этого параметра, выбираются несколько таких возможных значений в указанном диапазоне;

оценивается финансовая реализуемость проекта и рассчитываются показатели его эффективности для ситуаций, когда данный параметр принимает разные значения в соответствующем диапазоне, а все остальные — сохраняются на том же уровне, что и при формировании базисного денежного потока. Полученная зависимость показателей эффективности проекта от данного параметра может представляться в виде таблицы или графика.

По проектам разработки месторождений полезных ископаемых рекомендуется также оценивать чувствительность проекта к изменению объема запасов (это связано с неполнотой и неточностью информации об объеме запасов на момент разработки проектных материалов).

Метод варьирования параметров имеет ряд важных особенностей.

Во-первых, при этом методе желательно учитывать взаимосвязи отдельных параметров проекта[11]. Например, если известно, что стоимость ремонта оборудования составляет 3% от его стоимости, то при варьировании стоимости оборудования должны “автоматически” изменяться и затраты на его ремонт.

Во-вторых, при оценке влияния какого-либо параметра проекта на его эффективность не должны учитываться заложенные в базисный денежный поток резервы и запасы по этому параметру.

Количественные характеристики устойчивости проекта

В ряде случаев для всех или некоторых участников проекта оказывается полезным определить ряд показателей, количественно характеризующих допустимые для данного участника границы изменения этих параметров. В этих целях определяются предельные значения и границы безубыточности отдельных параметров. Такие показатели используются только для оценки влияния возможного изменения параметров проекта на его финансовую реализуемость и эффективность, но сами они не относятся к показателям эффективности ИП, и их вычисление не заменяет расчета интегральных показателей ожидаемой эффективности. В соответствующих расчетах учитывается влияние изменений варьируемого параметра на разные составляющие денежных потоков.

Предельным считается такое значение параметра проекта, при котором ожидаемый интегральный коммерческий эффект участника становится равным нулю.

Если таким параметром является ставка дисконта, то ее предельным значением является ожидаемая ВНД участия в проекте.

Если в качестве анализируемого параметра принимается объем первоначальных инвестиций участника, и если эти инвестиции по проекту осуществляются только на начальном шаге, то предельный объем инвестиций будет примерно равен сумме их ожидаемого объема и ожидаемого ЧДД данного участника.

Обычно предельные значения определяются для некоторых наиболее важных параметров проекта, которые в базисном сценарии считаются стабильными на всем протяжении проекта. Между тем, такие важные показатели, как объемы производства, цены реализации продукции и др., в течение расчетного периода могут меняться. В таком случае рекомендуется оценивать предельное значение роста или снижения этих показателей. Применительно к показателям объемов производства соответствующая процедура выглядит так. Задаются некоторым коэффициентом изменения объемов производства. Этот коэффициент применяют к объемам производства на каждом шаге расчетного периода, после чего рассчитывают ЧДД получающегося денежного потока (учитывая при этом, что от объемов производства будут зависеть и отдельные статьи текущих затрат). Затем подбирают такое значение коэффициента, при котором ЧДД оказывается равным 0. Допустим, что такой коэффициент оказался равным 0,8. Это будет означать, что проект останется эффективным даже при снижении объемов производства на 20%.

В случае, если проект предусматривает получение кредита данным участником, изменение отдельных параметров проекта (например, снижение объемов производства) может привести к тому, что своевременно погасить кредит не удастся. По этой причине в расчетах предельных значений отдельных параметров проекта рекомендуется предусматривать автоматический подбор графика погашения кредита (т.е. принимать на каждом шаге максимально возможный объем погашения основного долга). При этом следует иметь в виду, что при “неблагоприятных” значениях параметра потребность в собственных средствах для финансирования проекта может увеличиться.

Обычно проекты предусматривают, что после ввода предприятия в эксплуатацию (иногда — после освоения введенных мощностей) оно является прибыльным. При этом прибыль предприятия может зависеть не только от некоторых общих для всего проекта технических или финансовых решений, но и от отдельных параметров, значения которых могут меняться по шагам расчетного периода. По таким параметрам (например, объемы производства, цены на сырье, задержки платежей) для каждого шага расчетного периода могут определяться границы (уровни) безубыточности. Границей (уровнем) безубыточностипараметра проекта для некоторого шага расчетного периода называется такой коэффициент к проектному значению этого параметра на данном шаге, при применении которого чистая прибыль, полученная в проекте на этом шаге, становится нулевой. Иными словами, это — отношение “безубыточного” значения параметра проекта к проектному (а не умеренно пессимистическому, заложенному в базисный сценарий). Такого рода граничные значения в общем случае меняются по шагам расчетного периода.

Расчет подобных показателей производится в следующем порядке. За основу берется расчет базисного денежного потока. В этом расчете производится варьирование анализируемого параметра на данном шаге и подбор такого его значения, при котором чистая прибыль на этом шаге обратится в 0 (при этом должно учитываться влияние анализируемого параметра на другие экономические показатели проекта). Полученное значение параметра делится на его проектное значение.

Наиболее часто определяют уровень безубыточности для объемов производства. При этом обычно принимается, что на соответствующем шаге:

объем производства равен объему продаж;

объем выручки меняется пропорционально объему продаж;

доходы от вне реализационной деятельности и расходы по этой деятельности не зависят от объемов продаж;

полные текущие издержки производства, включая амортизацию и налоги (кроме налога на прибыль), могут быть разделены на условно

постоянные (не изменяющиеся при изменении объема производства) и условно переменные, изменяющиеся прямо пропорционально объемам производства. При этом, если проект предусматривает получение кредита, то проценты по нему включаются в условно постоянную часть полных текущих издержек, а погашение основного долга — в условно-переменную часть.

В этом случае уровень безубыточности на каждом шаге (УБ) определяется по формуле[12]:

, (3.10)

, (3.10)

включающей следующие показатели, относящиеся к этому шагу:

Vпр — проектный объем производства;

Vбаз — умеренно пессимистический (базисный) объем производства;

S— умеренно пессимистический объем выручки;

CC — умеренно пессимистическая оценка условно постоянной части полных текущих издержек производства;

CV — умеренно пессимистическая оценка условно переменной части полных текущих издержек производства;

DC — умеренно пессимистическое значение доходов от вне реализационной деятельности за вычетом расходов по этой деятельности на m-ом шаге.

Пример 3.2. Проектом предусматривается, что на данном шаге объем производства составляет 100 единиц продукции. В расчетах эффективности приняты следующие умеренно пессимистические значения денежных поступлений и расходов:

объем производства — 96 единиц;

выручка от реализации продукции (без НДС) — 960;

условно-постоянные текущие расходы — 260;

условно-переменные текущие расходы — 336.

Доходы от вне реализационной деятельности отсутствуют.

В этом случае объем производства X, при котором чистая прибыль становится нулевой, определится из соотношения: (960-336)/96 ´ X = 260. Отсюда находим: X = 40. Таким образом, уровень безубыточности для объема производства составит УБ=40:100=0,4=40%.

Если проект предусматривает производство нескольких видов продукции, уровень безубыточности определяют обычно как один коэффициент, относящийся сразу ко всем видам продукции. При этом входящие в формулу величины берутся по всей производимой продукции (без разделения по видам).

Обычно проект считается устойчивым, если в расчетах по проекту в целом уровень безубыточности не превышает 0,6¸0,7 после освоения проектных мощностей. Близость уровня безубыточности к 1 (100 %) как правило свидетельствует о недостаточной устойчивости проекта к колебаниям спроса на продукцию на данном шаге. Таким образом, по значениям этого коэффициента можно судить об устойчивости проекта к кратковременному снижению спроса.

Отметим две важных особенности данного показателя.

Высокие его значения на отдельных шагах не могут рассматриваться как признак не реализуемости проекта. Например, на тех шагах, где еще не закончилось освоение вводимых мощностей или производится капитального ремонта дорогостоящего оборудования, УБ может превышать 100 %. Поэтому уровни безубыточности следует определять и отражать в расчетных таблицах только для периода “нормального” функционирования производства.

Удовлетворительные значения УБ на каждом шаге не гарантируют эффективность проекта (положительность ЧДД). Это объясняется тем, что в эффективном проекте прибыль за весь период функционирования введенного объекта должна превысить упущенную выгоду от альтернативных вложений капитала, а не просто быть положительной. Учесть данное обстоятельство можно, рассчитывая уровень безубыточности с учетом упущенной выгоды (УБв). На каждом шаге он определяется как такой коэффициент к объемам производства, при котором чистая прибыль будет равна произведению ставки дисконта на длительность шага и стоимость собственного капитала на этом шаге. Соответственно формула (9.3) здесь примет вид:

, (3.11)

, (3.11)

где E — годовая ставка дисконта, K — стоимость собственного капитала на данном шаге (практически — сумма остаточной стоимости основных средств и чистого оборотного капитала за вычетом основного долга по займам), Dt — длительность шага (в годах или долях года).

Метод сценариев

Более полную информацию об устойчивости проекта можно получить, используя метод сценариев, т.е. проводя расчеты эффективности применительно к различным возможным сценариям реализации проекта. Один сценарий от другого при этом может отличаться сразу по нескольким параметрам[13].

Примечание. Обычно при не слишком больших изменениях параметров проекта соответствующие изменения показателей эффективности проекта выражаются зависимостями, близкими к линейным. Поэтому, если два расчета устойчивости показали, что проект остается эффективным при каких-то изменениях двух параметров, то он будет эффективным и в сценарии, которому отвечают “средние” изменения сразу обоих параметров. Например, если проект будет эффективным, когда объем производства снизится на 20% при той же продолжительности строительства, и когда продолжительность строительства вырастет на 20% при тех же объемах производства, то он будет эффективным и в сценарии, когда продолжительность строительства увеличится на 10%, а объем производства сократится на 10%.

Следует иметь в виду, что, в отличие от расчетов устойчивости, все параметры в каждом сценарии должны быть совместимыми и, следовательно, взаимоувязанными. Например, при формировании сценариев, отвечающих разным темпам инфляции, можно одновременно и взаимоувязан но предусмотреть изменение цен на производимую продукцию и отдельные виды потребляемых ресурсов, процентных ставок, задержек платежей, а также спроса на продукцию предприятия.

Пример 3.3. Исследуется устойчивость сельскохозяйственного проекта к изменению погодных условий. Используя метод варьирования параметров, здесь можно оценить границу безубыточности для урожайности сельскохозяйственных культур. Интегральной оценки здесь получить нельзя из-за нереальности предположения, что в течение всего расчетного периода будут одинаковые погодные условия. При методе сценариев необходимо рассмотреть несколько сценариев, различающихся чередованием лет с разными погодными условиями (если к тому же известны вероятности, например, “сухих” и “дождливых” лет, по результатам расчетов можно оценить и вероятностное распределение ЧДД и математическое ожидание ЧДД — ожидаемый интегральный эффект проекта). Более того, при формировании соответствующих сценариев можно учесть, что при благоприятных погодных условиях не только повышается урожайность выращиваемых культур, но и снижаются закупочные цены на них.

Рассмотрение различных сценариев, в том числе — «опасных» для каких-либо участников, позволяет оценить возможные потери от неблагоприятных условий реализации проекта и предусмотреть меры по предотвращению или перераспределению указанных потерь, а при необходимости — уточнить размеры заложенных в расчет базисного денежного потока резервов и запасов и скорректировать организационно-экономический механизм реализации проекта.

В практических расчетах рекомендуется рассматривать сценарии, отвечающие:

разным прогнозам общего индекса инфляции, индексов цен и индекса внутренней инфляции (или иной характеристики изменения покупательной способности) иностранной валюты. В таких сценариях должны взаимоувязано изменяться также цены на производимую продукцию и потребляемые ресурсы;

изменению налоговой системы;

разным природно-климатическим условиям реализации проекта;

появлению на рынке конкурирующей более дешевой продукции или технологии;

ужесточению разного рода норм и правил, требующих осуществления дополнительных затрат, и т.п.;

При расчетах денежных потоков для каждого сценария необходимо учесть особенности функционирования организационно-экономического механизма реализации проекта в соответствующих условиях. Если проект предусматривает получение кредита, то разным сценариях могут отвечать разные графики его погашения. Иногда условия кредита допускают, что в первые годы после получения кредита проценты не уплачиваются, а капитализируются. В этом случае соответствующие сроки также могут различаться для разных сценариев.

Набор рассматриваемых сценариев при этом формируется в соответствии с представлениями участников проекта о возможных рисках. Такого рода расчеты позволяют давать обоснованные ответы на любые вопросы типа “что будет с проектом, если…?” Кроме того, при выявлении “неблагоприятных” сценариев рекомендуется уточнить график реализации проекта или организационно-экономический механизм его реализации. Например, анализ таких сценариев позволит выявить ситуации, в которых выгоднее расширять производство и ситуации, в которых, наоборот, выгоднее его сокращать, продавая имеющееся оборудование. Для оценки эффективности подобных мероприятий иногда может использоваться метод опционов (для чего необходимо знать прогнозные рыночные цены каждого предполагаемого к покупке или продаже актива в каждом году реализации проекта)[14].

В случае, если при некоторых сценариях, которых нельзя считать маловероятными, проект оказывается финансово нереализуемым, это следует учесть, внося соответствующие изменения в схему финансирования проекта и весь организационно-экономический механизм его реализации. Существенно, что при этом необходимо учесть всю деятельность участника (в том числе — не связанную с оцениваемым проектом) и размер его собственного капитала.

Несмотря на то, что для базисного денежного потока ЧДД положителен, при каких-то возможных сценариях, которых нельзя считать маловероятными, ЧДД может оказаться отрицательным. Такая ситуация свидетельствует о риске, связанном с реализацией проекта. В рекомендуемой системе расчетов такой риск должен учитываться при формировании базисного денежного потока. Поэтому получение отрицательного ЧДД при каких-то возможных значениях параметров проекта само по себе не означает неэффективности проекта и не является основанием для отказа от участия в нем. В подобных случаях необходимо выяснить, учтены ли в базисных денежных потоках возможные потери, связанные с “неблагоприятными” сценариями, и при необходимости скорректировать эти потоки.

ЗАКЛЮЧЕНИЕ

Можно предположить, что доминирующим сегментом кредитования населения останутся потребительские кредиты, спектр применения которых весьма широк – от автомобилей и сложной бытовой техники до медицинских и туристических услуг. Однако и потребительское кредитование нуждается в совершенствовании инфраструктуры. Расширение круга заемщиков, вовлечение в него новых социальных групп с меньшими доходами и собственностью повышает риски кредитования, а значит, потребует большего внимания к анализу заемщика.

Однако, на мой взгляд, несмотря на заманчивые перспективы роста кредитования частных лиц, основной доход банков, как и прежде, будет приходиться на кредиты предприятиям. В европейских странах большую часть ВВП производит малый и средний бизнес, у нас же его вклад существенно меньше. Отчасти это происходит из-за нехватки средств. Но, по оценке Центра развития, роль этой части клиентуры в банковских кредитах как раз будет увеличиваться. С одной стороны, в условиях дефицита клиентуры банки не могут уже пренебрежительно относиться и к небольшим клиентам; с другой стороны, «растут» и сами клиенты: они выводят свой бизнес из тени, становятся более прозрачными, экономически грамотными, обретают финансовую устойчивость.

Участие банков на рынке ценных бумаг во многом будет определяться темпами его развития. В тех его секторах, где участие банков заметно (это государственные ценные бумаги в рублях и в иностранной валюте, а также рынок корпоративных облигаций), они сохранят свои позиции как эмитенты и как инвесторы. Однако можно предположить, что в ближайшем будущем все же финансирование экономики по-прежнему будет осуществляться преимущественно через кредитование.

Произойдут существенные изменения в инвестиционных процессах и применяемых инвестиционных технологиях: возможность информационного и финансового контроля над использованием инвестиционных ресурсов инвестора в режиме On-line, удаленного на любое расстояние от места вложения ресурсов; внедрение единых информационных стандартов залоговых механизмов, бухгалтерской отчетности, представления проектов и программ, предприятий, регионов и государств в информационных системах; создание интегрированной инвестиционной инфраструктуры (банковской, законодательной, организационной) обслуживания инвестиций.

Усиление роли государства в инвестиционной сфере белорусской экономки должно быть нацелено на повышение эффективности государственной инвестиционной политики при сохранении рыночных свобод и стимулировании частных инвестиций. Степень расширения государственного участия имеет объективные пределы, обусловленные, с одной стороны, реальными финансовыми возможностями, а с другой — задачей стимулирования, а не вытеснения частных инвестиций. Принципы государственной инвестиционной политики при существующих ресурсных ограничениях и несформированности рыночных механизмов инвестирования предполагают выбор приоритетных направлений инвестирования, повышение степени управляемости инвестиционным процессом на основе усиления обоснованности, последовательности и комплексности разрабатываемых мероприятий. При ориентированности инвестиционной стратегии в целом на перенос центра тяжести с государственного инвестирования на формирование благоприятной инвестиционной среды государственная инвестиционная политика должна быть направлена на поддержку приоритетных отраслей и производств, носить системный и взвешенный характер.

Проанализировав деятельность одного из коммерческих банков нашей страны – ЗАО «Идея банк», сделан вывод, что не последнюю роль в коммерческом успехе его деятельности играет эффективная инвестиционная политика.

Большая доля инвестиционных средств Банка в 2021-2021гг. была направлена на формирование инвестиционного портфеля. Менеджеры Банка сформировали достаточно защищенный от инвестиционного риска портфель, а в дополнение к этому регулярно проводят его ревизию. Таким образом, инвестиционный портфель постоянно находится в актуальном состоянии.

Также часть инвестиционных средств Банка была направлена на приобретение ЗАО «Белорусский банк малого бизнеса» и создание СООО «Идея Финанс», покупку собственного офисного здания. В перспективе планируется создание лизинговой компании, такие типы предприятий являются достаточно распространенными объектами инвестирования средств банков, особенно в развитых странах.

При формирование инвестиционного портфеля ЗАО «Идея Банк» используются современные технологии и методы управления рисками. Учитывая белорусские реалии особо необходимо учитывать влияние инфляции при определении эффективности инвестиционного проекта.

В дипломной работе предложен порядок прогноза инфляции. При расчете денежного потока инвестиционного проекта рассмотрим принцип умеренного пессимизма.

Акцентировано внимание на необходимости резерва средств на непредвиденные инвестиционные и амортизационные расходы, которые рекомендуются определять с использованием метода варьирования параметров.

Для оценки рисков предложено оценивать устойчивость проекта с использованием метода сценариев.

Определены требования, которые необходимо учитывать при использовании указанного метода.

§

1. [Национальный правовой Интернет-портал Республики Беларусь]: ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ об инвестициях от 12 июля 2021 г. № 53-З

2. Кабушкин, С.Н. Управление банковским кредитным риском / С.Н. Кабушкин // 4 – издание, Минск Новое знание – 2007

3. [http://www.belstat.gov.by]: Национальный статистический комитет Республики Беларусь

4. Анализ кредитных рисков : учебное пособие для студ. вузов, обуч. по спец. «Финансы и кредит» / Н. С. Костюченко; [под ред. Г.Н. Белоглазовой]. — 2-е изд., перераб. и доп. — Санкт-Петербург : Скифия, 2021.

5. Банковские риски: учебник для студентов, обучающихся по специальности «Финансы и кредит» / [Л.Н. Красавина и др.]; под ред. О.И. Лаврушина, Н.И. Валенцевой; ФГОБУ ВПО «Финансовый ун-т» при Правительстве Российской Федерации. — 3-е изд., перераб. и доп. — Москва: КНОРУС, 2021.

6. Финансовый анализ деятельности банков: практикум для студентов спец. 1-25 01 04 «Финансы и кредит» (специализация 1-25 01 04 02 «Банковское дело»), 1-25 01 08 «Бух.учет, анализ и аудит» (напр. 1-25 01 08 01 «Бух. учет, анализ и аудит в банках») / И. К. Козлова, Е. М. Панасенко; М-во образования Респ. Беларусь, Белорусский гос. экон. ун-т. — Минск: БГЭУ, 2021.

7. Экономический анализ деятельности коммерческого банка: учебное пособие для студентов, обучающихся по спец. «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Ю. Г. Вешкин, Г. Л. Авагян. — Москва: Магистр: ИНФРА-М, 2021

8. Организация деятельности коммерческого банка: учебник для студентов высших учебных заведений, обучающихся по направлению подготовки 080100 «Экономика». Квалификация (степень) «бакалавр» / [Е.А. Звонова и др.]; под ред. Е.А. Звоновой; Российский экон. ун-т им. Г. В. Плеханова. — Москва: Инфра-М, 2021.

9. Финансовый анализ деятельности банков : практикум для студентов спец. 1-25 01 04 «Финансы и кредит» (специализация 1-25 01 04 02 «Банковское дело»), 1-25 01 08 «Бух.учет, анализ и аудит» (напр. 1-25 01 08 01 «Бух. учет, анализ и аудит в банках») / И. К. Козлова, Е. М. Панасенко; М-во образования Респ. Беларусь, Белорусский гос. экон. ун-т. — Минск: БГЭУ, 2021.

10. Методика комплексного анализа хозяйственной деятельности: учебное пособие / Г. В. Савицкая. — 5-е изд., перераб. и доп. — Москва: ИНФРА-М, 2021.Антикризисное управление: учебник для студентов вузов / Е. П. Гарина, О. В. Медведева, Е. В. Шпилевская. — Ростов-на-Дону: Феникс, 2021.

11. Экономический риск: сущность, методы измерения, пути снижения: учебное пособие / В. М. Гранатуров. — 3-е изд., перераб. и доп. — Москва: Дело и Сервис, 2021.

12. Банковские риски: учебник для студентов, обучающихся по специальности «Финансы и кредит» / [Л.Н. Красавина и др.]; под ред. О.И. Лаврушина, Н.И. Валенцевой; ФГОБУ ВПО «Финансовый ун-т» при Правительстве Российской Федерации. — 3-е изд., перераб. и доп. — Москва: КНОРУС, 2021.

13. Анализ банковских рисков: система оценки корпоративного управления и управления финансовым риском / Грюнинг Х. ван, БрайовичБратанович С.; пер.с англ.; вступ. сл. К.Р. Тагирбекова. — Москва: Весь Мир, 2007.

14. Основы риск-менеджмента: учебное пособие для подготовки к экзамену на получение сертификата Associate PRM: [пер. с англ.] / М. Круи, Д. Галай, Р. Марк; науч. ред. В.Б. Минасян. — Москва: ЮРАЙТ, 2021.Инвестиции и бизнес-проектирование: пособие для студентов экономического факультета / А. Н. Сенько. — Минск: БГУ, 2021.

15. Экономическая оценка инвестиций: учебник и практикум: учебник для студентов высших учебных заведений, обучающихся по экономическим направлениям и специальностям / Т. Г. Касьяненко, Г. А. Маховикова; Санкт-Петербургский гос. экон. ун-т. — Москва: Юрайт, 2021.

16. Экономическая оценка инвестиций : учебное пособие для студентов вузов, обуч. по спец. 080502 Экон. и упр. на предприятии (по отраслям) / Л. Е. Басовский, Е. Н. Басовская. — Москва: ИНФРА-М,

17. Инвестиционный менеджмент : учебник для студентов высших учебных заведений, обучающихся по направлению подготовки 080200.62 «Менеджмент» (квалификация (степень) — «бакалавр» / П. Н. Брусов, Т. В. Филатова, Н. И. Лахметкина. — Москва: ИНФРА-М, 2021.

18. Инструментарий управленческого консультирования частных инвесторов в сфере управления капиталом: автореферат диссертации на соискание ученой степени канд. экон. наук: 08.00.05, 08.00.10 / О. Ю. Вителев; [Сибирская акад. финансов и банковского дела]. — Новосибирск, 2021.

19. Повышение эффективности финансирования инвестиции: автореферат диссертации по присуждению ученой степени доктора философии по экономике: 5308.01 / Э. М. Садыгов; М-во образования Азербайджанской Респ., Азербайджанский гос. экон. ун-т. — Баку, 2021.

20. Разработка модели оценки рисков инвестиционных решений нефтегазовой компании: автореферат диссертации на соискание ученой степени канд. экон. наук: 08.00.13 / С. Ю. Артамонникова; [Московский гос. ун-т экон., статистики и информации (МЭСИ)]. — Минск, 2021.

21. Финансовое обеспечение инвестиционного процесса в организациях коммунальной теплоэнергетики: автореферат диссертации на соискание ученой степени канд. экон. наук: 08.00.10 / Е. А. Чернявская; [Нац. исслед. Томский гос. ун-т]. — Томск, 2021

22. Инвестиционное проектирование: учебное пособие для студентов высших учебных заведений, обучающихся по направлению 080100 «Экономика» (квалификация (степень) «бакалавр») / А. П. Гарнов, О. В. Краснобаева. — Москва: ИНФРА-М, 2021.

23. Инвестиционный анализ: учебное пособие для студентов высших учебных заведений, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / Т. С. Колмыкова. — Москва: ИНФРА-М, 2021

24. Риск-менеджмент инвестиционного проекта: учебник для студентов высших учебных заведений, обучающихся по экономическим специальностям / [М.В. Грачева и др.] ; под ред. М.В. Грачевой, А.Б.Секерина. — Москва: ЮНИТИ-ДАНА, 2021.

25. Инвестиционное проектирование: курс лекций / А. Н. Сенько. — Минск: БГУ, 2021.

26. Бизнес-анализ с использованием Excel / К. Карлберг; [пер. с англ. и ред. В.Р. Гинзбурга]. — 4-е изд. — Москва: Вильямс, 2021.

27. Экономическое управление организацией: учебное пособие для студентов высш. учеб.заведений, обуч. по специальности 22051 — Управление качеством / В. В. Рыжова, В. В. Петров. — Москва: РИОР: ИНФРА-М, 2021.

28. Учет, анализ и аудит инвестиций: пособие / Н. П. Дробышевский, В. И. Гарост, Е. А. Головкова; под ред. Н.П. Дробышевского. — Минск:Дикта:Мисанта, 2021

29. Управление инвестициями: учебное пособие / Н.Н. Воротилова [и др.]. — Москва: Дашков и К, 2021.

30. Совершенствование механизма взаимодействия налогового и амортизационного регулирования в стимулировании инвестиционных процессов : автореферат диссертации на соискание учен.степ. докт. экон. наук: 08.00.10 / М. М. Соколов. — Москва, 2021

31. Инвестиции: учебник для студентов бакалавриата ВПО, обучающихся по направлениям подготовки «Экономика», «Менеджмент» / И. П. Николаева. — Москва: Дашков и К, 2021.

32. Инвестиции в странах БРИК. Оценка риска и корпоративного управления в Бразилии, России, Индии и Китае: пер. с англ. / под ред.: С. Бородиной и О. Швыркова при участии Ж.-К. Буи. — Москва: Альпина Паблишерз, 2021.

33. Когнитивная бизнес-аналитика: учебник: учебное пособие для студ. вузов, обуч. по направлению 080100 «Экономика» и экон. спец. / [Н.М. Абдикеев и др.] ; под науч. ред. Н.М. Абдикеева. — Москва: ИНФРА-М, 2021.

34. Инвестиции: математические методы: учебное пособие для студентов, обуч. по специальности 060400 «Финансы и кредит» / В. Ю. Попов, А. Б. Шаповал. — 2-е изд., испр. и доп. — Москва: Форум, 2021.

35. Инвестиции: учебник для студентов экон. вузов, обуч. по направлению «Экономика» и экон. спец. / А. С. Нешитой. — 8-е изд., перераб. и доп. — Москва: Дашков и К, 2021.

36. Экономический риск: сущность, методы измерения, пути снижения: учебное пособие / В. М. Гранатуров. — 3-е изд., перераб. и доп. — Москва: Дело и Сервис, 2021.

37. Синергетика инвестиций: учебно-методическое пособие / О. С. Сухарев, С. В. Шманев, А. М. Курьянов; под ред. О.С. Сухарева. — Москва: Финансы и статистика; ИНФРА-М, 2008.

38. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ОЦЕНКЕ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ. — 3-я редакция, исправленная и дополненная – Москва, 2004.

ПРИЛОЖЕНИЕ А

Таблица 1.1 — Агрегированный баланс предприятия

| Агрегат | Статья баланса | Агрегат | Статья баланса |

| А1 А2 А3 А4 А5 А6 А7 А8 | Текущие (оборотные активы) В том числе: денежные средства расчёты и прочие текущие активы, всего Из них: расчеты с дебиторами (в течении 12 месяцев) товарно-материльные запасы прочие текущие активы Основной капитал (внеоборотные активы) Иммобилизованные активы БАЛАНС (А1 А7 А8) | П1 П2 П3 П4 П5 П6 П7 П8 П9 П10 | Обязательства (задолженность), всего В том числе: долгосрочна задолженность краткосрочная задолженность Прочие обязательства Собственный капитал В том числе: Уставный капитал Резервный капитал Прочие фонды Нераспределенная прибыль прошлых лет Нераспределенная прибыль прибыль отчетного года БАЛАНС (П1 П5) |

Источник: [1, с.158, таблица 5.1]

Таблица 1.2 — Агрегированные показатели отчёта о прибылях и убытках

| Агрегат | Показатель |

| О1 О2 О3 О4 | Выручка от реализации Затраты (себестоимость) на производство реализованной продукции Отвлеченные из прибыли средства Прибыль(убыток) отчетного периода |

Источник: [1, с.158, таблица 5.2]

Таблица 1.4 — Коэффициенты финансовой устойчивости и платежеспособности

| Коэффициент | Расчёт | Расчёт по агрегатам | Оптимум |

| К4 — коэффициент обеспеченности собственными оборотными средствами К5 – коэффициент автономии (финансовой независимости) К6 – коэффициент финансирования К7– коэффициент маневренности средств К8 – коэффициент мобильности средств | (Собственный капитал – Внеоборотные активы) / Оборотные активы Собственный капитал / Пассивы Собственный капитал / Общая кредиторсксая задолженность (Оборотные активы – Краткосроч-ная задолженность) / Сумма оборотных активов Оборотные активы / Внеоборотные активы | (П5-А7-А8)/А1 П5 / (П1 П5) П5 / (П2 П3 П4) (А1-П3) / А1 А1 / (А7 а8) | ≥0,1 ≥0,5 ≥1 ≥0,2 ≥0,5 |

Источник: [1, с.160, таблица 5.4]

Таблица 1.5 — Коэффициенты деловой активности (оборачиваемости)

| Коэффициент | Расчёт | Расчёт по агрегатам |

| К9 –коэффициент общей оборачиваемости средств К10 – коэффициент оборачиваемости мобильных активов К11 – коэффициент оборачиваемости немобильных активов К12 – коэффициент оборачиваемости дебиторской задолженности | Выручка от реализации / Активы Выручка от реализации / Оборотные активы Выручка от реализации / Внеоборотные активы / Выручка от реализации/ Дебиторская задолжен-ность | О1 / (А1 А7 А8) О1 / А1 О1 / (А7 А8) О1 / А4 |

Источник: [1, с.163, таблица 5.5]

Таблица 1.6 — Коэффициенты прибыльности (рентабельности)

| Коэффициент | Расчёт | Расчёт по агрегатам |

| К13 –коэффициент рентабельности продаж К14 – коэффициент рентабельности активов К15– коэффициент рентабельности собственного капитала | Прибыль / Выручка от реализации Прибыль / Активы Прибыль / Собственный капитал | О4 / О1 О4 / (А1 А7 А8) О4 /П5 |

Источник: [1, с.164, таблица 5.6]

Таблица 1.7 — Модель риска банкротства, разработанная Банком Франции

| Показатели | Коэффициенты |

| L1 – стоимость кредита / валовая прибыль L2 – степень покрытия инвестиций собственными средствами L3 – долгосрочная задолженность / чистые активы L4 – норма валовой прибыли L5 – продолжительность кредита поставщиков L6 – добавленная стоимость / обороты L7 – продолжительность кредитов клиентам L8 – производственные инвестиции / общие инвестиции Q – итоговый показатель риска банкротства | -1,225 2,003 -0,824 5,221 -0,689 -1,164 0,706 1,408 >0,125 < -0.25 |

Источник: [1, с.167, таблица 5.9]

Таблица 1.8 — Система показателей диагностики банкротства предприятия по У.Биверу

Показатель | Расчётная формула | Значения показателей | ||

| Благополучного предприятия | За 5 лет до банкротства | За 1 год до банкротства | ||

| Коэффициент Бивера Рентабельность активов Финансовый леверидж Коэффициент покрытия активов Коэффициент покрытия | (Чистая прибыль – Амортизация) / Долгосрочные Краткосрочные обяза-тельства Чистая прибыль / Активы × 100% (Долгосрочные Краткосрочные обязательства) / Активы Оборотные активы / Краткосрочные обязательства | 0,4 – 0,45 6- 8 ≥ 0,37 0,4 ≥ 3,2 | 0,17 4 ≥ 0,5 ≥ 0,3 ≥ 2 | -0,15 -22 ≥ 0,8 0,06 ≥ 1 |

Источник: [2, с.168, таблица 5.10]

Таблица 1.12 — Оценка обеспечения кредита

| Вид обеспечения | Балл |

| Валютный или рублевый кредит Недвижимость Гаранти правительства Оргтехника и офисная мебель Промышленное оборудование Торговое оборудование Промышленные товары Автотранспорт Продовольственные товары Ценные бумаги Поручительство юридического лица Поручительство физического лица | 10 25 20 35 50 30 65 35 75 20 90 100 |

Источник: [1, с.175, таблица 5.14]

Таблица 1.11- Оценка финансового состояния предприятия

| Название группы финансовых показателей | Соответствие нормативным либо среднеотраслевым значениям | Балл | Весовой коэффициент |

| 1 | 2 | 3 | 4 |

| Показатели ликвидности Показатели финансовой устойчивости и платежеспосбности Показатели деловой активности (оборачиваемости) Показатели рентабельности Среднеквартальные обороты по текущему счету / сумма рассматриваемого кредита | Соответсвуют Не соответствуют Соответствуют Не соответствуют Соответствуют Не соответствуют Соответствуют Не соответствуют Более 3 От 1,5 до 3 От 1,0 до 1,5 От 0,5 до 1,0 От 0,3 до 0,5 Менее 0,3 | 10 30 50 70 90 10 10 30 50 70 90 10 10 30 50 70 90 100 10 30 50 70 90 100 10 30 50 70 90 100 | 0,3 0,25 0,15 0,20 0,10 |

Источник: [1, с.171, таблица 5.12]

ПРИЛОЖЕНИЕ Б

Таблица 2.3 – Структура нормативов безопасного функционирования ЗАО «Идея Банк».

|

| |||

| 1 | 2 | 3 | ||

| для банка – 15,0 млн. евро; для банка, имеющего право на осуществления банковских операций по привлечению денежных средств физических лиц – 25,0 млн. евро (347250,0 млн. руб.)* | |||

| ||||

| ||||

| ||||

| ||||

| | |||

| ||||

| ||||

|

Продолжение таблицы 2.3

| 1 | 2 | 3 | |

|

Источник: собственная разработка по данным ЗАО «Идея Банк»

Примечание: В соответствии с п.56-1 Инструкции о нормативах безопасного функционирования для банков и небанковских кредитно-финансовых организаций (утв. Постановлением Правления Национального банка Республики Беларусь от 28 сентября 2006 г. № 137) нормативное значение минимального размера нормативного капитала рассчитывается на первое число каждого квартала исходя из официального курса белорусского рубля по отношению к евро по состоянию на последнее число предыдущего квартала и применяется для осуществления надзора начиная с первого числа квартала.

Таблица 2.4 — Выполнение нормативов безопасного функционирования

| Норматив | Нормативное значение | 01.01.2021 | 01.01.2021 | 01.04.2021 | 01.07.2021 | 01.10.2021 | 01.012021 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

Нормативы достаточности капитала | ||||||||

| нормативный капитал (млрд.руб.) | 25 млн.евро | 137,0 | 85,2 | 43,1 | 291,3 | 87,9 | 345,3 | |

| нормативный капитал (млн.руб.) | 12,7 | 6,3 | 1,9 | 25,4 | 3,5 | 26,4 | ||

| достаточность нормативного капитала (%) | ≥ 10 | 35.8 | 6.3 | 7.9 | 18.3 | 5.6 | 15.6 | |

| достаточность основного капитала %) | ≥ 5 | 17,1 | 7,4 | 8,8 | 8,0 | 6,9 | 6,5 | |

Продолжение таблицы 2.4

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Нормативы ликвидности | |||||||

| краткосрочная ликвидность | ≥ 1 | 2,2 | 4,3 | 2,5 | 4,0 | 2,1 | 1,5 |

| Мгновенная ликвидность | ≥ 20 | 620,9 | 530,4 | 217,5 | 423,8 | 509,6 | 258,9 |

| Текущая ликвидность | ≥ 70 | 288,3 | 208,3 | 131,1 | 214,4 | 162,2 | 120,0 |

| Соотношение ликвидных и суммарных активов (%) | ≥ 20 | 50,0 | 29,5 | 27,0 | 25,9 | 25,1 | 27,2 |

| Норматив соотношения привлеченных средств физических лиц и активов банка с ограниченным риском (коэффициент) | 1,0 | 0,8 | 1,0 | 1,0 | 1,0 | 0,9 | 1,0 |

Источник: собственная разработка по данным ЗАО «Идея Банк»

Примечание: размер нормативного капитала достиг уровня 26,2 млн.евро по состоянию на 01.06.2021 благодаря реализации следующих мер:

увеличение капитала 1-го уровня на размер прибыли, полученной Банком по итогам 2021 года,

увеличение капитала 2-го уровня за счет роста фонда переоценки основных средств,

§

увеличение капитала 2-го уровня за счет включения в него неамортизированной суммы привлеченного Банком субординированного кредита объемом 6 млн. евро,

увеличения капитала 1-го уровня на 7 млрд. руб. за счет направления в Резервный фонд Банка части прибыли текущего года и подтверждения нового размера Резервного фонда Банка аудитором.

**- Влияние роста курса евро.

*** — Направление субординированного займа на пополнение Уставного фонда

[1] В дальнейшем для сокращения будет говориться о “продукте”, имея в виду собственно продукт, услугу или ресурс.

[2] Прогноз цен на товары и услуги можно производить и непосредственно. Однако при предлагаемом способе автоматически обеспечивается необходимое “слежение” прогнозируемых цен за индексом общей инфляции.

[3] Стоимость имущества влияет на прибыль через сумму амортизационных отчислений, уменьшающих налоговую базу.

[4] Альтернативной является трактовка риска как возможности любых(позитивных или негативных) отклонений показателей от предусмотренных проектом их средних значений. Из этого выводится измерение риска дисперсией соответствующих показателей. Однако для реальных инвестиционных проектов высокая дисперсия показателя часто свидетельствует о большой вероятности позитивных отклонений и не может быть приемлемым индикатором риска. Поэтому настоящие Рекомендации (кроме Приложения 4) основываются на трактовке риска как возможности негативныхотклонений, и ориентируют на использование в базисном сценарии умеренно пессимистических (см. ниже) оценок показателей, которые могут отличаться от средних.

[5] Тем самым, проект из некоторого плана-расписания, жестко регламентирующего поведение участников, превращается в план-инструкцию, рекомендующую рациональное поведение участников в тех или иных возможных ситуациях.

[6] Этот сценарий не рекомендуется называть “проектным”, поскольку сложившаяся практика и действующие нормативные документы по проектированию предусматривают отражение в проектной документации результатов расчетов при различных сценариях — в этом случае все они оказываются “проектными”.

[7] Обратим внимание, что во всех приведенных выше ситуациях денежные потоки отражают некоторую степень “пессимизма” — нередко расчеты эффективности производятся при “оптимистических” предположениях, что разрывов трубопроводов не будет, все соглашения будут выполняться, оборудование будет работать 8760 часов в году, номера в гостинице будут заполнены на 100% и т.п.

[8] Этим способом учитывается только риск полного прекращения проекта. Для учета региональных или страновых рисков уменьшения доходов или увеличения расходов соответствующие исходные параметры проекта принимаются “более пессимистическими”.

[9] Органы исполнительной и законодательной власти РФ или субъектов РФ могут установить более жесткие требования к эффективности проектов, реализуемых под гарантии федерального или регионального бюджетов.

[10] Посленалоговая ставка кредита учитывает, что проценты по кредиту уменьшают налогооблагаемую прибыль. Она рассчитывается как произведение реальной ставки кредита на 1‑n, где n — ставка налога на прибыль, доли единицы.

[11] В полном объеме это требование можно учесть, используя метод сценариев, излагаемый ниже в данном подразделе.

[12] В случае, когда отдельные виды издержек зависят от объемов производства более сложным образом, уровень безубыточности определяется прямым подбором “безубыточного” объема производства.

[13] Эти параметры могут относиться как к самому проекту (например, срок службы оборудования), так и к его экономического окружению (например, ставка земельного налога в 2021 году).

[14] Однако непосредственное использование формул стоимости опциона (при непрерывном времени – формула Блэка-Шольца, при дискретном времени – формула Кокса-Росса-Рубинштейна) в практических расчетах весьма затруднительно, если вообще возможно. Для этого надо знать динамику ставок дисконта, характеристики случайного процесса изменения стоимости активов и NPV проекта и другие параметры, которые обычно проектировщикам неизвестны. Более того, если используются формулы для опциона с непрерывным временем, денежные потоки проекта также должны быть заданы в непрерывном времени.

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")