- Альтернативная стоимость на государственном уровне

- Альтернативные издержки и экономическая теория

- Виды альтернативных издержек

- Главное

- Закон возрастания альтернативных издержек

- Зачем нужны альтернативные издержки: примеры

- История альтернативных издержек

- Как рассчитать альтернативные издержки?

- Невозвратные издержки

- Неденежная стоимость

- Неявные издержки

- Применение теории альтернативных издержек

- Пример расчета альтернативных издержек

- Скрытые

- Сравнительное преимущество против абсолютного преимущества

- Экономическая прибыль против бухгалтерской прибыли

- Явные

- Явные затраты

- Явные издержки

Альтернативная стоимость на государственном уровне

Подобно индивидуальным решениям, правительства часто должны учитывать альтернативные издержки при принятии законодательства. Если взять в качестве примера универсальную базовую медицинскую помощь, альтернативные издержки на государственном уровне вполне очевидны.

Предположим, что внедрение базового здравоохранения обойдется правительству в 1 миллиард долларов: явные альтернативные издержки реализации такого законодательства составят в совокупности 1 миллиард долларов, которые можно было бы потратить, например, на образование, жилье, транспортную инфраструктуру, охрану окружающей среды или военную оборону.

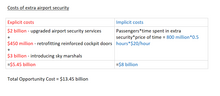

Альтернативная стоимость внедрения дополнительных методов предотвращения угона

Хотя неявные затраты в предыдущей ситуации могли быть в некоторой степени незначительными на правительственном уровне, это верно не для всех сценариев. Если использовать в качестве примера методы предотвращения угона после атак 11 сентября, очевидно дополнительное бремя неявных затрат.

Правительство США оценило затраты на внедрение более сложных систем безопасности в аэропортах примерно в 2 миллиарда долларов. Дополнительные 450 миллионов долларов будут потрачены на укрепление дверей самолетов, а также дополнительные 3 миллиарда долларов, потраченные на маршалы для всех американских рейсов, чтобы помочь еще больше предотвратить будущие угоны.

Согласно этому сценарию, явная стоимость составит 5,45 миллиарда долларов. Однако неявные затраты намного перевесили бы это. Правительство США подсчитало, что при ожидании дополнительных 30 минут из-за дополнительной безопасности аэропорта, умноженном в среднем на 800 миллионов пассажиров в год при средней стоимости времени в 20 долларов в час, общая скрытая стоимость такого предотвращения для экономики США методы будут более 8 миллиардов долларов.

Альтернативные издержки и экономическая теория

Альтернативные издержки (АИ) можно представить формулой:

АИ = РЛ – Рв, где:

- РЛ – экономический результат лучшего из имеющихся вариантов действий;

- Рв – экономический результат выбранного действия.

Поясним на упрощенном примере. Пусть при поиске работы соискатель получил три предложения: первое — с перспективой дохода в 35000 рублей в месяц, второе – 45000 рублей в месяц, третье -40000 рублей в месяц. Бенчмарком здесь, очевидно, будет второе предложение. Его результат наиболее выгоден соискателю.

Если он выберет первый вариант, то АИ = 45000 — 35000= 10000 руб., если третий, то АИ = 45000 – 40000 = 5000 руб. Полученные цифры – упущенная выгода соискателя на должность, выраженная в денежном эквиваленте. При выборе второго варианта, очевидно, АИ окажутся равными нулю. При этом отрицательное значение АИ не имеет смысла, не существует.

Схемы усложняются в зависимости от цели расчетов, их объемов, степени детализации данных. Если под экономическим агентом, индивидуумом, находящемся в ситуации выбора, понимать не отдельную личность, а хозяйствующий субъект, альтернативные издержки можно разделить на

Первая группа – это по форме денежные АИ, т.е оплата труда, покупка ОС, ТМЦ, оплата услуг сторонних организаций. Они объединяют выплаты поставщикам факторов производства: рабочей силы, средств производства и т.д.

Вторая группа – это издержки ресурсов, имеющихся в самой фирме, не требующие оплаты:

- недополученная в результате выбора прибыль;

- величина дохода от вложений в ценные бумаги, которые не были осуществлены;

- уровень нормальной прибыли, падение которого может заставить предпринимателя уйти из определенного сегмента рынка;

- недополученная сумма арендных платежей в результате решения не сдавать в аренду землю или сдавать ее другому партнеру, предложившему меньшую арендную плату и пр.

Виды альтернативных издержек

При определении видов под экономическим агентом понимается не отдельный индивидуум, предприниматель, а хозяйствующий субъект, предприятие, организация. Принято выделять два вида: явные и скрытые.

Главное

- Альтернативные издержки – это объем упущенной выгоды при выборе того или иного варианта действий в сфере бизнеса.

- Альтернативные издержки подчиняются закону возрастания. Суть его в том, что при производстве одной дополнительной единицы любых общественных благ обществу приходится отказываться от производства некоторой части альтернативных общественных благ. Указанный закон базируется на неоднородности и ограниченности любых ресурсов в экономике полной занятости.

- Теория альтернативных издержек применяется как в макро-, так и в микроэкономических моделях, а также в практической деятельности отдельных участников рынка.

Закон возрастания альтернативных издержек

Формирование альтернативных издержек описывается законом возрастающих АИ. Суть его заключается в следующем: производство каждой дополнительной единицы товара, работы, услуги, любого общественного блага одновременно ведет к потере единиц другого общественного блага во все возрастающем количестве.

Действие этого экономического закона прямо связано с потребляемыми в процессе производства благ ресурсами. Их природа и качество различны, полностью заменить один ресурс другим невозможно.

В экономике действует принцип рациональности. Индивидуум в первую очередь задействует в производстве благ ресурсы, «лежащие на поверхности», дающие наибольший эффект. После того как они будут исчерпаны, в ход идут менее пригодные ресурсы. Первая группа, как правило, универсальна, пригодна для производства различных видов благ, а вторая – специфична, ее использование затруднено.

Таким образом, если ресурсы ограничены и взаимозаменяемость их в полной мере невозможна, с увеличением производстве альтернативных видов общественного блага АИ будут стремиться к росту.

Закон описывается так называемой кривой производственных возможностей. Если представить, что любая единица ресурсов может быть использована для производства любого вида альтернативных благ (издержки упущенных возможностей постоянны), то кривая примет форму прямой.

Зачем нужны альтернативные издержки: примеры

В первую очередь, они необходимы для анализа деятельности предприятия, оценки эффективности управления. Кроме того, определение их объема позволяет принять рациональное решение при выборе альтернативных вариантов.

Простым примером, помогающим понять суть понятия, является выбор кофе. Придя в кофейню, посетитель оказывается перед выбором: выпить кофе за 150 рублей или за 300. Купив более дорогой напиток, он может подсчитать альтернативные издержки. В данном случае они составят 2 кружки кофе стоимостью 150 рублей, которые он мог бы приобрести, если бы не принял решение в пользу другого варианта.

История альтернативных издержек

Изначально термин «альтернативные издержки» был использован в 1894 году Дэвидом Л. Грином в его статье «Pain Cost and Opportunity-Cost» в Ежеквартальном экономическом журнале. Однако идея альтернативных издержек встречается и в работах более ранних авторов, включая Бенджамина Франклина и Фредерика Бастиата.

Позднее термин «альтернативные издержки» был также использован австрийским экономистом Фридрихом фон Визером в «Теории общественного хозяйства» (1914 г.). В частности его теория альтернативных издержек предполагает следующее:

Вклад теории альтернативных издержек фон Визера в экономическую науку состоит в том, что она является первым описанием принципов эффективного производства.

Как рассчитать альтернативные издержки?

Альтернативные издержки можно рассчитать как разницу между самым оптимальным (выгодным) вариантом и выбранным (реализованным), поэтому довольно часто их называют «издержками упущенных возможностей». Стоимость упущенных возможностей как раз и является результатом сравнения данного выбора с лучшим имеющимся вариантом. Таким образом, альтернативные издержки можно рассчитать по формуле:

Альтернативные издержки = Результат самой лучшей альтернативы – Результат выбранной альтернативыКонечно же, данная формула является весьма упрощенной, т.к. в ряде случаев потребуется осуществить дополнительную «поправку на ветер», учесть различные экономические факторы и параметры. Тем не менее, из приведенной выше формулы вытекает, что:

- Выбор является оптимальным, если его альтернативные издержки минимальны. Рациональный экономический агент минимизирует альтернативные издержки.

- Альтернативные издержки не могут быть меньше нуля. Альтернативные издержки равны нулю, если используется самый оптимальный вариант, т.е. вариант сравнивается сам с собой.

Невозвратные издержки

Невыполненные затраты (также называемые историческими затратами) — это затраты, которые уже были понесены и не могут быть возмещены. Поскольку невозвратные затраты уже понесены, они остаются неизменными и не должны влиять на настоящие или будущие действия или решения, касающиеся выгод и затрат.

Исходя из отслеживаемого источника затрат, невозвратные затраты могут быть прямыми или косвенными затратами. Если невозвратные затраты можно суммировать как отдельный компонент, это прямые затраты; если это вызвано несколькими продуктами или отделами, это косвенные затраты.

Анализируя состав затрат, невозвратные затраты могут быть фиксированными или переменными. Когда компания отказывается от определенного компонента или прекращает переработку определенного продукта, невозвратные затраты обычно включают фиксированные затраты, такие как аренда оборудования и заработная плата, но также включают переменные затраты из-за изменений во времени или материалах. Обычно постоянные затраты с большей вероятностью представляют собой невозвратные затраты.

В целом, чем выше ликвидность, универсальность и совместимость актива, тем меньше будет его невозвратная стоимость.

Ниже приведен сценарий:

Компания потратила 5000 долларов на маркетинг и рекламу своего сервиса потоковой передачи музыки, чтобы привлечь внимание целевого рынка и потенциальных потребителей. В итоге кампания оказалась неудачной. Безвозвратные затраты для компании равняются 5000 долларов, которые были потрачены на рынок и средства на рекламу.

Несмотря на то, что при принятии будущих решений следует игнорировать невозвратные затраты, люди иногда ошибаются, полагая, что невозвратные затраты имеют значение. Это заблуждение безвозвратных затрат .

Неденежная стоимость

Стремление к определенной прибыли может повлечь за собой скрытые затраты, такие как затраты на здоровье, экологию или другие затраты. Многие из этих затрат не могут быть оплачены сразу или сразу после этого; они также могут не оплачиваться лицами, несущими ответственность.

Например, если компания загрязняет окружающую среду, бухгалтеры компании могут не нести ответственности за расходы, но затраты могут быть перенесены на других людей в случае локального загрязнения или на все население в случае глобального потепления .

Курение лично может иметь более высокие прямые затраты, такие как затраты на здоровье; это также может привести к прямым экономическим потерям или увеличить распространенность проблем со здоровьем, которые могут нанести ущерб экономике. Табачная промышленность приносит убытки многим секторам, однако табачная промышленность может не платить никаких затрат.

Внешние эффекты — это своего рода затраты, передаваемые одним экономическим агентом другому. Например, ресторанный сектор может расти, но ожирение может привести к расходам, денежным или другим во многих сферах, например, к увеличению трудностей с набором подходящих пожарных.

Путешествие на самолете может иметь внешние эффекты, способствуя глобальному потеплению и загрязнению воздуха, что наносит ущерб многим секторам, таким как сельское хозяйство и природный туризм. Краткосрочная прибыль может в дальнейшем привести к высоким затратам. Отказ от инвестиций в инфраструктуру или техническое обслуживание компании может привести к потере клиентов.

Развитие туризма стимулировало развитие местной потребительской индустрии и ряд связанных с ней экономических подъемов. В то же время это может привести к чрезмерному освоению и использованию туристических ресурсов, серьезному ущербу окружающей среде и большому количеству негативных воздействий, влияющих на жизнь местного населения. Перенаселенность в праздничные дни может привести к ухудшению впечатлений и потере туристов.

Неявные издержки

Неявные издержки (также называемые подразумеваемыми, вмененными или условными издержками) — это альтернативные издержки, которые не отражаются как отток денежных средств, но которые подтверждаются выбором фирмы не распределять свои существующие (собственные) ресурсы или факторы производства в пользу более выгодных вариантов их применения. Например: если бы компания разместила имеющиеся свободные денежные средства на депозит в банк, то смогла бы получить доход в виде начисленных процентов.

Применение теории альтернативных издержек

Выше уже упоминался простейший пример выбора индивидуума в процессе поиска работы, а также макроэкономические явления с точки зрения теории альтернативных издержек.

Рассмотрим еще один наглядный пример. Пусть по итогам года производственная фирма получила доход 520 млн рублей, затраты на производство продукции сложились в сумму 480 млн рублей. Прибыль составила: (520 – 480) = 40 млн рублей.

У руководства фирмы в этот же период возникла идея о переходе на выпуск другого вида продукции. Экономическая служба произвела расчет предполагаемых издержек и дохода от выпуска продукции: 550 млн рублей и 585 млн рублей соответственно. При переходе на выпуск другого вида продукции прибыль могла составить: (585 — 550) = 35 млн рублей. Расчетная прибыль в данном случае представляет собой альтернативные издержки – 35 млн рублей.

Полученная по факту прибыль больше расчетной величины, прибыль по факту за вычетом АИ выше нуля. Из расчетов следует, что фирма выбрала наиболее выгодный вариант из двух возможных.

Пример расчета альтернативных издержек

Пример 1. Инвестор оценивает варианты вложения денежных средств. Внутренняя норма доходности первого инвестиционного проекта составляет 9,5%, а второго — 7,3%. В таком случае для второго инвестиционного проекта альтернативные издержки составят:

Альтернативные издержки = 9,5% - 7,3% = 2,2%Таким образом, если инвестор выберет второй проект, то его упущенная выгода (недополученная прибыль) составит 2,2%.

Пример 2. У физического лица возникла необходимость получить потребительский кредит. Банк А предлагает символическую процентную ставку по кредиту в размере 0,1%. Банк Б предлагает кредиты по 14% годовых. При этом банк Б дополнительно взимает комиссию за выдачу кредита, в то время как банк А взимает целый ряд дополнительных комиссионных сборов. Как поступить в этой ситуации?

Для начала стоимость кредита необходимо привести к «общему знаменателю», т.е. рассчитать эффективную ставку процента. Предположим, что эффективная ставка процента по кредиту банка А составляет 24% годовых, в то время как по кредиту банка Б — 15% годовых. В таком случае:

Альтернативные издержки = 24% - 15% = 9%То есть, взяв кредит в банке А клиент понесет альтернативные издержки (переплатит по кредиту) в размере 9% годовых, невзирая на то, что банк А декларировал номинальную ставку процента в размере 0,1% годовых!

Скрытые

Эту группу составляют издержки ресурсов, принадлежащих предприятию, не требующих оплаты.

Вместе с явными издержками неявные составляют экономические издержки. Их совокупность является важным аналитическим показателем в экономике, позволяет выбрать наиболее успешные пути развития.

Сравнительное преимущество против абсолютного преимущества

Когда нация, организация или отдельное лицо могут производить продукт или услугу при относительно более низких альтернативных издержках по сравнению с ее конкурентами, считается, что у них есть сравнительное преимущество . Другими словами, страна имеет сравнительное преимущество, если она отказывается от меньшего количества ресурсов для производства того же количества продуктов, что и другая страна, которая вынуждена отказаться от большего.

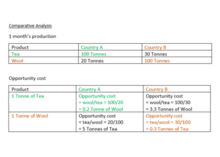

Простой пример сравнительного преимущества.

Используя простой пример на изображении, чтобы приготовить 100 тонн чая, страна А должна отказаться от производства 20 тонн шерсти, что означает, что на каждую 1 тонну произведенного чая нужно отказаться 0,2 тонны шерсти. Между тем, чтобы произвести 30 тонн чая, стране Б необходимо пожертвовать производством 100 тонн шерсти, поэтому на каждую тонну чая теряется 3,3 тонны шерсти.

В этом случае страна A имеет сравнительное преимущество перед страной B в производстве чая, поскольку она имеет более низкие альтернативные издержки. С другой стороны, для производства 1 тонны шерсти страна A должна отказаться от 5 тонн чая, а страна B должна отказаться от 0,3 тонны чая, поэтому страна B имеет сравнительное преимущество перед производством шерсти.

Абсолютное преимущество, с другой стороны, относится к тому, насколько эффективно сторона может использовать свои ресурсы для производства товаров и услуг по сравнению с другими, независимо от альтернативных издержек. Например, если страна A может производить 1 тонну шерсти с использованием меньшего количества рабочей силы по сравнению со страной B, то она более эффективна и имеет абсолютное преимущество перед производством шерсти, даже если у нее нет сравнительного преимущества, поскольку она имеет более высокие альтернативные издержки ( 5 тонн чая).

Абсолютное преимущество относится к тому, насколько эффективно используются ресурсы, тогда как сравнительное преимущество относится к тому, насколько мало приносится в жертву с точки зрения альтернативных издержек. Когда страна производит то, что у нее есть сравнительное преимущество, даже если у нее нет абсолютного преимущества, и торгует той продукцией, над которой у нее нет сравнительного преимущества, она максимизирует свой выпуск, поскольку альтернативные издержки производства ниже, чем у ее конкурентов. Сосредоточившись на такой специализации , компания также максимизирует уровень потребления.

Экономическая прибыль против бухгалтерской прибыли

Альтернативные издержки обычно ассоциируются с «экономической прибылью», а не с «бухгалтерской прибылью» , которую редко принимают во внимание. Несмотря на то, что оба типа прибыли во многом схожи, они имеют разные принципы и цели, главное различие заключается в альтернативных издержках.

Бухгалтерская прибыль — это «реальные затраты» (с точки зрения реальной денежной стоимости) предприятий, которые включаются в балансы, отчеты о движении денежных средств и отчеты о прибылях и убытках, но не включают неявные затраты, которые учитываются альтернативными издержками.

Основная цель бухгалтерского учета прибыли — дать отчет о финансовых результатах компании, обычно отчетный квартал и год. Таким образом, принципы бухгалтерского учета сосредоточены на материальных и измеримых факторах, связанных с ведением бизнеса, таких как заработная плата и арендная плата, и, таким образом, не « … ничего не делают об относительной экономической рентабельности ». Альтернативные издержки не учитываются в бухгалтерском учете, поскольку в этом отношении они не имеют смысла.

Цель расчета экономической прибыли (и, следовательно, альтернативных издержек) — помочь в принятии более эффективных деловых решений за счет включения альтернативных издержек. Таким образом, бизнес может оценить, является ли его решение и распределение ресурсов рентабельным или нет, и следует ли перераспределить ресурсы.

Однако экономическая прибыль не используется для явного отражения реальной денежной выгоды. Таким образом, он больше связан с анализом затрат и результатов и его приложениями для определения бизнес-решений и взвешивания потенциальных инвестиций (например, почему компания предпочла бы инвестировать в проект A, а не в проект B).

При проведении анализа затрат и выгод бизнес должен принимать решение, основываясь на том, приносит ли он положительную экономическую прибыль, что предполагает, что отдача от выбранного варианта лучше, чем альтернативные издержки (следующая лучшая альтернатива).

Упрощенный пример сравнения экономической прибыли с бухгалтерской прибылью

Расчет как экономической, так и бухгалтерской прибыли можно очень упрощенно разделить следующим образом:

Альтернативная стоимость = явная стоимость неявная стоимость

Экономическая прибыль = Доход — Альтернативная стоимость

Бухгалтерская прибыль = Доход — Явные затраты

Важно отметить, что экономическая прибыль не указывает на то, принесет ли бизнес-решение деньги. Это означает, что разумно ли принять конкретное решение, не принимая во внимание возможность принятия другого решения. Как показано в упрощенном примере на изображении, если вы решите начать бизнес, это даст 10 000 долларов бухгалтерской прибыли.

Однако решение о начале бизнеса обеспечит — 30 000 долларов с точки зрения экономической прибыли, что указывает на то, что решение о создании бизнеса может быть неблагоразумным, поскольку альтернативные издержки перевешивают прибыль от открытия бизнеса.

В этом случае, когда выручки недостаточно для покрытия альтернативных издержек, выбранный вариант может быть не лучшим вариантом действий. Когда экономическая прибыль равна нулю, все явные и неявные издержки (альтернативные издержки) покрываются общим доходом, и нет стимула для перераспределения ресурсов. Это состояние известно как нормальная прибыль .

Для дальнейшего улучшения процесса принятия бизнес-решений было разработано несколько показателей экономической прибыли, таких как рентабельность капитала с поправкой на риск (RAROC) и экономическая добавленная стоимость (EVA) , которые напрямую включают количественные альтернативные издержки, чтобы помочь предприятиям в управлении рисками и оптимальном распределение ресурсов.

Явные

К этому виду относятся денежные расходы, которые легко поддаются учету, идентифицируются. К ним могут относиться затраты на:

- оплату труда;

- приобретение товарно-материальных ценностей;

- пользование услугами сторонних организаций, подрядчиков;

- аренду;

- покупку сырья.

Проанализировав явные издержки, можно наглядно продемонстрировать возможные источники оттока денежных средств, а также связанные с ними деловые операции.

Явные затраты

Явные затраты — это прямые затраты на действие (операционные расходы или расходы бизнеса), выполняемые либо посредством денежной транзакции, либо посредством физической передачи ресурсов. Другими словами, явные альтернативные издержки — это наличные расходы фирмы, которые легко идентифицировать.

Это означает, что явные затраты всегда будут иметь долларовую стоимость и будут включать перевод денег, например, оплату труда сотрудникам. С учетом сказанного, эти конкретные затраты можно легко идентифицировать в отчете о прибылях и убытках фирмы и в балансе расходов, чтобы представить все оттоки денежных средств фирмы.

Вот примеры:

- Затраты на землю и инфраструктуру

- Расходы на эксплуатацию и техническое обслуживание — заработная плата, аренда, накладные расходы, материалы.

Сценарии следующие:

- Если человек уходит с работы на час и тратит 200 долларов на канцелярские товары, то явные затраты на него равняются общим расходам на канцелярские товары в размере 200 долларов.

- Если принтер компании выходит из строя, то явные затраты компании равняются общей сумме, которая должна быть выплачена специалисту по ремонту.

Явные издержки

Явные издержки — это альтернативные издержки, которые включают прямые денежные выплаты. Явные альтернативные издержки факторов производства, которые еще не принадлежат производителю, — это цена (стоимость), которую производитель должен заплатить за них.

Например, если предприятие приобретает оборудование за 100 тыс. дол., то его явные альтернативные издержки составляют 100 тыс. дол. Эти денежные расходы представляют собой упущенную возможность приобрести что-либо еще на 100 тыс. дол. (например, сырье и материалы).

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")