Косвенные последствия фискальной политики. условия возникновения и количественная оценка эффекта вытеснения частных инвестиций — мегаобучалка

Последствия фискальной политики. 2 варианта:

1. Государство сокращает налоги, то кривая IS смещается вправо. Сокращение налогов увеличивает доход, а также увеличивается процентная ставка. Таким образом вытесняется часть инвестиционных расходов.

2. Государство увеличивает гос расходы, то кривая IS смещается вправо. Ставка процента возрастает, а доход увеличивается. Также вытесняется часть инвестиционных расходов.

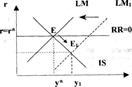

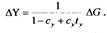

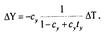

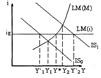

Эффект вытеснения возникает тогда, когда в результате экспансионистской фискальной политики ставка процента повышается до такого размера, что уменьшаются частные расходы, особенно инвестиции. Если кривая LM проходит вертикально, то рост госрасходов не увеличивает равновесный уровень дохода, а лишь увеличивает ставку процента.

Рост госдоходов сдвигает кривую IS до положения IS’, но не оказывает влияния на доход. Если спрос на деньги не восприимчив к изменению ставки процента (как подразумевает вертикальная LM), то существует единственный уровень дохода, при котором денежный рынок находится в равновесии. Эффект вытеснения, точно определяя значение этого термина, означает снижение частных расходов (особенно инвестиций), в соответствии с ростом ставки процента в случае фискальной экспансии.

Снижение величины mG под влиянием i определяются вытеснением частных инвестиций, которое имеет место при экспансионистской фискальной политике (ΔG>0) в результате повышения i. В результате этого вытеснения частных инвестиций происходит сокращение прироста объема выпуска по сравнению с тем приростом, который имел бы место при I – const. Сокращение прироста объема выпуска называется эффектом вытеснения частных инвестиций.

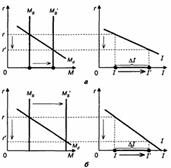

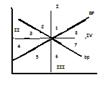

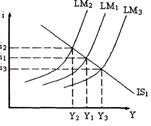

Оценим количественно эффект вытеснения частных инвестиций графически:

если бы i – const, то Iчастн не сокращались бы, то y вырос бы до y1 прирост составил бы y1-y0

Но реальная экономика перейдет в точку E1, где i=i1, а yреальн. = y2

Реальный прирост составит y2-y0

Эффект вытеснения частных инвестиций составит y1-y2

Чем круче LM, тем > эффект вытеснения частных инвестиций

Если LM будет абсолютно неэластичной, то будет иметь место полное вытеснение.

Вытеснение будет y1-y0

-ΔI = ΔG

Полное вытесние частных инвестиций всегдв имеет место в том случае, когда доход не увиличивается и соответственно не изменяются частные сбережения. Можно показать на основе основного макроэкономического тождества в закрытой экономике.

Для того, чтобы инвестиции сокращались в меньшей степени, чем растут гос расходы необходимо чтобы росли и сбережения, в результате роста гос закупок, а рост сбережений в результета роста гос закупок может иметь место тогда, когда растет доход.

У неоклассиков всегда будет иметь место полное вытиснение частных инвестиций.

mG при фиксированных ценах всегда > 1, это означает, что прирост гос закупок дает прирост дохода на величину большую 1. Но в случае изменения i и P величина mG может стать < 1. В этом случае результативность фискальной политики будет очень низкой, может быть блокирована.

14.Анализ влияния фискальных методов регулирования совокупного спроса на динамику реальных и номинальных показателей функционирования национальной экономики на основе кейнсианской модели ОМР.

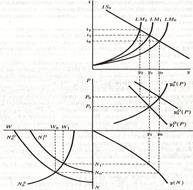

В кейнсианской концепции конечный результат изменения государственных расходов или суммы налоговых сборов определяется мультипликатором (8.8). Для наглядного представления последовательности событий, возникающих после увеличения государственных расходов, обратимся к рис. 11.4, на котором исходное состояние экономики соответствует кейнсианской безработице в условиях, описываемых системой уравнений (8.1б):

поведение домашних хозяйств на рынке благ отображается функцией потребления C = 80 0,7y, на рынке денег — функцией спроса на реальную кассу l = 0,04y 2(50 — i) и на рынке труда — фиксированной ставкой денежной зарплаты WS = 30;

предпринимательский сектор, стремящийся к максимуму прибыли, использует технологию, представленную производственной функцией y = 70N — N2, а его спрос на инвестиции характеризуется функцией I = 260 — 6i;

государство планирует расходы на закупку благ в объеме 110, ставка подоходного налога равна 10%, а банковская система постоянно поддерживает в обращении номинальных 104 ден. ед.

Рис. 11.4. Фискальный импульс

в кейнсианской концепции

Чтобы ликвидировать безработицу, государство увеличивает свои закупки на рынке благ с 110 до 189,5 ден. ед., финансируя приращение расходов за счет продажи облигаций населению. Прирост государственных расходов смещает линию IS вправо до пересечения с линией LM1 в точке с координатами i = 27; y = 1226. Но эта точка не представляет новое равновесное состояние. Вслед за сдвигом линии IS вправо сместится кривая совокупного спроса: y1D y2D. При исходном уровне цен Р = 1,093 на рынке благ возникает дефицит и цены начнут расти. Повышение уровня цен вызывает два одновременных эффекта; один изменяет объем совокупного спроса, другой — объем совокупного предложения.

В модели IS-LM из-за сокращения реальных кассовых остатков линия LM сдвигается влево, уменьшая величину эффективного спроса. (Обратим внимание на то, что кривая совокупного спроса остается на месте, так как причиной сдвига линии LM явилось изменение уровня цен, а не номинального количества денег).

На рынке труда вследствие повышения уровня цен растет ценность предельного продукта труда и кривая спроса на труд поворачивается против часовой стрелки, увеличивая занятость и объем совокупного предложения.

Когда уровень цен поднимется до Р = 1,342, тогда объемы эффективного спроса и совокупного предложения будут равны 1100 и установится новое равновесие при полной занятости.

Таким образом, увеличение государственных расходов на 78,5 привело к увеличению национального дохода с 1037 до 1100, а занятости — с 21,3 до 23,8; уровень цен возрос с 1,093 до 1,342, а ставка процента — с 23,2 до 33,2. При фиксированной денежной ставке зарплаты реальная ставка снизилась с 30/1,093 = 27,4 до 30/1,342 = 22,4. Вследствие роста ставки процента возник «эффект вытеснения»: приращение государственных расходов сопровождается сокращением инвестиций предпринимательского сектора с 260 — 6·23,2 = 120,8 до 260 — 6·33,2 = 60,8. Возрос дефицит государственного бюджета с 110 — 103,7 = 6,3 до 189,5 — 110 = 79,5.

Рассчитаем конечный результат увеличения государственных расходов в рассмотренных условиях еще раз, используя мультипликатор (см. формулу (8.8)). Для определения его величины примем во внимание, что в заданных условиях y = 0,3; Ii = 6; ly = 0,04; li = 2. Кроме того, поскольку приращение национального дохода определяется не в точке, а на отрезке, то величина вертикального сдвига линии LM определяется по формуле

Соответственно

Из-за фиксированной цены предложения труда WNS = WPS. С учетом перечисленных обстоятельств

Следовательно, dy = 0,788·79,5 = 63.

Обусловленная увеличением государственных расходов цепочка событий возникла бы и после сокращения налогов: снижение Ty смещает линию IS вправо и т.д.

При выборе между увеличением государственных расходов и снижением налогов в качестве инструмента активизации экономической активности, кроме отмеченного в разделе 3.2.1 различия между мультипликатором автономных расходов и налоговым мультипликатором, нужно иметь в виду, что увеличение государственных расходов означает рост участия государства в перераспределении национального дохода, а снижение налогов есть «уход» государства из экономики. Поэтому выбор в пользу того или иного инструмента фискальной политики зависит и от величины государственного бюджета в данный момент.

15. Факторы, определяющие эффективность фискальной политики в закрытой экономике.Специфика изменения номинальных и реальных показателей в краткосрочном и долгосрочном периодах.

Факторы, определяющие эффективность стимулирующей фискальной политики. Эффективность стимулирующей фискальной политики будет тем выше, чем больше величина фискальных мультипликаторов (рис. 10.5).

Рис. 10.5. Влияние значения фискальных мультипликаторов на эффективность фискальной политики:

а — значение фискальных мультипликаторов велико ;

б — значение фискальных мультипликаторов мало

Если значение фискальных мультипликаторов выше (угол наклона кривой совокупных расходов меньше — случай а), то для увеличения совокупного дохода на заданное значение требуется гораздо меньший прирост совокупных расходов, чем в случае б. Следовательно, и объем фискального вмешательства потребуется менее значительный.

Факторы, определяющие значение фискальных мультипликаторов :

· Предельная склонность к потреблению МРС.

· Налоговая ставка t .

Поэтому при прочих равных условиях чем больше значение предельной склонности к потреблению и чем ниже налоговая ставка, тем выше будет эффективность фискальной политики.

§

Трансмиссионный механизм денежно-кредитной политики впервые появился в кейнсианском анализе. Трансмиссионным или передаточным механизмом

(transmission mechanism of monetary policy) Кейнс назвал систему переменных, через которую предложение денег влияет на экономическую активность.

Под трансмиссионным механизмом ДКП понимается передаточный механизм или цепочка связей, которая передает импульс от изменения денежной массы к изменению объема выпуска и занятости в экономике.

Существуют две концепции трактовки трансмиссионного механизма:

1. кейнсианская, которая связывает передаточный механизм только с изменением процентной ставки и ее воздействием на инвестиции.

2. монетаристская, которая связывает передаточный механизм не только с изменением процентной ставки и инвестиций, но и с изменением структуры портфеля активов.

Согласно кейнсианской теории трансмиссионный механизм включает: увеличение денежной массы ведет к снижению ставки процента, в результате инвестиции увеличиваются, и растет совокупный спрос. Механизм полностью вписан в модель IS-LM.

Монетаристы считают, что трансмиссионный механизм помимо механизма, описанного Кейнсом, включает в себя изменение портфеля имущества, ведущего к изменению не только инвестиционного спроса, но и к изменению потребительских расходов и гос закупок. И более того, сам инвестиционный спрос растет дополнительно за счет более активной продажи акций.

Рост денежной массы => изменение структуры портфеля, а именно когда растет i доходность ценных бумаг падает, а их цена растет, следовательно ra,rb падают => B,A растут, поэтому субъекты (владельцы) начинают изменять структуру портфеля, продавая ценные бумаги. Фирмы продавая ценные бумаги, получают средства для дополнительного инвестирования. Государство, продавая ценные бумаги, может позволить себе дополнительные расходы; у домохозяйств с одной стороны получаются дополнительные средства, с другой стороны облегчается кредит, поэтому домохозяйства увеличат свои затраты на материальные объекты имущества . Доля акции (А) — аА падает, а доля материального имущества — аW растет.

Рост M => rb,ra падают => В,А растут => aa падает, aW растет => I,C,G растут

В моделт IS-LM это выразится сдвигом не только кривой IS, но и LM вправо:

Сдвиг кривой AD будет в этом случае круче.

С точки зрения монетаристо результативность ДКП выше.

Мультипликатор денежно-кредитной политики и его модификации. Влияние показателей эластичности спроса на деньги и инвестиционного спроса на величину мультипликатора денежно-кредитной политики.

ДКП, связанная с изменением денежной массы в экономике всегда приводит к изменению i, поэтому мультипликатор ДКП, показывающий прирост объема производства при изменении денежной массы на 1, всегда рассматривается при изменяющейся i.

Рассмотрим величину mДКП при условии:

i – изменяющаяся, W,P = const. mДКП выводится из решения модели IS-LM.

Если сравнить mДКП и mG, то мы увидим, что они отличаются величиной числителя, а именно:

Эта связь показывает нам, что mДКП тем выше, чем выше параметр Ii.

Li растет, mДКП падает.

Остальные факторы влияют на mДКП так же как и на mG,.

В предельном случае, когда имеет место ликвидная ловушка  , mДКП = 0. Когда L=LyY, Li=0, то ДКП абсолютно эффективна.

, mДКП = 0. Когда L=LyY, Li=0, то ДКП абсолютно эффективна.

— максимальное значении mДКП

— максимальное значении mДКП

Если изменяются цены, но W=const, mДКП модифицируется:

Если W становится абсолютно гибкими, то  и следовательно mДКП=0. Это можно показать на модели AD-AS

и следовательно mДКП=0. Это можно показать на модели AD-AS

§

В кейнсианской концепции модель IS-LM иллюстрирует постоянное взаимодействие рынков благ и денег. Благодаря этому, через рынок денег можно воздействовать на реальный сектор экономики.

Рис. 11.8. Кредитно-денежная политика

в кейнсианской концепции

Устраним конъюнктурную безработицу в ситуации, представленной системой уравнений (8.1б), посредством денежной эмиссии. Для этого Центральный банк может закупить у населения иностранную валюту или государственные облигации на сумму 35,5 ден.ед., увеличивая номинальной количество денег в обращении с 104 до 139,5 ден.ед. Последующая цепочка событий наглядно представлена на рис. 11.8.

Линия LM1 сместится вправо до пересечения с линией IS в точке i = 11,6; y = 1268. Поскольку сдвиг линии LM произошел из-за увеличения номинального количества денег, то вправо сдвинется и кривая совокупного спроса, вызывая дефицит на рынке благ и рост уровня цен. По мере роста уровня цен кривая LM начнет движение влево, уменьшая величину эффективного спроса, а кривая цены спроса на труд будет поворачиваться против часовой стрелки, увеличивая занятость и совокупное предложение. Когда уровень цен возрастет до 1,342, тогда установится новое равновесие при полной занятости. Обратим внимание на то, что при достижении этой же цели посредством фискального импульса ставка процента была существенно выше. Чтобы узнать, как дополнительное количество денег распределилось между деньгами для сделок и деньгами в качестве имущества, сравним равновесие на рынке денег до и после монетарного импульса:

104 = 1,093[0,04·1037 2(50 — 23,2)] = 45,3 58,7.

139,5 = 1,342[0,04·1100 2(50 — 20)] = 59 80,5.

Следовательно, дополнительных 35,5 ден. ед. распределились следующим образом: Lсд = 13,6; Lим = 21,9.

В соответствии с кейнсианской концепцией инструменты денежно-кредитной политики наиболее эффективны при их использовании для «охлаждения» экономической конъюнктуры во время бума. Это объясняется тремя обстоятельствами.

Во-первых, как было отмечено в разделе 4.2, Центральному банку легче сократить количество находящихся в обращении денег, чем увеличить их, так как в последнем случае требуется поддержка со стороны коммерческих банков и населения. Во-вторых, в периоды кризиса и депрессии экономика может оказаться в инвестиционной или ликвидной ловушке, а в таких ситуациях изменение количества денег не влияет на экономическую конъюнктуру (см. раздел 6.2). В-третьих, в периоды роста экономики ставка процента высока, а при высокой ставке процента предельная склонность к предпочтению денег в качестве имущества мала, что усиливает воздействие изменения количества денег на приращение дохода.

В расширенной кейнсианской модели последствия монетарного импульса изображены на рис. 11.9. Исходное состояние представлено сочетанием значений i0, y0, P0, N0, W0. В целях «охлаждения» экономической конъюнктуры Центральный банк принял меры для уменьшения номинального количества денег, что отображается сдвигом линии LM влево (LM0 LM1). Вслед за ней влево сдвигается кривая совокупного спроса (y0D y1D). При P0 на рынке благ образуется избыток и начнется снижение уровня цен. По мере его снижения линии LM и IS будут смещаться вправо (LM1 LM2, IS0 IS1); первая вследствие увеличения реальных кассовых остатков, а вторая из-за увеличения реального имущества, стимулирующего рост потребительского спроса. Сдвиг IS0 IS1 повлечет за собой движение вправо кривой совокупного спроса (y1D y2D).

Рис. 11.9. Рестриктивная денежная политика

в расширенной кейнсианской модели

В то же время на рынке труда понижение уровня цен приведет к уменьшению спроса на труд (поворот линии ND по часовой стрелке), снижая занятость и объем производства благ. Новое состояние ОЭР установится при i1, y1, P1, N1, W1.

Факторы, влияющие на эффективность денежно-кредитной политики в закрытой экономике. Сравнительный анализ результатов экспансионистской денежно-кредитной политики в краткосрочном и долгосрочном периодах.

Факторы, определяющие эффективность стимулирующей денежно-кредитной политики, показаны на рис. 10.13.

Эффективность стимулирующей денежно-кредитной политики будет тем выше, чем выше чувствительность спроса на деньги к изменению процентной ставки и чем ниже чувствительность инвестиционного спроса к изменению процентной ставки.

1. Чем выше чувствительность инвестиционного спроса к изменению процентной ставки d , тем выше при прочих равных условиях будет эффективность денежно-кредитной политики (рис. 10.13).

Рис. 10.13. Влияние чувствительности инвестиционного спроса к изменению процентной ставки на эффективность денежно-кредитной политики:

а — инвестиционный спрос сильно чувствителен к изменению процентной ставки;

б — инвестиционный спрос слабо чувствителен к изменению процентной ставки

Для того чтобы увеличить инвестиционный спрос на одну и ту же величину, в первом случае пришлось значительно меньше сократить ставку процента, поскольку инвестиционный спрос сильно реагирует на сокращение процентной ставки. Поэтому центральному банку в случае а нужно обеспечить заметно меньший прирост предложения денег, чем в случае б .

2. Чем ниже чувствительность спроса на деньги к изменению процентной ставки h , тем выше при прочих равных условиях будет эффективность денежно-кредитной политики (рис. 10.14).

Для того чтобы увеличить инвестиционный спрос на одну и ту же величину, в обоих случаях надо было одинаково сократить процентную ставку. Но в первом случае для снижения ставки процента на заданную величину надо было создать значительно меньший избыточный спрос на деньги, поскольку если спрос на деньги слабо реагирует на изменение процентной ставки, то процентная ставка сильно снижается даже при небольшом приросте величины спроса на деньги. Поэтому добиться необходимого прироста инвестиционного спроса удалось путем относительно небольшого увеличения предложения денег по сравнению со вторым случаем.

Рис. 10.14. Влияние чувствительности спроса на деньги к изменению процентной ставки на эффективность денежно-кредитной политики:

а — спрос на деньги слабо чувствителен к изменению процентной ставки;

б — спрос на деньги сильно чувствителен к изменению процентной ставки

Следовательно, эффективность стимулирующей денежно-кредитной политики тем выше, чем выше чувствительность инвестиционного спроса к изменению процентной ставки и чем ниже чувствительность спроса на деньги к изменению процентной ставки.

Денежно-кредитная политика, направленная на расширение денежного предложения, называется экспансионистской (расширительной). Такая политика в краткосрочном периоде приводит к понижению учетной ставки; увеличению объема производства; росту уровня цен.

Денежно-кредитная политика, направленная на уменьшение денежной массы в обращении, приводит соответственно к противоположному результату: ставка процента повышается; объем производства снижается; уровень цен падает.

Рассмотрим теперь экономику в долгосрочном периоде. Когда мы выявляли точку равновесия в краткосрочном периоде -Т1. Но экономическая система перешла в новую точку равновесия с высоким уровнем цен. Когда экономическое равновесие переместилось из Т1, в Т2 уровень цен на конечные товары и услуги возрос. В долгосрочном периоде этот рост цен повлечет за собой и рост цен на факторы производства (рост затратных цен). Эти изменения в ценах приведут к смещению кривой совокупного предложения АS вверх — влево вдоль кривой АD2 до ее возвращения к естественному уровню объема производства при точке равновесия Т3 что иллюстрирует рис. 4 г.

В точке T3 (рис. 3, г) цены на конечные товары и услуги и на факторы производства согласованно повышаются пропорционально росту денежной массы в обращении, вызванному экспансионистской денежно-кредитной политикой.

Рис. Влияние экспансионистской денежно-кредитной политики государства на национальную экономику в долгосрочном режиме: а – денежный рынок (MD – MS), б – модель IS – LM, в — рынок частных плановых инвестиций (I); г — модель AD – AS.

Этот рост цен вызывает дальнейшее смещение кривой спроса на деньги МD на денежном рынке (рис., а) вдоль кривой денежного предложения МS2, из положения МD1 в положение МD2 Равновесие устанавливается в точке e3. Это вызывает увеличение процентной ставки с г2, до r3. Рост цен сдвигает кривую LМ2 вверх до положения LM3, точка равновесия в модели 1S — LМ устанавливается в Е3. Реальные плановые инвестиции, которые увеличиваются, когда процентная ставка падала, уменьшаются вновь при росте процентной ставки с r1 до r3 и возвращаются к начальному уровню.

При новом положении равновесия на денежном рынке, в моделях IS — LМ и АD — АS и на инвестиционном рынке в долгосрочном периоде реальный объем производства и процентная ставка вернулись к исходному уровню.

Этот результат известен в экономике как нейтральность денег в долгосрочном периоде.

Деньги нейтральны в том смысле, что однократное необратимое изменение количества денег в обращении вызывает в долгосрочном периоде лишь пропорциональное изменение уровня цен, не оказывая воздействия на реальный объем производства, реальные плановые инвестиции и процентную ставку.

§

С точки зрения кейнсианской теории в условиях экономического спада для повышения уровня занятости и объема выпуска результативнее использовать фискальную политику. Выдвигаются следующие аргументы:

1. ФП действует быстрее, чем ДКП. Т.к. ФП действует сразу на AD, т.е. на рынок благ. ДКП согласно кейнсианскому трансмиссионному механизму влияет лишь опосредованно через изменения на денежном рынке, ведущие к изменению процентной ставки. Поэтому кейнсианцы отмечают, что ДКП присущи длительные внешние лаги. Внешним лагом называется интервал времени между принятием политических решений и реакцией экономической системы на эти решения. Примерно внешний лаг составляет 4-6 месяцев.

2. в условиях экономического спада велика вероятность возникновения либо инвестиционной, либо ликвидной ловушек. Инвестиционной из-за того, что мало экономически выгодных проектов. Ликвидная: в условиях низкой экономической активности субъекты выказывают низкий спрос на кредиты. Эти ловушки блокируют реакцию AD на изменение денежной массы. (инвестиционная блокирует из-за неэластичности инвестиций по i, а ликвидная т.к. i не меняется).

3. даже если нет инвестиционной или ликвидной ловушек функция I менее эластична по i, чем функция спроса на деньги. А т.к. мы выяснили, что связь между мультипликатором ДКП и G:

, то

, то

В случае, когда Li более эластичен, чем Ii выполняется следующее Li > Ii и следовательно: mДКП < mG,

Поэтому результативность фискальной политики будет выше в этом случае.

ДКП, по мнению кейнсианцев, следует использовать только в период высокой деловой активности. Для снижения уровня цен следует проводить рестрикционную ДКП, т.е. снижать M, для снижения темпов инфляции.

Используя методы денежно-кредитной политики, государство может оказывать воздействие на процентную ставку, а через нее на уровень инвестиций, поддерживая полную занятость и обеспечивая экономический рост. Однако Дж. Кейнс и его последователи отдавали приоритет бюджетно-налоговой политике. Для объяснения этого можно привести несколько причин.

Во-первых, попадание экономики в особое состояние, при котором увеличение предложения денег не вызывает изменения национального дохода. Этот случай назван «ловушкой ликвидности» и достаточно подробно проанализирован известным английским экономистом Дж. Хиксом.

«Ловушка ликвидности» означает, что процентная ставка находится на достаточно низком уровне и изменение ее возможно только в сторону увеличения. В этих условиях владельцы денег не будут стремиться к их инвестированию. Складывается ситуация, когда даже очень низкая процентная ставка не стимулирует инвестиции и не способствует росту дохода. Весь прирост денег поглощается спекулятивным спросом, т. е. деньги оседают на руках, а не вкладываются в экономику. Поскольку процентная ставка не изменяется, то инвестиции и доход остаются постоянными. Рыночный механизм самостоятельного оживления не срабатывает. Необходим импульс извне рыночной системы. Выход из этой ситуации, считали кейнсианцы, возможен лишь при

подключении бюджетно-налоговой политики, которая послужит «локомотивом» для частных инвестиций.

Во-вторых, в оценке скорости обращения денег Кейнс исходил из того, что она изменчива и непредсказуема, в том числе и на коротких отрезках времени (например, внутри экономического цикла). Поэтому нельзя рассматривать деньги в качестве важнейшего фактора, определяющего динамику объема производства, занятости и цен.

И наконец, в-третьих, Дж. Кейнс считал, что цены в рыночной экономике негибкие, поэтому все экономические показатели он выражает в неизменных величинах заработной платы.

Исследовав каналы, по которым фискальная и денежно-кредитная политика правительства воздействует на состояние экономики, и исходя из теоретических предпосылок, Кейнс сделал вывод о том, что в условиях депрессии методы монетаристского подхода к регулированию и стимулированию экономики потерпели крах. Изменения налоговой системы и структуры государственных расходов он считал более эффективными способами стабилизации экономики. Этот вывод привел последователей Кейнса к провозглашению известного тезиса: «деньги не имеют значения». При этом ранние кейнсианцы, исходя из «ловушки ликвидности», считали монетарную политику неэффективной и подчеркивали абсолют фискальной политики.

Поздние кейнсианцы считали также эффективной и денежно-кредитную политику. Предпочтение отдается смешанной монетарно-фискальной политике: сравнительно жесткая фискальная и легкая монетарная, при этом последней отводится роль приспосабливающейся политики, сопровождающей мероприятия бюджетно-налогового регулирования. Денежно-кредитная политика необходима для того, чтобы удержать процентную ставку на низком уровне и поощрять инвестиции: прирост предложения денег будет противодействовать росту процентной ставки и таким образом не допускать вытеснения частного инвестирования, снижать эффект «выталкивания» при увеличении государственных расходов.

§

До сих пор мы рассматривали такие мероприятия экономической политики государства, которые сдвигают кривую совокупного спроса. Однако государство способно воздействовать и на кривую совокупного предложения. Так, снижение налогов может повысить стимулы к интенсификации производства и росту частных инвестиций. Со временем это сместит кривую совокупного предложения вправо. Государство способствует росту совокупного предложения, участвуя в переподготовке рабочей силы и трудоустройстве безработных. В целях повышения эффективности национального хозяйства государство участвует в финансировании научных исследований и разработок. Повышению эффективности использования наличных производственных ресурсов служит государственная политика содействия конкуренции. Все это приводит к сдвигу кривой совокупного предложения вправо. Соответственно ограничения, налагаемые правительством на условия производства в целях охраны труда, защиты окружающей среды и обеспечения безопасности продукции, сдвигают кривую совокупного предложения влево, так как они ведут к повышению затрат производства. Наибольший результат достигается в тех случаях, когда есть возможность сочетать политику предложения со стимулированием эффективного спроса (рис. 11.15). При неизменном уровне цен обеспечен прирост национального дохода за счет политики предложения на (y1 — y0) и за счет стимулирования спроса на (y2 — y1).

Рис. 11.15. Сочетание стимулирования совокупного спроса с политикой предложения

Когда стабилизационная политика направлена на достижение одной или нескольких комплементарных целей, тогда и фискальная, и денежная политики могут быть однонаправленными (обе являются либо экспансионистскими, либо рестриктивными), благодаря чему эффективность их проведения взаимно усиливается. Но если требуется реализовать одновременно две цели, находящиеся в отношении субституции, то приходится сочетать экспансионистский вариант одной из политик с рестриктивным вариантом другой. В этом случае возможна взаимная нейтрализация мероприятий стабилизационной политики.

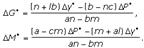

Пусть правительство планирует изменить величину реального национального дохода на y*, а уровень цен — на P* в состоянии, когда обе эти цели находятся в отношении субституции. В упрощенном виде зависимость между экзогенными (управляемыми) и эндогенными (целевыми) параметрами можно представить следующими линейными уравнениями:

(11.10)

(11.10)

(11.11)

(11.11)

где a, b, c, l, m, n — положительные коэффициенты; причем a > b, а n > m.

Уравнение (11.10) констатирует, что эффективный спрос (а следовательно, производимый национальный доход и занятость) растет при увеличении государственных расходов и количества находящихся в обращении денег; причем каждая дополнительная единица государственных расходов дает большее приращение национального дохода, чем каждая единица денежной эмиссии; повышение уровня цен снижает величину эффективного спроса

Уравнение (11.11) отражает факторы, обусловливающие повышение уровня цен: рост государственных расходов и количества денег увеличивает инфляционные ожидания и, как следствие, повышает уровень цен. При этом каждая дополнительная единица денег сильнее воздействует на уровень цен, чем единица государственных расходов. К повышению уровня цен ведет также рост национального дохода из-за увеличения предельных издержек производства.

Из системы уравнений (11.10)-(11.11) определяют необходимые для достижения намеченных целей приращения государственных расходов и денег13:

Отсюда следует, что искомые величины существуют лишь тогда, когда an bm, т.е. когда управляемые переменные G и M линейно независимы.

Следовательно, для достижения одновременно нескольких экономических целей, находящихся в отношении субституции, необходимо использовать столько же независимых инструментов экономической политики, сколько преследуется целей. Этот вывод получил название правила Тинбергена

Макроэкономическая интерпретация результатов комбинированной политики с помощью кейнсианской модели ОМР. Применение правила эффективной рыночной классификации при распределении полномочий в закрытой экономике.

В кейнсианской концепции уровень цен играет активную роль в процессе проведения мероприятий как фискальной, так и денежно-кредитной политики. При этом эффект изменения уровня цен действует в противоположном целям экономической политики направлении. В случае увеличения государственных закупок повышение уровня цен, снижая покупательную способность денег и повышая ставку процента, уменьшает спрос на инвестиционные блага со стороны бизнеса. Когда Центральный банк проводит мероприятия по сокращению номинального количества денег, снижение цен увеличивает реальные кассовые остатки. Поэтому для повышения конечной результативности регулирования рыночной экономики целесообразно сочетать мероприятия фискальной и денежно-кредитной политики: расширение государственных закупок на рынке благ согласовывать с мерами Центрального банка по увеличению ликвидности, а сокращение номинального количества денег — с ростом налогообложения или сокращением государственных расходов.

Рассмотрим последствия увеличения государственных закупок на рынке благ, финансируемых за счет увеличения задолженности государства Центральному банку при неполной занятости и наличии резервных производственных мощностей. Исходное состояние экономики представлено на рис. 11.14 сочетанием y0, P0, N0, W0, i0.

Рис. 11.14. Комбинированная стабилизационная

политика в кейнсианской концепции

Увеличение закупок государства сдвигает IS0 в положение IS1, перемещая одновременно кривую совокупного спроса в положение y1D. Поскольку дополнительные государственные расходы финансируются посредством монетизации дополнительной задолженности государства, то увеличивается предложение денег; это отображается сдвигом кривой LM вправо до положения LM2. Так как сдвиг кривой LM произошел вследствие роста номинального количества денег, то кривая совокупного спроса сдвинется еще дальше вправо до положения y2D.

В целом дополнительные закупки государства, финансируемые за счет монетизации дефицита государственного бюджета, доводят величину эффективного спроса до y3. При исходном уровне цен P0 на рынке благ образуется дефицит в размере (y3 — y0). Уровень цен начнет расти, стимулируя предложение и ограничивая спрос. Спрос сокращается в результате снижения реальных кассовых остатков и повышения ставки процента. В графическом представлении это отобразится сдвигом кривой LM влево до тех пор, пока растущий уровень цен не уравняет на рынке благ предложение с возросшим спросом: (LM2 LM1). Ставка процента возрастет до i1, а совокупный спрос сократится с y3 до y2.

На рынке труда повышение уровня цен с P0 до P1 увеличивает спрос на труд так, что N0D перемещается в положение N1D. Если рост денежной зарплаты будет отставать от роста уровня цен, то, несмотря на сдвиг N0S N1S, занятость возрастет с N0 до N1, что позволяет довести совокупное предложение до y2. В итоге новое равновесие в экономике восстанавливается при значениях y2, P2, N1, W1, i2.

В результате комбинирования фискальной и денежно-кредитной политики удается уменьшить эффект вытеснения, но платой за это является больший рост уровня цен.

На практике, как правило, инструменты фискальной политики находятся в распоряжении одной правительственной инстанции (Министерства финансов), а инструменты денежной политики — в распоряжении другой (Центрального банка). В этом случае важно правильно распределить ответственность за реализацию каждой из поставленных целей стабилизационной политики.

Если Министерство финансов отвечает за поддержание на заданном уровне величины эффективного спроса (занятости), то оно определяет объем государственных расходов в соответствии с уравнением (11.10):

,

(11.10а)

(11.10а)

т.е. при каждом изменении предложения денег соответственно меняются государственные расходы.

Центральный банк для достижения намеченных целей поддерживает количество находящихся в обращении денег в соответствии с уравнением (11.11):

(11.11а)

(11.11а)

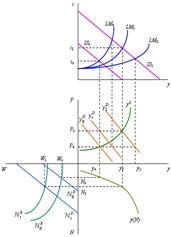

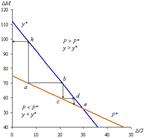

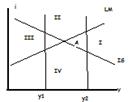

Результаты взаимодействия Министерства финансов и Центрального банка показаны на рис. 11.16. Уравнение (11.10а) представлено линией y*, а уравнение (11.11а) — линией P*; областям над этими линиями соответствуют сочетания G и M, при которых P > P* и y > y*, а ниже — P < P* и y < y*. Точка пересечения линий y* и P* указывает на сочетание М и G, обеспечивающее одновременное достижение обоих намеченных целей экономической политики.

Рис. 11.16. Проблема распределения полномочий

Пусть исходное состояние экономики характеризуется точкой a на рис. 11.16. Поскольку она находится на линии P*, то Центральному банку не нужно воздействовать на экономическую конъюнктуру. Но так как точка a находится ниже линии y* (равенство (11.11) не выполняется), то Министерство финансов должно увеличить государственные расходы. Приращение государственных закупок на величину ab обеспечит желаемый объем эффективного спроса, но уровень цен оказывается выше намеченного предела (точка b лежит выше линии P*). Для восстановления желаемого уровня цен Центральный банк сократит предложение денег на величину bc. Поскольку в результате этого снизится эффективный спрос (точка c ниже линии y*), то необходимо в очередной раз увеличить государственные расходы на cd. Так в результате стремления каждого из ведомств к достижению поставленной перед ним цели в экономике сложится желаемая конъюнктура, представленная на рис. 11.16 точкой e.

Пусть исходное состояние экономики характеризуется точкой a на рис. 11.16. Поскольку она находится на линии P*, то Центральному банку не нужно воздействовать на экономическую конъюнктуру. Но так как точка a находится ниже линии y* (равенство (11.11) не выполняется), то Министерство финансов должно увеличить государственные расходы. Приращение государственных закупок на величину ab обеспечит желаемый объем эффективного спроса, но уровень цен оказывается выше намеченного предела (точка b лежит выше линии P*). Для восстановления желаемого уровня цен Центральный банк сократит предложение денег на величину bc. Поскольку в результате этого снизится эффективный спрос (точка c ниже линии y*), то необходимо в очередной раз увеличить государственные расходы на cd. Так в результате стремления каждого из ведомств к достижению поставленной перед ним цели в экономике сложится желаемая конъюнктура, представленная на рис. 11.16 точкой e.

По другому складывалась бы экономическая конъюнктура, если бы Центральный банк отвечал за величину эффективного спроса, а Министерство финансов — за рост уровня цен. Чтобы в состоянии экономики, представленной точкой a (уровень цен соответствует намеченному значению, а эффективный спрос меньше желаемого), за счет денежной политики довести доход до y*, необходимо увеличить предложение денег на ah. В результате возникнет конъюнктура, представленная точкой h, при которой y = y*, но P > P*. Для снижения уровня цен нужно сократить государственные расходы, это еще более отдалит экономику от поставленных целей.

Таким образом, каждый инструмент экономической политики должен использоваться для достижения той цели, на которую он сильней действует. Этот вывод называется правилом Манделла15. Поскольку в рассматриваемом примере a > b и n > m, то фискальная политика должна использоваться для достижения запланированной величины эффективного спроса, а деятельность Центрального банка — на поддержание желаемого уровня цен.

§

Основными макроэкономическими показателями, характеризующими внешнеторговую деятельность, являются экспорти импорттоваров, а также чистый экспорт.

Факторы, влияющие на экспорт и импорт, многообразны. Выделим лишь некоторые из них, которые будут необходимы для макроэкономического анализа:

· режим торговой политики (свободная торговля, ограничительная торговля, протекционизм и т.д.);

· соотношение внутренних и внешних цен на аналогичные товары;

· излишек и дефицит товаров на внутреннем рынке благ;

· спрос и предложение валют на мировом рынке;

· доходы и благосостояние данной страны и зарубежных стран;

· цена равновесия на мировом рынке;

· валютные курсы и т.д.

Сумма экспорта и импорта составляет торговый оборот,превышение экспорта над импортом характеризуется активным торговым сальдо, в случае превышения импорта над экспортом сальдо будет пассивным.

Сумма экспорта и импорта составляет торговый оборот,превышение экспорта над импортом характеризуется активным торговым сальдо, в случае превышения импорта над экспортом сальдо будет пассивным.

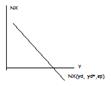

Разница между экспортом (Е) и импортом (Z) образует чистый экспорт NX= E-Z.

Согласно кейнсианской модели при постоянном значении всех факторов, кроме уровня ВНП, функцию импорта можно представить в следующем виде:

Z = Zo ZyY, где Z0 — автономный импорт, не зависящий от величины национального дохода; Zy — предельная склонность к импорту, определяемая соотношением прироста импорта к приросту дохода ∆Z/∆Y, при 0 < Zy < 1. *

Рис.1. Функция экспорта, импорта, чистого экспорта

Функция экспорта не зависит от внутренних расходов (у), поэтому она представляет собой горизонтальную линию.

Функция импорта отражает зависимость импорта от внутренних расходов (у).

Угол наклона линии импорта определяется предельной склонностью к импорту.

Y, — значение ВВП, при котором торговый баланс NX- E-Z становится равновесным, т.е. Е = Z.

Изменение чистого экспорта оказывает влияние и на реальный объем национального производства. Увеличение экспорта приводит к росту совокупного спроса, повышая национальный доход на некоторую величину, кратную первоначальному изменению экспорта. Показатель, характеризующий данное изменение, называется экспортным мультипликатором,МЭКСП = Ау / АЕ, где Ау — прирост национального дохода, АЕ — прирост спроса на экспорт данной страны, вызвавший приращение дохода. Значение экспортного мультипликатора находится в обратной зависимости от Sy. Zy, ty.

Рост экспорта представляет собой приток дополнительного дохода в страну, увеличивая объем совокупного спроса, ВНП страны. Увеличение экспорта может привести и к росту импорта, изменению платежного баланса.

Обобщив рассуждения, можно представить функции импорта Z = Z(yd,ep). где Z — импорт. yd— внутренние расходы, ep — реальный валютный курс, который, в свою очередь, зависит от соотношения внутренних и внешних цен на товары и услуги.

Если представить, что наш экспорт — это импорт для зарубежных стран, то функция экспорта будет выглядеть следующим образом:

Е = Е (уС|*,ер). где Е — экспорт, yd* — внутренние иностранные расходы, ер — реальный валютный курс. Отсюда первичный счет текущих операций можно выразить как NX = NX (уа,Ус1*,ер).

Или. другими словами, первичный счет текущих операций находится в прямой зависимости от иностранного дохода и реального валютного курса и в обратной зависимости от внутреннего дохода. Графически кривая чистого экспорта выглядит так

Рис. 3. Кривая чистого экспорта

Чистый экспорт является убывающей функцией от дохода внутри страны, при условии Yd*.ер — const.

Угол наклона определяется предельной склонностью к импорту Zy.

При этом следует отметить:

Yd*увел-ся => улучшение торгового баланса => Yd растет

Реальное обеспечение валюты => улучшение торгового баланса => Yd растет.

Yd растет =>Zрастет =>NXпадает.

Характеристика внешнеторговой деятельности осуществляется и с помощью мультипликатора внешней торговли (Мвн<.шт.).Данный показатель отражает рост внешнеторгового оборота в результате увеличения внутреннего спроса (dBH).

Мвнеш.т. = ∆Вн.т. /∆dBн.

Расширение внутреннего спроса можно рассматривать в двух аспектах: 1) прямое увеличение потребления импортных товаров в силу роста доходов, определяемое предельной склонностью к импорту (Zy); 2) расширение спроса, обусловленное увеличением экспорта товаров. Эффект второго обстоятельства меньше, чем первого, поэтому в конечном итоге мультипликативное действие сказывается на росте чистого экспорта. Увеличение чистого импорта частично поглощает дополнительный доход, который формируется за счет роста внутреннего продукта. Изменение чистого экспорта, а особенно предельной склонности к инвестированию преобразует вид мультипликатора государственных расходов

§

Для любой страны, участвующей в международном разделении труда, важно определить те условияторговли, которые приносят прибыльи являются выгоднымидля данной страны. Таким показателем может быть равновесная цена на мировом рынке.

Рассмотрим кратко алгоритм ее установления (см. рис. 4):

1) Две страны А и В производят одинаковые товары, но издержки производства их различны. Цена товара X в стране А ниже цены товара X в стране В, т.е. РхА < Рхв .

2)Если взаимоотношения между странами формируются на основе свободной торговли, то стране А целесообразно излишек произведенной продукции экспортировать в страну В. последней, в свою очередь, импортировать дешевый товар из страны А.

3) Кривая спроса мирового рынка, точка равновесия которой отражает такой уровень цен, когда избыточное предложение товара страны А равно избыточному спросу страны В представлена на рис.4 (М).

Страна Амировой рынок товарСтрана В ув

При этом следует отметить, что цена товара X по равновесному значению страны А будет характеризовать значение min мировой равновесной цены, ниже которой экспорт из страны А не является целесообразным. Для страны В равновесное значение цены Рхв есть граница max мировой равновесной цены, выше которой импорт становится невыгодным. При такой ситуации мировая цена товара X может быть выражена:

Рм = РхА Рхв / 2.

Определение мировой равновесной ценыпозволяет решить несколько задач:

1) насколько выгодно стране А экспортировать свой товар по данной цене:

2) насколько целеообразно стране В импортировать товар;

3) какую выгоду получает мировое хозяйство от

осуществления подобной сделки.

Правило распределения выгод от международной торговли. Условия торговли в международной экономике и факторы их определяющие.

Каждая страна, участвующая в международной торговле, получает выгоду. Однако размер последней для участников обмена различен. Выгода, получаемая от торговых взаимоотношений, зависит от изменения внутренних цен. Большую выгоду получает страна, где изменение цен было более ярко выражено. Данное изменение цен характеризует правило распределения выгод,согласно которому выигрыш от внешней торговли прямо пропорционален изменению внутренних цен. Эластичность спроса и предложения по цене во многом определяет уровень выгоды внешнеторговых взаимоотношений. Кроме того, следует отмстить, что на выигрыш оказывают влияние и структурные изменения экспортных и импортных товаров в национальном потреблении, а также принадлежность участвующих экономических субъектов к группе экспортопроизводящих отраслей или импортозависимому производству.

В связи с этим важным показателем являются «условия торговли».Этот показатель рассчитывается как отношение индексов экспортных и импортных цени графически может быть представлен следующим образом (см. рис.5):

Тусл =(Pet/P0e)/(Ptz/P0z)

где Pet — — индекс экспортных цен периода t:

P0e — индекс экспортных цен базисного года:

Ptz — индекс цен импорта периода t;

P0z — индекс цен импорта базисного года.

Если Тусл растет, то за одну единицу экспортируемого товара молено приобрести больше импортных товаров. Таким образом, улучшение условий торговли приводит к росту благосостояния страны, а ухудшение — к его падению.

Кроме товарных условий торговли могут быть рассчитаны доходные и факториальные условия.

Доходные условия определяют возможности импорта за счет результатов деятельности по экспорту и рассчитываются по формуле:

Тдох.усл = (Pet/P0e)/(Ptz/P0z)*Е

Где Е-объем экспорта

Факториальные условия торговли учитывают при расчете данного показателя индекс производительности в секторе экспорта и импорта, тогда формально эту зависимость можно представить:

Тs= (Pet/P0e)/(Ptz/P0z)*nE

T∑S=(Pet/P0e)/(Ptz/P0z)*(nE/nZ)

где Ts — факториальный показатель, учитывающий один фактор, например, индекс производительности экспортного сектора; nE — индекс производительности сектора экспорта; nZ — индекс производительности сектора импорта; T∑S -показатель, отражающий влияние нескольких факторов.

§

Важной характеристикой макроэкономической ситуации в стране является динамика движения капитала. Рынки капитала различных стран в масштабах международного разделения труда тесно переплетены между собой. Международное движение капитала обладает большей мобильностью, чем движение товаров и рабочей силы, поскольку оно (движение) представляет собой прежде всего различную финансовую операцию. Перелив капитала, как правило, не осуществляет реальные перемещения зданий, оборудования и других товаров6 из одной страны в другую.

Основными показателями, характеризующими движение капитала, являются экспорт и импорт капитала.

Под экспортом капитала (Ек)понимается капитал, размещенный за границей в форме портфельных инвестиций, прямых инвестиций в зарубежные реальные активы и банковских депозитов.

Импорт капитала (Zk)включает в себя капитал, вложенный в страну в форме пакета ценных бумаг, прямых иностранных инвестиций в производственные ресурсы и банковские депозиты. Чистый экспорт капитала— это разница между экспортом и импортом капитала NXk = Ек — Zk.

В соответствии с приведенными определениями основных показателей движения капитала можно привести классификацию международных потоков по различным признакам:

• по функциональному назначению:

-ссудный капитал, представленный в виде международного кредита.

-предпринимательский капитал, характеризующий зарубежные инвестиции;

• по целевому назначению:

-прямые инвестиции (создание филиалов, приобретение контрольных пакетов)8;

-портфельные инвестиции (приобретение ценных бумаг на иностранную валюту);

• по принадлежности:

-частный капитал — активы частных фирм, используемые для инвестирования фирм, предоставления кредита и т.д.;

-государственный капитал — перемещения капитала в виде займов, ссуд. помощи, осуществляемой по решению правительства;

-капитал международных организаций (МВФ ООН и т.д.), созданный за счет взносов участников, используется только по решению организаций;

• по периодам вложения:

-краткосрочный капитал, применяемый в течение года. Как правило, это торговые кредиты;

-долгосрочный капитал, предоставляемый в виде прямых и портфельных инвестиций, государственных займов на срок больше 1 года.

Модель движения капитала в соответствии с концепцией статических ожиданий при изменении валютных курсов. Процентный арбитраж.

Субъекты валютных рынков анализируют ситуации, происходящие на рынках финансовых активов по всему миру. Вопрос об инвсстированности решается, исходя из результативности вложений (доходности), т.е. процентных ставок. Даже небольшие отклонения в нормах доходности в различных странах могут служить поводом для инвестирования и источником получения прибыли. В результате перелива капиталов происходит выравнивание норм доходности по финансовым активам различных стран, имеющих примерно одинаковую степень риска. Однако в открытой экономике решение об инвестировании принимается, исходя не только из номинальных процентных ставок, но и уровня национальных курсов валют. Поэтому одним из важных и сложных моментов международного инвестирования является сопоставление уровней доходности, когда стоимость активов выражается в различных валютах.

Рассмотрим несколько ситуаций, характеризующих

взаимоотношения между странами по взаимному инвестированию.

Ситуация 1

Исходные постулаты:

· отсутствие барьеров для свободного перелива капиталов и торговли финансовыми активами;

· решение об инвестировании экономические субъекты принимают в соответствии с концепцией статических ожиданий»1 в отношении изменения валютных курсов.

В данной ситуации модель взаимоотношений между участниками сделки будет выглядеть следующим образом.

Доходность 1 единицы, вложенной в иностранные облигации, должна быть равна доходности 1 единицы, инвестированной во внутренние ценные бумаги. При условии, что доходности выражены в одной валюте, это может быть представлено уравнением:

(1 i)=(E 1/E)(1 i*)

Прологарифмировав, получим i=i* ( E 1-E)/E

где i — процентная ставка внутреннего актива страны А;

(1 i) — доход на 1 единицу, вложенную во внутренние активы;

Е — обменный курс, измеряемый количеством валюты А за 1 единицу валюты страны В (Европейский вариант расчета);

1/Е — количество валюты В в текущем периоде, приобретаемой на 1 единицу валюты страны А;

i* — ставка процента страны В;

l/E(l i*) — доход, получаемый в стране В в случае инвестирования в иностранную облигацию,

(E 1/E)(1 i*)- доход инвестора страны А, вложившего средства в облигацию страны В с учетом обменного курса следующего периода.

Оба уравнения отражают соотношение, называемое процентным паритетом (арбитражем).

В соответствии с данным уравнением внутренняя процентная ставка равняется сумме внешней ставки процента и темпа обесценения обменного курса.

Если i>i* то можно ожидать обесценения валюты А по отношению к валюте В.

Инвесторы страны А, покупая облигации страны В. понесут убытки вследствие потери процентного дохода. Однако потери могут быть компенсированы ожидаемым доходом от увеличения капитала в результате удорожания валюты страны В.

§

Ситуация, когда инвесторы нейтральны к риску, ведет к установлению равновесия в условиях непокрытого процентного паритета. Это уравнение представляется в следующем виде:

1 i=( Еe 1*(1 i*))/E

i=i* ( Еe 1-E)/E

Отсюда, внутренняя процентная ставка равна сумме иностранной процентной ставки и ожидаемого темпа обесценения курса валюты.

Таким образом, приобретение зарубежного актива предполагает инвестирование в ценные бумаги, по которым получается доход согласно процентной ставке, и в зарубежную валюту, доходность от которой определяется повышением или падением обменного курса.

Если инвесторы учитывают риск по внутренним вложениям, то

формула может быть преобразована: i=i* ( Еe 1-E)/E Pr, где Pr-премия за риск

Если Рг>0. то инвесторы желали бы более высокой доходности по внутренним активам, чем по иностранным13.

Проблемы с изменением обменного курса можно разрешить, если прибегнуть к форвардном)’ контракту. Инвесторы в начале периода заключают контракт на продаж) валюты через год по установленному сегодня форвардному курсу Ft,. Это цена форвардной продажи в период t 1 но определена она в период t. В данной ситуации зарубежное инвестирование почти полностью покрыто (хеджировано), риск минимален. Такое условие рыночного равновесия называется покрытым процентным паритетом ППП и может быть представлено:

1 i=Ft(1 i*)/Et

i=i* (Ft— Et)/ Et

Тогда внутренняя процентная ставка i равна сумме; иностранной ставке процента i* плюс форвардная оценка (Ft— Et)/ Et

Форвардная оценка может быть различной: если Ft > Et, то имеет место скидка, и i > i*; если Ft < Et, то будет премия, i* < i. Соединив предыдущие уравнения, получим

Ft= Еe 1 EtPt Отсюда форвардный курс есть сумма ожидаемого обменного курса следующего периода и произведения текущего обменного курса и выраженной в процентах премии за риск, связанного с вложениями во внутренние ценные бумаги вместо зарубежных.

Условия реального процентного паритета

Для долгосрочного периода, как правило, рассматривается ситуация реального процентного паритета.

Согласно международному уравнению Фишера гt = гt*, для оценки долгосрочных периодов используется реальная процентная ставка, которая одинакова во всех странах и не зависит от изменений валютных курсов. Алгоритм доказательств данного уравнения может быть представлен следующим образом:

1. r = i- πe

2.r-r*=( i- πe)-( i*- πe)

3.i-i*=( Et 1-E)/E –условие непокрытго процентного паритета НПП

4.( Et 1-E)/E=π 1-π 1* -условие паритета покупательной способности ППС

5.i-i* = π 1-π 1*

7. r=r*, где r-реальная процентная ставка, i-номинальная процентная ставка, π –уровень инфляции

При этом следует отметить, что различия в уровнях инфляции стран погашаются изменениями валютных курсов. Для долгосрочного периода характерна разница в уровнях инфляции, которая примерно равна разнице в ставках процента и разнице в темпах обесценения валют. Несмотря на то что движение капитала имеет большую мобильность, перелив капитала имеет ограничения.

При этом следует отметить, что различия в уровнях инфляции стран погашаются изменениями валютных курсов. Для долгосрочного периода характерна разница в уровнях инфляции, которая примерно равна разнице в ставках процента и разнице в темпах обесценения валют. Несмотря на то что движение капитала имеет большую мобильность, перелив капитала имеет ограничения.

36. Последствия ограничения движения капитала.

Под ограничением движения капитала понимается набор мер, препятствующих свободному переливу капитала из одной страны в другую. Эти меры могут быть направлены на сдерживание притока капитала из-за границы, другие наоборот — оттока капитала из страны.

К числу мер по регулированию движения капитала можно отнести: 1) административное регулирование возможностей выхода резидентов на внешний рынок капиталов; 2) влияние собственных намерений страны по поводу сбережений и инвестиций на мировые процентные ставки; 3) риск и проблемы принудительного исполнения обязательств относительно международных договоров заимствования и кредитования.

1)Когда осуществляется полное регулирование движения капитала, то это может привести к финансовой автаркии,т.е. изоляции от внешнего мира, функционированию экономики при отсутствии внешнеэкономических контактов с заграницей. При такой ситуации внутренние процентные ставки не будут равны мировым, сальдо счета текущих операций будет равно нулю в каждом периоде NX=0, внутренние сбережения и инвестиции будут равновесны I=S.

2)Влияние на мировые процентные ставки могут оказывать только несколько промышленно развитых стран. На совокупном рынке равновесная процентная ставка устанавливается при условии равенства мировых инвестиций мировым сбережениям. Формально данное утверждение может быть представлено следующим образом:

1(г) 1 (г*) = S(r) S(r*),

где г — внутренняя процентная ставка, г* — мировая процентная ставка. Проделав несложные преобразования, получим S(r) — I(r) = — S (г*) — I (r*). другими словами, счет текущих операций крупной промышленно развитой страны равен счету текущих операций остальных государств мира с противоположным знаком NX (г) = — NX (г*).

3) Риск неполучения долга может быть ограничен уровнем ссуды.

Кредиторы могут осуществить и целый набор прямых санкций: замораживание предоставления новых кредитов, отмены , краткосрочного кредитования для регулирования экспортно-импортных операций, подрыв внешней торговли должника и т.д. Эффект оттока и притока капитала в результате ограничения движения капитала может быть определен с помощью премии контроля капитала (ПКК), рассчитанной как отклонение от покрытого процентного паритета (ППП):

Пкк1 = (i, — i,*) — (Ft— Et)/ Et,

где i и i* — соответственно внутренняя и мировая процентные ставки;

Ft — годовой форвардный курс;

Et — валютный курс.

Если Пкк > 0, то данное ограничение препятствует оттоку капитала, покрытый доход по зарубежным активам больше дохода по внутренним активам. Если Пкк < 0. то ограничение препятствует привлечению капиталов из-за рубежа.

Если ограничения эффективны, то выравнивание доходности по внутренним и внешним активам невозможно. Внутренняя процентная ставка становится независимой от нормы доходности по вложениям в активы за границей.

Валютный рынок — один из наиболее сложных рынков, исследуемых в макроэкономике. Он отражает взаимоотношения между различными экономическими субъектами по поводу купли и продажи иностранных валют. Такой рынок, осуществляющий обмен национальной валюты на другие валюты, необходим для финансирования международной торговли и осуществления зарубежных инвестиций. Ведущими валютными рынками являются рынки Лондона, Нью-Йорка, Токио. Сделки с валютой могут осуществляться на основе «спот», предполагающей немедленную поставку валют, или с отсрочкой (фьючерсный рынок). Продажа валют осуществляется по валютному курсу. Валютный курс, складывающийся из свободных взаимодействий между спросом и предложением, отражает систему плавающих валютных курсов. Если Центральный банк поддерживает определенный курс валют на одном уровне, участвует в купле-продаже валют, то речь идет о системе фиксированных валютных курсов.

37. Закон единой цены и теория паритета покупательной способности (ППС). Абсолютный и относительный ППС.

Закон единой ценыдействует в следующих условиях: 1) имеет место конкурентный рынок; 2) отсутствуют транспортные издержки; 3) нет официальных торговых барьеров (например, пошлин) и иных ограничений по пути продвижения товаров и капитала.

Закон единой цены — Экономическое правило, согласно которому данная ценная бумага должна иметь одну и ту же цену, независимо от того, каким образом эта ценная бумага создается ее владельцем. Подразумевается, что, если доход по ценной бумаге может быть создан синтетически за счет пакета других ценных бумаг, цена пакета и цена ценной бумаги , доход которой он повторяет, должна быть одинаковой.

Формально эту зависимость можно выразить следующим образом:

PiA=EA/B*PiB

где PiA — цена товара i. выраженная в валюте страны А;

PiB — цена товара i. выраженная в валюте страны В;

EA/B — обменный курс валюты А к валюте В.

Подобным образом можно выразить обменный курс какотношение цен товара I в странах А и В.

EA/B = PiA / PiB

Рассмотрим закон единой цены на уровне всех товарных цен. Данное обстоятельство связано с принципом паритета покупательной способности (ППС).

Паритет покупательной способности — соотношение между двумя или более валютами по их покупательной способности, рассчитанной по определенному набору товаров и услуг.

Попытки прогнозировать изменения валютного курса предпринимались уже давно. Наиболее популярной и, пожалуй, одной из первых теорий определения валютного курса является теория паритета покупательной способности, выдвинутая в 1556 г. Мартином де Ацпилкуета Наварро и позлее явившаяся предметом исследования Д. Рикардо, Д. Юма, однако наиболее полный и всесторонний ее анализ был сделан Густавом Касселем в начале XX в. Согласно этой теории цена товара в одной стране должна соответствовать цене на такой лее товар в другой стране, пересчитанной по текущему курсу или, другими словами, одна и та лее корзина товаров должна одинаково стоить и в США, и в Японии, и в России.

Исторически самая ранняя версия ППС, теперь называемая абсолютным ППС, имеет следующую формулировку: некоторая эталонная корзина товаров, купленная в двух странах, должна стоить одинаково при переводе стоимостей этой корзины в единую валюту по текущему курсу. Абсолютный ППС никогда не наблюдается в реальности по причине наличия трансакционных издержек перевозки товаров из страны в страну.

Другая версия ППС называется относительным ППС и утверждает, что темп прироста валютного курса за некоторый период времени равен разности темпов инфляции в отечественной и зарубежной экономиках за данный период времени. Относительный ППС не утверждает, что стоимость корзины товаров за границей и в отечестве должна быть одинаковой при переводе в одну валюту, но их соотношение, называемое реальным валютным курсом, должно оставаться постоянным. Обычно в развитых странах корзина товаров стоит дороже, чем в развивающихся странах. Это объясняют различием в уровнях дохода, богатства, качества потребляемых товаров, уровне развития технологии основных отраслей и другими факторами.

Обе гипотезы предполагают возврат реального валютного курса к некоторому уровню, который зависит от той стадии развития, на которой находится данная страна.

Паритеты покупательной способности практически рассматриваются как индикатор состояния соотношения валютных курсов, улавливающий разницу в уровне цен между различными странами. ППС используется при проведении международных сравнений уровней цен и реальных доходов в странах с высоким уровнем инфляции, к которым относится большинство стран с переходной экономикой.

Для сопоставления ВВП разбивают на однородные товарные группы, в которых выбирают необходимое число товаров, определяющих содержание группы. Товары-представители имеют национальные среднегодовые цены, усредненные по территории страны. Для качественного проведения сопоставлений оптимальным считается набор из 600—800 потребительских товаров и услуг, 200—300 инвестиционных товаров (машины, оборудование, технологии), 10—20 условных строительных объектов-представителей.

§

Динамика валютных курсов находится под влиянием не только цен. но и состояния платежного баланса. Изменения в реальном секторе оказывают воздействие на платежный баланс. Так. укрепление валюты может быть связано, в первую очередь, со структурной перестройкой реального сектора, изменением конкурентоспособности экспортной продукции, а не с изменениями в соотношениях внутренних и внешних цен. Долгосрочные тренды в динамике валютных курсов предопределены факторами реальной экономики, а среднесрочная динамика валютных курсов может отражать воздействие денежных шоков.

Формально влияние реального валютного курса на первичный счет текущих операций может быть представлено функцией первичного счета текущих операций:

NX = NX (ереал, yd, yd*). где NX — первичный счет текущих операций; ерсвл — реальный валютный курс. yd — внутренние расходы; yd*- внутренние расходы иностранных государств.

Реальное обесценение валюты, как правило, приводит к улучшению сальдо счета текущих операций вследствие роста производства товаров, предназначенных для экспорта и сокращения внутренних расходов на потребление иностранных товаров.

В международной торговле далеко не все товары и услуги подлежат обмену. Те блага, которые могут экспортироваться и импортироваться, называются обмениваемыми.Блага, которые производятся и потребляются внутри страны (например, жилье, дороги), принято определять как необмениваемые.Блага могут быть необмениваемыми и в силу проводимой государством политики протекционизма, а также в силу значительных затрат на транспортировку. Если рассматриваемая страна принадлежит к числу малых стран, то под давлением со стороны мировой торговли внутренняя цена обмениваемых благ будет стремиться к внешнему уровню цен. выраженному в национальной валюте. Такие ограничения налагаются международной торговлей на внутреннее ценообразование на обмениваемые блага.

Графически данная ззависимость представлена на рис 6.

Реальный валютный курс

Реальный валютный курсможет быть представлен как относительная цена обмениваемых благ, выраженная через необмениваемые.

ереал = еномPv*/Pw

где ереал –реальный валютный курс, еномPv* — внешний уровень цен, представленный в национальной валюте касающийся обмениваемых благ, Pw– цена обмениваемых благ

Относительная цена обмениваемых благ называется внутренними условиями торговли.

Валютный курс оказывает влияние на сальдо первичного счета текущих операций, воздействуя на структуру производства и потребления обмениваемых и необмениваемых благ.

Для того чтобы определить внешние условия торговли,используют способ расчета реального валютного курса, при котором проводится различие между благами, созданными внутри страны, и благами, произведенными за рубежом.

Если pz — цена импорта. рь — цена экспорта, причем эти показатели измерены в евроденьгах, то цена импорта, выраженная в отечественной валюте, может быть представлена в следующем виде Pz_ £pz*?где £ _ номинальный валютный курс; Р7*- цены импортируемых благ, выраженные в отечественной валюте.

Тогда реальный валютный курс определяется как

epeaI = Pz/PE=EPz/PE.

Величина, обратная реальному валютному курсу, отражает внешние условия торговли. Условия торговли показывают, какое количество иностранных товаров и услуг можно купить за единицу отечественной валюты.

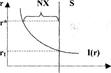

Эффект J-кривой

ЭФФЕКТ КРИВОЙ ДЖЕЙ — явление запаздывания положительного воздействия снижения курса валюты на торговый баланс (график в форме английской буквы J).

Анализируя долгосрочное влияние на циклическую динамику экономических индикаторов таких факторов как падение курса валюты или действия финансовых властей, осуществляющих девальвацию валюты (объявленное снижение цены данной национальной валюты в единицах иностранных валют). Это так называемая J-кривая, смысл которой удобно пояснить на примере торгового баланса. При девальвации национальной валюты экспорт становится более выгоден, а импорт менее выгоден для фирм данной страны. Но падение курса скажется на торговом балансе в несколько отдаленной перспективе, так как в близком будущем остаются в действии старые контракты, используются уже существующие запасы сырья и еще не произошло падение спроса на импорт (девальвация делается в условиях падения платежного баланса, но первое время после нее спрос на импорт еще остается высоким, а цена его из-за обменного курса уже поднялась). Все это приводит к тому, что первым последствием девальвации может быть дальнейшее падение торгового баланса и лишь потом наступает подъем (Рис. 3.4.)

Реальное обесценение валюты может привести к ухудшению баланса текущих операций (перемещение из (-)А в (-)В ) вследствие следующих причин:

а)наличия запасов экспортно-импортных заказов, сделанных в предыдущем периоде;

б)необходимости переориентации и приспособления производителей к новым экономическим условиям, связанным сизменением относительной цены.

Вышеуказанные причины изменения баланса текущих операций связаны с инерцией спроса и предложения. По мере преодоления инерции наблюдается выравнивание счета текущих операций (переход из (-)В в 0)С). то есть достигается уровень, в котором находилось сальдо счета текущих операций до обесценения валюты. Реальное обесценение национальной валюты начинает улучшать баланс счета текущих операций (область от (-)С вправо). По эмпирическим данным для промышленных стран эффект j -кривой может продолжаться отшести месяцев до года.

§

Платежный баланс представляет собой учет поступивших из-за границы и произведенных субъектами национальной экономики за границей платежей за определенный период. Соотношение между поступившими и произведенными платежами представляет собой сальдо платежного баланса. Превышение поступивших платежей над произведенными формирует активное сальдо платежного баланса. В случае превышения произведенных платежей над поступившими формируется пассивное сальдо платежного баланса.

Основные принципы составления платежного баланса

При составлении платежных балансов используется принцип двойной записи. Таким образом, каждая сделка должна регистрироваться дважды, но с различными знаками. Поэтому итоговый баланс должен находиться в равновесии. Однако на практике это требование в ряде случаев не может быть соблюдено, прежде всего потому, что для составления баланса используются данные из различных источников. Вследствие этого приходится прибегать к особой статье «Ошибки и пропуски».

Платежный баланс состоит из двух основных разделов: баланса текущих операций и баланса движения капитала.

Структура платежного баланса

| Счет | Кредит | Дебет | С-до |

| Торгового Баланса 1 | Выр-ка от экспорта тов,от предоставления услугзагранице, переводы из загр | Расх на импорт, оплата услуг, получ из загр,переводы загранице | — |

| Баланса Услуг 2 | |||

| Баланса Переводов3 | |||

| 1 2 3 (текоперации)Операции с капиталом | EИмпорта кап-ла | ZЭкспорт кап-ла | NENKE |

| Валютных резервов цб | Увел-е вал рез заграницы | Увел-е вал рез страны | ΔR |

Экспорт товаров и услуг фиксируется в платежном балансе со знаком « » и, следовательно, уменьшение финансовых обязательств фиксируется со знаком «—».

Анализ приведенной схемы (табл. 16.1) показывает, что на практике во втором разделе платежного баланса особо выделяются так называемые «балансирующие статьи» (резервы и т.п.), поскольку в отличие от инвестиций и других активов и обязательств они, строго говоря, не являются инвестициями. Помимо собственно валютных резервов, к ним относятся финансовые ресурсы, предоставляемые Международным валютным фондом для финансирования дефицита платежного баланса, а также «резервы чрезвычайного финансирования».

Счет текущих операций состоит из следующих подразделов: торгового баланса, баланса услуг, баланса факторных доходов, а также односторонних переводов.

Первым подразделом счета текущих операции является внешнеторговый баланс. отражает суммарные платежи по экспорту и импорту товаров

Вторым подразделом счета текущих операций является баланс услуг. отражает суммарные выплаты процентов по любому активу (акциям, облигациям и т.п.), выплаты чистого дохода по инвестициям, выплаты по лицензиям, фрахту, а также покупку частными лицами валюты в банках для вывоза за рубеж и ввоза ее в страну;

К текущим переводам относится также баланс трансфертов отражает денежные переводы частных лиц, субсидии и ссуды частным лицам, дары и гранты, а также все вида безвозмездной помощи

Счет операций с капиталом и финансовыми инструментами

Второй раздел платежного баланса состоит главным образом из статей, в которых отражается движение капитала и финансовых инструментов, в частности учитываются прямые и портфельные инвестиции. В этом разделе отражаются торговые кредиты и авансы, предоставленные и привлеченные; ссуды и займы, предоставленные и привлеченные; наличная иностранная валюта; остатки на текущих счетах и депозиты; просроченная задолженность, в том числе задолженность по товарным поставкам на основании межправительственных соглашений; изменение задолженности по своевременно непоступившей экспортной валютной и рублевой выручке и непогашенным импортным авансам.

Статья «Чистые ошибки и пропуски»

Поскольку данные, на основе которых составляется платежный баланс, поступают из разных источников, то для подведения окончательного итога приходится прибегать к статье «Чистые ошибки и пропуски». В тех странах, где учет имеет прочные традиции, относительная величина этой статьи, как правило, невелика. Там, где имеют место бегство или нелегальный отток капитала, эта величина может быть существенно больше. Объем неучтенных ресурсов может быть значительным и в государствах, куда устремляется нелегальный капитал.

С формальной точки зрения величина этой статьи платежного баланса рассчитывается как разница между суммой счета текущих операций и счета операций с капиталом и финансовыми инструментами, с одной стороны, и величиной официальных валютных (и иных связанных ) резервов — с другой.

Итоговый баланс

Суммирование первого и второго разделов баланса, а также статьи «Ошибки и пропуски» позволяет подвести итоговый баланс, который может иметь либо положительное, либо отрицательное сальдо.

Если итоговое сальдо положительно, то, следовательно, страна увеличивает свои требования к другим странам и, соответственно, на такую же сумму уменьшаются ее обязательства по отношению к ним. Наоборот, если итоговое сальдо баланса отрицательное, то, следовательно, она должна увеличить свои обязательства по отношению к другим странам, с тем чтобы покрыть дефицит платежного баланса.

Регулирование платежного баланса

Поскольку платежный баланс складывается в значительной степени стихийно в результате действия большого числа субъектов внешнеэкономической деятельности, то применительно к одной, отдельно взятой стране нередко наблюдается нарушение пропорций между его разделами. Хотя может иметь место устойчивое активное сальдо — и это не является предметом особой озабоченности правительства данной страны (но может вызвать критику со стороны других стран), как правило, проблемы возникают тогда, когда платежный баланс пассивен. Пассивное сальдо счета текущих операций требует дополнительных усилий по стимулированию национального экспорта товаров и услуг, по привлечению иностранных капиталов (второй раздел платежного баланса). Если же такие капиталы поступают в меньшем, чем требуется количестве, тогда необходимо принятие срочных мер для чрезвычайного финансирования дефицита платежного баланса.

Причины образования пассивного платежного баланса

Имеется целый ряд причин и факторов, действие которых приводит к ухудшению платежного баланса страны. Некоторые из них связаны с глубинными основами воспроизводственного процесса на национальном и международном уровнях, другие лежат в валютно-финансовой сфере, а третьи во многом зависят от экономического курса того или иного правительства. В особый разряд следует отнести чрезвычайные, форсмажорные обстоятельства, такие, как стихийные бедствия, наводнения, землетрясения, засухи, приводящие к неурожаю, различного рода техногенные катастрофы т.д.

• К причинам и факторам первого порядка относятся, например, неравномерность экономического развития отдельных стран, неодинаковость темпов освоения достижений мирового научно-технологического сдвига (в частности, применения новейших компьютерных и информационных технологий). К этим факторам можно отнести циклические колебания экономики.

• Валютно-финансовые факторы включают валютную и финансовую составляющие. Валютный курс оказывает противоречивое воздействие на платежный баланс. Занижение курса национальной валюты (девальвация) стимулирует, хотя и в течение ограниченного периода времени, экспорт, а завышение курса улучшает позиции импортеров. Это оказывает прямое воздействие на величину экспортной выручки и на расходы по импорту товаров и услуг. В ряде случаев изменения валютного курса происходят под влиянием инфляции. Международное движение капитала, в частности краткосрочного капитала, также может привести к существенному улучшению (или, напротив, ухудшению) платежного баланса.

• Заметное воздействие на состояние платежного баланса оказывают военные расходы и расходы государства за границей, что во многом зависит от того, какой политический и экономический курс проводит правительство той или иной страны.

Для того чтобы не допускать длительного и устойчивого ухудшения платежного баланса, используются различные способы и методы его регулирования.

Для того чтобы не допускать длительного и устойчивого ухудшения платежного баланса, используются различные способы и методы его регулирования.

Формы и методы регулирования платежного баланса

Формы и методы Регулирования платежного баланса достаточно разнообразны и в зависимости от причин и факторов, порождающих его нестабильность, могут иметь краткосрочный и долгосрочный характер.

Важнейшим методом краткосрочного воздействия на платежный баланс является девальвация национальной валюты, которая удешевляет национальный экспорт и удорожает импорт. Снижение курса национальной валюты (по отношению ко всем иностранным или только некоторым из них) открывает дополнительные возможности для национальных экспортеров.

Одним из методов регулирования платежного баланса выступают усилия по стимулированию экспорта из своей страны за счет ревальвации валют других стран. Последствия этой меры в принципе такие же, как и при девальвации национальной валюты.

Существует также ряд специфических методов воздействия на так называемые «невидимые» операции счета текущих операций (услуги, факторные доходы). Среди них можно назвать валютные ограничения (например, ограничение объема иностранной валюты, разрешенного к вывозу физическими лицами-резидентами данной страны, а также регулирование миграции рабочей силы).

Регулирование платежного баланса достигается также в результате проведения экономической политики, направленной на сокращение внутреннего спроса путем уменьшения дефицита государственного бюджета, изменения процентных ставок, регулирования объема денежной массы в обращении. Сюда же можно отнести и меры, принимаемые государством, с одной стороны, для привлечения иностранного капитала, а с другой — для ограничения вывоза капитала из страны.