Базовые предпосылки модели

В модели рассматривается закрытая экономика. Фирмы максимизируют свою прибыль. Фирмы функционируют в условиях совершенной конкуренции. Производится только один продукт Y{displaystyle Y}, используемый, как для потребленияC{displaystyle C}, так и для инвестицийI{displaystyle I}. Темпы технологического прогрессаg{displaystyle g}, роста населения n{displaystyle n} и норма выбытия капитала δ{displaystyle delta } — постоянны и задаются экзогенно. Норма сбереженийs{displaystyle s} также задаётся экзогенно[7]. Фискальная политика (государственные расходы и налоги) в модели отсутствует. Время t{displaystyle t} изменяется непрерывно[3][2].

Предпосылка о закрытой экономике означает, что произведенный продукт тратится на инвестиции и потребление, экспорт/импорт отсутствуют, сбережения равны инвестициям: S=I=sY{displaystyle S=I=sY}, Y=C I{displaystyle Y=C I}[8].

Производственная функцияY(K,L,E){displaystyle Y(K,L,E)} удовлетворяет неоклассическим предпосылкам[9][10]:

1) технологический прогресс увеличивает производительность труда (нейтрален по Харроду): Yt=Y(Kt,LtEt), Et=E0egt, g=const{displaystyle Y_{t}=Y(K_{t},L_{t}E_{t}), E_{t}=E_{0}e^{gt}, g=const};

2) в производственной функции используются трудL{displaystyle L} и капиталK{displaystyle K}, она обладает постоянной отдачей от масштаба: Y(aK,aLE)=aY(K,LE){displaystyle Y(aK,aLE)=aY(K,LE)};

3) предельная производительность факторов положительная и убывающая: ∂Y∂K>0, ∂2Y∂K2<0, ∂Y∂L>0, ∂2Y∂L2<0{displaystyle {frac {partial Y}{partial K}}>0, {frac {partial ^{2}Y}{partial K^{2}}}<0, {frac {partial Y}{partial L}}>0, {frac {partial ^{2}Y}{partial L^{2}}}<0};

4) производственная функция удовлетворяет условиям Инады, а именно, если запас одного из факторов бесконечно мал, то его предельная производительность бесконечно велика, если же запас одного из факторов бесконечно велик, то его предельная производительность бесконечно мала: limK→0∂Y∂K=limL→0∂Y∂L= ∞, limK→ ∞∂Y∂K=limL→ ∞∂Y∂L=0{displaystyle lim _{Kto 0}{frac {partial Y}{partial K}}=lim _{Lto 0}{frac {partial Y}{partial L}}= infty , lim _{Kto infty }{frac {partial Y}{partial K}}=lim _{Lto infty }{frac {partial Y}{partial L}}=0};

5) для производства необходим каждый фактор: Y(K,0)=Y(0,LE)=0{displaystyle Y(K,0)=Y(0,LE)=0}.

Население Lt{displaystyle L_{t}}, равное в модели совокупным трудовым ресурсам, растет с постоянным темпом n{displaystyle n}[3]: Lt=L0ent, n=const{displaystyle L_{t}=L_{0}e^{nt}, n=const}.

Для поиска решения модели используются удельные показатели[8]: выпуск на единицу эффективного труда y=YLE{displaystyle y={frac {Y}{LE}}}, запас капитала на единицу эффективного труда k=KLE{displaystyle k={frac {K}{LE}}}, потребление на единицу эффективного труда c=CLE{displaystyle c={frac {C}{LE}}}, инвестиции на единицу эффективного труда i=ILE{displaystyle i={frac {I}{LE}}}.

Тогда производственную функцию можно записать в следующем виде: y=YLE=Y(KLE,1)=f(k){displaystyle y={frac {Y}{LE}}=Y{biggl (}{frac {K}{LE}},1{biggr )}=f(k)}.

Наиболее часто в качестве конкретного примера производственной функции, удовлетворяющей предпосылкам модели, используется производственная функция Кобба-Дугласа[9][11]:

- Y(K,LE)=Kα(LE)1−α, y=kα, 0<α<1{displaystyle Y(K,LE)=K^{alpha }(LE)^{1-alpha }, y=k^{alpha }, 0<alpha <1},

где α{displaystyle alpha } — эластичность выпуска по капиталу, (1−α){displaystyle (1-alpha )} — эластичность выпуска по труду.

Поведение потребителей в явном виде в модели не рассматривается. Функция полезности отсутствует. Вместо этого имеется экзогенно задаваемая норма сбережений s{displaystyle s}, 0<s<1{displaystyle 0<s<1}, означающая, что домохозяйства сберегают долю своего дохода s{displaystyle s}, а оставшуюся долю 1−s{displaystyle 1-s} тратят на потребление, и это соотношение не зависит от происходящих в экономике событий[12].

Модель экономического роста солоу

После работ А. Смита, Д. Рикардо, Т. Мальтуса сформировалась классическая модель экономического роста, которая под давлением критики сменилась неоклассической моделью, чья последующая критика приводит в 1986-1988 годах к формированию эндогенных моделей (П. Ромер, Р. Лукас, С. Ребело и др.) долгосрочный экономический рост формируется уже внутри модели, модели стали эндогенными.

Неоклассические модели роста преодолевали ряд ограничений кейнсианских моделей (Е. Домара, Р. Харрода и др.), позволив более точно описать особенности макроэкономических процессов.

Модель Солоу (Солоу – Свана) – неоклассическая модель, основанная на производственной функции с замещением факторов производства с учетом экзогенного нейтрального технического прогресса, труда и капитала как факторов экономического роста.

Р. Солоу показал, что нестабильность динамического равновесия в кейнсианских моделях была следствием невзаимозаменяемости факторов производства. Вместо функции Леонтьева с жестко фиксированными пропорциями использования факторов производства Y = min{aX1, bX2} он использовал в своей модели производственную функцию Кобба-Дугласа Y = F(K, L), в которой труд L и капитал K являются субститутами (заменителями). Другими предпосылками анализа в модели Солоу являются: убывающая предельная производительность капитала, постоянная отдача от масштаба, постоянная норма выбытия, отсутствие инвестиционных лагов.

Взаимозаменяемость факторов (изменение капиталовооруженности) объясняется не только технологическими условиями, но и неоклассической предпосылкой о совершенной конкуренции на рынках факторов.

Необходимым условием равновесия экономической системы является равенство совокупного спроса и предложения. Предложение описывается производственной функцией с постоянной отдачей от масштаба  , и для любого положительного z верно: zF(K, L) = F(zK, zL). Тогда если z = 1/L, то Y/L = F(K/L). Получаем производственную функцию удельного выпуска на одного работника.

, и для любого положительного z верно: zF(K, L) = F(zK, zL). Тогда если z = 1/L, то Y/L = F(K/L). Получаем производственную функцию удельного выпуска на одного работника.

Обозначим Y/L через у, а К/L через k и перепишем исходную функцию в форме взаимосвязи между производительностью и фондовооруженностью (капиталовооруженностью) работника: у = f(k) (рис. 2.16).

|

Тангенс угла наклона данной производственной функции соответствует предельному продукту капитала (МРК), который убывает по мере роста фондовооруженности (k).

Совокупный спрос в модели Солоу определяется инвестициями и потреблением:

y = i c, (2.36)

где i и с – инвестиции и потребление в расчете на одного занятого.

Доход делится между потреблением и сбережениями в соответствии с нормой сбережения, так что потребление можно представить как

c = (l – s)∙y, (2.37)

где s – норма сбережения (накопления).

Тогда у = с i = (1 – s)∙y i, откуда i = s∙y. В условиях равновесия инвестиции равны сбережениям и пропорциональны доходу.

Условия равенства спроса и предложения могут быть представлены как

f(k) = c i или f(k) = (1 – s)∙y i. (2.38)

Производственная функция определяет предложение на рынке товаров, а накопление капитала – спрос на произведенный продукт.

Динамика объема выпуска зависит от объема капитала (в нашем случае – капитала в расчете на одного занятого, или капиталовооруженности). Объем капитала меняется под воздействием инвестиций и выбытия: инвестиции увеличивают запас капитала, выбытие – уменьшает.

Инвестиции зависят от фондовооруженности и нормы накопления, что следует из условия равенства спроса и предложения в экономике: i = s∙f(k). Норма накопления определяет деление продукта на инвестиции и потребление при любом значении k (см. рис. 2.16): y = f(k) => i = s∙f(k), c = (1 – s)∙f(k).

Амортизационные отчисления учитываются следующим образом: если принять, что ежегодно вследствие износа капитала выбывает его фиксированная часть d (норма выбытия), то величина выбытия будет пропорциональна объему капитала и равна d∙k. На графике эта связь отражается прямой, выходящей из точки начала координат, с угловым коэффициентом d (рис. 2.17).

|

Влияние инвестиций и выбытия на динамику запасов капитала можно представить уравнением

∆k = i – d∙k, (2.39)

или, используя равенство инвестиций и сбережений, ∆k = s∙f(k) – d∙k.

Запас капитала (k) будет увеличиваться (∆k > 0) до уровня, при котором инвестиции будут равны величине выбытия, т.е. s∙f(k) = d∙k. После этого запас капитала на одного занятого (фондовооруженность) не будет меняться во времени, поскольку две действующие на него силы уравновесят друг друга (∆k = 0).

Уровень запаса капитала, при котором инвестиции равны выбытию, называется равновесным (устойчивым) уровнем фондовооруженности труда и обозначается k*. При достижении k* экономика находится в состоянии долгосрочного равновесия.

Равновесие является устойчивым, поскольку независимо от исходного значения k экономика будет стремиться к равновесному состоянию k*. Если начальное k1 ниже k*, то валовые инвестиции будут больше выбытия (s∙f(k) > d∙k) и запас капитала будет возрастать на величину чистых инвестиций. Если k2 > k*, это означает, что инвестиции меньше, чем износ, а значит запас капитала будет сокращаться, приближаясь к уровню k* (см. рис. 2.17).

Норма накопления (сбережения) непосредственно влияет на устойчивый уровень фондовооруженности. Рост нормы сбережения с s1 до s2 сдвигает кривую инвестиций вверх из положения s1∙f(k) до s2∙(k) (рис. 2.18).

В исходном состоянии экономика имела устойчивый запас капитала k1*, при котором инвестиции равнялись выбытию. После повышения нормы сбережения инвестиции выросли на (i’1 – i1), а запас капитала (k1*) и выбытие (d∙k) остались прежними. В этих условиях инвестиции начинают превышать выбытие, что вызывает рост запаса капитала до уровня нового равновесия k2*, которое характеризуется более высокими значениями фондовооруженности и производительности труда (выпуск на одного занятого y).

|

Таким образом, чем выше норма сбережения (накопления), тем более высокий уровень выпуска и запаса капитала может быть достигнут в состоянии устойчивого равновесия. Однако повышение нормы накопления ведет к ускорению экономического роста в краткосрочном периоде, до тех пор, пока экономика не достигнет точки нового устойчивого равновесия.

Очевидно, что ни сам процесс накопления, ни увеличение нормы сбережения не могут объяснить механизм непрерывного экономического роста. Они показывают лишь переход от одного состояния равновесия к другому.

Для дальнейшего развития модели Солоу поочередно снимаются две предпосылки моделирования, отраженного на рис. 2.16-2.18, – неизменность численности населения и его занятой части (их динамика предполагается одинаковой) и отсутствие технического прогресса. Вначале модель описывает, как система приходит в равновесие при отсутствии учета технического прогресса (т.е. при нейтральности технического прогресса) и постоянной отдаче от масштаба, затем в нее вводятся технологические сдвиги посредством изменения нормы накопления капитала и убывающей отдачи от масштаба.

Пусть население растет с постоянным темпом n. Это фактор, влияющий вместе с инвестициями и выбытием на фондовооруженность. Теперь уравнение, показывающее изменение запаса капитала на одного работника (2.39), будет выглядеть как:

∆k = i – d∙k – n∙k = i – (d n)∙k. (2.40)

Рост населения, как и выбытие, снижает фондовооруженность, хотя и по-другому – не через уменьшение наличного запаса капитала, а путем распределения его между возросшим числом занятых. В данных условиях необходим такой объем инвестиций, который не только бы покрыл выбытие капитала, но и позволил бы обеспечить капиталом новых рабочих в прежнем объеме. Произведение n∙k показывает, сколько требуется дополнительного капитала в расчете на одного занятого, чтобы капиталовооруженность новых рабочих была на том же уровне, что и прежних.

Условие устойчивого равновесия в экономике при неизменной фондовооруженности k* можно будет записать теперь так:

∆k = s∙f(k) – (d n) k = 0 или s∙f(k) = (d n)∙k. (2.41)

Данное состояние характеризуется полной занятостью ресурсов труда и капитала (рис. 2.19).

|

В устойчивом состоянии экономики капитал и выпуск на одного занятого, т.е. фондовооруженность (k) и производительность труда (у) остаются неизменными. Но чтобы фондовооруженность оставалась постоянной и при росте населения, капитал должен возрастать с тем же темпом, что и население, т.е.:

Таким образом, рост населения становится одной из причин непрерывного экономического роста в условиях равновесия.

Отметим, что с увеличением темпа роста населения возрастает угловой коэффициент кривой (d n)∙k, что приводит к уменьшению равновесного уровня фондовооруженности (k*), а следовательно, к падению у.

Учет в модели Солоу технологического прогресса видоизменяет исходную производственную функцию, так как предполагается трудосберегающая форма технологического прогресса. Производственная функция будет иметь вид Y = F(К, L∙E), где Е – эффективность труда, a (L∙E) – численность условных единиц труда с постоянной эффективностью Е. Чем выше Е, тем больше продукции может быть произведено данным числом работников. Предполагается, что технологический прогресс осуществляется путем роста эффективности труда Е с постоянным темпом g. Рост эффективности труда в данном случае аналогичен по результатам росту численности занятых: если технологический прогресс имеет темп g = 2 %, то, например, 100 рабочих могут произвести столько же продукции, сколько ранее производили 102 рабочих. Если теперь численность занятых (L) растет с темпом n, а эффективность труда растет с темпом g, то (L∙E) будет увеличиваться с темпом (n g).

Включение технологического прогресса несколько меняет и анализ состояния устойчивого равновесия, хотя ход рассуждений сохраняется. Если определить k как количество капитала в расчете на единицу труда с постоянной эффективностью, то результаты роста эффективных единиц труда, аналогичны росту численности занятых (увеличение количества единиц труда с постоянной эффективностью снижает величину капитала, приходящегося на одну такую единицу). В состоянии устойчивого равновесия (см. рис. 2.19) уровень фондовооруженности k* уравновешивает, с одной стороны, влияние инвестиций, повышающих фондовооруженность, а с другой стороны, воздействие выбытия, роста числа занятых и технологического прогресса, снижающих уровень капитала в расчете на эффективную единицу труда:

s∙∆k = (d n g)∙k. (2.43)

В устойчивом состоянии (k*) при наличии технологического прогресса общий объем капитала (К) и выпуска (Y) будут расти с темпом (n g). Но в отличие от случая роста населения, теперь будут расти с темпом g фондовооруженность K/L и выпуск Y/L в расчете на одного занятого; последнее может служить основой для повышения благосостояния населения. Технологический прогресс в модели Солоу является, следовательно, единственным условием непрерывного роста уровня жизни, поскольку лишь при его наличии наблюдается устойчивый рост выпуска на душу населения (у).

Таким образом, в модели Солоу найдено объяснение механизма непрерывного экономического роста в режиме равновесия при полной занятости ресурсов.

Как известно, в кейнсианских моделях (Р. Харрод, Е. Домар) норма сбережения задавалось экзогенно и определяла величину равновесного темпа роста дохода. В неоклассической модели Солоу при любой норме сбережения рыночная экономика стремится к соответствующему устойчивому уровню фондовооруженности (k*) и сбалансированному росту, когда доход и капитал растут с темпом (n g). Величина нормы сбережения (накопления) является объектом экономической политики и важна при оценке различных программ экономического роста.

Поскольку равновесный экономический рост совместим с различными нормами сбережения (увеличение s лишь на короткое время ускоряло рост экономики, в длительном же периоде экономика возвращалась к устойчивому равновесию и постоянному темпу роста в зависимости от значения n и g), возникает проблема выбора оптимальной нормы сбережения.

Оптимальная норма накопления, соответствующая «золотому правилу» Э. Фелпса, обеспечивает равновесный экономический рост с максимальным уровнем потребления. Устойчивый уровень фондовооруженности, соответствующий этой норме накопления, обозначим k**, а потребления – с**.

Уровень потребления в расчете на одного занятого при любом устойчивом значении фондовооруженности определяется путем ряда преобразований исходного тождества: у = с i. Выражаем потребление с через у и i и подставляем значения данных параметров, которые они принимают в устойчивом состоянии:

c = y – i, с* = f(k*) – d∙k*, (2.44)

где с* – потребление в состоянии устойчивого роста.

По определению устойчивого уровня фондовооруженности i = s∙f(k) = d∙k. Теперь из различных устойчивых уровней фондовооруженности (k*), соответствующих разным значениям s, необходимо выбрать такой, при котором потребление достигает максимума (рис. 2.20).

|

Если выбрано k* < k**, то объем выпуска увеличивается в большей степени, чем величина выбытия (линия f(k*) на графике круче, чем d∙k*), а значит, разница между ними, равная потреблению, растет. При k* > k** увеличение объема выпуска меньше роста выбытия, т.е. потребление падает. Рост потребления возможен лишь до точки k**, где оно достигает максимума (производственная функция и кривая d∙k* имеют здесь одинаковый наклон). В этой точке увеличение запаса капитала на единицу даст прирост выпуска, равный предельному продукту капитала (МРК), и увеличит выбытие на величину d (износ на единицу капитала). Роста потребления не будет, если весь прирост выпуска будет использован на увеличение инвестиций для покрытия выбытия капитала. Таким образом, при уровне фондовооруженности, соответствующем «золотому правилу» (k**), должно выполняться условие: МРК = d (предельный продукт капитала равен норме выбытия), а с учетом роста населения и технологического прогресса: МРК = d n g.

Если экономика в исходном состоянии имеет запас капитала, больший, чем следует по «золотому правилу», необходима программа по снижению нормы накопления. Эта программа обусловливает увеличение потребления и снижение инвестиций. При этом экономика выходит из состояния равновесия и вновь достигает его при пропорциях, соответствующих «золотому правилу».

Если экономика в исходном состоянии имеет запас капитала меньше, чем k**, необходима программа, направленная на повышение нормы сбережения. Эта программа первоначально приводит к росту инвестиций и падению потребления, но по мере накопления капитала с определенного момента потребление вновь начинает расти. В результате экономика достигает нового равновесия, но уже в соответствии с «золотым правилом», где потребление превышает исходный уровень.

Данная программа обычно считается непопулярной в связи с наличием «переходного периода», характеризующегося падением потребления, поэтому ее принятие зависит от межвременных предпочтений политиков, их ориентации на краткосрочный или долгосрочный результат.

Рассмотренная модель Солоу позволяет описать механизм долгосрочного экономического роста, сохраняющий равновесие и полную занятость факторов производства. Она выделяет технический прогресс как единственную основу устойчивого роста благосостояния и позволяет найти оптимальный вариант роста, обеспечивающий максимум потребления.

Представленная модель не свободна и от недостатков. Модель анализирует состояния устойчивого равновесия, достигаемые в долгосрочной перспективе, тогда как для экономической политики важна и краткосрочная динамика производства и уровня жизни. Многие экзогенные переменные модели Солоу (s, δ, n, g) было бы предпочтительнее определять внутри модели, поскольку они тесно связаны с другими ее параметрами и могут видоизменять конечный результат. Так, в модели существует возможность динамической неэффективности, т. е. возможность избыточного накопления капитала по сравнению с уровнем «золотого правила»; этот результат является следствием экзогенного задания нормы сбережения. Также модель не включает также целый ряд ограничителей роста, существенных в современных условиях, – ресурсных, экологических, социальных. Используемая в модели функция Кобба-Дугласа, описывая лишь определенный тип взаимодействия факторов производства, не всегда отражает реальную ситуацию в экономике. Эти и другие недостатки пытаются преодолеть современные теории экономического роста.

Современные теории эндогенного роста пытаются определить устойчивый темп роста в самой модели (т.е. эндогенно), связывая его со всеми возможными количественными и качественными факторами: ресурсными, институциональными.

§

Недостатки модели Солоу (в силу экзогенности задания ряда ключевых параметров экономического роста, таких как норма сбережений и темп роста НТП) привели к разработке моделей эндогенного роста. Сомнения в модели Солоу возникли при объяснении темпа роста в послевоенной Японии при высокой ставке процента по сравнению с США при низкой ставке процента.

Самый простой вариант получения постоянного роста экономики – введение в модель производственной функции, имеющей постоянную отдачу от факторов производства, – линейной производственной функции. В этом случае исключается предположение об убывании предельной производительности, которое является основным условием достижения неоклассической моделью устойчивого состояния. Самой простой среди моделей эндогенного роста является АК-модель Р. Лукаса.

АК-модель экономического роста Р. Лукаса – эндогенная модель роста, в которой производственная функция линейно зависит от объема капитала К и имеет форму Y = A∙K (А – постоянный параметр производительности, A > 0), а выпуск на одного работника y зависит от капиталовооружённости k: y = A∙k, k = K/L. В ней делается попытка объяснить экономический рост, не привлекая предпосылку об экзогенно задаваемых темпах роста НТП.

Составными частями ее стали:

1) условие оптимальности и межвременная функция полезности домохозяйств Ф. Рамсея (1928);

2) производственная функция типа АК Д. Неймана (1937);

3) капитал, который рассматривается Ф. Найтом (1944) как совокупность физического и человеческого капитала;

4) эндогенная ставка сбережения Д. Касса (1965) и Т. Купманса (1963).

Предположение о зависимости объема выпуска экономики только от объема капитала здесь объясняется широким пониманием капитала, в который включается и собственно физический капитал, и человеческий капитал, знания, общественная инфраструктура и т.д. Если убывание предельной производительности возникает вследствие снижения отдачи от добавочной единицы одного фактора, при постоянстве других, при таком понимании отсутствие убывания объясняется с возрастанием всех факторов одновременно, в том числе и знаний (технического прогресса), которое делает возможным новую технологическую комбинацию большего объема факторов.

Как и в неоклассической модели Солоу, предполагается динамическое равновесие валовых инвестиций и сбережений, которое имеет вид дифференциального уравнения:

∆k = s∙y – (d n)∙k = s∙A∙k – (d n)∙k, (2.45)

где s – норма сбережений;

d – норма амортизации (выбытия);

n – темп прироста населения (занятых).

Отсюда темп прироста капиталовооруженности в устойчивом состоянии (аналогично неоклассической модели) равен, при условии постоянства параметров модели, постоянной величине:

Это означает, что постоянный темп прироста капиталовооруженности в устойчивом состоянии равен темпу прироста национального продукта на душу населения и темпу прироста подушевого потребления:

. (2.47)

. (2.47)

Этот темп зависит от поведения параметров модели, например, более высокая норма сбережений s приведет к повышению долгосрочных темпов роста. Это же произойдет и в случае улучшения технологии А. Изменение нормы амортизации и темпа роста населения также имеют постоянный эффект на темп роста γ.

В итоге модели доказывается, что чем дальше страна отстоит от устойчивого уровня, тем выше ее темп экономического роста.

В целом, АК-модель преодолевает недостаток неоклассических моделей в части экзогенности устойчивого роста, зависимости от внешних факторов, не зависящих от поведения экономических агентов. Устойчивый постоянный экономический рост в АК-модели зависит от поведенческих и институциональных параметров (таких как норма сбережения и пропорциональная налоговая ставка), что достигается благодаря исключению убывающей предельной отдачи капитала. В данной модели экономический рост зависит от установленной государством ставки подоходного налогообложения, т.е. от государственного регулирования экономики.

§

Модель Р. Лукаса представляет два аспекта объяснения человеческого капитала. С одной стороны, рассматривается общий уровень умений (профессионализма) (general skill level), воплощаемый в производительности лиц, занятых в производстве. Этот уровень (h) колеблется в интервале 0 < h < 1. Производственный ресурс (N) – это не просто число людей, занятых в производстве, а люди с учетом присущего им уровня умений: N = N(h). С другой стороны, речь идет о запасе человеческого капитала. Модель учитывает то, что в каждом обществе формируется определенный средний запас человеческого капитала (hа), на его накопление направлена часть времени кроме того, которое посвящено собственно производственной деятельности. Накопление человеческого капитала рассматривается как проявление социальной активности.

С первым аспектом трактовки человеческого капитала – уровнем профессионализма занятых – связывается его внутренний эффект. Он воплощается в большей производительности и большем доходе собственника этого ресурса. Со вторым аспектом – формированием определенного, среднего для общества, запаса человеческого капитала связывается внешний эффект – выгода для всех субъектов экономики. Предусматривается, что факт существования общей выгоды от запаса человеческого капитала не принимается во внимание отдельными субъектами при распределении времени на занятость собственно производительной деятельностью (u) и накопление человеческого капитала (1 – u).

Указанные положения о человеческом капитале воплощаются в динамической производственной функции вида

Y(t) = N(t)∙c(t) K(t) = A∙K(t)β∙[u(t)∙h(t)∙N(t)]1-β∙ha(t)y, (2.48)

где N(t)∙c(t) – сумма расходов на потребление домохозяйств;

K(t) – сумма расходов на прирост капитала;

А – постоянная величина, отражающая уровень технологий;

K(t) – запас физического капитала;

[u(t)∙h(t)∙N(t)] – показатель эффективной рабочей силы;

ha(t)r – внешний эффект от запаса человеческого капитала для общества;

t – период времени.

Производственная функция (2.48) отражает оба аспекта человеческого капитала. То, что он есть проявление определенного уровня умений (профессионализма), представлено корректировкой количества занятых N(t) на уровень умений h(t) и на долю времени, уделенного собственно производственной деятельности u(t). То, что запас человеческого капитала имеет позитивный внешний эффект, который увеличивает общий выпуск, отражено множителем hα(t)y.

Производственная функция (2.48) предусматривает возрастающую отдачу ресурсов, поскольку β (1 – β) γ > 1. Факт роста отдачи связан именно с появлением позитивных внешних эффектов от запаса человеческого капитала.

Модель П. Ромера основана на разграничении структурных элементов человеческого капитала. Это структурирование дает возможность избавиться от двузначности. Основной смысл структурирования – отражение различного влияния составляющих человеческого капитала на продукт (выпуск). Такими составляющими являются:

L – физические способности лиц, занятых в производстве;

Е – образование по результатам обучения в начальной и средней школе;

Z – совокупный опыт, приобретенный в процессе работы;

S – научные знания (опыт), полученные после средней школы.

Есть принципиальное отличие между L, Е, Z, с одной стороны, и S – с другой. Здесь допускается, что научные знания S вносят непосредственный вклад в создание предметов потребления. Поэтому производственная функция в части создания предметов потребления имеет следующий вид:

C = C(LC,EC,ZC,XC), (2.49)

где С – производство предметов потребления;

XС – промежуточный продукт, используемый в производстве конечной продукции.

Хотя в уравнении (2.49) отсутствуют переменные, отражающие научные знания (S), а также физический капитал (К), они присутствуют там опосредованно – через переменную X. Объяснение механизма этого опосредованного влияния побуждает к дальнейшей детализации понятия «научные знания»: в модели различаются прикладная и фундаментальная наука. Именно прикладная наука обеспечивает развитие сектора исследований и разработок (R&D) и материализуется в продуктах. В частности, под влиянием прикладной науки происходит увеличение перечня товаров промежуточного производства (X). С учетом именно такого влияния прикладных знаний и происходит модификация производственной функции. В привычном (как функция Кобба – Дугласа) виде она такова:

G(L,E,Z,X) = Lα∙Eβ∙Zγ∙  . (2.50)

. (2.50)

Причем предусматривается тождество производственных функций для потребительских (С) и капитальных (промежуточного потребления Xj) товаров. Следовательно, выполняется условие: G(L,E,Z,X) = Xj(L, E,Z,X) = C(L, E, Z, X).

Последнее иллюстрирует влиятельность прикладных научных знаний для всей экономики.

В этой модели речь идет о неизменной отдаче ресурсов, то есть о возможности устойчивого экономического роста, поскольку α β γ μ = 1.

Особого внимания заслуживает такое уточнение П. Ромера о роли образования: экономический прогресс обеспечивается не приростом показателя образования (Е), а его достигнутым уровнем. Этот вывод сделан на основе регрессионного анализа. Выяснено, что существует тесная связь между показателем уровня грамотности населения и инвестициями. А уже инвестиции (и накопление физического капитала) существенно воздействуют на темп экономического роста. Эту логическую цепочку можно представить следующим образом: Е → I → К → у.

§

Модель Г. Мэнкью – Д. Ромера – Д. Уэйла –экзогенная модель экономического роста при убывающей отдаче физического и человеческого капитала и экзогенном темпе прироста технологии.

Имеет три принципиальные особенности. Во-первых, введение в модель такой категории, как человеческий капитал, подчинено цели усовершенствования модели Солоу, которая объясняет экономический рост через механизм сбережения и прирост населения. Параметр человеческого капитала оказался той переменной, которая обеспечила лучшие результаты регрессионного анализа на основе межстрановых сравнений.

Во-вторых, человеческий капитал ограничивается средним школьным образованием, а его уровень оценивается через прямые расходы правительства. Авторы осознают недостатки такой оценки, связанные с неучетом косвенных расходов в виде недополученных во время учебы заработных плат и расходов семей на образование. Вторая потенциальная составляющая – медицина – не включена в анализ, как подчеркивают авторы, ввиду технических сложностей. По поводу науки как возможной составляющей человеческого капитала указано, что развитие научных знаний отражается переменной g (темпом технического прогресса, по модели Солоу). Допускается, что переменная g не имеет существенных различий между странами, и потому в анализе она принимается как постоянная величина. Таким путем научные знания фактически выведены за пределы собственно человеческого капитала.

Поскольку человеческий капитал ограничен средним образованием, постольку используется особый прием оценки уровня накопления человеческого капитала – через процент населения трудоспособного возраста, учащегося в школе.

В-третьих, внимание концентрируется на общих, а не отличительных чертах человеческого и физического капитала, а именно:

— предусматривается одинаковая норма замещения для обоих видов капитала, что отражается в допущении о трансформации единицы потребления в единицу или физического, или человеческого капитала;

— принимается одинаковая норма износа для физического (σк) и человеческого (σн) капитала.

Человеческий капитал введен в производственную функцию как отдельный ресурс наряду с физическим капиталом следующим образом:

Y(t) = K(t)а∙Н(t)β∙(A(t)∙L(t))1-а-β, (2.50)

где H(t) – человеческий капитал.

В рассматриваемой модели принято, что α β ≤ 1, следовательно, речь идет то убывающей отдаче производственных ресурсов. При фиксированном значении α может иметь место большое число значений β. Поэтому имеется в виду возможность различных вкладов человеческого капитала в создание продукта при обеспечении устойчивого состояния экономики у*, значение которого выводится подобно тому, как это сделано в модели Солоу; оно имеет следующий вид:

Различив склонность к сбережению по физическому (Sк – доля дохода, инвестируемая в физический капитал) и человеческому капиталу (Sн – доля дохода, инвестируемая в человеческий капитал) и воспользовавшись логикой модели Солоу, приведем уравнение накопления для обоих видов капитала:

∆k = sK∙y – (n g a)∙k – уравнение накопления физического капитала;

∆h = sH∙y – (n g a)∙h – уравнение накопления человеческого капитала,

где y = Y/(A∙L), k = K/(A∙L), h = H/(A∙L), y = ka∙hβ.

Частным случаем модели Мэнкью – Ромера – Уэйла является модель Д. Ромера – эндогенная модель экономического роста при постоянной отдаче человеческого и физического капитала и отсутствии технического прогресса. Она также включает человеческий капитал в объяснение роста через расширение модели Солоу. Поэтому допускается, что факторами роста наряду с техническим прогрессом, склонностью к сбережениям и темпом прироста населения является направление части ресурсов на накопление человеческого капитала. К тому же четко разграничиваются абстрактное и конкретное знание: при объяснении человеческого капитала принимается во внимание только конкретное, изменяющее производительность знание.

Модель Д. Ромера предусматривает такие определяющие черты человеческого капитала:

— он проявляется в приобретенной профессиональной способности, навыках и конкретных знаниях работников;

— накопление каждым работником человеческого капитала (усвоение им новых знаний и навыков) растет на базе уже приобретенного запаса;

— есть две его стороны – неквалифицированный труд (raw labor), как бы полученный работником по наследству, и производственные навыки, знания, приобретенные специально;

— он может быть оценен через количество лет обучения.

Два последних положения определяют способ представления величины человеческого капитала:

H(t) = L(t)∙G(E), (2.52)

где L(t) – общее количество работников, используемое для измерения обычного (неквалифицированного) труда;

G(E) – функция квалифицированного труда, зависимая от количества лет обучения среднего работника;

Е – среднее количество лет обучения одного работника.

В основу модели положена производственная функция вида

Y(t) = K(t)α∙[A(t)∙H(t)]l-a, (2.53)

где A(t) – коэффициент эффективности труда;

H(t) – человеческий капитал, или общий объем производственных услуг квалифицированных работников.

Исходя из производственной функции (2.53) выпуск на единицу эффективного труда, учитывающего человеческий капитал, определяется следующим образом:

y = Y/(A∙G(E)∙L) = Y/(A∙H). (2.54)

Тогда выпуск на одного работника будет определяться так:

Y/L = A∙G(E)∙y, (2.55)

где A∙G(E) – количество единиц эффективного труда на одного работника;

у – выпуск на единицу эффективного труда.

Оценка человеческого капитала через годы учебы предусматривает расширение модели Солоу в еще одном направлении. Речь идет об учете различия, для упрощения проигнорированного в модели Солоу, а именно между работающими и всем населением страны. Поскольку человеческий капитал связан с годами учебы, то его накопление предусматривает изменение соотношения между количеством обучающегося населения и работающего в пользу первого. Доля работающих L в общем количестве населения N определяется по формуле:

, (2.55)

, (2.55)

где Т – годы жизни;

Е – годы учебы;

(Т – Е) – годы работы;

n – темп изменения количества населения.

С учетом доли работающих в населении страны можно определить выпуск на одного работника:

. (2.56)

. (2.56)

Из уравнения (2.56) следует, что увеличение лет учебы, приходящихся на среднего работника, имеет как положительное (благодаря росту G(E)), так и отрицательное (из-за уменьшения доли работающих в структуре населения  ) воздействие. Поэтому в модели закономерно может быть поставлен вопрос о выводе «золотого правила» (по аналогии с «золотым правилом» в модели Солоу) касательно лет учебы, по которому оптимизируется темп экономического роста продукта на одного работника. Вклад человеческого капитала в рост здесь определяется путем логарифмирования и декомпозиции уравнения производственной функции Y(t) = K(t)α∙[A(t)∙H(t)]l—a. В результате получается выражение

) воздействие. Поэтому в модели закономерно может быть поставлен вопрос о выводе «золотого правила» (по аналогии с «золотым правилом» в модели Солоу) касательно лет учебы, по которому оптимизируется темп экономического роста продукта на одного работника. Вклад человеческого капитала в рост здесь определяется путем логарифмирования и декомпозиции уравнения производственной функции Y(t) = K(t)α∙[A(t)∙H(t)]l—a. В результате получается выражение

ln . (2.57)

. (2.57)

Оценивая результаты эмпирической проверки модели экономического роста по логике уравнения (2.57), Д. Ромер концентрирует внимание на двух ее недостатках:

1) неучете возможных экстерналий, связанных с человеческим капиталом, следовательно, трактовке различий между странами по показателю Y/L, которые вызваны изменениями параметра А, в то время как они могли быть связаны с изменениями в человеческом капитале;

2) игнорировании в случае оценки человеческого капитала исключительно через годы учебы тех различий между странами, которые связаны с качеством сферы образования, неформальным (вне учебных заведений) накоплением знаний, обучением в процессе работы, уровнем воспитания детей и пр.

Таким образом, по результатам анализа четырех моделей имеется несколько вариантов ответов на сформулированные вопросы об участии человеческого капитала в экономическом росте.

A. Уровень человеческого капитала может оцениваться:

— по производительности (доходу) лиц, занятых в производстве;

— по расходам правительства на образование;

— по количеству лет учебы лиц, принимающих участие в продуктивной деятельности.

Б. Накопление человеческого капитала может проявляться через:

— изменение доли времени, затраченного вне собственно производственной деятельности в пользу обучения;

— процент населения трудоспособного возраста, занятого учебой в школе;

— изменение соотношения между теми, кто работает, и теми, кто учится.

B. В качестве составляющих (структурных элементов) человеческого капитала могут анализироваться:

— физические способности, образование, опыт, конкретные знания;

— образование, физическое состояние работающих, связанное с медицинским обслуживанием, развитие знаний, непосредственно влияющих на темп технического прогресса.

Г. Воздействие ресурса «человеческий капитал» на продукт (выпуск) может представляться как:

— непосредственное (при рассмотрении его в качестве отдельного ресурса наряду с материальным капиталом и трудом, при возникновении положительных внешних эффектов от его накопления, при учете особого вклада каждого отдельного элемента человеческого капитала в создание продукта);

— опосредованное (через воздействие на интегральный показатель эффективной рабочей силы, через изменение структуры капитальных благ (товаров промежуточного потребления), которые первыми реагируют на развитие прикладной науки в секторе R&D);

— положительное (благодаря изменению производительности труда занятых в производстве);

— отрицательное (в силу отвлечения от производственной деятельности лиц, занятых учебой).

Понятно, что важность рассмотренных моделей экономического роста с участием человеческого капитала определяется возможностью практического применения идей, в них представленных.

2.18 Модель экономического роста Рамсея (Рамсея – Касса – Купманса)

Модель Ф. Рамсея – Д. Касса – Т. Купманса или модель Рамсея – модель эндогенного экономического роста, в которой «траектория» потребления и сбережений определяются на основе решения задачи оптимизации домашних хозяйств и фирм в условиях совершенной конкуренции.

Ее составными частями стали:

1) условие оптимальности и межвременная функция полезности домохозяйств Ф. Рамсея (1928);

2) метод оптимального потребления в неоклассической модели роста на основе эндогенной ставки сбережения Д. Касса (1965) и Т. Купмпанса (1963).

В модели используется репрезентативное домашнее хозяйство с динамикой его потребительского и сберегательного поведения. Предполагается закрытая экономика с реальными переменными (в единицах товаров и услуг) в условиях совершенной конкуренции. Условно предполагается, что решения этого домохозяйства эквивалентны решениям бесконечно живущего индивида, который учитывает текущее и будущее благосостояние и ресурсы. Задача потребительского выбора или функция полезности этого индивида, представляющего все население, имеет вид:

,

,

где  – потребление на душу населения в момент времени

– потребление на душу населения в момент времени  .

.

– положительный коэффициент дисконтирования, отражающий межвременные предпочтения индивида.

– положительный коэффициент дисконтирования, отражающий межвременные предпочтения индивида.

Функция полезности  является сепарабельной, то есть зависит только от потребления в этот момент. Кроме этого, предполагается что предельная полезность – производная u'(c) – является положительной и убывающей функцией и при стремлении потребления к нулю, предельная полезность стремится к бесконечности, а при стремлении потребления к бесконечности предельная полезность стремится к нулю.

является сепарабельной, то есть зависит только от потребления в этот момент. Кроме этого, предполагается что предельная полезность – производная u'(c) – является положительной и убывающей функцией и при стремлении потребления к нулю, предельная полезность стремится к бесконечности, а при стремлении потребления к бесконечности предельная полезность стремится к нулю.

Доходы «индивида» складываются из заработной платы  и доходов

и доходов  от активов

от активов  , принадлежащих ему и имеющих доходность

, принадлежащих ему и имеющих доходность  (активы могут быть также и отрицательными, что отражает ситуацию чистого долга, причем ставка по заемным средствам предполагается одинаковой с доходностью положительных активов). При этом доходы тратятся либо на потребление, либо на увеличение активов (сбережения). Таким образом, увеличение активов в единицу времени равно

(активы могут быть также и отрицательными, что отражает ситуацию чистого долга, причем ставка по заемным средствам предполагается одинаковой с доходностью положительных активов). При этом доходы тратятся либо на потребление, либо на увеличение активов (сбережения). Таким образом, увеличение активов в единицу времени равно  . Необходимо также учесть, что население растет темпом

. Необходимо также учесть, что население растет темпом  , поэтому активы на одного человека сокращаются с этим же темпом, то есть скорость изменения активов в каждый момент времени уменьшаются на

, поэтому активы на одного человека сокращаются с этим же темпом, то есть скорость изменения активов в каждый момент времени уменьшаются на  . Таким образом, окончательно бюджетное ограничение индивида имеет вид

. Таким образом, окончательно бюджетное ограничение индивида имеет вид

.

.

Задача оптимизации поведения потребителя заключается в максимизации  при данном ограничении. Cтроится функция Гамильтона:

при данном ограничении. Cтроится функция Гамильтона:

и условия максимума

и

и  .

.

Отсюда выводится уравнение динамики потребления:

,

,

где  – эластичность предельной полезности по потреблению.

– эластичность предельной полезности по потреблению.

Эта эластичность является положительной в силу положительности предельной полезности и отрицательности второй производной полезности (убывающая предельная полезность).

Для существования стационарного состояния необходимо, чтобы  асимптотически стремилась к постоянной величине, поэтому в качестве функции полезности

асимптотически стремилась к постоянной величине, поэтому в качестве функции полезности  используют функцию следующего вида:

используют функцию следующего вида:

,

,

где – постоянная эластичность предельной полезности по потреблению.

Помимо задачи потребителя в модели также решается и задача фирмы. Рассматривается репрезентативная фирма, производственная функция которой описывает совокупное предложение. Производственная функция является неоклассической и аналогичной производственной функции в модели Солоу:  , где

, где  – капитал,

– капитал,  – труд,

– труд,  – эффективность труда. Предполагается, что эффективность труда растет с постоянным темпом

– эффективность труда. Предполагается, что эффективность труда растет с постоянным темпом  .

.

В силу однородности функции можно записать  , где

, где  – капиталовооруженность труда с постоянной эффективностью. Тогда

– капиталовооруженность труда с постоянной эффективностью. Тогда

– предельная производительность труда,

– предельная производительность труда,

– предельная производительность труда, где в целях упрощения, предполагается, что эффективность труда в нулевой момент времени равна единице, поэтому динамика эффективности труда описывается как

– предельная производительность труда, где в целях упрощения, предполагается, что эффективность труда в нулевой момент времени равна единице, поэтому динамика эффективности труда описывается как  .

.

В условиях совершенной конкуренции предельные производительности по факторам производства равны ценам этих факторов. Цена трудовых ресурсов равна заработной плате  , а цена капитала равна

, а цена капитала равна  , где

, где  – темп износа капитала. Тогда

– темп износа капитала. Тогда

Поскольку рассматривается закрытая экономика, то капитал принадлежит резидентам и удельный капитал на одного работника (K/L) равен активам  .

.

По аналогии с моделью Солоу можно записать уравнение динамики капиталовооруженности труда с постоянной эффективностью:

где  – потребление на единицу труда с постоянной эффективностью.

– потребление на единицу труда с постоянной эффективностью.

Учитывая, что  , исходя из решения задачи потребителя можно записать следующее уравнение

, исходя из решения задачи потребителя можно записать следующее уравнение

или с учетом равенства в задаче фирмы:

Данное дифференциальное уравнение вместе с дифференциальным уравнением для капиталовооруженности  и определяют экономическую динамику в рамках данной модели.

и определяют экономическую динамику в рамках данной модели.

В модели Солоу устанавливалось «золотое правило» сбережений, максимизирующее потребление. В модели Рамсея это правило модифицируется и имеет вид:

,

,

что соответствует постоянному потреблению на единицу труда с постоянной эффективностью (или рост потребления на одного человека с темпом ).

Модель объясняет основные макроэкономические закономерности, однако не объясняет причин мирового экономического роста. Общий долгосрочный рост в этой модели обеспечивает параметр эффективности труда, который не объясняется в модели, а задаётся экзогенно.

В модели Рамсея динамическая неэффективность отсутствует, поскольку выбор нормы сбережения является результатом оптимального решения экономических агентов.

§

Модель пересекающихся поколений (модель П. Самуэльсона – П. Даймонда)– модель экзогенного экономического роста в условиях совершенной конкуренции, отличительной особенностью которой является дискретность времени и взаимосвязь экономических показателей с результатами предыдущего периода.

Составные части модели:

1) на основе причин процентного дохода на капитал П. Самуэльсон (1958) предложил модель экономики с двумя типами индивидов – молодые и старые. Молодые работают и получают доход от труда, старые не работают, они тратят свои сбережения. Модель предназначалась для анализа, сколько сбережений делается в экономике, как сбережения превращаются в инвестиции;

2) объединение П. Даймондом (1965) модели Самуэльсона и модели экономического роста Солоу с учетом дополнений модели Рамсея.

В модели делается ряд допущений:

— время изменяется дискретно (скачкообразно);

— экономика закрытого типа (без внешнего рынка);

— производится только одно благо, которое может как потребляться, так и инвестироваться;

— факторы производства – труд и капитал;

— производственная функция с постоянной отдачей от масштаба,  ;

;

— нейтральный (по Харроду) технический прогресс с темпом  :

:  ;

;

— совершенная конкуренция: факторы производства оплачиваются по их предельным продуктам;

— в период  рождается

рождается  индивидов;

индивидов;

— постоянный темп прироста населения  , то есть

, то есть  ;

;

— каждый индивид живёт только два периода (молодость и старость);

— в начале весь капитал  находится у пожилых, на начало других периодов капитал равен сбережениям молодого поколения

находится у пожилых, на начало других периодов капитал равен сбережениям молодого поколения  ;

;

— молодой индивид предлагает единицу труда (предложение труда неэластично) и получает натуральную заработную плату (в единицах товара);

— норма выбытия капитала задается экзогенно и является постоянной, лаг капитальных вложений отсутствует.

В период живёт молодых и  пожилых индивидов. В молодости индивид рождается и работает. Получаемое за труд вознаграждение распределяется на текущее потребление и сбережения. В старости индивид не получает новых доходов, тратит накопленные сбережения и умирает. Альтруистические связи между поколениями отсутствуют: к концу жизни пожилые полностью расходуют свои накопления, молодые не наследуют ничего, но и не помогают старикам.

пожилых индивидов. В молодости индивид рождается и работает. Получаемое за труд вознаграждение распределяется на текущее потребление и сбережения. В старости индивид не получает новых доходов, тратит накопленные сбережения и умирает. Альтруистические связи между поколениями отсутствуют: к концу жизни пожилые полностью расходуют свои накопления, молодые не наследуют ничего, но и не помогают старикам.

Считается, что индивид стремится увеличить суммарное потребление в первом и во втором периоде жизни (целевая функция), но имеет ограниченный ресурс в виде размера оплаты за свой труд.

Расчеты в модели показали, что потребление превышает уровень «золотого правила» Солоу, оставалось бы выше устойчивого уровня. Это означает, что экономика является динамически неэффективной, а рыночное равновесие не является оптимальным по Парето. Вывод представляется неожиданным, поскольку устойчивое равновесие – результат оптимального решения экономических агентов. Возможность неоптимальности по Парето получается из-за того, что в модели принимают решение индивиды, живущие конечный отрезок времени, тогда как время жизни экономики в целом не ограничено. Если индивиды в рыночной экономике хотят потреблять в старости, они должны сберегать в молодости, даже если ставки процента малы. Управляющий орган в централизованной экономике может перераспределять при таких обстоятельствах ресурсы от молодых к старым. Чтобы не ухудшить при этом положение молодых, он может снова перераспределять ресурсы в их пользу в следующем периоде, когда они станут старыми, и т. д. Если устойчивый уровень капиталовооруженности остается выше уровня «золотого правила», такой способ перераспределения ресурсов оказывается эффективнее накопления.

§

Экономические субъекты принимают динамические решения в ситуации неопределенности будущего. Поэтому при оценке поведения экономических субъектов в динамических моделях макроэкономики определяющее значение имеет учет их ожиданий – в отношении уровня доходов, цен, безработицы. Развитие научных представлений об ожиданиях в экономике привело к разработке трех основных концепций, рассматривающих принципы формирования ожиданий и описывающих эти принципы в различных макроэкономических моделях – концепции экстраполяционных (статистических), адаптивных и рациональных ожиданий.

Концепция экстраполяционных (статистических) ожиданий базируется на гипотезе о том, что экономические субъекты при формировании своих ожиданий учитывают тенденции, которые сложились в прошлом, и распространяют ихна будущее (средний уровень цен, процентная ставка, уровень инфляции и т.д.). Концепция адаптивных ожиданий предполагает, что в экономике субъекты формируют свои ожидания с учетом прошлых ошибок или с учетом очевидных или обозначившихся изменений макроситуации. Сторонники концепции рациональных ожиданий считают, что рассмотренные выше модели слишком упрощенно представляют процесс формирования экономическими субъектами будущих оценок. Они считают, что люди используют иные способы оценок, особенно в тех случаях, когда речь идет о распределении значительных денежных средств. Рационально действующие субъекты не только учитывают ошибки прошлого, но и заглядывают в будущее. Они строят свое поведение на основе сбора и анализа всей совокупности информации об изменениях экономики в будущем. Гипотеза сама по себе не определяет, какими конкретно должны быть ожидания экономических субъектов. Конкретизация моделей формирования ожиданий предполагает необходимость учета связей прогнозируемого показателя с определяющими его переменными. Поэтому для разных показателей могут использоваться разные модели.

Так, согласно концепции статистических ожиданий, существует определенная, четко формализуемая альтернатива между инфляцией и безработицей, поэтому кривая Филлипса интерпретируется на уровне догмы. Рост совокупного спроса в условиях статистических ожиданий будет сопровождаться и повышением спроса на факторы производства; в результате безработица упадет ниже естественного уровня до значения u1, при этом инфляция возрастет с π0 до π1 (рис. 2.21).

Рисунок 2.21 – Кривая Филипса для статистических ожиданий

Государство стимулирует совокупный спрос AD↑, тем самым повышает уровень занятости и сокращает безработицу; плата за сокращение безработицы с u1 до u0 – повышение уровня инфляции с π0 до π1; отказ от стимулирующей политики возвращает AD1 в положение AD0 (рис. 2.21, а). Это возможно благодаря статичности ожиданий экономических субъектов, которые не меняют своих планов в части продажи факторов производства; кривая AS статична.

Так как субъекты статичны в своих ожиданиях, то цены на факторы не растут; издержки производства снижаются; спрос на труд растет. Отказ от стимулирующей политики возвращает экономическую систему в первоначальное положение. Сдвиг кривой Филлипса вправо-вверх (Ph0 → Ph1) возможен только в случае шока предложения.

Теория адаптивных ожиданий – концепция макроэкономики, описывающая процесс образования ожиданий у экономических агентов о развитии экономических величин. В отличие от теории рациональных ожиданий адаптивные ожидания образуются только на основе наблюдений развития этих величин в прошлом. Например, факт систематической недооценки уровня инфляции в прошлом, влияет на оценку инфляции в будущем.

Пример: {displaystyle pi _{-1}^{e}}πе-1 – ожидаемый уровень инфляции в этом году, а{displaystyle pi _{-1}} π-1 – действительный уровень инфляции. По теории адаптивных ожиданий ожидаемый уровень инфляции следующего года равен:

πе = πе-1 λ∙(π-1 – πе-1), (2.70)

где λ – число между 0 и 1.

Ожидаемая инфляция следующего года соответствует сумме из ожидаемой инфляции в этом году и коррекции ошибки. Коррекция ошибки соответствует разнице между ожидаемой и действительной инфляцией одного года, однако может учитывать ошибки любого количества лет.

В соответствии с концепцией адаптивных ожиданий экономические субъекты корректируют свои ожидания с учетом ошибок прошлых лет. Тем не менее, на краткосрочных временных отрезках кривая Филлипса достаточно ясно выражена. Во-первых, субъекты реагируют на изменения экономической конъюнктуры с некоторым запозданием, так как не имеют полной и достоверной информации. Во-вторых, при условии, что уровень инфляции растет, ожидания субъектов будут постоянно отставать от его фактических значений.

Разовые мероприятия в рамках стимулирующей политики могут привести к росту занятости и национального дохода. Графически это можно интерпретировать как перемещение вдоль кривой Филлипса Ph1 при смещении кривой AD вправо: AD0 в положение AD1. В результате безработица уменьшится с u* до u1 (рис. 2.22).

Рисунок 2.22 – Кривая Филипса при адаптивных ожиданиях

В отличие от случая статистических ожиданий экономические субъекты на изменения в совокупном спросе реагируют с некоторым опозданием. При этом в определенной степени идет адаптация к изменениям конъюнктуры и действиям Правительства. Для достижения более высокого уровня занятости u1 → u* необходимо не только поддержание более высокого уровня инфляции, но и его ускорение. Каждому уровню инфляции соответствует своя кривая Филипса.

Однако после того как экономические субъекты адаптируются к изменениям конъюнктуры, они начнут пересматривать условия продажи факторов производства, что вызовет сдвиг кривой совокупного предложения вверх. Восстановление предложения будет сопровождаться смещением кривой Филлипса вправо-вверх. В результате занятость возвратится к своему первоначальному значению, но при более высоком уровне инфляции (рис. 2.22, б).

Теория рациональных ожиданий – макроэкономическая концепция, разработанная Дж. Мутом (1961) и Р. Лукасом (середина 70-х гг. ХХ в). Была разработана как противопоставление теории адаптивных ожиданий. Основная идея заключается в том, что экономические агенты используют всю доступную информацию и не совершают систематической ошибки в своих прогнозах (ожиданиях), в отличие от модели адаптивных ожиданий, в которой ожидания лишь постепенно (асимптотически) адаптируются к изменениям.

Теория рациональных ожиданий исходит из следующих фундаментальных положений.

1. Экономика должна постоянно функционировать на основе рыночного саморегулирования.

2. Хозяйственные агенты гибко реагируют на изменение конъюнктуры, действуя в соответствии с принципами оптимизации, ориентируясь на реальные экономические результаты.

3. Кризисы являются результатом ошибок экономических субъектов в течение краткосрочного периода.

Основоположник теории Джон Мут исходил из того, что экономические агенты располагают всей доступной для них информацией и используют ее в целях прогноза хозяйственного процесса в такой модели экономики, какую они себе представляют и считают правильной, действуя при этом рационально, хотя и субъективно. Это подразумевает, что участники рынка знакомы с механизмами рынка и в состоянии прогнозировать реакцию спроса и предложения в результате изменения цен.

Р. Лукасом была разработана модель несовершенной информации, одним из наиболее значительных следствий из которой является функция совокупного предложения Лукаса. Далее, модель Мута и Лукаса, описанная выше, исходит из того, что на экономическом рынке существует лишь один вариант равновесия и образование ожиданий происходит именно вокруг него. Лукас предполагал, что это равновесие достигается при полной занятости.

Согласно модели, выпуск в экономике является функцией цен, не согласующихся с рациональными ожиданиями. Функцию предложения Ys в соответствии с теорией рациональных ожиданий можно представить в следующем виде:

YS = f(P – Pe), (2.72)

где Pe – ожидаемая цена.

Теория рациональных ожиданий была разработана как противопоставление теории адаптивных ожиданий, в которой образование ожиданий основывается исключительно на наблюдении показателей прошлого, а не всей доступной информации, как это предполагает теория рациональных ожиданий. Равновесие в теории адаптивных ожиданий достигается лишь асимптотически.

В соответствии с концепцией рациональных ожиданий экономические субъекты адекватно реагируют на изменения экономической конъюнктуры, так как обладают всей доступной информацией. Они могут вносить коррективы в свои ожидания на краткосрочных временных интервалах. Их реакция будет выражаться в изменении условий продажи факторов производства в соответствии с оценкой ожидаемой инфляции. Поэтому любые изменения в совокупном спросе будут сопровождаться одновременным изменением совокупного предложения; и уровень выпуска, и занятость не изменятся. Графически это можно интерпретировать как одновременное смещение краткосрочных кривых AD и AS (рис. 2.23, а). Поэтому краткосрочная кривая Филлипса представлена вертикальной линией, совмещенной с долгосрочной кривой Филипса.

В концепции рациональных ожиданий отсутствует проблема альтернативности объема производства и инфляции: совокупное предложение не изменится при росте уровня цен в долгосрочном периоде, а краткосрочная кривая Филлипса совпадает с вертикальной прямой на уровне естественной безработицы (рис. 2.23, б).

Рисунок 2.23 – Кривая Филипса при рациональных ожиданиях

Экономические субъекты учитывают изменения конъюнктуры и действия правительства. Любые изменения в совокупном спросе (AD1 → AD0) сопровождаются одновременным изменением совокупного предложения (AS0 → AS1). Это предопределено тем, что экономические субъекты формируют и меняют свои планы по условиям продажи факторов производства. В результате не изменяются ни реальный ВВП, ни занятость. Поэтому кривая Филипса в краткосрочном и долгосрочном периодах вертикальна.

Важную роль в теории рациональных ожиданий играет доверие к правительству: если доверие существует, инфляция будет прогнозироваться на основе политических решений правительства, а не на прошлых представлениях. Ликвидации инфляции будут способствовать: отсутствие долгосрочных соглашений о заработной плате; рациональность ожиданий экономических субъектов; кредит доверия правительства.

Модель формирования рациональных ожиданий в теории рациональных ожиданий критикуется как не соответствующая реальности. При образовании рациональных ожиданий должен учитываться тот факт, что информация о будущем имеет высокую цену. Прогнозы на будущее могут быть оптимальными не потому, что являются точными, а потому, что сбор более подробной информации слишком дорог. По мнению представителей маржинализма и кейнсианства, ссылающихся на фундаментальную непредсказуемость будущего, формирование ожидаемого не может быть рациональным. Так как экономические субъекты не обладают полнотой информации, в рамках гипотезы рациональных ожиданий нельзя решить проблему построения реальных подтверждаемых прогнозов.

§

3.1 Модели финансовых «пузырей»

3.2 Политика центрального банка в моделях инфляционного целеполагания и ограничения кредитной эмиссии

3.3 Модель Баумоля – Тобина трансакционного спроса (управления наличностью)

3.4 Концепция финансовой хрупкости Х. Мински

3.5 Модель неверных представлений Фридмана – Фелпса в теории инфляции

3.6 Модель Кэгана в теории инфляции

3.7 Модель Саржента – Уоллеса в теории инфляции

3.8 Модель Кидланда – Прескотта несостоятельности политики низкой инфляции

3.9 Модель делегирования полномочий в политике низкой инфляции

3.10 Модели динамики государственного долга

3.11 Оценка последствий государственного долга. Теорема эквивалентности Рикардо – Барро

3.12 Модели платежеспособности государства по внутреннему долгу

3.13 Модели платежеспособности государства по внешнему долгу

3.14 Условие общей платежеспособности государства. Критические значения платежеспособности

3.15 Модель Бруно-Фишера эмиссионного финансирования дефицита бюджета

3.16 Модель Бруно-Фишера смешанного финансирования дефицита бюджета

Модели финансовых «пузырей»

Под денежно-кредитной политикой подразумевается воздействие на экономическую конъюнктуру посредством регулирования количества находящихся в обращении денег на денежном рынке Главным проводником этой политики является Центральный банк, ответственный за обеспечение страны необходимым для эффективного функционирования экономики количеством денег. Основной проблемой современного денежного рынка является риск возникновения финансовых «пузырей».

Финансовый «пузырь» – существенное отклонение (значительное и длительное превышение) текущей рыночной цены актива от его фундаментальной стоимости, как правило на фондовом рынке и рынке недвижимости. Финансовый «пузырь» возникает в результате ажиотажного спроса на товар, что приводит, в конечном итоге, к кризису – к одномоментному и резкому падению цены.

«Пузырь» может быть вызван локальным самоподдерживающимся и усиливающимся подражанием среди трейдеров – участников денежного рынка. Тенденция подражания усиливается до определенной точки, называемой «критической». В критический момент множество трейдеров могут разместить приказы на продажу, которые не находят встречного спроса, что в свою очередь приводит к финансовому краху.

Финансовый «пузырь» не всегда заканчивается крахом, поэтому рациональным поведением трейдеров и инвесторов остается стратегия удержания позиции, при условии, что риск краха компенсируется высокими темпами роста пузыря.

Модель финансового «пузыря» в общем виде представляется следующим образом (рис. 3.1).

Рисунок 3.1 – Модель финансового «пузыря»

Процесс развития рыночной экономики – это череда их «надувания» и «схлопывания». Каждое «лопание пузыря» возвращает рынок и экономику на долгосрочный плавно-восходящий тренд (фаза Smart Money на рис. 3.1).

С фундаментальной точки зрения, существует ряд предпосылок для «надувания» пузырей:

— низкие процентные ставки и высокая инфляция (австрийская школа);

— стимулирующая монетарная политика;

— быстрые темпы экономического роста;

— рост масштабов собственности и развитие инвестиционных фондов;

— развитие новых информационных технологий;

— многообещающие прогнозы аналитиков;

— создание эффекта наличия в стране свободных денег;

— опережающие темпы роста спроса по сравнению с ростом предложения.

Так, например, небольшая процентная ставка в экономике не способствует развитию инвестиций, ведь 1-2 % годовых непривлекательны для инвесторов. Поэтому, инвесторы с большим капиталом стараются вложить свои средства на бóльший период, не особо «вникая» в текущую стоимость активов. С другой стороны, если инфляция в стране средняя, то бдительность инвесторов усыпляется незначительным ростом заработной платы населения, возрастанием потребления, что все вместе уже «кормит» скрытый «пузырь» и ведет экономику к кризису (события 2007 года в преддверии мирового финансового кризиса).

Однако, если инфляция начинает становиться выше средней и превышает процентные ставки в стране, то инвесторам выгодно вкладывать свои средства в дорожающие товары и сырье.

Объективность возникновения финансового «пузыря» объясняется следующими обстоятельствами.

1. Существуют адекватные фундаментальные причины для роста цены актива.

2. Текущая цена на актив отражает фундаментальные факторы гипертрофированным образом, так что существует значительный разрыв между настоящей и фундаментально-обоснованной («справедливой») ценой.

3. Скопление спекулянтов на длинной стороне в течение длительного периода времени, так что совокупная спекулятивная позиция показывает значительную бумажную прибыль. Как бычий тренд, так и его фундаментальные причины хорошо осознаны большинством спекулянтов, они уже длительное время эксплуатируют бычий тренд и получают прибыль (главным образом – бумажную).

4. Доходность актива постепенно возрастает несколькими последовательными волнами, так что долгосрочный тренд принимает форму параболы. Поскольку по мере созревания пузыря уверенность спекулянтов в росте увеличиваются, кривая спекулятивного спроса стремится к вертикали (фаза Public на рис. 3.1).

В истории экономики выделяют следующие виды пузырей: спекулятивный (рыночный), рациональный, комиссионный и внутренний.

Рыночный пузырь происходит в случае отсутствия достаточного количества предложения активов для инвестиций в противовес большому спросу на деньги (активов мало – денег много).

Рациональный пузырь базируется на экономических идеях Р. Лукаса, который разработал теорию рациональных ожиданий. Лукас считал, что пузырь представляет собой разницу рыночной цены на товар и цены, которая складывается на основании фундаментальной оценки ее стоимости. Как только фундаментальная оценка стоимости товара не совпадает с ее рыночной ценой, сразу возникает пузырь и кризис.

Комиссионный пузырь характеризуется мотивацией портфельного менеджера по инвестициям осуществлять за счет клиентов множества сделок с целью получения большего размера вознаграждений. Как вы понимаете, менеджер постоянно покупает и продает различные активы, чтобы нагнать объем операций и за каждую получить себе причитающееся ему комиссионное вознаграждение.

Внутренний пузырь связан с зависимостью пузыря от дивидендных выплат по акциям. Предполагается, что если на предприятии – эмитенте все хорошо, то пузырь не раздувается, зато, как только происходит переоценка активов предприятия, это сразу отражается на размере дивидендов акционеров, и пузырь раздувается. Это обстоятельство ведет экономику к кризису.

Сложность предвидения возникновения финансовых «пузырей» связана, как правило, с тем, что в рыночной экономике сложно заранее определить справедливую стоимость товаров, поэтому пузырь обнаруживают уже только после его возникновения.

Как показывает опыт экономистов, спрогнозировать надувание очередного финансового «пузыря» оказывается на практике очень тяжело. Если Центральный банк страны и может отследить излишний спрос на определенные активы, то вмешательство в рыночный механизм функционирования экономики обычно нежелательно: иногда действия по ограничению деятельности игроков, контролю объема финансовых операций, регулированию процентных ставок могут привести к большему финансовому кризису.

Предположим, типичный инвестор в экономике имеет возможность выбора: вкладывать средства в реальный сектор, выражаемый объемом капитальных инвестиций к, или приобретать актив, показывающий свойства спекулятивного роста, который может перейти в финансовый пузырь.

Если инвестор выбирает капитальный (неспекулятивный) актив в период г, его доходность в следующий период (1 0 будет равна предельной производительности капитала: 1 /'(.к[ 1), где/Хк1 1) — первая частная производная производственной функции по капиталу. Если инвестор приобретает спекулятивный актив по цене Р( с тем, чтобы перепродать по цене Р( 1, его доходность за этот же период времени составит Р, 1/Р,. Принцип арбитража предполагает выравнивание доходности спекулятивного и неспекулятивного активов с течением времени для преобладающего числа инвесторов в экономике. Поэтому получаем равенство:

Обозначим через В1 = МР1 общую стоимость спекулятивных активов в экономике, М — число спекулятивных активов. Тогда, учитывая арбитражное уравнение, запишем прирост стоимости спекулятивного актива в следующий период:

Модифицируем полученное выражение таким образом, чтобы получить данные на душу населения:

где Ьг — стоимость спекулятивных активов в экономике на душу населения в начальный период; Ь[ 1 — стоимость спекулятивных активов в экономике на душу населения в конечный период времени; п — темп прироста населения страны.

Пузырь начинает надуваться в тот момент, когда/'(к) > п, предельная производительность капитала начинает превышать темп прироста населения.

Когда в экономике присутствуют спекулятивные активы, часть сбережений населения расходуется непроизводительно, что сокращает накопление капитала на душу населения:

где к1 х — объем капитала (реальных активов) на душу населения в конечный период времени; ¿(/0 — функция сбережений на душу населения.

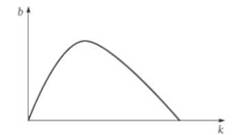

Эти два уравнения задают зависимость, которая может быть названа «функцией финансового пузыря» (рис. 8.9).

Развитие экономики, в принципе, возможно и без образования финансовых пузырей (в точке, где Ь( = 0). Однако если пузырь начинает формироваться, остановить его достаточно сложно, поскольку на его поддержку направляются сбережения населения, и пока весь текущий запас сбережений не будет исчерпан (или близок к исчерпанию), подпитка пузыря будет продолжаться.

Рисунок 3.2 — Функция финансового пузыря

§

Поскольку денежно-кредитная политика воздействует на реальный сектор экономики посредством регулирования конъюнктуры денежного рынка, то для достижения конечных целей стабилизационной политики Центральному банку приходится реализовывать промежуточные цели в виде поддержания на определенном уровне количества денег, ставки процента или обменного курса национальной валюты. Как и конечные, промежуточные цели денежной политики часто находятся в отношении субституции; отсюда возникает дилемма промежуточных целей. В закрытой экономике она сводится к вопросу, что следует выбирать центральному банку в качестве объекта регулирования – ставку процента или денежную массу? Если при изменении спроса на деньги не изменять их предложение, то будет колебаться ставка процента, а для поддержания ставки процента на неизменном уровне необходимо менять предложение денег вслед за изменением спроса на них.

До 70-х гг. ХХ в. в развитых странах рыночной экономики преобладала практика поддержания стабильной ставки процента для предотвращения колебаний инвестиционного спроса, приводящих к возникновению конъюнктурных циклов. В 1970-х гг. ФРС США и центральные банки западноевропейских стран переориентировались на стабилизацию денежной массы. Этому содействовали две причины: ускоренное развитие инфляции, переросшей в стагфляцию, и широкое распространение учения монетаристов о роли денег.

Кроме того, в 80-х гг. ХХ в. в связи с существенным обогащением ассортимента финансовых инструментов (финансовых инноваций) и глобализацией валютных операций обнаружилась нестабильность спроса на деньги. Поэтому с 1980-х гг. стала проводиться более свободная денежная политика, в ходе которой выбор промежуточной цели определяется текущей экономической конъюнктурой. Так, благодаря оперативному удовлетворению резко возросшего спроса населения на деньги после крупнейшего обвала цен на Нью-Йоркской фондовой бирже 19 октября 1987 г. удалось избежать серьезных потрясений финансовой системы США. ФРС пошла на увеличение предложения денег, несмотря на то что экономика страны в то время находилась в состоянии полной занятости.

В 1990-х гг. во многих странах основной целью денежно-кредитной политики стало удержание темпов инфляции в заранее провозглашенных пределах (таргетирование инфляции).

При проведении денежно-кредитной политики необходимо учитывать различие между краткосрочной и долгосрочной ставками процента. Мероприятия денежной политики непосредственно определяют величину краткосрочной ставки, которая устанавливается на денежном рынке. В то же время на конъюнктуру рынка благ влияет долгосрочная ставка процента, определяющая спрос на инвестиции в реальный капитал. Поэтому денежно-кредитная политика лишь в том случае отразится на реальном секторе экономики, если приведет к изменению величины долгосрочной ставки процента.

Для регулирования экономической конъюнктуры государство может одновременно применять инструменты и фискальной, и денежной политики.

Для комплексного представления последствий стабилизационной политики государства в концепции «новых классиков» (Р. Лукас и др.) используется макроэкономическая модель, состоящая из двух дифференциальных уравнений – динамических функций совокупного спроса и совокупного предложения

YtD = At h∙(Mt – πt) ωt, (3.1)

YtS = yе g∙(nt – πt*) νt, (3.2)

гдеAt – независимый от реальной кассы спрос на блага, включая государственные расходы;

h и g – коэффициенты согласования размерности;

ωt и νt – стохастические переменные с нулевым ожиданием, представляющие все неучтенные в модели случайные факторы формирования совокупного спроса и предложения.

Благодаря гибкости цен правые части равенств всегда равны друг другу.

В соответствии с концепцией рациональных ожиданий

ytDe = At h∙(M – πe). (3.3)

Таким образом, из модели новых классиков следует, что текущая величина национального дохода отклоняется от своего значения при полной занятости по двум причинам: из-за случайных экзогенных шоков и вследствие непредвиденных мероприятий стабилизационной политики. Но каков бы ни был объем производства, благодаря гибкости цен совокупный спрос всегда равен совокупному предложению. Экономика всегда находится в равновесном состоянии, хотя величина национального дохода подвержена конъюнктурным колебаниям.

Ожидаемое значение темпа инфляции формируется на основе намерений правительства. При отсутствии непредвиденных обстоятельств ( ωt = νt = 0) и неожиданных мероприятий стабилизационной политики правительства, фактический темп инфляции равен ожидаемому, а объем производства – величине национального дохода полной занятости. Любое непредвиденное событие, будь то экзогенные шоки технического прогресса или мероприятия экономической политики, отклоняют фактические значения от ожидаемых. При случайном повышении совокупного спроса (  t > 0) уровень цен повышается; в случае непредвиденного роста совокупного предложения (

t > 0) уровень цен повышается; в случае непредвиденного роста совокупного предложения (  t > 0) темп инфляции снижается.

t > 0) темп инфляции снижается.

Когда государство не проводит активной стабилизационной политики, тогда величина национального дохода колеблется около значения национального дохода полной занятости, а уровень цен растет или понижается в зависимости от того, возникают ли экзогенные шоки на стороне спроса или предложения, и от того, положительные или отрицательные значения принимают параметры t и t.

Таким образом, из модели новых классиков следует, что текущая величина национального дохода отклоняется от своего значения при полной занятости по двум причинам: из-за случайных экзогенных шоков и вследствие непредвиденных мероприятий стабилизационной политики. Но каков бы ни был объем производства, благодаря гибкости цен совокупный спрос всегда равен совокупному предложению. Экономика всегда находится в равновесном состоянии, хотя величина национального дохода подвержена конъюнктурным колебаниям.

§

Модель управления наличной денежной массой была разработана в 50-х годах ХХ в. американскими экономистами У. Баумолем и Дж. Тобином и получила название «модель Баумоля – Тобина».