- Что такое инвестиции?

- Вклад для пенсионеров в сбербанке «пополняй»: условия и проценты

- Вклад подари жизнь (от 3,40 % до 3,44 %) сбербанка в 2021 году

- Вклад сбербанка для пенсионеров «сохраняй»: условия и проценты

- Вклад уверенный (до 4,9 %) сбербанка в 2021 году

- Инвестиции в акции

- Инвестиции в драгоценные металлы

- Инвестиционные вклады от сбербанка россии — депозиты в инвестиции

- Индивидуальный инвестиционный счет (иис)

- Как выбрать тариф для инвестирования с минимальной комиссией

- Как повысить проценты «вклада в будущее» в рублях

- Какие проценты у вкладов совкомбанка для физических лиц в 2022 году

- Личный кабинет

- Открыть счет и начать инвестирование в сбере

- Официальный сайт сбербанка

- Пенсионные депозиты в сбере в 2022 году: плюсы и минусы

- Плюсы и минусы инвестиций в сбербанке

- Процентные ставки

- Процентные ставки «вклада в будущее» втб

- Ставки вклада почта-банка «капитальный» для пенсионеров

- Таблица. комиссии и тарифы

- Фонды

- Выводы

Что такое инвестиции?

Чтобы понять, как инвестировать в Сбербанк, необходимо определиться с понятием «инвестирование». Если говорить простыми словами, то инвестирование – это вложение личных средств в определенный финансовый инструмент (акции, облигации и т.д.) для увеличения денежных средств.

Многие спрашивают про инвестиции в сбербанке «как это работает и с чего начать?». Принцип работы не отличается от остальных банков. Сегодня финансово-кредитная организация может похвастаться следующими видами инвестиций:

- Депозиты;

- Брокерский счет;

- Облигации;

- Фонды;

- Акции;

- Драгметаллы;

- ПИФы;

- Доверительное управление.

Каждый вид имеет свои особенности и недостатки, поэтому выбирать необходимо исходя из собственных знаний и навыков. На каждую услугу имеется комиссия системы, а также определенные тарифы.

Вклад для пенсионеров в сбербанке «пополняй»: условия и проценты

Это типичный пополняемый депозит для тех клиентов, кто предпочитает копить и регулярно откладывать деньги на «черный день». Его преимуществами являются:

√ возможность пополнения;√ максимальная процентная ставка для выбранного срока, независимо от суммы вклада;√ автоматический перевод на лучшие ставки из возможных в Банке по достижении пенсионного возраста и пролонгации вклада.

Условия

• Срок: от 3 месяцев до 3 лет;• Сумма: от 1 000 рублей;• Пополнение: предусмотрено на следующие суммы взносов:— наличное — от 1 000 рублей;— безналичное — не ограничено.• Частичное снятие: нет.

Условия начисления процентов

• Проценты начисляются ежемесячно.• Причисленные проценты прибавляются к сумме вклада, увеличивая доход в следующих периодах.• Начисленные проценты можно снимать, а также перечислять на счет карты.

Процентные ставки

В рублях РФ

На сегодняшний день доходность этого депозита в рублях тоже зависит от способа оформления.

Оформление в офисе банка

Без капитализации / С капитализацией

Срок | Процентная ставка |

3-6 мес. | 2,45 / 2,46 |

6-12 мес. | 2,85 / 2,87 |

1-2 года | 2,90 / 2,94 |

2-3 года | 2,65 / 2,72 |

3 года | 2,40 / 2,49 |

Но если оформить тот же самый вклад Пополняй дистанционно — например, в интернет-банке, то процент в рублях будет немного выше!

Оформление в Сбербанк Онлайн

Без капитализации / С капитализацией

Срок | Процентная ставка |

3-6 мес. | 2,60 / 2,61 |

6-12 мес. | 3,00 / 3,02 |

1-2 года | 3,05 / 3,09 |

2-3 года | 2,80 / 2,88 |

3 года | 2,55 / 2,65 |

В долларах США

В валюте сегодня этот депозит не оформляется.

Подробный обзор вклада Пополняй смотрите здесь >>

Вклад подари жизнь (от 3,40 % до 3,44 %) сбербанка в 2021 году

Условия вклада Подари жизнь

- Возможность помочь детям с тяжёлыми заболеваниями;

- Срок вклада – 1 год;

- Минимальная сумма открытия вклада – 10 000 рублей;

- Пополнение – не предусмотрено условиями договора;

- Частичное снятие – не предусмотрено, за исключением начисленных процентов.

Условия начисления процентов

- Проценты начисляются каждые 3 месяца, а так же по истечении срока размещения вклада (основного или пролонгированного);

- Проценты присоединяются к сумме вклада (капитализируются);

- Начисленные проценты можно снимать.

Условия досрочного расторжения

- Если вам потребуются деньги раньше срока окончания вклада, то вы в любое время сможете их получить;

- Если вклад востребован в течении первых 6 месяцев основного или пролонгированного срока, то доход начисляется по правилам программы “До востребования”;

- Если вклад был востребован по истечении 6 месяцев основного или пролонгированного срока, то банк сохранит вам 2/3 части ставки, установленной на дату открытия или пролонгации вклада.

Условия пролонгации

- Автоматическая пролонгация проводится на условиях и под ставку, действующие по программе “Подари жизнь” на дату пролонгации;

- Если на дату пролонгации сумма вклада окажется меньше минимальной суммы вклада, пролонгация будет проведена под ставку “продукта” “До востребования”;

- Количество пролонгаций не ограничено.

Особые условия

- Каждые 3 месяца, а так же истечении пролонгированного срока, Банк перечисляет в Благотворительный Фонд “Подари жизнь” 0,3% годовых от суммы вклада за счет суммы причисленных процентов;

- По вкладу можно оформить доверенность или завещательное распоряжение.

Вклад сбербанка для пенсионеров «сохраняй»: условия и проценты

Этот депозит предназначен для получения гарантированного максимального дохода. Его преимуществами являются:

√ максимальная процентная ставка для выбранного срока, независимо от суммы вклада;√ автоматический перевод на лучшие ставки из возможных в Сбербанке по достижению пенсионного возраста и пролонгации вклада.

Среди недостатков надо отметить отсутствие возможности пополнения и частичного снятия денег без потери процентов.

Условия

• Срок: от 1 месяца до 3 лет;• Пополнение: нет;• Частичное снятие: нет;• Сумма: от 1 000 рублей / 100 долларов США;

Условия начисления процентов

• Проценты начисляются ежемесячно;• Причисленные проценты прибавляются к сумме вклада, увеличивая доход в следующих периодах;• Начисленные проценты можно снимать, а также перечислять на счет карты;

Процентные ставки

В рублях РФ

На сегодняшний день доходность депозита в рублях зависит от способа оформления.

Оформление в офисе банка

Без капитализации / С капитализацией

Срок | Процентная ставка |

1-2 мес. | 1,90 / 1,90 |

2-3 мес. | 2,20 / 2,20 |

3-6 мес. | 2,70 / 2,71 |

6-12 мес. | 3,20 / 3,22 |

1-2 года | 3,35 / 3,40 |

2-3 года | 3,20 / 3,30 |

3 года | 3,05 / 3,19 |

Но если оформить тот же самый вклад Сохраняй дистанционно — например, в интернет-банке, то процент в рублях будет немного выше!

Оформление в Сбербанк Онлайн

Без капитализации / С капитализацией

Срок | Процентная ставка |

1-2 мес. | 2,05 / 2,05 |

2-3 мес. | 2,35 / 2,35 |

3-6 мес. | 2,85 / 2,86 |

6-12 мес. | 3,35 / 3,37 |

1-2 года | 3,50 / 3,56 |

2-3 года | 3,35 / 3,46 |

3 года | 3,20 / 3,350 |

А вот на доходность в долларах способ оформления сейчас не влияет. И в отделении, и в интернете ставки будут одинаковыми.

В долларах США

Оформление в отделении банка и Сбербанк Онлайн

Подробный обзор вклада Сохраняй смотрите здесь >>

Вклад уверенный (до 4,9 %) сбербанка в 2021 году

Условия вклада Уверенный

- Поможет сберечь накопления и получить дополнительный доход;

- Срок вклада – 6 месяцев или 1 год;

- Минимальная сумма открытия – 140 000 рублей;

- Проценты начисляются в конце срока;

- Пополнение – не предусмотрено условиями договора;

- Частичное снятие – не предусмотрено условиями договора.

Преимущества вклада

- Высокая ставка. Доходность вклада “Уверенный” выше на 1 % годовых, чем по вкладам линейки “Сохраняй”;

- Страховая защита. Ваша жизнь и здоровье будут застрахованы, пока действует договор Накопительного страхования жизни;

- Распределение средств. Вы получите не только доход по вкладу, но и накопите крупную сумму, и осуществите на неё свою мечту.

Как работает Накопительное страхование жизни

- Вы определяете размер и срок вклада;

- Осуществляете ежегодные взносы (если желаете, то вносите сразу всю сумму);

- Если наступит страховое событие, компания выплатит страховую сумму или продолжит копить за вас;

- Если программа завершится без страхового события, вы получите накопленную сумму.

Плюсы Накопительного страхования жизни

- Можно вернуть до 15 600 рублей в год. Налоговый вычет позволит возвращать до 13 % в год от взносов на НСЖ. Сервис по возврату НДФЛ сэкономит время на заполнение деклараций;

- Юридическая защита. Выплаты по договору страхования нельзя поделить при имущественных спорах или арестовать;

- Дополнительный инвестиционный доход. Вы можете получить дополнительный инвестиционный доход по НСЖ (правда, гарантии на него нет);

- Адресная передача капитала. Страховую выплату получат те, кого вы назовёте выгодоприобретателем.

Как оформить вклад?

Вклад “Уверенный” доступен к открытия только клиентам премиальных каналов СберПервый и Sber Private Banking Московского банка. Телефон для справок: 8 (800) 333-22-33 (звонок по РФ бесплатный).

Инвестиции в акции

Акция – это ценная бумага, которая дает право на долю в компании.

Они бывают обычные и привилегированные. Обычные дают право участвовать в собрании акционеров и голосовать по важным вопросам. Привилегированные не дают право голосовать, зато по ним регулярно и гарантированно начисляются дивиденды. Дивиденды выплачиваются и по обычным акциям, если такое решение было утверждено голосованием на собрании акционеров.

Инвестируя в акции, можно зарабатывать на дивидендах и получить доход при продаже акции в случае роста их стоимости.

Цена акции зависит от множества факторов и нужно быть готовым к тому, что на коротких промежутках стоимость акции может падать. В такие моменты не стоит сразу продавать. Правильнее придерживаться долгосрочной стратегии и владеть акциями на протяжении нескольких лет.

Дивиденды и доход от продажи акций облагается НДФЛ по ставке 13%. Налоговую декларацию заполнять не нужно. Банк выступает в качестве налогового агента и перечисляет денежные средства уже с учетом суммы удержанного налога.

Для покупки акций нужно открыть брокерский счет и перевести на него деньги. Это удобно сделать в Сбербанк онлайн. Инвестировать можно в мобильном приложении Сбербанк Инвестор. Во вкладке Рынок нужно выбрать интересующую вас акцию.

Инвестиции в драгоценные металлы

Драгметаллы пользуются спросом более 100 лет. Сегодня Сбербанк предоставляет возможность любому клиенту инвестировать в такие активы. Для начала работы потребуется:

- Внимательно осмотреть потенциальную покупку. Не стоит приобретать изделия, на которых присутствуют сколы, трещины. В таком случае, при продаже можно потерять значительную часть вложенных средств;

- После полного осмотра следует заключить договор. Изучите все нюансы для того, чтобы избежать форс-мажорных обстоятельств;

- Производится контрольное взвешивание, чтобы определить конечную стоимость;

- Подписывается договор о хранение изделия на определенный срок.

Стоит знать, что вовсе не обязательно держать драгметалл в финансово-кредитном учреждении. Для этого достаточно приобрести домашний сейф, соответствующий всем нормам.

Заработок в таком случае не очень большой. Средний годовой доход составляет всего 1-2%, но стабильность делает такое решение довольно выгодным.

Обратите внимание! Банк не страхует драгметаллы, поэтому даже небольшой дефект может привести в отказе от покупки.

Наиболее популярными металлами в 2022 году являются:

- Золото;

- Серебро;

- Палладий;

- Платина и др.

Стоимость напрямую зависит от качества и упаковки, поэтому внимательно следите за начальным состоянием. Если вы приобретаете изделие через финансовую организацию, то она гарантирует высокое качество.

Инвестиционные вклады от сбербанка россии — депозиты в инвестиции

Индивидуальный инвестиционный счет (иис)

ИИС — особый вид брокерского либо счета доверительного управления. Это хороший и законный способ налоговой экономии, если вы инвестируете на российском финансовом рынке.

Особенностью ИИС — открывается минимум на 3 года, вывести деньги на счет раньше можно, но тогда теряется вся налоговая экономия. Частичное изъятие тоже запрещено.

Если вы хотите самостоятельно принимать решения, куда инвестировать, какие активы покупать, то нужно открыть ИИС у российского брокера, например, Сбербанк. В противном случае вам подойдет ИИС доверительного управления в управляющей компании.

Есть два вида ИИС тип «А» и тип «Б». Чтобы выбрать, какой подходит, нужно ответить на вопросы:

| ИИС типа «А» | ИИС типа «Б» | |

|---|---|---|

| Если у вас есть официальный доход, который облагается по ставке 13%? | есть | нет |

| Вы собираетесь довольно рискованно инвестировать в иностранной валюте? | нет | да |

| Или вы хотите инвестировать более консервативно и со льготным налогообложением? | да | нет |

ИИС типа «А» открывается на 3 года. Каждый год вы имеете право на налоговый вычет до 400 тыс. рублей, но не более внесенной суммы. С прибыли, которую вы получите за годы инвестирования, возьмут налог 13%.

ИИС типа «Б» подразумевает, что вычета у вас не будет. Но на выходе с результата вашей деятельности не возьмут налог 13%.

Особенности ИИС:

Открыть ИИС и перевести на него деньги можно в мобильном приложении или интернет-банке Сбербанк онлайн. Инвестировать на ИИС можно в приложении Сбербанк Инвестор. Подать заявление на вычет можно в электронном виде на сайте ФНС в личном кабинете налогоплательщика или через Госуслуги.

Как выбрать тариф для инвестирования с минимальной комиссией

Прежде чем начать торговлю, нужно выбрать тариф для обслуживания вашего брокерского счета. Сбербанк предлагает на выбор два тарифа. При регистрации брокерского счета у всех по умолчанию стоит «Инвестиционный». Однако на самом деле этот тариф подходит для продвинутых инвесторов. За него берут комиссию выше. При объеме сделок до миллиона рублей комиссия составляет 0,3 % от суммы сделки.

Новичку лучше выбрать тариф «Самостоятельный». Здесь нет платы за обслуживание счета. Комиссия при сделках на фондовом рынке до миллиона — 0,06 %. Плюс при всех сделках к этой сумме придется добавить еще 0,01 %. Это комиссия биржи.

Торговать на валютном рынке дороже. Процент берут от суммы, на которую вы наторговали за день. По инвестиционному тарифу это 0,2 %, по самостоятельному — 0,02 %.

На срочном рынке Московской биржи берут плату за контракт. Эта цена одинаковая для обоих тарифов. За каждую срочную сделку вы платите по 50 копеек, за принудительное (по инициативе брокера) закрытие позиций — 10 рублей.

На внебиржевом рынке комиссию тоже берут как процент от оборота за день. Для самостоятельного тарифа при покупке облигаций комиссия равна 0,17 %, для инвестиционного — 1,5 %. При продаже цифры будут одинаковые — 1,5 %.

Важно! Ваши сбережения лежат на депо-счете. Это настоящий счет (в отличие от демо-счета). За ведение этого счета брокер берет 149 рублей в месяц. Если сделок не было, ничего не берут.

Деньги с депо-счета удобно выводить на карты Сбербанка. Это без комиссии. Если же вы переведете их на карту другого банка, с вас возьмут 2 % комиссии от суммы перевода.

Как повысить проценты «вклада в будущее» в рублях

У клиента есть возможность получать повышенную процентную ставку.

«Клиенты ВТБ могут увеличить доходность вклада, воспользовавшись бонусной опцией «Сбережения» по Мультикарте ВТБ. Надбавка зависит от пакета услуг, суммы покупок, совершаемых по карте, и начисляется на минимальный совокупный остаток по вкладам и накопительным счетам на сумму не более 1,5 млн рублей», — говорит Мария Воронина, начальник управления «Сбережения» ВТБ.

При тратах по карте свыше 10 тысяч рублей в месяц процентные ставки «Вклада в будущее» вырастут до следующих величин:

Сумма / Срок | 3–6 мес. | 6–12 мес. | 12–18 мес. | 18–24 мес. |

1 000 | 4,00% | 4,20% | 4,55% | 4,55% |

30 000 | 4,10% | 4,30% | 4,65% | 4,65% |

400 000 | 4,20% | 4,40% | 4,75% | 4,75% |

700 000 | 4,30% | 4,50% | 4,85% | 4,85% |

Какие проценты у вкладов совкомбанка для физических лиц в 2022 году

В этой сравнительной таблице показаны процентные ставки для наиболее ходовых сроков депозитов — 2 и 6 месяцев, 1 и 3 года.

В рублях

| Вклад | 2 мес | 3 мес | 6 мес | 12 мес | 3 г |

|---|---|---|---|---|---|

Весенний доход | 10,00 | — | 10,50 | 11,00 | — |

Весенний доход с Халвой | 10,00 | — | 11,50 | 12,00 | — |

Максимальный доход Зарплатный | — | — | 8,00 | 8,20 | — |

Максимальный доход Зарплатный с Халвой | — | — | 9,00 | 9,20 | — |

Удобный | — | 7,20 | 7,30 | 7,40 | 7,60 |

Удобный с Халвой | — | 8,20 | 8,30 | 8,40 | 8,60 |

Постоянный доход | 6,20 | 6,70 | 6,80 | 6,90 | 7,10 |

Постоянный доход с Халвой | 6,20 | 7,70 | 7,80 | 7,90 | 8,10 |

Оптимальный | — | 23,00 | 10,00 | — | 12,00 |

Личный кабинет

Личный кабинет – удобное решение для всех клиентов. Для регистрации потребуется наличие данных от Сбербанк Онлайн. Получить их можно через любой банкомат, при наличии банковской карты Сбербанка.

Кабинет клиента продуман до мелочей. Все пункты меню расположены таким образом, чтобы клиент мог разобраться в них за несколько минут.

Личный кабинет реализован как для ПК, так и для мобильных устройств. Благодаря такому решению появилась возможность инвестировать средства из любой точки мира. В ЛК удобно отслеживать накопления, а также получать предварительную доходность по вкладу.

В разделе «Инвестиции» можно получить информацию обо всех купленных активах, а также узнать потенциальную прибыль.

Информация о доходности обновляется ежеминутно, поэтому можно в режиме реального времени получить актуальный процент по прибыли.

Сбербанк реализовал сразу несколько мобильных приложения для максимального удобства. Всего существует 3 ПО – Сбербанк. Онлайн, Сбербанк управление активами и Сбербанк Инвестор. Если первое приложение реализовано для того, чтобы легко и быстро оплачивать счета, переводить средства и узнавать баланс, то остальные два можно считать профессиональными инструментами инвестора.

Сбербанк управление активами предназначен для покупки и продажи паев. Такие инвестиции являются менее рисковыми, благодаря совокупности акций сразу нескольких компаний. Но, если акции подобраны неправильно, то можно остаться в убытках. Здесь все зависит от правильно собранного инвестиционного портфеля, поэтому проверяйте каждый пай самостоятельно.

Сбербанк Инвестор позволяет торговать на фондовом рынке, а также предоставит доступ к доверительному управлению.

Смотрите видео знакомство с приложением Сбербанк Инвестор

Будьте внимательны! Всегда оценивайте статистику предыдущих лет по доверительному управлению, в противном случае можно потерять вложенные средства в кратчайшие сроки. Старайтесь найти максимум информации о спекулянтах, которые занимаются инвестициями на постоянной основе.

Правильно собранная информация позволит вложить средства с наибольшей выгодой. Конечно, самостоятельная торговля способна принести более высокие результаты, поэтому рекомендуется изучить основы и понять принципы торговли.

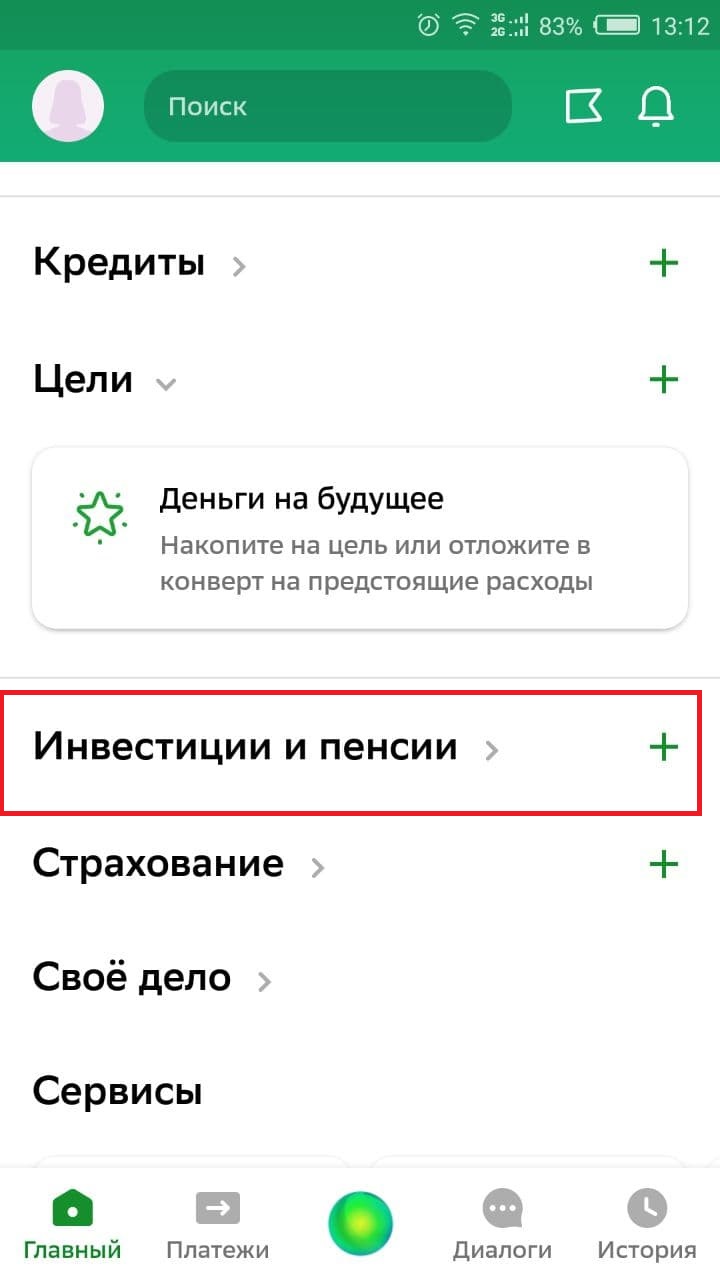

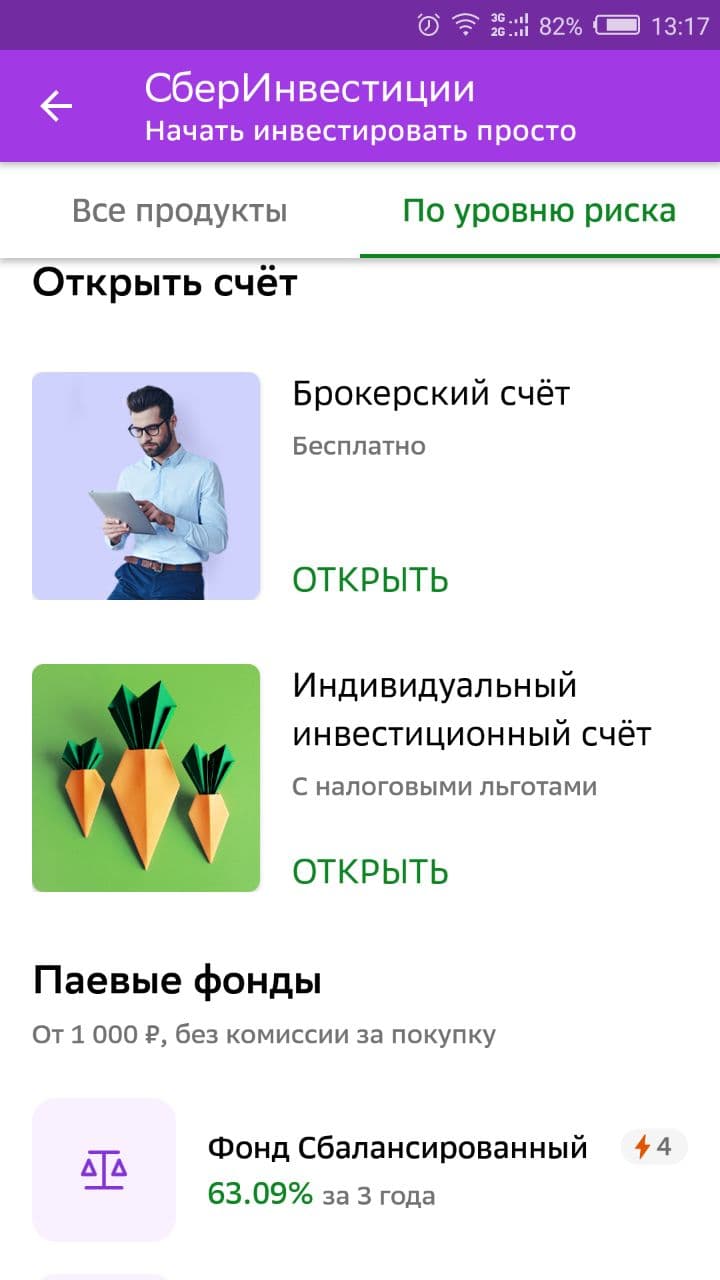

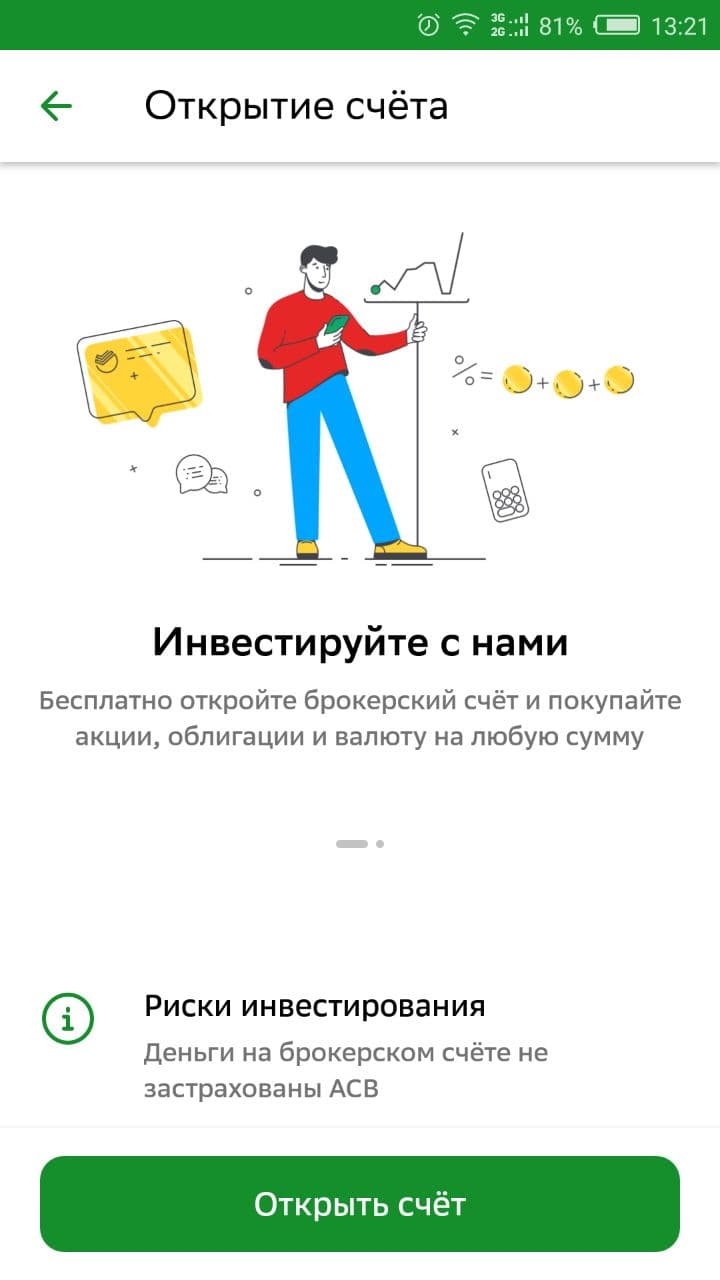

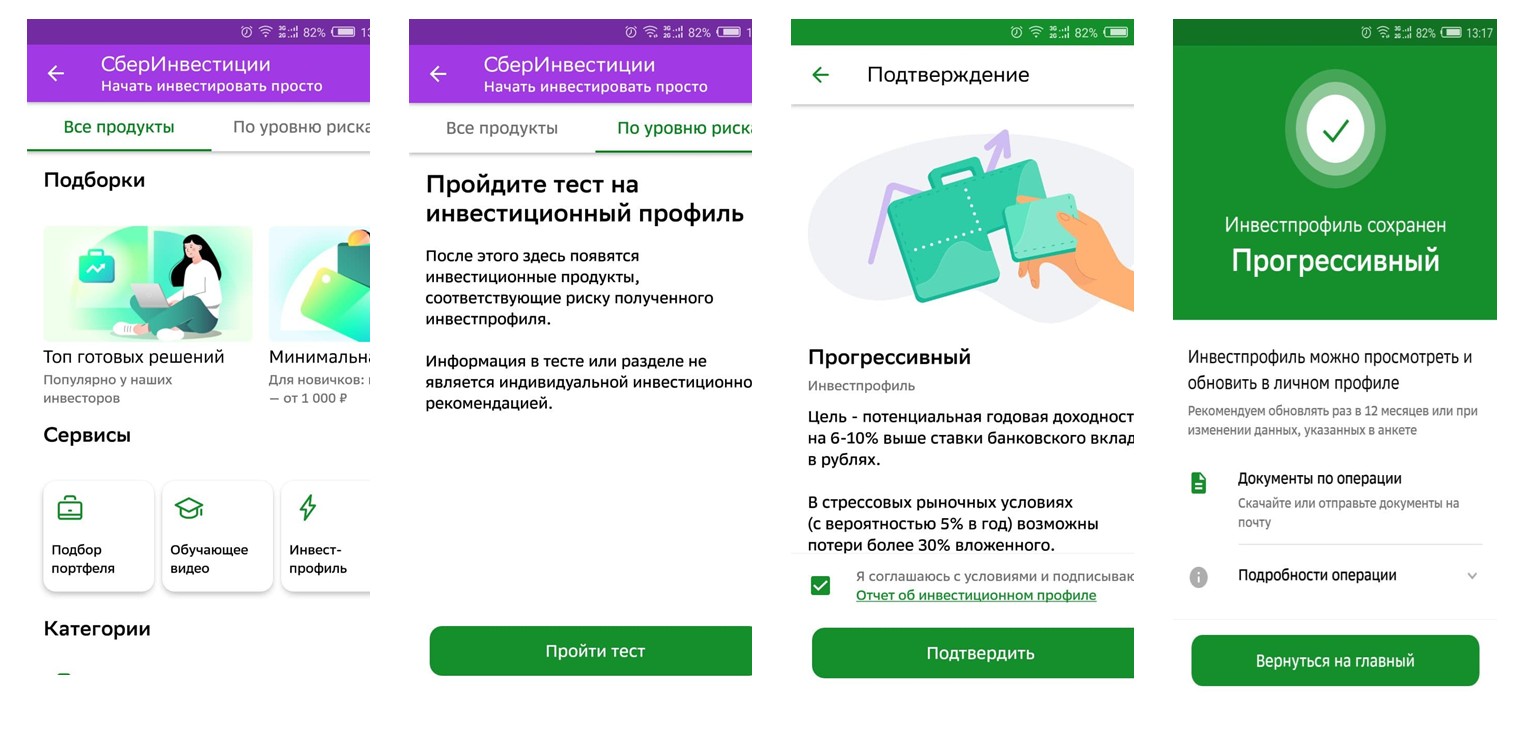

Открыть счет и начать инвестирование в сбере

Клиенты Сбера могут подать дистанционную заявку на открытие брокерского счета или ИИС через мобильное приложение Сбербанка:

- Запустите приложение Сбербанка.

- Перейдите на вкладку «Инвестиции и Пенсии».

- Определите, какой счет хотите открыть – брокерский или ИИС. Помните, что если у вас уже есть ИИС у другого брокера, новый открывать нельзя, если только не планируете его переводить в Сбербанк на обслуживание.

- Нажмите кнопку «Открыть счет».

- Определите свой инвестиционный профиль. Для этого пройдите тест, разработанный экспертами Сбера.

- Выберите тариф – «Самостоятельный» или «Инвестиционный». Первый больше подходит для новичков и инвесторов, которым не нужны дополнительные консультации. Если пропустить этот шаг брокер автоматически устанавливает тариф «Инвестиционный».

- Установите приложение СберИнвестор или Сбербанк Инвестор. Первое новее и шире по функционалу. Если не готовы сразу приступить к инвестированию, установите демо-версию, где можно изучать работу приложения и знакомиться с возможностями в течение 30 дней.

- Изучите вкладки «Прочее», «Мои счета», «Рынок» и «Идеи аналитиков банка». Ищите ценные бумаги по наименованию компании и тикеру, анализируйте показатели, котировки и заключайте сделки.

- После проведение сделок просматривайте информацию в разделе «Заявки и сделки».

Для просмотра отчетов брокера запустите десктопную версию Сбера.

Официальный сайт сбербанка

Поскольку Сбербанк является ведущим российским банков в сфере инвестирования, то обладает просто колоссальным количеством клиентов. Официальный сайт финансово-кредитной организации решает сразу множество проблем, например:

- Снижает нагрузку на отделения банка за счет широких возможностей системы;

- Позволяет открывать вклады и брокерские счета прямо с мобильного устройства;

- Легко подать заявку на кредит или ипотеку;

- Решить любой вопрос без звонков в службу технической поддержки.

На самом деле, функционал официального сайта значительно шире. Все возможности появляются после регистрации и начала использования личного кабинета.

Пенсионные депозиты в сбере в 2022 году: плюсы и минусы

В Сбербанке, как и во многих других банках России на сегодняшний день есть выгодные вклады с повышенными ставками как для всех физических лиц, так и для пенсионеров в частности.

Представленная на этой странице информация поможет выбрать и открыть самый выгодный на данный момент пенсионный депозит. Разберемся, обязательно ли сегодня оформлять вклад онлайн, чтобы получить максимальный процент.

Особенности вкладов физических лиц для пенсионеров в Сбербанке

Сбербанк России в 2022 году предлагает пенсионерам базовые вклады физических лиц, но с самыми высокими ставками. Причем их размер не зависит от того, какую сумму решено разместить на депозите.

Например, по вкладу «Сохраняй» пенсионер может получить максимально возможную по данному депозиту процентную ставку даже в том случае, если вложит всего 1000 рублей. А другое физическое лицо, не относящееся к категории пенсионеров, получит такие же проценты только в том случае, если откроет вклад «Сохраняй», положив на депозит сразу 400 тысяч рублей! Подобным образом в Сбербанке рассчитываются процентные ставки и по другим пенсионным вкладам.

Однако надо помнить следующее.

Для вкладов, открываемых в Сбербанк Онлайн, максимальная ставка для выбранного срока устанавливается только для пенсионеров по возрасту — женщин от 55 лет и мужчин старше 60 лет.

Особые льготы предусмотрены и для предпенсионеров. В частности, если вы достигли пенсионного возраста уже после открытия вклада, то его пролонгация автоматически осуществляется под максимальную процентную ставку в зависимости от выбранного срока.

Плюсы и минусы инвестиций в сбербанке

Несомненно, у таких инвестиций масса преимуществ, основными из которых являются:

- Выгодные условия. Банк предлагает минимальную стоимость обслуживания, а также довольно выгодные тарифы на ведение брокерского счета;

- Возможность доверительного управления. Статистика говорит о том, что профессиональные трейдеры более 5 лет приносят высокую доходность вкладчикам;

- Большое количество финансовых инструментов. Есть возможность использовать как без рисковые решения, так и инструменты высокой доходности. Каждый выбирает индивидуально, в зависимости от депозита и собственных амбиций;

- Все официально. Вы официально оплачиваете налог, но можете спокойно получить налоговый вычет. Такое решение станет особо актуально для тех, кто открыл ИИС.

- Большинство вкладов застраховано. Некоторые инвестиции полностью застрахованы, поэтому даже в случае финансовых проблем вы получите полную компенсацию, включая проценты.

Сбербанк является лидером рынка по количеству финансовых инвестиций, поэтому вкладывать средства в большинство продуктов крайне выгодно. Но, есть и минусы, из-за которых многие отказываются открывать депозиты, например:

- Самостоятельная торговля. Многие отпугивает межбанковский рынок, а желания платить за доверительное управление нет, из-за чего многие годы люди не решаются открывать брокерские счета;

- Низкая доходность. Там, где нет рисков, доходность не превышает 6% годовых;

- Необходимы знания. Практически для всех продуктов, где есть возможность зарабатывать приличные суммы, потребуется финансовая грамотность и понимания принципов торговли.

Большинство людей отказываются от инвестиций из-за нежелания учиться и осваивать финансовые инструменты.

Процентные ставки

На сегодняшний день доходность депозита в рублях зависит от способа оформления. При открытии в Интернет-банке проценты выше, чем при оформлении в отделении!

Оформление в офисе банка

(без капитализации / с капитализацией процентов)

В рублях

Срок и сумма | 1-2 м. | 2-3 м. | 3-6 м. | 6-12 м. | 1-2 г | 2-3 г | 3 г |

свыше 1000 | 1,5% 1,5 % | 1,8% 1,8 % | 2,3% 2,3 % | 2,8% 2,82 % | 2,95% 2,99 % | 2,8% 2,88 % | 2,65% 2,76 % |

свыше 100000 | 1,75% 1,75 % | 2,05% 2,05 % | 2,55% 2,56 % | 3,05% | 3,2% | 3,05% | 2,9% |

свыше 400000 | 1,9% | 2,2% | 2,7% | 3,2% | 3,35% | 3,2% 3,3 % | 3,05% |

В долларах США

Оформление в Сбербанк Онлайн

(без капитализации / с капитализацией процентов)

В рублях

Срок и сумма | 1-2 м. | 2-3 м. | 3-6 м. | 6-12 м. | 1-2 г | 2-3 г | 3 г |

свыше 1000 | 1,65% | 1,95% | 2,45% | 2,95% | 3,1% | 2,95% | 2,8% |

свыше 100000 | 1,9% | 2,2% | 2,7% | 3,2% | 3,35% | 3,2% | 3,05% |

свыше 400000 | 2,05% | 2,35% | 2,85% | 3,35% | 3,5% | 3,35% | 3,2% |

В долларах США

Подробнее >>

Процентные ставки «вклада в будущее» втб

Доходность депозита зависит от суммы и срока вложения денег.

В рублях

Сумма / Срок | 3–6 мес. | 6–12 мес. | 12–18 мес. | 18–24 мес. |

1 000 | 3,00% | 3,20% | 3,55% | 3,55% |

30 000 | 3,10% | 3,30% | 3,65% | 3,65% |

400 000 | 3,20% | 3,40% | 3,75% | 3,75% |

700 000 | 3,30% | 3,50% | 3,85% | 3,85% |

В долларах

Сумма / Срок | 3–6 мес. | 6–12 мес. | 12–18 мес. | 18–24 мес. |

100 | 8,00% | 0,10% | 0,35% | 0,35% |

500 | 8,00% | 0,15% | 0,40% | 0,40% |

3 000 | 8,00% | 0,20% | 0,45% | 0,45% |

10 00 | 8,00% | 0,25% | 0,50% | 0,50% |

В евро

7,04% (7,00% без капитализации) при сроке 91–180 день.

Ставки вклада почта-банка «капитальный» для пенсионеров

Специальные условия действуют для пенсионеров, получающих пенсию на счет в Почта-Банке. Для них доходность выше на 0,25%.

Кстати, такой же доход по вкладу можно получить:

• при оплате картами Почта Банка товаров и услуг на сумму от 10 000 рублей в месяц, • при оформлении пакета услуг «Почетный клиент».

Специальные условия:

Сумма | 181 дн | 367 дн | 546 дн |

до 100 000 | 4,3% | 4,8% | 5,05% |

100 000 — 500 000 | 4,5% | 5,0% | 5,25% |

500 000 — 3 млн | 4,5% | 5,0% | 5,25% |

от 3 млн | 4,5% | 5,0% | 5,25% |

Проценты по депозиту «Капитальный» выплачиваются в конце срока. При закрытии вклада деньги перечисляются на Сберегательный счет, откуда средства можно снять наличными в банкомате или перевести в другой банк.

Вместе со депозитом бесплатно открывается «Сберегательный счет» и дебетовая карта МИР.

Таблица. комиссии и тарифы

Будьте внимательны, в тарифе «Самостоятельный» произошли изменения с 1 февраля 2020 года.

Комиссии для заявок онлайн. Процент от оборота за торговый день, без учета накопленного купонного дохода (НКД) и комиссий торговой системы (ТС).

| Тариф «Самостоятельный» | Тариф «Инвестиционный» | |

| При объеме сделок до 1 000 000 ₽ | 0,06 % | 0,3 % |

| 1 000 001–50 000 000 ₽ | 0,035 % | 0,3 % |

| 50 000 001 ₽ и выше | 0,018 % | 0,3 % |

Комиссии для заявок, поданных по телефону. Процент от оборота за торговый день, без учета накопленного купонного дохода и комиссий торговой системы.

| Тариф «Самостоятельный» | Тариф «Инвестиционный» | |

| При объеме сделок до 250 000 ₽ | 0,3 % | 0,3 % |

| 250 001–1 000 000 ₽ | 0,06 % | 0,3 % |

| 1 000 001–50 000 000 ₽ | 0,035 % | 0,3 % |

| 50 000 001 ₽ и выше | 0,018 % | 0,3 % |

При покупке и продаже биржевых паевых фондов и ETF со стандартными условиями обращения в ТС ФР МБ комиссия не взимается.

Комиссии при торговле на валютном рынке. Процент от оборота за торговый день, без учета комиссий торговой системы.

| Тариф «Самостоятельный» | Тариф «Инвестиционный» | |

| При объеме сделок до 100 000 000 ₽ | 0,2 % | 0,2 % |

| 100 000 001 ₽ и выше | 0,02 % | 0,2 % |

Комиссии на срочном рынке Московской биржи. Цена за контракт, без учета комиссий торговой системы.

| Тариф «Самостоятельный» | Тариф «Инвестиционный» | |

| За совершение срочных сделок | 0,5 ₽ | 0,5 ₽ |

| За принудительное закрытие позиций | 10 ₽ | 10 ₽ |

Комиссии на внебиржевом рынке ценных бумаг (ТС ОТС). Процент от оборота за торговый день, без учета накопленного купонного дохода.

| Тариф «Самостоятельный» | Тариф «Инвестиционный» | |

| Покупка любых инструментов, за исключением структурированных нот и структурных облигаций | 0,17 % | 1,5 % |

| Продажа любых инструментов, за исключением структурированных нот и структурных облигаций | 0,17 % | 0,1 % |

| Покупка структурированных нот и структурных облигаций | 1,5 % | 1,5 % |

| Продажа структурированных нот и структурных облигаций | 0,17 % | 0,1 % |

Фонды

Всего в Сбербанке существует несколько категорий фондов:

- Негосударственные пенсионные фонды;

- Паевый инвестиционный фонд;

- Биржевой инвестиционный фонд.

Разберем каждый вариант более подробно.

НПФ

В данном случае вы вкладываете средства в негосударственный пенсионный фонд, который регулярно производит операции по ценным бумагам. Вложенные вами средства регулярно приумножаются, поэтому к началу пенсии может скопиться приличная сумма. Но как показывает практика, такие НПФ закрываются через 5-10 лет существования, а вкладчик теряет все вложенные средства, поэтому заниматься такими вложениями крайне рискованно.

Паи

Здесь все проще. Данный вид вкладов является наиболее надежным и выгодным. Запомните – чем выше доходность, тем выше риск. Но, есть целый ряд компаний, которые стабильно работают и приносят прибыль на протяжение 10 лет.

Вся статистика открыта – это основной плюс таких инвестиций. На сайте Центробанка можно получить подробную информацию о компании, доходность и истории за необходимый период. Если внимательно изучить информацию, то можно довольно быстро составить объективное мнение о необходимости вклада.

Многие новички переживают за то, что не знают как вывести инвестиции из Сбербанка. В случае паевых инвестиций все довольно просто – после окончания договора вы можете либо пролонгировать средства (при возможности), либо перевести их на счет в банке.

Биржевой инвестиционный фонд

БИФы очень схожи с ПИФами, но вложения производятся сразу в несколько компаний. Редко когда самостоятельно торгуют в данном направлении, ведь гораздо проще доверить управление профессиональному спекулянту.

Биржа предлагает самостоятельно выбрать помощника. Ориентируйтесь не на общую репутацию трейдера, а на детальный анализ его торговли за последние несколько лет. Если более 50% закрытых сделок были убыточными, то есть риск потерять весь свой вклад.

Научиться отбирать спекулянта на доверительное управление довольно сложно, поэтому сначала определите основные критерии отбора, после чего подбирайте наиболее оптимальный вариант.

Если вы новичок в данной сфере, то выбирайте наименее рисковые инвестиции. Таким образом вы, скорее всего, заработаете средства, а также сможете понять принципы инвестирования.

Выводы

1Никто не рекомендует вкладывать деньги в золото на год или два. Это вложения на перспективу.

Анна Бодрова не советует покупать золото на пике роста. Но при откате цены вполне разумно присмотреться к покупкам золота с расчетом на долгосрочный горизонт инвестирования.

Анна Бодрова не советует покупать золото на пике роста. Но при откате цены вполне разумно присмотреться к покупкам золота с расчетом на долгосрочный горизонт инвестирования.

Приобретенное золото надо держать до тех пор, пока его цена не вырастет до такого уровня, когда вы будете готовы его продать. А это, как показывает практика, может быть период в 10 лет или даже больше.

2Никто не посоветует вкладывать в золото, как, впрочем, и в любой другой актив, все свои сбережения. «Это может быть 10-15% от стоимости портфеля у «сбалансированного» инвестора», пишет в журнале Форбс международный финансовый консультант FCP Financial Management Ltd Исаак Беккер.

В драгметаллы можно вложить 10-15 % своих сбережений, даже в том случае, если такие инвестиции сегодня кажутся очень выгодными. Золото – капризный актив. Оно может не расти годами, затем резко подорожать, и снова упасть в цене. Причем следующего такого скачка придется ждать до очередного мирового финансового кризиса.

«Золото — это часть вашей долгосрочной стратегии по сохранению и приумножению личного капитала. Так и нужно к нему относиться», — продолжает финансовый консультант Исаак Беккер.

А теперь отвечу на вопрос из заголовка материала — золото или доллары? Может, кто-то будет разочарован, но мой ответ – и золото, и доллары. И, конечно, банковский вклад. Ведь ставка по вкладу на весь срок заложена в договоре, и она останется неизменной, даже если доходность остальных активов уйдет в минус.

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")