Что в итоге

ЗПИФ | REIT | Акции строительных компаний | Облигации строительных компаний | |

Где купить | В период формирования фонда паи можно купить в УК. Когда нужная сумма собрана, в УК паи купить уже нельзя. Если паи допущены к обращению на бирже, их можно купить там. Также приобрести паи можно через договор купли-продажи | Санкт-Петербургская биржа и фондовая биржа Нью-Йорка | Мосбиржа, СПБ | Мосбиржа, СПБ |

Сколько стоит | Для неквалифицированных инвесторов — от 300 000 ₽, для квалифицированных лимита нет | От нескольких долларов | От 700 ₽ | От 1 000 ₽ |

Доходность | До 15 % | В среднем 5 % | 10 −15 % и выше | До 9 % |

Риск потери доходности | Средний Доходность зависит от многих переменных: состояния рынка, ставок аренды, состояния арендаторов, уровня вакантных площадей и т. д. | Средний Доходность зависит от многих переменных: состояния рынка, ставок аренды, состояния арендаторов, уровня вакантных площадей и т. д. | Высокий Бумаги могут подешеветь, и их придётся продать по более низкой цене. Компания может обанкротиться, и акции будут стоить ноль | Низкий Фиксированная доходность |

Риск потери капитала | Низкий Фонд владеет активами напрямую. Хорошая недвижимость долгосрочно дорожает с уровнем инфляции | Низкий Фонд владеет активами напрямую. Хорошая недвижимость долгосрочно дорожает с уровнем инфляции | Высокий | Средний Можно потерять деньги в случае дефолта заёмщика |

Ликвидность | Ограниченная Если фонд не доступен на бирже, то придётся ждать завершения фонда, чтобы вернуть деньги | Высокая Бумаги можно продать или купить на бирже | Высокая | Высокая |

Волатильность доходов | Низкая | Низкая | Высокая | Низкая |

Налоги | НДФЛ: 13 % для резидентов и 30 % для нерезидентов. Если сумма общего дохода за год превысила 5 млн ₽, то с суммы превышения надо заплатить 15 %. Есть ограничение по размеру дохода, который подпадает под налогообложение | |||

Как считается доходность

Доходность — это показатель, характеризующий финансовый результат от инвестирования. Простыми словами, это процент от стоимости актива, который инвестор заработал «сверху». В общем виде доходность от вложения в финансовый актив считается так:

Для упрощения расчетов из формулы иногда убирают CF — промежуточные денежные потоки в виде дивидендов.

В зависимости от того, за какой период мы рассчитываем доходность, она может быть дневной, месячной, квартальной, годовой или общей.

Например, акции Apple 31 декабря 2022 стоили 27,4 $, а 30 сентября 2020 — 115,6 $. Посчитаем общую доходность за этот период:

(115,6 − 27,4) / 27,4 = 3,22, или 322%

Но доходность за все время владения инструментом не так показательна, если мы хотим сравнить активы, которыми владели в течение разных периодов. Например, один актив принес вам 11% за полгода, а второй — 30% за полтора года. Чтобы сравнить эффективность этих инструментов, их доходности нужно привести к общему знаменателю — годовой доходности. Годовая доходность показывает, сколько в среднем приносил актив за год владения им.

Для расчета годовой доходности можно использовать три подхода — в зависимости от того, какими данными владеет инвестор. Если есть сразу все данные, можно использовать любой из способов — результат будет одинаковый.

Если есть информация о доходности за каждый год владения активом, то доходность рассчитывается по следующей формуле:

Например, инвестор купил акцию компании за 100 $ и владел ею 3 года. За первый год стоимость акции выросла на 20%, во второй год — упала на 10% по отношению к прошлому периоду, а за третий год акции прибавили в цене 30%. Общая годовая доходность за эти три года будет считаться так:

((1 20%) × (1 − 10%) × (1 30%))1/3 − 1 = 11,98%

Кажется, что формула слишком сложная и что можно было бы просто взять доходность за каждый год, сложить и поделить на три — то есть посчитать среднее арифметическое. Но корректнее считать не среднее арифметическое, а среднее геометрическое — что и делает наша формула. И этому есть причина.

Для примера выше среднее арифметическое составило бы 13,33%:

(20% − 10% 30%) / 3

Наше значение, полученное через среднее геометрическое, на 1,35 процентного пункта меньше. Геометрический показатель учитывает, что доходность неравномерна и меняется от года к году, — то есть такая доходность уже учитывает в себе некоторую волатильность.

Другими словами, чем выше волатильность актива, тем ниже будет значение среднего геометрического доходности к среднему арифметическому.

Для примера возьмем акции A и B и предположим, что за 4 года после покупки акции показали одинаковую итоговую доходность. Но на протяжении этих четырех лет вели себя по-разному: акции A росли более плавно, а акции B сильнее проседали и сильнее росли, то есть были более волатильными.

Как я сравнивала два коммерческих объекта при покупке

Это грубые расчеты без налогов и коммунальных платежей, но они позволяют увидеть, что второй вариант выгоднее. Чтобы его купить, нужно в два раза меньше денег, а значит, можно обойтись без займов и кредитов. И тогда не будет дополнительных расходов в виде процентов. Окупится он тоже быстрее. И я выбрала этот вариант.

Размеры помещения. Я обратила внимание на этот фактор по двум причинам:

- На рынке нежилой недвижимости цена 1 м² начиналась в среднем от 50 000 Р — не слишком дорого. Но коммерческие площади обычно продают большим метражом, поэтому общая стоимость объекта переваливала за 4 млн. Мне попадались помещения и по 30 000 Р за 1 м². Но они были в отдаленных районах, которые меня не устраивали.

- В Новосибирской области с 2022 года действует закон, который обязывает предприятия, торгующие в розницу алкогольными напитками, иметь минимальную общую площадь не менее 50 м². Я рассматривала в качестве потенциальных арендаторов мини-маркеты и пивные магазины, поэтому это было важно.

В идеале я хотела купить торговый зал на первом этаже, но цена отличалась более чем на полмиллиона рублей. В итоге я выбрала дом с высоким первым этажом. За счет этого цоколь находился не в подвале, а чуть ниже уровня земли. В помещении были полноценные окна, выходящие на улицу, а также достаточно много естественного света.

Таких помещений, как мое, в доме было несколько, и в будущем это могло создать конкуренцию на рынке аренды. Но я посчитала, что 17-этажному пятиподъездному дому, где больше тысячи квартир и который расположен обособленно от торговых центров, потребуется развивать собственную инфраструктуру. И арендаторы будут открывать в таких помещениях магазины, парикмахерские, салоны красоты и кофейни.

Помещение стоило 2 740 000 Р. У меня было 1 850 000 Р от продажи квартиры, я добавила 500 000 Р из своих сбережений, а на недостающие 390 000 Р оформила беспроцентную рассрочку у компании-застройщика на 6 месяцев.

В мае 2022 года я оформила договор купли-продажи. Срок сдачи дома по договору назначили на октябрь 2022 года, то есть через полгода. Я рассчиталась со строительной организацией — и дом как раз начали сдавать в эксплуатацию.

Ук «арсагера» как рассчитать доходность? метод арсагеры

В данном материале рассказывается о том, как правильно рассчитать доходность портфеля ценных бумаг с учетом вводов/выводов (движения денежных средств).

Как рассчитать доходность? На первый взгляд, дать ответ на этот вопрос несложно. Многие знают, что для того чтобы посчитать доходность, необходимо результат инвестиций разделить на сумму вложенных средств и перевести полученное значение в годовые проценты.

Формула расчета доходности (в % годовых), если не происходило вводов/выводов:

D = ((ΔS)/Sнач) * 365/T * 100%, где

- D – искомая доходность;

- ΔS – результат инвестирования в абсолюте;

- Sнач – сумма первоначальных инвестиций;

- T – количество дней в рассматриваемом периоде.

Но задача расчета доходности многократно усложняется в случае, если в течение рассматриваемого периода осуществлялись вводы и/или выводы средств в рамках инвестиционного портфеля. В таком виде она вызывает затруднения даже у опытных специалистов в области инвестиций. Кроме того, не существует идеального способа подсчета доходности в этом случае, поэтому необходимо согласиться (и хорошо их понимать) с определенными допущениями, которые используются в том или ином методе. Мы предлагаем свое решение данной задачи. Сравнение нашего метода с другими известными способами подсчета доходности будет приведено в отдельном материале.

Начнем с определения того, что же такое вводы и выводы денежных средств. Ввод денежных средств – это направление денег на инвестиции. К примеру, Вы приобрели инвестиционные паи фонда или внесли деньги на брокерский счет – все это является вводом средств. Изъятие инвестиционных средств является выводом средств, то есть в рамках наших примеров выводы возникают при погашении инвестиционных паев или выводе денег с брокерского счета.

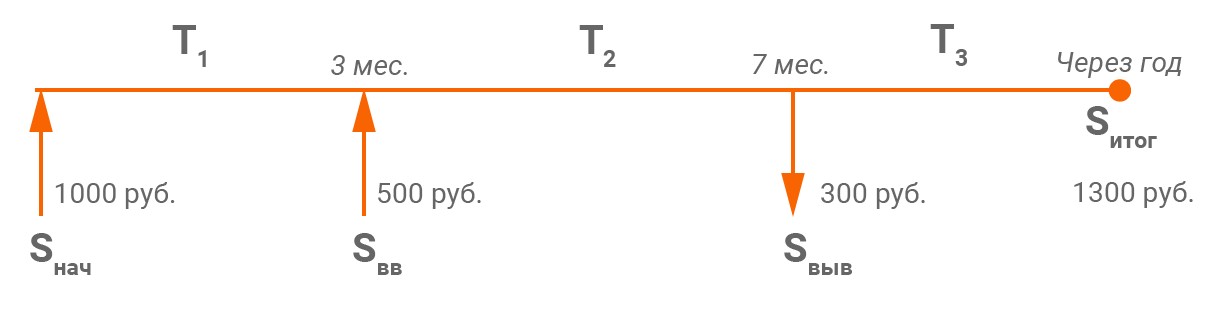

Зная, что же такое вводы/выводы, рассмотрим конкретную ситуацию, которая поможет понять логику решения задачи по корректному определению доходности с учетом вводов/выводов средств.

- Некий инвестор приобрел акций на сумму в 1 000 ₽ (Sнач).

- Через 3 месяца он купил еще акций на 500 ₽ (Sвв).

- Еще через 4 месяца инвестору срочно понадобились деньги, и он был вынужден продать часть акций на сумму в 300 ₽ (Sвыв).

- Через год после первоначального приобретения стоимость акций составила 1 300 ₽ (Sитог).

В виде графика данную ситуацию можно представить следующим образом:

Чтобы корректно рассчитать доходность от инвестиций, нам по-прежнему необходимо разделить результат инвестиций на сумму вложенных средств. Остается только определить, что в рассматриваемой ситуации является результатом и какова корректная сумма вложенных средств.

Первым шагом будет расчет результата инвестиций. И в этом отношении нет никакой сложности, кроме того, финансовый результат вычисляется абсолютно точно. Результат инвестиций – это разница между тем, что мы вывели и имеем на конец периода, и тем, что было вложено. То есть необходимо из суммы стоимости инвестиций на конец периода и всех выводов за период вычесть сумму начального и всех последующих вводов.

Формула для определения результата инвестирования с учетом вводов/выводов:

ΔS = (Sитог ΣSвыв) – (Sнач ΣSвв), где

- ΔS – результат инвестирования за период в абсолюте;

- Sитог – итоговая оценка инвестиций (1 300);

- ΣSвыв – сумма всех выводов средств (300);

- Sнач – сумма первоначальных инвестиций (1 000);

- ΣSвв – сумма всех вводов средств (500).

Применим данную формулу к рассмотренной ситуации: ΔS = (1 300 300) – (1 000 500) = 100. Таким образом, инвестор заработал 100 ₽.

Есть любители считать сумму вложенных средств без учета денег, которые были введены на счет (брокерский), но на которые не приобретались ценные бумаги. Такой расчет может резко завысить доходность, хотя прибыль по инвестициям от этого не увеличится. Этот расчет неверен, денежная составляющая инвестиционного портфеля при расчете суммы вложенных средств должна учитываться в полном объеме. Неверно рассчитывать доходность только на часть портфеля, ведь средства, введенные на счет, отвлечены от других целей (потребления, накопления и др.) и являются инвестициями, доходность которых и необходимо узнать.

Второй шаг в расчете доходности является наиболее важным: необходимо корректно определить, с какой суммой соотносить рассчитанный результат инвестирования. А еще точнее, вычислить размер средств в виде единой суммы, которой инвестор как бы оперировал в течение всего периода.

Необходимо согласиться со следующей логикой: в каждый временной подпериод сумма, которой оперировал инвестор, была разной. Начальная сумма была «рабочей» до первого момента ввода или вывода, затем, чтобы понять «рабочую» сумму на следующем подпериоде, её нужно скорректировать на размер ввода (увеличить) или вывода (уменьшить), и так далее для каждого подпериода до конца срока, за который считается доходность.

В подпериод T1: 1 000 ₽, T2: (1 000 500) ₽, T3: (1 000 500 – 300) ₽. Кроме того, сами по себе эти временные подпериоды не равны. T1 = 90 дней, T2 = 120 дней, T3 = 155 дней. Поэтому необходимо взвесить соответствующую «рабочую» сумму на количество дней в подпериоде, определив таким образом единую средневзвешенную по времени «рабочую» сумму на всем рассматриваемом периоде.

Формула для определения средневзвешенной суммы с учетом вводов/выводов:

где V – средневзвешенная сумма,

T1, T2, T3, …, Tn – количество дней в подпериоде,

ΣTi – суммарное количество дней на рассматриваемом временном отрезке.

Применим данную формулу к рассмотренной ситуации:

V = (90 * 1 000 120 * (1 000 500) 155 * (1 000 500 – 300))/365 = 1 249,32.

Средневзвешенная сумма вложенных инвестором средств составила 1 249,32 ₽.

Теперь известны все элементы, необходимые для непосредственного расчета доходности.

Если Вы хотите рассчитать доходность на периоде, который не включает в себя первоначальный ввод средств, то за Sнач необходимо принять стоимость инвестиционного портфеля на ту дату, с которой Вы хотите начать расчет доходности.

Третий шаг – расчет доходности из полученных значений. Для этого поделим рассчитанный ранее результат инвестирования на средневзвешенную сумму вложенных средств и переведем полученный результат в годовые проценты.

Формула следующая: D = (ΔS/V) * 365/T * 100%

Получается, что в рассмотренной ситуации доходность составляет: (100/1 249,32) * 365/365 * 100% = 8% годовых.

Это аналогично тому, что у инвестора не было никаких вводов/выводов, и он просто в самом начале вложил сумму в размере 1249,32 ₽, весь период ей оперировал, а в итоге получил прибыль в размере 100 ₽.

Также можно использовать формулу, учитывающую сложный процент:

D = (1 (ΔS/V))365/T – 1

Используя данные формулы, Вы всегда сможете корректно оценить доходность инвестиционного портфеля и при помощи полученных значений оценить эффективность Ваших инвестиций.

Теперь рассмотрим некоторые нестандартные случаи, с которыми можно столкнуться на практике (у нас они случались не раз).

1-й вырожденный случай

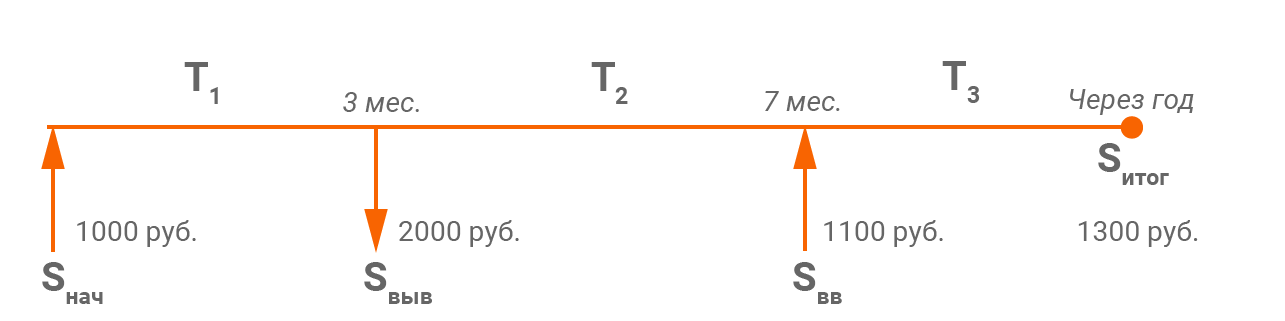

Рассмотрим следующий пример:

Ввели 1 000 ₽, спустя 3 месяца наши инвестиции утроились (вот такая удача!), что позволило нам вывести 2000 ₽, затем через 7 месяцев мы ввели сумму 1100 ₽, а по окончании года с момента начала инвестиций стоимость нашего портфеля составила 1300 ₽. Таким образом, прибыль за весь срок:

ΔS = (1 300 2 000) – (1 000 1 100) = 1 200

С оценкой прибыли проблем никаких нет – здесь все корректно, как и произошло на практике.

А вот с расчетом средневзвешенной рабочей суммы возникают сложности. На втором временном отрезке сумма получается отрицательная (–1000). Вес ее настолько велик, что и вся средневзвешенная сумма на периоде получается отрицательной.

V = (90 * 1 000 120 * (1 000 – 2 000) 155 * (1 000 – 2 000 1 100))/365 = (90 * 1 000 120 * (-1 000) 155 * 100)/365 = –39,73

Корректно оценить размер полученной доходности не получается. Поэтому мы доработали наш метод. В таких случаях, отрицательные суммы, получившиеся на определенных временных отрезках, делаем равными нулю (считаем, что работа ведется заработанной ранее прибылью, то есть нулевой рабочей суммой на этом подпериоде). Как следствие, если:

Таким образом, в данном примере:

V = (90 * 1 000 120 * (1 000 – 2 000) 155 * (1 000 – 2 000 1 100))/365 = (90 * 1 000 120 * 0 155 * 100)/365 = 289,04

Далее

D = (ΔS/V) * 365/T * 100% = (1 200/289,04) * 365/365 * 100% = 415,17% годовых.

Или D = (1 (ΔS/V))365/T – 1 = (1 (1 200/289,04))365/365 – 1 = 4,1517 или 415,17% годовых.

Данный результат, на наш взгляд, является значительно более правдоподобным.

2-й вырожденный случай

Предположим, Вы осуществляете регулярные инвестиции и в начале каждого квартала в течение 2 лет вносите определенную сумму, например, 1 000 ₽. Таким образом вы внесли 8 000 ₽. за весь период. Несложно посчитать, что средневзвешенная рабочая сумма на этом периоде составит 4 500 ₽.

Например, на рынке случился грандиозный обвал (так было в конце 2008 года), и стоимость Вашего портфеля на конец периода составила 3 000 ₽. Рассчитаем доходность таких инвестиций:

ΔS = 3 000 – 8 000 = –5000

Таким образом, отрицательная переоценка больше половины внесенных средств и, что особенно важно, превышает размер средневзвешенной рабочей суммы 5 000 > 4 500. Тогда расчет по формуле:

D = (1 (ΔS/V))365/T – 1, становится не возможен!

D = (1 (–5 000/4 500))365/730 – 1, так как отсутствует математическая возможность вычисления квадратного корня из отрицательного числа.

Действительно, ситуация выглядит несколько абсурдно, так как потери, как бы, превышают рабочую сумму. При этом, естественно, потери не больше суммы всех внесенных средств.

В таких случаях мы используем исключительно простую формулу доходности:

D = (ΔS/V) * 365/T * 100% = (–5 000/4 500) * 365/730 * 100% = –55,56% годовых.

Она, пусть и при определенных допущениях, но более наглядно оценивает доходность таких инвестиций.

- Необходимо очень внимательно относится к расчету доходности, так как этот показатель является определяющим для оценки эффективности инвестирования.

- Не существует идеального способа вычисления доходности портфеля, если происходили вводы/выводы. Необходимо согласиться с некоторыми допущениями.

- Рассмотренный алгоритм не является простым, но, на наш взгляд, это самый точный и универсальный метод подсчета доходности. Данный алгоритм позволяет учесть все нюансы, связанные с вводами/выводами средств, и получить корректный расчет доходности.

- Правильно оценивайте результат в некоторых вырожденных случаях, с которыми может столкнуться любой инвестор.

Шаг 4

поиск арендатора

Параллельно с ремонтом я искала арендатора: разместила объявления на онлайн-сервисах НГС, «Авито» и «Коммерческая недвижимость Новосибирска». Среднерыночная арендная ставка для этого района — 600—700 Р за м². Я указала в объявлении стоимость месяца аренды — 45 000 Р, то есть 633 Р за 1 м².

Звонков было много, 30% интересующихся приезжали посмотреть объект. Одних не устраивала цена, других — планировка, третьи просили, чтобы я сдала им только часть помещения. Но мне не хотелось дробить объект и заключать несколько договоров с разными юридическими лицами и предпринимателями.

Однажды появился человек, который хотел снять мое помещение под продовольственный магазин франчайзинговой сети. Такой долгосрочный, платежеспособный и неторгующийся арендатор был бы идеальным вариантом для моего мини-бизнеса, но сотрудничество у нас не сложилось.

Вскоре ко мне обратился другой арендатор, который искал место под магазин формата «у дома». И хотя у меня еще не было полного пакета документов и ремонта, он был готов заехать в помещение в ближайшее время. Правда, был один нюанс: он предложил снизить плату за месяц на 4500 Р.

Я посчитала, что более низкая прибыль со стабильным партнером привлекательнее, чем возможный простой помещения или часто сменяющиеся арендаторы. Преимущества перевесили — и я сдала объект под небольшой продуктовый магазин с разливными напитками.

Мы предусмотрели, что я получаю деньги за аренду 10 числа каждого месяца переводом на банковскую карту. Воду и электричество съемщик оплачивает мне по счетчикам, а я через личный кабинет перечисляю эти деньги ресурсным организациям.

Помимо сроков и стоимости, мы прописали в договоре ответственность арендатора за содержание и эксплуатацию помещения. Если что-то случится по его вине, например потоп, пожар или другие повреждения, то он обязан ликвидировать последствия и все восстановить за свой счет.

Чтобы не оказаться в ситуации, когда арендатор неожиданно ставит меня перед фактом, что он съезжает и нужно срочно искать ему замену, я предусмотрела порядок досрочного расторжения договора. Если он захочет съехать раньше обозначенного срока, то должен письменно предупредить меня за три месяца до даты окончания сотрудничества.

Арендатор заключил со мной договор как ИП. В тексте были типичные пункты, которые используют для договоров аренды, например:

- Данные участников договора и их реквизиты.

- Описание того, сколько, как и за что платит арендатор.

- Права и обязанности каждой из сторон.

- Ответственность и штрафы за нарушение условий договора.

- Описание и схема объекта недвижимости.

- Порядок передачи и приемки помещения.

После этого я со спокойной душой подписала договор. Поскольку договор аренды недвижимости на срок дольше 12 месяцев подлежит государственной регистрации, арендатор зарегистрировал его сам в Росреестре.

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")