Банковский кредит как источник финансирования инвестиционной деятельности.

Инвестиционные кредиты банков выступают как одна из наиболее эффективных форм внешнего финансирования инвестиционных проектов в тех случаях, когда компании не могут обеспечить их реализацию за счет собственных средств и эмиссии ценных бумаг. Инвестиционные кредиты являются, как правило, средне- и долгосрочными. Срок привлечения инвестиционного кредита сопоставим со сроками реализации инвестиционного проекта. При этом инвестиционный кредит может предусматривать наличие льготного периода, т.е. периода отсрочки погашения основного долга. Такое условие облегчает обслуживание кредита, но увеличивает его стоимость, так как процентные платежи исчисляются с непогашенной суммы долга. Инвестиционные кредиты оформляются, как правило, в виде срочной ссуды со сроком погашения в интервале от трех до пяти лет на основе составления соответствующего кредитного соглашения (договора). В ряде случаев на этот срок банк открывает заемщику кредитную линию.

Для получения инвестиционного кредита необходимо соблюдение следующих условий:

- подготовка для банка-кредитора бизнес-плана инвестиционного проекта.

- имущественное обеспечение возврата кредита, в виде залога имущества, гарантий и поручительства третьих лиц и др. Рыночная стоимость имущественного залога, оцениваемая за счет заемщика независимыми оценщиками, должна превышать сумму кредита, так как в случае невыполнения условий кредитного договора заемщиком ликвидационная стоимость залога может оказаться ниже рыночной, что приведет к убыткам банка-кредитора;

- предоставление банку-кредитору исчерпывающей информации, подтверждающей устойчивое финансовое состояние и инвестиционную кредитоспособность заемщика;

- выполнение гарантийных обязательств — ограничений, накладываемых на заемщика кредитором. В целях максимального снижения риска по предоставленному кредиту кредитор устанавливает в кредитном договоре ряд различных ограничивающих условий, обеспечивающих сохранение текущего финансового положения компании (ограничения капитальных расходов, ограничения на выплату дивидендов и перепродажу акций, ограничения на получение другой долгосрочной ссуды у нового кредитора, отказ от залога имущества другому кредитору, запрет на совершение сделок по аренде собственности и др.);

- обеспечение контроля кредитора за целевым расходованием средств по кредиту, предназначенного для финансирования конкретного инвестиционного проекта, например, открытие специального счета, с которого денежные средства перечисляются только на оплату предусмотренных в бизнес-плане инвестиционного проекта капитальных и текущих затрат.

Консорциальное кредитование инвестиционных проектов.

Консорциальный кредит – кредит, предоставляемый одному или нескольким заемщикам двумя и более банками, вошедшими в банковский консорциум. Консорциум – форма объединения юр. лиц с целью осуществления совместных проектов.

Банковские консорциумы призваны снизить риски входящих в них банков при кредитовании в больших объемах, для координации деятельности комбанков на различных сегментах финансовых рынков, для решения других задач, решение которых не под силу одному банку. По достижении цели консорциум прекращает свою деятельность, либо входящие в него банки заключают новый консорциальный договор. Обычно заемщик заключает договор с каждым банком по отдельности, а не с консорциумом. Уставный капитал банковских консорциумов состоит из паевых взносов участников, причем допустимо подключение какого-либо участника при наступлении определенного этапа работ. Участники консорциума несут солидарную ответственность за невыполнение или ненадлежащее выполнение ими услуг. При погашении кредита заемщик возвращает консорциуму ссуду, проценты за кредит, а также комиссионные в возмещение затрат, связанных с организацией консорциума и осуществлением кредитной операции. Полученная от заемщика сумма выплачивается участникам консорциума пропорционально их роли и доле в кредитовании. Банк, руководящий консорциумом, получает специальное вознаграждение за организацию консорциума и руководство им.

Ипотечное кредитование

Одной из разновидностей срочных ссуд, используемых для финансирования инвестиционных проектов, является ссуда под залог недвижимости (ипотечная ссуда). Система ипотечного кредитования предусматривает механизм накоплений и долгосрочного кредитования под невысокий процент с рассрочкой его выплаты на длительные периоды. Важной составляющей ипотечного кредитования является оценка имущества, предлагаемого в качестве обеспечения. В случае неплатежеспособности заемщика погашение задолженности будет происходить за счет стоимости залога, поэтому точность оценки залога при ипотечном кредитовании имеет особое значение. Оценка недвижимости определяется рядом факторов, основными из которых являются: спрос и предложение на недвижимость, полезность объекта, его территориальное расположение, доход от использования объекта.

Инвестиционный рынок.

Инвестиционная деятельность напрямую связана с рынком инвестиций, его развитием и его конъюнктурой. Под инвестиционным рынком понимается система, основанная на свободной конкуренции и партнерских отношениях между субъектами инвестиционной деятельности.

Обычно на практике инвестиционный рынок и фондовый рынок считают практически одинаковыми. Основными инструментами на этих рынках выступают ценные бумаги, которые могут быть вкладами индивидуальных или институциональных инвесторов.

Как правило преимущество предоставляется реальному инвестированию в форме капитальных вложений.

В широком смысле, инвестиционный рынок – это рынок, который осуществляет сделки купли-продажи инвестиционных товаров, услуг, которые способствуют процессу инвестирования.

За счет разнообразной инвестиционной инфраструктуры рынок инвестиций является сложной системой, которая имеет в своем обороте инструменты, которые обеспечивают спрос всех инвесторов.

Инвестиционный рынок страны несет важную роль в системе каждой страны, то есть его деятельность сводится к следующим функциям:

· Нахождение таких направлений для инвестиций капитала, которые являются наиболее оптимальными.

· Мобилизация свободного капитала из различных источников.

· Нахождение правильных условий для уменьшения рисков.

· Для активизации экономических процессов, увеличение оборотности капитала.

· Распределение капитала таким, образом, чтобы он поступил к своим конечным потребителям.

· Установление рыночных цен на инвестиционные инструменты с учетом конъюнктуры.

· Посредничество между клиентами должно осуществляться качественно.

§

— способ объединения различных источников кредитования инвестиционных проектов и оптимального распределения финансовых рисков, связанных с их реализацией;- целевое кредитование для реализации инвестиционного проекта, при том платежные обязательства заемщика обеспечиваются денежными доходами, получаемыми от эксплуатации объекта проектирования, а в случаях необходимости и активами, относящимися к объекту;

Т.е. проектное финансирование – это метод финансирования инвестиционного проекта, когда основным обеспечением возврата предоставленного кредита является сам проект, т.е. доходы, которые получит инвестор в реализации проекта.

Проектное финансирование предусматривает комплекс действий по подготовке и реализации проекта, т.е. поиск и подготовка проекта, решение организационных вопросов, контроль за выполнением проекта и т.д. Проект в данном случае является способом получения дохода.

Особенности:

-Основная особенность проектного финансирования – использование значительного количества источников, средств и методов кредитования проектов, включая банковские кредиты, эмиссии акций, паевые взносы, облигационные займы, финансовый лизинг, собственные средства предприятий, бюджетные средства, гарантии, налоговые льготы и пр.

-Финансируются крупные проекты (на десятки миллионов долларов)

-Проект должен генерировать денежные потоки, достаточные для возврата кредита и процентов, а также обеспечивающий достаточно высокую норму прибыли для инвестора (проекты в высокорентабельных отраслях)

-Риски по проекту разделяются между сторонами, участвующими в его реализации. Для осуществления проекта может создаваться отдельное предприятие.

Типы проектного финансирования.

- Финансирование с полным регрессом на заемщика:

применяется, как правило, при финансировании некрупных, малорентабельных проектов. В этом случае заемщик принимает на себя все риски, связанные с реализацией проекта;

- финансирование без регресса на заемщика:

предусматривает, что все риски, связанные с проектом, берёт на себя кредитор. Данные проекты наиболее прибыльные и привлекательные для инвестиций, дающие в результате реализации проекта конкурентоспособную продукцию;

- финансирование с ограниченным регрессом на заемщика.

наиболее распространённая форма финансирования. Все участники распределяют генерируемые проектом риски, следовательно, каждый заинтересован в положительных результатах реализации проекта на всех стадиях его реализации.

Ценные бумаги как объект инвестиционной деятельности

Ценные бумаги являются важным объектом инвестирования как институциональных, так и частных инвесторов. Как правило, вложения осуществляются не в одну ценную бумагу, а в набор ценных бумаг, который и образует “портфель”, а подобного рода инвестирование называют “портфельным”. портфельное инвестирование означает вложение средств в совокупность ценных бумаг (акции, облигации, производные ценные бумаги и др.).

Задача — получение ожидаемой доходности при минимально допустимом риске. Портфельное инвестирование имеет ряд особенностей и преимуществ: — возможно придать совокупности ценных бумаг, объединенных в портфель, инвестиционные качества, которые не могут быть достигнуты при вложении средств в ценные бумаги какого- то одного эмитента; — умелый подбор и управление портфелем ценных бумаг позволяет получить оптимальное сочетание доходности и риска для каждого конкретного инвестора; — портфель ценных бумаг требует относительно невысоких затрат в сравнении с инвестированием в реальные активы, поэтому является доступным для значительного числа индивидуальных инвесторов. — Портфель ценных бумаг на практике обеспечивает получение достаточно высоких доходов за относительно короткий временной интервал.

С этой точки зрения, все ценные бумаги условно можно подразделить на три вида: — ценные бумаги с фиксированным доходом; — акции; — производственные ценные бумаги. К ценным бумагам с фиксированным доходом относят финансовые средства, которым присущи три свойства: А) для них вводится определенная дата погашения— день, когда заемщик должен выплатить инвестору, во- первых, занятую сумму, что составляет номинальную стоимость ценной бумаги, и, во- вторых, процент . Б) они имеют фиксированную или заранее определенную схему выплаты номинала и процентов;

В) котировка их цены указывается в процентах специальной величины- доходности к погашению. Ценные бумаги с фиксиров. доходом, делятся на три категории:

1) бессрочные (до востребования) депозиты и срочные депозиты; 2) ценные бумаги денежного рынка

3) облигации ( ценные бумаги с фиксированным доходом, по которым эмитент обязуется выплачивать владельцу облигации по определенной схеме сумму процента)

Акция — это ценная бумага, выпускаемая акционерным обществом и закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества (АО) в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, оставшегося после его ликвидации.

Акции делят на две группы — привилегированные акции и обыкновенные акции. Привилегированные акции сочетают в себе отдельные черты и акций, и облигаций.

Обыкновенные акции предоставляют инвестору два важных права:

*право голоса — позволяет владельцу обыкновенной акции принимать участие в собрании акционеров, избирать руководящие органы корпорации, вместе с остальными акционерами определять экономическую политику фирмы;

*преимущественное право — дает возможность акционеру сохранять его долю в общем объеме выпущенных акций.

§

Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и (или) обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. К ценным бумагам относятся государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законодательством о ценных бумагах или в установленном им порядке отнесены к числу ценных бумаг. Облигация—это ценная бумага, по которой ее эмитент обязуется выплатить держателю фиксированную сумму капитала в определенный момент в будущем или выплачивать доход, размер которого заранее установлен в форме процента к номинальной стоимости облигации. Вексель – это письменное долговое обязательство строго установленной формы, дающее право его владельцу (векселедержателю) по истечении срока обязательства требовать от должника уплаты денежной суммы, обозначенной в векселе. Вексель широко используется во внешней торговле в качестве средства оформления кредитно-расчетных отношений. Чек — ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платёж указанной в нем суммы чекодержателю. Чекодателем является лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путём выставления чеков, чекодержателем — лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя. Депозитный сертификат—это именная ценная бумага, удостоверяющая сумму депозита, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы депозита и обусловленных в сертификате процентов. Сберегательный сертификат — ценная бумага, удостоверяющая сумму вклада, внесенного в банк физическим лицом, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале банка. Коносамент — документ, выдаваемый перевозчиком груза грузовладельцу. Удостоверяет право собственности на отгруженный товар. Коносамент выполняет одновременно несколько функций: –расписка перевозчика в получении груза для перевозки, с одновременным описанием видимого состояния груза; –товарно-транспортная накладная; –подтверждение договора перевозки груза; –товарораспорядительный документ. Акция—это ценная бумага, удостоверяющая право владельца на часть собственности акционерного общества, на получение части прибыли, на участие в управлении. Приватизационными ценными бумагами являются государственные ценные бумаги целевого назначения, которые используются в качестве платежного средства для приобретения объектов приватизации. Эмитент — организация, выпустившая (эмитировавшая) ценные бумаги для развития и финансирования своей деятельности. Также эмитентом называют юридическое лицо, выпустившее платежную карту или другое специальное платежное средство. Эмитент — организация, выпустившая (эмитировавшая) ценные бумаги для развития и финансирования своей деятельности. Также эмитентом называют юридическое лицо, выпустившее платежную карту или другое специальное платежное средство. Цели инвесторов — конкретные стремления инвесторов, помещающих деньги в ценные бумаги. Обычно цели инвесторов сводятся к стремлению достичь безопасности, надежности и устойчивой доходности вложений при обеспечении ликвидности приобретаемых ценных бумаг. Целями эмитентов явл. Эмитировать оборот ценных бумаг с целью увеличить собственный капитал за счет их продажи.

Классификация ценных бумаг

Ценные бумаги можно классифицировать по следующим признакам:

1. По сроку существования: срочные (краткосрочные, среднесрочные, долгосрочные и отзывные) и бессрочные.

2. По форме существования: бумажная (документарная) или безбумажная (бездокументарная).

3. По форме владения: предъявительские (ценные бумаги на предъявителя) и именные, которые содержат имя своего владельца и зарегистрированы в реестре владельцев данной ценной бумаги.

4. По форме обращения (порядку передачи): передаваемые по соглашению сторон (путем вручения, путем цессии) или ордерные (передаваемые путем приказа владельца — индоссамента).

5. По форме выпуска: эмиссионные или неэмиссионные.

6. По регистрируемости: регистрируемые (государственная регистрация или регистрация ЦБ РФ) и нерегистрируемые.

7. По национальной принадлежности: российские или иностранные.

8. По виду эмитента: государственные ценные бумаги (это обычно различные виды облигаций, выпускаемые государством), негосударственные или корпоративные (это ценные бумаги, которые выпускаются в обращение компаниями, банками, организациями и даже частными лицами).

9. По обращаемости: рыночные (свободнообращающиеся), нерыночные, которые выпускаются эмитентом и могут быть возвращены только ему (не могут перепродаваться).

10. По цели использования: инвестиционные (цель — получение дохода) или неинвестиционные (обслуживают оборот на товарных рынках).

11. По уровню риска: безрисковые или рисковые (низкорисковые, среднерисковые или высокорисковые).

12. По наличию начисляемого дохода: бездоходные или доходные (процентные, дивидендные, дисконтные).

13. По номиналу: постоянный или переменный.

14. По форме привлечения капитала: долевые (отражают долю в уставном капитале общества) и долговые, которые представляют собой форму займа капитала (денежных средств).

§

Методы анализа эффективности инвестиций используются для решения одной из следующих задач:

— определение уровня эффективности независимого инвестиционного проекта для его принятия или отклонения;

— определение уровня эффективности взаимоисключающих друг друга проектов (сравнительная эффективность) для оценки возможности принятия одного из нескольких альтернативных.

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников. Можно обозначить следующие показатели эффективности инвестиционного проекта:

— коммерческая (финансовая), учитывающая финансовые последствия реализации проекта для его непосредственных

участников;

— бюджетная, отражающая финансовые последствия реализации проекта для федерального, регионального или местного

бюджета;

— экономическая, учитывающая затраты и результаты, связанные с реализацией проекта.

В процессе разработки проекта оцениваются его социальные и экологические последствия, а также затраты, связанные с социальными мероприятиями и охраной окружающей среды.

Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчетного периода, продолжительность которого (горизонт расчета) принимается с учетом:

— продолжительности создания, эксплуатации и (при необходимости) ликвидации объекта;

— средневзвешенного нормативного срока службы основного

технологического оборудования;

— достижения заданных характеристик прибыли;

— требований инвестора.

Горизонт расчета измеряется количеством шагов расчета, которыми при определении показателей эффективности в пределах расчетного периода могут быть: месяц, квартал или год.

В основе аналитического обоснования процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой здесь является проблема их сопоставимости.

Сопоставимость разновременных денежных потоков инвестиционного проекта обеспечивается путем их дисконтирования, т.е. приведения к начальному (нулевому) этапу инвестирования. Такое приведение значений показателей делается для того, чтобы при вычислении значений интегральных показателей эффективности (целесообразности) проекта исключить из расчета общее изменение масштаба цен, но сохранить (происходящее, в частности, из-за инфляции) изменение в структуре цен, а также влияние инфляции на план осуществления проекта.

Финансовые аналитики различают два типа финансовых операций: наращение капитала и дисконтирование.

Экономическая эффективность. Система статических и динамических показателей

Показатели эффективности инвестиционного проекта условно подразделяются настатические и динамические показатели.

Статическиепоказатели отражают срез эффективности проекта в конкретный момент или в целом без учета фактора времени.

Динамическиепоказатели отражают изменение эффективности проекта во времени и с учетом приведения показателей на этой основе к какой-то конкретной дате проекта.

Соответственно и методы оценки экономической эффективности инвестиций подразделяются на методы статические и динамические.

К статическим показателям экономической эффективности инвестиционных проектов относят:

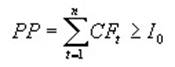

1)Срок окупаемости инвестиций (PP), показывает время, через которое инвестиции возвращаются к инвестору;

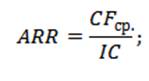

2)Коэффициент эффективности инвестиций(ARR), отражает соотношение полученных денежных поступлений по инвестиционному проекту к инвестициям за весь период жизни проекта;

3)Чистые денежные поступления (netreceipts), денежные поступления за период жизни инвестиционного проекта за вычетом издержек, затрат на материалы и сырье, налоги.

Методы оценки инвестиций на основе статических показателей отличаются простотой расчетов и используются для предварительной оценки инвестиционного проекта. В ряде случаев эти показатели не дают возможности оценить реальную эффективность проекта. При сравнении нескольких инвестиционных проектов при одинаковых статических показателях могут быть различными риски в проектах, сроки жизни инвестиционного проекта, которые реально влияют на эффективность проекта.

Динамические методы оценки эффективности инвестиций основываются на следующих основных показателях:

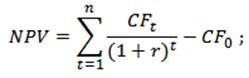

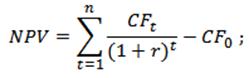

1)Чистая приведенная стоимость (NPV) показывает чистый приведенный доход компании от инвестиционного проекта за конкретный период времени;

где:

NPV – чистый дисконтированный доход проекта;

CFt – денежный поток в период времени t;

CF0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF0 = IC);

r – ставка дисконтирования (барьерная ставка).

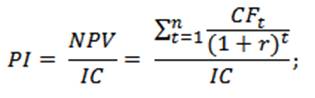

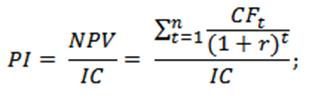

2)Индекс рентабельности инвестиций (PI) отражает соотношение между чистой приведенной стоимостью и размером первоначальных инвестиций в проект;

где:

NPV – чистый дисконтированный доход;

n – срок реализации проекта;

r – ставка дисконтирования (%);

IC – вложенный (затраченный) инвестиционный капитал.

3)Внутренняя норма рентабельности инвестиций (IRR) показывает предельный уровень доходности, которую должен обеспечить инвестиционный проект.

Для оценки эффективности динамическими методами, при которых учитывается фактор времени в оценке стоимости денег, в качестве ставки дисконтирования инвестор выбирает среднюю депозитную ставку банков, а также средневзвешенную стоимость капитала WACC. Ставка дисконтирования по банковскому депозиту отсекает все проекты с уровнем внутренней нормы рентабельности ниже этой ставки, а по стоимости капитала все проекты ниже доходности действующего капитала.

Статические показатели

К статическим показателям экономической эффективности инвестиционных проектов относят:

1)Срок окупаемости инвестиций (PP), показывает время, через которое инвестиции возвращаются к инвестору;

где: CF – денежные потоки, I0 – первоначальные инвестиции, n – количество периодов окупаемости инвестиций в проект.

2)Коэффициент эффективности инвестиций(ARR), отражает соотношение полученных денежных поступлений по инвестиционному проекту к инвестициям за весь период жизни проекта;

CFср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

3)Чистые денежные поступления (netreceipts), денежные поступления за период жизни инвестиционного проекта за вычетом издержек, затрат на материалы и сырье, налоги.

ЧПД= П — О

где П — приток денежных средств;

О — отток денежных средств.

Методы оценки инвестиций на основе статических показателей отличаются простотой расчетов и используются для предварительной оценки инвестиционного проекта. В ряде случаев эти показатели не дают возможности оценить реальную эффективность проекта. При сравнении нескольких инвестиционных проектов при одинаковых статических показателях могут быть различными риски в проектах, сроки жизни инвестиционного проекта, которые реально влияют на эффективность проекта.

§

Для оценки движения финансовых потоков во времени применяют различные формулы финансовой математики, в том числе и расчет приведенной стоимости или метод дисконтированных денежных потоков.

Дисконтирование является обратной операцией расчета сложных процентов. В то время, когда инфляция больше нуля, деньги сегодня стоят дороже чем завтра. Для того чтобы определить сегодняшнюю стоимость денег и применяют дисконтирование денежных потоков.

Сущность расчета заключается в том, что планируемые к получению в будущем деньги перисчитываются в сегодняшнюю стоимость, с учетом количества периодов и ставки дисконтирования, по формуле обратной расчету сложных процентов.

FV

PV =  , где

, где

(1 r)n

FV — будущая стоимость;

PV — текущая стоимость;

r — ставка дисконтирования;

n — количество лет.

Динамические методы оценки эффективности инвестиционных проектов

Динамическиепоказатели отражают изменение эффективности проекта во времени и с учетом приведения показателей на этой основе к какой-то конкретной дате проекта.

Динамические методы оценки эффективности инвестиций основываются на следующих основных показателях:

1)Чистая приведенная стоимость (NPV) показывает чистый приведенный доход компании от инвестиционного проекта за конкретный период времени;

где:

NPV – чистый дисконтированный доход проекта;

CFt – денежный поток в период времени t;

CF0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF0 = IC);

r – ставка дисконтирования (барьерная ставка).

2)Индекс рентабельности инвестиций (PI) отражает соотношение между чистой приведенной стоимостью и размером первоначальных инвестиций в проект;

где:

NPV – чистый дисконтированный доход;

n – срок реализации проекта;

r – ставка дисконтирования (%);

IC – вложенный (затраченный) инвестиционный капитал.

3)Внутренняя норма рентабельности инвестиций (IRR) показывает предельный уровень доходности, которую должен обеспечить инвестиционный проект.

Для оценки эффективности динамическими методами, при которых учитывается фактор времени в оценке стоимости денег, в качестве ставки дисконтирования инвестор выбирает среднюю депозитную ставку банков, а также средневзвешенную стоимость капитала WACC. Ставка дисконтирования по банковскому депозиту отсекает все проекты с уровнем внутренней нормы рентабельности ниже этой ставки, а по стоимости капитала все проекты ниже доходности действующего капитала.

Федеральная налоговая служба / статья 67. нк рф порядок и условия предоставления инвестиционного налогового кредита

Статья 67. Порядок и условия предоставления инвестиционного налогового кредита

1. Инвестиционный налоговый кредит может быть предоставлен организации, являющейся налогоплательщиком соответствующего налога, при наличии хотя бы одного из следующих оснований:

1) проведение этой организацией научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов и (или) повышение энергетической эффективности производства товаров, выполнения работ, оказания услуг, или осуществление мероприятия или мероприятий по снижению негативного воздействия на окружающую среду, предусмотренных пунктом 4 статьи 17 Федерального закона от 10 января 2002 года N 7-ФЗ «Об охране окружающей среды»;

2) осуществление этой организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов;

3) выполнение этой организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению;

4) выполнение организацией государственного оборонного заказа;

5) осуществление этой организацией инвестиций в создание объектов, имеющих наивысший класс энергетической эффективности, в том числе многоквартирных домов, и (или) относящихся к возобновляемым источникам энергии, и (или) относящихся к объектам по производству тепловой энергии, электрической энергии, имеющим коэффициент полезного действия более чем 57 процентов, и (или) иных объектов, технологий, имеющих высокую энергетическую эффективность, в соответствии с перечнем, утвержденным Правительством Российской Федерации;

6) включение этой организации в реестр резидентов зоны территориального развития в соответствии с Федеральным законом «О зонах территориального развития в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации».

2. Инвестиционный налоговый кредит предоставляется:

1) по основаниям, указанным в подпунктах 1 и 5 пункта 1 настоящей статьи, — на сумму кредита, составляющую 100 процентов стоимости приобретенного заинтересованной организацией оборудования, используемого исключительно для перечисленных в этих подпунктах целей;

2) по основаниям, указанным в подпунктах 2 — 4 пункта 1 настоящей статьи, — на суммы кредита, определяемые по соглашению между уполномоченным органом и заинтересованной организацией;

3) по основанию, указанному в подпункте 6 пункта 1 настоящей статьи, — на сумму кредита, составляющую не более чем 100 процентов суммы расходов на капитальные вложения в приобретение, создание, дооборудование, реконструкцию, модернизацию, техническое перевооружение амортизируемого имущества, предназначенного и используемого для осуществления резидентами зон территориального развития инвестиционных проектов в соответствии с Федеральным законом «О зонах территориального развития в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации».

3. Основания для получения инвестиционного налогового кредита должны быть документально подтверждены заинтересованной организацией.

5. Решение о предоставлении организации инвестиционного налогового кредита принимается уполномоченным органом по согласованию с финансовыми органами в соответствии со статьей 63 настоящего Кодекса в течение 30 дней со дня получения заявления. Наличие у организации одного или нескольких договоров об инвестиционном налоговом кредите не может служить препятствием для заключения с этой организацией другого договора об инвестиционном налоговом кредите по иным основаниям.

При отсутствии обстоятельств, указанных в пункте 1 статьи 62 настоящего Кодекса, уполномоченный орган не вправе отказать заинтересованному лицу в предоставлении инвестиционного налогового кредита по основанию, указанному в подпункте 6 пункта 1 настоящей статьи, в пределах суммы расходов этого лица на капитальные вложения в приобретение, создание, дооборудование, реконструкцию, модернизацию, техническое перевооружение амортизируемого имущества, предназначенного и используемого для осуществления резидентами зон территориального развития инвестиционных проектов в соответствии с Федеральным законом «О зонах территориального развития в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации», на срок, указанный в обращении заинтересованного лица, с учетом ограничений, установленных статьей 66 настоящего Кодекса.

6. Договор об инвестиционном налоговом кредите должен предусматривать порядок уменьшения платежей по соответствующему налогу, сумму кредита (с указанием налога, по которому организации предоставлен инвестиционный налоговый кредит), срок действия договора, начисляемые на сумму кредита проценты, порядок погашения суммы кредита в срок, не превышающий срок, на который в соответствии с договором предоставляется инвестиционный налоговый кредит, порядок и срок погашения начисленных процентов, указание на способ обеспечения обязательств, ответственность сторон. Если инвестиционный налоговый кредит предоставляется под залог имущества, заключается договор о залоге имущества в порядке, предусмотренном статьей 73 настоящего Кодекса.

Договор об инвестиционном налоговом кредите должен содержать положения, в соответствии с которыми не допускаются в течение срока его действия реализация или передача во владение, пользование или распоряжение другим лицам оборудования или иного имущества, приобретение которого организацией явилось условием для предоставления инвестиционного налогового кредита, либо определяются условия такой реализации (передачи).

Не допускается устанавливать проценты на сумму кредита по ставке, менее одной второй и превышающей три четвертых ставки рефинансирования Центрального банка Российской Федерации, если иное не предусмотрено настоящей статьей.

Если инвестиционный налоговый кредит предоставлен по основанию, указанному в подпункте 6 пункта 1 настоящей статьи, на сумму задолженности проценты не начисляются.

Копия договора представляется организацией в налоговый орган по месту ее учета в пятидневный срок со дня заключения договора.

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")