Глава 2. инвестиционный процесс и механизм инвестиционного рынка

ГЛАВА 2. ИНВЕСТИЦИОННЫЙ ПРОЦЕСС И МЕХАНИЗМ ИНВЕСТИЦИОННОГО РЫНКА

Инвестиционный процесс выступает как совокупное движение инвестиций различных форм и уровней. Осуществление инвестиционного процесса в экономике любого типа предполагает наличие ряда условий, основными из которых являются: достаточный для функционирования инвестиционной сферы ресурсный потенциал; существование экономических субъектов, способных обеспечить инвестиционный процесс в необходимых масштабах; механизм трансформации инвестиционных ресурсов в объекты инвестиционной деятельности.

В рыночном хозяйстве инвестиционный процесс реализуется посредством механизма инвестиционного рынка.

2.1. Инвестиционный рынок: общие положения

Инвестиционный рынок – сложное динамическое экономическое явление, которое характеризуется такими основными элементами, как инвестиционный спрос и предложение, конкуренция, цена.

Понятие инвестиционного рынка

В экономических публикациях встречаются различные подходы к пониманию инвестиционного рынка. В отечественной экономической литературе, где в последние годы термин «инвестиционный рынок» получил широкое распространение, его наиболее часто рассматривают как рынок инвестиционных товаров. Причем одни авторы, отождествляющие понятие «инвестиций» с понятием «капитальные вложения», под инвестиционными товарами подразумевают, только определенные разновидности объектов вложений (основной капитал, строительные материалы и строительно-монтажные работы), другие трактуют инвестиционный рынок более широко – как рынок объектов инвестирования во всех его формах. Зарубежные экономисты под инвестиционным рынком, как правило, понимают фондовый рынок, так как доминирующей формой инвестиций в развитом рыночном хозяйстве являются вложения в ценные бумаги.

…

В наиболее общем видеинвестиционный рынок может рассматриваться как форма взаимодействия субъектов инвестиционной деятельности, воплощающих инвестиционный спрос и инвестиционное предложение. Он характеризуется определенным соотношением спроса, предложения, уровнем цен, конкуренции и объемами реализации.

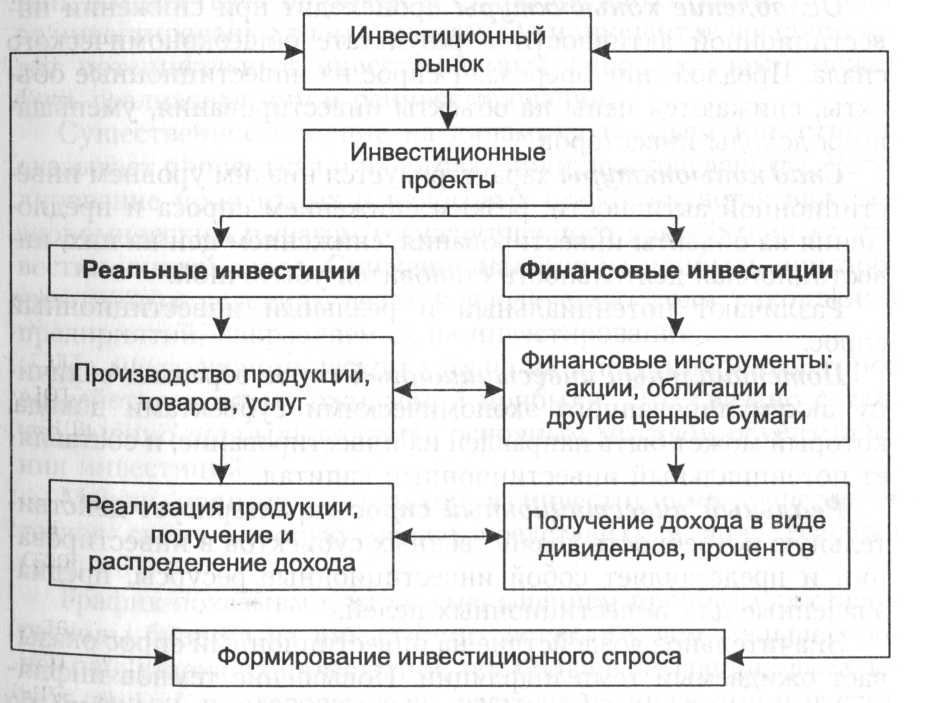

Посредством инвестиционного рынка в рыночной экономике осуществляется кругооборот инвестиций, преобразование инвестиционных ресурсов (инвестиционный спрос) во вложения, определяющие будущий прирост капитальной стоимости (реализованные инвестиционный спрос и предложение). При этом движение инвестиций происходит по схеме, приведенной на рис. 2.1.

| Производство продукции, товаров, услуг |

| Финансовые инструменты: акции, облигации, др. ценные бумаги, банковские вклады и др. |

| Реализация продукции Получение дохода (эффекта) Распределение дохода |

| Формирование инвестиционного спроса |

| Получение дохода (в виде процентов, дивидендов) |

| Инвестиционный рынок Размещение инвестиций Реализация инвестиционного спроса и предложения |

Рис. 2.1. Движение инвестиций в рыночной экономике

Равновесие на инвестиционном рынке

Функционирование инвестиционного рынка складывается под воздействием множества факторов различного характера и направленности.

Основным фактором, определяющим в конечном счете общее состояние и масштабы инвестиционного рынка, выступает формирование совокупного инвестиционного спроса и предложения.

Банки

Значительный инвестиционный потенциал концентрируется в учреждениях банковской системы, которые в отличие от многих других посреднических институтов обладают исключительными возможностями использования трансакционных денежных средств и кредитной эмиссии. Аккумулируя временно высвобождающиеся финансовые ресурсы, банки направляют их по каналам кредитной системы прежде всего в ключевые, наиболее динамично развивающиеся секторы и отрасли, способствуя тем самым осуществлению структурной перестройки экономики. Банковская система является важным источником удовлетворения инвестиционного спроса. Несмотря на относительно высокий уровень самофинансирования в странах с развитой рыночной экономикой, внутренние денежные ресурсы не покрывают общей потребности в инвестициях. Особенно очевидным этот разрыв становится при осуществлении крупных структурных сдвигов в хозяйственном организме стран, когда резко возрастает спрос на инвестиции.

Базовой основой банковской системы являются универсальные коммерческие банки, являющиеся многофункциональными учреждениями, оперирующими в различных секторах финансового рынка. Вместе с тем развитие тенденции к специализации банковских услуг привело к выделению специализированныхинвестиционных банков. Особенностью деятельности инвестиционных банков является их ориентация на мобилизацию долгосрочного капитала и предоставление его путем выпуска и размещения акций, облигаций, других ценных бумаг, долгосрочного кредитования, а также обслуживание и участие в эмиссионно-учредительской деятельности нефинансовых компаний.

В современной кредитной системе существуют два вида инвестиционных банков. Банки первого вида осуществляют услуги, связанные исключительно с торговлей и размещением ценных бумаг, банки второго типа – с предоставлением среднесрочных и долгосрочных кредитов.

Специфическим инвестиционным институтом являютсяипотечные банки. Они осуществляют кредитные операции по привлечению и размещению средств на долгосрочной основе под залог недвижимого имущества – земли и строений. Наряду с основной деятельностью ипотечные банки могут заниматься вложением средств в ценные бумаги, выдачей ссуд под залог ценных бумаг, другими финансовыми услугами.

Инвестиционные институты

Инвестиционные институты представлены хозяйствующими субъектами (или физическими лицами), которые осуществляют деятельность на рынке ценных бумаг как исключительную, т.е. не допускается ее совмещение с другими видами деятельности. К инвестиционным институтам относят определенные виды специальных финансово-кредитных институтов (инвестиционные банки первого вида, инвестиционные компании и фонды), а также фондовые биржи, инвестиционных брокеров, дилеров, консультантов и др.

Инвестиционные компании и фонды представляют собой разновидность финансово-кредитных институтов, аккумулирующих средства частных инвесторов путем эмиссии собственных ценных бумаг и размещающие их в ценные бумаги других эмитентов. Инвестиционные компании и фонды могут выпускать ценные бумаги, в том числе инвестиционные сертификаты, размещаемые на фондовом рынке. Пределы их выпуска ограничиваются размером покрытия, обеспечиваемого портфелем ценных бумаг компании.

Инвестиционные компании – это объединения (корпорации), осуществляющие операции с ценными бумагами и выполняющие некоторые функции коммерческих банков. Они могут функционировать в виде финансовых групп, холдинговых и финансовых компаний. Инвестиционные фонды учреждаются в форме акционерного общества.

Важными преимуществами инвестиционных компаний, привлекающими вкладчиков, являются широкие возможности диверсификации портфеля ценных бумаг, квалифицированное управление фондовыми активами, что обеспечивает распределение рисков и повышение ликвидности инвестируемых средств.

Фондовая биржа выступает как особый, институционально организованный рынок ценных бумаг, функционирующий на основе централизованных предложений о купле-продаже ценных бумаг, выставляемых биржевыми брокерами по поручениям институциональных и индивидуальных инвесторов. В рыночной экономике значительная часть долгосрочных вложений капитала осуществляется посредством фондовой биржи.

Фондовая биржа способствует установлению постоянных и единообразных правил заключения сделок купли-продажи ценных бумаг. Она выступает в качестве торгового, профессионального, нормативного и технологического «ядра» рынка ценных бумаг. Динамика курсов ценных бумаг на фондовой бирже отражает направления эффективного вложения капиталов и является индикатором состояния рынка в целом.

Инвестиционные дилеры и брокеры представлены профессиональными организациями, ведущими посредническую деятельность на фондовом рынке, или отдельными физическими лицами. Инвестиционный дилер осуществляет покупку ценных бумаг от своего имени и за свой счет с целью их последующего размещения среди инвесторов. Инвестиционный брокер занимается сведением покупателей и продавцов ценных бумаг и осуществлением сделок с ценными бумагами за комиссионное вознаграждение.

Кредитный и фондовый варианты инвестирования

Мобилизованный финансовыми посредниками инвестиционный капитал может размещаться в различных формах: займов, выпуска акций, покупки облигаций, других ценных бумаг и т.д. В зависимости от способа трансформации сбережений в инвестиции выделяют два сегмента финансового рынка:кредитный рынок, где передача денежных средств опосредствуется кредитно-финансовыми институтами, ифондовый рынок, где перераспределение инвестиционного капитала осуществляется путем выпуска и продажи ценных бумаг.

Первый вариант инвестирования играет заметную роль в странах с развитой экономикой, где доля кредита в финансировании затрат хозяйства в зависимости от соотношения объемов финансирования через фондовый и кредитный рынок колеблется от 25-30% до 50-60% и значительна доля вкладов населения в пассивах банков. Так, в Японии она достигает 70% общих ресурсов банковской системы. Привлекательность данного способа передачи сбережений для их владельцев обусловлена тем, что он обеспечивает высокую ликвидность вложений, их надежность (риск невозврата вложенных средств перекладывается на финансово-кредитные институты) и доступность для широких слоев мелких вкладчиков, что компенсирует менее высокую по сравнению с вложениями в ценные бумаги доходность.

Использование механизма фондового рынка – важной формы мобилизации средств в рыночной экономике – позволяет фирмам аккумулировать значительные объемы средств на длительные или неограниченные (при эмиссии акций) сроки. В США данный источник инвестирования составляет 18% общего объема капитальных вложений корпорации.

Перераспределение средств между экономическими секторами происходит исходя из рыночных критериев привлекательности вложений.

Контрольные вопросы и задания

1. Каковы специфические условия осуществления инвестиционного процесса в рыночной экономике?

2. Что такое инвестиционный рынок? Поясните, почему инвестиционный рынок рассматривают, с одной стороны, как рынок инвестиционного капитала, а с другой – как рынок инвестиционных товаров.

3. Определите понятия «инвестиционный спрос» и «инвестиционное предложение».

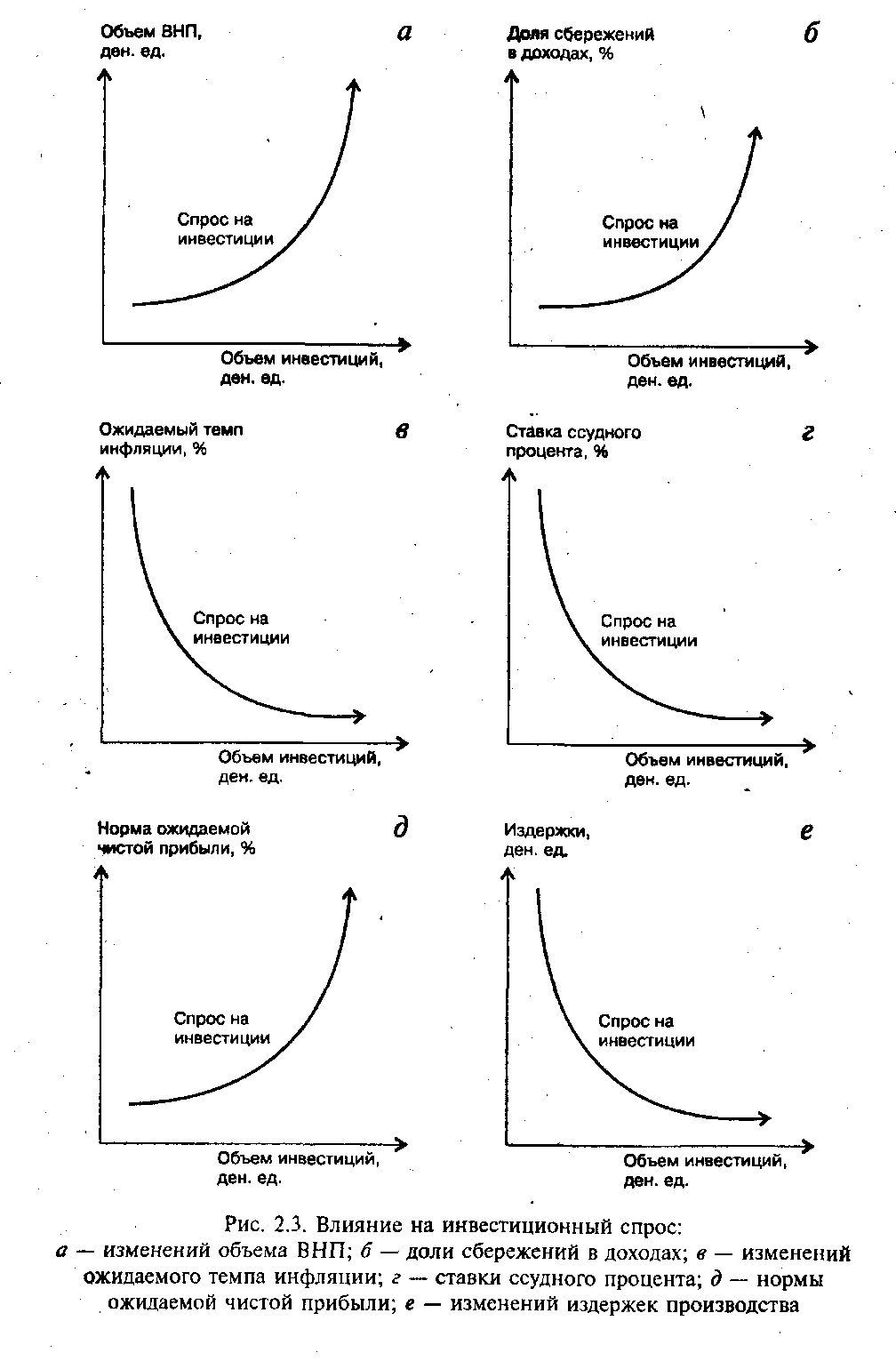

4. Пользуясь, рис. 2.3, опишите действие основных факторов, воздействующих на инвестиционный спрос.

5. Каковы особенности формирования инвестиционного предложения?

6. Какие Вам известны финансовые посредники на рынке инвестиционного капитала?

ГЛАВА 2. ИНВЕСТИЦИОННЫЙ ПРОЦЕСС И МЕХАНИЗМ ИНВЕСТИЦИОННОГО РЫНКА

Инвестиционный процесс выступает как совокупное движение инвестиций различных форм и уровней. Осуществление инвестиционного процесса в экономике любого типа предполагает наличие ряда условий, основными из которых являются: достаточный для функционирования инвестиционной сферы ресурсный потенциал; существование экономических субъектов, способных обеспечить инвестиционный процесс в необходимых масштабах; механизм трансформации инвестиционных ресурсов в объекты инвестиционной деятельности.

В рыночном хозяйстве инвестиционный процесс реализуется посредством механизма инвестиционного рынка.

2.1. Инвестиционный рынок: общие положения

Инвестиционный рынок – сложное динамическое экономическое явление, которое характеризуется такими основными элементами, как инвестиционный спрос и предложение, конкуренция, цена.

§

Конъюнктура инвестиционного рынка – совокупность факторов, определяющих сложившееся соотношение спроса, предложения, уровня цен, конкуренции и объемов реализации на инвестиционном рынке или сегменте инвестиционного рынка.

Циклическое развитие и постоянная изменчивость инвестиционного рынка обусловливают необходимость постоянного изучения текущей конъюнктуры, выявления основных тенденций ее развития и прогнозирование будущей конъюнктуры. Конъюнктурный цикл инвестиционного рынка включает четыре стадии: подъем, конъюнктурный бум, ослабление и спад конъюнктуры.

Подъем конъюнктуры инвестиционного рынка происходит, как правило, в связи с общим повышением деловой активности в экономике. Он проявляется в увеличении спроса на объекты инвестирования, росте цен на них, оживлении инвестиционного рынка.

Конъюнктурный бум выражается в резком возрастании объемов реализации на инвестиционном рынке, увеличении предложения и спроса на объекты инвестирования при опережающем росте последнего, соответствующем повышении цен на объекты инвестирования, доходов инвесторов и инвестиционных посредников.

Ослабление конъюнктуры имеет место при снижении инвестиционной активности в результате общеэкономического спада. Данная стадия характеризуется относительно полным удовлетворением спроса на объекты инвестирования при некотором избытке их предложения, стабилизацией, а затем снижением цен на объекты инвестирования, уменьшением доходов инвесторов и инвестиционных посредников.

…

Спад конъюнктуры на инвестиционном рынке отличается критически низким уровнем инвестиционной активности, резким снижением спроса и предложения на объекты инвестирования при превышении предложения. На стадии конъюнктурного спада цены на инвестиционные объекты существенно снижаются, доходы инвесторов и инвестиционных посредников падают до самых низких значений, инвестиционная деятельность в ряде случаев становится убыточной.

Инвестиционный спрос. Различают потенциальный и реальный инвестиционный спрос. Потенциальный инвестиционный спрос отражает величину аккумулированного экономическими субъектами дохода, который может быть направлен на инвестирование и составляет потенциальный инвестиционный капитал. Реальный инвестиционный спрос характеризует действительную потребность хозяйственных субъектов в инвестировании и представляет собой инвестиционные ресурсы, которые непосредственно предназначены для инвестиционных целей – планируемые или преднамеренные инвестиции.

Инвестиционное предложение. Инвестиционное предложение составляет совокупность объектов инвестирования во всех его формах: вновь создаваемые и реконструируемые основные фонды, оборотные средства, ценные бумаги, научно-техническая продукция, имущественные и интеллектуальные права и др. Объекты инвестиционной деятельности отражают спрос на инвестиционный капитал.

Воплощая инвестиционный спрос и предложение, инвестиционный капитал и объекты инвестиционной деятельности, выступающие в форме инвестиционных товаров, находятся на различных, противостоящих полюсах инвестиционного рынка. В зависимости от исходной позиции анализа инвестиционный рынок можно рассматривать в двух аспектах: как рынок инвестиционного капитала, размещаемого инвесторами, и как рынок инвестиционных товаров, представляющих объекты вложений инвесторов. Данный подход обусловлен рассмотренным выше двойственным характером инвестиций, выступающих, с одной стороны, как ресурсы (инвестиционный капитал), а с другой стороны, как вложения (инвестиционные товары), и отражает специфику инвестиций в рыночных условиях.

§

Инвестиционный спрос характеризуется высокой степенью подвижности и формируется под воздействием целого комплекса факторов, среди которых можно условно выделить макро- и микроэкономические факторы.

На макроэкономическом уровне факторами, определяющими инвестиционный спрос, являются: национальный объем производства, величина накоплений, денежных доходов населения, распределение получаемых доходов на потребление и сбережение, ожидаемый темп инфляции, ставка ссудного процента, налоговая политика государства, условия финансового рынка, обменный курс денежной единицы, воздействие иностранных инвесторов, изменение экономической и политической ситуации и др. Рассмотрим основные макроэкономические факторы, влияющие на инвестиционный спрос.

Важным макроэкономическим показателем, воздействующим на инвестиционный спрос, является объем произведенного национального продукта. Его увеличение при прочих равных условиях ведет к возрастанию инвестиционного спроса и наоборот (рис. 2.3, а). В таком же направлении действует изменение величины накопления, денежных доходов населения. Вместе с тем определяющее значение имеют не столько абсолютные размеры этих показателей, сколько относительные: соотношение между накоплением и потреблением в рамках используемого национального продукта, распределение полученного дохода на сбережение и потребление.

…

Изменение нормы сбережений существенно влияет на сдвиги в структуре общественного продукта. При уменьшении нормы сбережений происходит рост потребления и снижение уровня инвестиций, в результате чего выбытие капитала превышает инвестиции. Это вызывает нарушение равновесия в экономике. По мере уменьшения сбережений объемы производства, инвестиций и потребления также снижаются: происходит восстановление равновесия на ином технологическом уровне.

Увеличение нормы сбережения обусловливает другой сценарий экономического развития, характеризующийся падением уровня потребления и увеличением уровня инвестиций. Рост инвестиций через определенный временной лаг приводит к накоплению капитала в производстве, уровень накопления и уровень инвестиций повышаются до тех пор, пока не достигнут оптимального с позиции устойчивости экономики значения. При этом в результате роста сбережений обеспечивается более высокий уровень потребления.

Опыт развитых стран показывает, что те из них, которые при проведении структурной перестройки экономики направляли значительную часть созданного дохода общества на сбережения, канализируя их в инвестиции, достигали высокого уровня среднедушевого дохода. Обнаруживается достаточно тесная положительная зависимость между долей конечного продукта, используемого на инвестиции, и уровнем среднедушевого дохода.

Аналогичное воздействие на динамику инвестиций оказывает распределение доходов населения на сбережение и потребление (рис. 2.3, б).

Значительное воздействие на инвестиционный спрос оказывает ожидаемый темп инфляции (рис. 2.3, в). В наиболее общем смысле повышение темпов инфляции вызывает обесценение доходов, которые предполагается получить от инвестиций. Кроме того, инфляция оказывает негативное влияние на объем инвестиций по целому ряду направлений. Поэтому рост темпов инфляции, а также инфляционных ожиданий препятствует активизации инвестиционной деятельности.

Рис.2.3. Влияние на инвестиционный спрос:

а – изменений объема ВНП; б – доли сбережений в доходах; в – изменений ожидаемого темпа инфляции; г – ставки ссудного процента; д – нормы ожидаемой чистой прибыли; е – изменений издержек производства.

В условиях развитой рыночной экономики формирование инвестиционного спроса связано с функционированием финансового рынка, опосредствующего движение инвестиционного капитала, а также доходов от вложенных активов. Аккумулируя сбережения отдельных инвесторов, финансово-кредитная система образует основной канал инвестиционного спроса. Особенно важную роль при этом играют банки, которые могут использовать не только сбережения, но и обращающиеся денежные средства, эмиссию. Доходы от инвестирования, принимающие на финансовом рынке форму дивиденда и процента, воспроизводят потенциальный инвестиционный спрос, который может быть реализован путем реинвестирования.

Существенное влияние на динамику инвестиций оказывает процентная и налоговая политика государства. Регулирование процентных и налоговых ставок является важным рычагом государственного воздействия на инвестиционный спрос. Снижение налогов на прибыль при прочих равных условиях ведет к увеличению доли накоплений предприятий, направляемых на инвестирование.

Ставка ссудного процента определяет цену заемных средств для инвесторов. Повышение процентной ставки усиливает мотивацию к сбережениям и одновременно ограничивает инвестиции, делая их нерентабельными. При снижении ставки ссудного процента инвестирование оказывается более прибыльным, поэтому уменьшение ставки ссудного процента ведет к росту инвестиций и наоборот (рис. 2.3, г).

Однако снижение ставки процента как фактор активизации инвестиций имеет объективные пределы, поскольку на определенном этапе снижения процентной ставки возрастают предпочтения экономических агентов к хранению денег в более ликвидной наличной форме (теория ликвидности Дж.М. Кейнса) и увеличивается отвлечение средств в сферу спекуляций ценными бумагами. В связи с этим возникает проблема определения оптимального в данных условиях уровня процентной ставки, так как чрезмерное повышение или понижение ставки процента наносит ущерб инвестиционной активности. Таким образом, воздействие процентной ставки на инвестиционный спрос в целом неоднозначно.

Определение воздействия процентной ставки на динамику инвестиционного спроса будет неполным без выяснения ее соотношения с нормой ожидаемой прибыли.

Прибыль играет двойственную роль в инвестиционной деятельности; с одной стороны, она может рассматриваться как источник финансирования инвестиций, а с другой стороны – как цель инвестирования.

Рост нормы прибыли обусловливает активизацию инвестиционного спроса и возрастание чистых инвестиций, что ведет к ускорению роста основного капитала. Рост основного капитала через определенный временной лаг начинает оказывать воздействие на норму прибыли в сторону ее понижения, что в свою очередь вызывает сжатие инвестиций и тем самым замедление темпов роста основного капитала. Сокращение основного капитала определяет создание предпосылок для последующего циклического увеличения нормы прибыли в экономике, что ведет к развитию следующего цикла. Таким образом, механизм инвестирования в основной капитал генерирует цикл деловой конъюнктуры и является одним из механизмов положительных обратных связей в рыночной экономике. В качестве меры ожидаемой в будущем прибыли используется показатель биржевой котировки курса акций компаний.

Норма ожидаемой прибыли относится к факторам, воздействующим на инвестиционный спрос на микроэкономическом уровне. К ним также следует отнести издержки на осуществление инвестиций, ожидания, изменения в технологии и др.

Норма ожидаемой чистой прибыли имеет особое значение в системе микроэкономических факторов. Это обусловлено тем, что именно прибыль является побудительным мотивом осуществления инвестиций. Инвесторы производят вложения лишь тогда, когда ожидают, что доход, полученный от инвестирования, будет превосходить затраты. Поэтому, чем выше норма ожидаемой чистой прибыли, тем больше инвестиционный спрос (рис. 2.3, д).

При этом эффективное инвестирование будет иметь место лишь в том случае, если норма ожидаемой чистой прибыли превышает реальную ставку процента, иначе привлечение заемных средств теряет экономический смысл. Сопоставление нормы ожидаемой чистой прибыли со ставкой ссудного процента осуществляется предприятиями даже при использовании собственных средств. Прибыль будет инвестирована в собственную фирму, если уровень отдачи от инвестиций окажется выше ставки ссудного процента, в противном случае она будет размещена на рынке капиталов.

Таким образом, процентная ставка является критерием эффективности инвестирования. Эффективность инвестиционного проекта не может опуститься ниже ставки ссудного процента. Следующий фактор, воздействующий на инвестиционный спрос, – издержки на осуществление инвестиций. Учет этого фактора производится при исчислении нормы ожидаемой чистой прибыли по каждому инвестиционному проекту. Возрастание затрат вызывает снижение нормы ожидаемой чистой прибыли и наоборот (рис. 2.3, е). При этом, поскольку значительная доля инвестиционных вложений носит долгосрочный характер, во внимание принимается и фактор времени. В целом, чем больше объем издержек на осуществление инвестиций и срок их окупаемости, тем ниже уровень инвестиционного спроса.

На объем инвестиций влияют также ожидания предпринимателей, основанные на прогнозах будущего спроса, объема продаж, рентабельности. Отдача от инвестирования будет зависеть от увеличения этих показателей, поэтому рост оптимистических ожиданий ведет к возрастанию инвестиционного спроса.

Наибольшая отдача связана с инвестициями в инновационную продукцию, обеспечивающими снижение издержек производства, повышение качества продукции и нормы ожидаемой чистой прибыли. Поэтому изменения в технологии являются фактором, стимулирующим инвестиционный спрос.

Таким образом, инвестиционный спрос складывается под воздействием разнородных и разнонаправленных факторов, определяющих его гибкость и динамизм.

§

Согласно положениям теории финансового посредничества основным собственником инвестиционных ресурсов является население, а основным потребителем – предприятия и организации.

При анализе инвестиционной значимости сбережений населения принято выделять организованные и неорганизованные формы сбережений. Под организованными сбережениями понимают сбережения, осуществляемые в виде вкладов в банки и ценные бумаги. Данная форма сбережений представляет собой денежные ресурсы, которые, будучи аккумулированы различными институтами финансового рынка, могут быть сравнительно легко трансформированы в инвестиции. Неорганизованные сбережения – это сбережения в форме наличной валюты, которые остаются на руках у населения. Данная форма сбережений населения представляет собой потенциальный инвестиционный ресурс.

Домашние хозяйства выступают не единственным поставщиком денежных средств на финансовом рынке. Источниками инвестиционного капитала могут быть собственные ресурсы кредитно-финансовых институтов, временно свободные денежные средства предприятий и организаций, средства иностранных инвесторов, государства и др.

Рыночный механизм мобилизации инвестиционных ресурсов и их эффективного размещения предполагает наличие развитой инфраструктуры инвестиционного процесса, различных институциональных органов инвесторов, соответствующих рыночной экономике.

…

Экономике развитых стран присуща сложная и многообразная структура институтов, осуществляющих мобилизацию инвестиционных ресурсов с последующим их вложением в предпринимательскую деятельность. Эти институты, выступая финансовыми посредниками, аккумулируют отдельные сбережения домашних хозяйств и фирм в значительные массы инвестиционного капитала, который затем размещается среди потребителей инвестиций (рис. 2.5).

| Предложение инвестиционного капитала |

| Финансовые рынки: рынок кредитов рынок ценных бумаг |

| Финансовые посредники: банки страховые компании пенсионные фонды инвестиционные фонды кредитные союзы и товарищества финансовые компании и др. |

| Спрос на инвестиционный капитал |

Рис. 2.5. Финансовые посредники на рынке инвестиционного капитала.

В наиболее общем виде финансовые институты включают следующие типы:

• коммерческие банки (универсальные и специализированные),

• небанковские кредитно-финансовые институты (финансовые и страховые компании, пенсионные фонды, ломбарды, кредитные союзы и товарищества),

• инвестиционные институты (инвестиционные компании и фонды, фондовые биржи, финансовые брокеры, инвестиционные консультанты и пр.).

Общей характеристикой для всех групп институциональных инвесторов является аккумулирование ими временно свободных денежных средств (государства, фирм, населения) с последующим вложением их в экономику.

Вместе с тем каждая из указанных групп обладает собственной спецификой как в осуществлении присущих ей функций, так и в механизме аккумуляции инвестиционных ресурсов и их дальнейшем размещении.

Банки

Значительный инвестиционный потенциал концентрируется в учреждениях банковской системы, которые в отличие от многих других посреднических институтов обладают исключительными возможностями использования трансакционных денежных средств и кредитной эмиссии. Аккумулируя временно высвобождающиеся финансовые ресурсы, банки направляют их по каналам кредитной системы прежде всего в ключевые, наиболее динамично развивающиеся секторы и отрасли, способствуя тем самым осуществлению структурной перестройки экономики. Банковская система является важным источником удовлетворения инвестиционного спроса. Несмотря на относительно высокий уровень самофинансирования в странах с развитой рыночной экономикой, внутренние денежные ресурсы не покрывают общей потребности в инвестициях. Особенно очевидным этот разрыв становится при осуществлении крупных структурных сдвигов в хозяйственном организме стран, когда резко возрастает спрос на инвестиции.

Базовой основой банковской системы являются универсальные коммерческие банки, являющиеся многофункциональными учреждениями, оперирующими в различных секторах финансового рынка. Вместе с тем развитие тенденции к специализации банковских услуг привело к выделению специализированныхинвестиционных банков. Особенностью деятельности инвестиционных банков является их ориентация на мобилизацию долгосрочного капитала и предоставление его путем выпуска и размещения акций, облигаций, других ценных бумаг, долгосрочного кредитования, а также обслуживание и участие в эмиссионно-учредительской деятельности нефинансовых компаний.

В современной кредитной системе существуют два вида инвестиционных банков. Банки первого вида осуществляют услуги, связанные исключительно с торговлей и размещением ценных бумаг, банки второго типа – с предоставлением среднесрочных и долгосрочных кредитов.

Специфическим инвестиционным институтом являютсяипотечные банки. Они осуществляют кредитные операции по привлечению и размещению средств на долгосрочной основе под залог недвижимого имущества – земли и строений. Наряду с основной деятельностью ипотечные банки могут заниматься вложением средств в ценные бумаги, выдачей ссуд под залог ценных бумаг, другими финансовыми услугами.

§

К небанковским финансово-кредитным институтам относят ломбарды, кредитные товарищества, кредитные союзы, общества взаимного кредита, страховые общества, пенсионные фонды, финансовые компании и др.

Ломбарды представляют собой кредитные учреждения, выдающие ссуды под залог движимого имущества. Исторически они возникли как частные предприятия ростовщического кредита. В современных условиях во многих странах в формировании капитала и функционировании ломбардов участвует государство. В зависимости от степени участия государства и частного капитала в их деятельности выделяются ломбарды государственные и коммунальные, частные и смешанного типа. Ломбарды специализируются на предоставлении потребительского кредита под обеспечение в виде залога движимого имущества. Практикуются также операции по хранению ценностей клиентов, а также продажа заложенного имущества на комиссионных началах. Данный круг операций определяет специфику организационной структуры ломбардов: кроме филиалов и отделений крупные ломбарды могут иметь сеть складов и магазинов.

К особенностям кредитных операций в ломбардах можно отнести отсутствие кредитного договора с клиентом и залогового обязательства. При выдаче ссуды под залог клиент получает залоговый билет, как правило, на предъявителя, имеющий регистрационный номер в журнале регистрации, где указываются реквизиты заемщика и основные условия сделки. По большинству кредитных сделок предусматривается льготный срок, только по истечении которого заложенное имущество может быть продано.

…

Кредитные товарищества создаются в целях кредитно-расчетного обслуживания своих членов: кооперативов, арендных предприятий, предприятий малого и среднего бизнеса, физических лиц. Капитал кредитных товариществ формируется путем покупки паев и оплаты обязательного вступительного взноса, который при выбытии не возвращается. Основные операции кредитных товариществ включают предоставление ссуд, комиссионные и посреднические операции.

Кредитные союзы представляют собой кредитные кооперативы, организуемые группами частных лиц или мелких кредитных организаций. Они представлены двумя основными типами. Кредитные союзы первого типа организуются группой физических лиц, объединяемых по профессиональному или территориальному признаку. Кредитные союзы второго типа создаются в виде добровольных объединений ряда самостоятельных кредитных товариществ. Капитал кредитных союзов формируется путем оплаты паев, периодических взносов членов кредитных союзов, а также выпуска займов. Кредитные союзы осуществляют такие операции, как привлечение вкладов, предоставление ссуд под обеспечение членам союза, учет векселей, торгово-посреднические и комиссионные операции, консультационные и аудиторские услуги.

Общества взаимного кредита – это вид кредитных организаций, близких по характеру деятельности к коммерческим банкам, обслуживающим мелкий и средний бизнес. Участниками обществ взаимного кредита могут быть физические и юридические лица, формирующие за счет вступительных взносов капитал общества. При приеме в общество взаимного кредита приемный комитет оценивает кредитоспособность поступающего, представленные им гарантии или поручительства, имущественное обеспечение и определяет максимально допустимый размер открываемого ему кредита.

При вступлении член общества взаимного кредита вносит определенный процент открытого ему кредита в качестве оплаты паевого взноса, обязуется нести ответственность по своим долгам, а также операциям общества в размере открытого ему кредита. При выбытии из общества взаимного кредита его участник погашает сумму основного долга, приходящуюся на него часть долгов общества, после чего ему возвращаются вступительный взнос и заложенное имущество.

Страховые общества, реализуя страховые полисы, принимают от населения сбережения в виде регулярных взносов, которые затем помещаются в государственные и корпоративные ценные бумаги, закладные под жилые строения. Регулярный приток взносов, процентных доходов по облигациям и дивидендов по акциям, принадлежащим страховым компаниям, обеспечивает накопление устойчивых и крупных финансовых резервов.

Страховые общества могут быть организованы в форме акционерного общества или взаимной компании. В последнем случае владельцы страховых полисов являются совладельцами фирмы; накопленные взносы владельца страхового полиса рассматриваются как его пай во взаимной компании.

Частные пенсионные фонды представляют собой юридически самостоятельные фирмы, управляемые страховыми компаниями или траст-отделами коммерческих банков. Их ресурсы формируются на основе регулярных взносов работающих и отчислений фирм, образовавших пенсионный фонд, а также доходов по принадлежащим фонду ценным бумагам. Пенсионные фонды вкладывают средства в наиболее доходные виды частных ценных бумаг, государственные облигации, недвижимость. Они являются крупнейшим институциональным владельцем акций, концентрация акционерного контроля в них обычно превышает степень сосредоточения акций одной и той же фирмы у инвестиционных и страховых компаний. Доля вложений в высоколиквидные активы (текущие вклады, казначейские векселя и др.) сравнительно невелика. Пенсионные фонды отличаются устойчивым финансовым положением, продуманной инвестиционной стратегией.

Финансовые компании специализируются на кредитовании продаж потребительских товаров в рассрочку и выдаче потребительских ссуд. Источником ресурсов финансовых компаний являются собственные краткосрочные обязательства, размещаемые на рынке, и кредиты банков.

Инвестиционные институты

Инвестиционные институты представлены хозяйствующими субъектами (или физическими лицами), которые осуществляют деятельность на рынке ценных бумаг как исключительную, т.е. не допускается ее совмещение с другими видами деятельности. К инвестиционным институтам относят определенные виды специальных финансово-кредитных институтов (инвестиционные банки первого вида, инвестиционные компании и фонды), а также фондовые биржи, инвестиционных брокеров, дилеров, консультантов и др.

Инвестиционные компании и фонды представляют собой разновидность финансово-кредитных институтов, аккумулирующих средства частных инвесторов путем эмиссии собственных ценных бумаг и размещающие их в ценные бумаги других эмитентов. Инвестиционные компании и фонды могут выпускать ценные бумаги, в том числе инвестиционные сертификаты, размещаемые на фондовом рынке. Пределы их выпуска ограничиваются размером покрытия, обеспечиваемого портфелем ценных бумаг компании.

Инвестиционные компании – это объединения (корпорации), осуществляющие операции с ценными бумагами и выполняющие некоторые функции коммерческих банков. Они могут функционировать в виде финансовых групп, холдинговых и финансовых компаний. Инвестиционные фонды учреждаются в форме акционерного общества.

Важными преимуществами инвестиционных компаний, привлекающими вкладчиков, являются широкие возможности диверсификации портфеля ценных бумаг, квалифицированное управление фондовыми активами, что обеспечивает распределение рисков и повышение ликвидности инвестируемых средств.

Фондовая биржа выступает как особый, институционально организованный рынок ценных бумаг, функционирующий на основе централизованных предложений о купле-продаже ценных бумаг, выставляемых биржевыми брокерами по поручениям институциональных и индивидуальных инвесторов. В рыночной экономике значительная часть долгосрочных вложений капитала осуществляется посредством фондовой биржи.

Фондовая биржа способствует установлению постоянных и единообразных правил заключения сделок купли-продажи ценных бумаг. Она выступает в качестве торгового, профессионального, нормативного и технологического «ядра» рынка ценных бумаг. Динамика курсов ценных бумаг на фондовой бирже отражает направления эффективного вложения капиталов и является индикатором состояния рынка в целом.

Инвестиционные дилеры и брокеры представлены профессиональными организациями, ведущими посредническую деятельность на фондовом рынке, или отдельными физическими лицами. Инвестиционный дилер осуществляет покупку ценных бумаг от своего имени и за свой счет с целью их последующего размещения среди инвесторов. Инвестиционный брокер занимается сведением покупателей и продавцов ценных бумаг и осуществлением сделок с ценными бумагами за комиссионное вознаграждение.

Кредитный и фондовый варианты инвестирования

Мобилизованный финансовыми посредниками инвестиционный капитал может размещаться в различных формах: займов, выпуска акций, покупки облигаций, других ценных бумаг и т.д. В зависимости от способа трансформации сбережений в инвестиции выделяют два сегмента финансового рынка:кредитный рынок, где передача денежных средств опосредствуется кредитно-финансовыми институтами, ифондовый рынок, где перераспределение инвестиционного капитала осуществляется путем выпуска и продажи ценных бумаг.

Первый вариант инвестирования играет заметную роль в странах с развитой экономикой, где доля кредита в финансировании затрат хозяйства в зависимости от соотношения объемов финансирования через фондовый и кредитный рынок колеблется от 25-30% до 50-60% и значительна доля вкладов населения в пассивах банков. Так, в Японии она достигает 70% общих ресурсов банковской системы. Привлекательность данного способа передачи сбережений для их владельцев обусловлена тем, что он обеспечивает высокую ликвидность вложений, их надежность (риск невозврата вложенных средств перекладывается на финансово-кредитные институты) и доступность для широких слоев мелких вкладчиков, что компенсирует менее высокую по сравнению с вложениями в ценные бумаги доходность.

Использование механизма фондового рынка – важной формы мобилизации средств в рыночной экономике – позволяет фирмам аккумулировать значительные объемы средств на длительные или неограниченные (при эмиссии акций) сроки. В США данный источник инвестирования составляет 18% общего объема капитальных вложений корпорации.

Перераспределение средств между экономическими секторами происходит исходя из рыночных критериев привлекательности вложений.

Контрольные вопросы и задания

1. Каковы специфические условия осуществления инвестиционного процесса в рыночной экономике?

2. Что такое инвестиционный рынок? Поясните, почему инвестиционный рынок рассматривают, с одной стороны, как рынок инвестиционного капитала, а с другой – как рынок инвестиционных товаров.

3. Определите понятия «инвестиционный спрос» и «инвестиционное предложение».

4. Пользуясь, рис. 2.3, опишите действие основных факторов, воздействующих на инвестиционный спрос.

5. Каковы особенности формирования инвестиционного предложения?

6. Какие Вам известны финансовые посредники на рынке инвестиционного капитала?

Инвестиционный процесс и механизм функционирования инвестиционного рынка — мегаобучалка

Важным фактором влияния на инвестиционную активность предприятия является степень организованности финансового рынка. Как правило, участие населения в инвестиционном процессе осуществляется через финансовые рынки. При хорошо организованном финансовом рынке даже краткосрочные вложения вовлекаются в инвестиционный процесс.

Инвестиционный процесс начинается с формирования денежных средств и заканчивается созданием реальных активов в форме производственных зданий и сооружений, оборудования и технологии, объектов бытовой и социальной инфраструктуры.

Осуществление инвестиционного процесса предполагает наличие следующих условий:

• достаточный для функционирования инвестиционной сферы ресурсный потенциал;

• существование экономических субъектов, способных обеспечить инвестиционный процесс в необходимых масштабах;

• существование механизма трансформации инвестиционных ресурсов в объекты инвестиционной деятельности.

На макроуровне сбережения населения, юридических лиц превращаются в производственные фонды, материалы и энергию, в результате происходит расширение производства в рамках социально-экономической системы в целом. Рост материального производства и дохода населения увеличивает возможности для сбережений, которые являются потенциальными инвестициями. Инвестиционный процесс как экономическая категория выражает отношения, которые возникают между его участниками по поводу формирования и использования инвестиционных ресурсов в целях создания, расширения и совершенствования производства.

Инвестиционный процесс выступает как совокупное движение инвестиций различных форм и уровней. Он включает две основные стадии: первая — «инвестиционные ресурсы — вложение средств» — представляет собственно инвестиционную деятельность. Вторая стадия — «вложение средств — результат инвестирования» — предполагает окупаемость осуществленных капитальных затрат и получение дохода в результате использования инвестиций.

Средства, предназначенные для инвестирования, первоначально выступают в форме денежных средств. Их превращение в инвестиционные ресурсы происходит разными путями. Наиболее простой путь — когда физические и юридические лица используют свои средства для создания или расширения своего производства.

В других случаях процесс превращения сбережений в инвестиции является более сложным. В зависимости от того, каким образом осуществляется передача денежных средств от собственника к потребителям, на финансовом рынке можно выделить два канала. Один канал — это рынок банковских кредитов. Второй — фондовый рынок. Банки аккумулируют временно свободные денежные средства физических и юридических лиц, выплачивая им за привлеченные средства определенный процент, а затем предоставляют под более высокий процент кредиты заемщикам.

Во многих случаях такой способ передачи денежных средств отвечает интересам собственника, так как риск невозврата денег минимальный.

Однако банк выплачивает вкладчикам более низкий процент по сравнению с тем, который берет со своих заемщиков, поэтому выгоднее как собственникам денег, так и потребителям вступать в экономические отношения между собой с помощью ценных бумаг.

Собственники сбережений могут вкладывать свои средства на более выгодных условиях, чем банковские вклады, й на более длительные сроки. Кроме того, если ценные бумаги обладают высокой ликвидностью, то инвестор может в случае необходимости легко вернуть затраченные средства, продав ценные бумаги.

С точки зрения потребителя, эмиссия ценных бумаг имеет определенные преимущества перед банковскими кредитами. У них появляется возможность привлекать денежные средства и использовать их для развития производства.

Таким образом, рынок банковских кредитов и рынок ценных бумаг в современных условиях становятся основными звеньями инвестиционного процесса, основными каналами, по которым сбережения превращаются в инвестиции.

В рыночной экономике инвестиционный процесс реализуется с помощью механизма инвестиционного рынка. Структура основных объектов инвестирования капитала приведена на Рис. 1.4.

Инвестиционный рынок — динамичное экономическое явление, которое характеризуется такими основными элементами, как спрос и предложение, конкуренция, цена.

В наиболее общем виде инвестиционный рынок рассматривается как форма взаимодействия субъектов инвестиционной деятельности на основе инвестиционного спроса и предложения. Инвестиционный рынок характеризуется определенным соотношением спроса, предложения, уровнем цен, конкуренции и объемами реализации.

Инвестиционный рынок можно рассматривать в двух аспектах:

• рынок инвестиционного капитала;

• рынок инвестиционных товаров.

Рынок инвестиционного капитала.На рынке инвестиционного капитала осуществляется движение инвестиций. Он характеризуется предложением со стороны инвесторов, выступающих в роли продавцов, и спросом на инвестиции со стороны субъектов инвестиционной деятельности, выступающих в роли покупателей.

Инвестиционный капитал составляют элементы капитальных ценностей, которые могут принимать и материальную, и денежную форму. Несмотря на разнообразие форм инвестиций, все они являются результатом накопления капитала.

| Рис. 1.4. Структура основных объектов инвестирования капитала |

Рынок инвестиционных товаров.Этот рынок предполагает процесс обмена и продажи объектов инвестиционной деятельности. На рынке инвестиционных товаров инвестиционный спрос представляют инвесторы, выступающие в роли покупаелей инвестиционных товаров. Инвестиционное предложение представляют производители инвестиционных товаров.

Инвестиционные товары.Объекты вложений инвестиций составляют особый вид товаров, которые в отличие от потребительских товаров используются в различных сферах экономической деятельности в целях получения дохода в будущем.

Инвестиционные товары в качестве инвестиций могут существовать как в материальной (основные фонды) и денежной (деньги, целевые денежные вклады, паи, ценные бумаги) формах, так и в материальной и денежной форме одновременно (основной и оборотный капитал, инновационный продукт и др.). Их всех объединяет способность приносить доход.

Посредством инвестиционного рынка осуществляется кругооборот инвестиций, преобразование инвестиционных ресурсов в объекты предпринимательской деятельности, определяющие будущий прирост капитальной стоимости (рис. 1.5).

Конъюнктура инвестиционного рынка — это совокупность факторов, определяющих сложившееся соотношение спроса, предложения, уровня цен, конкуренции и объемов реализации на инвестиционном рынке или сегменте инвестиционного рынка.

Конъюнктурный цикл инвестиционного рынка включает четыре стадии:

1) подъем конъюнктуры;

2) конъюнктурный бум;

3) ослабление конъюнктуры;

4) спад конъюнктуры.

| Рис. 1.5. Структура инвестиционного рынка |

Подъем конъюнктуры инвестиционного рынка происходит в связи с общим повышением деловой активности в экономике страны. Он характеризуется увеличением спроса и предложения на объекты инвестирования, роста цен на них, оживлением инвестиционного рынка.

Конъюнктурный бум выражается в резком возрастании объемов реализации на инвестиционном рынке, в увеличении предложения и спроса, в соответствующем повышении цен на объекты инвестирования, доходов инвесторов.

Ослабление конъюнктуры происходит при снижении инвестиционной активности в результате общеэкономического спада. Предложение опережает спрос на инвестиционные объекты, снижаются цены на объекты инвестирования, уменьшаются доходы инвесторов.

Спад конъюнктуры характеризуется низким уровнем инвестиционной активности, резким снижением спроса и предложения на объекты инвестирования, снижением цен на них, инвестиционная деятельность становится убыточной.

Различают потенциальный и реальный инвестиционный спрос.

Потенциальный инвестиционный спрос отражает величину аккумулированного экономическими субъектами дохода, который может быть направлен на инвестирование, и составляет потенциальный инвестиционный капитал.

Реальный инвестиционный спрос характеризует действительную потребность хозяйственных субъектов в инвестировании и представляет собой инвестиционные ресурсы, предназначенные для инвестиционных целей.

Значительное воздействие на инвестиционный спрос оказывает ожидаемый темп инфляции. По&ышение темпов инфляции оказывает негативное влияние на объем инвестиций по ряду направлений:

• обесценение предполагаемых доходов от инвестиций;

• сдерживание движущих сил экономического роста в долгосрочном аспекте;

• ограничение процессов накопления и расширения производства;

• обесценение производственных фондов;

• движение денежных средств из сферы производства в сферу обращения;

• уменьшение реальных доходов и сбережений;

• снижение инвестиционной активности и т.д.

В условиях развитой экономики формирование инвестиционного спроса связано с функционированием финансового рынка, с движением инвестиционного капитала, доходов от вложенных активов.

Особенно важную роль при этом играют банки, которые могут использовать не только сбережения, но и обращающиеся денежные средства, эмиссию. Конъюнктура фондового и кредитного рынков, определяя условия инвестиционных вложений, воздействует на объем и структуру инвестиций. Доходы от инвестирования в виде дивидендов и процентов воспроизводят потенциальный инвестиционный спрос, который может быть реализован путем реинвестирования.

Существенное влияние на динамику и объем инвестиций оказывает процентная и налоговая политика государства. Регулирование процентных и налоговых ставок является важным экономическим рычагом государственного воздействия на инвестиционный спрос. Снижение налогов на прибыль при прочих равных условиях ведет к увеличению доли накоплений предприятий, направляемых на инвестирование.

На макроэкономическом уровне на инвестиционный спрос воздействует норма ожидаемой прибыли. Это связано с тем, что именно прибыль является основным мотивом осуществления инвестиций.

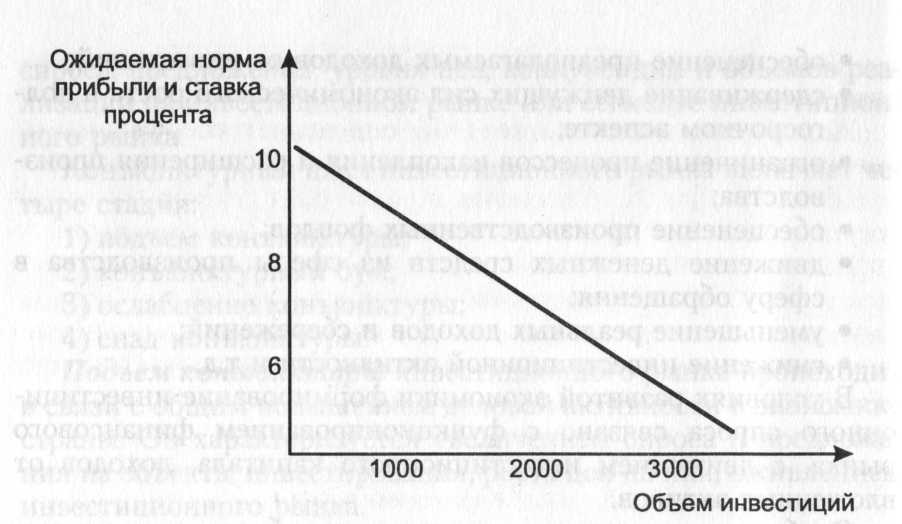

Между процентной ставкой и инвестициями существует тесная связь, которую можно представить в виде графика (рис. 1.6).

График показывает, что с уменьшением процентных ставок расходы бизнеса на инвестиции растут, т.е. чем меньше процентная ставка на инвестиции, тем больше желающих вкладывать деньги, и, следовательно, расходы на инвестиции растут. При этом доходность инвестиций начинает падать.

Изменение ставки процента будет сопровождаться изменением уровня расходов на инвестиции: при самой высокой ставке процента будут осуществляться те инвестиционные проекты, которые могут обеспечивать самую высокую ожидаемую норму чистой прибыли. В случае снижения процентной ставки коммерчески выгодными будут проекты, ожидаемая норма прибыли у которых меньше.

| Рис. 1.6. График спроса на инвестиции |

Инвестиционное предложение.Инвестиционное предложение составляет совокупность объектов инвестирования во всех формах: вновь создаваемые и реконструируемые основные фонды, оборотные средства, ценные бумаги, имущественные и интеллектуальные права и др. Объекты инвестиционной деятельности отражают спрос на инвестиционный капитал.

Формирование инвестиционного предложения имеет ряд отличительных особенностей. Как предложение товаров оно обусловлено такими основными параметрами, как цена, издержки, уровень технологии, налоговая политика, уровень конкуренции и др. Вместе с тем инвестиционное предложение выступает как специфическое товарное предложение, поскольку инвестиционные товары способны приносить доход, а цена на них складывается в зависимости от нормы доходности.

Норма доходности рассчитывается на основе цены финансовых инструментов, определяющих движение реального капитала.

Значительное воздействие на инвестиционное предложение оказывает ставка процента по депозитным ставкам в банковской системе, величина которой определяет сбережения домашних хозяйств.

Развитие фондового рынка и рынка ссудных капиталов выступает важным условием стимулирования инвестиционного предложения.

Таким образом, инвестиционное предложение является основным фактором, определяющим масштабы функционирования инвестиционного рынка, поскольку оно вызывает изменение спроса на инвестиционные товары.

Контрольные вопросы

1.Что такое инвестиции и в чем заключается экономическая сущность инвестиций?

2.Что понимается под инвестиционной деятельностью?

3.Что может явиться объектом инвестиционной деятельности?

4.Дайте характеристику субъектам инвестиционной деятельности.

5.Кто может выступить в качестве инвестора? Какими правами наделен инвестор?

6.Что включает оценка инвестиционного климата страны?

7.Перечислите основные источники финансирования инвестиционной деятельности.

8.Что такое инвестиционный рынок?

9.Определите понятия «инвестиционный спрос» и «инвестиционное предложение».

10. Какими факторами определяется инвестиционный спрос?

11. Какими факторами определяется инвестиционное предложение?

12. Назовите основные формы инвестиций и дайте их классификацию.

13. Определите роль инвестиций в развитии экономики.

14. Определите значения показателя «мультипликативный эффект».

15.Что является инвестиционным товаром?

Глава 2

ФИНАНСИРОВАНИЕ РЕАЛЬНЫХ ИНВЕСТИЦИЙ

§

Эффективная инвестиционная деятельность, инвестиционная активность, укрепление конкурентных позиций тесно связаны с наличием средств финансирования разработанных инвестиционных программ, что является серьезной проблемой для большинства отечественных предприятий.

Источники финансирования инвестиций — это денежные средства, которые преобразуются в инвестиционные ресурсы. От подбора источников финансирования инвестиций зависит не только величина будущих доходов и расходов, но и жизнеспособность инвестиционной деятельности.

По способу привлечения по отношению к субъекту инвестиционной деятельности выделяют инвестиционные ресурсы, привлекаемые из внутренних источников и привлекаемые из внешних источников.

На уровне макроэкономики к внутренним источникам финансирования инвестиций можно отнести: государственное бюджетное финансирование, сбережения населения, накопления предприятий, коммерческих банков, инвестиционных фондов и компаний, негосударственных пенсионных фондов и др. К внешним источникам относятся: иностранные инвестиции, иностранные кредиты и займы.

На уровне микроэкономики к внутренним источникам финансирования инвестиций относятся собственные средства, формируемые на предприятии для обеспечения его развития. К собственным средствам относятся:

• средства, образующиеся в ходе осуществления проекта. Они могут быть использованы в качестве инвестиций (в случаях, когда инвестирование продолжается после ввода фондов в действие) и включают чистую прибыль и амортизацию основных фондов и нематериальных активов. Использование этих средств называется самофинансированием проекта. К внешним источникам финансирования инвестиций относятся:

• средства инвесторов, образующие акционерный капитал проекта. Эти средства не подлежат возврату: предоставившие их физические и/или юридические лица являются совладельцами созданных производственных фондов и потребителями получаемого за счет их использования чистого дохода;

• субсидии — средства, предоставляемые на безвозмездной основе: ассигнования из бюджетов различных уровней, фондов поддержки предпринимательства, благотворительные и иные взносы организаций всех форм собственности и физических лиц, включая международные организации и финансовые институты;

• денежные заемные средства (кредиты, займы), подлежащие возврату на заранее определенных условиях (график погашения, процентная ставка);

• средства в виде имущества, предоставляемого в аренду (лизинг). Условия возврата этих средств определяются договором аренды (лизинга).

Субсидии, денежные заемные средства, средства, предоставляемые в аренду (лизинг), не входят в акционерный капитал проекта и не дают права на участие в доходе проекта.

Инвестиционные ресурсы предприятия, привлекаемые из внешних источников, формируются вне пределов предприятия. Они включают как собственные, так и заемные средства. Сюда относятся: государственное финансирование, инвестиционные кредиты, средства, привлекаемые путем размещения собственных ценных бумаг и др.

По национальной принадлежности владельцев капитала выделяют инвестиционные ресурсы, формируемые за счет отечественного и за счет иностранного капитала.

Инвестиционные ресурсы, формируемые за счет иностранного капитала, направляются в основном на реализацию крупных реальных инвестиционных проектов.

Инвестиционные ресурсы, формируемые за счет отечественного капитала, финансируют предприятия малого и среднего бизнеса.

По признаку собственности инвестиционные ресурсы подразделяются на собственные и заемные денежные средства.

Собственные источники инвестиций характеризуют общую стоимость средств предприятия, принадлежащих ему на правах собственности и обеспечивающих его инвестиционную деятельность. К собственным средствам финансирования инвестиций относятся: уставный капитал; прибыль; амортизационные отчисления; специальные фонды, формируемые за счет прибыли; возмещение потерь страховыми компаниями; безвозмездно переданные средства для целевого инвестирования.

Собственные средства формируются в основном из предыдущих накоплений, амортизационных отчислений и нераспределенной прибыли. Однако указанные источники в отечественной практике ограничены в связи с высокой изношенностью основных фондов (амортизационные отчисления) и низкой рентабельностью производства (чистая прибыль). Если в развитых странах за счет прибыли финансируется около 25-30% инвестиций, то в России на ее долю приходится около 10%.

Собственные средства предприятия могут быть как внутренними (прибыль, амортизация), так и внешними (дополнительное размещение акций). Суммы, привлеченные предприятием по этим источникам, не подлежат возврату. Субъекты, предоставившие по этим каналам средства, обычно участвуют в доходах от реализации инвестиций на правах долевой собственности.

Заемные источники инвестиций характеризуют привлекаемый капитал на возвратной основе. Все формы заемного капитала, используемые предприятием для финансирования инвестиционной деятельности, представляют собой его финансовые обязательства, подлежащие погашению по определенным заранее условиям (график погашения, проценты). Субъекты, предоставившие заемные средства, в доходах от инвестиционной деятельности обычно не участвуют.

Классификация основных источников формирования инвестиционных ресурсов предприятия представлена на рис. 2.1.

В международной практике основными источниками финансирования инвестиционных проектов являются:

• привлеченные средства (акционерный капитал);

• собственные средства;

• заемные средства.

| Рис. 2.1. Основные источники формирования инвестиционных ресурсов предприятия |

Привлеченные средства (акционерный капитал) как источник финансирования в России еще не совсем сформировались. В странах с развитой рыночной экономикой акционерный капитал создается инвестиционными фондами и компаниями путем привлечения средств населения, за счет него финансируется около 50% инвестиций. В России принятый Закон •№ 156 от 29 ноября 2001 г. «Об инвестиционных фондах» не может решать проблему привлечения средств населения для финансирования реальных инвестиций.

Собственный капитал предприятия включает:

Уставный капитал — это сумма средств, предоставленных

ственником для обеспечения уставной деятельности организации. Его содержание зависит от организационно-правовой формы организации. Для акционерного общества это совокупная номинальная стоимость акций всех типов. Уставный капитал выступает единственным источником финансирования на момент создания коммерческой организации.

Уставный капитал формируется при первоначальном инвестировании средств. Его величина объявляется при регистрации организации, а любые корректировки размера уставного капитала допускаются в соответствии с действующим законодательством и учредительными документами.

Добавочный капитал как источник средств организации отражает прирост стоимости внеоборотных активов в результате переоценки основных фондов и других материальных ценностей со сроком полезного использования свыше 12 месяцев. Он также может включать сумму превышения фактической цены размещения акций над номинальной их стоимостью. Переоценке подлежат все виды основных средств.

Периодическая переоценка проводится для приведения балансовой стоимости основных средств к современным ценам воспроизводства. Это позволяет создать благоприятные экономические условия и стимулы для обновления основных фондов.

Резервный капитал может создаваться в организации либо в обязательном порядке, либо в том случае, если это предусмотрено в учредительных документах. Формирование резервного фонда осуществляется путем обязательных ежегодных отчислений от прибыли до достижения установленного размера. Их можно использовать по решению собрания акционеров на покрытие убытков организации, на погашение облигаций или выкуп собственных акций в случае отсутствия других средств. На другие цели резервный капитал не может быть использован.

Чистая прибыль.Прибыль — форма чистого дохода организации, выражающая форму стоимости прибавочного продукта. Расчет дохода от реализации продукции, работ, услуг производится на основе данных об ассортименте товара, объеме его реализации на внутреннем и внешнем рынках и о цене каждого его вида. Валовой доход образуется из поступлений за весь реализуемый товар (услуги). Из него вычитаются НДС и другие налоги, взимаемые с выручки. При этом сумма НДС уменьшается на сумму средств, уплаченных за материалы, сырье, топливо и другие виды материальных ценностей. На основе чистого суммарного дохода определяется доход на единицу продукции. Расчет прибыли осуществляется на основе чистого дохода от продажи за вычетом производственных издержек. Полученная положительная разница означает валовую прибыль, а отрицательная — убытки. После вычитания налога на прибыль остается чистая прибыль, из которой выплачиваются дивиденды по привилегированным и обыкновенным акциям. Оставшаяся нераспределенная прибыль аккумулируется по годам и используется для финансирования инвестиционной программы.

Прибыль — основной источник средств развития организации. Использование прибыли российскими организациями для самофинансирования сдерживалось следующими причинами:

• спадом Производства и неконкурентоспособностью выпускаемой продукции по многим параметрам;

• обременительной налоговой политикой;

• опережающим ростом затрат по сравнению с ростом цен на продукцию.

Существенное влияние на величину чистой прибыли, направляемой на инвестиционные цели, оказывает политика собственников организации в части распределения прибыли на потребление и накопление.

Недостаток собственных финансовых средств инвестирования компенсируется привлечением средств из внешних источников.

Среди собственных источников финансирования особое место занимают амортизационные отчисления.

Амортизационные отчисления представляют собой денежное выражение износа основных фондов. Они включаются в себестоимость продукции в составе выручки от ее реализации, становясь внутренним источником простого и расширенного воспроизводства основных фондов. В развитых странах амортизационные отчисления покрывают до 70-80% потребности предприятий в инвестициях.

Величина амортизационных отчислений зависит от объективной оценки стоимости основных производственных фондов, способа начисления амортизации, темпов научно-технического прогресса.

По сути амортизация — это часть выручки от реализации продукции, освобожденная от налога на прибыль. Она является источником для простого воспроизводства капитализированных активов предприятия.

Существуют два метода начисления амортизации:

• линейный, при котором норма амортизации рассчитывается с учетом стоимости и срока службы основных фондов;

• ускоренной амортизации — стоимость основных средств списывается в более короткие сроки и по более высоким ставкам.

Фактическая ценность ускоренной амортизации для предприятия — отсрочка погашения обязательств по налогу на прибыль, поскольку в первые годы эксплуатации основных средств значительная часть выручки направляется на формирование амортизационных отчислений, а не прибыли.

Однако использование ускоренной амортизации не получило широкого распространения, многие предприятия используют линейный метод.

Применение того или иного метода расчета амортизационных отчислений во многом зависит от результатов хозяйственной деятельности организации. Увеличение нормы амортизации с точки зрения притоков денежных средств эффективно до момента, пока финансовый результат положителен.

Преимущество амортизационных отчислений как источника инвестиций по сравнению с другими заключается в том, что при любом финансовом положении предприятия этот источник имеет место и всегда остается в распоряжении предприятия. Предприятие должно использовать их по целевому назначению — финансировать инвестиционную деятельность. Однако на практике многие предприятия используют амортизационные отчисления на другие цели, в основном для пополнения оборотных средств, что снижает инвестиционный потенциал предприятия.

Для повышения инвестиционного потенциала предприятия за счет амортизационных отчислений в качестве инвестиционных ресурсов на предприятиях необходимо проводить эффективную амортизационную политику, включающую политику воспроизводства основных фондов, совершенствования методов исчисления амортизационных отчислений, выбор приоритетных направлений использования амортизационных отчислений и др.

Следует отметить, что использование собственного капиталя финансирования инвестиций характеризуется следующими положительными особенностями:

• простотой привлечения, так как для этого не требуется согласие других хозяйствующих субъектов;

• отсутствием необходимости уплаты ссудного процента в различных его формах;

• обеспечением финансовой устойчивости деятельности предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем собственному капиталу присущи следующие недостатки:

• ограниченность финансовых возможностей существенного расширения инвестиционной и операционной деятельности предприятия в периоды благоприятной конъюнктуры рынка;

• высокая стоимость собственного капитала в сравнении с альтернативными заемными источниками формирования капитала.

Таким образом, предприятие, функционирующее только за счет собственного капитала, имеет высокую финансовую устойчивость, но темпы развития у него ограничены, так как не используются финансовые возможности прироста прибыли на вложенный капитал.

Заемные средства (кредиты банков и поставщиков).Под заемными средствами понимаются денежные ресурсы, полученные на определенный срок и подлежащие возврату с уплатой процента. Заемные источники включают: средства, полученные от выпуска облигаций, других долговых обязательств, а также средства, полученные в форме кредитов банков, финансово-кредитных институтов, государства.

Использование заемного капитала для финансирования Деятельности предприятия выгодно экономически, поскольку плата за использование кредитов в среднем ниже, чем за акционерный капитал. То есть в нормальных условиях заемный капитал является более дешевым источником по сравнению с собственным капиталом. Привлечение этого источника позволяет финансовым менеджерам значительно увеличить объем контролируемых финансовых ресурсов и тем самым расширить инвестиционные возможности предприятия.

Заемный капитал характеризуется следующими положительными особенностями:

• достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии поручителя;

• обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности;

• более низкой стоимостью в сравнении с собственным капиталом, в том числе за счет обеспечения эффекта «налогового щита».

В то же время использование заемного капитала имеет следующие недостатки:

• использование заемного капитала может привести к повышению финансовой зависимости, т.е. к снижению финансовой устойчивости;

• высокая зависимость стоимости заемного капитала от конъюнктуры финансового рынка;

• сложность процедуры привлечения, так как кредиторы в ряде случаев требуют соответствующих сторонних гарантий или залога.

Таким образом, заемные средства являются важным источником финансирования инвестиций. Предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал технико-экономического развития и возможности прироста финансовой рентабельности деятельности. Однако этот источник труднодоступен для российских инвесторов по ряду причин. Во-первых, коммерческие банки редко выдают долгосрочный инвестиционный кредит ввиду отсутствия надежных гарантий его возврата. Во-вторых, сам кредит разорителен для заемщиков, так как кредитная ставка за пользование часто превышает норму прибыли даже наиболее рентабельных предприятий.

Кредит поставщиков технологического оборудования широко распространен за рубежом, но он может быть предоставлен под гарантию надежного банка или под гарантию правительства.

§

Метод финансирования инвестиций— это механизм привлечения финансовых ресурсов для обеспечения инвестиционной деятельности предприятия.

В системе финансового плана инвестиционного проекта важная роль принадлежит обоснованию схемы его финансирования. При разработке схемы финансирования инвестиционного проекта рассматриваются основные варианты источников финансирования (рис. 2.2).

Рис. 2.2. Основные схемы финансирования инвестиционных

Проектов

Полное внутреннее самофинансирование предусматривает финансирование инвестиционного проекта исключительно за счет собственных финансовых средств, формируемых из внутренних источников (чистой прибыли, амортизационных отчислений, внутрихозяйственных резервов).

Собственники предприятия стоят перед выбором:

• полное изъятие полученной в отчетном периоде прибыли с целью ее потребления или инвестирования в другие инвестиционные проекты;

• реинвестирование прибыли в полном объеме, если этот вариант представляется наиболее предпочтительным;

• распределение полученного дохода на две части — реинвестированная прибыль и дивиденды.

На практике наиболее распространенным является третий вариант, основанный на компромиссе между текущим и отложенным потреблением, с помощью которого возможно обеспечить увеличение капитализированной стоимости предприятия.

Самофинансирование — наиболее надежный метод финансирования инвестиций. Однако он ограничен в объемах, поэтому используется в основном для финансирования небольших инвестиционных проектов.

Акционирование (финансирование через механизмы рынка капитала). На практике акционирование как метод финансирования используется для реализации крупномасштабных реальных инвестиционных проектов при отраслевой или региональной диверсификации инвестиционной деятельности.

Существуют два основных варианта мобилизации финансовых ресурсов на рынке капитала — долевое и долговое финансирование. В первом варианте предприятие осуществляет эмиссию ценных бумаг, т.е. получает дополнительные денежные средства от продажи своих акций. При долговом финансировании предприятие выпускает и продает на рынке срочные ценные бумаги (облигации).

В соответствии с критерием такого распределения финансовые средства, полученные в результате эмиссии ценных бумаг, выступают как привлеченные (по долевым ценным бумагам — акциям) и заемные (по долговым ценным бумагам — облигациям).

На практике немногие предприятия могут воспользоваться рынком капитала как средством мобилизации дополнительных источников финансирования. Функционирование рынков, требования к его участникам в определенной степени регулируются как государственными органами, так и собственно рыночными механизмами. Роль государства проявляется в антимонопольном законодательстве, препятствующем концентрации финансового и производственного капиталов. Рыночные механизмы ограничивают возможность привлечения необоснованных финансовых ресурсов.

В мировой практике основной формой привлечения средств для инвестирования является расширение акционерного капитала, затем займы и выпуск облигаций. Достоинство такой формы финансирования в том, что доход на акцию зависит от результата работы предприятия, а выпуск акций повышает их ликвидность. С помощью акций капитал привлекается на неопределенный срок и без обязательств по его возврату.

Недостатками такой формы привлечения капитала является то, что:

во-первых, увеличение числа акционеров затрудняет управление предприятием;

во-вторых, выпуск акций приводит к дроблению дохода между большим числом участников;

в-третьих, открытая продажа акций может привести к утрате контроля над собственностью.

Одним из эффективных инструментов привлечения денег являются корпоративные облигации — документированные инвестиции, осуществляемые в организации различных форм собственности в целях получения от эмитентов оговоренных форм доходов, а также погашения авансированных ранее сумм к определенному сроку. Привлекательность корпоративных облигаций заключается в том, что владелец облигаций получает фиксированный доход, не зависящий от цен на облигации на рынке, в то же время инвесторы имеют возможность получить доход на разнице цен на вторичном рынке — номинальной и рыночной.

Выпуск облигаций выгоден и для самих предприятий. Эмитент привлекает заемный капитал, при этом изменения в структуре собственности предприятия не происходят. Новые инвесторы не вмешиваются в дела управления компанией.

В пользу выпуска облигаций также говорит тот факт, что привлеченные через них средства, как правило, обходятся дешевле, чем банковский кредит. Однако к такому методу финансирования инвестиций могут прибегать только предприятия с высокой деловой репутацией.

Привлечение капитала через кредитный рынок. Инвестиционный кредит выступает как разновидность банковского кредита. Экономическая сущность инвестиционного кредитования заключается в вовлечении банковского капитала в воспроизводственный процесс. Инвестиционный кредит имеет определенные отличия от других кредитных сделок, в числе которых: специфика целевого назначения кредита; длительный срок предоставления кредита; высокая степень риска. Кредит выдается при соблюдении основных принципов кредитования: возвратности, срочности, платности, обеспеченности, целевого использования.

Для финансирования инвестиционных проектов могут предоставляться среднесрочные и долгосрочные кредиты. Процентная ставка в основном определяется сроком ссуды, а также с учетом риска, который банк берет на себя. Процентная ставка может быть как фиксированной, так и изменяющейся во времени.

Основу процентной ставки составляет так называемая базисная ставка процента. С экономической точки зрения процент — это плата за использование денежных средств кредитора заемщиком.

Долгосрочные банковские ссуды имеют ряд преимуществ перед выпуском облигаций, в том числе:

• более гибкую схему финансирования. Условия предоставления кредита при получении банковской ссуды могут меняться в соответствии с потребностями заемщика;

• возможность выигрыша на разнице процентных ставок;

• отсутствие затрат, связанных с регистрацией и размещением ценных бумаг и др.

Если сравнивать финансирование инвестиций посредством банковских ссуд и облигационного займа, то долгосрочные ссуды выгодны как крупным, так и мелким предприятиям. Они могут рассматриваться как наилучшие средства внешнего финансирования инвестиций, когда у предприятия ограничены финансовые возможности, при условии, что уровень доходности по ним существенно превышает ставку процента по долгосрочному финансовому кредиту. Также заемщик имеет возможность получить кредит на условиях, более соответствующих его потребностям, чем при эмиссии ценных бумаг.

Формы предоставления инвестиционного кредита различные. Наиболее распространенными являются: срочные ссуды, возобновляемые ссуды, конвертируемые в срочные кредитные линии.

Срочная ссуда имеет точно установленный срок возврата, при этом заемщик может пролонгировать кредит по основному кредитному соглашению. Погашается кредит равными срочными долями или основной суммой долга равными частями с добавлением процентов — аннуитетная ссуда.

Как правило, кредитный договор содержит гарантийные обязательства — ограничения, налагаемые на заемщика кредитором. Условия ограничения определяются конкретной кредитной ситуацией в целях максимального снижения риска по предоставленной ссуде.

Важным условием выдачи кредита является его обеспечение как один из наиболее надежных способов снижения риска невозврата кредита. Основными формами обеспечения кредита в банковской сфере выступают: залог, поручительства, гарантия, неустойка.

Заемщику с устойчивым финансовым положением может быть открыт специальный ссудный счет, оформленный кредитным договором, в котором содержатся обязательства банка предоставлять кредит по мере необходимости. Такой кредит называется кредитной линией.

Кредитная линия — это юридически оформленное обязательство банка или другого кредитного института о предоставлении заемщику в течение определенного периода (до одного года) кредита в пределах согласованного лимита. Она может быть возобновляемой (револьверной) и невозобновляемой (рамочной).

Возобновляемая кредитная линия предоставляется банком, если заемщик периодически испытывает нехватку оборотных средств для финансирования текущей деятельности. Погасив часть кредита, заемщик может получить новую сумму в пределах оговоренной суммы и срока действия договора.

Риск для банка состоит в непогашении кредита из-за сокращения продаж или неоплаты счетов в срок контрагентами заемщика. Поэтому банк требует от заемщика залога основных средств или дополнительных гарантий. Как правило, при данном кредите процентная ставка несколько выше, чем при обычной срочной ссуде.

Невозобновляемая кредитная линия открывается банком для оплаты заемщиком товарных поставок в пределах одного кредитного контракта. После исчерпания лимита или погашения ссудной задолженности по конкретному объекту кредитные отношения между банком и заемщиком заканчиваются.