Лекция 3. оценка реальных инвестиций — мегаобучалка

В зависимости от объекта вложения инвестиции делятся на реальные, финансовые, капиталообразующие и портфельные.

Реальные инвестиции обозначают вложения в какой-либо тип материальных активов (земля, строительство, расширение, реконструкцию, техническое перевооружение действующих организаций, приобретение машин, оборудования, оборудование и т.п., технологии.)

Финансовые инвестиции – контракты, зафиксированные на бумаге (акции, облигации, векселя и т.п.)

При анализе реальных инвестиции применяют четыре показателя:

1) Чистый приведенный (дисконтированный) доход NPV

2) Внутренняя норма доходности IRR

3) Срок окупаемости

4) Индекс рентабельности (прибыльности) PI

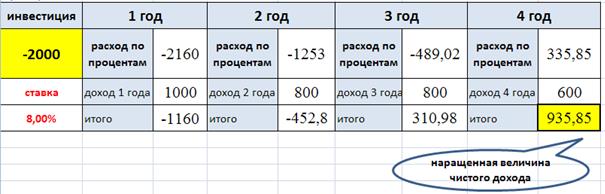

Задача 3.1.: Пусть вначале года вложены инвестиции размером K=2000, а затем в течение 4 лет получены доходы R1=1000, R2=800, R3=800, R4=600. Ставка процента 8% в год.

1) Определим чистый дисконтированный доход (чистую приведённую стоимость) NPV

Дисконтируем наращенную величину чистого дохода по ставке 8%. Для того чтобы найти чистый приведенный (дисконтированный) доход проекта NPV используется формула математического дисконтирования

Показатель внутренняя норма доходности применяется для оценки прибыльности инвестиционных проектов. Фактически он является ставкой дисконтирования, при которой чистый приведенный доход проекта будет равен 0.

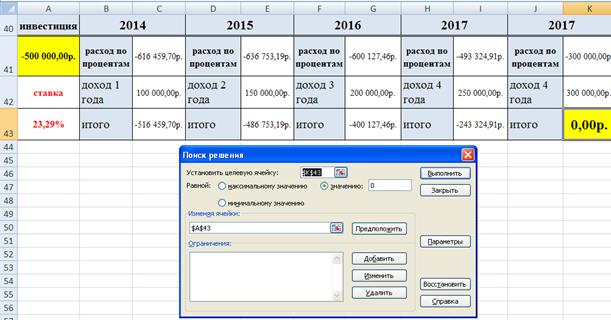

Задача 3.2: Инвестиции в бизнес составили 500 тыс. рублей. Ожидаемые доходы (CFi) за 5 лет составят:

2022 год – 100 тыс. рублей. 2022 год – 150 тыс. рублей.

2022 год – 200 тыс. рублей. 2022 год – 250 тыс. рублей.

2022 год – 300 тыс. рублей.

Ставка дисконтирования 20%.

Определим:

1. чистый дисконтированный доход NPV за 5 лет,

2. индекс рентабельности (прибыльности) PI,

3. внутреннюю норму доходности IRR.

Рассмотрим второй способ вычисления чистого дисконтированного дохода:

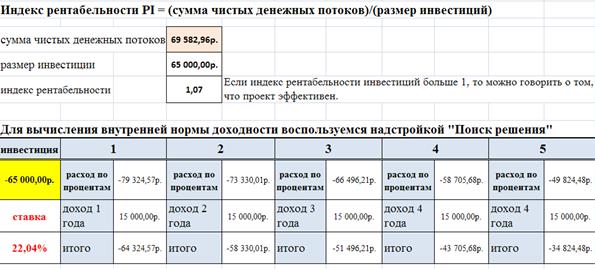

Сумма чистых денежных потоков с 2022 по 2022 равна 544 367,28 руб.

Чистый дисконтированный доход = сумма чистых денежных потоков – инвестиции 544 367,28 руб. — 500 000 руб. = 44 367,28 руб.

Результат совпадает с предыдущим способом вычисления чистого приведенного дохода

2. Определим индекс рентабельности PI

Если индекс рентабельности инвестиций больше 1, то можно говорить о том, что проект эффективен.

3. Определим внутреннюю норму доходности.

Внутренняя норма доходности – это значение ставки дисконтирования, при котором чистый дисконтированный доход равен 0 (NPV=0.)

Контрольная работа к лекции 3 (решить задачи 1, 2):

1. Расчет внутренней нормы доходности при постоянной барьерной ставке.

Размер инвестиции – 115 000$.

Доходы от инвестиций в первом году: 32 000$;

во втором году: 41000$;

в третьем году: 43750$;

в четвертом году: 38250$.

Размер ставки — 9,2%

2. Определить внутреннюю норму доходности при переменной ставке.

Размер инвестиции — $12800.

Доходы от инвестиций в первом году: $7360;

во втором году: $5185;

в третьем году: $6270.

Размер ставки — 11,4% в первом году;

10,7% во втором году;

9,5% в третьем году.

3.Проект имеет капитальные вложения в 65000 руб., а ожидаемые

чистые денежные поступления составляют 15000 руб. в год в течение 8 лет.

Альтернативная доходность равна 14%.

Какой период окупаемости этого проекта?

Какова чистая приведенная стоимость?

Внутренняя норма доходности?

Индекс доходности?

Задача 4

Компания рассматривает два проекта организации выпуска новой продукции в течение четырех лет: А и Б. Первоначальные вложения по обоим проектам одинаковы и равны $23616 руб., а доходы различны.

По проекту А ежегодно в течение четырех лет будет получен доход по $10000 в год.

По проекту В в первый год дохода не будет, во второй год будет получено $5000 дохода, в третий год — $10000., а в четвертом году доход будет равен $32 675.

Найти :

1. чистый дисконтированный доход NPV,

2. индекс рентабельности (прибыльности) PI,

3. внутреннюю норму доходности IRR.

При различных значениях ставки дисконтирования г (19 %, 25%, 50%)

Задача 5

Промышленная компания по производству подъемного оборудования решила построить новый цех для выпуска малых подъемников. Проект предполагает вложение немедленно $300 000 в постройку здания цеха. В начале второго года необходимо вложить $200 000 для закупки и установки оборудования, а в начале третьего года придется потратить $50000 на рекламу новой продукции. В третьем, четвертом, пятом и шестом годах реализация новой продукции принесет прибыль, соответственно равную $400000, $600000, $700000 и $200000 . После этого выпуск малых подъемников прекращается, так как спрос на них будет удовлетворен.

1. Изобразите этот инвестиционный проект на диаграмме.

2. Вычислите среднюю норму прибыли на инвестиции проекта и период его окупаемости.

3. Найти :

4. чистый дисконтированный доход NPV,

5. индекс рентабельности (прибыльности) PI,

6. внутреннюю норму доходности IRR.

при ставке дисконтирования r = 10% (в момент 0), а также при следующих ставках дисконтирования: 0%; 20%; 30%; 40% и 50%. Постройте график функции NPV(r ).

§

Общий риск портфеля состоит из рыночного риска (не диверсифицируемого) и нерыночного риска (диверсифицируемого).

Наиболее сильно влияют на рыночный риск ВВП, инфляция, уровень процентных ставок, а также средний по экономике уровень корпоративной прибыли.

Нерыночный риск связан с индивидуальными особенностями конкретного актива. Этот риск может быть уменьшен с помощью диверсификации.

Для того чтобы определить риск портфеля ценных бумаг необходимо определить степень взаимосвязи и направления изменения доходностей двух активов. Например, если цена одной ценной бумаги идет вверх, то растет курс и другой ценной бумаги, и наоборот, движения цен разнонаправлены или полностью независимы друг от друга.

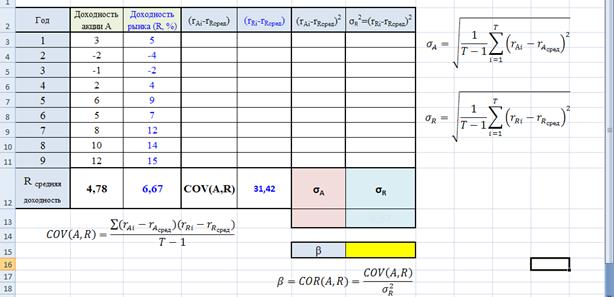

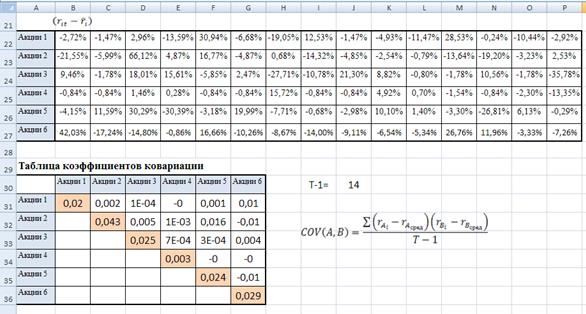

Для определения связи между ценными бумагами используют такие показатели, как ковариация и коэффициент корреляции.

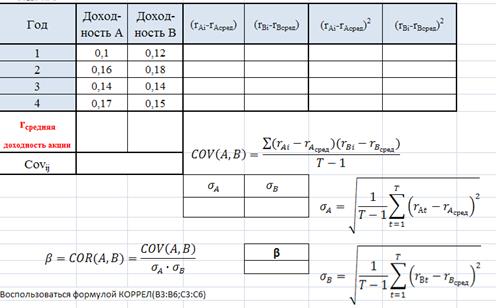

Ковариация — взаимозависимое совместное изменение двух и более признаков процесса. Ковариация служит для измерения степени совместной изменчивости двух ценных бумаг, например акций.

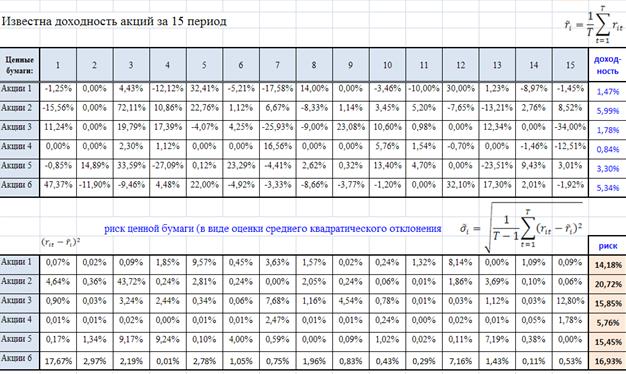

Показатель ковариации для бумаг А и В, доходность которых известна за Т временных периодов определяется по формуле:

Интерпретация коэффициента следующая: положительное значение ковариации говорит о том, что значения доходности этих акций изменяются в одном направлении, отрицательное значение ковариации говорит о разнонаправленных движениях между доходностями.

Интерпретировать ковариацию тяжело ввиду больших численных значений, поэтому для измерения силы взаимосвязи между двумя активами используется коэффициент корреляции.

Расчет корреляции осуществляется по формуле:

Напомним, что  ,

,  – показатели риска ценных бумаг (в виде оценки среднего квадратического отклонения):

– показатели риска ценных бумаг (в виде оценки среднего квадратического отклонения):

Коэффициент корреляции лежит в интервале от -1 до 1. Значение корреляции 1 говорит о сильной взаимосвязи, т.е. активы ходят одинаково. Значение -1, наоборот, свидетельствует о разнонаправленности, т.е. рост одного из активов сопровождается падением другого. Значение 0 говорит об отсутствии корреляции.

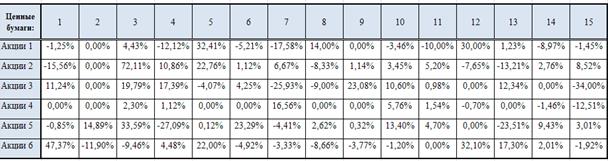

Задача 5

Определить коэффициенты ковариации и корреляции для двух ценных бумаг А и Б.

Модель Марковица основана на том, что показатели доходности различных ценных бумаг взаимосвязаны: с ростом доходности одних бумаг наблюдается одновременный рост по другим бумагам, третьи остаются без изменения, а по четвертым доходность, наоборот, снижается. Снижение рисков при формировании портфеля достигается за счет включения в портфель большого числа различных акций.

Второй метод формирования портфеля сформулирован Шарпом основан на безриской доходности рынка и прогнозируемой доходности.

Прогнозируемая доходность определяется на основании экспертных оценок, а безрисковый доход измеряется по ставкам государственных облигаций, так как те практически без риска. На западе безрисковый доход равен примерно 4-5 %, у нас же — 7-10 %. Доходность рынка в целом — это норма доходности индекса данного рынка. В США, например, индекс S&P 500, а в России — индекс РТС.

Теперь для каждой акции определим коэффициент β, который является мерой риска, сравнивающий ее доходность актива с доходностью рынка.

Уровень риска отдельных ценных бумаг определяется на основании таких значений:

β = 1 — средний уровень риска;

β > 1 — высокий уровень риска;

β < 1 — низкий уровень риска.

Акции с большой бетой (β > 1) называют агрессивными, с низкой бетой (β < 1) — защитными. Например, агрессивными являются акции компаний, чьи доходы существенно зависят от конъюнктуры рынка. Когда экономика на подъеме, агрессивные акции приносят большие прибыли. Например, акции автомобилестроительных компаний являются агрессивными. Инвесторы, ожидающие подъема экономики, покупают агрессивные акции, обеспечивающие больший уровень доходности в условиях растущего рынка, чем защитные. Акции компаний, чья прибыль в меньшей степени зависит от состояния рынка, являются защитными (например, акции компаний коммунальной сферы). Доходы таких компаний сокращаются в меньшей степени в условиях экономического спада. Поэтому использование защитных акций в периоды кризисов позволяет инвестору извлечь большую прибыль в сравнении с агрессивными акциями.

Взаимосвязь риска с доходностью согласно модели оценки долгосрочных активов описывается следующим образом:

– ожидаемая норма доходности

– ожидаемая норма доходности

– безрисковая ставка доходности, как правило, ставка по государственным облигациям

– безрисковая ставка доходности, как правило, ставка по государственным облигациям

— доходность рынка в целом

— доходность рынка в целом

Задача 6.

Определить значение коэффициента β для ценной бумаги А. В таблице приведены данные о доходности ценной бумаги и всего рынка за девять лет.

Полученный результат говорит о том, что если в следующем году доходность рынка вырастет на 1 %, то инвестор вправе ожидать рост доходности акции в среднем на 0,706 %.

Задача 7.

Ставка без риска 10%, ожидаемая доходность рынка — 20%, бета портфеля акций — 0, 8. Определите ожидаемую доходность портфеля.

Взаимосвязь риска с доходностью согласно модели оценки долгосрочных активов описывается следующим образом:

– ожидаемая норма доходности

– ожидаемая норма доходности

– безрисковая ставка доходности, как правило, ставка по государственным облигациям

– безрисковая ставка доходности, как правило, ставка по государственным облигациям

— доходность рынка в целом

— доходность рынка в целом

Решение:

= 18%

= 18%

Задача 8.

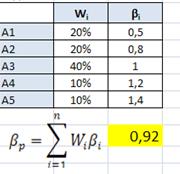

Портфель состоит из пяти активов. Удельный вес и бета первого актива равны соответственно 20% и 0, 5, второго — 20% и 0, 8, третьего — 40% и 1, четвертого — 10% и 1, 2, пятого — 10% и 1, 4. Определите бету портфеля.

Решение:

Бета портфеля — это средневзвешенное значение величин бета активов, входящих в портфель, где весами выступают их удельные веса в портфеле. Она рассчитывается по формуле:

где:  — бета портфеля;

— бета портфеля;

— бета i-го актива;

— бета i-го актива;

— уд. вес i-го актива.

— уд. вес i-го актива.

Задача 9.

Портфель состоит из двух акций — А и В. Удельный вес акции А в портфеле равен 30%, бета — 0, 8, нерыночный риск — 15%. Удельный вес акции В равен 70%, бета 1, 3, нерыночный риск — 8%. Рыночный риск равен 10%. Чему равен весь риск портфеля, представленный стандартным отклонением?

Решение:

Весь риск актива можно разделить на дивесифицируемый и недиверсифицируемый

где:  — рыночный риск актива,

— рыночный риск актива,

— нерыночный риск актива.

— нерыночный риск актива.

Риск, с которым связано владение активом, можно разделить на две части. Первая составляющая — это рыночный риск. Его также именуют системным или недиверсифицируемым, или неспецифическим. Он связан с состоянием конъюнктуры рынка, общезначимыми событиями, например, войной, революцией. Его нельзя исключить, потому что это риск всей системы. Вторая часть — нерыночный, специфический или диверсифицируемый риск. Он связан с индивидуальными чертами конкретного актива, а не с состоянием рынка в целом. Например, владелец какой-либо акции подвергается риску потерь в связи с забастовкой на предприятии, выпустившем данную бумагу, некомпетентностью его руководства и т. п. Данный риск является диверсифицируемым, поскольку его можно свести практически к нулю с помощью диверсификации портфеля. Как показали исследования западных ученых, портфель, состоящий из хорошо подобранных 10-20 активов, способен фактически полностью исключить нерыночный риск. Широко диверсифицированный портфель заключает в себе практически только рыночный риск. Слабо диверсифицированный портфель обладает как рыночным, так и нерыночным рисками. Таким образом, инвестор может снизить свой риск только до уровня рыночного, если сформирует широко диверсифицированный портфель.

Модель Марковица

Модель Марковица основана на том, что показатели доходности различных ценных бумаг взаимосвязаны: с ростом доходности одних бумаг наблюдается одновременный рост по другим бумагам, третьи остаются без изменения, а по четвертым доходность, наоборот, снижается.

— в качестве доходности ценной бумаги принимается математическое ожидание доходности;

— в качестве риска ценной бумаги принимается среднее квадратическое отклонение доходности;

— принимается, что данные прошлых периодов, используемые при расчете доходности и риска, в полной мере отражают будущие значения доходности;

— степень и характер взаимосвязи между ценными бумагами выражается коэффициентом линейной корреляции.

Либо:

При практическом применении модели Марковица для оптимизации фондового портфеля используются следующие формулы:

· доходность ценной бумаги:

где Т – количество прошлых наблюдений доходности данной ценной бумаги.

· риск ценной бумаги (в виде оценки среднего квадратического отклонения):

статистическая оценка коэффициента корреляции между показателями доходности двух ценными бумагами:

— доходность ценных бумаг i и j в период t.

— доходность ценных бумаг i и j в период t.

Для N рассматриваемых ценных бумаг необходимо рассчитать  коэффициентов корреляции.

коэффициентов корреляции.

Даже используя модель оптимизации, подбирать оптимальный портфель вручную невозможно. Для решения оптимизационной задачи полезно использовать Excel .

§

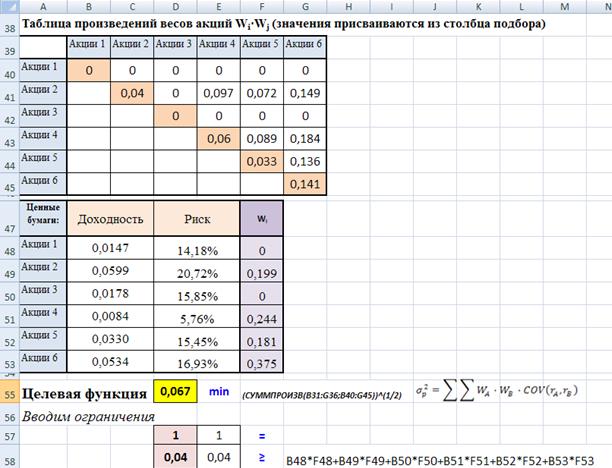

Задача 2.

Исходные данные о доходности ценных бумаг. Определить доли акций в портфеле при условии, что:

Прямая задача: доходность стремится к максимуму, а риск ограничен 8%,

Обратная задача: риск стремится к минимуму, а доходность не должно быть ниже 4 %

Решение:

1.Определим доходность и риск рассматриваемых ценных бумаг

2. Найдем таблицу коэффициентов ковариации

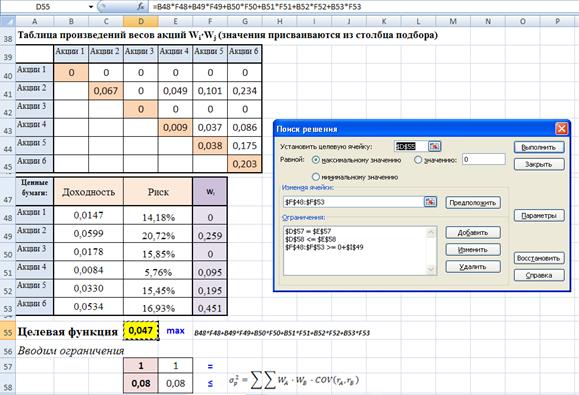

3. Подготовим таблицу для линейной оптимизации

Применим «Поиск решения»

Обратная задачи по оптимизации фондового портфеля.

Риск стремится к минимуму, а доходность не должна быть ниже 4 %

Таким образом, получены оптимальные решения для прямой и обратной задач

| Структура портфеля | ||

| Прямая задача | Обратная задача | |

| Требования: | Риск меньше 8% | Доходность выше 4% |

| Акции 1 | 0% | 0% |

| Акции 2 | 26% | 20% |

| Акции 3 | 0% | 0% |

| Акции 4 | 10% | 24% |

| Акции 5 | 19% | 18% |

| Акции 6 | 45% | 38% |

| Характеристики | Доходность 4.68% | Доходность 4% |

| оптимального портфеля | Риск 8% | Риск 6.65% |

Основной недостаток модели Марковица — ожидаемая доходность ценных бумаг принимается равной средней доходности по данным прошлых периодов. Поэтому модель Марковица рационально использовать при стабильном состоянии фондового рынка, когда желательно сформировать портфель из ценных бумаг различного характера, имеющих более или менее продолжительный срок жизни на фондовом рынке.

Модель Марковица рассматривает в качестве допустимых только стандартные портфели (без коротких позиций).

Именно это условие накладывает на вектор  два ограничения: основное

два ограничения: основное  и неотрицательности wi ³ 0 для всех i.

и неотрицательности wi ³ 0 для всех i.

Инвестор по каждому активу находится в длинной (long) позиции.

Модель «Квази – Шарпа» соединяет доходность ценной бумаги с доходностью единичного портфеля и риском этой ценной бумаги с помощью функции линейной регрессии.

Формула доходности ценной бумаги следующая:

Ri— доходность ценной бумаги;

Rsp— доходность единичного портфеля;

βi— коэффициент чувствительности к изменению доходности ценной бумаги, коэффициент регрессии в уравнении доходности; –средняя доходность ценной бумаги;

–средняя доходность ценной бумаги; – средняя доходность единичного портфеля.

– средняя доходность единичного портфеля.

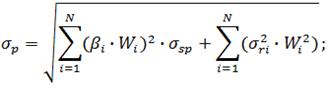

Риск измеряется с помощью коэффициента бета (β), который характеризуется степенью чувствительности к изменению доходности единичного портфеля. Чем выше коэффициент бета, тем сильнее изменяется доходность ценной бумаги от колебания доходности единичного портфеля.

В модели «Квази-Шарпа » риск ценной бумаги представляет собой совокупность коэффициента бета и остаточного риска (σri). Остаточным риском называют степень разброса значений доходности ценной бумаги относительно линии регрессии.

Доходность в модели «Квази – Шарпа» рассчитывается как:

Риск же рассчитывается по следующей формуле:

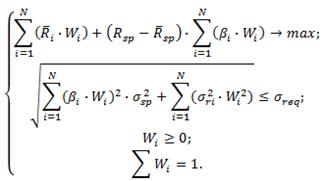

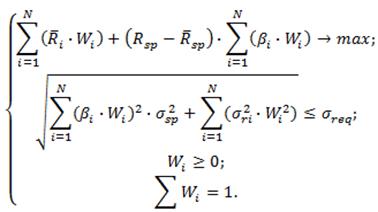

Задача формирования оптимального портфеля по модели «Квази-Шарпа», будет выглядеть следующим образом.

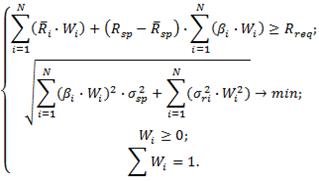

Обратная задача формирования оптимального портфеля, где минимизируется общий риск инвестиционного портфеля с фиксированным уровнем доходности, имеет следующий вид:

Пример:

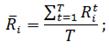

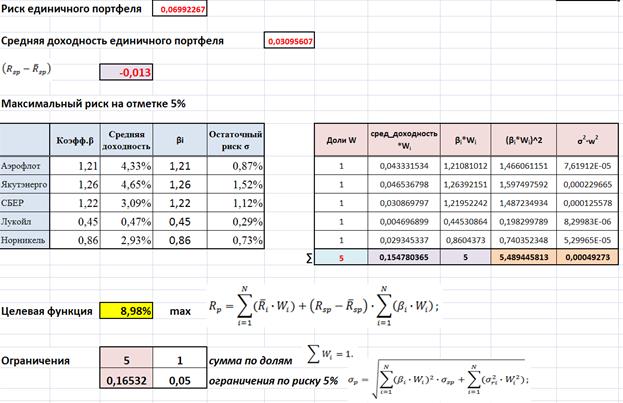

Рассмотрим применение модели «Квази – Шарпа» для российского фондового рынка.Данные по котировкам возьмем с сайта finam.ru. За последний год возьмем котировки таких крупных компаний как Газпром (GAZP), Аэрофлот (AFLT), Якутэнерго (YKEN), Сбербанк (SBER), Лукойл (LKOH) и ГМК Норникель (GMKN). Сразу отбросим из рассмотрения акции Газпрома, так как за прошедший год они показали отрицательную прибыль. И занесем все данные в таблицу Excel.

Даны цены акций за год

Определим доходность

И рассчитаем среднее значение доходности за весь год, то есть за все временные отрезки. Формула для расчета следующая:

Rit— доходность i-ой акции за период t;

T- рассматриваемое количество временных периодов.

Найдем доходность по каждой акции, среднюю доходность по каждой акции за 12 периодов и доходность единичного портфеля по каждому периоду

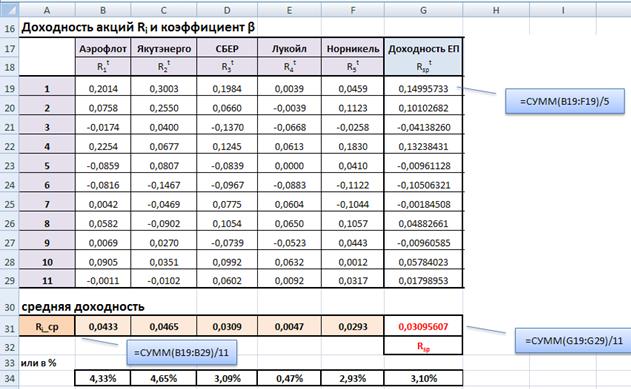

Вычислим коэффициент

Далее рассчитаем чувствительность изменения доходности акции от изменения доходности единичного портфеля. Чувствительность показывает коэффициент бета (β).

Формула его вычисления следующая:

Для упрощения расчета посчитаем сначала знаменатель коэффициента бета, он для всех акций будет одинаков, а после числитель.

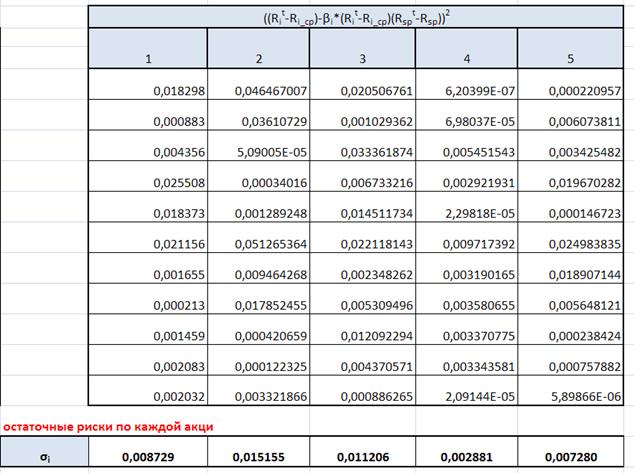

Вычислим остаточные риски

Следующим этапом рассчитаем остаточный риск, который представляет собой степень разброса доходности ценной бумаги относительно линии регрессии. Формула расчета остаточного риска следующая:

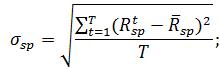

Найдем риск единичного портфеля

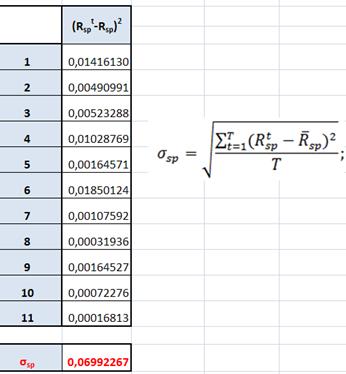

Обобщим данные в таблице

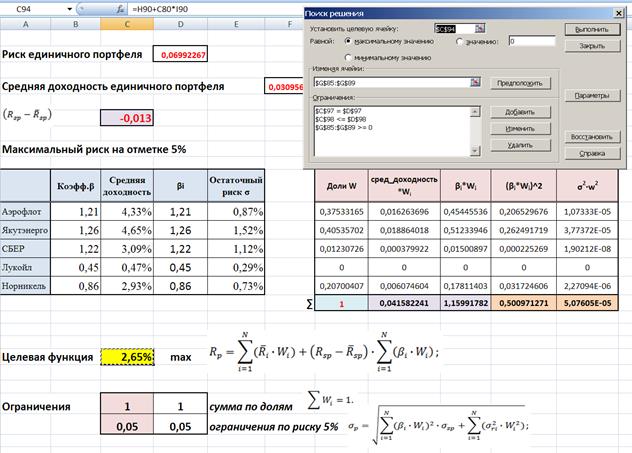

Решим прямую задачу оптимизации, т.е. при условии ограничения на риск 5 %, нужно составить единичный портфель приносящим максимальных доход.

Математическая формулировка

Применим фунцкию Excel «Поиск решения»

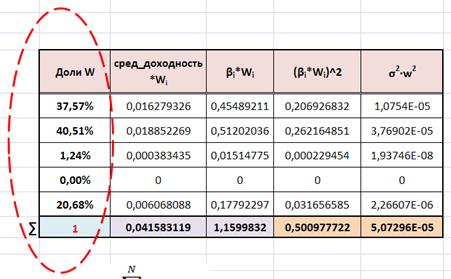

Таким образом, получены следующие результаты:

Модель «Квази- Шарпа» рационально использовать при рассмотрении небольшого числа ценных бумаг, принадлежащих одной или нескольким отраслям. С помощью этой модели хорошо поддерживать оптимальную структуру уже созданного инвестиционного портфеля. Недостатком этой модели можно считать не учет глобальных тенденций, которые влияют на доходность портфеля.

Контрольная работа.

Решить обратную задачу (риск стремится к минимуму, доходность не менее 4%)

Модель Шарпа (Sharpe single-index model).

Главным недостатком модели Марковица является то, что она требует очень большого количества информации. Гораздо меньшее количество информации используется в модели У. Шарпа. Последнюю можно считать упрощенной версией модели Марковица.

Согласно Шарпу, прибыль на каждую отдельную акцию строго коррелирует с общим рыночным индексом, что значительно упрощает процедуру нахождения эффективного портфеля.

В основе модели Шарпа лежит метод линейного регрессионного анализа, позволяющий связать две случайные переменные величины — независимую X и зависимую Y линейным выражением типа

Y = a b·Х.

В модели Шарпа независимой считается величина какого-то рыночного индекса. Сам Шарп в качестве независимой переменной рассматривал доходность, вычисленную на основе индекса Standart and Poor’s (S&P500). В качестве зависимой переменной берется доходность какой-то i-ой ценной бумаги.

Взаимосвязь риска с доходностью согласно модели оценки долгосрочных активов описывается следующим образом:

– ожидаемая норма доходности

– безрисковая ставка доходности, как правило, ставка по государственным облигациям

— отклонение доходности рынка от безрисковой;

— отклонение доходности рынка от безрисковой;

– отклонение доходности ценной бумаги от безрисковой;

– отклонение доходности ценной бумаги от безрисковой;

— – коэффициенты регрессии

— – коэффициенты регрессии

Безрисковый доход измеряется, как правило, по ставкам государственных облигаций, так как те практически без риска. На западе безрисковый доход равен примерно 4-5 %, у нас же — 7-10 %. Доходность рынка в целом — это норма доходности индекса данного рынка. В США, например, индекс S&P 500, а в России — индекс РТС.

Оставшаяся часть формулы представляет собой компенсацию за дополнительный риск, взятый на себя инвестором. Здесь мерой риска является коэффициент  , сравнивающий доходность актива с доходностью рынка.

, сравнивающий доходность актива с доходностью рынка.

Коэффициент определяется по формуле:

где  — корреляция между доходностью ценной бумаги A и средним уровнем доходности ценных бумаг на рынке;

— корреляция между доходностью ценной бумаги A и средним уровнем доходности ценных бумаг на рынке;

— ковариация между доходностью ценной бумаги A и средним уровнем доходности ценных бумаг на рынке;

— ковариация между доходностью ценной бумаги A и средним уровнем доходности ценных бумаг на рынке;

— стандартное отклонение доходности по конкретной ценной бумаге;

— стандартное отклонение доходности по конкретной ценной бумаге;

— стандартное отклонение доходности по рынку ценных бумаг в целом.

— стандартное отклонение доходности по рынку ценных бумаг в целом.

Уровень риска отдельных ценных бумаг определяется на основании таких значений:

β = 1 — средний уровень риска;

β > 1 — высокий уровень риска;

β < 1 — низкий уровень риска.

Акции с большой бетой (β > 1) называют агрессивными, с низкой бетой (β < 1) — защитными. Например, агрессивными являются акции компаний, чьи доходы существенно зависят от конъюнктуры рынка. Когда экономика на подъеме, агрессивные акции приносят большие прибыли. Например, акции автомобилестроительных компаний являются агрессивными. Инвесторы, ожидающие подъема экономики, покупают агрессивные акции, обеспечивающие больший уровень доходности в условиях растущего рынка, чем защитные. Акции компаний, чья прибыль в меньшей степени зависит от состояния рынка, являются защитными (например, акции компаний коммунальной сферы). Доходы таких компаний сокращаются в меньшей степени в условиях экономического спада. Поэтому использование защитных акций в периоды кризисов позволяет инвестору извлечь большую прибыль в сравнении с агрессивными акциями.

Если b-коэффициент акции равен единице, то доходность акции изменяется в точном соответствии со всем рыночным портфелем, ¾ это акция среднего риска. Если b = 2, то степень риска акции вдвое выше, чем степень риска рыночного портфеля. При b = 0,5 акция имеет только половину риска средней акции.

По портфелю ценных бумаг β рассчитывается как средневзвешенный β — коэффициент отдельных видов входящих в портфель инвестиций, где в качестве веса берется их удельный вес в портфеле.

bp = b1 ´ w1 b2´ w2 … bn ´ wn

или

Где ¾ бета портфеля, который отражает подвижность портфеля относительно всего рынка; ¾ бета i-й акции;  ¾ доля инвестиций в i-ю акцию.

¾ доля инвестиций в i-ю акцию.

Пример:

Например, инвестор имеет 40 тыс. долл. и сформировал портфель из четырех акций, вложив в каждый вид акций по 10 тыс. долл. Если каждая акция имеет b = 0,8, то бета такого портфеля также будет равен 0,8:

bp = 0,8 ´ 0,25 0,8 ´ 0,25 0,8 ´ 0,25 = 0,8.

Такой портфель будет менее рисковым, чем весь рынок акций, и будет испытывать меньшее колебание доходности и стоимости портфеля по сравнению со всем рынком.

Теперь представим, что одна из акций продана и заменена акцией, имеющей b = 2, тогда риск портфеля увеличится и его бета возрастет:

bp = 0,8 ´ 0,25 0,8 ´ 0,25 0,8 ´ 0,25 2,0 ´ 0,25 = 1,1.

Если одну из акций заменить на акцию b = 0,2, то бета портфеля снизится и составит:

bp = 0,8 ´ 0,25 0,8 ´ 0,25 0,8 ´ 0,25 0,2 ´ 0,25 = 0,65.

Таким образом, риск портфеля может быть снижен путем включения в портфель акций, имеющих низкое значение b-коэффициента.

Оптимизация состава портфеля ценных бумаг Шарпа

Математическая модель портфеля ценных бумаг Шарпа имеет вид

где

γi, βi, Wi, σri – соответственно избыточная доходность, вес, риск, остаточный риск, Rf – доходность ценных бумаг; Rm – ожидаемая доходность рынка в целом; σm – среднее квадратическое отклонение доходности рынка; σreg – максимально допустимая величина риска портфеля ценных бумаг.

В модели предполагается, что величина σreg заранее задана (например, экспертом). Перейдем от модели к модели, в которой дополнительно минимизируется величина риска портфеля:

Модель называют моделью оптимизации портфеля Шарпа.

От данной модели с двумя критериями, путем линейной свертки критериев перейдем к модели с одним критерием:

и теми же ограничениями

Модель демонстрирует прямую связь между риском ценной бумаги и ее доходностью, что позволяет ей показать справедливую доходность относительно имеющегося риска и наоборот.

Уравнение, записанное без случайной погрешности, является уравнением линейной регрессии. Параметр «бета» поэтому является коэффициентом регрессии и может быть определен по формуле:

Где:

– доходность рынка в

i

-й период времени;

– доходность ценной бумаги в

i

-й период времени;

– количество периодов.По Шарпу показатель «альфа» (его также называют сдвигом) определяет составляющую доходности бумаги, которая не зависит от движения рынка

В соответствие с одной из точек зрения, «альфа» является своего рода мерой недо- или переоценки рынком данной бумаги. Положительная «альфа» свидетельствует о переоценке рынком данной бумаги. Отрицательная «альфа» свидетельствует о недооценке рынком данной бумаги. Случайная погрешность e показывает, что индексная модель Шарпа не очень точно объясняет доходности ценной бумаги. Разность между действительным и ожидаемым значениями при известной доходности рыночного индекса приписывается случайной погрешности. Случайную погрешность можно рассматривать как случайную переменную, которая имеет распределение вероятностей с нулевым математическим ожиданием и стандартным отклонением, вычисляемым по формуле:

Истинное значение коэффициента «бета» ценной бумаги невозможно установить, можно лишь оценить это значение. Так что даже если бы истинное значение «беты» оставалось постоянным всегда, его оценка, полученная по методу наименьших квадратов, все равно бы менялась бы во времени из-за ошибок при оценке – ошибок выборки. Стандартная ошибка «беты» есть попытка оценить величину таких ошибок:

Аналогично стандартная ошибка для «альфы» дает оценку величины отклонения прогнозируемого значения от «истинного»:

Для характеристики конкретной ценной бумаги используются и другие параметры. R-squared (

R2

), или коэффициент детерминации, равен квадрату коэффициента корреляции цены бумаги и рынка. R-squared меняется от нуля до единицы и определяет степень согласованности движения рынка и бумаги.

Коэффициент детерминации представляет собой пропорцию, в которой изменение доходности ценной бумаги связано с изменением доходности рыночного индекса. Другими словами, он показывает, в какой степени колебания доходности ценной бумаги можно отнести за счет колебаний доходности рыночного индекса. Если этот коэффициент равен единице, то бумага полностью коррелирует с рынком, если равен нулю, то движение рынка и бумаги абсолютно независимы. Ошибки показателей «бета» и «альфа» определяются непосредственно ошибкой регрессионной модели. Естественно, в первую очередь они зависят от глубины расчета. При различных стадиях рынка (растущий, падающий) для достижения лучшего эффекта можно пользоваться следующими комбинациями коэффициентов:

На западных рынках значения a, b, R2 регулярно рассчитываются

для всех ценных бумаг и публикуются вместе с индексами. Пользуясь этой

информацией, инвестор может сформировать собственный портфель ценных бумаг. На российском рынке профессионалы постепенно тоже начинают использовать a-, b-, R2-анализ.

Прогнозы и ожидания

Большинство из существовавших до 2022 года программ кредитования участников НИС основывалось на прогнозе роста взносов в соответствии с прогнозом Министерства экономического развития Российской Федерации.

При существующей тенденции участники НИС, которые оформили ипотеку до 1 января 2022 года, должны будут погашать остаток кредита из личных средств. Причиной для этой ситуации стало сразу несколько факторов. Основной — слишком «оптимистичный» прогноз накопительного взноса, заложенный в графики при расчёте военной ипотеки.

Сравним реальную и ожидаемую суммы. Рассмотрим конкретный график участника НИС, получившего кредит в 2009 году:

| Год | Ежемесячный взнос, заложенный в график при кредитовании участника НИС в 2009 г., руб. | Фактический размер взноса, поступающий из бюджета, руб. | Недостаточность средств ежемесячно, руб. |

|---|---|---|---|

| 2005 | — | — | |

| 2006 | — | — | |

| 2007 | — | — | |

| 2008 | — | — | |

| 2009 | 14 000,00 | 14 000,00 | — |

| 2022 | 15 596,00 | 14 633,00 | 963,00 |

| 2022 | 16 999,64 | 15 816,00 | 1 183,64 |

| 2022 | 18 189,62 | 17 100,00 | 1 089,62 |

| 2022 | 19 408,32 | 18 500,00 | 908,32 |

| 2022 | 20 611,64 | 19 425,00 | 1 186,64 |

| 2022 | 21 642,22 | 20 490,00 | 1 152,22 |

| 2022 | 22 507,91 | 20 490,00 | 2 017,91 |

| 2022 | 23 273,17 | 21 678,00 | 1 595,17 |

| 2022 | 24 064,46 | 22 372,00 | 1 692,46 |

| 2022 | 24 858,59 | 23 334,14 | 1 524,45 |

| 2020 | 25 678,92 | 24 034,17 | 1 644,75 |

| 2021 | 26 474,97 | ||

| 2022 | 27 269,22 | ||

| 2023 | 28 005,49 | ||

| 2024 | 28 705,63 | ||

| 2025 | 29 423,27 |

Расхождение прогнозных показателей размера накопительного взноса, заложенного в графике погашения, с фактическим значением – это один параметр «радужного» графика по военной ипотеке, оформленного в 2009 году.

Также, при расчёте графиков до 2022 года использовалась плавающая ставка кредитования военнослужащих. Привязка процентной ставки по ипотеке осуществлялась к ставке рефинансирования и её прогнозным показателям. Плавающая ставка формировалась из суммарного показателя размера расчётной ставки рефинансирования по состоянию на 01 декабря и маржи залогодержателя.

| Год | Процентная ставка заложенная АИЖК при кредитовании участников НИС в 2009 | Ставка ЦентроБанка по состоянию на 01 декабря (ставка ЦБ РФ для расчёта ставки кредитования участников НИС на следующий год) | Фактическая ставка кредитования |

|---|---|---|---|

| 2005 | — | — | |

| 2006 | — | — | |

| 2007 | — | — | |

| 2008 | — | — | |

| 2009 | 15,00 | 9,00 | — |

| 2022 | 13,40 | 7,75 | 11,00 |

| 2022 | 11,00 | 8,25 | 9,75 |

| 2022 | 9,00 | 8,25 | 10,25 |

| 2022 | 8,70 | 8,25 | 10,25 |

| 2022 | 8,20 | 8,25 | 10,25 |

| 2022 | 7,00 | 8,25 | 10,25 |

| 2022 | 6,00 | 10* | 10,25 |

| 2022 | 5,40 | 8,25 | 12,00 |

| 2022 | 5,40 | 7,50 | 10,25 |

| 2022 | 5,30 | 9,50 | |

| 2020 | 5,30 | ||

| 2021 | 5,10 | ||

| 2022 | 5,00 | ||

| 2023 | 4,70 | ||

| 2024 | 4,50 | ||

| 2025 | 4,50 |

Расхождение заложенных в кредитные графики прогнозных значений накопительных взносов со взносами, фактически выделяемыми из федерального бюджета, перспектива снижения процентной ставки кредитования, сложный расчётный процент и дифференцированные платежи приводят к образованию задолженности у участников НИС, не предусмотренной при выдаче кредита. В графиках ежемесячных платежей такая задолженность отнесена на последние годы кредитования. Образовавшийся остаток непогашенной за счёт государственного финансирования задолженности согласно условиям кредитного договора, подлежит погашению собственными средствами участника НИС.

По кредитным договорам, оформленным в 2009 году, ситуация с «долговыми хвостами» по военной ипотеке самая плачевная. На погашение ипотеки, полученной в размере 2,2 млн рублей в 2009 году, из бюджета, по ситуации на 2022 год, направлено около 2,0 млн руб., однако вся сумма списана в погашение процентов по ипотеке, погашение причисленных процентов и погашение процентов на причисленные проценты. По таким графикам «тело» кредита либо только начинает погашаться, либо планируемое погашение ожидается в 2020 году (прим. – в редакции имеются графики участников НИС, оформленные в 2009 году).

Участники НИС, которые взяли кредит начиная с 2022 года, не должны в будущем столкнуться с данной ситуацией, так как алгоритм расчёта графиков изменён, платежи стали аннуитетными с фиксацией ежемесячной суммы и процентной ставки на весь период кредитования.

Но что же делать тем, кто одним из первых оформил «льготную» ипотеку, поверив в пропаганду, которая долгие годы проводилась среди военнослужащих? Почему за просчёты государства, а именно АИЖК, должен расплачиваться военнослужащий? Агентство ипотечного жилищного кредитования (ныне ДОМ.РФ), 100% акций которого принадлежит Правительству РФ, является разработчиком программы «военная ипотека». Алгоритм расчёта графика по военной ипотеке, основанный на «прогнозах» с начислением сложных процентов, разработан именно АИЖК. По факту, военнослужащий, оформивший кредит в 2009 году, и уже отслуживший право выхода на пенсию, имеет задолженность по военной ипотеке равную изначальной сумме кредитования – 2,2 млн рублей. По условиям кредитного договора, военнослужащий обязан за счёт собственных средств оплачивать все долги по ипотеке, образовавшиеся в связи с расхождением прогнозных значений накопительных взносов и процентных ставок. Военнослужащим предлагают рефинансировать свои обязательства и сменить кредитора. Но рефинансирование поможет только в случае наличия небольшой задолженности. Кредитовавшимся в 2009 году рефинансирование не поможет, их графики заново рассчитают на 10-15 лет и погашение кредита начнется с нуля, так как основной долг по ипотеке не изменился с момента кредитования.

Признать сделку кабальной также не получится, так как в соответствии с п. 3 ст. 179 ГК РФ для признания сделки недействительной необходимо соблюдение одновременно нескольких условий:

- сделка совершена на крайне невыгодных условиях;

- лицо было вынуждено совершить сделку вследствие стечения тяжелых обстоятельств;

- другая сторона знала о первых двух обстоятельствах и воспользовалась этим.

Судебная практика по признанию договора военной ипотеки кабальным уже существует и не в пользу военнослужащих.

«Социальные гарантии военнослужащим являются существенным фактором привлечения кадров в Вооруженные Силы Российской Федерации, а также в федеральные органы исполнительной власти и государственные органы, в которых предусмотрена военная служба. Снижение уровня этих гарантий может негативно отразиться на морально-психологическом состоянии военнослужащих и качестве исполнения ими своих обязанностей».

Эта цитата из Постановления Совета Федерации, озвученная в 2022 году, давала надежду на то, что ситуация с индексацией накопительного взноса и финансированием НИС изменится в лучшую сторону, однако реалии остаются реалиями. Военнослужащие, оформившие кредиты в начале функционирования системы, остаются один на один с долгами, а недофинансирование программы за счёт бюджетных ассигнований приводит к недополучению всеми участниками НИС инвестиционного дохода, который является одной из составляющих формирования накоплений для жилищного обеспечения.

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")