Студопедия — мировой рынок иностранных инвестиций

Международный переток капитала – многосторонний процесс. Одной из составляющих этого перетока являются международные инвестиции, к которым относятся долгосрочные вложения капитала в различные отрасли мирового хозяйства с целью получения прибыли. Однако необходимо

учитывать, что осуществление инвестиций, в том числе иностранных, должно быть взаимовыгодным процессом, то есть приносить прибыль как получателю, которому направляются инвестиции, так и корпорации – инвестору.

В мировой практике выделяют три основные формы зарубежного инвестирования:

1. Прямые, или реальные, инвестиции (помещение капитала в промышленность, торговлю, сферу услуг – непосредственно в предприятия).

2. Портфельные, или финансовые, инвестиции (инвестиции в иностранные акции, облигации и иные ценные бумаги).

3. Среднесрочные и долгосрочные международные кредиты и займы ссудного капитала промышленным и торговым корпорациям, банкам и другим финансовым учреждениям.

Прямые инвестиции могут обеспечивать инвестирующим корпорациям либо полное владение инвестируемой корпорацией, либо установление над ней фактического контроля. Иногда для этого необходимо иметь не более 10% акционерного капитала корпорации. Ведущими инвесторами являются развитые экономически страны, в первую очередь США, но за последние 20 лет их доля в общем объеме зарубежных прямых инвестиций сократилась с 55% до 44%, доля же стран Западной Европы и Японии возросли (соответственно с 37% до 44% и с 1% до 10%).

Анализ показывает, что значительны также изменения и в направлениях прямых инвестиций: до второй мировой войны основная часть капиталовложений приходилась на отсталые страны, тогда как в последнее время вкладчиков притягивают страны с уже развитой экономической системой. Объясняется данное поведение сдвигами в отраслевой структуре инвестирования, которое теперь преимущественно сосредотачивается в обрабатывающей промышленности, а внутри нее – в наукоемких и высокотехнологичных отраслях. Импортером капитала становится и США, причем последние годы здесь приток прямых инвестиций даже превышает их отток.

Портфельные инвестиции – основной источник средств для финансирования выпускаемых предприятиями, крупными корпорациями и частными банками акций. В послевоенный период объем таких инвестиций растет, что свидетельствует об увеличении количества частных инвесторов. Посредниками же при зарубежных портфельных инвестициях в основном выступают инвестиционные банки (посреднические организации на рынке ценных бумаг, занимающиеся финансированием долгосрочных вложений).

На движение данного вида инвестиций оказывает влияние разница в норме процентных ставок, выплачиваемых по различным ценным бумагам. Так, высокая норма процентных ставок в США привлекла множество иностранных инвесторов, особенно японских.

В 70-80 гг. произошел взрыв роста международных кредитов, что привело к образованию мировой кредитно-финансовой сферы. Международный рынок ссудных капиталов растет особенно высокими

темпами: его валовый объем увеличился с 10 млрд. долл. в 1960 г. до 2 395 в конце 80 гг. Основная доля этих сумм приходится на межбанковские операции.

В настоящее время международный рынок ссудных капиталов разделяется на денежный рынок и рынок собственно капиталов.

1. Денежный рынок – рынок краткосрочных кредитов (до одного года). С их помощью корпорации и банки пополняют временную нехватку оборотных средств.

2. Рынок капиталов – рынок среднесрочных (от 2 до 5 лет) банковских кредитов и долгосрочных (свыше 10 лет) займов, которые предоставляются в основном при выпуске и приобретении ценных бумаг.

В последние годы на международном рынке используются нетрадиционные формы долгосрочного финансирования, например проектное финансирование, заключающееся в предоставлении крупных кредитов под конкретные промышленные проекты предприятий. Таким образом, указанная форма долгосрочного кредитования сближается с прямыми инвестициями.

Рассмотрим теперь главные причины привлекательности Российской Федерации и ее корпораций для иностранных кредиторов.

Сегодня, в силу развития глобальных коммуникационных систем происходит процесс повсеместной интеграции. Упрощение процедур перевода и перетока финансовых ресурсов, возможность контроля финансовых потоков в режиме реального времени позволяет различным странам и организациям осуществлять инвестиции, не взирая на расстояния. В этой связи, главными факторами, влияющими на инвестиционный процесс, становятся экономические и правовые условия, составляющие внешнее окружение потока инвестиций.

В 2007 г. общемировой приток только прямых иностранных инвестиций оценивался в 370 млрд. долл. Как правило, главным их источником являются транснациональные корпорации (ТНК). Сто наиболее крупных в мире по размерам иностранных активов ТНК владеют через свои иностранные филиалы почти 2 трлн. долл., контролируя, по экспертным оценкам, пятую часть глобальных зарубежных активов (табл. 1).

Таблица 1. Транснациональные корпорации с наибольшими зарубежными активами (по данным за 2007 г.)

| Место | Наименование ТНК | Страна материнской корпорации | Зарубежные активы, млрд. долл. |

| «Royal Dutch Shell» | Великобритания | 79,7 | |

| «Ford Motor Company» | США | 69,2 | |

| «General Electric Company» | США | 69,2 | |

| «Exson Corporation» | США | 66,7 | |

| «General Motors» | США | 54,1 | |

| «Volkswagen AG» | Германия | 49,8 | |

| IBM | США | 41,7 | |

| «Toyota Motor Corporation» | Япония | 36,0 | |

| «Nestle SA» | Швейцария | 33,2 | |

| «Bayer AG» | Германия | 28,1 |

В число 100 крупнейших ТНК также входят две корпорации из развивающихся стран – это корейская «Daewoo Corporation» (11,9 млрд. долл.) и венесуэльская «Petroleos de Venezuela SA» (6,8 млрд. долл.). Нужно заметить, что «Daewoo Corporation» второй год подряд возглавляет список 50 крупнейших ТНК, базирующихся в развивающихся странах.

Наиболее активны в вывозе капитала ТНК электронной промышленности. За ними идут корпорации автомобильной и химической промышленности. Не отстают и фирмы нефтяной и горнодобывающей промышленности. Иностранные инвесторы предвидят резкое увеличение инвестиций в инфраструктуру, системы распределения, нефинансовые услуги, автомобильную промышленность при замедлении роста капиталовложений в секторах финансовых услуг и недвижимости.

За период 2001-2006 гг. законодательное регулирование инвестиционного процесса претерпело в общей сложности 599 изменений, примерно 95% из них преследовали цель либерализации. В большинстве своем они касались предоставления доступа в отрасли, ранее закрытые для иностранных инвестиций, упрощения процедур и введения мер стимулирования. Тенденция к дальнейшей либерализации продолжает развиваться.

В последние годы из общего числа изменений, внесенных в инвестиционные режимы, 34% касались расширения стимулирования, 25% – либерализации условий деятельности, 4% – ослабления контроля, 4% –

предоставления дополнительных гарантий, 7% – либерализации правил, регулирующих вопросы иностранной собственности, и либерализации отраслевого регулирования, 7% – упрощения процедур утверждения проектов и 8% – расширения арсенала мер содействия, помимо стимулирования.

Стремление правительств содействовать осуществлению иностранных инвестиций находит отражение и в резком увеличении числа двусторонних инвестиционных договоров о защите и поощрении инвестиций. Изменился состав партнеров этих договоров. Если прежде практически всегда одним из партнеров являлась развитая страна (на конец 80-х гг. развитые страны участвовали в 83% всех заключенных договоров), то в 2006 г. этот показатель составлял уже 62%. Договоры о защите и поощрении инвестиций стали заключать между собой страны СНГ, Центральной и Восточной Европы, развивающиеся страны.

Инвестиции развитых стран за границей постоянно растут. На инвестиционной арене развитых стран доминируют США, почти в два раза опережая Великобританию, вторую крупнейшую страну базирования инвестиционных ресурсов. Страны ЕС все шире осуществляют инвестиции за пределами Западной Европы, главным образом в Северной Америке, развивающихся странах Азии и, в меньшей степени, в Центральной и Восточной Европе (табл. 10).

Интересно отметить, что не самая большая страна Европы – Нидерланды, стоит на шестом месте в мире по вывозу инвестиционных ресурсов (в 2006 г. они составили свыше 20 млрд. долл.). Наибольшие вложения они делают в Чехии, Венгрии, Польше. Но развитие программ продолжается.

Экономический кризис в Японии не позволяет надеяться на скорое возвращение японских корпораций в число лидеров по объемам зарубежных инвестиций. Продолжающееся падение курса иены по отношению к доллару происходит во многом из-за кризиса в Юго-восточной Азии, в экономику стран которой Япония инвестировала большую часть своих ресурсов.

Таблица 10. Доля крупнейших ТНК в общем вывозе прямых иностранных инвестиций в 2007 г.,%

| Страна | 5 крупнейших ТНК | 10 крупнейших ТНК | 25 крупнейших ТНК |

| Австралия | 45,0 | 57,0 | 80,0 |

| Австрия | 10,0 | 17,3 | 30,5 |

| Канада | 22,6 | 33,5 | 50,1 |

| Финляндия | 33,0 | 47,0 | 69,0 |

| Франция | 14,0 | 23,0 | 42,0 |

| Германия | 17,5 | 29,3 | 41,8 |

| Норвегия | 63,8 | 75,2 | 86,8 |

| Швеция | 23,0 | 37,0 | 59,0 |

| Великобритания | 28,0 | 40,0 | 57,0 |

| США | 19,0 | 33,0 | 51,0 |

В 2006 г. их сумма достигла 23 млрд. долл. Максимальный показатель составлял в период 1989-1991 гг. 41 млрд. долл. В связи с кризисом в азиатских странах – партнерах Японии, в последнее время наблюдается стремительный рост японских вложений в экономику Бразилии.

Однако следует заметить, что иностранные инвестиции направляются прежде всего в промышленно развитые страны. Например, США является не только крупнейшим поставщиком инвестиций, но и принимающей инвестиции страной, опережая Китай – второй крупнейший получатель инвестиций. В значительной степени это относится и к европейским странам (за исключением Германии и Италии).

Все больше прямых инвестиций идет в развивающиеся страны. В 2006г. они получили иностранных инвестиций на сумму в 129 млрд. долл. и вложили за границей 51 млрд. долл. Удельный вес этой группы стран в общемировом импорте инвестиций повысился до 37% (рис. 6. ).

Крупнейшим получателем инвестиций в развивающихся странах является, как уже говорилось, Китай – 42 млрд. долл. Успех Китая объясняется главным образом его огромным и расширяющимся внутренним рынком, «мягкой эволюцией», проведением оптимальных макроэкономических реформ и принятием мер по поощрению инвестиций практически во всех провинциях. За ним следуют Сингапур, Индонезия, Малайзия, Таиланд и Филиппины.

Удельный вес Западной Азии в общем объеме инвестиций, поступающих в развивающиеся страны, снизился с 30% в первой половине 80-х гг. до 2% в первой половине 90-х гг. Такое падение в значительной степени объясняется сокращением притока инвестиций в нефтедобывающие страны: Саудовскую Аравию, Оман, Катар, Объединенные Арабские Эмираты, которые благодаря эффективному использованию прямых иностранных инвестиций (ПИИ) сами превратились в инвестиционных доноров. То же самое произошло и с Гонконгом, экспортировавшим в 1996 г. 27 млрд. долл., а получившим 2,5 млрд. долл.

Заметно увеличились потоки инвестиций в страны Латинской Америки и Карибского бассейна. В последние годы здесь был зафиксирован самый высокий прирост инвестиций среди всех развивающихся стран. Суммарные инвестиции достигли 39 млрд. долл. Этому способствовали кардинальные изменения режимов ПИИ в регионе в сторону либерализации.

| Развитые страны, млрд. долл. |

| Развивающиеся страны, млрд. долл. |

| Рис.6. Инвестиции в развитые и развивающиеся страны |

Огромную роль сыграло создание МЕРКОСУР – интеграционного объединения Аргентины, Бразилии, Парагвая и Уругвая при особом ассоциированном статусе в нем Чили и Боливии. Общий рынок Южного конуса (МЕРКОСУР) является одной из крупнейших региональных экономических группировок мира. По размерам и потенциалу это второй после ЕС таможенный союз и третья экономическая группировка (после ЕС и САЗСТ – североамериканской зоны свободной торговли).

В январе 1994 г. члены МЕРКОСУР приняли протокол о взаимной защите и поощрении инвестиций, в соответствии с которым обязались предоставлять друг другу не менее благоприятный, чем национальный, инвестиционный режим. На страны Латинской Америки и Карибского бассейна приходится около 30% всех инвестиций, поступающих в развивающиеся страны.

Доля Африки в притоке инвестиций в развивающиеся страны уменьшилась в 1991-1996 гг. по сравнению с 1986-1990 гг. более чем вдвое. Снижение удельного веса африканских стран в притоке ПИИ вызвано, в частности, такими факторами, как политическая нестабильность, вооруженные конфликты, низкий уровень собственной инвестиционной активности, частые смены курса при проведении экономической политики, затрудняющие для деловых кругов оценку ожидаемых рисков, прибыли и прогнозируемого экономического будущего. В отдельных африканских странах тысячи людей на всех этапах осуществления инвестиционного проекта ждут взяток. Созидательная и эффективная экономическая деятельность в таких условиях становится невозможной.

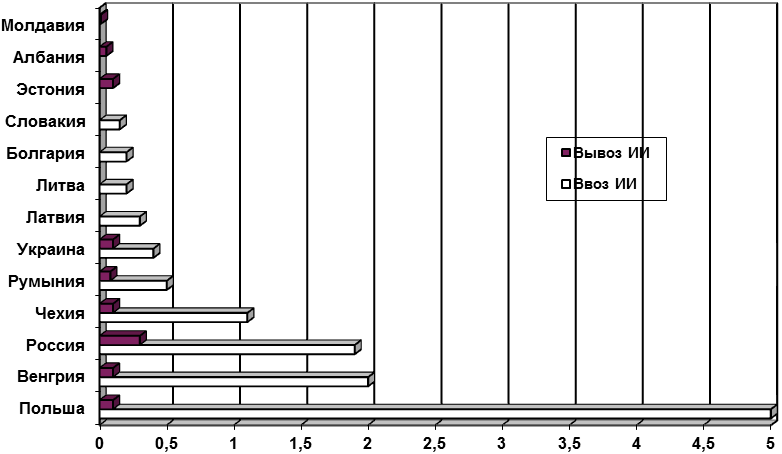

Рис. 7. Иностранные инвестиции в страны Центральной

и Восточной Европы, млрд. долл.

И, наконец, Восточная Европа. Приток иностранных инвестиций в страны Восточной Европы сокращается, что отчасти связанно с завершением приватизации в Польше, Венгрии и Чехии. На эти страны приходилось около двух третей общего объема поступающих в регион инвестиций. Россия все еще занимает скромное место, но обладает большими неиспользованными преимуществами (рис. 25).

Осенью 1997 г. Европейской экономической комиссией ООН во взаимодействии с Консультативной службой по иностранным инвестициям Мирового Банка был проведен международный Форум, посвященный перспективам содействия прямым зарубежным инвестициям в страны с переходной экономикой. Форум проходил в Швейцарии (Женева, Дворец Наций – штаб квартира ЕЭС). Выводы Форума по содействию притоку прямых иностранных инвестиций в страны с переходной экономикой сводятся к следующему:

· необходимо совершенствовать правовую базу инвестиционной деятельности в стране, уделив особое внимание гарантиям инвестору, стремясь гармонизировать ее с канонами мирового законодательства (деятельность правительственных органов);

· целесообразно интенсифицировать работу агентств по привлечению иностранных инвестиций, основываясь на эффективности, системности, компетентности, с целью максимального привлечения капитала в национальную экономику (деятельность агентств по иностранным инвестициям);

· должен быть привлечен интеллект национальных производителей-экспортеров (деятельность национальной экономической элиты);

· необходимы системные работы по созданию достойного инвестиционного имиджа страны (все организации и частные лица, задействованные в инвестиционном процессе).

· В инвестиционных программах задействованы огромные капиталы. И какая-то степень коррупции здесь неизбежна. Однако отмывание денег и взятки в инвестиционных процессах сегодня приняли такие масштабы, что могут дестабилизировать экономику и финансы в мировом масштабе. По данным МВФ, за 1996 г. на взятки и отмывание денег в мире ушло около 5 млрд. долл.

Безусловно, никакая ТНК в ущерб себе работать не будет, и поэтому все взятки закладываются в стоимость проекта, из-за чего она возрастает, по экспертным оценкам, на 25-30%. В этом случае одновременно возрастает внешняя задолженность принимающей стороны, а время прохождения проекта увеличивается из-за коррупции на 40%.

§

Объединение предприятий может осуществляться различными путями, определяющимися юридическими обстоятельствами, условиями налогообложения и пр. (путем покупки собственного капитала или нетто-активов другого предприятия). Платеж может быть проведен за счет эмиссии акций или перевода денежных средств и их эквивалентов либо передачи других активов. Сделки могут происходить между акционерами объединяющихся предприятий или между одним предприятием и акционерами другого предприятия. Объединения могут привести к созданию нового предприятия, устанавливающего контроль над объединяющимися предприятиями, передаче нетто-активов одного или нескольких объединяющихся предприятий другому предприятию либо расформированию одного или нескольких объединяющихся предприятий. Когда содержание сделки соответствует определению объединения корпораций, требования по учету и раскрытию информации правомерно приемлемы независимо от особенностей структуры, принятой для объединения.

Объединение корпораций может повлиять на отношения материнского и дочерних предприятий, если приобретающим является материнское предприятие, а приобретаемым – дочернее. В таких обстоятельствах приобретающее предприятие учитывает требования к раскрытию информации при составлении консолидированных финансовых отчетов, показывая свою долю в приобретаемом предприятии в финансовой отчетности как инвестиции в дочернее предприятие.

Объединение может осуществляться путем покупки нетто-активов или акций другого предприятия. В этом случае приобретающее предприятие применяет бухгалтерские стандарты при составлении финансовых отчетов, а в дальнейшем – при составлении консолидированных финансовых отчетов.

Объединение может проводиться также путем слияния. Несмотря на то что требования к юридическому слиянию различны в разных странах, обычно оно является объединением двух корпораций, в которых либо:

а) активы и обязательства одной корпорации передаются другой корпорации, и первая ликвидируется;

б) активы и обязательства двух корпораций объединяются в новую корпорацию, и две прежние ликвидируются.

Многие слияния происходят в результате перестройки или реорганизации корпорации и нами не рассматриваются, так как они являются сделками между корпорациями с общим контролем. Тем не менее любое объединение корпораций, в результате которого возникли две корпорации, являющиеся членами одной и той же группы, рассматривается как покупка или слияние.

При описании процесса слияния (поглощения) используются следующие термины и определения:

· объединение корпораций(business combinations) – это соединение самостоятельных предприятий в единую экономическую единицу в результате слияния или вследствие приобретения контроля одним предприятием над нетто-активами и производственной деятельностью другого предприятия;

· покупка (приобретение)(acquisition) – это такое объединение предприятий, при котором одно из предприятий, называемое покупателем, получает контроль над нетто-активами и производственной деятельности другого предприятия, покупаемого в обмен на передачу активов, принятие обязательств или выпуск акций;

· слияние, или объединение, долей капитала(uniting of interests) – это такое объединение предприятий, при котором акционеры объединенных предприятий осуществляют контроль над всеми или почти всеми общими нетто-активами и производственной деятельностью для совместного разделения риска и получаемой прибыли объединенных предприятий так, что ни одна из сторон не может быть определена как приобретающая;

· контроль(control) – полномочия, позволяющие осуществлять руководство финансовой и производственной деятельностью предприятия с целью получения прибыли;

· материнское предприятие(parent) – это предприятие, имеющее одно или несколько дочерних предприятий;

· дочернее предприятие(subsidiary) – это предприятие, контролируемое другим предприятием (известным как материнское);

· доля меньшинства(minority interest), владеющего менее чем 50% акций, – это часть итогов производственной деятельности и нетто-активов дочернего предприятия, которыми материнское предприятие не владеет ни прямо, ни косвенно;

· справедливая стоимость(fair value) – это сумма, по которой актив может быть обменен или обязательство погашено заинтересованными осведомленными сторонами в предстоящей в ближайшее время сделке;

· дата покупки (приобретения)(date of acquisition) – это дата установления контроля над нетто-активами и производственной деятельностью приобретаемого предприятия.

· Объединение корпораций при покупке по своей экономической сущности отличается от слияния.

ПОКУПКА. Практически во всех объединениях одно из объединяющихся предприятий приобретает контроль над другим предприятием, позволяя таким образом определить покупателя. Контроль считается установленным, когда одно из объединяющихся предприятий приобретает право на более чем половину голосов другого объединяющегося предприятия, если только (в исключительных случаях) не будет ясно продемонстрировано, что такое право владения не влечет за собой контроля.

Дополнительные признаки контроля:

а) право на более чем половину голосов другого предприятия в силу наличия соглашения с другими инвесторами;

б) право руководства финансовой и производственной политикой другого предприятия в соответствии с уставом или соглашением;

в) право назначения или замены большинства членов правления директоров или равнозначного руководящего органа другого предприятия;

г) право подавать большинство голосов на собраниях правления директоров или равнозначного органа управления другого предприятия.

В случае трудности определения предприятия-покупателя можно руководствоваться косвенными признаками:

а) соотношением справедливой стоимости объединяющихся предприятий. Более крупное предприятие является покупателем;

б) обменом акций с правом голоса на денежные средства; в таких случаях предприятие-плательщик является покупателем;

в) возможностью решать вопрос подбора руководства для другого предприятия; в таких случаях доминирующее предприятие является покупателем.

Иногда предприятие приобретает акции другого предприятия, но в качестве компенсации выпускает достаточно своих акций, дающих право на большее число голосов, так что контроль над объединенными предприятиями переходит к владельцам предприятия, чьи акции были приобретены изначально. Такая ситуация называется обратным приобретением. Хотя юридически предприятие, выпускающее акции, может рассматриваться как материнское или как предприятие-правопреемник, предприятие, к чьим акционерам переходит контроль над объединенными предприятиями, становятся приобретающим и получает право голоса или другие права. Считается, что предприятие, выпускающее акции, было приобретено другим предприятием; последнее считается покупателем и метод покупок применяется к активам и обязательствам предприятия, выпускающего акции.

КОНТРОЛЬ. Бывают случаи, когда невозможно определить покупателя. Вместо создания доминирующего партнера акционеры объединенных предприятий объединяются по существу на равных условиях с целью разделения контроля над всеми или почти над всеми нетто-активами и производственной деятельностью. Кроме того, администрация объединенных предприятий участвует в руководстве объединенной структурой, и как следствие – акционеры объединенных предприятий совместно разделяют риски и выгоды объединенной структуры. Такие объединения корпораций учитываются как объединения долей капитала, или слияния.

Разделение риска и выгод обычно невозможно без равноправного обмена обыкновенными акциями с правом голоса между объединяющимися предприятиями. Такой обмен обеспечивает сохранение относительной доли владения в объединенных предприятиях и, следовательно, сохранение относительных прибылей и рисков в объединенной структуре, а также поддержание равного права в принятии решений. При по существу равном обмене акциями не может быть значительного уменьшения в правах какого-либо из объединяющихся предприятий, иначе влияние этой стороны ослабевает.

Чтобы достичь взаимного разделения рисков и прибылей объединенной структуры:

а) значительное большинство, если не все обыкновенные акции объединяющихся предприятий, дающие право голоса, обмениваются или объединяются;

б) справедливая стоимость одного предприятия значительно не отличается от справедливой стоимости другого предприятия;

в) акционеры каждого предприятия в основном сохраняют те же права голоса и доли в объединенной структуре, какие они имели до объединения.

Совместное разделение рисков и выгод объединенной структуры уменьшается, и вероятность того, что приобретающая сторона может быть определена, увеличивается, когда:

а) относительное равенство в справедливой стоимости объединяющихся предприятий уменьшается и процент обмененных обыкновенных акций с правом голоса также уменьшается;

б) финансовые соглашения обеспечивают относительное преимущество одной группы акционеров перед другими. Такие соглашения могут иметь место до или после образования объединения корпораций;

в) доля капитала одной стороны в объединенном предприятии зависит оттого, как хозяйственная деятельность, которую она контролировала первоначально, ведется после объединения.

Объединение корпораций, являющееся покупкой, должно учитываться при помощи метода, который аналогичен покупке других активов. Это правомерно, так как заключается сделка, при которой активы передаются, обязательства появляются или капитал выпускается в обмен на контроль над нетто-активами и производственной деятельностью другого предприятия.

Начиная с даты покупки приобретающему предприятию следует:

а) включать в отчет о прибылях и убытках результаты производственной деятельности приобретенного предприятия;

б) признавать в балансе активы и обязательства приобретенного предприятия и положительный или отрицательный гудвилл (репутацию фирмы), возникающий в результате приобретения.

Датой приобретения является дата установления контроля над нетто-активами и производственной деятельностью приобретенного предприятия. Результаты производственной деятельности приобретенного предприятия включаются в финансовые отчеты приобретающего предприятия начиная с даты приобретения, т. е. с даты установления контроля над приобретаемым предприятием. Фактически такой датой является дата получения полномочий осуществлять финансовую производственную политику приобретаемого предприятия. Контроль не считается переданным приобретающему предприятию до тех пор, пока не удовлетворены все условия, необходимые для защиты интересов вовлеченных сторон. Тем не менее это не вызывает необходимости закрытия сделки или ее окончания согласно закону до того, как контроль на законном основании перейдет к приобретающему предприятию. При оценке законности передачи контроля необходимо рассматривать сущность приобретения.

СТОИМОСТЬ ПОКУПКИ (ПРИОБРЕТЕНИЯ). Приобретение следует учитывать по себестоимости, определяющейся суммой выплаченных денежных средств или их эквивалентов, или по справедливой рыночной стоимости других встречных удовлетворении на дату обмена, данных приобретающим предприятием в обмен на контроль над нетто-активами другого предприятия плюс любые издержки, имеющие прямое отношение к приобретению.

Когда приобретение включает более одной сделки по обмену, стоимость приобретения складывается из стоимостей отдельных сделок. При поэтапном приобретении важно установить различие между датой приобретения и датой сделки по обмену. Хотя учет приобретения определяется датой покупки, необходима информация о затратах стоимости каждой сделки по обмену на соответствующую дату.

В том случае, когда расчеты по встречному удовлетворению производятся с отсрочкой, стоимость покупки определяется приведенной стоимостью встречного удовлетворения с учетом премии или дисконта, которые, вероятнее всего, могут иметь место при расчете, а не номинальной суммой к оплате.

При определении стоимости приобретения легко реализуемые ценные бумаги, выпущенные покупателем, оцениваются по их рыночной стоимости на дату сделки по обмену при условии, что неожиданные колебания или ограниченность рынка не превращает рыночную цену в ненадежный показатель. При ненадежности цены на конкретную дату необходимо учитывать колебание цен в течение периода до и после объявления условий приобретения. При ненадежности рынка или отсутствии котировок справедливая стоимость выпущенных покупателем ценных бумаг определяется с учетом их пропорциональной доли в справедливой стоимости приобретающего предприятия или приобретенного предприятия в зависимости оттого, какая является более очевидной. Встречное удовлетворение, выплаченное денежными средствами акционерам приобретенного предприятия, может также служить свидетельством справедливой стоимости ценных бумаг. Необходимо рассматривать все аспекты приобретения, включая значимые факторы, влияющие на переговоры. Кроме того, при определении справедливой стоимости выпущенных ценных бумаг могут быть использованы независимые оценки.

Покупатель обычно несет прямые издержки, связанные с приобретением, включающие издержки по регистрации и выпуску ценных бумаг, выплаты бухгалтерам, юристам, оценщикам и другим консультантам. У него возникают также дополнительные административные расходы, включающие расходы на содержание необходимых подразделений, и другие издержки, которые не могут быть прямо списаны на конкретную сделку, не включаются в ее стоимость, но признаются как понесенные.

Признание идентифицируемых активов и обязательств важно для определения гудвилла.

Конкретные приобретенные активы и обязательства следует учитывать отдельно на дату приобретения в тех случаях, когда:

а) существует вероятность получения или потери экономических выгод от их использования;

б) покупатель имеет достоверный способ измерения их стоимости или рыночной цены.

Такие приобретенные активы и обязательства называются идентифицируемыми. При приобретении активов и обязательств, которые не могут быть идентифицированы, их стоимость принимается во внимание при расчете положительного и отрицательного гудвилла (репутации фирмы), определяющегося по остаточному принципу после корректировки стоимости идентифицируемых активов и обязательств.

Предпочтительный подход к распределению затрат по покупке, рекомендуемый стандартом, заключается в следующем. Затраты по приобретению распределяются между идентифицируемыми активами и обязательствами со ссылкой на их фактическую стоимость на дату совершения сделки по обмену пропорционально доле покупателя в приобретенном предприятии. Поскольку сторонние акционеры (меньшинство) не принимают участия в сделке, их доля в нетто-активах указывается по стоимости нетто-активов до приобретения. Стоимость приобретения относится только к проценту идентифицируемых активов и обязательств, купленных приобретающим предприятием. Следовательно, когда приобретающее предприятие покупает не все акции другого предприятия, итоговая доля участия предприятий, имеющих менее 50% акций, устанавливается по пропорции меньшинства в балансовой стоимости нетто-активов дочернего предприятия, существовавших до приобретения. Это происходит потому, что пропорция меньшинства не была частью обменных сделок, чтобы влиять на приобретение.

В качестве альтернативного подхода допускается отражение всех приобретенных нетто-активов по справедливой стоимости с указанием доли меньшинства в нетто-активах также в этой оценке.

ПОСЛЕДОВАТЕЛЬНАЯ ПОКУПКА АКЦИЙ. Приобретение может включать несколько сделок, например поэтапную покупку на фондовой бирже. Каждая значимая сделка рассматривается отдельно с целью установления справедливой стоимости приобретенных идентифицируемых активов и обязательств и для определения положительного или отрицательного гудвилла. В итоге возникает поэтапное сопоставление стоимости отдельных инвестиций с долей участия приобретающего предприятия в справедливой стоимости идентифицируемых активов и обязательств, приобретенных на каждом значимом этапе.

До того как сделка квалифицирована в качестве приобретения, она может рассматриваться как инвестиция в ассоциированное предприятие и учитываться путем применения метода долевого участия, что подробно рассмотрено ниже. Если это происходит, то установление справедливой стоимости приобретенных идентифицируемых активов и обязательств и признание положительного или отрицательного гудвилла происходит условно начиная с даты применения метода долевого участия. Или же справедливая стоимость идентифицируемых активов и обязательств устанавливается на дату каждого значимого этапа, положительный или отрицательный гудвилл признается начиная с даты приобретения.

Справедливая стоимость идентифицируемых приобретенных активов и обязательств определяется со ссылкой на их предполагаемое использование приобретающим предприятием, обычно соответствующее текущему использованию, если только не предполагается его использование для иных целей. В этом случае оценка производится в соответствии с другим назначением. Когда актив или подразделение приобретенного предприятия ликвидируется, этот факт принимается во внимание при установлении справедливой стоимости.

Общие правила для установления справедливой стоимости приобретенных активов и обязательств:

а) рыночные ценные бумаги оцениваются по их текущей рыночной стоимости;

б) другие ценные бумаги – по оценочной стоимости, в которой учитываются такие характеристики, как соотношение рыночной цены акции корпорации и ее прибыли в расчете на одну акцию, дивиденды, приходящиеся на одну акцию, и ожидаемые темпы роста цен на ценные бумаги предприятия со сходными характеристиками;

в) дебиторская задолженность по приведенной сумме, дисконтированной по текущим процентным ставкам, за вычетом резервов на покрытие безнадежных долгов и затрат по взысканию долга. Тем не менее для краткосрочной дебиторской задолженности это не требуется, если разница между номинальной и приведенной суммой к получению незначительна;

г) товарно-материальные запасы:

· готовая продукция и товары – по реализации цены за вычетом сумм: а) затрат на реализацию и б) прибыли за осуществление мер по организации и стимулированию продаж приобретающим предприятием, основанной на прибыли, получаемой по аналогичным готовой продукции и товарам,

· полуфабрикаты – по продажной цене готовой продукции за вычетом сумм: а) затрат на завершение; б) затрат на реализацию; в) приемлемого резерва на прибыль от работы по завершению, мер по организации и стимулированию продаж, в основе которых лежит прибыль по аналогичной готовой продукции,

· сырье– по текущей стоимости, полученной при переоценке;

· д) земля и здания:

· с целью аналогичного использования – по рыночной стоимости текущего использования,

· с целью использования другим образом – по рыночной стоимости предполагаемого использования,

· с целью продажи или хранения для последующей продажи, а не для использования – по нетто-стоимости реализации;

· е) машины и оборудование:

· с целью использования – по рыночной стоимости, установленной путем оценки; когда нет указаний рыночной стоимости из-за их специфики – по амортизированной восстановительной стоимости,

· с целью временного использования – по низшему значению текущей восстановительной стоимости за однотипную производственную мощность и нетто-стоимость реализации,

· с целью продажи или хранения с последующей продажей, а не для использования, –по нетто-стоимости реализации;

ж) нематериальные активы, такие, как патентные права и лицензии, – по оценочной стоимости;

з) нетто-пенсионные активы или обязательства по программам пенсионного обеспечения за счет взносов служащих – по актуарной приведенной стоимости любых активов; тем не менее актив признается только в тех размерах, в которых предприятие, вероятно, будет его использовать;

и) активы и обязательства по налогам – по стоимости налоговых льгот или выплат, возникающих в результате приобретения;

к) счета и векселя к оплате, долгосрочные обязательства, начисления и другие требования к выплате – по приведенной стоимости, дисконтированной по соответствующей текущей процентной ставке;

л) контракты и затраты на закрытие завода, которые происходят во время приобретения, – по приведенной стоимости, дисконтированной по текущим процентным ставкам.

ГУДВИЛЛ, ВОЗНИКАЮЩИЙ В РЕЗУЛЬТАТЕ ПОКУПКИ (ПРИОБРЕТЕНИЯ). Любое превышение стоимости покупки (приобретения) над долей участия покупателя в справедливой стоимости идентифицируемых активов и обязательств, приобретенных на дату сделки по обмену, следует описывать как гудвилл и признавать как актив.

Гудвилл, возникающий при покупке, представляет собой сумму, уплаченную покупателем в надежде получить в будущем экономическую выгоду. Будущая экономическая выгода может являться результатом си-нергии.

Гудвилл следует амортизировать линейно, признавая его как расход, в течение срока полезного использования. Период, в течение которого производится амортизация, не должен превышать пяти лет, если только не оправдан более длительный срок, который тем не менее не должен превышать двадцати лет с даты приобретения.

Со временем гудвилл уменьшается, отражая уменьшение возможности своего вклада в будущий доход предприятия. Поэтому уместно систематически относить амортизацию на расходы в течение всего срока его полезного использования.

Факторы, рассматриваемые при оценке срока полезного использования гудвилла, включают:

а) прогнозируемый срок функционирования предприятия или отрасли экономики;

б) эффект устаревания продукции, изменений в спросе и других экономических факторов;

в) вероятный срок службы руководящих работников или групп служащих;

г) предполагаемые действия существующих или потенциальных конкурента;

д) юридические, нормативные или обусловленные контрактом условия, влияющие на срок полезного использования гудвилла.

Так как гудвилл представляет будущие экономические выгоды от синергии или активов, которые невозможно использовать отдельно, исчислить срок его полезного использования бывает трудно. Поэтому в цепях учета срок полезного использования гудвилла обычно устанавливают в пять лет.

Иногда гудвилл от приобретения не отражает будущие экономические выгоды, которые предполагает получить приобретающее предприятие. Это происходит в тех случаях, когда после начала переговоров о встречном удовлетворении при покупке произошло уменьшение денежных потоков, если в расчете их ожидаемых величин допущена ошибка. При таких обстоятельствах гудвилл списывается на расходы немедленно.

Неамортизированный остаток гудвилла следует корректировать.

Негативное изменение в стоимости гудвилла может быть вызвано неблагоприятными экономическими тенденциями, изменениями в конкурентном положении, а также юридическими, законодательными или контрактными процессуальными действиями, признаком чего может служить снижение притока денежных средств. В этом случае балансовая стоимость гудвилла списывается на расход.

Когда стоимость приобретения меньше доли капитала приобретающего предприятия в справедливой стоимости приобретенных идентифицируемых активов и обязательств на дату сделки, справедливую стоимость приобретенных неликвидных активов следует пропорционально уменьшать до устранения превышения. Когда невозможно полностью устранить превышение путем уменьшения фактической стоимости приобретенных неликвидных активов, остаточное превышение (излишек) следует оценивать как негативный гудвилл и рассматривать как отсроченный доход. Его следует признавать как доход на систематической основе в течение периода, не превышающего пяти лет, если только не оправдан более длительный срок, который тем не менее не может превышать двадцати лет начиная с даты приобретения.

СЛИЯНИЕ (ОБЪЕДИНЕНИЕ) ДОЛЕЙ КАПИТАЛА. При слиянии статьи финансового отчета объединенных предприятий за отчетный период, в течение которого происходит объединение, и предшествующие периоды следует включать в финансовые отчеты объединенных предприятий, как если бы они были объединены с начала наиболее раннего из представленных отчетных периодов.

Сущность слияния состоит в том, что приобретение не происходит и продолжается совместное разделение рисков и прибылей, которое существовало до объединения хозяйственной деятельности. При методе слияния это признается путем учета объединенных предприятий, как если бы их хозяйственная деятельность продолжалась отдельно, как и раньше, хотя она и находится уже в совместном владении и под общим руководством. Соответственно, только минимальные изменения совершаются при объединении отдельных финансовых отчетов.

Так как слияние приводит к созданию единой объединенной структуры, объединенное предприятие принимает единую унифицированную учетную политику. Поэтому объединенный хозяйствующий субъект признает активы, обязательства и собственный капитал объединяемых предприятий по существующей балансовой стоимости, корректируемой только для приведения в соответствие учетной политике объединяющихся предприятий и ее применения ко всем представленным отчетным периодам. Положительного или отрицательного гудвилла не возникает. Таким же образом при подготовке финансовых отчетов объединенной структуры игнорируются результаты всех сделок между объединяемыми предприятиями независимо от того, имеют они место до или после объединения долей капитала.

Расходы, связанные со слиянием и включающие плату за регистрацию, затраты на обеспечение акционеров информацией, комиссию посреднику сделки и оплату консультантов, а также другие расходы, связанные с услугами сотрудников, привлеченных для создания объединения предприятий, следует учитывать как расходы того отчетного периода, в котором они были понесены.

§

Надлежащий режим корпоративного управления способствует эффективному использованию корпорацией своего капитала, подотчетности органов ее управления как самой компании, так и ее акционерам. Все это помогает добиться того, чтобы корпорации действовали на благо всего общества, способствует поддержке доверия инвесторов (как иностранных, так и отечественных), привлечению долгосрочных капиталов.

Естественно, единой модели построения корпоративного управления не существует, однако обязательным началом для всех его форм и видов является обеспечение интересов акционеров.

В самом общем виде общепризнанные международные принципы корпоративного управления сводятся к следующему:

· структура корпоративного управления должна обеспечивать защиту прав акционеров, выступать основным методом предварительного урегулирования и разрешения возникающих конфликтов интересов;

· режим корпоративного управления должен обеспечивать равное отношение ко всем группам акционеров, включая мелких и иностранных акционеров, обеспечивающее каждому из них одинаково эффективную защиту в случае нарушения их прав;

· корпоративное управление должно обеспечивать соблюдение установленных законодательством прав заинтересованных лиц и поощрять сотрудничество всех субъектов корпоративного управления в развития корпорации;

· корпоративное управление должно обеспечивать информационную открытость кампании, своевременное и полное раскрытие информации по всем существенным вопросам финансово-хозяйственной деятельности корпорации;

· структура корпоративного управления должна обеспечивать эффективное выполнение управленцами своих функций, а также подотчетность органов управления самой компании и акционерам.

На основании всего вышеизложенного можно сделать выводы, что:

Новые требования к регистрации акций, принятые на многих фондовых биржах мира, обуславливают необходимость соблюдения компаниями все более строгих стандартов корпоративного управления. Чем выше уровень корпоративного управления, тем больше вероятности, что активы используются в интересах акционеров, а не разворовываются менеджерами.

Компании, соблюдающие высокие стандарты корпоративного управления, как правило, получают более широкий доступ к капиталу по сравнению с корпорациями, управляемыми ненадлежащим образом, и превосходят последних в долгосрочной перспективе. Эффективно управляемые компании вносят более значительный вклад в национальную экономику и развитие общества в целом. Они более устойчивы с финансовой точки зрения, обеспечивают создание большей стоимости для акционеров, работников, местных общин и стран в целом.

Компании, которые соблюдают надлежащие стандарты корпоративного управления, могут добиться уменьшения стоимости внешних финансовых ресурсов, используемых ими в своей деятельности и, следовательно, снижения стоимости капитала в целом.

Эффективное корпоративное управление, обеспечивающее соблюдение законодательства, стандартов, правил, прав и обязанностей, позволяет компаниям избежать затрат, связанных с судебными процессами, исками акционеров и другими хозяйственными спорами.

Таким образом, основной целью процесса совершенствования корпоративного управления должно стать внедрение в отечественную практику корпоративных отношений цивилизованных принципов построения отношений между всеми субъектами корпоративного управления как сферы постоянных конфликтов интересов. Очевидно, что для достижения этого результата одного только совершенствования законодательства недостаточно. В мировой практике для регулирования подобных отношений принято вырабатывать специальные своды правил корпоративного управления – кодексы корпоративного управления, определяющие основные принципы, которых должны придерживаться корпорации при построении своих систем корпоративного управления, при принятии решений внутри компании, во взаимоотношениях с акционерами и инвесторами.

Литература

1. Ананькина Е.А. Информационная непрозрачность как фактор странового риска // Кредит Russia. 2000. №16

2. Авдашева С. Бизнес-группы как форма реструктуризации предприятий: движение вперед или шаг назад? // Российский журнал менеджмента, том 3, 2005, № 1, с.3-26.

3. Асписов А. Система раскрытия информации: правовое обеспечение и практика раскрытия информации эмитентами // «Развитие спроса на правовое регулирование корпоративного управления в частном секторе». Серия «Научные доклады: независимый экономический анализ», № 148. М.: МОНФ, АНО «Проекты для будущего», 2003. с.216-228.

4. Афанасьев М.П. Корпоративное управление на российских предприятиях. М.: Интерэксперт, 2000, параграф 3.5

5. Басаргин В., Перевалов Ю. Анализ закономерностей формирования корпоративного контроля на приватизированных предприятиях // Проблемы прогнозирования, 2000, № 5, с. 120-138.

6. Белая книга по вопросам корпоративного управления в России. Организацияэкономического сотрудничества и развития, ФКЦБ, 2002. 99 с.

7. Беликов И.В. Корпоративный кодекс (зарубежный опыт: стандарты и нормы)/Журнал для акционеров, 2000. — № 9.

8. «Большой коммерческий словарь». М.: 1996, с. 132

9. Ворожейкин И.Е., Китанов А.Я., Захаров Д.К. Конфликтология. // М. Изд. Инфра., 2000. – с. 244

10. Всемирный банк. 2004. Собственность и контроль предприятий. «Вопросы экономики», 2004, № 8. с. 4-35

- Голикова В.В., Долгопятова Т.Г., Симачев Ю.В., Яковлев А.А. Инсайдеры, аутсайдеры и особенности корпоративного управления в России / Альманах о проблемах корпоративного управления. М.: 2004. Сайт Ассоциации независимых центров экономического анализа — http://www.arett.ru/almanach_card.php?id=4124

- Голосов А. Дутые инвестиции. Молодежь Севера, 1999. 27 мая.

- Гольцман М. Эмпирический анализ смены менеджеров в российских фирмах. Препринт №BSP/2000/035R. М.: Российская экономическая школа, 2000

- Григорьев Л., Гурвич Е., Саватюгин А. и др. Анализ и прогноз развития финансовых рынков в России. М.: проект ТАСИС, 2003 (краткое изложение на сайте www.arett.ru/almanach.php. Альманах № 1).

- Гуриев С., Лазарева О., Рачинский А., Цухло С. Корпоративное управление в российской промышленности. Серия «Научные доклады: независимый экономический анализ», № 149. М.: МОНФ, ЦЭФИР, 2003. Также см. сайт ЦЭФИР www.cefir.ru/p_corp1_html

- Данилов Ю. А. Роль фондового рынка на макро- и микроуровне (или о мифах фондового рынка). Препринт WP1/2003/05. М.: ГУ ВШЭ, 2003.

- Дерябина М. Реструктуризация российской экономики через передел собственности и контроля // Вопросы экономики, 2001, № 10, с.55-69.

- Долгопятова Т. Г. Становление корпоративного контроля и эволюция акционерной собственности.Препринт WP1/2003/03.М.:ГУ ВШЭ, 2003.

- Долгопятова Т.Г., Ивасаки И. Исследование российских компаний: первые итоги совместного российско-японского проекта. Препринт WP1/2006/1. М.: ГУ-ВШЭ, 2006.

- Долгопятова Т. Формирование отношений собственности в российской промышленности: эмпирический анализ // Управление социально-экономическим развитием России: концепции, цели, механизмы / Под ред. Д. Львова, А. Поршнева. М.: «Экономика», 2002, с. 225- 243.

- Долгопятова Т. Российские предприятия в переходной экономике: экономические проблемы и поведение. М.: изд. ДЕЛО Лтд., 1995, глава 8

- Долгопятова Т., Уварова О. Эволюция отношений собственности в российской промышленности: факторы, тенденции и влияние на деятельность предприятий. Препринт WP1/2005/05. М.:ГУ-ВШЭ, 2005.

- Дынкин А.А., Соколов А.А. Интегрированные бизнес-группы в российской экономике // Вопросы экономики, 2002, № 4, с. 78-95.

- Дэниэл Гарнер, Роберт Оуэн, Роберт Конвей. Привлечение капитала/Пер. с англ.- М.: Джон Уайли энд Санз, 1995.

- Защита прав инвесторов/Под ред. проф. Яркова В.В. – М.: Финансовый изд. дом «Деловой экспресс», 1998. – 152 с.

- 26.Зубарев, И.В., Ключников, И.К. “Механизм экономического роста транснациональных корпораций” М.: Высшая школа., 1990.

- Зубакин В. Вторая экономика // Вопросы экономики, 1994, № 11.

- Иванов Я.Н. Акционерное общество: управление капиталом и дивидендная политика. – М.: Инфра, 1996.

- Интеграционные процессы, корпоративное управление и менеджмент в российских компаниях / Под ред. Т.Г. Долгопятовой. Серия «Научные доклады: независимый экономический анализ», № 180. М.: МОНФ, АНО «Проекты для будущего», 2006 (см. также сайт mpsf.org, раздел Публикации)

- Капелюшников Р., Демина Н. Влияние характеристик собственности на результаты экономическойеятельности российских промышленных предприятий // Вопросы экономики. 2005. № 2, с. 53-68.

- Капелюшников Р.И. Концентрация собственности и корпоративное управление. Препринт WP1/2005/03. М.: ГУ-ВШЭ, 2005.

- Капелюшников Р., Демина Н. Обновление высшего менеджмента российских промышленных предприятий: свидетельства Российского экономического барометра. // Российский журнал менеджмента, том 3, 2005, № 3, с.27-42

- Кодекс корпоративного права/ Журнал для акционеров, 2000. — № 11,12

- Кодекс корпоративного упр-ния/Журнал для акционеров, 2000.- № 9.

- Корпоративный кодекс. Нормы закона и нормы поведения (парламентское слушание)/Журнал для акционеров, 2001. — № 4.

- Кондратьев В.Б. Корпоративное управление и инвестиционный процесс. М.: «Наука», 2003.

- Кодекс корпоративного поведения. – М.: «Книга сервис», 2003. –96 с.

- Корпоративное управление: владельцы, директора и наемные работники акционерного общества/Под ред. М. Хесселя. – М.: Джон Уайли энд Санз, 1996. – 240 с.

- Корпоративное управление в России. Вестник 2001 г. М.: 2001.

- Кэвелл Ч., Полищук Л. Эволюция спроса на институты в российской экономике: последствия для экономических реформ // Сб. «Развитие спроса на правовое регулирование корпоративного управления в частном секторе». М.: МОНФ и АНО «Проекты для будущего», 2003, с. 23-35.

- Кравченко Р. Судебная и внесудебная защита (корпоративное право в Великобритании)/Журнал для акционеров, 2001. — № 2.

- Ла Порта Р., Лопес-де-Силанес Ф., Шлейфер А. Корпоративная собственность в различных странах мира // Российский журнал менеджмента, том 3, 2005, № 3, с. 81-148 (включая предисловие к переводу Бухвалов А. «Корпоративное управление как объект научных исследований»).

- Лазарева О.В. Изменение границ российских предприятий. М.: Консорциум экономических исследований и образования (EERC), доклад № 04-08R, 2004.

- Марек Хессель. Совет директоров корпорации: контроль через представительство. – Корпоративное управление. Владельцы, директора и наемные рабочие акционерных обществ. Москва. Джон Уайли энд Санз. 1996

- Миронов А. А. “Концепции развития транснациональных корпораций” – М.: Мысль, 1981.

- Муравьев А. Обновление директорского корпуса на российских приватизированных предприятиях // Российский журнал менеджмента, том 1, 2003, № 1, с. 77-90.

- Муравьев А., Савулькин Л. Корпоративное управление и его влияние на поведение приватизированных предприятий // Вопросы экономики, 1998, № 7.

- Мамай В.И. Акционерные общества. Защита интересов акционера и наемного работника. Практическое пособие. – М.: Контур, 1998. – 80 с

- Носов С. Кодекс корпоративного управления (противостояние акционерным дельцам Российские юристы XIX века о корпоративном праве)/Журнал для акционеров, 2000. — № 10.

- Общее собрание акционеров: Сб. статей. – М.: Изд. Центр «Акционер», 2000. – 84 с.

- Основы конфликтологии/Под ред. В.Н. Кудрявцева // М.: Юристъ, 1997. С.49

- Паппэ Я.Ш. Российский крупный бизнес как экономический феномен: особенности становления и современного этапа развития // Проблемы прогнозирования, 2002, № 1, с. 29-46.

- Паппэ Я.Ш. Российский крупный бизнес как экономический феномен: специфические черты модели его организации // Проблемы прогнозирования, 2002, № 2, с.

- Полтерович В.М. Экономические реформы 1992 г.: битва правительства с трудовыми коллективами // Экономика и математические методы, Том 29, 1993, вып.4.

- Приходина Ю.А., От качества Корпоративного управления — к инвестиционной привлекательности компаний // Право и экономика, №5, 2003 г.

- Радыгин А.Д., Энтов Р.М. Институциональные проблемы развития корпоративного сектора: собственность, контроль, рынок ценных бумаг. М.: ИЭПП, Научные труды ИЭПП №12, 1999.

- Радыгин А.Д. Корпоративное управление в России: ограничения и перспективы // Вопросы экономики. 2002. № 1, с.101-120.

- Радыгин А.Д., Энтов Р.М. Межераупс И.В. Особенности формирования национальной модели корпоративного управления. М.: ИЭПП, Научные труды ИЭПП №55, 2003.

- Развитие спроса на правовое регулирование корпоративных отношений в частном секторе. Серия «Научные доклады: независимый экономический анализ», № 148. М.: МОНФ и АНО «Проекты для будущего», 2003 (см. также сайт mpsf.org, раздел Публикации)

- Радыгин А. Реформа собственности в России: на пути из прошлого в будущее. М.: Республика, 1994.

- Радыгин А. Внешние механизмы корпоративного управления и их особенности в России // Вопросы экономики, 1999, № 8, с.80-98.

- Радыгин А., Энтов Р., Шмелева Н. Проблемы слияний и поглощений в корпоративном секторе. Научные труды ИЭПП № 43Р. М.: ИЭПП, 2002.

- Розинский И. Механизмы получения доходов и корпоративное управление в российской экономике / Сб. «Предприятия России: корпоративное управление и рыночные сделки». М.: ГУ ВШЭ, 2002, с.168-182.

- Русинов Ф.М., Попова Е.В. Теория корпоративного управления неустойчивым состоянием экономики. – М.: изд-во Рос. экон. акад., 1999. – с.60

- Российская промышленность: институциональное развитие / Под ред. Т. Долгопятовой. М.: ТЕИС, 2002.

- Селезнев В.А., Орехов С.А. Основы корпоративного управления: учебник. М.:Маркет ДС, 2006. – 408 с.

- Стиглиц Дж. Quis custodiet ipsos custodies? Неудачи корпоративного управления при переходе к рынку // Экономическая наука современной России, 2001, № 4, с. 108-146.

- Структурные изменения в российской промышленности. Под ред. Е.Ясина. М.: ГУ-ВШЭ, 2004, глава 7.

- Уткин Э.А. Конфликтология (теория и практика) //М., Изд.ЭКМОС, 1998 г. – 264 с.

- Устюжанина Е.В. «Другая» частная собственность:приватизация по-русски //Экономическая наука современной России, 2001, № 2,с. 74-95.

- Управление и корпоративный контроль в акционерном обществе: практич. пособие /Под ред. Е.П. Губина. – М.: Юрист, 1999.

- Фельдман А. Управление корпоративным капиталом. — М.:, 1999. — 202 с.

- Финансовая система России: современное положение и проблемы реформирования. Альманах Ассоциации независимых центров экономического анализа № 1. Сентябрь 2003. Caйт www.arett.ru/almanach.php

- Фельдман А. Кодекс корпоративного управления (погружение в конкурентрую среду)/Журнал для акционеров, 2000. — №9.

- Шафраник Ю. “ТНК: путь в мировую экономику” Россия, 1992 26-30 июня(№ 26)

76. Шеин В., Жуплева А., Володин А. Корпоративный менеджмент: опыт России и США. – М.: Новости, 2000.

77. Шеин В. Корпоративный кодекс (российская школа: горькие уроки и неизбежное прозрение)/Журнал для акционеров, 2000. — № 9.

78. Шихвердиев А.П., Гусятников Н.В., Беликов И.В. Корпоративное управление. – М.: Изд. Центр «Акционер», 2001.- 192 с.

79. Шихвердиев А., Епихин А. Инвестор должен быть уверен/Журнал для акционеров, 2001. — № 5.

80. Шихвердиев А.П., Гордеев К.Н. и др. «Реестр акционеров в в акционерных обществах, ведущих реестр самостоятельно». – М.: Изд. Центр «Акционер», 2000.- 80 с.

81. Шихвердиев А.П. Государство как субъект корпоративных отношений // М.: Изд. Центр «Акционер», 2002 г.

82. Шихвердиев А.П. Роль государственного регулирования рынка ценных бумаг в обеспечении экономической безопасности его субъектов. – М.: ОАО «НПО «Изд-во «Экономика», 1999. – 319 с.

83. .Юданов, Андрей Юрьевич “Секреты финансовой устойчивости международных монополий”. — М.: Финансы и статистика, 1991.

84. Яковлев А. Возможные стратегии экономических агентов по отношению к институтам корпоративного управления // Сб. «Развитие спроса на правовое регулирование корпоративного управления в частном секторе». М.: МОНФ и АНО «Проекты для будущего», 2003, с. 45-62.

85. Alchian A., Demsetz H. (1972), Production, Information Costs and Economic Organizations. American Economic Review, Vol. 62, No. 6, p. 777-795.

86. Aghion P., Tirole J. (1997), Formal and Real Authorities in Organizations. Journal of Political Economy, Vol. 105, No. 1, p. 1-29.

87. Aoki M. (1994), The Contingent Governance of Teams: an Analysis of Institutional Complementarily. International Economic Review, Vol. 35, No. 3, p. 657-675.

88. Berglof E., von Thadden E-L. (1999), The Changing Corporate Governance Paradigm: Implications for Transition and Developing Countries. CEPR Working Paper 263.

89. Berle A., Means, G. (1932) The Modern Corporation and Private Property. New York: MacMillan.

90. Grossman S., Hart O. (1986), The Costs and Benefits of Ownership: a Theory of Vertical and Lateral Integration. Journal of Political Economy, Vol. 94, No. 4, p. 691-719.

- Jensen M., Meckling W. (1976), Theory of the Firm: Managerial Behavior, Agency Costs and Capital Structure. Journal of Financial Economics. Vol.3, October, p. 305-360.

- McKinsey & Co., Investor Opinion Study, June, 2000.

- OECD, Principles of Corporite Governance, 1999.

- Coser L. Conflict: Social aspects // International Encyclopedia of Social Sciences. N.Y., 1968. vol.3 p.76.

- Tirole J. (2001), Corporate Governance. Econometrica. Vol. 69, No. 1, p. 1-35.

- http://www.elitclub.ru/

- http://management.ru/

Приложение 1

§

Акционерное общество –корпорация, уставный капитал которой разделен на определенное количество акций, а члены несут ответственность за убытки в пределах стоимости принадлежащих им акций. Различаются открытые и закрытые акционерные общества.

Андеррайтер – фирма, действующая как посредник между компанией, реализующей ценные бумаги и инвесторами.

Антикризисное управление – особый режим управления предприятием, вводимый после принятия арбитражным судом решения о банкротстве предприятия, при котором происходит передача всех прав по управлению от администрации к назначенному конкурсному управляющему.

Антимонопольное законодательство – действующее на территориях государства нормативные правовые акты, содержащие положения по предупреждению, ограничению и пресечению монополистической деятельности и недобросовестной конкуренции.

Антимонопольный орган в России – Министерство по антимонопольной политике (МАП).

Ассоциация– добровольное объединение физических и (или) юридических лиц с целью взаимного сотрудничества при сохранении самостоятельности и независимости входящих в объединение членов.

Банкротство – несостоятельность должника (предприятия, фирмы, банка) оплатить свои долговые обязательства.

Банковский холдинг – объединение юридических лиц, с участием кредитной организации, в котором юридическое лицо, не являющееся кредитной организацией (головная организация банковского холдинга), имеет возможность прямо или косвенно (через третье лицо) оказывать существенное влияние на решения, принимаемые органами управления кредитной организации. Банковский холдинг не является юридическим лицом.

Государственная регистрация – властный акт компетентного государственного органа, потверждающий законность создания корпорации (предпринимательского образования) и дающий право осуществлять предпринимательскую деятельность.

Диверсификация (деятельности) – развитие производственной деятельности корпорации, при котором она осваивает новые для себя отрасли, не связанные напрямую с ее производством.

Инвестиции – долгосрочное вложение капитала в предприятие, различне отрасли хозяйства с целью получения прибыли, а также затраты на приобретение материальных активов.

Интеграция– углубление сотрудничества субъектов управления, их объединение, укрепление взаимодействия и взаимосвязей между компонентами системы управления.

Интеграция вертикальная – развитие производственной деятельности корпорации, при котором она осваивает отрасли экономической деятельности, ее поставщиков или потребителей.

Интернационализация – развитие производственной деятельности корпорации, при котором она осваивает новые географические рынки.

Картель – одна из основных форм соглашений о монополизации рынка, в отличии от концернов и трестов, непосредственно не затрагивающих производственную и коммерческую самостоятельность вступивших в союз предпринимателей, договаривающихся между собой о монополизации и разделе рынка, об объемах (квотах) производства и реализации продукции, условиях сбыта товаров и найма рабочей силы, ценах и сроках платежа, рационализации производства и управления, обмене партнерами. Бывают внутренние, экспортные, импортные и международные. Создаются с целью ограничения конкуренции, монополизации производства и сбыта того или иного товара, установления на него единой, обязательной для всех участников соглашения монопольной цены и получения более высокой, чем средняя, прибыли.

Качество продукции – совокупность полезных потребительских свойств продукта труда, определяющих его способность удовлетворять определенные потребности человека и общества в соответствии со своим назначением.

Кодекс поведения служащих корпорации – нормативный акт органа управления корпорации, регулирующий отношения между администрацией и служащими, основанные на принципе взаимного уважения личности.

Конгломератное объединение – группа предприятий, принадлежащих одной фирме и осуществляющих одну или более стадий производства разнородных продуктов (не конкурирующих друг с другом).

Конгломератное слияние – слияние фирмы одной отрасли с фирмой другой отрасли (не являющейся ни поставщиком, ни клиентом, ни конкурентом).

Конкурентоспособность– способность продукции соответствовать потребностям рынка, способность корпорации осуществлять свою деятельность в условиях рыночных отношений и получать при этом прибыль, достаточную для совершенствования производства.

Консолидация– слияние, при котором создается совершенно новая компания, а поглощаемая и поглощающая компании прекращают самостоятельное существование.

Консорциум – временное объединение корпораций, банков и других самостоятельных хозяйствующих объектов. Создается для решения конкретных задач, таких, например, как совместное проведение крупных финансовых операций по размещению займов, акций; осуществление наукоемких или капиталоемких проектов, в т.ч. международных.

Контрольный пакет акций – минимальная доля акций, дающая возможность их владельцам осуществлять фактический контроль за деятельностью корпораций.

Концерн – добровольной объединение предприятий, осуществляющее совместную деятельность на основе централизации функций научно-технического и производственного развития, а также инвестиционной, финансовой и внешнеэкономической деятельности, организации хозрасчетного обслуживания предприятий. Имеет общие финансовый ресурсы для развития,единый научно-технический потенциал и устойчивые кооперативные вязи между входящими в его состав организациями. Могут быть отраслевыми и межотраслевыми, объединяют предприятия разной специализации, находящиеся в устойчивых кооперативных связях. Образуется вокруг крупной материнской компании или холдинга, контролирующего несколько юридически самостоятельных компаний.

Корнер– форма корпоративных объединений с целью переброски, аккумулирования, использования капитала для овладения рынками какого-либо товара. Соединенный капитал используется для скупки акций отдельных интересующих корнер корпораций с тем, чтобы впоследствии перепродать их либо завладеть контрольным пакетом акций.

Корпоративная культура – совокупность идей, корпоративных ценностей и норм поведения, присущих только данной корпорации и формирующихся в ходе совместной деятельности для достижения общих целей.

Корпоративное право – система норм, устанавливаемых органами управления корпорации, выражающих волю ее коллектива, регулирующих различные стороны деятельности корпорации и охраняемых силой корпоративного и государственного принуждения.

Корпоративные нормы – правила поведения, выработанные органами управления корпорации, которые распространяются на членов корпорации и регулируют отношения, складывающиеся внутри корпорации.

Корпоративные ценности – все окружающие корпорацию и находящиеся внутри нее объекты, в отношении которых члены корпорации занимают позицию оценки в соответствии со своими потребностями и целями корпорации.

Корпоративный обычай– обычай, применение которого обеспечивается мерами воздействия (поощрениями или санкциями) со стороны корпорации.

Корпоративный климат – особенности восприятия сотрудниками приоритетных задлач корпорации.

Корпорация – коллективное образование, организация, признанная юридическим лицом, основанная на объединенных капиталах (добровольных взносах), предусматривающая долевую собственность, осуществляющая какую-либо социально полезную деятельность и характеризующаяся значительной концентрацией управленческих функций на верхнем уровне иерархической структуры.

Кумулятивное голосование – процедура голосования, при которой акционер может голосовать всеми своими голосами за одного кандидата в совет директоров корпорации. Для подсчета голосов каждого акционера общее количество акций у каждого умножается на количество избираемых директоров. Все директора избираются одновременно. Акционер может распределять голоса по своему усмотрению. В совет директоров избирается установленное количество кандидатов, набравших наибольшее число голосов.

Ликвидность – способность корпорации погасить в срок свои краткосрочные обязательства (возвратить долги). Ликвидность характеризует краткосрочная платежеспособность предприятия, возможность реализации, продажи, превращение материальных ценностей в наличные деньги. В качестве показателя ликвидности используется отношение суммы задолженности предприятия к сумме ликвидных средств.

Листинг – внесение акции компании в список акций, котирующихся на биржевом рынке.

Международная монополия – крупная фирма с активами за рубежом или союз фирм разной национальной принадлежности, устанавливающих господство в одной или нескольких сферах мирового хозяйства с целью максимизации прибыли. По своим формам международные монополии делятся на две основные группы: базирующиеся на общей монополистической собственности, тресты и концерны (транснациональные и много национальные монополии) и межфирменные союзы (картели и синдикаты).

Монополизация экономики – процесс захвата фирмами ключевых позиций в области производства и реализации продукции, установление ими своего монополизма. Может иметь естественное или искусственное происхождение. Основными формами монополизации экономики являются картели, синдикаты, тресты и концерны.

Монополия – исключительное право государства или другого хозяйствующего субъекта в какой-либо сфере деятельности. Абсолютной преобладание в экономике единоличного производителя или продавца продукции. Такое преобладание обеспечивает предпринимательской фирме исключительное право распоряжения ресурсами, возможность давления на конкурентов, потребителей и общества в целом, возможность получения сверхприбылей и устойчивого получения прибылей вообще. Монополия может возникать как продукт естественного либо искусственного монополизма.

Налоговое планирование – формирование хозяйственной деятельности, бухгалтерского учета и финансовых результатов, которое при прочих равных показателях ведет к наименьшим размерам выплат налогов и других аналогичных платежей.

Посреднические отношения – отношения между менеджментом и акционерами корпорации. Проблема посредничества — возможность конфликта интересов между акционерами и менеджментом корпорации.

Пределы корпоративного регулирования — установленные законом рамки, в которых корпорациям предоставляется возможность действовать самостоятельно.

Производительность активов – способность активов к выпуску определенного объема продукции за единицу времени в процессе хозяйственного использования.

Прямое голосование – процедура голосования, при которой акционер должен голосовать всеми своими акциями за каждого кандидата в совет директоров корпорации. При данной процедуре способом получить места в совете директоров является владение 50% плюс одна акция.

Ревизионная комиссия – орган корпорации, избираемый Общим собранием ее акционеров для осуществления контроля за финансово-хозяйственной деятельностью корпорации. Порядок деятельности ревизионной комиссии определяется соответствующим положением, утверждаемым общим собранием акционеров.

Синдикат– одна из форм объединения предприятий, осуществляющих общую коммерческую деятельность (определение цен, закупка сырья, сбыт продукции и т.п.) при сохранении производственной и юридической самостоятельности.

Стратегический альянс – соглашение о кооперации двух или более независимых фирм для достижения определенных коммерческих целей, для получения синергии объедингенных и взаимодополняющих ресурсов компаний.

Структура капитала – сочетание заемного и собственного капитала.

Транснациональная корпорация – предприятия (финансово-промышленные объединения), которым принадлежат или которые контролируют комплексы производства или обслуживания, находящиеся за пределами той страны, в которой эти корпорации базируются, имеющие обширную сеть филиалов и отделений в разных странах и занимающие ведущее положение в производстве того или иного товара.

Трест– одна из форм экономических объединений, в рамках которых участники теряют производственную, коммерческую, а часто и юридическую самостоятельность. Реальная власть в тресте сосредотачивается в руках правления или головной компании. Преимущественное развитие тресты получили в отраслях, производящих однородную продукцию. В современный период тресты встречаются редко.

Управляющая компания банковского холдинга – хозяйственное общество, основной деятельностью которого является управление деятельностью кредитных организаций, входящих в банковский холдинг. Создается коммерческой организацией, являющейся головной организацией банковского холдинга в целях управления деятельностью всех кредитных организаций, входящих в банковский холдинг. При этом управляющая компания банковского холдинга исполняет обязанности головной организации банковского холдинга. Такая компания не вправе заниматься страховой, банковской, производственной и торговой деятельностью. Определяет банковского холдинга по вопросам, отнесенным к компетенции собрания ее учредителей (участников), в том числе о ее реорганизации и ликвидации.

Фондовый портфель (portfolio) – группа активов (ценных бумаг), которыми владеет инвестор.

ФПГ – зарегистрированная в установленном порядке в соответствующих ведомствах группа юридически независимых предприятий, финансовых и инвестиционных институтов, объединяющих свои материальные ресурсы для достижения общей экономической цели.

Франчайза – объединение, в соответствии с которым крупная корпорация обязуется снабжать мелкую компанию своими товарами, рекламными услугами, технологиями, представлять услуги в области менеджмента, маркетинга с учетом местных условий или особенностей обслуживаемой фирмы.

Холдинг – акционерная компания, владеющая контрольным пакетом акций одной или нескольких корпораций, управляющая или контролирующая их деятельность и определяющая общую стратегию развития.

Экспертно-аналитический метод – метод проектирования организационных структур управления,основанный на проведении экспертных опросов руководителей и специалистов для выявления «узких мест», проблем в работе аппарата управления и получения рекомендаций по совершенствованию структуры.

Приложение 2

Нормативные акты по курсу «Корпоративное управление»

1. Гражданский Кодекс РФ (часть первая) от 30.04.1994 г. №51-ФЗ // СЗ РФ, 1994. — №32, ст.3301.

2. Гражданский кодекс (часть вторая) от 26.01.1996 г. №14-ФЗ (ред. от 17.12.1999) // СЗ РФ, 1996. — №5. ст. 410.

3. Федеральный закон от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг» (ред. от 08.07.1999) // СЗ РФ, 1996. — N 17, ст. 1918.

4. Федеральный закон от 26.12.1995 г. №208-ФЗ «Об акционерных обществах» (в ред. федерального закона от 07.08.2001 г. №120-ФЗ «О внесении изменений и дополнений в федеральный закон «Об акционерных обществах») // СЗ РФ, 1996. — N 1, ст. 1.

5. Федеральный закон от 05.03.1999 г. №46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» // СЗ РФ, 1999. №10, ст.1163.

6. Закон РСФСР «Об иностранных инвестициях» (ред. 19.06.1995 г.)

7. Постановление ФКЦБ России от 11.11.1998 г. № 47 «О внесении изменений и дополнений в стандарты эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии, утвержденные постановление Федеральной комиссии по рынку ценных бумаг от 17 сентября 1996 года № 19»//Экономика и жизнь, 1998. — № 52.

8. Постановление ФКЦБ России от 02.10.1997 г. № 27 «Об утверждении положения о ведении реестра владельцев именных ценных бумаг» (в ред. Постановлений ФКЦБ РФ от 31.12.97 г. № 45, от 12.01.98 г. № 1, от 20.04.98 г. № 8)//Экономика и жизнь, 1997. — № 51.

9. Постановление ФКЦБ России от 12.08.1998 № 32 «Об утверждении положения о порядке раскрытия информации о существенных фактах (событиях, действиях), затрагивающих финансово-хозяйственную деятельность эмитента эмиссионных ценных бумаг»//Вестник ФКЦБ России, 1998. — № 6.

10. Постановление ФКЦБ России от 30.09.1999 № 7 «О порядке ведения учета аффилированных лиц и представления информации об аффилированных лицах акционерных обществ» // РГ, 1999. — № 223.

11. Указ Президента РФ от 22.07.1994 г. №1535 «Об утверждении Основных положений Государственной программы приватизации государственный и муниципальных предприятий в Российской Федерации после 1 июля 1994 г.».

12. Положение о порядке выплаты дивидендов по акциям и процентов по облигациям (на основании Постановления Совета министров РСФСР от 25.12.1991 №601).

13. Постановление Совета Министров — Правительства Российской Федерации от 09.03.1993 г. №213 «Об утверждении порядка формирования фондов акционирования работников предприятий».

14. Постановление ФКЦБ России №47 от 11.11.1997 г. «ОБ утверждении Стандартов эмиссии акций при учреждении акционерных обществ, дополнительных акции, облигаций и их проспектов эмиссии».

15. Инструкция о правилах выпуска и регистрации ценных бумаг на территории Российской Федерации Министерства финансов РФ от 03.03.1992 года №2 (в ред. письма Министерства финансов РФ от 15.11.1993 года №7).

16. Федеральный Закон «Об акционерных обществах» (№208-ФЗ от 26.12.1995) в новой редакции (от 2001 г.), с изменениями и дополнениями

17. Кодекс корпоративного поведения. М.: ФКЦБ, 2001. См., например, сайт Ассоциации менеджеров www.arm.ru/part37.html

18. Принципы корпоративного управления ОЭСР. Вариант, согласованный странами ОЭСР 22 апреля 2004 г. www.oecd.org/daf/corporate/principles

Приложение 3

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")