Объекты финансового менеджмента, комплексы финансовых задач, эффективность финансового менеджмента, источники информации.

Финансовый менеджмент – это стратегия и тактика предпринимательской деятельности направленная на управления финансовыми потоками и оптимизацией финансовых результатов предприятия.

Финансовый менеджмент направлен на поддержание непрерывного движения финансовых ресурсов, эффективность использования которых характеризует прибыльность (рентабельность) и скорость обращения (оборачиваемость).

Основной целью финансового менеджмента является максимизация рыночной стоимости предприятия (стоимости бизнеса), а также повышение благосостояния собственности предприятия.

Задачи финансового менеджмента:

1. Максимизация прибыли в условиях минимизации финансовых рисков

2. Организационно оперативные финансовые работы через разработку финансовой структуры предприятия и составления смет, бюджетов, оперативных и текущих финансовых планов.

3. Определение финансовой стратегии предприятия через разработку перспективных финансовых планов (бизнес – планов) и долгосрочных финансовых прогнозов.

4. Совершенствования управления финансовыми потоками предприятия (в соответствии с отчетом о движении денежных средств, «форма №4»).

5. Разработка антикризисных финансовых программ, включающих основные мероприятия по финансовому оздоровлению предприятия.

6. Совершенствование управленческого учета и анализа.

Объекты финансового менеджмента:

1. основные виды имущества предприятия (внеоборотные и оборотные активы)

2. источники финансирования предприятия: собственный капитал, краткосрочные и долгосрочные кредиты и займы, кредиторская задолженность.

3. финансовые результаты предприятия: показатели прибыли и рентабельности

4. финансовые потоки

5. финансовое состояние предприятия: ликвидность, платежеспособность, фин. устойчивость.

6. финансовые риски: фондовые риски, кредитные риски, валютные риски

7. антикризисная финансовая программа.

Все информационные источники делятся на 2 группы:

1. Внешние информационные источники включают в себя:

· показатели экономического развития государства: ключевая ставка ЦБ РФ, среднегодовой уровень инфляции, уровень бюджетного дефицита или профицита, МРОТ о др.

· показатели характеризующие конъектуру налоговой, банковской и фондовой среды государства: налоговые ставки, ставки по кредитам, уровень доходности и риска ценных бумаг (в т.ч. гос. цен.бумаг), уровень котировки валют и др.

· официальные данные статистического учета

· показатели состояния предприятия конкурентов, поставщиков и подрядчиков, а также покупателей.

· Результаты налоговых и аудиторских проверок.

2. К внутренним информационным источникам относятся:

· нормативно – правовые документы регламинтирующие деятельность предприятия

· годовая бухгалтерская отчетность предприятия

· пояснительная записка к годовой отчетности

· сметы, бюджеты, планы, прогнозы

· результаты анализа финансово – хозяйственной деятельности основных производственных подразделений.

6. Субъекты финансового менеджмента, организационная модель финансовой инфраструктуры, организация деятельности финансового менеджера, профессиональные требования к финансовому менеджеру.

Финансовый менеджмент – это стратегия и тактика предпринимательской деятельности направленная на управления финансовыми потоками и оптимизацией финансовых результатов предприятия.

Субъекты фин менеджмента – это, прежде всего менеджеры, которые управляют финансами предприятия, используя систему целевых показателей; собственники, ориентирующиеся на рыночную стоимость предприятия и доходность акций; кредиторы, контролирующие финансовое состояние заемщика.

На крупных предприятиях управление денежными потоками осуществляется финансовой дирекцией: бухгалтерия, финансовый отдел, аналитический отдел, планово – экономический отдел, отдел сбыта или отдел продаж, коммерческий отдел.

На средних предприятиях и предприятиях малого бизнеса субъектами финансового менеджмента являются те должностные лица, в обязанности которых входит управление денежным оборотом предприятия.

В зависимости от масштаба предприятия и от решения финансового топ-менеджера, каковым обычно является финансовый директор или заместитель генерального директора по экономике и финансам, финансовая бухгалтерия имеет ту или иную организационно-функциональную структуру.

В управлении финансовой деятельностью главное действующее лицо – финансовый менеджер. К финансовому менеджеру предъявляются определенные квалификационные требования, т.е. что он должен уметь делать. Эти требования составляют квалификационную характеристику работника, которая обычно прилагается к его должностной инструкции.

Профессиональные обязанности и права финансового менеджера можно сгруппировать следующим образом:

· финансовый контроль эффективности деятельности фирмы, что конкретно выражается в постоянной заботе об увеличении денежных доходов и поступлений

· планирование, анализ, принятия финансовых решений

· определение прав и обязанностей каждого сотрудника финансовых служб

· выработка и определение финансовой стратегии и учетно-аналитической, инвестиционной, распределительной политике и т.д.

Финансовому менеджеру и нижестоящим на иерархической лестнице финансистам прежде всего требуется высокий уровень профессиональных знаний и умение применит их на практике.

Финансовый менеджер– это лицо, которое несет ответственность за важные инвестиционные решения и решения предприятия по финансированию.

Главный финансовый менеджер – вице-президент или финансовый директор – несет полную ответственность за всю финансовую деятельность компании. Перечень его функций многообразен, но все они носят, стратегический характер и нацелены на формирование финансовой устойчивости и стабильности предприятия. Ему подчиняются 2 функциональных менеджера: главный бухгалтер и управляющий финансами (казначей).

Финансовый директор несет ответственность за:

· Участие в формировании стратегии, определение финансовых потребностей

· Долгосрочное планирование и подготовка (оценка) перспективных бюджетов

· Распределение чистого дохода, определение нормы капитализации прибыли и выработка политики дивидендных выплат

· Оценка инвестиционных проектов, распределение инвестиций и формирование инвестиционного портфеля

· Определение структуры капитала, формирование политики привлечения займов, эмиссионной политики и выбор эффективных финансовых инструментов

· Участие к реструктуризации деятельности предприятия, разработка мер по слиянию, присоединениям и поглощениям, реорганизации АО.

Управляющий финансами несет ответственность за:

· Прогноз финансовых потребностей

· Управление денежными средствами

· Связи с банком

· Управление наличностью4

· Привлечение источников финансирования

· Кредитная политика

· Выплата дивидендов

· Страхование

· Управление валютными активами

· Поглощение и слияние

· Арендное финансирование (лизинг)

Главный бухгалтер несет ответственность за:

· Организация бухгалтерского учета

· Подготовка финансовых отчетов

· Финансовый анализ

· Организация контроля

· Внутренний аудит

· Выплата з/пл

· Хранение отчетов

· Составление смет

· Уплата налогов

Для менеджеров важным является оценка эффективности принимаемых ими решений, используемых в хозяйственной деятельности ресурсов и полученных финансовых результатов

Вопрос. 3 раздел. Сравнительный анализ преимуществ и недостатков различных источников финансирования деятельности организации. Специфика финансирования деятельности организации на различных этапах жизненного цикла организации.

Финансирование представляет собой процесс, включающий выявление альтернативных источников финансирования, выбор конкретных источников, организацию получения и расходования денежных или материальных ресурсов в зависимости от вида источников финансирования.

Источники финансирования предприятия делят на внутренние (собственный капитал) и внешние (заемный и привлеченный капитал).

Внутреннее финансирование предполагает использование собственных средств и прежде всего – чистой прибыли и амортизационных отчислений.

В составе собственного капитала учитываются:

§ уставной капитал(формируется в результате взноса учредителей фирмы при ее создании)

§ добавочный капитал (формируется врезультата переоценки основных фондов организации)

§ резервный капитал (формируется за счет отчислений от прибыли организации на последующие непредвиденные нужды)

Финансирование за счет собственных средств имеет ряд преимуществ:

§ за счет пополнения из прибыли предприятия повышается его финансовая устойчивость;

§ формирование и использование собственных средств происходит стабильно;

§ минимизируются расходы по внешнему финансированию (по обслуживанию долга кредиторам);

§ упрощается процесс принятия управленческих решений по развитию предприятия, так как источники покрытия дополнительных затрат известны заранее.

Недостатки использования собственного капитала в качестве единственного источника финансирования деятельности предприятия состоят:

• в ограниченности объема привлечения для расширения масштабов предпринимательской деятельности (для предприятий различных организационно-правовых форм и размеров возможности наращивания собственного капитала различны и часто ограничены);

• в более высокой стоимости в сравнении с альтернативными заемными источниками капитала;

• в нереализуемой возможности прироста рентабельности за счет использования заемных средств с помощью эффекта финансового рычага.

Внешнее финансирование предусматривает использование средств государства, финансово-кредитных организаций, нефинансовых компаний и граждан. Кроме того, оно предполагает использование денежных ресурсов учредителей предприятия. Такое привлечение необходимых финансовых ресурсов часто бывает наиболее предпочтительным, так как обеспечивает финансовую независимость предприятия и облегчает в дальнейшем условия получения банковских кредитов.

Привлечение заемных средств позволяет фирме ускорять оборачиваемость оборотных средств, увеличивать объемы совершаемых хозяйственных операций, сокращать объемы незавершенного производства. Однако использование данного источника приводит к возникновению определенных проблем, связанных с необходимостью последующего обслуживания принятых на себя долговых обязательств.

Жизненный цикл организации непосредственным образом связан с жизненным циклом продукции. Современные концепции жизненного цикла позаимствованы из изучения эволюции товара: замысел и разработка концепции, массовое производство, момент ликвидации средств производства этого товара. Концепции жизненного цикла уделяется большое внимание в литературе по изучению рынка. Жизненный цикл используется для объяснения того, как продукт проходит через этапы рождения, роста, зрелости и упадка. Организации имеют некоторые исключительные характеристики, которые требуют определенной модификации понятия жизненного цикла.

Большинство авторов предлагают следующий вариант деления жизненного цикла организации на соответствующие временные отрезки.

1. Этап предпринимательства. Организация находится в стадии становления, формируется жизненный цикл продукции. Цели являются еще нечеткими, творческий процесс протекает свободно, продвижение к следующему этапу требует стабильного обеспечения ресурсами.

2. Этап коллективности. Развиваются инновационные процессы предыдущего этапа, формируется миссия организации. Коммуникации и структура в рамках организации остаются, в сущности, неформальными. Члены организации затрачивают много времени на развитие механических контактов и демонстрируют высокие обязательства.

З. Этап формализации и управления. Структура организации стабилизируется, вводятся правила, определяются процедуры. Упор делается на эффективность инноваций и стабильность. Органы по выработке и принятию решений становятся ведущими компонентами организации. Возрастает роль высшего руководящего звена организации, процесс принятия решений становится более взвешенным, консервативным. Роли уточнены таким образом, что выбытие тех или иных членов организации не вызывает серьезной опасности.

4. Этап выработки структуры. Организация увеличивает выпуск продукции и расширяет рынок оказания услуг. Руководители выявляют новые возможности развития. Организационная структура становится более комплексной и отработанной. Механизм принятия решений децентрализован.

5. Этап упадка. В результате конкуренции, сокращающегося рынка организация сталкивается с уменьшением спроса на свою продукцию или услуги. Руководители ищут пути удержания рынков и использования новых возможностей. Увеличивается потребность в работниках, особенно наиболее ценных специальностей. Число конфликтов нередко увеличивается. К руководству приходят новые люди, предпринимающие попытки сдержать тенденцию к упадку. Механизм выработки и принятия решений централизован.

На каждой стадии жизненного цикла у предприятия возникают конкретные потребности, как финансового, так и нефинансового характера. Многие из них остаются постоянными на протяжении всего жизненного цикла предприятия, но изменения конъюнктуры приводят к модификации большинства из них, соответственно меняются и способы решения финансовых и нефинансовых проблем. Одной из задач настоящей работы является рассмотрение финансовых вопросов, которые больше всего волнуют менеджеров на протяжении всего пути развития предприятия.

Состояние эффективно функционирующего предприятия не возникает само по себе, а, возникнув, не может существовать вечно. Это обусловлено постоянным изменением внешней и внутренней среды фирмы. Предприятие как финансово-экономический механизм имеет определенный жизненный цикл, поскольку всякая система обладает предельными возможностями, ограничивающими ее дальнейшее существование в первоначальном виде, определенным периодом времени. Продолжительность жизненного цикла предприятия для различных стран и отраслей будет разной, тем не менее, характер кривой для всех предприятий одинаков. Кривая жизненного цикла состоит из отдельных участков, каждый из которых описывает зависимость предприятия от внешних и внутренних условий, возникающих в тот или иной отрезок времени.

Задачей руководства предприятия является определение момента проведения комплекса мероприятий по увеличению эффективности его деятельности с учетом организационно-экономических особенностей этапа жизненного цикла.

На всех стадиях жизненного цикла предприятия важна эффективность его деятельности. Эффективность функционирования любого предприятия зависит от его способности приносить необходимую прибыль. Повышение эффективности является решающим материальным фактором реализации высшей и конечной цели производства.

В современной экономической литературе имеется множество различных методик оценки эффективности. Их анализ может способствовать отбору оптимального количества показателей, которые наиболее точно будут отражать эффективность деятельности предприятия. Общая эффективность представлена совокупностью показателей, характеризующих оценку деятельности предприятий на определенном этапе жизненного цикла.

В условиях рыночной экономики, одним из важнейших элементов в системе управления предприятия, является анализ финансово-экономического состояния, поскольку он позволяет выявить проблемные стороны в деятельности предприятия и определить пути их решения.

Для каждого этапа характерен определенный набор финансово-экономических показателей, позволяющих определить эффективность его функционирования.

Читайте также:

§

Финансовый рынок – рынок, на котором осуществляется перераспределение свободных денежных капиталов и сбережений между различными субъектами экономики, путем совершения сделок с финансовыми активами.

В качестве финансовых активов выступают национальные, иностранные валюты в наличной форме и в виде остатков на банковских счетах, а также золото, ценные бумаги и производные финансовые инструменты.

На финансовом рынке происходит столкновение спроса и предложения денежных средств и капитала и формирование «цены финансовых активов».

|

|

Под ценными бумагами понимается документ, определяющий имущественные отношения между инвестором и эмитентом.

Эмитент — юридическое лицо, выпускающее ценные бумаги для привлечения инвестиций. А инвестор — это юридическое или физическое лицо, покупающее ценные бумаги для получения дохода.

Ценные бумаги делятся на первичные и вторичные. Первичные — ценные бумаги, которые могут существовать на рынке ценных бумаг самостоятельно. Вторичные могут осуществляться только вместе с первичными.

Различают следующие виды ценных бумаг: акция; облигация; вексель; сертификат.

· Акциями называются ценные бумаги, свидетельствующие о внесении средств на развитие акционерного предприятия и дающие ее владельцу право на получение части прибыли предприятия в виде дивидендов. Акция, как ценная бумага, не имеет срока действия и не подлежит возврату эмитенту. Акции могут быть именными с указанием имени держателя (акционера) и на предъявителя, без указания имени владельца. Владельцы акций занесены в специальный реестр. Именная акция может быть передана другому лицу путем нотариального оформления, либо через брокерские конторы.

· облигация является ценной бумагой, удостоверяющей отношения займа между ее владельцем (кредитором, или инвестором) и лицом, выпустившим ее (заемщиком, или эмитентом). Главное ее достоинство состоит в том, что она является наиболее действенным и эффективным инструментом, позволяющим, не перераспределяя собственность, аккумулировать средства инвесторов и обеспечить предприятиям доступ на рынок капиталов.

· Вексель — ценная бумага, удостоверяющая обязательство векселедателя уплатить при наступлении срока определенную денежную сумму владельцу векселя (векселедержателю). Различают простой и переводной вексель. Простой (соло-вексель) выписывается заемщиком (векселедателем) и содержит обязательство платежа кредитору (векселедержателю). Переводной вексель (тратта) выписывается кредитором (трассантом) и представляет собой приказ должнику (трассату) об уплате означенной суммы третьему лицу (ремитенту) или предъявителю. При передаче переводного векселя от одного собственника другому на нем делается передаточная подпись — индоссамент.

· Сертификат — это ценная бумага, выпускаемая банком и удостоверяющая право вкладчика или его приемника получить через определенное время внесенную сумму и проценты, начисленные на нее. Сертификат может быть депозитным (для юридических лиц) и сберегательным (для физических лиц).

Дивидендная политика, представляет собой элемент финансовой стратегии компании и направлена на формирование оптимальных пропорций распределения прибыли с целью максимизации благосостояния акционеров.

Дивидендом является часть чисто прибыли общества, распределенная между акционерами пропорционально их участию в капитале предприятия в соответствии с количеством приобретенных акций. Право на получение дивидендов дают как привилегированные, так и обыкновенные акции.

Выделяют 3 подхода к формированию дивидендной политики:

1. Консервативная дивидендная политика – менеджмент предприятия не считает выплату дивидендов достаточно существенным фактором воздействия на результаты работы компании. К этому подходу относятся 2 вида дивидендной политики:

· Выплата дивидендов по остаточному принципу – сначала финансируются все инвестиционные проекты компании, а оставшаяся часть прибыли выплачивается в виде дивидендов.

· Политика стабильного размера дивидендных выплат – дивиденд представляет собой постоянную по размеру величину, иногда корректируемую на индекс инфляции.

2. Умеренная дивидендная политика – менеджмент относит выплату дивидендов к более существенным факторам влияния на стоимость компании и пытается выработать стратегию с учетом благоприятных конъюнктурных возможностей. При таком подходе рассматривается единственный вид дивидендной политики:

· Политика минимального стабильного дивиденда с надбавкой в отдельные периоды

3. Агрессивная дивидендная политика – дивидендная политика считается одним из основных факторов воздействия на стоимость компании. Выделяют 2 вида дивидендной политики:

· Политика стабильного уровня дивидендов – в ее основе лежит расчет фиксированного коэффициента выплат, согласно которому устанавливается постоянная доля чисто прибыли, выплачиваемая в виде дивидендов.

· Политика постоянного роста размера дивидендов – если компания развивается стабильно и темпы роста показателей прибыли показывают устойчивую динамику, то дивидендная политика может содержать условие роста дивидендных выплат до определенного предела в размере % от предыдущей суммы дивидендов.

Финансовое прогнозирование на предприятии: цели, задачи, методы. Содержание финансового прогнозирования. Этапы финансового прогнозирования.

Финансовое прогнозирование — это исследование и разработка возможных путей развития финансов предприятия в перспективе. Финансовое прогнозирование, как и финансовое планирование, основывается на финансовом анализе. В отличие от финансового планирования прогноз базируется не только на достоверных данных, а и на определенных предположениях. Во время прогнозирования изучаются факторы, которые повлияли на хозяйственную деятельность предприятия и которые будут влиять в будущем.

Основная цель прогнозирования состоит в том, чтобы получить возможность оценивать работу компании как «удачную» или «неудачную» не по тем показателям (прибылям, рынкам, дивидендам), которые есть, а по тем, которые потенциально могли быть.

Задачи финансового прогнозирования на предприятии:

1. Определение предполагаемого объема финансовых ресурсов в прогнозируемом периоде.

2. Поиск источников формирования и направлений наиболее эффективного использования финансовых ресурсов .

3. Оценка экономических и финансовых перспектив предприятия в прогнозируемом периоде в зависимости от возможных вариантов финансово-хозяйственной деятельности предприятия.

4. Формирование обоснованных выводов и рекомендаций относительно рациональной финансовой стратегии и тактики действий менеджмента.

Финансовая стратегия должна быть направлена на достижение финансовой и рыночной устойчивости фирмы.

Читайте также:

§

Прогнозирование результатов деятельности предприятия и его финансового состояния осуществляется с целью:

· оценки экономических и финансовых перспектив и предполагаемого финансового состояния предприятия на планируемый период в зависимости от основных возможных вариантов его производственно-сбытовой деятельности и ее финансирования,

· формирования на этой основе обоснованных выводов и рекомендаций относительно выбора рациональной стратегии и тактики действий высшего руководства предприятия.

Финансовые прогнозы представляют собой сложный многоступенчатый и интегративный процесс, в ходе которого должен решаться обширный круг различных социально-экономических и научно-технических проблем, для чего необходимо использовать в сочетании самые разнообразные методы. В теории и практике плановой деятельности за прошедшие годы накоплен значительный набор различных методов разработки прогнозов и планов. По оценкам ученых, насчитывается свыше 150 различных методов прогнозирования; на практике же в качестве основных используется лишь 15—20. Развитие информатики и средств вычислительной техники создает возможность расширения круга используемых методов прогнозирования и планирования и их совершенствования.

Финансовое прогнозирование предполагает использование следующих специальных методов: математического моделирования, эконометрического прогнозирования, экспертных оценок, трендового, сценарного и стохастического методов.

1. Метод математического моделирования основан на учете множества факторов и выборе оптимального из нескольких вариантов проекта прогноза (плана) с позиций соответствия концепции и стратегии социально-экономической и финансовой политики.

2. Метод эконометрического прогнозирования предполагает расчет показателей на основе статистических оценочных коэффициентов при одной или нескольких экономических переменных (факторах влияния па показатели прогноза или плана) и построение эконометрических моделей финансового прогноза (плана). При этом используется математический аппарат регрессионного анализа, что позволяет дать «щенку усредненных взаимосвязей и пропорций в экономике страны, ее территорий и отдельных предприятий. Эконометрические модели позволяют с определенной степенью вероятности описать динамику показателей в зависимости от изменения факторов, влияющих на финансовые параметры.

3. Метод экспортных оценок обычно применяется для проверки правильности и надежности результатов, полученных на основе экономико-математических методов финансового планирования. Метод предусматривает обобщение и обработку оценок экспертов по определенным вопросам. Точность прогнозов (планов) зависит от профессионализма экспертов, и, несмотря на относительную простоту метода, экспертные оценки носят субъективный характер.

4. Метод построения трендов строится на зависимости групп доходов и расходов от фактора времени исходя из трендов (тенденций) их постоянных темпов или постоянных абсолютных изменений, но при этом не учитываются многие другие факторы, что является недостатком данного метода прогнозирования (планирования).

5. Сценарный метод основан на субъективных предпочтениях должностных лиц, менеджеров, инвесторов и собственников. Несмотря ни на что, этот метод бывает весьма полезен для оценки последствий разработки государственных программ и крупных корпоративных (частно-хозяйственных) проектов.

6. Стохастические методы связаны с вероятностной оценкой прогнозных (плановых) параметров и взаимосвязи между финансовыми показателями и исходными эмпирическими данными, используемыми при прогнозировании.

Финансовое прогнозирование представляет собой трехэтапный процесс, включающий: анализ выполнения финансового прогноза; определение прогнозных показателей; формирование финансового прогноза.

На этапе анализа выполнения финансового прогноза определяется степень исполнения запланированных параметров за истекший период по сравнению с фактическими результатами, выявляются резервы роста доходов и привлечения других финансовых ресурсов, определяются направления и пути повышения эффективности их использования, а также осуществляется мониторинг ожидаемого исполнения прогноза.

При этом используются следующие аналитические методы;

— горизонтально-вертикальный анализ(сравниваются абсолютные плановые и отчетные, текущие и прошлые показатели,а также их соответствующие структурные доли, определяется влияние изменений показателей на общие результаты);

— трендовый анализ (выявляются тенденции изменения финансовых показателей путем сравнения плановых и отчетных показателей за ряд лет);

— факторный анализ (выявляется влияние различных факторов на финансовые показатели).

Этап определения прогнозных показателейсвязан с расчетом конкретных значений этих показателей, характеризующих процессы формирования и использования финансовых ресурсов (доходов). Планирование и прогнозирование предполагает разработку нескольких вариантов системы финансовых показателей с учетом их взаимоувязки с другими планами и прогнозами. Для расчета финансовых показателей могут использоваться следующие методы:

1) метод «от достигнутого» (или экстраполяции), который основан на корректировке показателей базового периода с учетом устойчивых тенденций их изменения; он прост в применении и нетрудоемок, но влечет за собой перенос недостатков прошлого на будущее, не ориентирует на выявление резервов;

2) нормативный метод, предполагающий расчет показателей на основе установленных норм и нормативов, предельных значений и лимитов, минимальных социальных стандартов, цен и тарифов, ставок и т.п.; он способствует соблюдению режима экономии, стандартизации хозяйственно-финансовых операций и социальной защиты населения, а также внедрению экономико-математических методов в финансовое планирование (прогнозирование); нормативный метод ограничен в применении, так как требует разработки научно обоснованных норм, нормативов и стандартов;

3) индексный метод, который связан с использованием системы индексов, например индексов физических объемов, индексов-дефляторов, социальных индексов и т.д.; он применяется для расчетов отдельных финансовых показателей, для которых целесообразно использовать индексы;

4) программно-целевой метод, позволяющий оценить и выбрать оптимальный вариант из различных программ развития видов деятельности, сфер, отраслей, территорий и других целевых программ; основным достоинством этого метода является ориентация на конкретный результат и адресность, но он достаточно трудоемок.

18. Финансовое планирование на предприятии: цели, задачи, методы. Содержание финансового планирования.

Планированиепредставляет собой процесс разработки и принятия целевых установок количественного и качественного характера и определение путей наиболее эффективного их достижения. Эти установки, разрабатываемые чаще всего в виде дерева целей, характеризуют желаемое будущее и по возможности численно выражаются набором показателей, ключевых для данного уровня управления.

Финансовое планирование охватывает важнейшие стороны финансово-хозяйственной деятельности предприятия, обеспечивает необходимый предварительный контроль образования и использования материальных, трудовых и денежных ресурсов, создает условия укрепления финансов предприятия.

Ключевой целью финансового планирования является определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования величины денежных потоков, формируемых за счет собственных и привлеченных с фондового рынка источников.

Основными задачами финансового планирования на предприятии являются:

· Обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

· Определение путей эффективного вложения капитала, оценка степени рационального его использования;

· Выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств.

Результатом финансового планирования является финансовый план – документ, характеризующий способ достижения финансовых целей компании и увязывающий ее доходы и расходы. Процесс финансового планирования включает в себя 4 этапа:

На первом этапе анализируются финансовые показатели за предыдущий период. Для этого используют основные финансовые документы предприятий – бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств.

Второй этап предусматривает составление основных прогнозных документов, таких как прогноз баланса, отчета о прибылях, движения денежных средств, которые относятся к перспективным финансовым планам и включаются в структуру научно обоснованного бизнес-плана предприятия.

На третьем этапе уточняются и конкретизируются показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвертом этапе осуществляется оперативное финансовое планирование. В практике финансового планирования применяют следующие методы:

Метод экономического анализа:Позволяет определить основные закономерности, тенденции в изменении натуральных и стоимостных показателей, внутренние резервы предприятия.

Нормативный метод:Заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и источников. Такими нормативами являются ставки налогов и сборов, нормы амортизационных отчислений и др. Данный метод состоит в разделении затрат на постоянные и переменные, в определении маржинальной прибыли.

Метод балансовых расчетов: Основан на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе, т.е. данный метод используется для определения будущей потребности в финансовых средствах.

Метод денежных потоков:Носит универсальный характер при составлении планов и служит инструментом для прогнозирования размеров и сроков поступления необходимых финансовых ресурсов.

Метод многовариатности расчетов состоит в разработке альтернативных вариантов плановых расчетов, с тем чтобы выбрать из них оптимальный.

Методы экономико-математического моделирования позволяют количественно выразить тесноту взаимосвязи между финансовыми показателями и основными факторами, влияющими на их величину.

Читайте также:

§

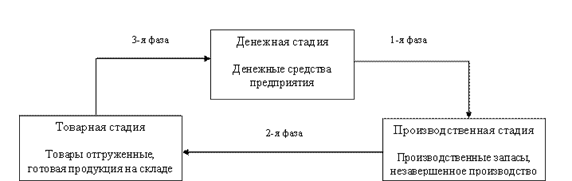

Оборотные средства — это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения.

Рис 4.1 Схема кругооборота ОС

Рис. 4.2. Состав и размещение оборотных средств

Оборотные средства включают следующие основные элементы (рис. 4.2).

В состав оборотных фондов включают:

а) производственные запасы – сырье, вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части для ремонта оборудования, а также хозяйственный инвентарь;

б) незавершенное производство – предметы труда, которые находятся в производстве на разных стадиях обработки в подразделениях предприятия;

в) полуфабрикаты собственного изготовления – предметы труда, обработка которых полностью завершена в одном из подразделений предприятия, но подлежащие дальнейшей обработке в других подразделениях предприятия;

г) расходы будущих периодов, к которым относятся затраты на подготовку и освоение новой продукции, рационализаторство и изобретательство.

Соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в долях или процентах, называется структурой оборотных фондов. Она формируется под влиянием ряда факторов: характера и формы организации производства, типа производства, длительности технологического цикла, условий поставок топливно-сырьевых ресурсов и др.

Фонды обращения – это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные, а также средства в расчетах и денежные средства в кассе и на счетах.

Фонды обращения связаны с обслуживанием процесса обращения товаров, они не участвуют в образовании стоимости, а являются ее носителями. После изготовления продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это способствует постоянному возобновлению процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия. В своем движении оборотные средства проходят три стадии: денежную, производственную и товарную.

При выработке оптимальной политики управления запасами принимается во внимание следующие:

§ уровень запасов, при котором делается заказ;

§ минимально допустимый уровень запасов (страховой запас);

§ оптимальная партия заказа.

Для оптимального управления запасами необходимо:

o оценить общую потребность в сырье на планируемый период;

o периодически уточнять оптимальную партию заказа и момент заказа сырья;

o периодически уточнять и сопоставлять затраты по заказу сырья и затраты по хранению.

o регулярно контролировать условия хранения запасов;

o иметь хорошую систему учета.

Для анализа запасов используются показатели оборачиваемости и жестко детерминированные факторные модели.

Оптимальное управление незавершенным производством подразумевает учет следующих факторов:

а) размер незавершенного производства зависит от специфики и объемов производства;

б) в условиях стабильного повторяющегося производственного процесса для оценки незавершенного производства можно использовать стандартные показатели оборачиваемости;

в) себестоимость незавершенного производства состоит из трех компонентов: прямые затраты сырья и материалов, затраты труда и часть накладных расходов.

Оптимальное управление готовой продукцией подразумевает учет следующих факторов:

· готовая продукция возрастает по мере завершения производственного цикла;

· возможность ажиотажного спроса;

· сезонные колебания;

· залежалые и неходовые товары.

Вложение средств в инвентарь всегда связано с риском двух видов:

а) изменение цен;

б) моральное и физическое устаревание.

Система поставки «точно в срок» (just-intime) может быть эффективной, если:

§ имеется хорошая система информационного обеспечения;

§ поставщики располагают хорошими системами контроля качества и поставки;

§ имеется отлаженная система управления запасами в компании.

Эффективная система взаимоотношения с покупателями подразумевает:

а) качественный отбор клиентов, которым можно предоставлять кредит;

б) определение оптимальных кредитных условий;

в) четкую процедуру предъявления претензий;

г) контроль за тем, как клиенты исполняют условия договоров.

Эффективная система администрирования подразумевает:

1) регулярный мониторинг дебиторов по видам продукции, объему задолженности, срокам погашения и др.;

2) минимизацию временных интервалов между моментами завершения работ, отгрузки продукции, предъявления платежных документов;

3) направление платежных документов по надлежащим адресам;

4) аккуратное рассмотрение запросов клиентов об условиях оплаты;

5) четкую процедуру оплаты счетов и получения платежей.

Читайте также:

§

При кризисном финансовом состоянии предприятие находится на грани банкротства, поскольку всех нормальных источников не хватает для покрытия запасов и затрат. Следовательно, в первую очередь, необходимо разработать программу по финансовому оздоровлению предприятия и провести диагностику вероятности банкротства, как с помощью зарубежных, так и отечественных моделей. Основной причиной кризисного финансового состояния является резкое замедление оборачиваемости производственных запасов предприятия. Таким образом, финансовое оздоровление может осуществляться по следующим направлениям:

— продажа залежалых запасов, а так же готовой продукции, несоответствующая потребительским требованиям по низким ценам;

— провести оптимизацию запасов и затрат по модели EOQ;

— сократить продолжительность производственного цикла предприятия за счет снижения остатков НЗП, расходов будущих периодов, а так же возможных потерь в случае производственного брака.

Реструктуризация задолженности организации — это процесс подготовки и исполнения ряда сделок и операций между организацией-должником и ее кредиторами. Организация-должник, предлагая различного рода соглашения с целью значительного увеличения вероятности погашения задолженности, стремится в свою очередь получить определенные уступки со стороны кредиторов. Уступки кредиторов могут включать в себя: изменение сроков платежей, сокращение общей суммы задолженности, снижение или полный отказ от оплаты за проценты, получение дополнительных займов и т. д.

Органы исполнительной власти в соответствии с их компетенцией на федеральном, региональном и местном уровнях в целях обеспечения в перспективе обязательных платежей в соответствующие бюджеты могут предоставить организации-должнику льготы, влиять на реструктуризацию задолженности.

Кредиторская задолженность делится на краткосрочные и долгосрочные обязательства. К краткосрочной кредиторской задолженности относятся краткосрочные кредиты и займы банков, обязательства по товарным услугам, приобретенным, но неоплаченным, невыплаченные налоги, полученные авансы, векселя к оплате, задолженность перед персоналом организации, доходы будущих периодов, резервы предстоящих расходов и платежей и другие начисления и расходы. Долгосрочная кредиторская задолженность представлена кредитами банков, займами и ссудами, выдаваемыми различными кредитными организациями, страховыми компаниями, а также другими обязательствами, срок оплаты по которым превышает 12 месяцев.

Методология реструктуризации задолженности организации-должника, которая проводится на стадиях предупреждения банкротства, финансового оздоровления и внешнего управления, может состоять из следующих этапов:

1. Определение и анализ состава кредиторской задолженности.

2. Выбор наиболее рациональных способов (методов, направлений) реструктуризации кредиторской задолженности организации.

3. Разработка плана погашения имеющихся и оплаты новых возникающих обязательств.

4. Подготовка соответствующей документации по соглашениям с кредиторами и их реализация.

Меры финансового оздоровления, направленные на реструктуризацию кредиторской задолженности организации, принимаются тогда, когда отсутствуют возможности увеличения притока денежных средств для погашения кредиторской задолженности или возможности есть, но они неэффективны и невыгодны.

Реструктуризация кредиторской задолженности организации ведет к снижению объема нагрузки (давления) обязательств на финансы организации в текущем периоде и тем самым позволяет повысить или восстановить его платежеспособность.

Рефинансирование –это ускоренный перевод в другие формы оборотных активов предприятия денежные средства и высоколиквидные краткосрочные ценные бумаги.

Основными формами рефинансирования дебиторской задолженности являются:

— факторинг;

— учет векселей, выданных покупателями продукции;

— форфейтинг.

Факторингпредусматривает продажу краткосрочной дебиторской задолженности. По факторингу первоначально перечисляется аванс в размере 60-80% суммы задолженности, оставшаяся часть 20-40% перечисляется только после полного погашения задолженности покупателем. По факторингу все риски берет на себя поставщик. При факторинге возможно право регресса – право продажи долга предыдущему держателю.

Факторинговая операция позволяет предприятию-продавцу рефинансировать преимущественную часть дебиторской задолженности по предоставленному покупателю кредиту в короткие сроки, сократив тем самым период финансового и операционного цикла. К недостаткам факторинговой операции можно отнести лишь дополнительные расходы продавца, связанные с продажей продукции, а также утрату прямых контактов с покупателем в процессе осуществления им платежей.

Учет векселей, выданных покупателями продукции представляет собой финансовую операцию по их продаже банку (или другому финансовому институту, другому хозяйствующему субъекту) по определенной (дисконтной) цене, устанавливаемой в зависимости от их номинала, срока погашения и учетной вексельной ставки. Учетная вексельная ставка состоит из средней депозитной ставки, ставки комиссионного вознаграждения, а также уровня премии за риск при сомнительной платежеспособности векселедателя. Указанная операция может быть осуществлена только с переводным векселем.

Форфейтингпредусматривает продажу долгосрочной дебиторской задолженности. По форфейтингу вся сумма проданной задолженности перечисляется единовременно на расчетный счет поставщика, за минусом комиссионного вознаграждения и уплаты % по операции. Как бы не менялось финансовое состояние покупателей-должников все финансовые риски, дополнительные расходы, вероятную степень банкротства берет на себя кредитная организация (КБ), имеющая лицензию на проведение форфейтинговую/факторинговую операцию.

Специфические аспекты и особенности финансового менеджмента в субъектах хозяйствования разных форм собственности и организационно-правовых форм. Факторы, влияющие на специфику финансового менеджмента организации.

На организацию финансов организаций оказывает влияние 3 фактора: методы хозяйствования, организационно-правовая форма и отраслевая принадлежность.

Методы хозяйствования: в соответствии с ГК РФ предпринимательскую деятельность могут осуществлять граждане без образования юридического лица (индивидуальные предприниматели) и юридические лица. Юридическими лицами в свою очередь могут быть коммерческие и некоммерческие организации. Коммерческие организации создаются с целью извлечения прибыли, некоммерческие – ради достижения конкретной цели, не связанной с извлечением прибыли и могут осуществлять предпринимательскую деятельность лишь для ее достижения.

Организационно – правовая форма: специфика финансовых отношений возникает уже в процессе формирования уставного (складочного) капитала. Формирование имущества коммерческих организаций основано на принципах корпоративности. Имущество государственных и муниципальных предприятий формируется на базе государственных и муниципальных средств.

Организационно – правовые формы:

1. Товарищества: полные товарищества и товарищества на вере (коммандитные).

Участники полного товарищества создают уставный капитал за счет вкладов участников, и по существу уставной капитал полного товарищества является складочным капиталом. Участник полного товарищества имеет право с согласия остальных участников передать свою долю в складочном капитале или ее часть другому участнику товарищества или третьему лицу.

Порядок формирования уставного капитала в товарищества на вере аналогичен порядку его формирования в полном товариществе. Однако управление деятельностью товарищества на вере осуществляется только полными товарищами. Участники-вкладчики не принимают участия в предпринимательской деятельности и по существу являются инвесторами.

2. Общества: общества с ограниченной ответственностью, публичные акционерные общества и акционерные общества.

Уставный капитал общества с ограниченной ответственностью разделен на доли определенных учредительными документами размеров. Минимальный размер уставного капитала в соответствии с законодательством установлен в размере 100 МРОТ на день регистрации общества. Участник общества вправе продать свою долю в уставном капитале одному или нескольким участникам общества либо третьему лицу, если это оговорено в уставе.

ПАО и АО образуют уставный (акционерный) капитал исходя из номинальной стоимости акций общества. Минимальный размер уставного капитала ПАО в соответствии с действующим законодательством установлен в размере 1000 минимальных окладов на день регистрации общества. Уставной капитал формируется путем размещения простых и привилегированных акций, причем доля привилегированных акций в общем объеме уставного капитала не должна превышать 25%. ПАО имеет право проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу на фондовом рынке.

АО распространяются только среди его учредителей. Уставный капитал закрытого акционерного общества не может быть менее 100 минимальных окладов, установленных на момент его регистрации.

3. Кооперативы: производственные и потребительские. В таких сферах предпринимательской деятельности, как производство, переработка и сбыт промышленной и сельскохозяйственной продукции, торговля, бытовое обслуживание и другие подобные, предпочтительной формой предпринимательской деятельности является производственный кооператив. Имущество производственного кооператива состоит из паевых взносов его членов. Членство в производственном кооперативе предполагает личное трудовое участие в его деятельности.

Потребительские кооперативы создаются в тех же сферах деятельности, что и производственные, но они относятся к некоммерческим организациям. В зависимости от вида деятельности потребительские кооперативы подразделяются на перерабатывающие, сбытовые, обслуживающие, снабженческие, садоводческие, кредитные, страховые и иные кооперативы.

4. Унитарные предприятия (государственные и муниципальные): на праве хозяйственного ведения и на праве оперативного управления.

На праве хозяйственного ведения предприятия создаются по решению уполномоченного государственного или муниципального органа, а значит, имущество находится в государственной или муниципальной собственности. Управляет унитарным предприятием руководитель, назначенный собственником, либо его уполномоченный.

Унитарные предприятия, основанные на праве оперативного управления (казенные предприятия), создаются по решению Правительства РФ. Имущество предприятия находится в государственной собственности, и оно вправе распоряжаться своим имуществом лишь с согласия собственника.

В зависимости от организационно-правовой формы хозяйствования по-разному решаются вопросы формирования затрат на производство и реализацию продукции, валового дохода, прибыли и других доходов.

Отраслевая принадлежность: по отраслевой принадлежности организации различных форм хозяйствования могут осуществлять свою деятельность в промышленности, сельском хозяйстве, торговле, строительстве, на транспорте и т.д. Основные принципы организации финансов для них едины, поскольку едина природа товарного производства и финансов как экономической категории. Но в то же время отраслевая специфика влияет на состав и структуру производственных фондов, длительность производственного цикла, серийность производства, особенности кругооборота средств, источники финансирования простого и расширенного воспроизводства, состав и структуру финансовых ресурсов, формирование финансовых резервов и других аналогичных фондов.

Читайте также:

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")