5.3. Доходный подход

Доходный подход

основан на том, что стоимость недвижимости, в которую вложен капитал, должна

соответствовать текущей оценке качества и количества дохода, который эта

недвижимость способна принести.

Капитализация дохода — это процесс, определяющий

взаимосвязь будущего дохода и текущей стоимости объекта.

Базовая формула доходного подхода (рис.3.5):

![]()

![]()

С (V)

— стоимость недвижимости;

ЧД (I)

— ожидаемый доход от оцениваемой недвижимости. Под доходом обычно

подразумевается чистый операционный доход, который способна приносить

недвижимость за период;

К ( R ) — норма дохода или прибыли — это

коэффициент или ставка капитализации.

Коэффициент капитализации — норма дохода, отражающая

взаимосвязь между доходом и стоимостью объекта оценки.

Ставка капитализации

— это отношение рыночной стоимости имущества к приносимому им чистому доходу.

Ставка дисконтирования

— норма сложного процента, которая применяется при пересчете в определенный

момент времени стоимости денежных потоков, возникающих в результате

использования имущества.

Рис. 3.5. Модель

капитализации дохода

Этапы доходного

подхода:

1. Расчет

валового дохода от использования объекта на основе анализа текущих ставок и

тарифов на рынке аренды для сравнимых объектов.

2. Оценка

потерь от неполной загрузки (сдачи в аренду) и невзысканных арендных платежей

производится на основе анализа рынка, характера его динамики применительно к

оцениваемой недвижимости. Рассчитанная таким образом величина вычитается из

валового дохода, а итоговый показатель является действительным валовым доходом.

3. Расчет

расходов, связанных с объектом оценки:

—

операционных (эксплуатационных) – издержки по

эксплуатации объекта;

—

фиксированных – затраты на обслуживание кредиторской

задолженности (процентов по кредитам, амортизационных отчислений, налогов платежей

и т.д.);

—

резервы – издержки на покупку (замену) принадлежностей

для объекта недвижимости.

4. Определение

величины чистого дохода от продажи объекта.

5. Расчет

коэффициента капитализации.

Доходный подход

оценивает стоимость недвижимости в данный момент как текущую

стоимость будущих денежных потоков, т.е. отражает:

—

качество и количество дохода, который объект недвижимости

может принести в течение своего срока

службы;

—

риски, характерные как для оцениваемого

объекта, так и для региона.Доходный подход используется при определении:

—

инвестиционной стоимости, поскольку

потенциальный инвестор не оплатит за объект

большую сумму, чем текущая стоимость будущих до-ходов от этого объекта;

—

рыночной стоимости.

В рамках

доходного подхода возможно применение одного из двух методов:

—

прямой капитализации

доходов;

—

дисконтированных денежных

потоков.

2.5.3.1. Метод капитализации доходов

При использовании

метода капитализации доходов в стоимость недвижимости

преобразуется доход за один временной период, а при использовании метода дисконтированных денежных потоков — доход от ее предполагаемого

использования за ряд прогнозных лет, а также выручка от перепродажи объекта недвижимости в конце прогнозного периода.

Достоинства и

недостатки метода определяются по следующим критериям:

—

возможность отразить

действительные намерения потенциальногопокупателя (инвестора);

—

тип, качество и обширность

информации, на основе которой проводится анализ;

—

способность учитывать

конкурентные колебания;

—

способность учитывать

специфические особенности объекта, влияющиена его стоимость (месторасположение, размер,

потенциальная доходность).

Метод капитализации

доходов используется, если:

— потоки доходов

стабильны длительный период времени, представляют собой значительную положительную величину;

— потоки доходов возрастают устойчивыми, умеренными темпами. Результат, полученный данным методом, состоит из стоимости зданий, сооружений и из стоимости земельного участка, т.е. является стоимостью всего объекта

недвижимости. Базовая формула расчета имеет следующий вид:

![]()

![]()

С —

стоимость объекта недвижимости (ден.ед.);

КК —

коэффициент капитализации (%).

Таким образом, метод

капитализации доходов представляет собой определение стоимости недвижимости через

перевод годового (или среднегодового)

чистого операционного дохода (ЧОД) в текущую стоимость.

При применении

данного метода необходимо учитывать следующие ограничивающие условия:

— нестабильность потоков доходов;

— если недвижимость находится в стадии реконструкции или незавершенного строительства.

Основные проблемы

данного метода

1. Метод не

рекомендуется использовать, когда объект недвижимости требует значительной

реконструкции или же находится в состоянии

незавершенного строительства, т.е. в ближайшем будущем не представляется

возможным выход на уровень стабильных

доходов.

2. В российских условиях основная

проблема, с которой сталкивается оценщик, —

«информационная непрозрачность» рынка недвижимости, прежде всего отсутствие информации по реальным

сделкам продажи и аренды объектов недвижимости, эксплуатационным

расходам, отсутствие статистической

информации по коэффициенту загрузки на каждом сегменте рынка в различных регионах. В результате расчет ЧОД и ставки капитализации становится очень сложной задачей.

Основные этапы

процедуры оценки методом капитализации:

1) определение ожидаемого годового

(или среднегодового) дохода, в качестве дохода, генерируемого объектом

недвижимости при его наилучшем и наиболее

эффективном использовании;

2) расчет ставки капитализации;

3) определение стоимости объекта

недвижимости на основе чистого операционного дохода и

коэффициента капитализации путем деления ЧОД на коэффициент

капитализации.

Потенциальный

валовой доход (ПВД) — доход, который можно получить от недвижимости при 100%-ом ее использовании без учета всех потерь

и расходов. ПВД зависит от площади оцениваемого объекта и установленной арендной ставки и рассчитывается по формуле:

![]()

S — площадь,

сдаваемая в аренду, м2;

См — арендная ставка за 1 м2.

Действительный

валовой доход (ДВД) — это потенциальный валовой доход за вычетом потерь от недоиспользования площадей и при сборе

арендной платы с добавлением прочих доходов от нормального рыночного использования

объекта недвижимости:

ДВД = ПВД – Потери Прочие доходы

Чистый операционный

доход (ЧОД) — действительный валовой доход за минусом

операционных расходов (ОР) за год (за исключением амортизационных отчислений):

ЧОД = ДВД – ОР.

Операционные расходы — это расходы,

необходимые для обеспечения нормального

функционирования объекта недвижимости и воспроизводства действительного валового дохода.

Расчет коэффициента капитализации.

Существует несколько методов определения

коэффициента капитализации:

— с учетом возмещения капитальных затрат (с корректировкой на изменение стоимости актива);

— метод связанных инвестиций, или техника инвестиционной группы;

— метод прямой капитализации.

Определение коэффициента капитализации с учетом

возмещения капитальных

затрат.

Коэффициент

капитализации состоит из двух частей:

1)

ставки доходности инвестиции (капитала),

являющейся компенсацией, которая должна быть выплачена

инвестору за использование денежных средств с учетом риска и других факторов,

связанных с конкретными инвестициями;

2)

нормы возврата капитала, т.е. погашение суммы

первоначальных вложений. Причем этот элемент коэффициента

капитализации применяется только к изнашиваемой части активов.

Ставка дохода на

капитал строится методом кумулятивного построения:

—

Безрисковая ставка дохода —

Премии за риск —

Вложения в недвижимость —

Премии за низкую ликвидность

недвижимости —

Премии за инвестиционный менеджмент.

Безрисковая ставка доходности — ставка процента в высоколиквидные активы, т.е. это ставка, которая отражает «фактические рыночные возможности

вложения денежных средств фирм и частных лиц без какого то

бы ни было риска не возврата». В качестве

безрисковой ставки чаще берется доходность по ОФЗ, ВЭБ.

В процессе оценки необходимо учитывать,

что номинальные и реальные безрисковые ставки могут быть как рублевые, так и валютные.

При пересчете номинальной ставки в реальную и наоборот целесообразно использовать формулу американского экономиста и

математика И. Фишера, выведенную им еще в 30-е годы XX века:

![]()

Rн – номинальная ставка;

Rр – реальная ставка;

Jинф – индекс инфляции (годовой темп

инфляции).

При расчете валютной безрисковой ставки целесообразно проводить корректировку с

помощью формулы Фишера с учетом индекса долларовой инфляции, при

определении рублевой безрисковой ставки — индекса рублевой инфляции.

Перевод рублевой

ставки доходности в долларовую ставку или наоборот можно произвести с

помощью следующих формул:

![]()

Dr,

Dv

— рублевая или валютная доходная ставка;

Kurs – темп валютного курса, %.

Расчет различных составляющих премии за риск:

— надбавка за низкую ликвидность. При расчете данной составляющей учитывается

невозможность немедленного возврата вложенных в объект недвижимости

инвестиций, и она может быть принята на уровне долларовой инфляции

за типичное время экспозиции подобных оцениваемому объектов на рынке;

— надбавка за риск вложения в недвижимость. В данном случае учитывается

возможность случайной потери потребительской стоимости объекта, и надбавка может быть принята в размере

страховых отчислений в страховых

компаниях высшей категории надежности;

— надбавка за инвестиционный

менеджмент. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Надбавку за инвестиционный менеджмент целесообразно рассчитывать с учетом коэффициента недогрузки и потерь при сборе арендных платежей.

Метод связанных инвестиций, или техника инвестиционной

группы.

Если объект

недвижимости приобретается с помощью собственного и заемного капитала,

коэффициент капитализации должен удовлетворять требованиям доходности на обе

части инвестиций. Величина коэффициента определяется методом связанных

инвестиций, или техникой инвестиционной группы.

Коэффициент капитализации для заемного

капитала называется ипотечной постоянной и рассчитывается по следующей формуле:

![]()

Rm – ипотечная постоянная;

ДО – ежегодные

выплаты;

К – сумма

ипотечного кредита.

Ипотечная постоянная определяется по

таблице шести функций сложного процента: она равна сумме ставки процента и

фактора фонда возмещения или же равна фактору взноса на единицу амортизации.

Коэффициент капитализации для собственного

капитала называется ипотечной постоянной и рассчитывается по следующей формуле:

![]()

Rc – коэффициент

капитализации собственного капитала;

PTCF – годовой

денежный поток до выплаты налогов;

Кс – величина собственного капитала.

Общий коэффициент капитализации

определяется как средневзвешенное значение:

![]()

М – коэффициент ипотечной задолженности.

Если прогнозируется

изменение в стоимости актива, то возникает необходимость учета в

коэффициенте капитализации, возврата основной суммы капитала

(процесса рекапитализации). Норма возврата капитала в некоторых

источниках называется коэффициентом рекапитализации.

Существуют три способа

возмещения инвестированного капитала:

— прямолинейный возврат капитала (метод

Ринга);- возврат капитала по фонду

возмещения и ставке дохода на инвестиции (метод Инвуда). Его иногда называют аннуитетным

методом;- возврат капитала по фонду

возмещения и безрисковой ставке процента (метод Хоскольда).

Метод Ринга.

Этот метод

целесообразно использовать, когда ожидается, что возмещение основной суммы будет

осуществляться равными частями. Годовая норма

возврата капитала рассчитывается путем деления 100%-ной стоимости актива на остающийся срок полезной жизни, т.е. это величина, обратная сроку службы актива. Норма

возврата — ежегодная доля

первоначального капитала, помещенная в беспроцентный фонд возмещения:

![]()

n – оставшийся срок экономической жизни;

Ry – ставка доходности инвестиций.

Пример.

Условия

инвестирования:

— срок — 5 лет;

— R — ставка доходности инвестиций 12%;

— сумма вложений капитала в

недвижимость 10000 долл.

Решение. Метод Ринга. Ежегодная прямолинейная норма

возврата капитала составит 20%, так как за 5 лет будет

списано 100% актива (100: 5 = 20). В этом случае коэффициент

капитализации составит 32% (12% 20% = 32%).

Возмещение основной суммы капитала с

учетом требуемой ставки доходности инвестиций

отражено в табл. 3.4.

Таблица 3.4

Возмещение инвестируемого капитала по

методу Ринга (долл.)

Возврат капитала происходит равными

частями в течение всего срока службы объекта

недвижимости.

Метод Инвуда используется,

если сумма возврата капитала реинвестируется

по ставке доходности инвестиции. В этом случае норма возврата как составная часть коэффициента капитализации

равна фактору фонда возмещения при той

же ставке процента, что и по инвестициям:

где SFF — фактор фонда возмещения;

Y = R (ставка дохода на инвестиции).

Возмещение

инвестированного капитала по данному методу представлено в табл. 3.5.

Пример.

Условия

инвестирования:

—

срок — 5 лет;

—

доход на инвестиции — 12%.

Решение. Коэффициент капитализации рассчитывается как

сумма ставки доходности инвестиции 0,12 и фактора фонда

возмещения (для 12%, 5 лет) 0,1574097. Коэффициент капитализации равен 0,2774097,

если взят из графы «Взнос на амортизацию»

(12%, 5 лет).

Таблица 3.5

Возмещение инвестированного капитала

по методу Инвуда (долл.)

№ п/п | Остаток основной суммы капитала на начало года, долл. | Общая сумма возмещения | В том числе | |

% на капитал | возмещение основной суммы | |||

1 | 10000 | 2774,10 | 1200 | 1574,10 |

2 | 8425,90 | 2774,10 | 1011,11 | 1762,99 |

3 | 6662,91 | 2774,10 | 799,55 | 1974,55 |

4 | 4688,36 | 2774,10 | 562,60 | 2211,50 |

5 | 2476,86 | 2774,10 | 297,22 | 2476,88 |

Метод Хоскольда. Используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, что маловероятно реинвестирование по той же ставке. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке:

где Уб — безрисковая

ставка процента.

Пример. Инвестиционный проект предусматривает

ежегодный 12%-ый доход на инвестиции (капитал) в течение 5 лет. Суммы в счет

возврата инвестиций могут быть без риска

реинвестированы по ставке 6%.

Решение. Если норма возврата капитала равна 0,1773964,

что представляет собой фактор возмещения для 6% за 5

лет, то коэффициент капитализации равен 0,2973964 (0,12 0,1773964).

Если прогнозируется,

что инвестиции потеряют стоимость лишь частично, то коэффициент

капитализации рассчитывается несколько иначе, поскольку возмещение капитала

производится за счет перепродажи недвижимости, а частично — за

счет текущих доходов.

Преимущества метода капитализации доходов заключаются в том, что этот метод непосредственно отражает рыночную конъюнктуру, так как при его применении анализируются с точки зрения соотношения дохода и стоимости, как правило, большое количество сделок с недвижимостью, а

также при расчете капитализируемого дохода составляется гипотетический отчет о доходах, основной принцип построения которого — предположение

о рыночном уровне эксплуатации недвижимости.

Недостатки метода капитализации доходов состоят в том, что:

—

применение его затруднительно, когда

отсутствует информация о рыночных сделках;-

метод не рекомендуется использовать, если

объект недостроен, не вышел на уровень стабильных доходов или серьезно пострадал в результате форс-мажорных обстоятельств и требует серьезной реконструкции.

2.5.3.2. Метод дисконтированных денежных потоков

Метод дисконтированных

денежных потоков (ДДП) более сложен, детален и позволяет

оценить объект в случае получения от него нестабильных денежных потоков, моделируя характерные черты их поступления. Применяется метод ДДП, когда:

—

предполагается, что будущие денежные потоки

будут существенно отличаться от текущих;-

имеются данные, позволяющие обосновать размер

будущих потоков денежных средств от недвижимости;-

потоки доходов и расходов носят сезонный

характер;-

оцениваемая недвижимость — крупный

многофункциональный коммерческий объект;-

объект недвижимости строится или только что

построен и вводится (или введен в действие).

Метод ДДП позволяет

оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из

прогнозируемых денежных потоков и остаточной

стоимости.

Для расчета ДДП

необходимы данные:

— длительность прогнозного периода;- прогнозные величины денежных

потоков, включая реверсию;-

ставка дисконтирования.

Алгоритм расчета метода ДДП.

1. Определение

прогнозного периода. В международной оценочной практике

средняя величина прогнозного периода 5-10 лет, для

России типичной величиной будет период длительностью 3-5 лет.

Это реальный срок, на который можно сделать обоснованный прогноз.

2. Прогнозирование величин денежных потоков.

При оценке

недвижимости методом ДДП рассчитывается несколько видов дохода от объекта:

1) потенциальный валовой доход;2) действительный валовой доход;3) чистый операционный доход;4) денежный поток до уплаты налогов;5) денежный поток после уплаты

налогов.

На практике

российские оценщики вместо денежных потоков дисконтируют доходы:

— ЧОД (указывая, что объект недвижимости

принимается как не отягощенный долговыми

обязательствами),- чистый поток наличности за

вычетом расходов на эксплуатацию, земельного налога и

реконструкцию,- облагаемую налогом прибыль.

Необходимо учитывать, что требуется

дисконтировать именно денежный поток, так

как:

— денежные потоки не так изменчивы,

как прибыль;- понятие «денежный поток»

соотносит приток и отток денежных средств, учитывая такие

денежные статьи, как «капиталовложения» и «долговые обязательства»,

которые не включаются в расчет прибыли;- показатель прибыли соотносит доходы,

полученные в определенный период, с

расходами, понесенными в этот же период, вне зависимости от реальных

поступлений или расхода денежных средств;- денежный поток — показатель

достигнутых результатов как для самого владельца, так и для внешних сторон и контрагентов — клиентов, кредиторов, поставщиков и т. д., поскольку отражает постоянное наличие определенных денежных средств на счетах владельца.

Особенности расчета

денежного потока при использовании метода ДДП.

1.

Поимущественный

налог (налог на недвижимость), слагающийся из налога

на землю и налога на имущество, необходимо вычитать из действительного валового дохода в составе

операционных расходов.2.

Экономическая и налоговая амортизация не

является реальным денежным платежом, поэтому учет

амортизации при прогнозировании доходов является излишним.3.

Капитальные вложения необходимо вычитать из

чистого операционного дохода для получения величины денежного потока, поскольку

это реальные денежные выплаты, увеличивающие

срок функционирования объекта и

величину стоимости реверсии.4.

Платежи по обслуживанию кредита (выплата

процентов и погашение долга) необходимо вычитать из чистого операционного

дохода, если оценивается инвестиционная стоимость объекта

(для конкретного инвестора). При оценке рыночной стоимости

объекта недвижимости вычитать платежи по обслуживанию кредита не надо.5.

Таким образом, денежный

поток (ДП) для недвижимости рассчитывается следующим образом:

1 ДВД

равен сумме ПВД за вычетом потерь от незанятости и при

сборе арендной платы и прочих доходов;2 ЧОД

равен ДВД за вычетом ОР и предпринимательских расходов владельца недвижимости,

связанных с недвижимостью;3 ДП

до уплаты налогов равен сумме ЧОД за вычетом капиталовложений и расходов по обслуживанию

кредита и прироста кредитов.4 ДП равен ДП

до уплаты налогов за вычетом платежей по налогу на доходы владельца недвижимости.

Следующий важный этап

— расчет стоимости реверсии. Стоимость реверсии можно спрогнозировать с

помощью:

1) назначения цены продажи, исходя

из анализа текущего состояния рынка, из мониторинга

стоимости аналогичных объектов и предположений относительно будущего состояния

объекта;2) принятия допущений относительно изменения

стоимости недвижимости за период владения;3) капитализации дохода за год,

следующий за годом окончания прогнозного периода, с использованием

самостоятельно рассчитанной ставки капитализации.

Определение ставки дисконтирования. «Ставка дисконта — коэффициент, используемый для расчета текущей

стоимости денежной суммы, получаемой или выплачиваемой в будущем».

Ставка

дисконтирования должна отражать взаимосвязь «риск — доход», а также различные виды риска, присущие этой недвижимости (коэффициент капитализации).

Поскольку выделить безинфляционную

составляющую для недвижимости довольно

трудно, оценщику удобнее пользоваться номинальной ставкой дисконтирования, так как в этом случае прогнозы

денежных потоков и изменения стоимости собственности уже включают инфляционные

ожидания.

Результаты расчета текущей стоимости

будущих денежных потоков в номинальном и реальном исчислениях одинаковы. Денежные

потоки и ставка

дисконтирования должны соответствовать друг другу и одинаково исчисляться.

В западной

практике для расчета ставки дисконтирования применяются следующие

методы:

1)

метод кумулятивного построения;2)

метод сравнения альтернативных инвестиций;3)

метод

выделения;4)

метод мониторинга.

Метод кумулятивного

построения основан на

предпосылке, что ставка дисконтирования является

функцией риска и рассчитывается как сумма всех рисков, присущих каждому

конкретному объекту недвижимости.

Ставка

дисконтирования = Безрисковая ставка Премии за

риск.

Премия за риск

рассчитывается суммированием значений рисков, присущих данному объекту

недвижимости.

Метод выделения — ставка дисконтирования, как ставка сложного

процента,

рассчитывается на основе данных о совершенных сделках с аналогичными объектами

на рынке недвижимости.

Обычный алгоритм расчета ставки

дисконтирования по методу выделения следующий:

—

моделирование для каждого

объекта-аналога в течение определенного периода времени по

сценарию наилучшего и наиболее эффективного использования

потоков доходов и расходов;-

расчет ставки доходности

инвестиций по объекту;-

полученные результаты

обработать любым приемлемым статистическим или

экспертным способом с целью приведения характеристик анализа к оцениваемому объекту.

Метод мониторинга основан на регулярном мониторинге рынка, отслеживании по

данным сделок основных экономических показателей инвестиций в недвижимость.

Подобную информацию необходимо обобщать по

различным сегментам рынка и регулярно публиковать.

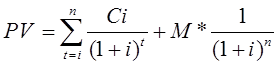

Расчет стоимости объекта недвижимости

методом ДДП производится по формуле:

PV – текущая стоимость;

Ci – денежный поток

периода t;

It – ставка дисконтирования денежного потока периода t;

M – остаточная стоимость.

Остаточная стоимость, или стоимость

реверсии, должна быть продисконтирована (по фактору

последнего прогнозного года) и прибавлена к сумме текущих стоимостей денежных

потоков.

Таким образом,

стоимость объекта недвижимости равна = Текущая стоимость прогнозируемых денежных потоков Текущая стоимость

остаточной стоимости (реверсии).

Страницы

- ПРЕДПРИНИМАТЕЛЬСТВО

(continued)- Бизнес о бизнесе

- БМ: Как начать свое дело. Говорит много, но что то есть.

- БМ. Ключевой ресурс бизнеса.

- ЗАПРЕЩАЮ, Так делать если У ВАС опыт ОТСУТСТВУЕТ

- Инновации для бизнеса

- Как открыть свой бизнес (ИП, 1. алгоритм от Контур, 2. алгоритм от ФНС)

- Как открыть свой бизнес (ООО, 1. алгоритм от Контур, 2. алгоритм от ФНС)

- Получить данные из ИФНС

- Поставщики машин и оборудования, руководители компаний

- У каждого психа своя система… «война клонов»

- Финансовое моделирование для начинающих предпринимателей

- Чудо предпринимательства и Пластиковые бутылки, латентность и предпринимательство.

- Электронные сервисы от ИФНС

- Прочее

- СОДЕРЖАНИЕ

- СТАТИСТИКА

- Управление проектами

- ФИЗИКА, ХИМИЯ, …

- ФИЛОСОФИЯ

- ФИНАНСЫ

- !Вопросы

- 01. Сущность финансов как экономической категории.

- 02. Финансовая политика РФ, ее содержание и задачи на современном этапе.

- 03. Финансовое планирование и прогнозирование.

- 04. Финансовый контроль и его механизмы.

- 05. Финансовая система РФ, её структура и принципы построения.

- 06. Финансовое регулирование, его содержание, формы и методы.

- 07. Бюджетное устройство и бюджетная система в РФ. Методы бюджетного регулирования.

- 08. Межбюджетные отношения и проблемы их развития в РФ.

- 09. Бюджетный федерализм и его основные принципы.

- 10. Государственные и муниципальные займы, их структура и классификация. Характеристика внутренних и внешних государственных займов России.

- 11. Финансовый долг и его структура. Управление государственным долгом.

- 12. Государственные внебюджетные фонды и их виды. Политика в сфере управления государственными внебюджетными фондами.

- 13. Платежный баланс страны, его структура и характеристика.

- 14. Основные средства организации: понятие и показатели их использования.

- 15. Понятие оборотных средств и их классификация. Источники формирования и пополнения оборотных средств.

- 16. Нормирование оборотных средств и эффективность использования.

- 17. Кредиторская и дебиторская задолженности: понятие, состав и анализ.

- 18. Прибыль: планирование и использование.

- 19. Финансы предприятия: планирование и управление.

- 20. Финансы коммерческих организаций: источники и особенности формирования.

- 21. Бюджетирование, как инструмент финансового планирования на предприятии.

- 22. Диагностика финансового кризиса предприятия.

- 23. Финансы организаций, осуществляющих некоммерческую деятельность: источники образования и направления их использования.

- 24. Лизинг в воспроизводстве основных фондов. Виды лизинга и области их применения.

- 25. Финансовый менеджмент, его сущность, предмет, метод и цели.

- 26. Долгосрочная финансовая политика организации, ее содержание и характеристику основных направлений.

- 27. Краткосрочная финансовая политика организации, ее содержание и характеристика основных направлений.

- 28. Экономическая сущность и функции налогов.

- 29. Налоговая система России.

- 30. Налоговая политика как рычаг государственного регулирования экономики.

- 31. Налоги, их функции и экономическое назначение.

- 32. Принципы налогового регулирования на уровне межбюджетных отношений.

- 33. Налоговые рычаги государственного регулирования экономики.

- 34. Налоговые механизмы стимулирования экономического роста.

- 35. Фискальная политика государства.

- 36. Взаимосвязь налогов с социальным регулированием экономики.

- 37. Стимулирующие налоговые механизмы.

- 38. Специальные налоговые режимы: преимущества и недостатки.

- 39. Режимы налогообложения коммерческой деятельности.

- 40. Налогообложение юридических лиц.

- 41. Преимущества и недостатки модели налогообложения физических лиц.

- 42. Налогообложение организаций промышленного сектора экономики.

- 43. Денежная масса и её регулирование.

- 44. Налично-денежный оборот и его организация.

- 45. Безналичный денежный оборот и принципы организации безналичных расчетов.

- 46. Эмиссия денег, ее цели. Механизм банковского мультипликатора.

- 47. Необходимость кредита. Сущность и функции кредита. Формы и виды кредита.

- 48. Ссудный процент и его экономическая роль. Факторы, влияющие на величину

- 49. Банковская система РФ.

- 50. Денежно-кредитная политика ЦБ России.

- 51. Банковские ресурсы и их структура. Пассивные и активные операции.

- 52. Управление активными операциями коммерческого банка.

- 53. Понятие ликвидности баланса коммерческого банка.

- 54. Международные финансовые и кредитные организации, их сотрудничество с Россией.

- 55. Валютная система и особенности её построения.

- 56. Валютный курс, факторы его формирования. Виды валют.

- 57. Рынок ценных бумаг, его функции, задачи.

- 58. Финансовые рынки, предпосылки и объекты их формирования.

- 59. Виды ценных бумаг. Инвестиционные качества и признаки ценных бумаг.

- 60. Методы оценки финансовых активов, их характеристика.

- 61. Механизмы минимизации финансовых рисков.

- 62. Листинг, рейтинг и котировки ценных бумаг.

- 63. Фондовые индексы: назначение, виды и методы расчёта.

- 64. Инвестиционные и спекулятивные операции на рынке ценных бумаг.

- 65. Регулирование рынка ценных бумаг: сущность, модели и основные формы.

- 66. Управление портфелем ценных бумаг.

- 67. Институты коллективных инвестиций в структуре финансового рынка

- 68. Реальные и финансовые инвестиции, их сравнительная характеристика.

- 69. Структура инвестиционного процесса и его основные участники.

- 70. Модели оптимального портфеля инвестиций.

- 71. Инвестиционные стратегии организации: понятие, факторы и этапы формирования.

- 72. Цена капитала и методы оценки.

- 73. Управление реальными инвестициями.

- 74. Система основных показателей эффективности инвестиционных проектов.

- 76. Инструменты и методы оценки денежных потоков.

- 77. Финансовые инструменты, виды и характеристика.

- 78. Управление финансовыми рисками на предприятии.

- 79. Финансирование предпринимательской деятельности.

- 80. Основные принципы организации страхового дела. Перспективы развития страхового рынка.

- 82. Экономическая сущность страхования, его виды и функции.

- 83. Системы страхования предпринимательского риска.

- 84. Менеджмент страховых рисков.

- 85. Личное страхование.

- 86. Имущественное страхование.

- 87. Страхование ответственности.

- 88. Финансово-экономическая аспекты страховой деятельности.

- 89. Организационные и финансовые основы деятельности страховой компании.

- 90. Финансовая устойчивость страховой организации.

- 5 групп финансовых коэффициентов

- Анализ финансового состояния предприятия

- Маржинальная прибыль Точка безубыточности Операционный рычаг

- Оценка стоимости бизнеса

- !ОСБ Вопросы

- (4-Й) НОВЫЙ МЕТОД ОЦЕНКИ СТОИМОСТИ АКЦИЙ С ПОМОЩЬЮ МОДЕЛИ БЛЭКА – ШОУЛЗА

- 12 ОСНОВНЫХ КОЭФФИЦИЕНТОВ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ И ФОРМУЛЫ РАСЧЕТА

- IVSC запустила IVS 2021, став важной вехой в гармонизации практики оценки во всем мире.

- RICS (MRICS)

- АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ПО МОДЕЛИ БАНКА ФРАНЦИИ

- ДИСКОНТИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ (ЛИРИКА)

- ЕВРОПЕЙСКИЕ СТАНДАРТЫ ОЦЕНКИ. ПРИЗНАННЫЙ ЕВРОПЕЙСКИЙ ОЦЕНЩИК (REV, TEGOVA)

- ЗАРУБЕЖНЫЕ И РОССИЙСКИЕ СТАНДАРТЫ ОЦЕНКИ: СХОДСТВА И РАЗЛИЧИЯ

- ИНВЕСТИЦИОННЫЙ АНАЛИЗ. РАСЧЕТ КОЭФФИЦИЕНТА ТРЕЙНОРА В EXCEL

- ИСПОЛЬЗОВАНИЕ ЧИСТОЙ ПРИБЫЛИ ПРЕДПРИЯТИЯ (NET INCOME). ФОРМУЛА. ЧИСТАЯ ПРИБЫЛЬ И РЕЙТИНГ

- ИСТОРИЧЕСКАЯ СПРАВКА ИССЛЕДОВАНИЙ ПРОГНОЗИРОВАНИЯ БАНКРОТСТВА С 1930 ПО 1965 ГГ (ФИТЦПАТРИК, ВИНАКОР, МЕРВИН, ЧУДСОН, ДЖЕКЕНДОФ).

- КАК ВЛИЯЕТ ИЗМЕНЕНИЕ ВЕЛИЧИНЫ ОСНОВНЫХ ФОНДОВ НА ВЫПУСК ПРОДУКЦИИ

- КОЭФФИЦИЕНТ АБСОЛЮТНОЙ ЛИКВИДНОСТИ (CASH RATIO). ФОРМУЛА. НОРМАТИВ

- КОЭФФИЦИЕНТ АВТОНОМИИ

- КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ ЗАТРАТ

- КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ ПРОДАЖ (ROS). ФОРМУЛА. НОРМАТИВ

- КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ, РЕНТАБЕЛЬНОСТИ ЗАТРАТ

- КОЭФФИЦИЕНТ ФИНАНСОВОГО ЛЕВЕРИДЖА. ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА

- КОЭФФИЦИЕНТ ФИНАНСОВОЙ НЕЗАВИСИМОСТИ. ФОРМУЛА. НОРМАТИВ

- КОЭФФИЦИЕНТЫ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

- КОЭФФИЦИЕНТЫ ЧИСТОЙ, ВАЛОВОЙ И БУХГАЛТЕРСКОЙ РЕНТАБЕЛЬНОСТИ.

- ЛИКВИДНОСТЬ БАЛАНСА

- ЛИКВИДНОСТЬ. КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ

- МЕТОД АНАЛИЗА И ДИАГНОСТИКИ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО СОСТОЯНИЯ НИЗКОРЕНТАБЕЛЬНЫХ И УБЫТОЧНЫХ ОРГАНИЗАЦИЙ ПРОМЫШЛЕННОСТИ

- МЕТОДИКА ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЙ – СПАРК. 16 ОСНОВНЫХ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ.

- МЕТОДИКИ АНАЛИЗА ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ

- МЕТОДЫ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

- МОДЕЛЬ АЛЬТМАНА ПРОГНОЗИРОВАНИЯ БАНКРОТСТВА ПРЕДПРИЯТИЯ

- МОДЕЛЬ БАНКРОТСТВА ПРЕДПРИЯТИЙ САЙФУЛЛИНА-КАДЫКОВА

- МОДЕЛЬ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Г.В. САВИЦКОЙ

- МОДЕЛЬ ТАФФЛЕРА ДЛЯ ПРОГНОЗИРОВАНИЯ РИСКА БАНКРОТСТВА ПРЕДПРИЯТИЙ

- МСФО; IFRS МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ФИНАНСОВОЙ ОТЧЁТНОСТИ

- НЕКОТОРЫЕ ОБЩЕСТВА ОЦЕНЩИКОВ

- ОБЗОР МОДЕЛЕЙ ВЕРОЯТНОСТИ ДЕФОЛТА

- ОЦЕНКА БИЗНЕСА НА ОСНОВЕ ЭКОНОМИЧЕСКОЙ ДОБАВЛЕННОЙ СТОИМОСТИ (EVA)

- ОЦЕНКА УРОВНЯ ДОХОДНОСТИ ПРЕДПРИЯТИЯ И МЕТОДЫ ЕГО УВЕЛИЧЕНИЯ

- ОЦЕНКА ФИНАНСОВ

- ОШИБКА В МОДЕЛИ БАНКРОТСТВА АЛЬТМАНА. СКОРРЕКТИРОВАННАЯ МОДЕЛЬ БАНКРОТСТВА МГУП

- ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ

- ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ (10 вариантов расчета)

- ПОКАЗАТЕЛЬ ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ (IRR, INTERNAL RATE OF RETURN) И МОДИФИЦИРОВАННАЯ НОРМА ДОХОДНОСТИ (MIRR, MODIFIED INTERNAL RATE OF RETURN).

- ПОСТАВИТЬ НА КАРТУ: КЛАССИФИКАЦИЯ И ОЦЕНКА РИСКОВ

- ПОСТРОЕНИЕ ПОРТФЕЛЯ Г. МАРКОВИЦА В EXCEL ДЛЯ РОССИЙСКОГО ФОНДОВОГО РЫНКА

- РАСЧЕТ ДИСКОНТИРОВАННОЙ СТОИМОСТИ (PV) И ЧИСТОЙ ДИСКОНТИРОВАННОЙ СТОИМОСТИ (NPV) В EXCEL.

- РАСЧЕТ ЗАПАСА ФИНАНСОВОЙ ПРОЧНОСТИ ПРЕДПРИЯТИЯ

- РАСЧЕТ ПОКАЗАТЕЛЯ ОМЕГА В EXCEL ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ИНВЕСТИЦИОННЫМ ПОРТФЕЛЕМ

- РЕГРЕССИОННЫЕ МОДЕЛИ БАНКРОТСТВА СЕРГИЕНКО О.В.

- СРАВНИТЕЛЬНЫЙ АНАЛИЗ МОДЕЛЕЙ ПРОГНОЗИРОВАНИЯ БАНКРОТСТВА КОМПАНИЙ ПО ДАННЫМ НАЦИОНАЛЬНОЙ И МЕЖДУНАРОДНОЙ ОТЧЕТНОСТИ

- СТАВКА ДИСКОНТИРОВАНИЯ В ОЦЕНКЕ СТОИМОСТИ БИЗНЕСА

- ТРИ ПОДХОДА К ОЦЕНКЕ NPV (ЧИСТОГО ПРИВЕДЕННОГО ДОХОДА)

- ФСО ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ ОЦЕНКИ

- ЧЕТЫРЕХФАКТОРНАЯ МОДЕЛЬ АЛЬМАНА

- ЧЕТЫРЕХФАКТОРНАЯ МОДЕЛЬ Р.ЛИСА ОЦЕНКИ РИСКА БАНКРОТСТВА

- ЧИСТАЯ ТЕКУЩАЯ СТОИМОСТЬ NPV (NET PRESENT VALUE). ДОСТОИНСТВА И НЕДОСТАТКИ ИСПОЛЬЗОВАНИЯ

- ЭКЗОТИЧЕСКИЕ ОПЦИОНЫ — ОСНОВНЫЕ ВИДЫ И КЛАССИФИКАЦИЯ

- Словарь основных терминов используемых при анализе

- Финансовые рынки, их роль и значение для глобальной экономики

- Финансы в организации Баланс предприятия, финансовые документы предприятия

- !Вопросы

- ФОРУМ

- ЭКОНОМИКА

- !!! Экономист на производственном предприятии: что необходимо знать молодому специалисту?

- ДИВЕРГЕ́НЦИЯ в экономике

- Кривая производственных возможностей (КПВ)

- Микроэкономика

- Микроэкономика (экономика фирм)

- Микроэкономика 26, видеолекций

- Народное хозяйство

- Экономика пред. work1

- Экономика предприятия

- Заводы (видео анализ отечественных и зарубежных предприятий)

- Peterbilt, грузовики

- Автобусный завод Кинг Лонг 2021 г./ King long buses 2021.

- АвтоВАЗ, Lada Vesta, на Ижевском Автозаводе, Сборка автомобилей LADA , на заводе АЗИЯ АВТО

- Автомобильный Завод ‘УРАЛ’

- Арзамасский машиностроительный завод

- Белаз

- Брянский машиностроительный завод

- Волжанин, автобусный завод

- Горнорудное оборудование.ОАО «Электростальский завод тяжелого машиностроения»

- Завод в Китае Как Город! Factory city

- Завод по производству оборудования для промышленного птицеводства

- Как делают Пассажирский городской автобус в США

- Копейский машиностроительный завод. КП-220

- Кузнечно-прессовое производство Тракторных заводов, Тракторный завод, Бульдозер -шоу Промтрактор,Чебоксары, Челябинск

- Мегазаводы Мишлен

- Мегазаводы Порше 911 GT3!

- Мегазаводы. Boeing 747-8

- Мегазаводы. Пять самых больших заводов мира

- Мерседес, Мегазаводы, Грузовики

- Метеор

- Микрон: RFID для книг, зверей и всего остального

- Нижний Новгород — запуск сборки Chevrolet Aveo на мощностях завода ГАЗ

- Ниссан GT R Мегазаводы Суперавтомобили

- ОАО «Мытищинский машиностроительный завод»

- ОАО «ДМЗ» (Демиховский Машиностроительный Завод)

- Переработке шин в резиновую крошку, производство резиновой плитки.

- Поезд Alstom, компания производитель самых известных скоростных поездов в Европе

- Производство ОАО Тизол (Базальт), Базальт — новые технологии

- Сборка автомобилей Volkswagen и Skoda на заводе в Калуге Атлант-М Бажова Атлант-М Бажова

- Сборка автомобиля ОКА

- Сколково.. вчера, сегодня и завтра.

- УАЗ

- Чебоксарский агрегатный завод

- Шевроле Нива

- Шины КАМА

- Экскурсии по ДААЗу

- Определить затраты и рассчитать точку безубыточности

- Организация производства

- Персонал и оплата труда

- Поведение предприятия

- Предприниматель и инвестор, менеджер, наемный труд

- Производство в краткосрочном периоде

- Расчет точки безубыточности

- Решение задач, Экономика предприятия, прочее, bankzadach

- Решение задач, Экономика предприятия, прочее, VipReshebnik

- Собственный оборотный капитал

- Структурно-функциональный анализ деятельности предприятия

- Схемы бизнес процессов

- Экономический анализ. Анализ нематериальных активов

- Заводы (видео анализ отечественных и зарубежных предприятий)

- Экономикс

- Экономическая теория

- Электронные ресурсы ОСБ

- ЮР.ИНФО

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")