Экономическая эффективность инвестиций в строительстве — киберпедия

СОДЕРЖАНИЕ

Введение……………………………………………………………………

1. Цели и задачи Экономики строительства………………………………………….

2. Экономическая эффективность инвестиций в строительстве……….…

2.1. Основные понятия об инвестиционной деятельности ………….

2.2. Капиталовложения (инвестиции), их структура…………………..

2.3. Основные принципы определения эффективности инвестиций….

2.4. Оценка эффективности инвестиционного проекта…………………

3. Ценообразование и сметное дело в строительстве………………………………..

3.1. Система ценооборазования в строительстве……….…….…….…..

3.2. Сметная стоимость строительства………………………..……….

3.3. Состав и виды сметной документации…………………………….

4. Основные фонды. Их состав и структура…………………………….

4.1. Физический и моральный износ………………..………………..

4.2. Амортизация основных фондов……………………………….…

4.3. Методы оценки основных фондов…………………………………

4.4. Лизинг в строительстве……………………………………………

5. Состав и структура оборотных средств………………………………..

6. Основные понятия себестоимости в строительстве.………………..……

7. Прибыль и рентабельность ……………………………………………………………….

7.1. Анализ прибыли и рентабельности………………………………….

7.2. Распределение прибыли…………………………………………..

8. Оплаты труда в строительстве …………………………………………………………

1 ЦЕЛИ И ЗАДАЧИ ЭКОНОМИКИ СТРОИТЕЛЬСТВА

Экономика строительства — это совокупность производственных отношений в отрасли строительства, включающая процессы формирования рыночных структур, специфичных для отрасли, формы собственности, планирования деятельности строительных организаций и методы государственного регулирования и управления в данной сфере.

Поэтому экономика строительства тесно связана, с одной стороны, с политической экономией, которая изучает экономические законы общественного производства, распределения, обмена и потребления материальных благ на различных ступенях его развития (эти законы едины для всех отраслей народного хозяйства). С другой стороны, она основывается на достижениях специальных научных дисциплин, изучающих вещественные факторы производства, таких, как «Технология строительного производства», «Железобетонные конструкции», «Металлические и деревянные конструкции», «Основания и фундаменты», «Вычислительная техника в инженерных и экономических расчетах» В свою очередь, «Экономика строительства» является теоретической основой для разработки научных понятий социально-экономических дисциплин в отрасли, таких, как «Планирование капитального строительства», «Финансирование и кредитование строительства», «Экономика труда в строительстве», «Социология и право в строительстве, «Статистика строительства» и др.

Объектом изучения экономики строительства является строительство как особая отрасль народного хозяйства, которая формируется, с одной стороны, как процесс воспроизводства основных фондов во всех отраслях производственной и непроизводственной сферы, требующий необходимых капитальных вложений на его осуществление, и, с другой стороны, как процесс собственного развития данной отрасли материального производства.

Основные задачи курса экономики строительства рассматриваются с двух позиций: 1) совершенствования хозяйственного механизма с целью повышения эффективности строительного производства и 2) дальнейшего развития совокупности принципов, методов и приемов, применяемых для исследования объекта строительства, его технико-экономических показателей.

Главная Задача экономики строительства – оценка деятельности строительных предприятий в условиях рыночных отношений.

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ИНВЕСТИЦИЙ В СТРОИТЕЛЬСТВЕ

Основные понятия об инвестиционной деятельности

Инвестиционная деятельность — это совокупность практических действий физических и юридических лиц по реализации инвестиций в промышленность, сельское хозяйство, энергетику, транспорт и другие отрасли национальной экономики. В качестве инвестиции инвестор может использовать денежные средства, банковские депозитные вклады, акции, облигации, векселя и другие ценные бумаги, имеющие официальный статус на фондовом рынке, движимое и недвижимое имущество (здания и сооружения, машины и механизмы), материальные ценности, интеллектуальные ценности, закрепленные авторскими правами на открытия, изобретения, ноу-хау, проектные и конструкторские разработки, земельные участки и другие природные ресурсы, находящиеся в собственности инвестора и представляющие определенную ценность.

Инвестиционная деятельность складывается из таких элементов, как разработка инвестиционных намерений, разработка инвестиционного проекта, определение источников инвестирования и установление договорных отношений, организация строительной деятельности сооружения объекта и обеспечение его функционирования в соответствии с требованиями проекта.

Источниками инвестиций могут быть бюджетные, собственные, привлеченные и заемные средства. Из государственного бюджета обычно выделяются средства для реализации общегосударственных крупномасштабных программ и проектов. В качестве основных источников инвестиционных средств собственника, акционерного общества или любого другого субъекта хозяйственной деятельности, прежде всего, могут быть амортизационные отчисления и прибыль, а также средства от продажи акций, кредиты банков. Заинтересованность как юридических, так и физических лиц во вложении капитала в определенную сферу определяется величиной дохода. Если вкладываемые инвестиции будут приносить более высокий доход по сравнению с вложениями денежных средств в другие сферы, например в коммерческие банки, инвесторы будут вкладывать свои средства в сферу развития производства, капитальное строительство. По мере насыщения капиталом данного сегмента рынка происходит перераспределение инвестиций в другие, более доходные области.

В Украине инвестиционная деятельность регулируется системой законов и нормативных актов. В качестве таких законов выступают Конституция Украины, Гражданский кодекс Украины, законы о собственности, недрах, основах земельного и лесного пользования, о предприятиях и предпринимательской деятельности, об акционерах и акционерных обществах, банках, о налогообложении, внешнеэкономической деятельности, таможенном контроле, об арендных отношениях и страховании, об инвестиционной деятельности.

ЦЕНООБРАЗОВАНИЕ И СМЕТНОЕ ДЕЛО В СТРОИТЕЛЬСТВЕ

3.1 Система ценообразования в строительстве

Система ценообразования в строительстве содержит сметные нормативы, правила определения стоимости строительства и составления инвесторской сметной документации.

Сметные нормативы — это обобщенное название комплекса сметных норм, которые объединяются в отдельные сборники. Вместе с правилами и положениями, содержащими необходимые требования, они служат для определения стоимости строительства.

Инвесторская сметная документация — это совокупность смет (сметных расчетов), ведомостей сметной стоимости пусковых комплексов, очередей строительства, сводок затрат, пояснительных записок к ним и ведомостей ресурсов, составленных на стадии разработки проектной документации.

Основной задачей сметного нормирования и ценообразования в строительстве является:

— обеспечение посредством системы ценообразования в строительстве определения стоимости строительства на всех стадиях инвестирования;

— повышение эффективности капитальных вложений, обеспечение экономии финансовых и других ресурсов, внедрение достижений науки, техники, передового отечественного и зарубежного опыта в строительном производстве, применение новых материалов, изделий и конструкций, организационных мероприятий и т. п.

Система ценообразования в строительстве базируется на нормативно-расчетных показателях и текущих ценах трудовых и материально-технических ресурсов.

Нормативными показателями являются ресурсные элементные сметные нормы. На основании этих норм и текущих цен на трудовые и материально-технические ресурсы определяются прямые затраты в стоимости строительства.

Остальные затраты, которые учитываются в стоимости строительства, определяются не по нормам, а расчетно.

К таким затратам относятся:

— общепроизводственные расходы;

— средства на возведение и разборку титульных временных зданий и сооружений или приспособление и использование существующих и вновь построенных зданий и сооружений постоянного типа;

— дополнительные затраты при выполнении строительно-монтажных работ в зимний период;

— дополнительные затраты при выполнении строительно-монтажных работ в летний период под открытым небом при температуре наружного воздуха более 27 ºС;

— другие затраты заказчика и подрядных строительно-монтажных организаций, связанные с осуществлением строительства;

— затраты на содержание службы заказчика и авторский надзор;

— подготовка эксплуатационных кадров;

— проектные и изыскательские роботы;

— сметная прибыль;

— средства на покрытие административных расходов строительно-монтажных организаций

— средства на покрытие риска всех участников строительства;

— средства на покрытие дополнительных затрат, связанных с инфляционными процессами.

Прямые затраты, их состав

Прямые — это затраты, непосредственно связанные с производством строительно-монтажных работ и включаемые в производственную себестоимость строительно-монтажных работ соответствующих объектов затрат по прямому признаку.

Прямые затраты, включаемые в производственную себестоимость строительно-монтажных работ, состоят из:

материальных затрат;

затрат на оплату труда;

отчислений на социальные мероприятия;

затрат на эксплуатацию строительных машин и механизмов, которые можно отнести к конкретным объектам затрат по прямому признаку;

прочих прямых затрат.

1. В статью «Прямые материальные затраты» включается: стоимость сырья, материалов, строительных конструкций, комплектующих изделий и полуфабрикатов; стоимость вспомогательных и других материалов, приобретенных у сторонних организаций и изготовленных во вспомогательных и второстепенных производствах строительной организации, в дальнейшем непосредственно используемых при производстве строительно-монтажных работ; стоимость топливных и смазочных материалов, пара, воды, энергии всех видов, запасных частей и т. п.

2. В статью«Прямые затраты на оплату труда»включаются затраты на основную, дополнительную заработную плату и другие денежные выплаты рабочих (включая внештатных) и работников линейного персонала (начальников участков, исполнителей работ, мастеров,

механиков участков и т. п.) в случае включения их в состав бригад, занятых на строительно-монтажных работах, (включая разгрузку на приобъектном складе строительных материалов, конструкций, изделий и оборудования и перемещение их вручную от приобъектного склада до рабочей зоны) начисленную в соответствии с формами и системами оплаты труда, применяемыми в строительной организации.

механиков участков и т. п.) в случае включения их в состав бригад, занятых на строительно-монтажных работах, (включая разгрузку на приобъектном складе строительных материалов, конструкций, изделий и оборудования и перемещение их вручную от приобъектного склада до рабочей зоны) начисленную в соответствии с формами и системами оплаты труда, применяемыми в строительной организации.

3. В статью «Эксплуатация строительных машин и механизмов» включаются затраты, которые могут быть отнесены к конкретному объекту затрат по прямому признаку:

3.1. Основная и дополнительная заработная плата рабочих, занятых управлением, обслуживанием, ремонтом, техническим осмотром и техническим обслуживанием собственных и арендованных строительных машин и механизмов, начисленная в соответствии с формами и системами оплаты труда, применяемыми в строительной организации.

3.2. Стоимость топливных и смазочных материалов, электроэнергии и других материалов и запасных частей, используемых при эксплуатации, ремонте (всех видов), техническом осмотре и техническом обслуживании собственной и арендованной строительной техники (включая затраты на их доставку на приобъектный склад и заготовительно-складские расходы).

3.3. Затраты на перебазировку строительных машин и механизмов с объекта на объект, а также на содержание и ремонт рельсовых и безрельсовых путей.

3.4. Сумма арендной платы (лизингового платежа) в случае оперативной аренды (оперативного лизинга) строительных машин и механизмов и сумма вознаграждения арендодателю (лизингодателю) за пользование строительными машинами и механизмами.

3.5. Стоимость услуг, оказанных управлениями механизации или другими специализированными организациями при производстве строительно-монтажных работ, включая перебазировку строительных машин с объекта на объект.

3.6. Затраты на перемещение с помощью строительных машин материалов и строительных конструкций в пределах строительной площадки.

3.7. Прочие затраты, связанные с эксплуатацией и содержанием строительной техники (кроме затрат на эксплуатацию машин и механизмов, используемых на работах, не относящихся к строительно-монтажным работам, а также затрат на эксплуатацию машин, сданных в аренду сторонним организациям).

3.8. Амортизационные отчисления (лизинговый платеж) от первичной или переоцененной стоимости строительных машин и механизмов, оборудования производственных подразделений, ремонтных мастерских, гаражей и т. п., вкоторых обслуживается строительная техника.

4. В статью «Прочие прямые затраты» включаются все прочие производственные затраты, которые не вошли в предыдущие статьи и могут быть отнесены непосредственно на себестоимость строительно-монтажных работ по прямым признакам, в частности:

плата за аренду земельных и имущественных паев;

затраты от брака, составляющие стоимость окончательно забракованных забракованных изделий, полуфабрикатов, и затраты на исправление брака за вычетом: окончательно забракованной продукции по справедливой стоимости; сумм, возмещаемых работниками, допустившими брак; сумм, полученных от поставщиков за некачественные материалы и комплектующие изделия;

затраты на выполнение исправлений и гарантийных работ, в том числе затраты на гарантийный ремонт, сданных заказчику объектов в течение гарантийного срока с даты подписания акта о приемке объекта в эксплуатацию, при условии включения такого ремонта в контракт и надлежащего оформления документов по выполнению такого ремонта и т. п.

5.В статью «Отчисления на социальные мероприятия» включаются отчисления, от заработной платы персонала, указанного в статьях калькулирования, относящихся к прямым затратам, по нормам установленным законодательством.

СОСТАВЛЕНИЕ ЛОКАЛЬНЫХ СМЕТ

Первичным документом является локальные сметные расчеты (сметы). Локальные сметные расчеты составляются на основе физических объемов работ, конструктивных чертежей элементов зданий и сооружений, принятых методов производства работ и, как правило, на каждое здание и сооружение по видам работ.

При этом данные по отдельным видам работ группируются по отдельным конструктивным элементам зданий и сооружений.

Порядок группировки данных по отдельным конструктивным элементам зданий, сооружений, видам работ должен соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства.

Исходя из этих принципов локальные сметы делятся на:

— общестроительные работы: земляные работы, фундаменты и стены подземной части, каркас, перекрытия, перегородки, пол и основания, покрытия и кровля, отделочные работы и пр.;

— специальные работы: фундаменты под оборудование, каналы, химические защитные покрытия и т.д.;

— внутренние санитарно-технические работы: водопровод, канализация, отопление, вентиляция и кондиционирование воздуха и т.п.

— установка оборудования: приобретение и монтаж технологического оборудования и т.п.

Локальные сметы составляются в текущем уровне цен на трудовые и материально-технические ресурсы по формам №4 и №5. (приложения Д, К ДБН Д. 1.1-1-2000)

При составлении локальных смет применяются:

— Ресурсные элементные сметные нормы Украины;

— Указания по применению ресурсных элементных сметных норм;

— Ресурсные сметные нормы эксплуатации строительных машин и механизмов;

— текущие цены на материалы, изделия и конструкции;

— текущие цены машино-часа;

— текущая стоимость человеко-часа соответствующего разряда работ;

— текущие цены на перевозку грузов для строительства;

— Правила определения общепроизводственных расходов.

Применительно к особенностям отдельных видов строительства, специализации подрядных строительных и монтажных организаций, структуры проектной документации локальные сметы составляются: а) по зданиям и сооружениям:

на строительные, специальные строительные работы, монтаж металлоконструкций, внутренние санитарно-технические роботы (водопровод, канализация, отопление, вентиляция, кондиционирование воздуха и др.), внутреннее электроосвещение, монтаж электросиловых установок, технологических трубопроводов, монтаж и приобретение оборудования и другие работы;

б) по общеплощадочным работам:

на вертикальную планировку, устройство инженерных сетей, подъездных и межцеховых путей и дорог, благоустройство и озеленение территории, малые архитектурные формы и т.п.

Кроме того, при составлении локальных смет, как правило, следует выделять в отдельные разделы работы, относящиеся к: подземной части здания (раздел А); надземной части здания (раздел Б).

СОСТАВЛЕНИЕ ОБЪЕКТНЫХ СМЕТ

Объектные сметы составляются в текущем уровне по форме, приведенной в приложении Г, на объекты в целом путем суммирования данных локальных смет, с группировкой работ и затрат по соответствующим графам сметной стоимости «строительных работ», «монтажных работ», «оборудования, мебели и инвентаря», «прочих затрат».

В объектных сметах по данным локальных смет показываются сметная трудоемкость и сметная заработная плата.

Если стоимость объекта может быть определена по одной локальной смете, то объектная смета не составляется. В этом случае роль объектной сметы выполняет локальная смета.

При совпадении понятий «объекта» и «стройки» в сводный сметный расчет стоимости строительства включаются также данные из таких локальных смет.

В объектной смете построчно и в итоге приводятся показатели единичной стоимости на 1 м3 объема, 1 м2 площади зданий и сооружений, 1 пог.м протяженности сетей и т.п.

За итогом объектной сметы показываютсявозвратные суммы, которые являются итогом возвратных сумм, определенных во всех локальных сметах, относящихся к этому объекту.

Объектные сметы составляются на строительство каждого отдельного здания и сооружения и определяют общий размер всех затрат, связанных с возведением данного объекта.

Объектные сметы составляются на основе локальных сметных расчетов.

Объектные сметы учитывают стоимость всех видов строительных и монтажных работ, затраты на оборудования, приобретение и инвентарь.

СОСТАВЛЕНИЕ ДОГОВОРНОЙ ЦЕНЫ

Договорная цена — это смета стоимостиподрядных работ, за которую подрядная организация, определенная исполнителем работ, согласна выполнить объект заказа.

Договорная цена входит в состав стоимости строительства и используется при проведении взаиморасчетов.

Договорные цены могут устанавливаться твердыми, динамичными и периодичными.

Твердая смета (твердая договорная цена), как правило, устанавливаются для строительства продолжительностью до 1,5 лет.

Твердые договорные цены устанавливаются неизменными на весь объем строительства и не уточняются, за исключением случаев, если:

а) заказчик изменяет в процессе строительства проектные решения, что вызывает изменение объемов работ и стоимостных показателей;

б) в процессе строительства в проектной документации и инвесторских сметах выявлены бесспорные ошибки, которые не были обнаружены на стадии тендерного предложения и составления договорной цены, а подрядчик не является исполнителем проектно-сметной документации;

в) возникают обстоятельства непреодолимой силы — чрезвычайные обстоятельства и события, которые не могут быть предусмотрены сторонами при заключении договора (контракта).

Динамичная договорная ценаустанавливаются открытыми и могут уточняться в течение всего срока строительства, при этом масса прибыли, учтенная в договорной цене на начало строительства, не уточняется, кроме случаев, приведенных в пункте данных методических указаний.

Периодичные договорные цены устанавливаются открытыми и имеют элементы как динамичной, так и твердой договорных цен.

Особенность такой цены состоит в том, что на объемы работ, планируемых на определенный период, как правило, это годовой план, устанавливается твердая договорная цена (фиксированная часть цены). Формирование и применение фиксированной части периодичной договорной цены производится по правилам как для твердой договорной цены.

По окончании периода, в котором действовала твердая цена в составе периодичной договорной цены, стоимость остатков работ может уточняться с дальнейшим установлением твердой цены на весь остаток или его часть.

При согласовании договорной цены заказчик, рассматривая ее составляющие, проверяет стоимость материальных ресурсов, которая не должна превышать сложившуюся в регионе по ценам производителей, кроме случаев, подтвержденных соответствующими обоснованиями и расчетами.

К таким случаям, в частности, относятся:

— особые требования к техническим характеристикам и качеству материалов, изделий и конструкций;

— технологические условия осуществления строительства.

После согласования договорной цены составляется контракт на выполнение работ. В контракте указывается документ, положенный в основу определения стоимостных показателей; указывается вид договорной цены: твердая, динамичная или периодичная; порядок и сроки уточнения договорной цены; условия финансирования и расчетов за объемы выполненных работ; гарантии заказчика и подрядчика и т.п.

4ОСНОВНЫЕ ФОНДЫ. ИХ СОСТАВ И СТРУКТУРА

Основные фонды в строительстве представляют собой совокупность материально-вещественных ценностей, действующих как в сфере материального производства, так и в непроизводственной сфере.

Основные фонды являются имуществом предприятия (строительных организаций) и составляют его сущность.

Источниками формирования имущества предприятий и соответственно основных фондов могут быть:

^денежные и материальные взносы учредителей;

^доходы, полученные от реализации строительно-монтажных работ, а также от других видов хозяйственной деятельности;

^доходы от ценных бумаг;

^кредиты банков и других кредиторов;

^капитальные вложения и дотации из бюджетов соответствующих уровней;

^другие источники, не запрещенные законодательством.

Основные производственные фонды либо непосредственно участвуют в процессе создания строительной продукции, либо создают необходимые условия для его осуществления.

К основным производственным фондам строительства относятся следующие средства труда: рабочие машины и оборудование, силовые машины и оборудование, транспортные средства, производственные здания и сооружения.

Основные непроизводственные фонды непосредственно не участвуют в создании строительной продукции и предназначены для удовлетворения социально-бытовых потребностей работников строительных организаций. Непроизводственные фонды строительных организаций включают объекты жилищного и коммунального хозяйства, культурно-бытового обслуживания, здравоохранения и просвещения.

Оценка основных фондов

Для планирования воспроизводства основных фондов, определения размеров амортизации, анализа эффективности их использования большое значение имеют правильный учет и достоверная оценка стоимости основных фондов.

В связи с длительностью функционирования основных фондов, постепенным их износом в процессе работы, изменением общественно необходимых затрат труда на их воспроизводство для оценки основных фондов в стоимостном выражении используются первоначальная стоимость, восстановительная стоимость и остаточная стоимость основных фондов.

Первоначальная стоимость отражает фактические затраты организации на приобретение машин, оборудования или возведение зданий (с учетом доставки и монтажа оборудования) в ценах, действующих в год приобретения, и может быть определена по формуле

Фп = Фф Зтр,

где Фф — фактические затраты организации на приобретение фондов или сметная стоимость зданий, сооружений, тыс. руб.; 3тр — транспортные расходы и стоимость монтажа оборудования, тыс. руб.

По первоначальной стоимости основные фонды числятся на балансе строительной организации. Этот вид стоимости используется для исчисления амортизационных отчислений, расчета рентабельности и фондоотдачи, а также других показателей, характеризующих эффективность использования основных фондов. Недостатком оценки основных фондов по первоначальной стоимости является то обстоятельство, что произведенные в разное время средства труда числятся на балансе строительной организации в ценах разных лет. В результате невозможно достаточно точно определить изменения в динамике основных производственных фондов, учесть потребности строительной организации в денежных средствах для замены средств труда в конце срока их службы. Этот недостаток может быть устранен путем оценки основных фондов по восстановительной стоимости.

Восстановительная стоимость — это стоимость основных производственных фондов, приведенная к условиям и ценам года воспроизводства основных фондов. Данный вид оценки стоимости позволяет определить реальную стоимость средств труда с учетом современных условий общественного производства, роста технического уровня и повышения производительной силы труда при их воспроизводстве. Оценка основных производственных фондов по восстановительной стоимости дает возможность получить сопоставимые данные Для характеристики объемов, структуры и состава основных производственных фондов, а также более точно определить эффективность их использования. Применение данного вида оценки фондов связано с проведением периодических переоценок стоимости фондов, что является трудоемким и относительно длительным процессом. Наряду с оценкой основных фондов по первоначальной и восстановительной стоимости стоимость фондов может быть определена по их остаточной стоимости.

Остаточная стоимость (первоначальная Фпо либо восстановительная Фво) выражает стоимость основных фондов, еще не перенесенную на стоимость производимой продукции (строительно-монтажные работы), и позволяет установить, какая часть основных производственных фондов изношена и учтена в себестоимости работ. Остаточная стоимость характеризует собой фактическую стоимость фондов на момент оценки и позволяет оценить качественное состояние основных фондов строительной организации. Остаточная стоимость определяется в виде

где И — износ основных фондов, тыс. руб.

Лизинг в строительстве

Лизинг в переводе на русский язык означает аренда, сущность которой давно хорошо у нас известна. Возникает вопрос: чем лизинг отличается от аренды?

Под арендой в экономическом словаре понимается сдача имущества во временное пользование за определенную плату, т.е. арендодатель передает в аренду ненужное ему в настоящее время имущество, возмещая тем самым затраты на его содержание и получая определенную прибыль.

Однако с развитием рыночных отношений в экономике страны начинают появляться новые финансовые инструменты, которые давно и достаточно широко используются за рубежом и являются важным источником привлечения дополнительных инвестиций. В качестве одного из таких инструментов появился финансовый лизинг, или просто лизинг.

Финансовый лизинг — это система экономических и финансовых отношений, связанных с приобретением в собственность оборудования и сдачей его в аренду за определенную плату во временное пользование. При финансовом лизинге между производителем оборудования и его пользователем, как правило, выступает посредник, финансирующий эту сделку. Суть этой сделки заключается в том, что лизингополучатель, у которого отсутствуют свободные финансовые средства, входит с предложением в лизинговую компанию о заключении лизинговой сделки. При соответствующей договоренности лизингополучатель подбирает продавца или производителя необходимого оборудования, а лизингодатель приобретает его во временное пользование для лизингополучателя за определенную в договоре лизинга плату. После окончания такого договора данное оборудование либо переходит в собственность лизингополучателя (в зависимости от условии договора), либо возвращается лизингодателю.

Таким образом, природа лизинга двойственна. Эта двойственность, с одной стороны, выражается в том, что лизинг представляет собой вложение средств на возвратной основе в основные фонды, с другой — предоставляя на определенный период отдельные элементы основных фондов, собственник в установленное время получает их обратно, т.е. налицо существование принципов срочности и возвратности. За свои услуги собственник имущества получает вознаграждение в виде комиссионных, чем обеспечивается реализация принципа платности.

При реализации дорогостоящего проекта за счет привлечения к сделке новых финансовых источников (банков, инвестиционных компаний и др.) число участников лизинговой сделки может увеличиваться.

Если же договором лизинга после срока его окончания определена продажа данного оборудования, то отношения по временному пользованию имуществом переходят в отношения купли-продажи между лизингодателем и лизингополучателем. При этом важнейшими составляющими лизинговых отношений являются отношения по передаче имущества во временное пользование. Что же касается отношений по купле-продаже оборудования, то им отводится второстепенная роль. В то же время следует отметить, что в целом для лизинга характерно сложное сочетание комплекса договоров и возникающих при этом имущественных и финансовых отношений.

По своей экономической природе лизинг весьма схож с кредитными отношениями и инвестициями. Так, при лизинге (как и при кредитных отношениях) собственник имущества, передавая его во временное пользование, в соответствии 1 с установленным сроком получает его обратно, а за предоставленную услугу имеет соответствующее комиссионное вознаграждение. А это означает, что в лизинговой сделке практически участвуют все элементы кредитных отношений. Различие состоит лишь в том, что при лизинге участники сделки оперируют не денежными средствами, а конкретным имуществом.

В результате лизинг зачастую квалифицируется как товарный кредит, предоставляемый лизингодателем лизингополучателю в форме передаваемых в пользование основных фондов, и рассматривать его следует как одну из форм кредитования приобретения машин и оборудования, альтернативную традиционной банковской ссуде. Таким образом, важной стороной лизинга является то, что кредитование (инвестирование) лизингополучателя осуществляется не в денежной форме, а в натуральной. Это позволяет избежать как хищения, так и упущения практической выгоды, что особенно важно для современного состояния нашей экономики.

Финансовая же функция лизинга состоит в том, что он является формой вложения денежных средств в основные фонды, дополнительным источником к традиционным каналам финансирования, таким, как бюджетные средства, собственные средства предприятий, долгосрочный кредит и другие источники.

Необходимым условием осуществления договора лизинга является наличие у лизингодателя свободных средств для его реализации или доступ к деньгам других финансовых структур. В наших условиях, как показывает опыт создания лизинговых компаний в стране, такими структурами являются в основном банки, кредитные учреждения или дочерние лизинговые компании, созданные при банках или с их участием.

В мировой практике различают два вида лизинга: финансовый и оперативный. Основными критериями их различий служат сроки использования передаваемого в аренду оборудования. Если оперативный лизинг характеризуется более коротким временем передачи машин или оборудования в аренду по сравнению с нормативными сроками их службы (в связи с чем лизингодатель вынужден многократно сдавать его во временное пользование), то для финансового лизинга характерен длительный срок аренды и, следовательно, амортизация большей или всей части его стоимости.

В результате лизингодатель в условиях финансового лизинга в течение срока договора путем периодических платежей возвращает не только полную стоимость переданного имущества, но и получает дополнительную прибыль. Финансовый — наиболее распространенный вид лизинга, характеризующийся прежде всего тем, что срок, на который имущество передается во временное пользование, приближается по продолжительности к сроку его службы. Что же касается оперативного лизинга, то в связи с более короткими сроками сдачи его в аренду, а также при отсутствии спроса на него имеется определенный риск в части возмещения остаточной стоимости передаваемого оборудования. В этих условиях относительные размеры платежей при оперативном лизинге, как правило, выше, чем при финансовом лизинге. Отсюда оперативный лизинг, на наш взгляд, практически есть не что иное, как хорошо всем известная форма аренды, которая уже давно широко используется у нас в строительстве, на транспорте и в сельском хозяйстве.

Таким образом, лизинговым и арендным отношениям присущи как общие черты, так и существенные отличия. Они состоят прежде всего в том, что если при лизинге одновременно с лизингодателем и лизингополучателем участвует и третья сторона — продавец лизингового оборудования, то при аренде продавец передаваемого оборудования, как правило, отсутствует. При этом на лизингодателя возлагается обязанность оплаты имущества и в случае невыполнения определенных условий предоставляется право расторжения договора купли-продажи с продавцом.

В договоре лизинга и аренды неодинаково распределяются и возможные риски, связанные с недостатками, обнаруженными в имуществе. Если при лизинговом договоре лизингодатель не отвечает перед пользователем за недостатки переданного оборудования, то при арендной форме арендодатель отвечает перед арендатором, как за имеющиеся дефекты, так и за возможный вред, причиненный в процессе использования оборудования. Снятие же ответственности по данном вопросу с лизингодателя обусловлено тем, что лизингополучатель, как правило, сам выбирает поставщика оборудования и поэтому, естественно, не вправе перекладывать свои ошибки на лизинговую компанию, в обязанности которой входит в основном оплата данной сделки.<</div>

§

Инвестиции— это все виды имущественных и интеллектуальных ценностей, направляемых в объекты предпринимательской и другой деятельности с целью получения прибыли. Они делятся на чистые и трансфертные.

Чистые инвестициипредставляют собой вложение капитала, направленного на поддержание и расширение основных средств предприятий, организаций и других хозяйствующих субъектов.

Трансфертные инвестиции— это перевод (перечисление) ценных бумаг одного владельца другому. При данном виде инвестиций происходит смена собственника капитала. В качестве ценных бумаг при трансфертных инвестициях часто выступают акции.

Все инвестиции можно разделить на три вида: рисковые, прямые и портфельные.

Рисковые инвестиции(венчурный капитал) представляют собой инвестиции в форме выпуска новых акций, производимых в новых сферах деятельности, связанных с большим риском. Характерной особенностью венчурного капитала является то, что он инвестируется в не связанные между собой проекты в расчете на быструю окупаемость вложенных средств. Рисковый капитал сочетает в себе различные формы приложения капитала: ссудного, акционерного, предпринимательского.

Рисковые инвестиции — основа венчурного предпринимательства, т.е. деятельности, направленной на реализацию «рисковых проектов» для получения прибыли, предпринимательского и учредительного доходов. С этой целью создаются независимые компании, которые привлекают средства других инвесторов и создают фонд венчурного капитала. Рисковое вложение капитала обусловлено необходимостью финансирования мелких инновационных фирм в области новых технологий. Специализируясь на финансировании проектов с высокой степенью неопределенности результата, венчурные компании предоставляют инвестиции в обмен на большую часть акционерного капитала, создаваемого стартового венчура. Основная форма дохода на венчурный капитал — это учредительская прибыль, реализуемая и основателями стартовых венчурных фирм, и финансирующими их фондами-партнерами, входящими в венчурные компании, которая, как правило, появляется не ранее 5 лет, когда акции венчура начинают котироваться на фондовом рынке.

Прямые инвестиции— вложения в уставный капитал предприятия, организации, фирмы с целью извлечения дохода и получения прав на участие в управлении данным хозяйствующим субъектом.

Портфельные инвестиции— долгосрочное вложение средств в ценные бумаги и другие активы с целью получения прибыли, связанное с формированием портфеля, представляющего собой совокупность различных инвестиционных ценностей, которые служат инструментом для достижения конкретной инвестиционной цели хозяйствующего субъекта — прибыли.

Портфель может быть сформирован из ценных бумаг одного типа, например акций, или из набора ценных бумаг (акции, облигации, депозиты и др.). Основные принципы формирования инвестиционного портфеля — безопасность и доходность вложений, а также их ликвидность. Безопасность инвестиций характеризуется их независимостью на рынке инвестиционного капитала и стабильностью получения дохода. Под ликвидностью понимается способность финансового ресурса участвовать в немедленном приобретении товаров (работ или услуг), т.е. это способность быстро и без потерь превращаться в наличные деньги. Ни одна из инвестиционных ценностей на практике не обладает всей совокупностью перечисленных свойств.

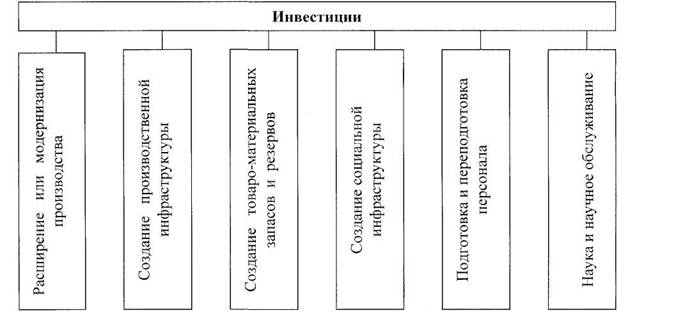

Структура инвестиций

Процесс формирования и использования инвестиционных ресурсов охватывает определенный период, который принято называть инвестиционным циклом.Если рассматривать реальные инвестиции, то он включает следующие этапы: научные разработки; проектирование; строительство; освоение. Его можно представить следующей схемой — Структура инвестиционного цикла в строительстве

2.3 Основные принципы определения эффективности инвестиций

Эффективность инвестиций (Э) определяется соотношением результата от вложений (К) и инвестиционных затрат (3). Для определения эффективности инвестиций в какой-либо объект или предприятие разрабатывается инвестиционный проект, в котором дается обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе описание проекта строительного объекта и практических действий по осуществлению инвестиций (бизнес план).

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования. Показатели эффективности проекта в целом характеризуют проектные решения объекта строительного производства с экономической точки зрения. Эффективность проекта в целом включает общественную социально-экономическую эффективность проекта и коммерческую эффективность проекта.

Показатели общественной эффективности раскрывают социально-экономические последствия осуществления инвестиционного проекта для общества в целом как непосредственные результаты и затраты проекта, так и «внешние» в смежных секторах экономики, экологии, социальные и внеэкономические эффекты.

Показатели коммерческой эффективности проекта отражают финансовые последствия его осуществления для участника, реализующего инвестиционный проект, при условии, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами.

В основу оценок эффективности инвестиционных проектов положены следующие основные принципы, применимые к любым типам проектов независимо от их технических и технологических решений, финансовых, отраслевых или региональных особенностей:

• рассмотрение проекта на протяжении всего его жизненного цикла — от проведения прединвестиционных исследований до прекращения его функционирования;

• моделирование денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и расходы;

• сопоставимость условий осуществления проекта;

• принцип положительности и максимум эффекта: при сравнении альтернативных вариантов предпочтение должно отдаваться проекту с наибольшим значением эффекта;

• фактор времени, в том числе разрыв во времени между началом строительства и вводом в эксплуатацию (лаги), неравноценность разновременных затрат и др.;

• учет только предстоящих затрат и поступлений. Используемые в проекте ранее созданные ресурсы оцениваются не затратами на их создание, а альтернативной стоимостью, отражающей максимальное значение упущенной выгоды;

• сравнение: «с проектом» и «без проекта»;

• учет всех наиболее существенных последствий проекта, наличия разных участников проекта, влияния оборотного капитала, инфляции, неопределенностей и рисков.

§

Цена в строительстве – это денежное выражение стоимости единицы строительной продукции, которая определяется количеством общественно необходимого труда, затрачиваемого на ее создание.

Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные строительно-монтажные работы, оплату расходов по приобретению оборудования и доставке его на стройки, а также за возмещение других затрат за счет средств, предусмотренных сводным сметным расчетом.

Сметная стоимость строительства предприятий, зданий и сооружений — сумма денежных средств, необходимых для его осуществления в соответствии с проектными материалами. В нее входят затраты на возведение зданий и сооружений объекта строительства, оснащение его технологическим оборудованием, строительство временных зданий и сооружений, необходимых для осуществления работ и разбираемых после завершения строительства, строительство временных и постоянных подъездных путей, линий электропередачи, временных и постоянных поселков для строителей и эксплуатационных кадров.

Полная сметная стоимость складывается из следующих затрат: на строительно-монтажные работы по возведению зданий и сооружений, монтажу технологического оборудования, систем автоматизации управления технологическим процессом (Ссмр ); на приобретение технологического оборудования, мебели, инвентаря (Соб), прочих затрат (Спр), включающих проектно-изыскательские и научно-исследовательские работы, содержание дирекции, подготовку эксплуатационных, кадров и др.:

Сметная стоимость строительно-монтажных работ определяется на основе объемов работ, принятых и согласованных единичных расценок.

Структурой сметной стоимости строительства называют распределение общей стоимости по группам затрат с указанием их удельного веса. В табл.3 приводится примерная технологическая структура сметной стоимости строительства объектов различного назначения.

Таблица 3

Примерная структура сметной стоимости строительства, %

| Виды затрат | Виды строительства | ||

| Жилищно-гражданское | Промышленное | Гидротехническое | |

| Строительно-монтажные работы (Ссмр) | 75-90 | 40-60 | 70-80 |

| Приобретение основного и вспомогательного технического оборудования (Соб) | 15-5 | 50-25 | 20-15 |

| Прочие работы и затраты (Спр) | 10-5 | 10-15 | 10-15 |

| Всего |

По методам расчета и экономическому содержанию сметная стоимость строительно-монтажных работ (Ссмр ) слагается из затрат на строительное производство и сметную прибыль. Затраты на производство работ делятся на две группы: прямые затраты (Зп) и общепроизводственные затраты (Нн). Соответственно этому определению формула цены единицы строительной продукции (Ссмр ), или единичная сметная стоимость работ, может быть представлена в следующем виде:

где Нп — сметная прибыль.

Прямые затраты включают: оплату труда рабочих-строителей; стоимость материалов, деталей и конструкций; расходы на эксплуатацию строительных машин и механизмов. Прямые затраты формируют основную часть стоимости строительно-монтажных работ.

Общепроизводственные расходы предусматриваются в сметах на строительство для покрытия собственных расходов строительной организации, связанных с организацией и управлением строительством, обеспечением необходимых производственно-хозяйственных условий для функционирования процесса строительного производства, организации и обслуживания строительно-монтажных работ.

Прямые затраты, их состав

Прямые — это затраты, непосредственно связанные с производством строительно-монтажных работ и включаемые в производственную себестоимость строительно-монтажных работ соответствующих объектов затрат по прямому признаку.

Прямые затраты, включаемые в производственную себестоимость строительно-монтажных работ, состоят из:

материальных затрат;

затрат на оплату труда;

отчислений на социальные мероприятия;

затрат на эксплуатацию строительных машин и механизмов, которые можно отнести к конкретным объектам затрат по прямому признаку;

прочих прямых затрат.

1. В статью «Прямые материальные затраты» включается: стоимость сырья, материалов, строительных конструкций, комплектующих изделий и полуфабрикатов; стоимость вспомогательных и других материалов, приобретенных у сторонних организаций и изготовленных во вспомогательных и второстепенных производствах строительной организации, в дальнейшем непосредственно используемых при производстве строительно-монтажных работ; стоимость топливных и смазочных материалов, пара, воды, энергии всех видов, запасных частей и т. п.

2. В статью«Прямые затраты на оплату труда»включаются затраты на основную, дополнительную заработную плату и другие денежные выплаты рабочих (включая внештатных) и работников линейного персонала (начальников участков, исполнителей работ, мастеров,

механиков участков и т. п.) в случае включения их в состав бригад, занятых на строительно-монтажных работах, (включая разгрузку на приобъектном складе строительных материалов, конструкций, изделий и оборудования и перемещение их вручную от приобъектного склада до рабочей зоны) начисленную в соответствии с формами и системами оплаты труда, применяемыми в строительной организации.

3. В статью «Эксплуатация строительных машин и механизмов» включаются затраты, которые могут быть отнесены к конкретному объекту затрат по прямому признаку:

3.1. Основная и дополнительная заработная плата рабочих, занятых управлением, обслуживанием, ремонтом, техническим осмотром и техническим обслуживанием собственных и арендованных строительных машин и механизмов, начисленная в соответствии с формами и системами оплаты труда, применяемыми в строительной организации.

3.2. Стоимость топливных и смазочных материалов, электроэнергии и других материалов и запасных частей, используемых при эксплуатации, ремонте (всех видов), техническом осмотре и техническом обслуживании собственной и арендованной строительной техники (включая затраты на их доставку на приобъектный склад и заготовительно-складские расходы).

3.3. Затраты на перебазировку строительных машин и механизмов с объекта на объект, а также на содержание и ремонт рельсовых и безрельсовых путей.

3.4. Сумма арендной платы (лизингового платежа) в случае оперативной аренды (оперативного лизинга) строительных машин и механизмов и сумма вознаграждения арендодателю (лизингодателю) за пользование строительными машинами и механизмами.

3.5. Стоимость услуг, оказанных управлениями механизации или другими специализированными организациями при производстве строительно-монтажных работ, включая перебазировку строительных машин с объекта на объект.

3.6. Затраты на перемещение с помощью строительных машин материалов и строительных конструкций в пределах строительной площадки.

3.7. Прочие затраты, связанные с эксплуатацией и содержанием строительной техники (кроме затрат на эксплуатацию машин и механизмов, используемых на работах, не относящихся к строительно-монтажным работам, а также затрат на эксплуатацию машин, сданных в аренду сторонним организациям).

3.8. Амортизационные отчисления (лизинговый платеж) от первичной или переоцененной стоимости строительных машин и механизмов, оборудования производственных подразделений, ремонтных мастерских, гаражей и т. п., вкоторых обслуживается строительная техника.

4. В статью «Прочие прямые затраты» включаются все прочие производственные затраты, которые не вошли в предыдущие статьи и могут быть отнесены непосредственно на себестоимость строительно-монтажных работ по прямым признакам, в частности:

плата за аренду земельных и имущественных паев;

затраты от брака, составляющие стоимость окончательно забракованных забракованных изделий, полуфабрикатов, и затраты на исправление брака за вычетом: окончательно забракованной продукции по справедливой стоимости; сумм, возмещаемых работниками, допустившими брак; сумм, полученных от поставщиков за некачественные материалы и комплектующие изделия;

затраты на выполнение исправлений и гарантийных работ, в том числе затраты на гарантийный ремонт, сданных заказчику объектов в течение гарантийного срока с даты подписания акта о приемке объекта в эксплуатацию, при условии включения такого ремонта в контракт и надлежащего оформления документов по выполнению такого ремонта и т. п.

5.В статью «Отчисления на социальные мероприятия» включаются отчисления, от заработной платы персонала, указанного в статьях калькулирования, относящихся к прямым затратам, по нормам установленным законодательством.

§

1.Платежи по страхованию имущества, рисков, гражданской ответственности, а также отдельных категорий работников, занятых на производстве соответствующих видов продукции (работ), непосредственно на работах с повышенной опасностью для жизни и здоровья, предусмотренных законодательством.

2. Затраты на охрану окружающей среды, в частности: платежи за выбросы и сбросы загрязняющих веществ в окружающую природную среду и другие виды вредного влияния в пределах лимитов; оплата услуг сторонних организаций по очистке сточных вод, размещению отходов производства и т. п.

3. Отчисления на сооружение и разборку титульных временных зданий и сооружений от их сметной стоимости в случае, если средства на указанные цели предусмотрены инвесторской сметой.

4. Затраты на перевозку работников строительной организации до места работы и в обратном направлении.

5.Предусмотренные законодательством дополнительные затраты, связанные с выполнением работ вахтовым методом, включая транспортные затраты на перевозку работников от местонахождения строительной организации или пункта сбора к месту работы и в обратном направлении и от местожительства в вахтовом поселке к месту работы и в обратном направлении, а также затраты на эксплуатацию и содержание вахтового поселка, некомпенсированные платой работников за пользование жильем и коммунальные услуги; оплата работникам за дни отдыха (отгулы), предоставляемые в связи с работой в сверхурочное время при организации работ вахтовым методом, в случае итогового учета рабочего времени и в других случаях, установленных законодательством.

6. Налоги, сборы и другие обязательные платежи, предусмотренные законодательством, включаемые в производственную себестоимость строительно-монтажных работ.

7. Другие общепроизводственные расходы, которые могут быть отнесены к производственной себестоимости строительно-монтажных работ и возмещаются заказчиками.

Состав и виды сметной документации

Сметная документация является неотъемлемой частью любого проекта. Методика составления документации, виды сметных расчетов (смет) зависят от наличия исходных данных и их достоверности, степени проработанности проектных решений, стадийности проектирования.

Проектировщик в проекте разрабатывает следующую сметную документацию:

1. Локальную смету на общестроительные работы.

2. Локальные сметные расчеты на:

— общестроительные работы:

— внутренние санитарно-технические работы;

— внутренние электромонтажные работы н слаботочные сети;

— приобретение и монтаж производственного оборудования.

3. Объектную смету.

4. Договорную цену или сводный сметный расчет.

СОСТАВЛЕНИЕ ЛОКАЛЬНЫХ СМЕТ

Первичным документом является локальные сметные расчеты (сметы). Локальные сметные расчеты составляются на основе физических объемов работ, конструктивных чертежей элементов зданий и сооружений, принятых методов производства работ и, как правило, на каждое здание и сооружение по видам работ.

При этом данные по отдельным видам работ группируются по отдельным конструктивным элементам зданий и сооружений.

Порядок группировки данных по отдельным конструктивным элементам зданий, сооружений, видам работ должен соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства.

Исходя из этих принципов локальные сметы делятся на:

— общестроительные работы: земляные работы, фундаменты и стены подземной части, каркас, перекрытия, перегородки, пол и основания, покрытия и кровля, отделочные работы и пр.;

— специальные работы: фундаменты под оборудование, каналы, химические защитные покрытия и т.д.;

— внутренние санитарно-технические работы: водопровод, канализация, отопление, вентиляция и кондиционирование воздуха и т.п.

— установка оборудования: приобретение и монтаж технологического оборудования и т.п.

Локальные сметы составляются в текущем уровне цен на трудовые и материально-технические ресурсы по формам №4 и №5. (приложения Д, К ДБН Д. 1.1-1-2000)

При составлении локальных смет применяются:

— Ресурсные элементные сметные нормы Украины;

— Указания по применению ресурсных элементных сметных норм;

— Ресурсные сметные нормы эксплуатации строительных машин и механизмов;

— текущие цены на материалы, изделия и конструкции;

— текущие цены машино-часа;

— текущая стоимость человеко-часа соответствующего разряда работ;

— текущие цены на перевозку грузов для строительства;

— Правила определения общепроизводственных расходов.

Применительно к особенностям отдельных видов строительства, специализации подрядных строительных и монтажных организаций, структуры проектной документации локальные сметы составляются: а) по зданиям и сооружениям:

на строительные, специальные строительные работы, монтаж металлоконструкций, внутренние санитарно-технические роботы (водопровод, канализация, отопление, вентиляция, кондиционирование воздуха и др.), внутреннее электроосвещение, монтаж электросиловых установок, технологических трубопроводов, монтаж и приобретение оборудования и другие работы;

б) по общеплощадочным работам:

на вертикальную планировку, устройство инженерных сетей, подъездных и межцеховых путей и дорог, благоустройство и озеленение территории, малые архитектурные формы и т.п.

Кроме того, при составлении локальных смет, как правило, следует выделять в отдельные разделы работы, относящиеся к: подземной части здания (раздел А); надземной части здания (раздел Б).

§

В дипломном проекте не представляется возможным (из-за большого объема расчетов) рассчитать в полном объеме локальные сметы на общестроительные, внутренние санитарно-технические, внутренние электромонтажные работы и слаботочные сети, приобретение и монтаж производственного оборудования. В связи с этим в стоимость данных видов работ определяется локальными сметными расчетами. Локальные сметные расчеты составляются с использованием укрупненных показателей стоимости.

Локальный .сметный расчет №1 стоимости общестроительных работ

Правила определения сметной стоимости строительства, приведенные в настоящем подразделе, являются едиными и не зависят от способа осуществления строительства: подрядного или хозяйственного.

Сметная стоимость строительства, определяемая в составе инвесторской сметной документации, используется для планирования капитальных вложений, финансирования строительства, проведения тендеров.

При определении сметной стоимости строительства к строительным работам относятся:

— работы по возведению зданий и сооружений: земляные; устройство сборных и монолитных железобетонных и бетонных, кирпичных, блочных, металлических, деревянных и других строительных конструкций, полов, кровель; отделочные работы;

— работы горновскрышные; буровзрывные; свайные; по закреплению грунтов; по устройству опускных колодцев; по бурению скважин; по защите строительных конструкций и оборудования от коррозии; теплоизоляционные (включая обмуровку и футеровку котлов, промышленных печей и других агрегатов); горнопроходческие; подводно-строительные (водолазные);

— работы по электроосвещению жилых и общественных зданий;

— работы по устройству внутреннего водопровода, канализации, отопления, газоснабжения, вентиляции и кондиционирования воздуха (включая стоимость отопительных котлов, радиаторов, калориферов, бойлеров и других санитарно-технических изделий и обустройств), а также других внутренних трубопроводов;

— работы, выполняемые при специализированном строительстве, в том числе: ав

автомобильные и железные дороги; мосты и трубы; туннели и метрополитены; трамвайные пути; аэродромы; линии электропередачи; сооружения связи, радиовещания и телевидения; конструкции гидротехнических сооружений; судовозные пути штапелей и слипов; промышленные печи и трубы; бурение нефтяных и газовых скважин (в том числе в морских условиях); противоэрозионные, противоселевые, противолавинные, противооползневые и другие инженерные и природоохранные сооружения; мелиоративные работы (орошение, осушение, обводнение);

— работы по строительству наружных сетей и сооружений водоснабжения, канализации, тепло- и энергоснабжения; газопроводов;

магистральных трубопроводов газонефтепродуктов; сооружений для очистки сточных вод и для охраны атмосферы от загрязнения;

— работы по озеленению, защитным лесонасаждениям, многолетним плодовым насаждениям;

— работы по подготовке территории строительства: вырубка леса и кустарника, корчевание пней, планировка территории, намывание грунта и другие работы по созданию рельефа, сносу зданий и т.п.;

— работы по устройству оснований, фундаментов и опорных конструкций под оборудование; связанные со строительством зданий и сооружений геологические и гидрогеологические (шурфование, откачка воды и т.п.), дноуглубительные, горно-капитальные и вскрышные работы;

— другие работы, предусмотренные в сборниках ресурсных элементных сметных норм на строительные работы, в том числе по разборке строительных конструкций, выполняемые при реконструкции и техническом переоснащении предприятий, зданий и сооружений.

При определении сметной стоимости строительства кмонтажным работам относятся следующие:

— сборка и установка в проектное положение на месте постоянной эксплуатации (включая проверку и индивидуальное испытание) всех видов оборудования, в том числе компрессорных машин, насосов, вентиляторов, электротехнических установок, электрических печей, приборов, средств автоматизации и т.п.;

— прокладка линий электроснабжения и сетей к электросиловым установкам, присоединение к электрическим сетям и подготовка к сдаче под наладку электрических машин;

— прокладка технологических трубопроводов и устройство подводов к оборудованию воды, воздуха, пара, охлаждающих и других жидкостей в объемах, предусмотренных сборниками расценок на монтаж оборудования;

— другие роботы, предусмотренные в сборниках ресурсных элементных сметных норм на монтаж оборудования, в том числе демонтаж оборудования, установок, машин и устройств, осуществляемый при реконструкции и техническом переоснащении действующих предприятий, зданий и сооружений.

К стоимостиоборудования, мебели и инвентаря, учитываемой в сметах на строительство, относятся:

— стоимость приобретения (изготовления) и доставки на приобъектный склад:

• комплектов всех видов монтируемого или не монтируемого (технологического, энергетического, подъемно-транспортного, насосно-компрессорного и другого) оборудования, в том числе нестандартизированного (включая стоимость его проектирования), оборудования электронно-вычислительных центров, лабораторий, мастерских различного назначения, медицинских кабинетов;

• транспортных средств, технологически связанных с процессом промышленного производства, включая подвижной железнодорожный состав, принимаемый на баланс застройщика, для перевозки грузов по путям, предусмотренным проектом, а также специальный подвижной состав других видов транспорта для перевозки немассовых грузов;

• контрольно-измерительных приборов, средств автоматизации и связи;

• инструмента, инвентаря, штампов, приспособлений, оснастки, запасных частей, специальных контейнеров для транспортировки полуфабрикатов или готовой продукции, включаемых в первоначальный фонд вводимых в действие производств;

• оборудования, инструмента, инвентаря, мебели и других предметов внутреннего убранства, требующихся для первоначального оснащения общежитии, объектов коммунального хозяйства, просвещения, культуры, здравоохранения, торговли, стоимость конструирования машин и сложного технического оборудования разовых (единичных) заказов с длительным циклом изготовления;

— стоимость шефмонтажа оборудования.

Кпрочим затратам относятся все остальные затраты, не включаемые в стоимость строительных и монтажных работ, а также оборудования, мебели и инвентаря.

СОСТАВЛЕНИЕ ОБЪЕКТНЫХ СМЕТ

Объектные сметы составляются в текущем уровне по форме, приведенной в приложении Г, на объекты в целом путем суммирования данных локальных смет, с группировкой работ и затрат по соответствующим графам сметной стоимости «строительных работ», «монтажных работ», «оборудования, мебели и инвентаря», «прочих затрат».

В объектных сметах по данным локальных смет показываются сметная трудоемкость и сметная заработная плата.

Если стоимость объекта может быть определена по одной локальной смете, то объектная смета не составляется. В этом случае роль объектной сметы выполняет локальная смета.

При совпадении понятий «объекта» и «стройки» в сводный сметный расчет стоимости строительства включаются также данные из таких локальных смет.

В объектной смете построчно и в итоге приводятся показатели единичной стоимости на 1 м3 объема, 1 м2 площади зданий и сооружений, 1 пог.м протяженности сетей и т.п.

За итогом объектной сметы показываютсявозвратные суммы, которые являются итогом возвратных сумм, определенных во всех локальных сметах, относящихся к этому объекту.

Объектные сметы составляются на строительство каждого отдельного здания и сооружения и определяют общий размер всех затрат, связанных с возведением данного объекта.

Объектные сметы составляются на основе локальных сметных расчетов.

Объектные сметы учитывают стоимость всех видов строительных и монтажных работ, затраты на оборудования, приобретение и инвентарь.

СОСТАВЛЕНИЕ ДОГОВОРНОЙ ЦЕНЫ

Договорная цена — это смета стоимостиподрядных работ, за которую подрядная организация, определенная исполнителем работ, согласна выполнить объект заказа.

Договорная цена входит в состав стоимости строительства и используется при проведении взаиморасчетов.

Договорные цены могут устанавливаться твердыми, динамичными и периодичными.

Твердая смета (твердая договорная цена), как правило, устанавливаются для строительства продолжительностью до 1,5 лет.

Твердые договорные цены устанавливаются неизменными на весь объем строительства и не уточняются, за исключением случаев, если:

а) заказчик изменяет в процессе строительства проектные решения, что вызывает изменение объемов работ и стоимостных показателей;

б) в процессе строительства в проектной документации и инвесторских сметах выявлены бесспорные ошибки, которые не были обнаружены на стадии тендерного предложения и составления договорной цены, а подрядчик не является исполнителем проектно-сметной документации;

в) возникают обстоятельства непреодолимой силы — чрезвычайные обстоятельства и события, которые не могут быть предусмотрены сторонами при заключении договора (контракта).

Динамичная договорная ценаустанавливаются открытыми и могут уточняться в течение всего срока строительства, при этом масса прибыли, учтенная в договорной цене на начало строительства, не уточняется, кроме случаев, приведенных в пункте данных методических указаний.

Периодичные договорные цены устанавливаются открытыми и имеют элементы как динамичной, так и твердой договорных цен.

Особенность такой цены состоит в том, что на объемы работ, планируемых на определенный период, как правило, это годовой план, устанавливается твердая договорная цена (фиксированная часть цены). Формирование и применение фиксированной части периодичной договорной цены производится по правилам как для твердой договорной цены.

По окончании периода, в котором действовала твердая цена в составе периодичной договорной цены, стоимость остатков работ может уточняться с дальнейшим установлением твердой цены на весь остаток или его часть.

При согласовании договорной цены заказчик, рассматривая ее составляющие, проверяет стоимость материальных ресурсов, которая не должна превышать сложившуюся в регионе по ценам производителей, кроме случаев, подтвержденных соответствующими обоснованиями и расчетами.

К таким случаям, в частности, относятся:

— особые требования к техническим характеристикам и качеству материалов, изделий и конструкций;

— технологические условия осуществления строительства.

После согласования договорной цены составляется контракт на выполнение работ. В контракте указывается документ, положенный в основу определения стоимостных показателей; указывается вид договорной цены: твердая, динамичная или периодичная; порядок и сроки уточнения договорной цены; условия финансирования и расчетов за объемы выполненных работ; гарантии заказчика и подрядчика и т.п.

4ОСНОВНЫЕ ФОНДЫ. ИХ СОСТАВ И СТРУКТУРА

Основные фонды в строительстве представляют собой совокупность материально-вещественных ценностей, действующих как в сфере материального производства, так и в непроизводственной сфере.

Основные фонды являются имуществом предприятия (строительных организаций) и составляют его сущность.

Источниками формирования имущества предприятий и соответственно основных фондов могут быть:

^денежные и материальные взносы учредителей;

^доходы, полученные от реализации строительно-монтажных работ, а также от других видов хозяйственной деятельности;

^доходы от ценных бумаг;

^кредиты банков и других кредиторов;

^капитальные вложения и дотации из бюджетов соответствующих уровней;

^другие источники, не запрещенные законодательством.

Основные производственные фонды либо непосредственно участвуют в процессе создания строительной продукции, либо создают необходимые условия для его осуществления.

К основным производственным фондам строительства относятся следующие средства труда: рабочие машины и оборудование, силовые машины и оборудование, транспортные средства, производственные здания и сооружения.

Основные непроизводственные фонды непосредственно не участвуют в создании строительной продукции и предназначены для удовлетворения социально-бытовых потребностей работников строительных организаций. Непроизводственные фонды строительных организаций включают объекты жилищного и коммунального хозяйства, культурно-бытового обслуживания, здравоохранения и просвещения.

§

Важным моментом в сфере управления трудовыми ресурсами является организация заработной платы. С переходом нашей страны к рыночной экономике, сопровождаемым затяжным экономическим кризисом, непрерывным ростом цен, инфляцией, снижением жизненного уровня населения, становится очевидным ведущее значение воспроизводственной функции заработной платы.

В основе организации оплаты труда в строительстве лежат:

— тарифная система;

— нормы времени и расценки на строительные, монтажные и ремонтно-строительные работы;

формы и системы оплаты труда.

Тарифная система в строительстве представляет собой совокупность нормативов, при помощи которых осуществляются дифференциация и регулирование уровня заработной платы различных категорий работников в зависимости от квалификационного уровня, условий, тяжести, интенсивности выполняемых ими работ. Тарифная система включает в себя:

тарифную сетку;

тарифные ставки;

тарифно-квалификационный справочник;

районные коэффициенты.

Тарифная сетка — это шкала, состоящая из определенного количества тарифных разрядов и соответствующих им тарифных коэффициентов. Дает возможность дифференцировать оплату труда работников в зависимости от сложности труда и квалификации работников и представляет собой шкалу разрядов, каждому из которых соответствует определенный тарифный коэффициент.

Тарифные коэффициенты показывают, во сколько раз труд работника более высоких разрядов оплачивается выше труда работника 1-го разряда.

Тарифные ставки — это выраженный в денежной форме размер оплаты труда за выполненную работу в зависимости от ее сложности или квалификации работника за единицу рабочего времени. Они могут быть часовые, дневные и месячные (оклады) и выражают абсолютные размеры оплаты труда в денежном выражении. Тарифная ставка 1-го разряда является наименьшей. Путем умножения ее на тарифный коэффициент, присвоенный соответствующему разряду, определяется тарифная ставка всех остальных разрядов.

Средняя тарифная ставкарассчитывается для работников и для оплаты работ как средняя арифметическая величина из тарифных ставок, взвешенная по числу работников или по количеству нормо-часов работ, имеющих одинаковые тарифные ставки.

Средний разряд рабочих устанавливается на основе расчета сопутствующего ему среднего тарифного коэффициента. Средний тарифный коэффициент определяется путем сложения произведений тарифных коэффициентов на число рабочих каждого разряда и деления итога на общую численность рабочих строительной организации (участка, бригады). Для исчисления среднего разряда рабочих следует определить разность между данным коэффициентом и коэффициентом ближайшего низшего разряда по тарифной ставке. Полученный результат делится на разность между тарифным коэффициентом ближайшего высшего и ближайшего низшего разрядов, и частное отделения прибавляем кближайшему разряду.

Средний тарифный разряд работ исчисляется исходя из нормативного времени, необходимого для каждого разряда. Величина среднего разряда работ должна быть несколько выше среднего разряда рабочих. Если же средний разряд рабочих значительно выше среднего разряда работ, то это свидетельствует о нерациональном использовании квалификации рабочих, что зачастую ведет к перерасходу заработной платы.

Тарифно-квалификационный справочник предназначен для тарификации работ, определения уровня квалификации работника и присвоения ему соответствующего разряда. При организации оплаты труда осуществляется тарификация как работников, так и работ. Основным критерием для присвоения тому или иному работнику определенного тарифного разряда служит наличие у него профессиональных и трудовых навыков, необходимых для выполнения работ, отнесенных к данному тарифному разряду.

В тарифно-квалификационном справочнике соизмеряются разнообразные виды работ по степени их сложности и уровню квалификации работников, которые должны выполнять работу тойили иной сложности.

В строительстве существуют две главные формы оплаты труда сдельная и повременная.

Сдельная форма оплаты труда является наиболее распространенной в строительстве. Для ее внедрения необходимо соблюдениедвух обязательных условий: наличие технически обоснованныхнорм затрат труда и четкий учет количества и качества выполненных работ. Данная форма оплаты труда в строительстве применяется в нижеследующих разновидностях (системах).

1. Прямая сдельная оплата труда, когда заработок работника определяется на основе сдельных расценок и объема выполненных работ. При данной системе заработок работника увеличивается прямо пропорционально объему выполненной работы, а выработка рабочего и его зарплата (находящаяся в прямой зависимости от количества выработанной продукции и установленной сдельной расценки на определенную единицу продукции и работ) не ограничиваются.

Прямая сдельная система оплаты труда подразделяется на простую сдельную, при которой применяются расценки за отдельные виды работ, и аккордную оплату труда, особенностью которой является то, что сумма заработной платы определяется не на отдельную разновидность работ, а сразу на весь комплекс работ.

Аккордная оплата является одной из основных в строительстве. Она стимулирует внедрение в коллективе рациональнойорганизации труда, ликвидацию потерь рабочего времени, повышение производительности труда.

2. Сдельно-премиальная система — это такая оплата труда, при которой наряду с заработной платой по прямым сдельным расценкам работник получает премию за достижение определенных показателей в работе. Премия может выплачиваться всему коллективу звена, бригады, а также работающим индивидуально. В зависимости от особенностей и задач строительного производства и характера работ, выполняемых работниками, устанавливаются самые различные показатели премирования.

При организации премирования очень важно определить основную задачу в общей цепи производственных задач данного работника (звена, бригады) и на основе этого выбирать такой показатель премирования, который обеспечит успешное выполнение этой задачи и даст положительный эффект.

При разработке положений о премировании необходимо не только правильно определить показатели и условия премирования, но и обоснованно решить вопрос о размерах и степени дифференциации премий в зависимости от тех или иных конкретных условий строительного производства и степени выполнения показателей премирования, другими словами, всесторонне обосновать шкалу премирования. При разработке шкал премирования и установлении размеров премий необходимо исходить из задач стимулирования улучшения показателей строительного производства в каждой строительной организации, возможного уровня их выполнения, роли и значения участков производства на каждом предприятии, жесткости норм и других показателей объема и сложности заданий

Сдельно-премиальная система оплаты труда в строительстве, будучи правильно построенной и примененной, является весьма эффективной.

3. При сдельно-прогрессивной системе выработка работника строительного производства в пределах установленной исходной нормы (базы) оплачивается по основным (неизменным) сдельным расценкам, а вся выработка сверх установленной базы — по повышенным сдельным расценкам.

Сдельно-прогрессивная система оплаты труда не может вводиться для рабочих, труд которых оплачивается по сдельно-премиальной системе.

Неверное применение сдельно-прогрессивной системы оплаты труда, как правило, вызывает большие перерасходы по заработной плате и приводит к повышению себестоимости продукции.

Экономическое обоснование данной системы оплаты труда заключается в том, чтобы установить, при каких условиях экономия на постоянных общепроизводственных расходах, получаемая в связи с перевыполнением планов производства, будет превышать расходы на дополнительную оплату по повышенным расценкам и как это повлияет на снижение себестоимости продукции. Такое обоснование сводится в конечном счете к определению максимально допустимого размера увеличения сдельных расценок за paботы, выполненные сверх установленной исходной нормы (базы), исходя из конкретных условий каждого предприятия.

4. Сущность косвенно-сдельной системы оплаты труда состоит в том, что размер заработной платы работника (обычно вспомогательных рабочих), оплачиваемого по данной системе, ставится в прямую зависимость от результатов труда обслуживаемых им рабочих. В период упорядочения заработной платы применение косвенной «сдельщины» было резко сокращено.

Косвенно-сдельная система оплаты труда обычно применяется только по отношению к такой категории вспомогательных рабочих, от темпа работы и выработки которых действительно зависит выработка основных рабочих, обслуживаемых ими. Одновременно следует заметить, что наибольший эффект данная система дает в том случае, когда заработок вспомогательного рабочего поставлен в прямую зависимость от выполнения основными рабочими производственных заданий, а не норм выработки, так как последние нередко бывают низкого качества и значительно перевыполняются без особых усилий со стороны основныхрабочих, вызывая необоснованные переплаты по заработной плате.

Повременной формой оплаты труданазывается такая форма оплаты, которая зависит от продолжительности работы (час, день, месяц) и квалификации работника независимо от объема выполненной работы. Данная форма оплаты труда применяется в строительстве на работах, слабо поддающихся нормированию и учету, или когда перевод на сдельную оплату может привести к ухудшению качества работ. Повременно оплачивается труд работников, осуществляющих технический уход и обслуживание строительных машин и механизмов, находящихся на выполнении пусконаладочных работ и занимающихся комплексным апробированием смонтированных машин и оборудования, выполнением экспериментальных строительных работ.

В целях материального стимулирования работников в строительстве применяется также повременно-премиальная система оплаты труда, при которой в дополнение к заработку за отработанное время работники получают премию за достижение определенных показателей (результатов) работы.

Что же касается дополнительных выплат, надбавок, доплат (гарантийных, компенсационных, стимулирующих и др.), то в действующем законодательстве на сегодняшний день существует очень ограниченный круг выплат, которые работодатель обязан производить работнику (сверхурочные, работа в праздничные и выходные дни, командировочные и некоторые другие). В остальных случаях необходимо урегулировать вопрос о выплате в контракте.

На этапе становления рыночных отношений важнейшим условием регулирования размеров и динамики заработной платы является использование системы соглашений и коллективных договоров. Договорный способ регулирования заработной платы, опирающийся на цивилизованные отношения работодателей, наемных работников и государства, позволяет сбалансировать их интересы на основе всестороннего учета позиций каждой из сторон и выработки гибкого подхода к принимаемым решениям.

Гарантированный уровень заработка по категориям персонала значительной степени зависит от установленного на предприятии соотношения минимального и максимального размеров тарифной ставки, оклада. Чем выше это соотношение, тем ниже относительный гарантированный уровень заработка неквалифицированных работников