Сущность, классификация и значение инвестиций и капитальных вложений.

Под инвестициями в широком смысле понимаются денежные средства государства, предприятий и физических лиц, направляемые на создание, обновление основных фондов, расширение действующих производственных мощностей (реальные), а также на приобретение акций, облигаций и других ценных бумаг и активов (портфельные).

Капитальные вложения предприятия — это затраты на: строительно-монтажные работы при возведении зданий и сооружений; приобретение, монтаж и наладку машин и оборудования; проектно-изыскательские работы; содержание дирекции строящегося предприятия; подготовку и переподготовку кадров; затраты по отводу земельных участков и переселению в связи со строительством и др.

Для учета, анализа и других целей капитальные вложения на предприятии классифицируются по целому ряду признаков.

По направлению использования капитальные вложения классифицируются на производственные и непроизводственные. Производственные капитальные вложения направляются на развитие предприятия, непроизводственные — на развита социальной сферы.

По формам воспроизводства основных фондов различают капитальные вложения;

• на новое строительство;

• на реконструкцию и техническое перевооружение действующих предприятий;

• на расширение действующих предприятий;

• на модернизацию оборудования.

По источникам финансирования различают капитальные вложения централизованные и децентрализованные.

Эффективность использования капитальных вложений в значительной мере зависит от их структуры. Различают следующие виды структур капитальных вложений: технологическую, воспроизводственную, отраслевую и территориальную.

Под технологической структурой капитальных вложений понимаются состав затрат па сооружение какого-либо объекта и их доля в общей сметной стоимости.

Технологическая структура капитальных вложений оказывает самое существенное влияние на эффективность их использования. Совершенствование этой структуры заключается в повышении доли машин и оборудования в сметной стоимости проекта до оптимального уровня. Технологическая структура капитальных вложений формирует соотношение между активной и пассивной частью основных производственных фондов будущего предприятия. Увеличение доли машин и оборудования, т.е. активной части основных производственных фондов будущего предприятия, способствует увеличению производственной мощности предприятия, а следовательно, капитальные вложения на единицу продукции снижаются. Экономическая эффективность достигается и за счет повышения уровня механизации труда и работ.

Воспроизводственная структура капитальных вложений также оказывает существенное влияние на эффективность их использования.

Под воспроизводственной структурой капитальных вложений понимаются их распределение и соотношение в общей сметной стоимости по формам воспроизводства основных производственных фондов. Рассчитывается, какая доля капитальных вложений в их общей величине направляется на: новое строительство, реконструкцию и техническое перевооружение действующего производства, расширение действующего производства, модернизацию.

Совершенствование воспроизводственной структуры заключается в повышении доли капитальных вложений, направляемых на реконструкцию и техническое перевооружение действующего производства. Теория и практика свидетельствуют о том, что реконструкция и техническое перевооружение производства намного выгоднее, чем новое строительство, по многим причинам: во-первых, сокращается срок ввода в действие дополнительных производственных мощностей; во-вторых, в значительной мере уменьшаются удельные капитальные вложения.

Экономическая эффективность капитальных вложений на уровне народного хозяйства существенно зависит и от отраслевой, и от территориальной (региональной) структуры капитальных вложений.

Под отраслевой структурой капитальных вложений понимаются их распределение и соотношение по отраслям промышленности и народного хозяйства в целом. Ее совершенствование заключается в обеспечении пропорциональности и в более быстром развитии тех отраслей, которые обеспечивают ускорение НТП во всем народном хозяйстве.

Под территориальной структурой капитальных вложений понимаются их распределение и соотношение в общей совокупности по отдельным экономическим районам, областям, краям и республикам РФ.

Смысл совершенствования территориальной структуры капитальных вложений заключается в том, чтобы она позволяла получить максимум экономического и социального эффекта.

Инвестиции, в первую очередь реальные инвестиции, т.е. капитальные вложения, играют исключительно важную роль в экономике страны и любого предприятия, так как они являются основой для:

• систематического обновления основных производственных фондов предприятия и осуществления политики расширенного воспроизводства;

• ускорения научно-технического прогресса и. улучшения качества продукции;

• структурной перестройки общественного производства и сбалансированного развития всех отраслей народного хозяйства:

• создания необходимой сырьевой базы промышленности;

• гражданского строительства, развития здравоохранения, высшей и средней школы;

смягчения или решения проблемы безработицы;

• охраны природной среды и достижения других целей.

Таким образом, инвестиции нужны в первую очередь для оздоровления экономики страны и на этой основе решения многих социальных проблем, прежде всего для подъема жизненного уровня населения.

Финансирование и планирование инвестиций и капитальных вложений.

Способы и порядок финансирования имеют очень важное значение, прежде всего для повышения их эффективности.

Различают два способа финансирования капитальных вложений: централизованный и децентрализованный. При централизованном способе источником финансирования капитальных вложений являются федеральный бюджет, бюджеты субъектов Федерации, централизованные внебюджетные инвестиционные фонды и др.; при децентрализованном — это в основном источники предприятий и индивидуальных застройщиков.

На предприятии основными источниками финансирования являются: прибыль, остающаяся в распоряжении предприятия; амортизационные отчисления; средства, полученные от выпуска и продажи акций; кредиты коммерческих банков; источники вышестоящих организаций; средства иностранных инвесторов и др. Но основными источниками финансирования капитальных вложений на предприятии являются прибыль, направляемая предприятием на накопление, и амортизационные отчисления.

Планирование инвестиций на предприятии — это очень важный и сложный процесс. Сложность этого процесса заключается в том, что необходимо учитывать многие факторы, в том числе и непредвиденные, а также степень риска вложения инвестиций.

Важность этого процесса для предприятия заключается в том, что, планируя инвестиции, оно закладывает основы своей работы в будущем. Если хорошо спланирован и реализован план инвестиций, то предприятие будет работать успешно, плохо — в будущем оно может стать банкротом.

В общем виде план инвестиций на предприятии состоит из двух разделов: плана портфельных инвестиций и плана реальных инвестиций (капитальных вложений):

план портфельных инвестиций — это план приобретения и реализации предприятием акций, облигаций и других ценных бумаг;

план реальных инвестиций — это план инвестиций на производственное и непроизводственное развитие предприятия.

Хотя па практике план инвестиций может состоять из одного раздела.

Планированию инвестиций на предприятии должен предшествовать глубокий анализ экономического обоснования вложения инвестиций.

В общем плане можно сформулировать следующие правила, которые необходимо учитывать при планировании инвестиций.

Инвестировать средства имеет смысл:

• если предприятие получит большую выгоду, чем от хранения денег в банке; если рентабельность инвестиций превышает темпы инфляции;

• в наиболее рентабельные, с учетом дисконтирования, проекты;

• если обеспечивается наибольшая экономическая выгода с наименьшей степенью риска.

Если на основе анализа пришли к выводу, что необходимо вложить свободные средства в развитие собственного предприятия, то в этом случае разрабатывается план капитальных вложений.

План капитального строительства состоит из следующих разделов:

1. Плановое задание по вводу в действие производственных мощностей и основных фондов.

2. Объем капитальных вложений и их структура.

3. Титульные списки строек и объектов.

4. План проектно-изыскательских работ.

5. Программа строительно-монтажных работ.

6. Экономическая эффективность капитальных вложений.

Важнейшими показателями плана капитального строительства являются: ввод в действие производственных мощностей и основных фондов, сметная стоимость, рентабельность проекта, срок строительства и срок окупаемости.

План инвестиций на предприятии должен быть тесно увязан с избранной стратегией развития предприятия на перспективу.

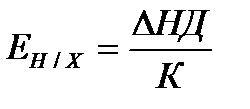

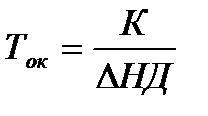

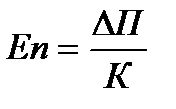

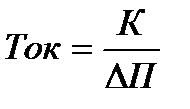

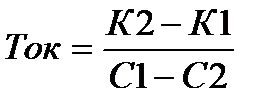

9. Методы экономического обоснования инвестиций.В период плановой экономики действовала официально утвержденная методика определения экономической эффективности капитальных вложений. Существует абсолютная и сравнительная эффективность капитальных вложений. Абсолютная эффективность капитальных вложений для различных уровней исчисляется по формулам.

а) на народнохозяйственном уровне

и

и

где Ен/х — коэффициент абсолютной эффективности капитальных вложений на народнохозяйственном уровне;

НД — прирост национального дохода;

НД — прирост национального дохода;

К — капитальные вложения, вызвавшие прирост национального дохода;

Toк — срок окупаемости капитальных вложений;

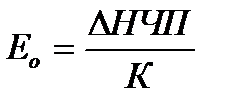

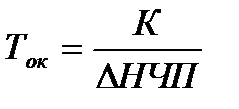

б) на отраслевом уровне (Eо)

и

и

где  НЧП —прирост нормативной чистой продукции;

НЧП —прирост нормативной чистой продукции;

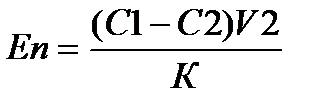

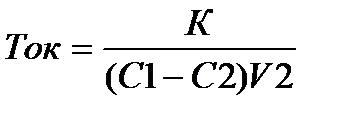

в) на уровне предприятий для прибыльных предприятий:

и

и

для убыточных предприятий:

и

и

где  П — прирост прибыли на предприятии за счет вложения инвестиций;

П — прирост прибыли на предприятии за счет вложения инвестиций;

С1, С2— себестоимость единицы продукции до и после вложения инвестиций;

V2 — объем выпуска продукции после использования капитальных вложений.

Рассчитанные таким образом показатели абсолютной эффективности капитальных вложений сравнивались с нормативными величинами. Если они были равны или превышали значения нормативных коэффициентов эффективности капитальных вложений, то считалось, что капитальные вложения в

экономическом плане обоснованы.

Значения нормативных коэффициентов капитальных вложений были дифференцированы по отраслям хозяйства и колебались от величины 0,07 до 0,25.

В современных условиях основной недостаток данной методики заключается в том, что величины нормативных коэффициентов эффективности капитальных вложений в значительной степени занижены. В условиях рыночной экономики их величина должна адекватно изменяться в зависимости от изменения уровня инфляции и быть на уровне процентной ставки или другого аналогичного критерия, например ставки дивиденда.

Методика определения сравнительной эффективности капитальных вложений основана на сравнении приведенных затрат по вариантам. Согласно этой методике экономически целесообразным вариантом считается тот, который обеспечивает минимум приведенных затрат, т.е.

Зi = Ci ЕnКi min

гдеСi — себестоимость продукции по вариантам;

Кi — капитальные вложения по вариантам.

При этом годовой экономический эффект от реализации лучшего варианта определяется по формуле

Э = (З1-З2) = (С1 ЕнК1)-(С2 ЕнК2),

где З1, З2 — приведенные затраты по вариантам;

С1, С2 — себестоимость продукции по вариантам;

К1, К2 — капитальные вложения по вариантам.

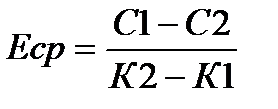

Сравнительный коэффициент эффективности капитальных вложений определяется по формулам:

и

и

Если Еср  Ен, то из этого следовало, что капитальные вложения в экономическом плане обоснованы.

Ен, то из этого следовало, что капитальные вложения в экономическом плане обоснованы.

Недостатком данной методики является и то, что критерием для определения лучшего варианта являются приведенные затраты, а не прибыль, которая в наибольшей степени отвечает требованиям рыночной экономики. Кроме того, данная методика не может быть использована при обосновании капитальных вложений, направляемых на улучшение качества продукции, так как улучшение качества продукции на предприятии, как правило, ведет к увеличению издержек производства продукции.

Поэтому большой теоретический и практический интерес представляет методика определения выгодности вложения инвестиций в развитых странах с рыночной экономикой, которая на протяжении десятилетий не претерпела существенных изменений, что свидетельствует, во-первых, о ее глубокой научной обоснованности, во-вторых, о ее подтверждении практикой.

Основные методические подходы достаточно подробно описаны в экономической литературе западных стран. Известны два метода решения данной проблемы, хотя они имеют и много общего.

Первый метод связан со сравнением величины инвестиций с величиной получаемого дохода от их использования путем сопоставления цены спроса с ценой предложения. Предприниматель заинтересован во вложении инвестиций, т.е. в приобретении капитального товара, только в том случае, если ожидаемый доход от его использования за определенный период составит не менее величины вложения инвестиций. Но как сравнить эти величины?

Предприниматель за товар сразу платит определенную сумму, а доход будет получать частями в течение ряда лет. Следует определить, сколько стоит тот доход, который предприниматель может получить в будущем, в момент вложения инвестиций. В мировой практике подобные расчеты называют дисконтированными, а полученную в результате этих расчетов величину называютдисконтированной или текущей стоимостью.

Дисконтированная стоимость (PV) любого дохода (П) через определенный период (Т) при процентной ставке (r) будет равна:

где 1, 2, 3,…, n—годы, в течение которых ожидаются ежегодные доходы в размерах П1, П2, П3,… Пn.

Из этой формулы следует, что дисконтированная стоимость какой-то суммы будет тем ниже, чем больше срок, через который вкладчик намерен получить искомую сумму П, и чем выше процентная ставка r.

Выгодность вложения инвестиций определяется путем сопоставления цены спроса с ценой предложения.

Цена спроса (ДР) на товар — это самая высокая цена, которую мог бы заплатить предприниматель. Она равна дисконтированной стоимости ожидаемого чистого дохода от вложения инвестиций:

ДР = PV ожидаемого чистого дохода.

Предприниматель не будет вкладывать инвестиции больше этой суммы (цены спроса), ибо в противном случае ему выгоднее вложить деньги в банк под проценты.

Цена предложения товара (СР) определяется как сумма издержек производства этого товара и затрат на его реализацию. Как правило, это цена, указанная в прейскуранте, или продажная цена,

Итак, можно сделать следующий вывод: если цена спроса на капитальный товар превышает цену его предложения, то фирме имеет смысл приобретать дополнительные единицы товара; если цена спроса равна цене предложения, то для предпринимателя будет одинаково правильно любое из инвестиционных решений — приобретать или не приобретать дополнительные товары; для предпринимателя невыгодно вкладывать инвестиции, если цена спроса ниже цены предложения.

Значит, стратегия принятия фирмой инвестиционного решения зависит в конечном итоге от соотношения цены спроса и цены предложения.

Если все это перевести на более понятные нам термины, то это означает:

если Д>К—выгодно вкладывать инвестиции;

если Д<К— невыгодно;

если Д = К—достигаются равновыгодные условия,

где Д—доход (прибыль), который может быть получен за счет реализации какого-то проекта. Он определяется на основе дисконтирования;

К—капитальные вложения, необходимые для реализации проекта.

В нашем случае Д является ценой спроса, К—сценой предложения,

Второй метод определения экономической целесообразности вложения инвестиций связан со сравнением нормы отдачи от инвестиций с процентной ставкой или другими аналогичными критериями.

Норма отдачи инвестиций определяется по формуле

Чистый доход — Цена предложения

ROR= 100%.

Цена предложения

Если ROR>r, то фирме выгодно вкладывать инвестиции, если же ROR < г — невыгодно. При ROR = г достигаются равновыгодные условия.

§

Производственная программа (план производства и реализации продукции) — это комплексное задание по выпуску и реализации продукции определенного ассортимента и качества в натуральных и стоимостных показателях, ориентированных на достижение целей организации (предприятия).

Отражая цели и задачи производственной деятельности предприятия, производственная программа является ведущим разделом плана предприятия. Все другие разделы плана разрабатываются в соответствии с производственной программой и направлены на обеспечение ее выполнения в установленные сроки и при наименьших затратах. В основу составления производственной программы должна положена реальная потребность в конкретной продукции, объем выпуска продукции, рассчитанный на основе заключенных договоров на поставку продукции и изучения конъюнктуры рынка, по номенклатуре и ассортименту должен служить исходной базой для дальнейших расчетов по производственной программе и другим разделам плана предприятия. После этого производственная программа разрабатывается в следующей последовательности:

1. Определяются номенклатура и ассортимент выпускаемой продукции, объем поставок в натуральном выражении согласно заключенным договорам.

2. На основе объема поставок определяется объем производства каждого изделия в натуральном выражении.

3. Объем производства по отдельным видам продукции обосновывается расчетами производственных мощностей.

4. Исходя из натуральных объемов производства и поставок рассчитываются стоимостные показатели: товарная, реализованная; валовая и чистая продукция.

5. Составляется график отгрузки продукции в соответствии со сроками договоров.

6. Производственная программа распределяется по основным подразделениям предприятия.

План производства и реализации продукции составляется в натуральном и стоимостном выражениях.

Поскольку общество заинтересовано в получении от предприятий изделий определенного рода, типа, размера и надлежащего качества, то планирование объемов производства начинается с определения номенклатуры продукции и ее объемов в натуральном выражении.

Номенклатура продукции — это перечень наименований изделий, по которым в дальнейшем будут устанавливаться задания по производству. Предприятия, как правило, разрабатывают производственную программу по расширенному ассортименту. Ассортимент — разновидность этих изделий по видам, сортам, типам в разрезе номенклатуры.

Точное установление наименований и размеров выпуска каждого конкретного изделия необходимо и для самого предприятия, так как без этого нельзя проектировать технологический процесс, определить производственную мощность, установить нормы трудоемкости и т.д.

Задания в натуральном выражении устанавливаются в различных единицах измерения. Например, выплавка стали и добыча полезных ископаемых — в тоннах; выпуск станков — в штуках, заготовка леса — в м3. Иногда применяются и двойные натуральные показатели. Так, выпуск стальных труб по каждому виду их ассортимента оценивается как в тоннах, так и в погонных метрах. Двойные единицы измерения используются и для характеристики выпуска некоторых видов оборудования. Например, выпуск магистральных электровозов учитывается в штуках и в тысячах лошадиных сил, экскаваторов — в штуках и в м3 емкости ковша. В данном случае двойные единицы измерения отражают не только количество выпускаемой продукции, но и мощность данного вида средств труда.

В ряде случаев выпускаемая продукция, имеющая одинаковое назначение, может отличаться отдельными техническими характеристиками: размерами, содержанием полезного вещества, активностью В этих случаях для оценки объема производства продукции пользуются условно-натуральными единицами измерения. Так, выпуск асбоцементных листов (шифера) оценивается в условных плитках, имеющих размер 40*40 см. Аналогично решаются вопросы при определении объема производства минеральных удобрений. Например, тоннаж выпускаемых азотных удобрений устанавливается исходя из содержания питательных веществ, причем за базу пересчета принимается сульфат алюминия с содержанием азота в 20,5%.

В ряде случаев объем производства определяется в единицах трудоемкости (нормо-часы).

Наконец, если охарактеризовать объем производства продукции в натуральных и условно-натуральных единицах измерения в силу ее особых свойств невозможно, то применяется оценка объема продукции в денежном выражении.

В целом выбор единиц измерения зависит от характера продукции, объемов ее производства и характера потребления.

Правильное определение единиц измерения, в которых устанавливается план выпуска продукции в натуральном выражении, является весьма сложной и важной задачей. С одной стороны, выбираемая единица измерения должна характеризовать массу потребительной стоимости, поступающей в хозяйственный оборот, а с другой — стимулировать выпуск действительно необходимой обществу продукции.

На основе планов производства продукции в натуральном выражении определяются объемы продукции в стоимостном выражении по показателям товарной, валовой, реализованной продукции. Товарная продукция является основным показателем произведенной программы и служит базой для расчета валовой, реализованной и чистой продукции.

Товарная продукция представляет собой стоимость продукции, и услуг, предназначенных к отпуску за пределы основной деятельности предприятия в планируемом периоде. В объем товарной продукции включаются:

— стоимость произведенных в данном периоде (сданных на склад) и предназначенных для реализации на сторону (другим организациям и предприятиям) готовых изделий;

— стоимость работ и услуг промышленного характера по заказам со стороны;

— стоимость полуфабрикатов собственного производства и продукции вспомогательных цехов для реализации на сторону; стоимость полуфабрикатов и продукции для поставки своему капитальному строительству и непромышленным хозяйствам своего предприятия;

— стоимость нестандартного оборудования, приспособлений общего назначения своего производства, зачисляемых в основные фонды предприятия или реализуемых на сторону;

— стоимость работ и услуг для непромышленных хозяйств и организаций своего предприятия, включая работы по капитальному ремонту и модернизации оборудования и транспортных средств своего предприятия.

Объем товарной продукции планируется в действующих и сопоставимых ценах. Товарная продукция в сопоставимых ценах характеризует темпы, пропорции и структуру объема производства, а в действующих ценах применяется для планирования и анализа себестоимости продукции.

Реализованная продукция — это продукция, изготовленная, отгруженная и оплаченная потребителем, сбытовой или торгующей организацией (посредником).

Объем реализованной продукции по плану рассчитывается по формуле

РП = ТП ОН — ОК,

где РП — объем реализованной продукции по плану, руб.;

ТП — объем товарной продукции по плану, руб.;

ОН — остатки нереализованной продукции на начало планового периода, руб.;

ОК — остатки нереализованной продукции на коней планового периода, руб.

В состав остатков нереализованной продукции на начало года входят: готовая продукция на складе, в том числе отгруженные товары, документы по которым не переданы в банк; товары отгруженные, не оплаченные покупателем в срок или срок оплаты которых не наступил; товары на ответственном хранении у покупателя.

Объем реализованной продукции рассчитывается в действующих ценах и используется для определения полной себестоимости ее и прибыли от реализации.

На первый взгляд, кажется, что между товарной и реализованной продукцией нет существенной разницы, ибо по своему составу они одинаковы. На самом деле это не так. Товарная продукция — это изделия и продукция, изготовленные в соответствии со стандартами или техническими условиями, принятые отделом технического контроля, снабженные соответствующими документами, удостоверяющими их качество, и сданные на склад готовой продукции предприятия-изготовителя. Для включения этой продукции в объем реализации необходимо отгрузить ее заказчику, который должен перечислить плату за нее на счет предприятия-изготовителя. Следовательно, товарной называется продукция, подготовленная к передаче в хозяйственный оборот, а реализованной — продукция, уже находящаяся в хозяйственном обороте.

В отличие от товарной продукции показатель объема реализованной продукции более полно характеризует степень участия отраслей и предприятий в процессе расширенного производства. Факт реализации свидетельствует о том, что данная продукция действительно нужна обществу для удовлетворения его потребностей. При этом очень важно, чтобы выполнение плана по реализации продукции сопровождалось выполнением заданий по ее выпуску в натуральном выражении.

Валовая продукция — это стоимость всей продукции, независимо от степени ее готовности, т.е. стоимость общего результата производственной деятельности предприятия за определенный период.

Валовая продукция отличается от товарной на величину изменения остатков незавершенного производства на начало и конец планового периода. Это единственный оценочный показатель деятельности предприятия, в объем которого включаются не только готовые изделия, но и незавершенное производство и изменение остатков полуфабрикатов.

Незавершенное производство — незаконченная производством продукция в одних цехах предприятия и подлежащая дальнейшей обработке в других цехах того же предприятия. Конкретный состав валовой продукции зависит от отраслевых особенностей предприятия (производства). Так, на предприятиях машиностроения, лесной и других в ее состав не включали незавершенное производство и полуфабрикаты из-за сравнительно небольшого их объема. В этом случае валовая и товарная продукции совпадают по составу, а различие может быть только в ценах.

Валовая продукция определяется как сумма товарной продукции и разности остатков незавершенного производства (инструмента, приспособлений) на начало и конец планируемого периода:

ВП = ТП Нн — Нк,

где ВП — объем валовой продукции по плану, руб.;

ТП — объем товарной продукции по плану, руб.;

НН, НК— стоимость остатков незавершенного производства на начало и конец планового периода, руб.

Изменение остатков незавершенного производства учитывается только на предприятиях с длительным (более двух месяцев) производственным циклом и на предприятиях, где незавершенное производство велико по объему и может резко изменяться по времени.

Валовая продукция рассчитывается только в сопоставимых ценах и применяется для учета и планирования затрат на производство, для определения потребности в материальных ресурсах, численности работников, а также для установления динамики продукции и пропорций в развитии отраслей.

Следует иметь в виду, что оценка деятельности предприятий по показателю валовой продукции имеет ряд недостатков: на ее величину могут влиять кроме остатков незавершенного производства также стоимость потребленных в производстве предметов труда. Неоправданное увеличение незавершенного производства, снижение качества продукции и изменение ее ассортимента могут создать видимость успешной работы предприятия. Кроме того, этот показатель не создает заинтересованности у предприятий в снижении материалоемкости продукции. В силу этих обстоятельств он был исключен из оценочных показателей деятельности предприятий.

Для всех трех показателей объема продукции характерно то, что они определяются в ценах, включающих в себя наряду с вновь созданной стоимостью перенесенную стоимость средств производства (основных и оборотных фондов). Чем больше материалоемкость изделий, тем при прочих равных условиях выше его цена и, следовательно, выше объем производства в стоимостном выражении. С целью устранения этого недостатка предприятия рассчитывают показатель чистой продукции.

Чистая продукция — стоимостной показатель, выражающий вновь созданную коллективом предприятия стоимость. Ее сумма по всем отраслям материального производства составляет произведенный национальный доход. По стоимости она включает необходимый и прибавочный продукт. Необходимому продукту в основном соответствует сумма заработной платы с отчислением на социальные нужды, а прибавочному — сумма прибыли.

Чистая продукция исчисляется путем вычитания из товарной продукции материальных затрат и суммы амортизации основных фондов. Расчеты выполняются в текущих и сопоставимых ценах.

Чистая продукция, исчисленная на основе нормативов по всей номенклатуре (ассортименту) продукции, произведенной предприятием, называется нормативной чистой, а если в ее составе учитываются и амортизационные отчисления — условно чистой.

Чистая продукция выражает результаты собственных усилий коллективов, устраняет заинтересованность в увеличении материалоемкости продукции, исключает повторный ее счет и позволяет более объективно оценивать деятельность организаций.

Чистая продукция используется для определения уровня производительности труда, планирования фонда заработной платы и контроля за его использованием, для исчисления фондоотдачи и других показателей.

Сущность и значение основных средств (фондов), их состав и структура. (ОПФ, Непроизводственные ОФ, собственные, заемные, активные, производственная структура, технологическая, возрастная).

Основные средства — это основные фонды, выраженные в стоимостном измерении.

Основные средства — это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания.

По принципу вещественно-натурального состава они подразделяются на: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства, а также земельные участки, находящиеся в собственности предприятия, учреждения.

По функциональному назначению основные фонды делятся на производственные и непроизводственные. К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда.

Непроизводственные основные фонды — это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находящиеся в ведении промышленных предприятий.

По принадлежности основные фонды подразделяются собственные и арендованные.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства).

Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.). Различают производственную (видовую), технологическую и возрастную структуру основных средств.

Под производственной структурой понимается соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в их общей среднегодовой стоимости.

Важнейшим показателем производственной структуры ОПФ является доля активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность предприятия, другие экономические показатели работы предприятия в значительной мере зависят от величины активной части ОПФ. Поэтому повышение ее доли до оптимального уровня является одним из направлений совершенствования производственной структуры ОПФ на предприятии.

Производственная структура ОПФ на предприятии зависит от следующих факторов: специфики предприятия; ускорения НТП; уровня концентрации, специализации, кооперирования, комбинирования и диверсификации производства; географического местонахождения и др.

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости. В «узком» плане технологическая структура может быть представлена, например, как доля отдельных видов станков в общем количестве станочного парка или как доля автосамосвалов в общем количестве автотранспорта, имеющегося на предприятии.

Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 дет; oт 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина. Такой расчет может быть осуществлен как в целом по предприятию, так и по отдельным группам машин и оборудования.

Основная задача на предприятии должна сводиться к тому, чтобы не допускать чрезмерного старения ОПФ (особенно активной части), так как от этого зависят уровень их физического и морального износа, а следовательно, и результаты работы предприятия.

§

Оценка основных фондов — это денежное выражение их стоимости. Применяются три вида их оценки: первоначальная, восстановительная и остаточная стоимость основных средств.

Первоначальная стоимость основных средств — стоимость, слагающаяся из затрат по их возведению (сооружению) или приобретению, включая расходы по их доставке и установке, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению.

В условиях переходного периода к рыночным отношениям расширяются возможности поступления основных средств на предприятия. Поэтому в зависимости от способа поступления активных основных средств их первоначальная стоимость определяется следующим образом:

• внесенных учредителями в счет их вклада в уставный капитал предприятия — по договоренности сторон;

• изготовленных на самом предприятии, а также приобретенных за плату у других предприятий и лиц — исходя из фактически произведенных затрат по возведению (сооружению) или приобретению этих объектов, включая расходы по доставке, монтажу и установке;

• полученных от других предприятий и лиц безвозмездно, а также в качестве субсидий правительственного органа — экспертным путем или по данным документов приемки-передачи;

• долгосрочно арендуемых — по договоренности сторон.

Восстановительная стоимость основных средств — это стоимость их воспроизводства в современных условиях. Величина отклонения восстановительной стоимости основных фондов от их первоначальной стоимости зависит oт темпов ускорения НТП, уровня инфляции и др. Своевременная и объективная переоценка основных фондов имеет очень важное значение, прежде всего для их простого и расширенного воспроизводства.

В условиях инфляции переоценка основных фондов на предприятии позволяет:

• объективно оценить истинную стоимость основных фондов;

• более правильно и точно определить затраты на производство и реализацию продукции;

• более точно определить величину амортизационных отчислений, достаточную для простого воспроизводства основных фондов;

• объективно устанавливать продажные цены на реализуемые основные фонды и арендную плату (в случае сдачи их в аренду).

Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию.

Оценка основных средств по их остаточной стоимости необходима прежде всего для того, чтобы знать их качественное состояние, в частности определить коэффициенты годности и физического износа и составления бухгалтерского баланса.

Стоимостная оценка основных фондов необходима для их учета, анализа и планирования, а также для определения объема, структуры капитальных вложений.

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")