Формирование инвестиционного портфеля в условиях рационирования капитала

При формировании инвестиционного портфеля приходится иметь

дело с независимыми инвестиционными проектами, решение о реа-

лизации которых принимается только на основании их эффективно-

сти и не влияет друг на друга (в принципе, все независимые инвести-

ционные проекты, которые эффективны (NPV > 0). должны быть

приняты, так как это увеличит «ценность» предприятия).

Однако любое предприятие имеет ограниченные свободные

финансовые ресурсы, доступные для инвестирования. Поэтому встает

задача оптимизации инвестиционного портфеля, т.е. оптимизации

распределения инвестиций по нескольким проектам.

Развитие предприятия в условиях ограниченного объема доступ-

ных инвестиций, когда приходится отвергать даже те инвестиционные

проекты, у которых NPV > 0. называется политикой рационирования

(лимитирования) капитала. Лимитирование финансовых средств

для инвестиций — фиксированный предел годового объема инвести-

ций, который может себе позволить предприятие исходя из своего

финансового положения.

Сущность политики рационирования капитала состоит в наи-

более выгодном использовании ограниченных финансовых ресурсов

с целью максимизации будущей «ценности» предприятия. То есть

из множества инвестиционных проектов, имеющих положительный

чистый дисконтированный доход (NPV > 0), нужно сформировать

инвестиционный портфель с учетом двух критериев:

-максимизации суммарного чистого дисконтированного дохода

портфеля (∑ NPV портфеля →max):

-равенства общего объема инвестиций портфеля объему инве-

стиций предприятия данного года (∑ И портфеля = limИ предприя-

тия данного года).

Эта задача не имеет единственного и простого решения; четких

правил принятия оптимального решения не существует. Мы рассмот-

рим приближенные методы решений, пригодные для практического

Применения. Более сложные варианты оптимизации инвестиционных

портфелей решаются с помощью методов линейного программиро-

вания.

Различают пространственную и временную оптимизации инвестиционного процесса.

Пространственная оптимизация (оптимизация инвестицион-

ного портфеля на 1 год) — это решение задачи, направленной на полу-

чение максимального суммарного прироста капитала, при реализации нескольких независимых инвестиционных проектов, общий объем ин

вестиций которых превышает инвестиционные ресурсы предприятия.

Пространственная оптимизация предполагает следующую ситуацию:

а)общая сумма инвестиционных ресурсов на конкретный период (чаще всего 1 год)

ограничена;

б)имеется несколько независимых инвестиционных проектов

с объемом требуемых инвестиций, превышающим инвестиционные ресурсы предприятия;

в)требуется составить инвестиционный портфель (чаще всего на 1 год),

максимизирующий возможный прирост капитана т.е. e NFV→mах.

Пои этом возможны два варианта

1. Рассматриваемые проекты поддаются дроблению, т.е. ин-

вестиционные проекты можно реализовывать не только цеиком, но

и в любой его части (участвовать в долевом финансировании): при этом

к рассмотрению принимается соответствующая доля инвестиций и чи-

стого дисконтированного дохода Порядок расчетов:

а)для каждого инвестиционного проекта портфеля рассчитыва-

стся индекс доходности Р1;

б)проекты упорядочиваются по убыванию индекса доходности.

в)в инвестиционный портфель включаются первые k проектов, ко-

торые могут быть профинансированы предприятием в полном объеме;

г)остаток средств вкладывается в очередной проект в той части в

которой он может быть профинансирован (остаточный принцип), при

этом величина чистого дисконтированного дохода берется пропорци-

онально объему инвестиций.

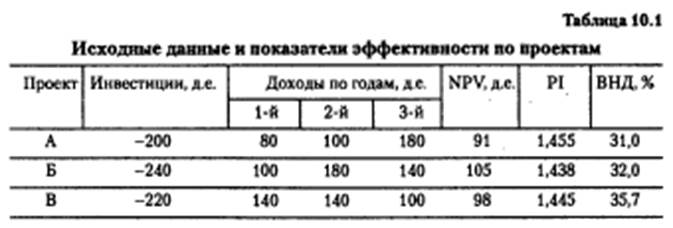

Пример 10.1. Сформируем оптимальный инвестиционный портфель

Предприятия, если имеется три независимых проекта А.Б,В (табл.10.1)

и предприятие планирует направить на инвестирование в плановом голу 500 д.е. Предполагаемая «цена» капитала 10% (Е=10%).

Условия формирования портфеля:

∑И = 500 д.е.; ∑ NPV→max.

Суммарный объем инвестиций по трем проектам:

∑И = 200 240 220 = 660 д.е. > 500 д.е. превышает финансо-

вые возможности предприятия по инвестированию проектов.

1.Рассчитаем чистый дисконтированный доход NPV. индекс до-

ходности PI и внутреннюю норму доходности ВНД по проектам, пред-

ставленным в табл. 10.1.

2.Упорядочим инвестиционные проекты по индексу доходно-

сти PI в порядке убывания его значения: А, В. Б.

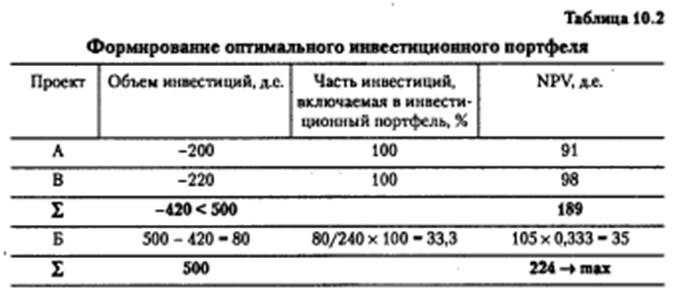

3.Сформируем оптимальный инвестиционный портфель на

1 год (табл. 10.2).

2.Рассматриваемые проекты не поддаются дроблению, т.е.

инвестиционный проект может быть принят и реализован только в пол-

ном объеме.

Для нахождения оптимального варианта инвестиционного порт-

феля рассматриваются все возможные сочетания проектов, суммарный

объем инвестиций по которым не превышает финансовые возможности

предприятия. Комбинация проектов, обеспечивающая максимальное зна-

чение суммарного чистого дисконтированного дохода, будет опти-

мальной.

Пример 10.2.По исходным данным примера 10.1 составим опти-

мальный инвестиционный портфель, если проекты не поддаются

дроблению (табл. 10.3).

При пространственной оптимизации считается, что любые инве-

стиционные возможности. не использованные в плановом периоде, на-

всегда теряются предприятием (т.е. проекты, не включенные в инве-

стиционный портфель, в дальнейшем предприятием не «от быть

реализованы). Однако вполне вероятно, что принятие «ипфн^ин-

вестиционных проектов может быть отложено до окончания периода

ограничения (до следующего периода). Возможность отсрочки долж-

на учитываться при формировании инвестиционного портфеля.

Временная оптимизация предполагает следующую ситуацию:

-общая сумма финансовых ресурсов в планируемом году ограничена;

-имеется несколько независимых проектов, которые ввиду огра-

ниченности финансовых ресурсов не могут быть реализованы в пла-

новом году, однако в следующем году нереализованные проекты могут быть реализованы.

Решение сводится к оптимальному распределению инвестицион-

ных проектов по двум годам. Порядок расчетов:

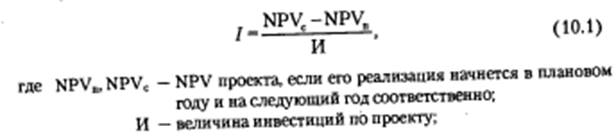

а) по каждому инвестиционному проекту рассчитывается специ-

альный индекс — индекс возможных потерь, характеризующий величину

относительных потерь чистого дисконтированного дохода, если

проект будет отсрочен к исполнению на 1 гад. т.е. его реализация начнет-

ся не в плановом гаду, а в следующем. Индекс определяется по форму-

ле (показывает величину относительных потерь при перенесении на-

чала реализации проекта на 1 год):

6) реализация проектов (или их частей), имеющих минимальный

индекс возможных потерь, переносится на следующий год.

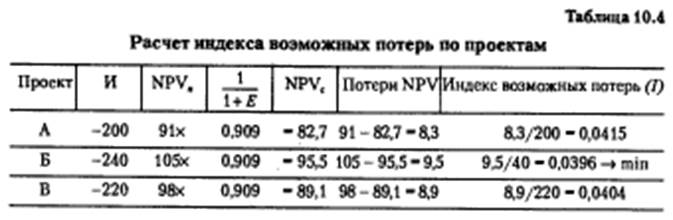

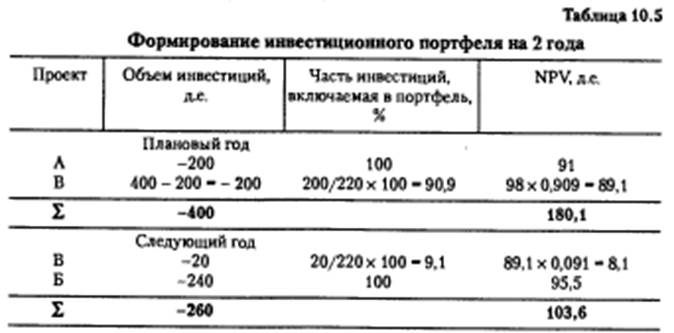

Пример 10.3. По условиям примера 10.1 составим оптимальный ин-

вестиционный портфель на 2 года, если объем инвестиций на пла-

новый год ограничен суммой 400 д.е.; Е = 10%.

Рассчитаем потери чистого дисконтированного дохода, если

реализация каждого инвестиционного проекта будет отложена на

1 год (табл. 10.4).

Из таблицы 10.4 видно, что наименьшие потери будут, если

предприятие отложит на 1 год реализацию проекта Б {/→ min). за-

тем проектов В и А (табл. 10.4).

Суммарный NPV за 2 года: 180,1 103,6 = 283.7 д.е.

Общие потери от переноса реализации части инвестиционных

проектов на 1 год составят (91 105 98) — 283.7 =10,3 д.е. и будут

минимальными по сравнению с другими вариантами формирования

портфелей.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Дайте определение инвестиционного портфеля.

2. Охарактеризуйте цели формирования инвестиционного порт-

феля.

3. Дайте классификацию инвестиционных портфелей по различ-

ным признакам.

4. Перечислите принципы формирования инвестиционного порт-

феля.

5. В чем состоит сущность пространственной оптимизации инве-

стиционного портфеля?

6. В чем сущность временнби оптимизации инвестиционного порт-

феля?

§

Неопределенность является фундаментальным свойством рыночной

системы. Отсутствие достоверной однозначной информации делает по-

ведение субъектов экономики многовариантным, причем каждый из ва-

риаитов реализуется с той или иной степенью вероятности. Поэтому ре-

альные рыночные процессы носят вероятностный характер.

Оценка характеристик долгосрочных инвестиций всегда базиру-

ется на прогнозах предстоящих денежных потоков. Прогнозные оцен-

ки никогда не бывают абсолютно достоверными. Это может быть след-

ствием внешних непредсказуемых обстоятельств (изменение цен на

сырье и материалы, тарифов на энергоресурсы, налогов, пошлин и т.п.),

а также свойств самого проекта (проект новой продукции, выход на

новые рынки и т.п.). Ошибки прогнозов тем значительнее, чем круп-

нее (и дороже) проект и чем длительнее срок его осуществления. Бу-

дущие доходы содержат больше неопределенности и риска, чем инве-

стиции, так как возникают после них и дальше отстоят во времени от

начала реализации проекта. Именно поэтому неопределенность явля-

ется непременным атрибутом при принятии решения о предстоящих

инвестициях.

Таким образом, под неопределенностью в данном контексте по-

нимается неполнота или неточность информации об условиях и пара-

метрах реализации инвестиционного проекта (в том числе о его затра-

тах и результатах).

В практике наблюдается три разновидности неопределенности:

неполнота информации — незнание всего, что может повлиять

на деятельность организации:

случайность — поломка машин, болезнь работника, срыв в по-

ставке материалов и т.п.;

неопределенность противодействия — непредсказуемое пове-

дение конкурентов и заказчиков продукции (занижение цен конкурен-

тов. срыв исполнения договорных обязательств и т.п.).

Неопределенность порождает неблагоприятные ситуации и по-

следствия, которые характеризуются понятием «риск».

Риском называется неопределенность, связанная с возможностью

возникновения в ходе реализации инвестиционного проекта неблаго-

приятных ситуаций и последствий (увеличение против проектных

объемов инвестиций, снижение доходов, рост инфляции и т.п.). Об-

щий риск — сумма всех рисков, связанных с осуществлением данных

инвестиций. Под инвестиционным риском понимается вероятность

возникновения непредвиденных финансовых потерь (снижение дохо-

дов, прибыли, потеря капитала и т.п.) вследствие неопределенности

условий инвестиционной деятельности.

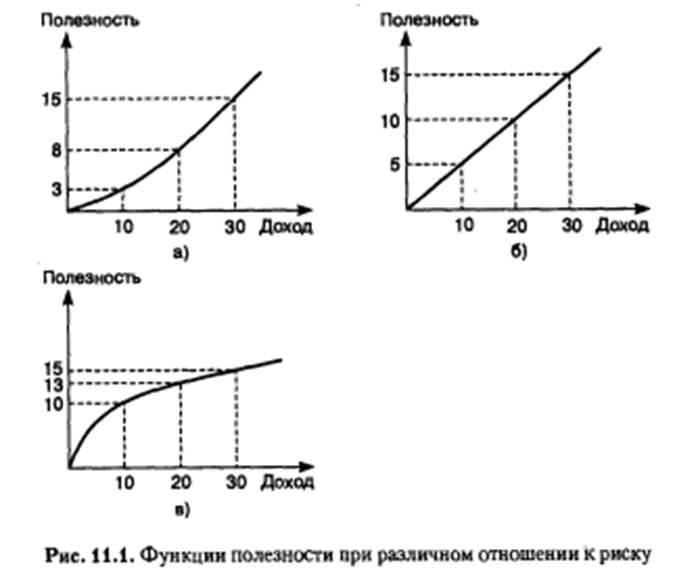

Возможное отношение к риску может быть представлено так назы-

ваемым профилем риска, который различается для склонных к риску

(а), безразличных к риску (6) и избегающих риска (в), или функцией

полезности, отражаемой на графике «доход — полезность» (рис 11.1).

Эффективность организации управления риском во многом оп-

ределяется классификацией рисков, в соответствии с которой они рас-

пределяются на отдельные группы по определенным признакам. На-

учно обоснованная классификация рисков позволяет четко определить

место каждого риска в их общей системе. Классификационная систе-

ма рисков включает категории, группы, виды, подвиды и разновидно-

сти рисков.

§

1. По содержанию (по сферам проявления):

а)экономический — связан с нестабильностью текущей экономи-

ческой ситуации:

—рыночный (риск инноваций, риск колебания цен, изменение

рыночной конъюнктуры и др.).

—инфляционный — падение покупательной способности денег,

—валютный — изменение курса иностранных валют;

б)политический — связан с неопределенностью политической

ситуации в стране (неблагоприятные социально-политические

изменения, смена правительств и т.п.);

в)внешнеэкономический — обусловлен введением ограничений

на торговлю, закрытием границ, введением (ростом) пошлин итл.;

г)маркетинговый — риск низкого уровня исследования рынка;

д)финансовый — обусловлен финансовым положением инвесто-

ра и участников инвестиционного проекта:

—кредитный — опасность невозврата ссуд и процентов.

—банкротства — инвестора, участников, банка и др.,

— неплатежей — срыв договорных обязательств;

е)научно-технический — неопределенность достижения резуль-

тата при освоении новой техники;

ж)производственно-технологический — связан с осуществлени-

ем производственной деятельности (аварии оборудования,

брак, срывы поставок и т.п.);

з)информационный — неполнота, неточность, ошибочность ин-

формации о параметрах инвестиционного проекта;

и)экологический — неопределенность природно-климатических

условий, возможность стихийных бедствий и т.п.;

к) неликвидности — отсутствие у инвестора свободных денег для уча-

стия в лучших вариантах инвестирования вследствие его участия

в данном проекте при увеличении периода возврата инвестиций;

л) социальный — риск забастовок, необходимость обеспечения

охраны труда и т.п.

2.По временнбму признаку:

а)краткосрочный — связан с финансированием инвестиций и вли-

яет на ликвидные позиции предприятия;

б)долгосрочный — связан с выбором направлений инвестирова-

ния и конечными результатами инвестиций.

3.По степени влияния на финансовое состояние предприятия:

а)допустимый — угроза полной потери прибыли;

б)критический — утрата предполагаемой выручки;

в)катастрофический — потеря всего капитала и банкротство пред-

приятия.

4.По источникам возникновения и возможности устранения

а)несистематический (специфический, диверсифицируемый) —

часть общего риска, которая может быть устранена посредством

диверсификации. Вызывается такими особыми для предприя-

тия событиями, как:

—доступность сырья,

—успешные или неудачные программы маркетинга,

—получение или потеря крупных контрактов,

—влияние конкуренции,

—специфическое воздействие некоторых правительственных

мер — экологический контроль, ограничения и т.п.;

б)так как эти события специфичны для каждого предприятия,

влияние их может быть устранено диверсификацией инвести-

ций, т.е. распределением капитала между различными видами

инвестиций, предприятий, отраслей и т.п. Потери одних будут

перекрываться доходами других;

в)недиверсифицируемый (систематический, рыночный) возника-

ет из-за внешних событий, влияющих на рынок в целом: инфля-

ция, экономический спад, высокая ставка процентов, финансовые

кризисы и т.п. Так как этим риском затрагиваются все предприя-

тия, его нельзя устранить диверсификацией. На систематический

риск приходится около 25-50% общего риска по любой инвес-

тиции.

5.По возможности предвидения:

а)внешние предсказуемые риски:

-неожиданные государственные меры регулирования (законы,

налогообложение, нормативы и т.п.),

-природные катастрофы,

-преступления (кражи, терроризм) и др.;

б)внешние предсказуемые, но неопределенные риски:

-рыночные риски,

-производственно-технологические риски,

-изменение валютных курсов,

-нерасчетная инфляция и др.;

в) страхуемые риски:

-прямой ущерб имуществу (пожар, наводнения и др.),

-косвенные потери (потери арендной прибыли, повреждение имущества, увеличение финансирования и т.п.).

-прочие риски (телесные повреждения, ошибки проектирова-

ния и реализации, нарушение графика работ и др.).

6.По отношению к предприятию:

а)внешние.

б)внутренние.

7.По значению получаемого результата:

а)чистые риски — возможность получения нулевого результата или

убытка (имущественные, производственные, торговые и тл. риски);

б)спекулятивные риски — возможность получения как положи-

тельного, так и отрицательного результата.

Под риском реального инвестиционного проекта (проектным

риском) понимается вероятность возникновения неблагоприятных

финансовых последствий в форме потери ожидаемого дохода на инве-

стиции в ситуации неопределенных условий осуществления проекта.

Этому риску присущи следующие особенности:

интегрированный характер — объединение различных видов

инвестиционных рисков;

объективность проявления — объективная природа проектного

риска, несмотря на зависимость некоторых параметров от субъектив-

ных управленческих решений;

различие видовой структуры на разных этапах жизненного цик-

ла инвестиционного проекта — каждой стадии реализации инвестици-

онного проекта присущи специфические виды проектных рисков;

высокая степень взаимосвязи с коммерческим риском, посколь-

ку инвестиционный доход формируется в сфере товарного рынка в про-

цессе реализации готовой продукции:

зависимость уровня проектного риска от продолжительно-

сти жизненного цикла инвестиционного проекта за счет различной

степени неопределенности результатов его реализации;

высокий уровень вариабельности уровня риска по однотипным

проектам, поэтому каждый реальный инвестиционный проект тре-

бует индивидуальной оценки уровня риска;

отсутствие достаточной информационной базы для оценки

уровня риска вследствие уникальности параметров каждого реально-

го инвестиционного проекта и условий его осуществления;

отсутствие надежных рыночных индикаторов для оцен

уровня риска:

субъективность оценки уровня риска, несмотря на его объектив-

ный характер, которая определяется различием полноты и достовер

ности используемой информации, квалификации инвестиционных

менеджеров, их опыта и другими факторами. t

Анализ риска любого инвестиционного проекта должен обеспе-

чить решение трех взаимосвязанных задач:

1)вычисление инвестиционных критериев, непосредственно

включающих фактор риска, для обоснования принимаемых решений;.

2)поиск наиболее критических характеристик рассматриваемого

проекта для эффективного управления его осуществлением;

3)поиск способов страхования конкретных рисков с целью сни-

жения возможных потерь в случае неудачи проекта на любой стадии.

§

Риск — это феномен, который проявляется в обстоятельствах, ког-

да представляется реальным идентифицировать возможные исходы

и вероятность их осуществления, не будучи уверенным, какой имен-

но исход будет иметь место в действительности. Неопределенность

характерна для ситуации, когда оценка вероятностей не представля-

ется возможной.

Так как не существует адекватных инструментов, которые могли

бы использоваться для принятия решения в случае неопределенно-

сти. необходимо:

—пытаться идентифицировать как можно большее число воз-

можных вариантов реализации инвестиционного проекта;

—стремиться оценить вероятность появления каждого исхода.

При оценке эффективности инвестиционного проекта с учетом

фактора неопределенности каждый его параметр рассчитывается как

случайная величина. Случайная величина характеризуется матема-

тическим ожиданием (ожидаемая величина дохода, чистого дискон-

тированного дохода и т.д.) и средним квадратическим отклонением

(степень отклонения случайной величины от ожидаемого значения).

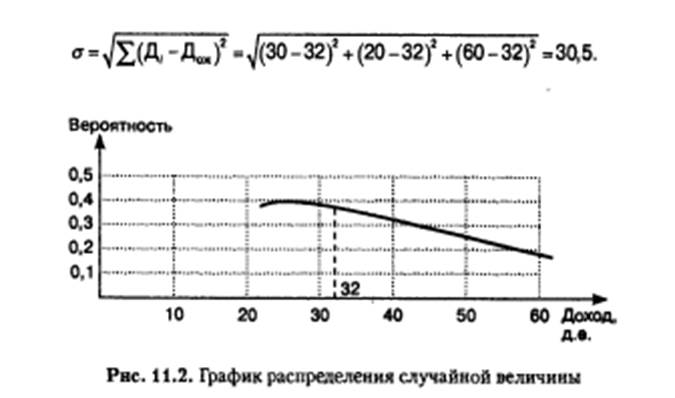

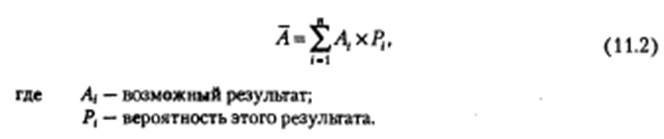

Пример 11.1. По мнению экспертов, вероятность получить доход

по проекту 30 д.е. составляет 40%, 20 д. е. — 40%, 60 д. е. — 20%

(рис. 11.2).

Ожидаемая величина дохода составит:

Дож. = ∑Дi ×Pi = 30 ×0.4 20 × 0.4 60 ×0,2 =32 д.е.

Так как инвестиционный риск характеризует вероятность возник-

новения непредваденных финансовых потерь, его уровень определя-

ется как отклонение ожидаемых доходов от средней или расчет-

ной величины. Поэтому оценка инвестиционных рисков всегда связана

с оценкой ожидаемых доходов и вероятности их потерь.

При оценке возможного размера финансовых потерь используются

абсолютные и относительные показатели. Абсолютный размер

финансовых потерь представляет собой сумму убытка (ущерба), при-

чиненного инвестору (или потенциально возможного) в связи с на-

ступлением неблагоприятного обстоятельства, характерного для

данного риска. Относительный размер финансовых потерь пред-

ставляет собой отношение суммы убытка (ущерба) к избранному ба-

зовому показателю (например, к сумме ожидаемого дохода от инве-

стиций, к сумме инвестируемого капитала и др.).

Чтобы количественно определить величину риска, необходимо

знать все возможные последствия какого-либо действия и вероят-

ность каждого из этих последствий.

Вероятностьозначает возможность получения определенно-

го результата:

Вероятность наступления события может быть определена тремя способами.

1. Объективный (статистический) базируется на анализе подобных ситуаций в прошлом. Он основан на вычислении частоты наступления событий. Изучается статистика имевших место потерь и прибылей, полученных в результате осуществления аналогичных проектов, устанавливаются величина и частотность получения некоторого показателя и на этой основе составляется прогноз на будущее. Требует значительного массива данных.

2.Субъективный (экспертный) — представляет собой мнение экспертов. Применяется при отсутствии большого количества данных, базируется нв использовании субъективных критериев. Субъективная вероятность является предположением относительно определенного результата. Это предположение основывается на суждении или личном опыте оценивающего (эксперта, консультанта и т.п.).

3.Комбинированный способ.

Как субъективная, так и объективная вероятность используются при определении показателей, которыми можно измерить степень риска.

Методы измерения инвестиционных рисков

1. Расчет среднеквадратического отклонения.

Смысл метода заключается в оценке степени отклонения потока денежных средств для данного инвестиционного проекта от ожидаемого.

Чем больше отклонение, тем более рискованным считается проект.

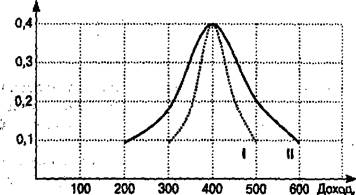

Пример 11.3. Допустим, мы рассматриваем два инвестиционных проекта I и II, по которым оценены возможные денежные потоки при разных состояниях экономики (табл. 11.1).

Таблица 11.1

| Денежные потоки инвестиционных проектов |

| Состояние | Денежные потоки, д.е. | |||

| экономики | I | Вероятность | II | Вероятность |

| Глубокий спад | 0,1 | од | ||

| Средний спад | 0,2 | 0,2 | ||

| Нормальное | 0,4 | 0,4 | ||

| Небольшой подъем | 0,2 | 0,2 | ||

| Рост | 0,1 | ОД | ||

| Ожидаемое значение |

Вероятность

Рис.11.3.График дисперсии для результатов с неодинакофой вероятностью.

Таким образом, из рис. 11.3 видно, что отклонение величины денежного потока от наиболее вероятного значения больше по варианту II, т.е. для него больше и риск. Математически это отклонение (разброс, дисперсия) оценивается средним квадратическимотклонением.

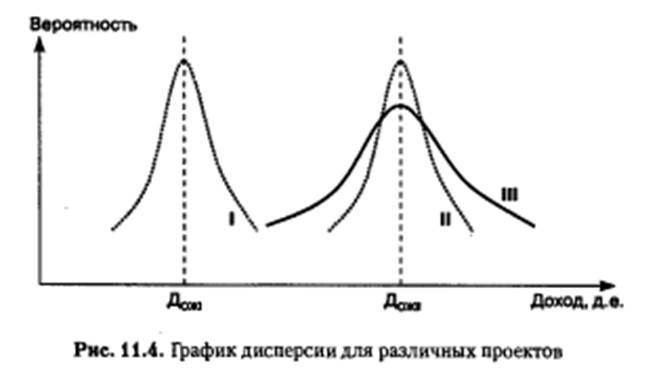

Проекты I и II (рис. 11.4) характеризуются примерно одинаковым среднеквадратическим отклонением, т.е. степень риска у них

одинаковая, но величина ожидаемого дохода у проекта II выше

<Дож11 > Дож1), значит, он эффективнее.

Проекты II и III характеризуются одинаковой величиной ожида-

емого дохода. Однако вероятность его получения у проекта III ниже,

кроме того, он и более рискован, так как величина отклонения от ожи-

даемого дохода у него выше. Поэтому следует выбрать проект II как

менее рискованный, но приводящий к такому же ожидаемому резуль-

тату, что и проект III.

Среднеквадратическое отклонение (Õ) является наиболее рас-

пространенных» показателем оценки уровня инвестиционных рисков.

Расчет этого показателя позволяет учесть возможные колебания ожи-

даемого показателя.

Последовательность расчетов такова.

1.Расчет среднего ожидаемого значения показателя.

Среднее ожидаемое значение — то значение показателя, которое

связано с неопределенной ситуацией. Оно является средневзвешен-

ным всех возможных результатов реализации инвестиционного про-

екта, где вероятность каждого результата используется в качестве веса

соответствующего значения, т.е. это как бы средневзвешенное значе-

ние всех возможных результатов:

2. Расчет показателя вариации (разброса).

Этот показатель меряет дисперсию (разбросанность) значений

всех возможных вариантов реализации инвестиционного проекта вок-

руг величины ожидаемого результата. Чем больше вариация. т*м боль-

ше дисперсия (разбросанность) по сравнению с ожидаемым результа-

том, тем больше риск проекта: —

3 Расчет среднего квадратического отклонения (стандартной девиации):

Среднее квадратическое отклонение показывает, на сколько веред-

нем в абсолютном выражении каждый возможный вариант р^лиза-

и«всст«Цио»»Ого проекта отклоняется от средней величины. Этот

показатель характеризует абсолютную величину риска. Чем выше

среднее квадратическое отклонение о. тем выше риск

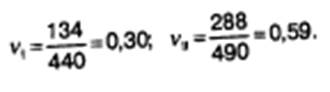

Пример 11.4.Сравнить два инвестиционных проекта по уровню рис-

ка на основе расчета среднеквадратического отклонения. Основные

параметры возможных вариантов реализации проектов приведены

в тэол. 11.2, 11.3.

| Таблица 11.2 Распределение вероятностей ожидаемых доходов по вариантам сравниваемых инвестиционных проектов

|

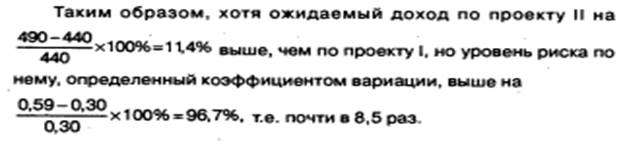

Так как Õ= 288 > Õ1= 134, проект II характеризуется большим уровнем риска.

2. Расчет коэффициента вариации.

Недостатком среднего квадратического отклонения является его абсолютная величина, что делает неудобным сравнение инвестиций с различными значениями ожидаемого результата.

Коэффициент вариации позволяет определить уровень риска, если, средние ожидаемые значения показателей различаются между собой.

Коэффициент вариации (у) — относительный показатель риска, который представляет собой риск на единицу ожидаемого результата:

Пример 11.5. Рассчитаем коэффициент вариации для проектов I и II из примера 11.4.

ß-коэффициент (бета-коэффициент)

Для измерения величины систематического риска существует спе-

циальный показатель — р-коэффициент, который позволяет оценить

риск индивидуального инвестиционного проекта по отношению к уров-

ню риска инвестиционного рынка в целом. Этот показатель в основ-

ном используется для анализа рискованности вложений в отдельные

ценные бумаги, ß-коэффнцнент определяет влияние общей ситуации

на рынке на судьбу каждой ценной бумаги с использованием следу-

ющего критерия:

ß=1-средний уровень риска;

ß>1-высокий уровень риска;

ß<1-низкий уровень риска.

3. Экспертный метод

Экспертный метод используется, когда отсутствует информация

или статистические данные для расчетов (например, инвестиционный

проект не имеет аналогов). Этот метод базируется на опросе квалифи-

цированных специалистов и соответствующей математической обра-

ботке результатов этого опроса.

§

Так как инвестор не может постоянно подбирать безрисховые

инвестиционные проекты (а безрисковые реальные инвестиции во-

обще отсутствуют), возникает вопрос, каким образом следует учи-

тывать риски при анализе инвестиционных проектов.

Когда инвестиционное решение принято в условиях неопределен-

ности, денежные потоки могут возникать по одному из множества

альтернативных сценариев. Участники инвестиционного проекта за-

ранее не знают, какой из сценариев осуществится в действительности.

Цель оценки эффективности инвестиций в условиях неопределен-

ности та же: определить, на какую величину изменится «ценность» предприятия в случае принятия инвестиционного проекта. Однако процесс оценки сложнее.

При оценке эффективности инвестиций существует противоречие между теоретически верным и практически осуществимым подходами, теоретически безупречный подход состоит в том, чтобы учесть все возможные сценарии денежных потоков. Практически это сделать сложно или невозможно, так как придется учитывать слишком много альтернатив.

Формальный учет рисков может быть осуществлен с помощью методов теориивероятностей и математической статистики. В расчеты вводятся показатели вероятности будущих экономических результатов и затрат или статистические распределения величин ожидаемых доходов от инвестиций.

Для анализа рисков инвестиционных проектов используют два подхода:

описательный — описание рисков (анализ чувствительности, анализ сценариев, имитационное моделирование);

“приспосабливающий” — используются инструменты, приспосабливающие анализ инвестиций к воздействию фактора риска и включающие представления инвестора о риске в расчет инвестиционных критериев (анализ вероятностей, расчет ожидаемой ценности, метод корректировки ставки дисконтирования, сокращение предельно допустимого срока окупаемости инвестиций).

Для учета факторов неопределенности и риска при оценке эффективности инвестиционных проектов могут использоваться следующие методы.

§

Реализация инвестиционного проекта, как правило, происходит в ситуации, отличной от той, на которую он планировался, т.е. при разработке инвестиционного проекта предусматриваются одни условия, а практически могут существовать другие. Поэтому, разрабатывая инвестиционный проект, необходимо задаваться вопросом: «А что произойдет, если..?» Получение ответа на данный вопрос лежит в основе так называемого анализа чувствительности.

Анализ чувствительности проекта относится к методам повышения надежности результатов проводимых расчетов. Он не оценивает

риск всего проекта, а выявляет наиболее критические его факторы.

Анализ чувствительности проекта позволяет оценить потенциальное

воздействие риска на эффективность проекта Не измеряя риска

как такового, анализ чувствительности отвечает на вопрос, насколько

сильно каждый конкретный параметр инвестиционного проекта мо-

жет измениться в неблагоприятную сторону (при неизменности дру-

гих параметров), прежде чем это повлияет на решение о выгодности

проекта

Цель анализа чувствительности состоит в оцаскетого. насколь-

ко сильно изменится эффективность проекта при определенном изме-

нении одного из исходных параметров проекта. Чем сильнее эта

зависимость, тем выше риск реализации проекта, т.е. незначительное

отклонение от первоначального замысла окажет серьезное влияние на

успех всего проекта.

Анализ чувствительности проекта может применяться для опре-

деления факторов, в наибольшей степени оказывающих влияние на

эффективность проекта.

Алгоритм анализа чувствительности:

а) определение наиболее вероятных базовых значений основных

параметров инвестиционного проекта (объема продаж, цены реализа-

ции, издержек производства и т.п.);

б) расчет показателей эффективности проекта при базовых зна-

чениях исходных параметров;

в) выбор показателя эффективности инвестиций (основного клю-

чевого показателя), относительно которого производится оценка чув-

ствительности. Таким ключевым показателем, в принципе, может быть

любой из дисконтированных показателей эффективности инвестиций:

чистый дисконтированный доход NPV. индекс доходности ИД, внут-

ренняя норма доходности ВНД или период возврата инвестиций Тж.

Однако вследствие сложности анализа чувствительности, рекоменду-

ется выбирать наиболее значимые для оценки эффективности инве-

стиционного проекта. Чаше всего в качестве ключевых показателей

принимается чистый дисконтированный доход NPV или внутренняя

норма доходности ВНД:

— чистый дисконтированный доход NPV следует выбирать, когда

инвестор уже определен и известны его требования к доходности

инвестиций, те. его будет интересовать чувствительность сегод-

няшней стоимости инвестиционного проекта в абсолютном вы-

ражении.

— внутренняя норма доходности ВНД характеризует эффектив-

ность проекта в целом, поэтому показатель ВНД следует вы-

— бирать, если интересует чувствительность эффективности проекта в целом;

г) выбор основных факторов, относительно которых определяется чувствительность основного ключевого показателя (NPV, ВНД), а следовательно, и проекта в целом. Факторы, варьируемые в процессе анализа чувствительности, можно разделить на:

факторы прямого действия (непосредственно влияющие на объем поступлений и затрат): физический объем продаж, цена реализации продукции, производственные издержки, величина инвестиций, плата за заемные средства, совместное влияние инвестиций и издержек производства и др., косвенные факторы: продолжительность строительства, продолжительность производственного цикла, задержка платежей, время реализации готовой продукции, уровень инфляции, ставка налога на прибыль и др.;

д) расчет значений ключевого показателя при изменении основных факторов.

Обычно в процессе анализа чувствительности варьируется в определенном диапазоне значение одного из выбранных факторов, при фиксированном значении остальных, и рассчитываются показатели эффективности при каждом новом значении этого фактора. Этап повторяется для каждого варьируемого фактора.

Пределы варьирования факторов определяются разработчиками проекта (лучше экспертным путем). Методика ЮНИДО рекомендует следующие пределы изменения параметров:

-инвестиции, объем продаж, производственные издержки — ±10%, ±20%;

— проценты по кредитам — ±10%, ±20%, ±30%, ±40%; ‘

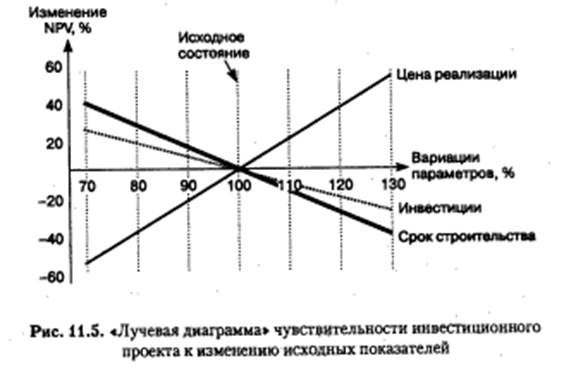

е) сведение расчетов в таблицу, сравнение чувствительности проекта к каждому фактору и определение факторов, критических для проекта. Для большей наглядности строится «лучевая диаграмма» (рис. 11.5).

Анализ чувствительности позволяет учитывать риск и неопределенность при реализации инвестиционного проекта: например, если критическим фактором оказалась цена продукции, то можно усилить программу маркетинга или снизить стоимость проекта; если проект оказался более чувствительным к объему производства, то следует обратить внимание на возможность роста производительности труда (обучение рабочих, улучшение организации и управления и др.). В США около 40% нефтяных компаний используют этот метод как средство сокращения риска.

Недостатки метода:

— не является всеобъемлющим, так как не рассчитан для учета всех возможных обстоятельств;

— не уточняет вероятность осуществления альтернативных вариантов;

— чувствительность различных факторов не всегда может быть сопоставлена непосредственно;

— факторы не являются взаимно независимыми и могут изменяться одновременно (например, изменение цен ведет к изменению объема продаж).

Модификации анализа чувствительности:

анализ точек равновесия предоставляет возможность определить, какой уровень конкретных характеристик проекта приводит к нулевому значению чистого дисконтированного дохода (NPV » 0). Возможен вариант анализа, когда определяются граничные значения параметров проекта, при которых внутренняя норма доходности равна норме доходности инвестиций Е;

построение графа чувствительности, отражающего зависимость чистого дисконтированного дохода (или внутренней нормы доходности) от выраженного в цроцентах отклонения от ожидаемой величины рассматриваемого параметра.

меньше 0

С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?")