Понятие реновационные инвестиции

По воспроизводственной направленности инвестиции делятся на:

1.Валовые

2.Реновационные

3.Чистые

Под реновацией мы понимаем экономически обоснованное замещение основных средств, подлежащих выбытию из производства вследствие их износа, новыми машинами, оборудованием и другими элементами основного капитала. К износу относятся оба его вида: физический и моральный. Физический износ фиксируется в учете в ходе списания стоимости основных средств и накопления амортизации. Под реновационными инвестициями следует понимать собственный капитал, вкладываемый в простое воспроизводство основных средств за счет амортизации.

Реновационные инвестиции − характеризуют объем капитала, инвестируемого в простое воспроизводство основных средств и амортизируемых нематериальных активов. В количественном выражении реновационные инвестиции приравниваются обычно к сумме амортизационных отчислений в определенном периоде.

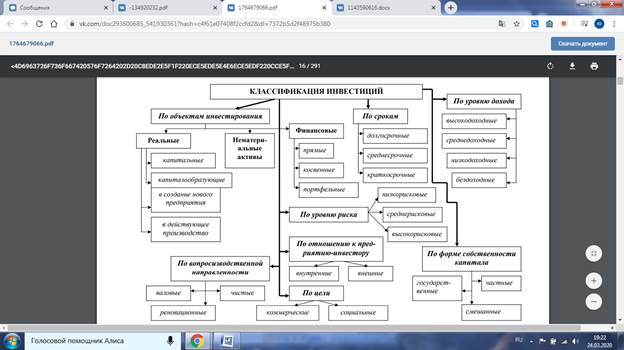

Классификация инвестиций

Современная литература предполагает много подходов к классификации инвестиций. Наиболее распространенной является классификация по объектам инвестирования.

Вспомним, что объектами инвестиционной деятельности в РФ могут быть:

− находящиеся в частной, государственной, муниципальной и

иных формах собственности вновь создаваемые, реконструируемые и

модернизируемые основные фонды;

− оборотные средства во всех отраслях народного хозяйства;

− предприятия (бизнес);

− ценные бумаги (акции, облигации, векселя, опционы и др.);

− целевые денежные вклады;

− научно-техническая продукция;

− приносящая доход недвижимость;

− другие объекты собственности;

− имущественные права и права на интеллектуальную собственность.

Объекты инвестиционной деятельности различаются:

− по масштабам проекта;

− направленности проекта (коммерческая, социальная, связанная с

государственными интересами и т.д.);

− характеру и содержанию инвестиционного цикла;

− характеру и степени участия государства (государственные капиталовложения, пакет акций, налоговые льготы, гарантии, иные формы участия);

− эффективности использования вложенных средств.

Для предприятий наиболее важным является инвестирование в его материальную сферу – в реальное материальное производство. При этом средства идут на пополнение, замену и модернизацию основных производственных фондов, формирование необходимых оборотных фондов, формирование кадров предприятия, научноисследовательские и опытно-конструкторские разработки и т. п. Такое инвестирование является наиболее надежным и перспективным.

В России запрещено инвестирование в объекты, создание и использование которых не отвечает требованиям экологических, санитарно-гигиенических и других стандартов и норм, установленных законодательством, действующим на территории РФ, или наносит ущерб охраняемым законом правам и интересам граждан, юридических лиц и государства.

Рассмотрим отдельные виды инвестиций предприятия в соответствии с классификацией.

1. В зависимости от объекта инвестирования инвестиции можно разделить:

а) на реальные инвестиции − инвестиции в физические (реальные) активы (здания, сооружения, машины, оборудование и т.д.). Реальные (или капиталообразующие) инвестиции характеризуют вложения капитала в воспроизводство основных средств, в инновационные нематериальные активы (инновационные инвестиции), в прирост запасов товарно-материальных ценностей и другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшением условий труда и быта персонала;

б) финансовые инвестиции − инвестиции в денежные (финансовые) активы (депозиты банков, валюта других стран, облигации, акции). Финансовые инвестиции характеризуют вложения капитала в различные финансовые инструменты инвестирования, главным образом в ценные бумаги, с целью получения дохода;

в) инвестиции в нематериальные активы − лицензии, патенты, программные продукты, торговые марки, товарные знаки, ноу-хау, авторские права и права на пользование природными ресурсами. Наряду с инвестициями в отрасли материального производства в последние годы стали выделять инвестиции в человеческий капитал, как особый вид вложений преимущественно в образование и здравоохранение, направляемых на создание средств, обеспечивающих развитие и духовное совершенствование личности, продление жизни и повышение ее отдачи. Именно человеческий капитал играет решающую роль в развитии инновационного процесса в современных условиях.

Реальные инвестиции делятся:

а) на капитальные − инвестиции в основной капитал представляют собой совокупность затрат, направленных на приобретение, создание и воспроизводство основных фондов (основные средства), в том числе затраты на новое строительство, расширение, перевооружение действующих предприятий, приобретение машин, оборудования и др.

б) капиталообразующие – инвестиции в оборотный капитал, необходимый для реализации проекта, к им относятся инвестиции на приобретение прав на земельные участки и объекты природопользования, интеллектуальной собственности.

В составе финансовых инвестиций принято выделять:

а) портфельные − инвестиции в ценные бумаги, за исключением направленных на получение контрольного пакета акций. С позиции экономического содержания финансовые инвестиции могут быть представлены долевыми, долговыми ценными бумагами и производными фондовыми инструментами;

б) прямые инвестиции − подразумевают непосредственное участие инвестора в выборе объекта инвестирования. Прямые инвестиции подразумевают прямое участие инвестора в выборе объектов инвестирования и вложении капитала. Обычно прямые инвестиции осуществляются путем непосредственного вложения капитала в уставный фонд другого предприятия. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

в) косвенные (опосредованные, непрямые) – характеризуют вложения капитала инвестора, опосредованные другими лицами (финансовыми посредниками), инвестирование осуществляется через финансовых посредников, посредством участия в различных формах коллективного инвестирования (инвестиционные фонды, банки, страховые компании и пр.).

2. По целям инвестиции подразделяются:

а) на инвестиции, связанные с получением прибыли, дохода;

б) связанные с получением социального эффекта (в области здравоохранения, образования, культуры, экологии и т. п.).

3. В зависимости от адреса инвестиции можно разделить:

а) на инвестиции, связанные с созданием нового предприятия;

б) инвестиции в действующее производство. Инвестиции в действующее производство осуществляются ради получения дополнительной прибыли за счет роста выручки и (или) за счет снижения себестоимости производства. Получение прибыли в этом случае может быть основано на росте производительности труда или фондоотдачи производства, снижении материалоемкости, энергоемкости и зарплатоемкости производства и др.

6. В зависимости от срока инвестирования инвестиции подразделяются:

а) на долгосрочные − вложения, осуществляемые с намерением получения доходов (дивидендов) по ним более одного года. К ним относятся вложения в ценные бумаги, по которым срок погашения (выкупа) не установлен (например, акции), но имеется намерение получать доходы по ним более одного года. Однако основной формой долгосрочных инвестиций предприятия также являются капитальные вложения в воспроизводство основных средств;

б) краткосрочные − вложения, осуществляемые с намерением получения доходов (дивидендов) по ним в течение срока, не превышающего один год. В большинстве случае краткосрочными являются только финансовые вложения.

5. По воспроизводственной направленности выделяют:

а) валовые инвестиции − характеризуют общий объем капитала инвестируемого в воспроизводство основных средств и нематериальных активов в определенном периоде. В экономической теории понятие валовых инвестиций связывается, как правило, с вложением капитала в реальный сектор экономики. На уровне предприятия под этим термином часто понимают общий объем инвестированного капитала в том или ином периоде;

б) реновационные инвестиции − характеризуют объем капитала, инвестируемого в простое воспроизводство основных средств и амортизируемых нематериальных активов. В количественном выражении реновационные инвестиции приравниваются обычно к сумме амортизационных отчислений в определенном периоде;

в) чистые инвестиции − характеризуют объем капитала, инвестируемого в расширенное воспроизводство основных средств и нематериальных активов. В экономической теории под этим термином понимается чистое капиталообразование в реальном секторе экономики. В количественном выражении чистые инвестиции представляют собой сумму валовых инвестиций, уменьшенную на сумму амортизационных отчислений по всем видам амортизируемых капитальных активов.

6. По отношению к предприятию-инвестору выделяют:

а) внутренние инвестиции − вложение капитала в развитие операционных активов самого предприятия-инвестора;

б) внешние инвестиции − вложение капитала в реальные активы других предприятий или в финансовые инструменты инвестирования, эмитируемые другими субъектами хозяйствования.

7. По формам собственности инвестируемого капитала выделяют:

а) частные инвестиции − вложение капитала физических лиц, а также юридических лиц негосударственных форм собственности;

б) государственные инвестиции − вложение капитала государственных предприятий, а также средств государственного бюджета разных его уровней и государственных внебюджетных фондов;

в) смешанные инвестиции – вложение частного и государственного капитала в объекты инвестирования предприятия.

8. По уровню доходности выделяют:

а) высокодоходные инвестиции. Они характеризуют вложения капитала в инвестиционные проекты или финансовые инструменты, ожидаемый уровень чистой инвестиционной прибыли по которым существенно превышает среднюю норму этой прибыли на инвестиционном рынке;

б) среднедоходные инвестиции. Ожидаемый уровень чистой инвестиционной прибыли по инновационным проектам и финансовым инструментам инвестирования этой группы примерно соответствует средней норме инвестиционной прибыли, сложившейся на инвестиционном рынке;

в) низкодоходные инвестиции. По этой группе объектов инвестирования ожидаемый уровень чистой инвестиционной прибыли обычно значительно ниже средней нормы этой прибыли;

г) бездоходные инвестиции. Они представляют группу объектов инвестирования, выбор и осуществление которых инвестор не связывает с получением инвестиционной прибыли. Такие инвестиции преследуют, как правило, цели получения социального, экологического и других видов внеэкономического эффекта.

9. По уровню инвестиционного риска выделяют:

а) низкорисковые инвестиции. Они характеризуют вложения капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного;

б) среднерисковые инвестиции. Уровень риска по объектам инвестирования этой группы примерно соответствует среднерыночному;

в) высокорисковые инвестиции. Уровень риска по объектам инвестирования этой группы обычно существенно превышает среднерыночный. Особое место в этой группе занимают так называемыетспекулятивные инвестиции, характеризующиеся вложением капитала в наиболее рисковые проекты.

Представленная в данном разделе классификация позволяет увидеть все разнообразие возможных вариантов инвестиционной деятельности, при этом необходимо понимать, что в практической деятельности инвестиционный процесс может быть направлен на реализацию нескольких целей, формирование и повышение стоимости объектов инвестиционной деятельности одновременно. Так, например, капитальные инвестиции осуществляются и планируются одновременно с капиталообразующими, а финансовые инвестиции чаще всего представляют собой целую совокупность, набор инвестиционных инструментов (инвестиционный портфель). Более подробно особенности реальных и портфельных инвестиций будут рассматриваться в следующих разделах пособия, однако уже на данном этапе необходимо понимать, что включение того или иного объекта инвестирования в инвестиционный портфель предполагает предварительную оценку целесообразности инвестиций, что осуществляется с помощью инвестиционного анализа и проектирования.

§

Инвестиционная среда – это система экономических отношений, возникающих между ее субъектами в процессе реализации инвестиций.

Субъекты инвестиционной деятельности действуют в инвестиционной сфере, где осуществляется практическая реализация инвестиций.

В состав инвестиционной сферы включаются:

1) сфера капитального строительства, где происходит вложение инвестиций в основные и оборотные производственные фондыпредприятий различных отраслей народного хозяйства;

2) инновационная сфера, где реализуются научно-техническаяпродукция и интеллектуальный потенциал;

3) сфера обращения финансового капитала (денежного, ссудного и финансовых обязательств в различных формах).

Субъектами (участниками) инвестиционной деятельности являются:

− инвесторы (заказчики);

− исполнители работ (подрядчики);

− пользователи (получатели) объектов инвестиционной деятельности;

− поставщики товарно-материальных ценностей, оборудования, научно-технической и проектной продукции;

− банковские, страховые и посреднические организации, организации-гаранты;

− государственные контролирующие организации.

Инвесторы – это субъекты инвестиционной деятельности, осуществляющие вложение собственных, заемных или привлеченных средств в форме инвестиций и обеспечивающие их целевое использование. В качестве инвесторов могут выступать:

− органы, уполномоченные управлять государственным и муниципальным имуществом или имущественными правами;

− граждане, предприятия, предпринимательские объединения и другие юридические лица;

− иностранные физические и юридические лица, государства и международные организации.

Инвесторы могут выступать в роли вкладчиков, заказчиков, кредиторов, покупателей, а также выполнять функции любого другого участника инвестиционной деятельности. Допускается объединение средств инвесторами для осуществления совместного инвестирования.

Инвестор самостоятельно определяет объемы, направления, размеры и эффективность инвестиций и по своему усмотрению привлекает на договорной, преимущественно конкурсной, основе физических и юридических лиц, необходимых ему для реализации инвестиций.

В реализации инвестиционной деятельности могут быть задействованы инвесторы, а также другие физические и юридические лица, государственные и муниципальные органы, иностранные государства и международные организации, для которых создается инвестиционный объект. В случае, если пользователь объекта инвестиционной деятельности не является инвестором, отношения между ним и инвестором определяются договором (решением) об инвестировании. Субъекты инвестиционной деятельности вправе совмещать функции двух или нескольких участников.

Инвестор, не являющийся пользователем объектов инвестиционной деятельности, имеет право контролировать их целевое использование и осуществлять в отношениях с пользователями таких объектов другие права, предусмотренные договором (контрактом) и законодательством, действующим на территории РФ. Он вправе передать по договору (контракту) свои правомочия по инвестициям и их результатам гражданам, юридическим лицам, государственным и муниципальным органам в установленном законом порядке. Инвестор вправе владеть, пользоваться и распоряжаться объектами и результатами инвестиций, в том числе осуществлять торговые операции и реинвестирование на территории РФ.

Инвестиционные институты (юридические лица) создаются в любой организационно-правовой форме хозяйствования. Учредителями инвестиционных институтов могут быть граждане (отечественные и иностранные) и юридические лица. В качестве инвестиционных институтов могут выступать банки. Инвестиционный институт может осуществлять свою деятельность на рынке ценных бумаг в качестве:

− посредника (финансового брокера);

− инвестиционного консультанта;

− инвестиционной компании;

− инвестиционного фонда.

Основным правовым документом, регулирующим производственно-хозяйственные и другие взаимоотношения субъектов инвестиционной деятельности, является договор (контракт) между ними. В осуществлении договорных отношений между ними не допускается вмешательство государственных органов и должностных лиц, выходящие за пределы их компетенции.

Условия договоров (контрактов), заключенных между субъектами инвестиционной деятельности, сохраняют свою силу на весь срок их действия. В случаях, если после их заключения законодательством, действующим на территории РФ, установлены условия, ухудшающие положение партнеров, договоры (контракты) могут быть изменены.

Незавершенные объекты инвестиционной деятельности являются долевой собственностью субъектов инвестиционного процесса до момента приемки и оплаты инвестором (заказчиком) выполненных работ и услуг. В случае отказа инвестора (заказчика) от дальнейшего инвестирования проекта он обязан компенсировать затраты другим его участникам, если иное не предусмотрено договором (контрактом).

Заказчики − уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов (рецепиенты). Заказчиками могут быть инвесторы.

Подрядчики − физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемому с заказчиками. Подрядчики обязаны иметь лицензию на осуществление их деятельности.

Пользователи − физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются объекты инвестиционной деятельности. Пользователями могут быть инвесторы.

Перечисленные стороны действуют на различных этапах инвестиционного процесса, преследуют различающиеся цели и отражают собственные специфические интересы, что обусловливает многомерность инвестиционного процесса.

Предприятие-получатель инвестиций (реципиент) в рамках различных способов владения может иметь различную организационно-правовую форму: акционерное общество, товарищество, частное предприятие и т. д. Вне зависимости от формы, в которой выступает владение, оно порождает стремление к увеличению масштабов хозяйственной деятельности предприятия как с точки зрения ее объемов, так и структуры направлений деятельности. Мерой достижения этого интереса служит накопленный хозяйственный потенциал, основная ценность которого для владельца или группы владельцев состоит в способности приносить прибыль.

§

Между доходностью и риском существует прямая взаимосвязь:

1) чем выше доходность, тем выше риск;

2) чем ниже доходность, тем ниже риск.

Взаимосвязь риска и доходности в теории портфельного инвестирования описывает известная модель — САРМ (Capitel Asset Prising Model). Прямой (подстрочный) перевод названия данной модели — модель оценки капитальных активов — может ввести в заблуждение относительно ее назначения. Как известно, «подстрочник» искажает смысл. Конечно, о капитальных активах в отечественных терминах речи не идет. Дело в том, что в соответствии с налоговым законодательством США ценные бумаги в этой стране признаются капитальными активами. Применительно к отечественной терминологии название данной модели лучше перевести по смыслу — модель взаимосвязи риска и доходности.

Модель взаимосвязи риска и доходности имеет следующий вид:

Re = Rf β ( —Rm Rf)

где Re — ожидаемая (прогнозируемая) доходность

Rf — доходность по безрисковым ценным бумагам, под которыми, понимаются государственные краткосрочные ценные бумаги, процентный доход по которым колеблется в пределах от 4% до 11,8%;

Rm — средняя доходность по рынку ценных бумаг.

Следует помнить, что абсолютно безрисковых ценных бумаг не бывает. Безрисковыми называют ценные бумаги, несущие риск, незначительной величиной которого можно пренебречь.

Доходности финансовых инвестиций и рисков в управлении инвестиционным портфелем рассматриваются как две взаимосвязанные категории. Обычно портфель содержит два или более инвестиционных инструмента и формируется с целью диверсификации. Диверсификация представляет собой использование различных инвестиционных инструментов в целях уменьшения риска. Портфель диверсифицируется до тех пор, пока не достигнуты цели инвестора с точки зрения его доходности.

Рассмотрим специфичность рисков в области инвестирования средств в ценные бумаги. Риск инвестирования средств в ценные бумаги представляет собой определенную финансовую потерю или недополучение планируемых доходов. Потенциальный доход инвестора находится в прямой зависимости от величины риска. Рискованность вложений в ценные бумаги зависит от количества видов ценных бумаг, находящихся в портфеле организации.

Совокупный риск инвестиций в ценные бумаги содержит два компонента: диверсифицируемый риск и недиверсифицируемый риск.

Диверсифицируемый риск(несистематический) представляет собой ту часть риска, которая может быть ликвидирована в результате диверсификации. Он связан с неконтролируемыми или случайными событиями. (Например, забастовки, судебные процессы, меры регулирования, отраслевой, кредитный, процентный, валютный.

Недиверсифицируемый риск(систематический) связан с такими явлениями, как общерыночные цены, война, инфляция, политические события, которые влияют на все инвестиционные инструменты.

Совокупный рисксостоит из двух составляющих:

Рс = Др Нр,

где: Др – диверсифицируемый риск;

Нр – недиверсифицируемый риск.

В связи с тем, что любой разумный инвестор может устранить диверсифицируемый риск и обеспечить диверсифицируемый портфель ценных бумаг, единственным риском, который следует учитывать, является недиверсифицируемый риск. Исследования показывают, что если тщательно отобрать 10-20 ценных бумаг для портфеля, диверсифицируемый риск может быть полностью устранен.

Недиверсифицируемый риск, который подобен рыночному риску, будет присутствовать всегда. Каждой ценной бумаге присущ свой собственный уровень недиверсифицированного риска. Такой риск связан с изменчивостью цен на акции эмитента, которые зависят от общерыночного колебания цен. Он связан с изменениями:

— процентных ставок;

— падения общерыночных цен;

— инфляционных процессов.

Учет рисков портфельный инвестиций для организаций нашей страны является явлением новым. Риск портфеля инвестиций представляет собой набор достаточно большого количества финансовых, рыночных и других видов риска.

Доходность и риск какого-либо финансового инструмента зависят от того, рассматриваем ли мы его в составе портфеля или отдельно. Инвестиции в ценные бумаги ведут к диверсификации риска следующим образом. Чем больше различие в динамике отдачи двух ценных бумаг, тем большего уменьшения риска можно достичь с помощью диверсификации.

7. Управление инвестиционным портфелем: варианты управления, выбор инвестиционных проектов

Под термином портфельные инвестиции принято понимать финансовые инвестиции, направленные на приобретение не отдельных финансовых активов, а их совокупности. В большинстве случаев в качестве финансовых инструментов выступают ценные бумаги, поэтому понятие «инвестиционный портфель» часто отождествляется с понятием «фондовый портфель».

Инвестиционный портфель представляет собой набор инвестиционных инструментов, собранных для достижения общей инвестиционной цели.

Сущность портфельного инвестирования как раз и заключается в распределении инвестиционных ресурсов между различными группами активов для достижения требуемых параметров. В зависимости от того, какие цели и задачи стоят при формировании того или иного портфеля, выбирается определенное соотношение между различными типами активов, составляющими портфель инвестора. Основная задача инвестиционного менеджера состоит в том, чтобы учесть потребности инвестора и сформировать портфель из ценных бумаг, сочетающий в себе разумный риск и приемлемую доходность.

Для того чтобы инвестиционный портфель приносил необходимую доходность, им надо управлять. Под управлением инвестиционным портфелем понимается совокупность методов, которые обеспечивают:

• сохранение первоначально вложенных средств;

• достижение максимального возможного уровня доходности;

• снижение уровня риска.

Обычно выделяют два способа управления: активное и пассивное управление. Активное управление – это такое управление, которое связано с постоянным отслеживанием рынка ценных бумаг, приобретением наиболее эффективных ценных бумаг и максимально быстрым избавлением от низкодоходных ценных бумаг. Такой вид предполагает довольно быстрое изменение состава инвестиционного портфеля. Активный мониторинг – это непрерывный процесс наблюдения за курсами акций, анализ текущей ситуации и прогнозирование будущих котировок.

Активное управление характерно для опытных инвесторов, инвестиционных менеджеров высокой квалификации; оно требует хорошего знания рынка ценных бумаг, умения быстро ориентироваться при изменении конъюнктуры рынка.

Пассивное управление – это такое управление инвестиционным портфелем, которое приводит к формированию диверсифицированного портфеля и сохранению его в течение продолжительного времени.

Оптимизация инвестиционного портфеля является одной из главных задач, которая стоит перед управляющей компанией или частным инвестором. При оптимизации инвестиционного портфеля, прежде всего, необходимо чётко определить границы оптимизации, т. е. сумму денег, которую управляющие готовы потратить на инвестиции, и уровень доходности, который они рассчитывают получить.

Ключ к решению проблемы выбора оптимального портфеля лежит в теореме о существовании эффективного набора портфелей , так называемой границы эффективности . Суть теоремы сводится к выводу о том, что любой инвестор должен выбрать из всего бесконечного набора портфелей такой портфель, который:

1. Обеспечивает максимальную ожидаемую доходность при каждом уровне риска.

2. Обеспечивает минимальный риск для каждой величины ожидаемой доходности. Набор портфелей, которые минимизируют уровень риска при каждой величине ожидаемой доходности, образуют так называемую границу эффективности. Эффективный портфель – это портфель, который обеспечивает минимальный риск при заданной величине E (r) и максимальную отдачу при заданном уровне риска.

§

Инвестиции и инвестиционная деятельность в России регламентируются четырьмя нормативными правовыми актами, среди которых два Закона, регулирующие инвестиционную деятельность внутри страны, Закон об иностранных инвестициях и акт международного права.

Инвестиции и инвестиционная деятельность, как внутренние, так и внешние, а также те, которые регулируются международным правом, независимо от источников поступления должны отвечать правовым требованиям, регулирующим соответствующую отрасль, и прежде всего требованиям гражданского законодательства.

Рациональное по результатам и сбалансированное по степени гибкости регулирование инвестиционной деятельности в рыночной экономике невозможно вне создания определенных правовых форм. Правовое регулирование инвестиционной деятельности в Российской Федерации осуществляется, во-первых, общим гражданским и хозяйственным (предпринимательским) законодательством и, во-вторых, специальным инвестиционным законодательством, регулирующим порядок привлечения отечественных и иностранных капиталовложений.

Нормативно-правовая база, непосредственно относящаяся к специальному государственному регулированию инвестиционной деятельности, включает в себя: федеральные законы — 10; законы субъектов Федерации — 61; указы Президента РФ — 21; постановления Правительства РФ — 38; распоряжения Правительства РФ — 6; нормативные акты министерств и ведомств — 38.

Нормативно-правовые акты субъектов Федерации в области инвестиционной деятельности в своей основе направлены на предоставление дополнительных налоговых льгот (в части своей компетенции) и предоставление бюджетных гарантий инвесторам. Налоговые льготы, предоставляемые субъектами Федерации инвесторам, могут быть распространены в той или иной степени на все налоги, формирующие бюджет субъектов. Однако наиболее часто льготы предоставляются по налогу на прибыль, налогу на имущество, транспортному налогу, налогу на операции с ценными бумагами и акцизам в добывающих отраслях.

В основном схема предоставления субъектами Федерации налоговых льгот основывается на дифференциации размеров преференций по конкретному виду налога в зависимости:

• от размера инвестиций;

• от рода деятельности льготируемого субъекта инвестиционной деятельности (производственный сектор, банковское дело, страхование, лизинговая деятельность и т.д.);

• от длительности предоставления льгот (первый год, первые два года, третий, четвертый год, период окупаемости);

• от целевого назначения инвестиций (республиканские целевые программы, инфраструктура, экспортеры, разведка и освоение новых месторождений).

На муниципальном уровне регулирование осуществляется в соответствии с действующим распределением полномочий органами местных самоуправлений, где также могут предоставлять определенные льготы субъектам инвестиционной деятельности. Во многом они аналогичны по структуре и направленности налоговым льготам, предоставляемым субъектами Федерации. В условиях существенного уменьшения налоговой базы, закрепленной за местными бюджетами, в настоящее время местным самоуправлениям становится невыгодным широкое предоставление льгот потенциальным инвесторам.

На государственном уровне инвестиционная деятельность регламентируется соответствующими программными заявлениями Правительства России, бюджетными Посланиями Президента РФ, федеральным бюджетом и целевыми программами. Именно эти документы организуют в России деятельность всех правительственных и частных структур в сфере инвестиционной деятельности.

Формирование Бюджета развития опирается на:

• использование заемных средств для финансирования инвестиционных проектов, эффективность которых гарантирует их возврат;

• отделение финансирования исполнения Бюджета развития от текущего бюджета;

• гарантирование непрерывности финансирования, что не только обеспечивает возврат вложенных средств, но и увеличивает накопления — предпосылку дальнейшего роста экономики.

Задачей бюджетирования последующих годов является осуществление перехода от сложившегося режима финансирования к предусмотренному Бюджетом развития связанным кредитам и инвестициям в производственную сферу. Этот переход требует отказа от безвозмездного финансирования в пользу возвратного, проверки гарантий по возврату средств, конкурсного подхода к выбору направлений вложений.

Создание в рамках Государственного бюджета целевого Бюджета развития позволяет в существенно больших масштабах, чем предусмотрено в самом бюджете, индуцировать инвестиции через механизм гарантий, предоставляемых на конкурсной основе инвесторам, в пользу кредитующих банков. Этот механизм — так называемое индуцирование инвестиций предполагает соответствующее наращивание кредитных ресурсов и снижение их цены. Достижение этой цели прямо зависит от сокращения доли государства как заемщика на денежном рынке страны и вовлечения накоплений в инвестиции.

К основным федеральным структурам, в той или иной степени причастным к регулированию инвестиционной деятельности на государственном уровне следует отнести:

• Государственную регистрационную палату при Министерстве экономики РФ;

• Центральный банк РФ;

• Российский фонд федерального имущества;

• Министерство финансов РФ и т.д.

Каждая из указанных выше федеральных организаций выполняет возложенную на нее роль, но общую результативность этих усилий можно оценить негативно: об этом свидетельствует общее недоверие частных инвесторов как к российской банковской системе, так и к долгосрочным вложениям в реальный сектор российской экономики.

Ключевыми участниками процесса вовлечения средств российских граждан в экономику посредством кредитного механизма являются коммерческие банки и Центральный банк России как регулирующий орган.

§

Лизинговая деятельность — вид инвестиционной деятельности по приобретению имущества с последующей передачей его в лизинг.

Лизинговая сделка — это совокупность договоров, необходимых для реализации договора лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга.

К обязательным договорам относят договор купли-продажи имущества. К сопутствующим договорам — договоры о привлечении денежных средств, договоры залога, поручительства, страхования предмета лизинга и др.

Предметом лизинга может быть движимое и недвижимое имущество. В качестве предмета лизинга могут выступать предприятия и иные имущественные комплексы. Предмет лизинга, переданный во временное владение и пользование лизингополучателю, остается собственностью лизингодателя. Право владения и пользования предметом лизинга переходит к лизингополучателю в полном объеме, если договором лизинга не определены иные условия.

Взаимоотношения между лизингодателем и лизингополучателем регулируются договором, заключаемым в письменной форме. Он должен содержать следующие существенные положения:

- предмет договора (детальное описание предмета лизинга);

- обязанности сторон по договору;

- срок лизинга;

- передача имущества и его балансовый учет;

- право собственности и право использования имущества;

- страхование предмета лизинга;

- лизинговые платежи;

- бесспорное списание денежных средств;

- ответственность сторон;

- прекращение договора;

- завершение сделки;

- юридические адреса и банковские реквизиты.

Лизинг классифицируют на внутренний и международный. При осуществлении внутреннего лизинга все его участники относятся к резидентам РФ. При международном лизинге его участники не являются резидентами РФ.

Сублизинг — особый вид экономических отношений, возникающих в связи с переуступкой прав пользования предметом третьему лицу, что оформляют договором сублизинга.

Услуги, предоставляемые лизинговыми компаниями лизингополучателям, платные, поэтому они обязаны своевременно выплачивать лизингодателям предусмотренные договором лизинга арендные платежи. Расчет общей суммы лизинговых платежей (Л П) осуществляют по формуле:

ЛП = АО ПК КВ ДУ НДС,

где АО — амортизационные отчисления, причитающиеся лизингодателю в расчетном периоде;

ПК — плата за использование кредитных ресурсов арендодателя на приобретение предмета лизинга;

KB — комиссионное вознаграждение лизингодателю за предоставленное имущество по договору лизинга;

ДУ — плата лизингодателю за дополнительные услуги по договору лизинга; НДС — налог на добавленную стоимость, уплачиваемый лизингодателем по оказываемым услугам.

Выделяют 3 формы лизинга:

- операционный;

- финансовый;

- возвратный.

Операционный лизинг — такая форма аренды, при которой объект может неоднократно передаваться в пользование по договору лизинга, а по окончании его действия каждый раз возвращается собственнику.

Возвратный лизинг отличается тем, что продавцом и лизингополучателем является одно и то же лицо. То есть собственник продает свое имущество лизингодателю, одновременно заключив с ним лизинговый договор. Фактически такую сделку можно сравнить с получением кредита под залог имущества.

Финансовый лизинг — своеобразная форма кредита, при которой заказчик (лизингополучатель) поручает исполнителю (лизингодателю):

- приобрести определенное имущество в собственность у указанного заказчиком продавца;

- передать данный объект во временное пользование заказчику за плату.

Согласно договору лизингодатель может самостоятельно найти продавца и необходимый заказчику объект. Продавцом может являться и сам лизингодатель. Балансодержателем может выступать как лизингополучатель, так и лизингодатель, в зависимости от условий договора.

§

Под инвестиционным проектом принято понимать: а) деятельность, мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей; б) соответствующую проектно-сметную документацию, содержащую информацию об объемах и сроках инвестиций, описание практических действий и мероприятий по осуществлению инвестиций, анализ их экономической эффективности,

Теоретические особенности управления проектами

Можно дать два основных понятия управления проектами, которые чаще всего приводятся в литературе.

Управление проектом — это деятельность по планированию, организации, координации, мотивации и контролю на протяжении всего жизненного цикла проекта с применением системы современных методов и техники управления, главная цель которой — обеспечение эффективной реализации определенных в проекте результатов по составу и объему работ, стоимости, качеству и удовлетворению участников проекта.

Управление проектом — это искусство руководства и координации людских и материальных ресурсов на протяжении жизненного цикла проекта путем применения современных методов и техники управления для достижения определенных в проекте результатов по составу и объему работ, стоимости, качеству и удовлетворению участников проекта.

Управление проектом, по сути, управление изменениями.

Управление проектом представляют также как системную модель, состоящую из трех взаимосвязанных блоков:

· субъектов управления;

· объектов управления;

· процессов управления осуществления проекта.

1. Субъекты управления:

· инвестор;

· заказчик (владелец);

· генконтрактор;

· генподрядчик;

· исполнитель;

команда управления проектом (управляющий проектом, функциональные менеджеры проекта — члены команды проекта).

2. Объекты управления:

· системы (социально-экономические, отраслевые, региональные и др.);

· проектно-ориентированные организации;

· программы;

· проекты;

· фазы жизненного цикла объекта управления.

3. Процесс осуществления проекта — реализуется посредством прямой и обратной связи между субъектами и объектами управления и содержит:

· стадии процесса управления, включающие группы процессов;

· организацию и запуск проекта и его отдельных фаз, планирование проекта, организацию и контроль выполнения работ проекта, анализ и регулирования хода работ проекта, закрытие проекта и его частей;

· функции управления, включающие: управление предметной областью проекта, управление проектом по временным параметрам, управление стоимостью и финансами в проекте, управление качеством в проекте, управление рисками в проекте, управление персоналом в проекте, управление коммуникациями в проекте, управление поставками и контрактами в проекте, управление изменениями в проекте.

Сущность планирования разработки и реализации проекта состоит:

1) в определении и согласования во времени содержания всех работ по выполнению проекта;

2) в определении эффективных методов и способов использования ресурсов всех видов, необходимых для реализации проекта;

3) в установлении эффективного взаимодействия между всеми участниками и исполнителями проекта.

Процесс планирования реализации проекта является непрерывным; он продолжается в течение всех фаз осуществления проекта до его завершения и охватывает все виды работ: проектирование, закупку материалов и оборудования, подписания контрактов, создания продукции и т.д.

Сам процесс планирования проекта состоит из этапов, которые включают в себя:

1) определение целей, задач и основных экономических

показателей проекта;

2) структуризацию проекта;

3) принятие организационных решений;

4) разработку сетевой модели проекта;

5) оценку реализуемости проекта, оптимизацию его параметров по срокам, ресурсам и другим критериям;

6) расчет потребности в ресурсах;

7) оформление и утверждения планов и бюджетов;

8) доведение плановых заданий до исполнителей;

9) подготовку и утверждение форм отчетов.

Все эти этапы зависят от масштабов, типа и стоимости проекта.

Функции управления считаются центральным понятием: они выполняются на всех уровнях управленческой деятельности, в каждой фазе реализации проекта, для всех его процессов и управляемых объектов (элементов).

· Регулирование представляет собой как бы следующий уровень управления и начинает новый цикл:

· анализ отклонений фактического состояния дел от плана;

· планирование работ по ликвидации отклонений;

· организация деятельности по ликвидации отклонения;

· контроль выполнения откорректированных планов и т.д.

Анализ состояния, в котором находится проект, требуется в каждый момент, когда появляется необходимость вмешаться в ход выполнения работ. С анализа начинается вся работа над проектом, анализу подлежат все элементы проекта: сроки выполнения работ, степень риска, финансы, кадры, ход проектирования, поставок и выполнения строительных и монтажных работ, качество результатов и т. д.

Планированию подлежат выполнение проектных работ, закупка технологии, материалов и оборудования, строительные и монтажные работы, сдача объектов в эксплуатацию и т.д.

Планы работы над проектом могут структурироваться в соответствии с разделением проекта на процессы, отражающие логику развития проекта от его начальных этапов до завершения работ над проектом.

Каждый из этих этапов (или работ внутри этого этапа) представляет собой самостоятельный уровень в структуре процесса реализации проекта.

Для каждой фазы проекта определяется стоимость и рассчитываются календарные планы (графики) выполнения работ. Графиками выполнения работ регламентируются затраты ресурсов и сроки проведения работ. План реализации проекта и связанные с ним графики должны в случае необходимости пересматриваться с учетом изменяющихся условий его выполнения.

Важнейшим направлением планирования является оценка стоимости проекта. Для планирования стоимости проекта применяются четыре типа оценок, которые последовательно уточняют стоимость проекта в зависимости от степени готовности проектных работ:

· оценка жизнеспособности;

· факторная оценка;

· приближенная оценка;

· окончательная оценка.

Выполнение разработанных планов реализации проекта обеспечивается организационной деятельностью. Успех любого проекта во многом зависит от правильного подбора персонала. Поэтому основной задачей организационной деятельности является создание коллективов для работы.

17. Система планов в управлении инвестициями

Под инвестиционным планированием понимается комплекс процедур, выполняемых руководством линейных подразделений и управляющей надстройки, результатом которых является система планов в сфере реальных и финансовых инвестиций.

Система инвестиционных планов тесно связана с двумя другими управленческими системами: сбалансированных показателей и бюджетного управления.

Планирование инвестиций на предприятии формирует систему, состоящую из четырех уровней. Каждый из уровней рассматривается с точек зрения управленческого и финансового планирования.

1. Стратегический уровень с охватом временной перспективы 3-5 лет. Результатом его является план стратегических инвестиционных инициатив (мероприятий). Помимо плана мероприятий, к стратегическому уровню относится прогнозный план движения денежных средств на ближайшие 5 лет.

2. Тактический уровень деятельности компании с перспективой в один финансовый год. Результатом данного уровня принято считать инвестиционный портфель компании на год, который состоит из программ и локальных проектов, запланированных к реализации. С позиции финансового управления тактический уровень подкрепляется годовым инвестиционным бюджетом.

3. Оперативный уровень планирования. Скользящие планы проектной реализации регулярно (ежеквартально, иногда ежемесячно) пересматриваются и переутверждаются. Квартальные и месячные бюджеты также корректируются. Еще одним результатом оперативного уровня являются платежные календари, включающие инвестиционные платежи и поступления на соответствующей проектной фазе.

4. Уровень планирования локальных инвестиционных проектов. В настоящий уровень включаются результаты в форме бизнес-плана проекта, плана-графика, бюджета проекта, графика платежей и плана поступлений на проектной фазе инвестиций.

Оперативное планирование инвестиций, как часть инвестиционного планирования, неразрывно связано c операционной и финансовой деятельность организации и выявляет: формы инвестиционной деятельности и источники их финансирования структурирует доходы и затраты предприятия способствует финансовой устойчивости и платёжеспособности предприятия позволяет оценить планируемый размер доходов и прирост активов.

Оперативное планирование инвестиций, как часть инвестиционного планирования, направлено на наиболее выгодное и успешное размещение инвестиционных ресурсов c целью достижения тех целей и задач, которые прописаны в инвестиционной стратегии предприятия.

Инвестиционное планирование состоит из двух основных частей, это стратегическое и тактическое планирование.

В стратегическое планировании принимают участие руководители проекта и организации, ведущие meнeджepы и специалисты. Результатов стратегического планирования является составление концепции развития предприятия и определения ею приоритетных задач.

Taктичecкoe планирование направлено на поиск методов, способов и направлений осуществления инвестиционной деятельности. Основной функцией тактического планирования является распределение полномочий, разработка планов и постановка конкретных задач для производственных подразделений c целью осуществления и воплощения в жизнь стратегических целей предприятия.

18. Стратегическое планирование инвестиций: миссия, цели, анализ внешней среды, разработка стратегии, реализация стратегии, анализ и регулирование стратегии

Инвестиционное планирование – это разработка программы мероприятий или плана действий, которые позволят инвестору с максимальной эффективностью вложить имеющиеся денежные средства в существующие на финансовом рынке активы.

Основными задачами инвестиционного планирования являются:

- Определение потребности в инвестиционных ресурсах.

- Определение возможных источников финансирования и рассмотрение связанных с этим вопросов взаимодействия с инвесторами.

- Оценка платы за этот источник.

- Подготовка финансового расчета эффективности инвестиций с учетом возврата заемных средств.

- Разработка подробного бизнес-плана проекта для представления потенциальному инвестору.

Стратегический анализ – это средство преобразования базы данных, полученных в результате анализа среды, в стратегический план организации. К инструментам стратегического анализа относятся формальные модели, количественные методы, анализ, учитывающий специфику организации. Стратегический анализ может быть разделен на два основных этапа:

1. Сравнение намеченных фирмой ориентиров и реальных возможностей, предлагаемых средой, анализ разрыва между ними.

2. Анализ возможных вариантов будущего фирмы, определение стратегических альтернатив.

Стратегия инвестиционного развития – комплекс долгосрочных/среднесрочных целей в области капиталовложений и вложений в финансовые активы, развития производства, формирования оптимальной структуры инвестирования, а также совокупность действий по их достижению.

Анализ внешней среды – покупатели, поставщики, конкуренты, рынок рабочей силы.

19. Бизнес-план инвестиционного проекта

Для определения состава и сроков осуществления различных мероприятий в рамках инвестиционной политики предприятия и обеспечения их финансовыми ресурсами разрабатывают бизнес планы инвестиционных проектов, которые после проведения экспертизы утверждаются его дирекцией и служат руководством для практической деятельности. Бизнес-план представляет собой стандартный для индустриально развитых стран документ, в котором обоснована концепция инвестиционного проекта и приведены его основные параметры. Этот документ представляет собой своеобразный программный продукт, содержащий информацию в зафиксированном виде и специально предназначенный для ее передачи пользователям во времени и пространстве. Бизнес-план предназначен для доведения деловой информации до всех заинтересованных участников инвестиционного проекта: потенциальных инвесторов, кредиторов, экспертов, местной администрации и др. Понимание бизнес-плана как документа связано также с закрытостью всей содержащейся в нем информации, что подтверждается соответствующей записью ответственных лиц. Прежде всего бизнес-план используют для обоснования долгосрочных инвестиционных решений, связанных с мобилизацией внешних источников финансирования для осуществления выпуска новой продукции посредством создания новых производственных мощностей или увеличения ее изготовления на базе технического перевооружения или реконструкции действующего производства. Главное здесь состоит в том, что в бизнес-плане во всех случаях дают обоснование инвестиций в реальные активы — здания, сооружения, машины, оборудование. При его разработке руководствуются принципами комплексности и системности. Комплексность означает полноту содержащейся в бизнес-плане информации (экономической, технической, маркетинговой, правовой, финансовой). Системность предполагает ее изложение по определенной схеме (системе, построенной в соответствии с внутренней логикой описания проекта и доказательством эффективности его реализации потенциальным инвестором). Слово «бизнес» выражает учет рыночного окружения производственно-коммерческой деятельности предприятия, реализующего инвестиционный проект.

Современная практика свидетельствует о том, что предприятие для осуществления реального инвестирования должно иметь четкое представление о следующих ключевых параметрах:

• масштабе производственно-коммерческой деятельности;

• сырьевом, техническом и кадровом обеспечении своего проекта;

• объеме необходимых капитальных вложений и сроках их возврата;

• финансовых ресурсах, привлекаемых для реализации проекта;

• рисках, связанных с данным проектом, и способах защиты от них. Наряду с перечисленными показателями существенное значение для разработки бизнес-плана имеют сведения об экономическом окружении проекта. В состав этих сведений обычно включают:

• прогнозную оценку общего индекса инфляции и прогноз абсолютного или относительного (по отношению к общему индексу инфляции) изменения цен на отдельные продукты (услуги) и ресурсы на весь период реализации проекта;

• прогноз изменения обменного курса валюты или индекса внутренней инфляции иностранной валюты на весь период реализации проекта;

• сведения о системе налогообложения (налогооблагаемая база, ставка налога, периодичность его выплат, льготы по налогу, распределение налоговых платежей между бюджетами различных уровней). В инвестиционном проектировании потребность в оценке финансового состояния предприятий возникает, когда:

• в проектных материалах необходимо отразить устойчивость финансового положения участника проекта, его способность выполнять принимаемые на себя финансовые обязательства;

• оценивают эффективность проекта на действующем предприятии. В данном случае анализ проводят по предприятию в целом, чтобы убедиться в том, что реализация проекта не ухудшит его финансовое состояние. Подходы к разработке и изложению бизнес-плана дифференцируют, исходя из характера инвестиционных проектов. Для крупных проектов, требующих значительных объемов капитальных вложений, а также проектов, связанных с производством и внедрением на рынок принципиально новой продукции, составляют развернутый бизнес-план. Для небольших проектов достаточно разработать краткий вариант этого документа (10-15 страниц).

В деловой практике сложились определенные требования к этому документу, соблюдение которых делает его наглядным и удобным в применении. К таким требованиям можно отнести:

• целевую направленность, так как бизнес-план должен отражать конечную цель осуществления инвестиционного проекта;

• многофункциональное назначение, так как его информацией могут пользоваться различные категории заинтересованных лиц;

• краткость и логичность изложения материала (текста, расчетов, рисунков и таблиц);

• достоверность приводимой в этом документе информации, поскольку все его положения и выводы должны базироваться на собственных исследованиях инициатора проекта и внешних информативных источниках;

• строгую последовательность изложения материала, которая является общепринятой и приведена ниже в форме отдельных разделов, каждый из которых характеризует различные параметры инвестиционного проекта.

Бизнес-план инвестиционного проекта может иметь следующую примерную структуру:

• титульный лист;

• вводная часть (резюме);

• обзор состояния отрасли, к которой относится предприятие;

• производственный план (продукция, услуги и др.);

• анализ рынка и план маркетинга;

• организационный план;

• оценка риска и страхование инвестиций;

• финансовый план;

• стратегия финансирования;

• оценка экономической эффективности затрат, осуществленных в ходе реализации проекта;

• приложения.

Финансовый план является одним из ключевых разделов бизнес-плана. К его разработке следует подойти особенно тщательно,так как он помогает ответить на главный вопрос, интересующий инвестора: когда и в каких формах будет обеспечен возврат инвестируемого капитала?

Рассматриваемый раздел бизнес-плана отражает результат ряда расчетов (шагов). Например, календарный план денежных потоков (график поступления и расходования денежных средств в ходе реализации инвестиционного проекта) включает три блока расчетов, относящихся к производственно-сбытовой, инвестиционной и финансовой деятельности предприятия. Расчеты по каждому блоку завершают определением сальдо притока и оттока денежных средств, а именно:

• сальдо производственно-сбытовой деятельности — сумма

чистой прибыли и амортизационных отчислений по годам;

• сальдо инвестиционной деятельности образуется вычитанием

полного объема инвестиций из инвестируемых собственных средств

предприятия (кроме реинвестируемой чистой прибыли Н амортизации);

• сальдо финансовой деятельности равно разности между суммой заемных средств (включая продажу акций, выпускаемых для реализации проекта) и суммой средств, необходимых для погашения долга, уплаты процентов кредиторам и выплаты дивидендов акционерам.

Стратегия финансирования инвестиционного проекта завершает изложение финансового раздела бизнес-плана. Реальные проекты в рамках инвестиционной политики предприятия целесообразно согласовать между собой по объемам выделяемых финансовых ресурсов и срокам реализации исходя из критерия достижения максимального общего экономического эффекта, получаемого в процессе инвестирования.

Выбор варианта привлечения кредитов и займов как источников финансирования инвестиционных проектов (объем привлекаемых средств, процентная ставка по кредитам и займам, начало и конец выплаты процентов и погашения основного долга по ним) ориентирует на получение максимального экономического эффекта от и собственных средств, направляемых на цели инвестирования.

В случае привлечения различных источников финансирования и объектов, возводимых в рамках инвестиционной программы предприятия, предусматривают приемлемое для всех партнеров (участников) распределение платежей на протяжении периода реализации проектов. В случае привлечения заемных средств обеспечивают минимальные процентные ставки и максимальные сроки их погашения.

Разработка бизнес-планов проектов тесно связана с выбранной предприятием стратегией управления портфелем реальных инвестиций.

Цель разработки бизнес-плана – спланировать эффективную

хозяйственную деятельность фирмы на ближайший и отдаленный

периоды в соответствии с потребностями рынка и получить для этого необходимые финансовые ресурсы. При разработке бизнес-плана

следует учитывать доходы, которые может получить фирма от своей

деятельности, и расходы, связанные с этой деятельностью.

Бизнес-план помогает предприятию решить следующие задачи:

1. Определить направления деятельности, целевые рынки и место фирмы на этих рынках.

2. Сформулировать долговременные и краткосрочные цели,

стратегии и тактики их достижения. Определить лиц, ответственных

за реализацию каждой стратегии.

3. Выбрать состав и определить показатели товаров, работ и

услуг, которые будут предлагаться потребителям. Оценить производственные и торговые издержки по их созданию и реализации.

4. Оценить соответствие кадров и условий для мотивации их

труда при достижении поставленных целей.

5. Определить состав маркетинговых мероприятий по изучению рынка, рекламе, стимулированию продаж, ценообразованию,

каналам сбыта и т.п.

6. Оценить материальное и финансовое положение действующего предприятия и соответствие его финансовых и материальных

ресурсов достижению поставленных целей.

7. Определить необходимые финансовые и материальнотехнические ресурсы предприятия для реализации их инвестиционных проектов.

8. Оценить производственные издержки и чистую прибыль, которую получит предприятие в результате реализации инвестиционного проекта.

9. Предусмотреть трудности и «подводные камни», которые

могут помешать реализации проекта.

10. Оценить возможность улучшения финансового положения

предприятия в результате реализации инвестиционного проекта.

11. Оценить сильные и слабые стороны своего предприятия и

его основных конкурентов с точки зрения реализации проекта.

Планирование деятельности предприятия с помощью бизнес плана заставляет руководителей заниматься перспективами предприятия; четко и конкретно определить цели и пути их достижения; позволяет осуществлять более четкую координацию деятельности предприятия по достижению поставленных целей; позволяет устанавливать показатели деятельности предприятия, необходимые для последующего контроля; позволяет делать предприятие более подготовленным к внезапным изменениям рыночных ситуаций, повышая скорость адаптации; демонстрирует обязанности и ответственность всех руководителей предприятия. Бизнес-план направлен на повышение эффективности организации и финансирования инвестиций коммерческими банками, инвестиционными компаниями и другими финансовыми институтами для реализации высокорентабельных инвестиционных проектов предприятия. Он отвечает на самые главные вопросы – стоит ли вкладывать деньги в проект? принесет ли реализация этого проекта доходы, которые окупят все затраты сил и средств? Важным является степень участия в этом процессе руководителя предприятия и главных его специалистов. Структура бизнес-плана и его детализация определяются направленностью и масштабом инвестиционного проекта, сферой деятельности предприятия, его организационной структурой, размерами предполагаемых рынков, наличием конкурентов, перспективами роста.

20. Оперативно-календарное планирование: состав информации для построения календарного графика.

Оперативно-календарное планирование тесно связано с тактическим планированием и является его продолжением. Основная цель оперативно-календарного плана (ОКП) заключается в конкретизации заданий тактического плана, доведении их до исполнителей (структурных подразделений и рабочих мест) и организации ритмичной работы предприятия. ОКП обеспечивает планомерное движение всех предметов труда в пространстве и во времени с целью выполнения показателей тактического плана по выпуску и реализации готовой продукции в запланированные сроки с намеченной эффективностью. Особенность оперативно-календарного планирования состоит в том, что разработка плановых показателей и доведение их до подразделений сочетается с организацией их выполнения.

Оперативно-календарное планирование выполняет две основные функции: календарное планирование и оперативное управление ходом производства -диспетчирование.

Календарное планирование — это разработка и доведение до структурных подразделений и рабочих мест оперативных плановых заданий по выпуску продукции и обеспечению их необходимыми для этого ресурсами.

Оперативное управление ходом производства осуществляется путем текущего учета, анализа, контроля за выполнением оперативных планов и принятия мер по устранению причин, нарушающих ритмичный ход производства и реализации продукции.

В зависимости от объекта выделяют межцеховое и внутрицеховое оперативно-календарное планирование. Объектом межцехового ОКП являются цехи основного производства, целью — обеспечение слаженной, ритмичной работы цехов основного производства, их бесперебойного снабжения ресурсами и услугами вспомогательных цехов и служб предприятия. Предметом планирования межцехового ОКП служат производственно-хозяйственные связи между цехами основного производства, а исходными данными — показатели плана производства и реализации продукции предприятия. Межцеховое ОКП осуществляется планово-производственным (ППО) и планово-диспетчерским (ПДО) отделами предприятия. В задачи межцехового ОКП входят:

•расчеты величины и уровня использования производственной мощности;

•распределение годовой (квартальной) производственной программы по месяцам;

•доведение производственной программы предприятия до структурных подразделений и рабочих мест;

• выбор метода изготовления производственной программы;

• разработка оперативно-календарных нормативов;

•составление календарных графиков изготовления готовой продукции по предприятию;

• составление и выдача цехам основного производства квартальных и месячных планов производства деталей; сборочных единиц по закрепленной за ними номенклатуре;

расчет и взаимное согласование показателей сменно-суточных календарных графиков работы цехов основного, обслуживающего и вспомогательного производств;

•оперативный учет выполнения календарных планов цехами и диспетчирование хода производства;

•контроль за состоянием и комплектностью незавершенного производства и т.д.

Внутрицеховое ОКП направлено на обеспечение ритмичного выполнения заданий оперативного плана участками, бригадами и рабочими местами цехов основного производства. Внутрицеховое ОКП выполняется в цехе производственно-диспетчерским бюро (ПДБ), а на участке — мастером. Задачами внутрицехового ОКП являются:

• разработка оперативных планов на месяц и более короткие отрезки времени (декаду, неделю, сутки, смену) для производственных участков, поточных линий, бригад, рабочих мест;

• контроль выполнения плановых заданий;

•координация и регулирование работы взаимосвязанных участков, поточных линий, бригад, рабочих мест;

•координация работы вспомогательных служб цеха по обеспечению работы основных производственных участков;

•контроль загрузки производственных мощностей, выявление узких мест и подготовка предложений по их устранению;

• учет простоев оборудования и рабочих;

• принятие мер по ликвидации задержек в ходе производства, неполадок, аварий, простоев оборудования и рабочих и т.д.

В соответствии с указанными задачами в структуре планово-диспетчерского отдела (бюро) выделяются два подразделения: бюро (группы) планирования и диспетчирования. Бюро (группа) планирования разрабатывает календарно-плановые нормативы, составляет квартальные, месячные и сменно-суточные планы, ведет оперативный учет выполнения планов, проводит инвентаризацию незавершенного производства и остатков продукции в цехах. Бюро (группа) диспетчирования контролирует, координирует и регулирует производственный процесс, ход оперативной подготовки производства и текущего обслуживания рабочих мест, руководит работой транспорта, принимает оперативные меры по предупреждению и ликвидации неполадок и несоответствий в работе структурных подразделений предприятия.

Для того чтобы оперативно-календарное планирование решало поставленные задачи, оно должно быть построено на основе следующих принципов.

1.Принцип специализации означает, что структура и показатели системы оперативно календарного планирования зависят от действующей на предприятии формы организации производственного процесса. Каждому типу производства (массовое, серийное, единичное) должна соответствовать своя система ОКП.

2.Принцип ритмичности. Основная задача ОКП — обеспечить ритмичную работу всех структурных подразделений, участвующих в производстве и реализации продукции.

3. Принцип гибкости. ОКП должно реагировать на любые изменения, происходящие в процессе производства и реализации продукции.

4.Принцип защиты и устранения помех. Помех в производственном процессе это непланируемые события, которые приводят к расхождению действительного и запланированного хода производства. Необходимым инструментом защиты от помех является прогнозирование их появления и предупреждение, а в случае их наступления — скорейшая ликвидация, предотвращающая появление необратимых негативных процессов.

5. Принцип контроля. Контроль в системе оперативно-календарного планирования должен охватывать все стадии и элементы процесса производства и реализации продукции, например, контроль наличия и продвижения ресурсов, присутствия рабочей силы, исправности оборудования, качества сырья и готовой продукции и т.д.

6.Принцип интеграции основных, вспомогательных и обслуживающих производственных процессов в единый процесс как объект оперативно-календарного планирования.

7.Принцип минимизации незавершенного производства предполагает сведение к минимуму заделов на всех стадиях производства.

8.Принцип равномерности загрузки оборудования и рабочих предусматривает синхронизацию работы рабочих мест таким образом, чтобы исключить простои в работе и пролеживание полуфабрикатов.

9. Принцип экономичности предполагает соизмерение затрат на ОКП с эффектом от обеспечения ритмичности, сокращения перерывов в движении предметов труда по отдельным стадиям производства, равномерности и комплексности загрузки площадей, оборудования и рабочих.

Вышеперечисленные специфические принципы в сочетании с общими принципами планирования позволяют разработать структуру и показатели систем оперативно-календарного планирования для различных типов производств: массового, серийного и единичного.

Основой для планирования движения предметов труда в производстве являются расчеты производственной мощности (ПМ) и календарно-плановые нормативы (КПН). Расчеты производственной мощности и календарно-плановых нормативов производятся, как правило, один раз в год, а перечень конкретных КПН зависит от типа производства.

с одной поточной линии на следующую или из цеха-изготовителя в цех-потребитель и представляет собой запас деталей, находящийся на транспортном устройстве, связывающем две смежные поточные линии или склад с поточной линией.

21. Инвестиционный проект, его цель и содержание

Инвестиционный проект представляет собой план реализации комплекса мероприятий, направленных на создание, приобретение или модернизацию физических объектов и технологических процессов, проведение научных разработок и финансовых операций. Проект реальных инвестиций должен иметь техническое обоснование, быть взаимоувязан по ресурсам, срокам исполнения и исполнителям. Инвестиционный проект в течение своего жизненного цикла многократно видоизменяется, не изменяется только структура инвестиционного проекта. Жизненный цикл делится на этапы инвестиционного проекта. Каждый этап характеризуется глубиной проработки проектных идей и использованием набора различных инструментов исследования и методов расчета. Главная цель инвестиционного проекта всегда определяет его содержание и представляет собой идею и концепцию вложения ресурсов. С учетом поставленной задачи формируются направления поиска и альтернативные способы реализации и оценки возможностей в достижения целей. На основании этой идеи могут разрабатываться промежуточные цели инвестиционных проектов, достижение которых имеет важность в решении поставленной задачи.

Традиционно для каждого проекта главная цель состоит в достижении прибыли. Она непосредственно связана со способами и методами достижения результата и представляет собой древовидную структуру иерархических взаимосвязей:

· между участниками и их деятельностью,

· заданными задачами и критериями оценки их результативности,

· отдельными компонентами проекта.

Основной целью инвестиционного проекта является всегда получение прибыли при условии минимальных вложений в организационные и производственные компоненты. Инвестиционное проектирование начинается с составления сценария проекта, в котором обозначены цели проекта, какие будут получены результаты, какие потребуются материальные и финансовые ресурсы. Примерный состав сценария инвестиционного проекта соответствует его содержанию и включает в себя:

1. Резюме проекта.

2. Характеристика инициатора проекта.

3. Основная идея и сущность проекта.

4. Анализ рынка производства продукции или услуг по выбранной теме. 5. Анализ рынка сбыта продукции или услуг, рынка сырья и материалов, рынка рабочей силы.

6. План реализации проекта.

7. Финансовый план проекта.

8. Оценка рисков проекта.

1. Резюме дает краткое содержание инвестиционного проекта.

2. Характеристика инвестора проекта описывает финансовое состояние инициатора проекта, его положение в отрасли и на рынке, характеристику системы управления, описываются также участники инвестиционного проекта со стороны инициатора проекта.

3. Основная идея и сущность проекта дает описание инвестиционного проекта, принципов и механизмов реализации идеи проекта, его преимущества и предпочтения перед другими идеями.

4. Анализ рынка показывает его состояние по производству анализируемой продукции, долю, которую может занять производитель, в случае реализации инвестиционного проекта.

5. Анализ рынка сбыта и необходимых ресурсов для реализации проекта дает ответы на вопрос о возможности реализации продукции на рынке и возможностях постоянного доступа к ресурсам, необходимым для производства.

6. План реализации проекта содержит стадии инвестиционного проекта, организационные мероприятия, необходимые для выполнения всех стадий проекта.

7. Финансовый план проекта определяет сколько финансовых ресурсов надо вложить в инвестиционный проект, в какие сроки, и какова будет финансовая отдача инвестиционных вложений.

§

При определении общих совокупных затрат инвестиционного проекта и затрат на проданную продукцию можно воспользоваться перечнем статей затрат, приведенными в работе. Затраты на инвестиционный проект включают предпроизводственные расходы, основной и оборотный капитал.

Структура общих затрат на проект состоит из следующих составляющих.

1. Капитальные затраты — Инвестиции в основной капитал: покупка и подготовка участка; технологии; оборудование; инструмент, запасные части, быстроизнашивающиеся предметы; строительные работы; затраты на инженерно-конструкторские работы; основной акционерный капитал (нематериальные активы); затраты на транспорт, погрузочно-разгрузочные работы; страхование; налоги, сборы; на охрану окружающей среды; предпроизводственные расходы, включающие расходы на исследования, юридические услуги, предпроизводственные маркетинговые исследования, набор и обучение персонала, администрацию и накладные расходы, пусковые испытания, проценты по ссуде, накопившиеся в течение строительства.

2. Текущие затраты — инвестиции в оборотный капитал

Итого: Полные инвестиционные затраты.

В отличие от общих затрат инвестиционного проекта, затраты на проданную продукцию состоят из двух составляющих: полные затраты производства и маркетинговые затраты, включающие затраты продажи и сбыта.

При оценке затрат производства расчеты должны проводиться с учетом достижения организацией нормальной мощности, которая достигается при нормальных рабочих условиях с учетом мощности установленного оборудования, его технических характеристик, перерывов в работе, простоев, праздничных дней. Нормальная мощность оборудования организации — это количество единиц продукции, произведенной в течении года при нормальных условиях. Напротив, номинальная мощность — это технически достижимая мощность, которая установлена поставщиками оборудования.

Совокупность затрат производства и маркетинга в организации может выглядеть следующим образом:

А. Производственные издержки организации, включающие издержки на потребляемые материальные ресурсы (основные и вспомогательные материалы), оплату трудовых ресурсов, бракованную или возвращенную продукцию, очистку сточных вод, защиту окружающей среды.

Б. Накладные расходы организации (прямые и косвенные постоянные затраты производства), включающие контроль качества продукции, арендные платежи, издержки на НИОКР, хранение продукции (прямые и косвенные).

В. Административные накладные расходы (косвенные, в основном постоянные затраты), включающие заработную плату управленческого и административного персонала, средства оргтехники и канцтовары, арендные платежи за административные здания, обслуживание коммуникаций и транспорт.

Г. Эксплуатационные затраты (А Б В).

Д. Амортизационные расходы (косвенные постоянные издержки).

Е. Затраты финансирования.

Ж. Производственные затраты (Г Д Е).

3. Маркетинговые затраты, включающие прямые маркетинговые затраты на упаковку, хранение, продвижение и сбыт товара, косвенные затраты маркетинга, связанные с накладными расходами отделения маркетинга.

И. Полные затраты на проданную продукцию.

При инвестиционном проектировании совокупность общих затрат инвестиционного проекта, с одной стороны, является плановым документом, а с другой — инструментом контроля и анализа их использования. Исходной базой при проводимых расчетах являются: перечень работ по проектированию зданий и сооружений, чертежи и другие графические материалы, стоимость машин и оборудования, действующие цены, тарифы на перевозку и услуги, нормы накладных расходов.

Прогноз экономических показателей инвестиционного проекта базируется на результатах оценки рыночных перспектив реализации технологий, лежащих в основе проекта, и предназначен для определения финансовой состоятельности проекта. Финансовая состоятельность заключается в способности фирмы своевременно и полном объеме выполнять финансовые обязательства, возникающие в связи с реализацией проекта, с одной стороны, и с другой — в получении прибыли, не меньшей, чем она могла бы быть получена при наилучшем альтернативном использовании предпринимательских усилий и вкладываемого в проект капитала.

Первый из этих факторов требует соблюдения положительного сальдо баланса поступлений и платежей денежных средств в течение инвестиционного периода, а второй — положительной оценки экономической эффективности инвестиций в проект. В состав экономических показателей проекта включаются:

— инвестиционные затраты (капиталовложения), определяющие величину начальных инвестиций в проект на прединвестиционной и инвестиционной стадиях;

— финансовые результаты проекта, определяющие источники, сроки и размеры поступлений денежных средств (наличных денег, поступлений на банковские счета или в кассу) хозяйствующему субъекту, осуществляющему реализацию проекта. Источниками поступления денежных средств могут выступать: выручка от реализации продукции (услуг); кредиты и займы внешних агентов; акционерный капитал, привлекаемый за счет эмиссии акций; выручка от реализации активов, вовлекаемых в проект и оцениваемых на момент завершения проекта; прочие внереализационные доходы, связанные с реализацией проекта;

— текущие затраты по проекту, определяющие источники, сроки и размеры платежей денежных средств, производимых хозяйствующим субъектом в процессе реализации проекта на его эксплуатационной стадии. В состав платежей включаются производственно-сбытовые издержки по проекту; платежи за кредиты и займы; налоговые платежи; прочие платежи из прибыли, включая выплату дивидендов акционерам. Доходы и затраты, связанные с реализацией проекта, являются исходными показателями для прогноза денежного потока проекта.

ИНОСТРАННЫЕ ИНВЕСТИЦИИ

Общепринято считать, что иностранные инвестиции – это все виды имущественных и интеллектуальных ценностей, вкладываемые иностранными инвесторами в объекты предпринимательской и других видов деятельности в целях получения прибыли.

Федеральный закон «Об иностранных инвестициях» (1999 г.) дает следующее определение: «Иностранная инвестиция – вложение иностранного капитала в объект предпринимательской деятельности на территории РФ в виде объектов гражданских прав при условии, что эти объекты не изъяты из оборота в Российской Федерации».

В общем виде иностранные инвестиции можно рассматривать как денежные средства, целевые банковские вклады, паи, акции, другие ценные бумаги, технологии, машины, оборудование, патенты, лицензии, ноу-хау, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые иностранными компаниями, иностранными физическими лицами, иностранными государствами и международными общественными организациями в объекты предпринимательской и других видов деятельности в целях получения экономического эффекта (прибыли), достижения положительного социального или экономического эффекта.

В законодательных актах России используется понятие коммерческой организации с иностранными инвестициями (КОИИ) – объединения инвесторов в форме юридического лица, принадлежащего двум и более лицам, одно из которых является иностранным лицом (нерезидентом). Если в коммерческой организации участвуют российские и иностранные партнеры, то это – совместное предприятие (СП). Если в коммерческой организации представлен один или несколько иностранных партнеров, то она полностью принадлежит иностранным инвесторам и считается предприятием со стопроцентными иностранными инвестициями.

В качестве вклада в СП иностранный инвестор может представить, кроме денежных средств и иных вложений в основные фонды СП, и права интеллектуальной собственности, которые могут выступать в виде патентов, лицензий и других документальных подтверждений вносимых имущественных прав.

К понятию иностранный инвестор закон «Об иностранных инвестициях» относит: иностранное юридическое лицо, иностранную организацию, не являющуюся юридическим лицом, иностранного гражданина и лицо без гражданства, постоянно проживающее за рубежом, международные организации и иностранные государства. Иностранные инвесторы обязаны соблюдать антимонопольное законодательство РФ, подчиняться государственному контролю за состоянием российского рынка и его правилам. Закон об иностранных инвестициях не относит предприятия с иностранными инвестициями к иностранным инвесторам, однако его действие распространяется на них в случае «реинвестирования – осуществления капвложений… за счет доходов или прибыли иностранного инвестора или коммерческой организации с иностранными инвестициями, которые получены ими от иностранных инвестиций».