Тема 2. система национальных счетов. основные макроэкономические показатели

Система национальных счетов.Основные абсолютные макроэкономические показатели содержатся в системе национальных счетов (полное название: система счетов национального продукта и дохода). Система национальных счетов была разработана в конце 1920‑х гг. группой американских ученых, сотрудников Национального бюро экономических исследований, под руководством будущего лауреата Нобелевской премии Саймона Кузнеца.

Попытки разработать систему макроэкономических показателей, позволяющих оценить состояние национальной экономики, предпринимались в разных странах еще в годы Первой мировой войны; тогда это делалось с целью оценки военного и экономического потенциала воюющих держав. Дальнейшее развитие эти стремления получили в середине 1920‑х гг. в период бурного подъема экономики развитых стран (так называемый период процветания). Их целью было прогнозирование тенденций экономического развития. Причем исследования проводились не только в специально созданной в начале 1920‑х гг. в США частной организации – Национальном бюро экономических исследований, где эту работу возглавил известный американский экономист Уэсли Клер Митчелл, занимавшийся изучением проблем экономического цикла (что невозможно при отсутствии системы макроэкономических показателей). Параллельно работы в этом направлении велись и в Советской России во всероссийском (а впоследствии всесоюзном) Высшем совете народного хозяйства (ВСНХ) в связи с необходимостью разработки пятилетних планов развития экономики страны, а также для оценки тенденций развития мировой экономики и перспектив мировой революции.

В октябре 1929 г. разразился крах на Нью‑Йоркской фондовой бирже, положивший начало самому глубокому и продолжительному мировому экономическому кризису – Великому краху, или Великой депрессии 1929–1933 гг. В связи с этим уже в начале 1930 г. конгресс США принял постановление о необходимости разработки системы индикаторов (показателей), которые позволили бы оценить состояние американской экономики. Практически такая система уже была создана.

После Второй мировой войны большинство стран в соответствии с рекомендациями Организации Объединенных Наций стали использовать методику расчета макроэкономических показателей, заложенную в системе национальных счетов, что позволяет производить макроэкономические сопоставления по разным странам мира. Россия (СССР) начала использовать эту методику с 1987 г.

Система национальных счетов(СНС) – это совокупность статистических макроэкономических показателей, характеризующих величину совокупного продукта (выпуска) и совокупного дохода, позволяющих оценить состояние национальной экономики.

СНС содержит три основных показателя совокупного выпуска (объема производства) – валовой внутренний продукт(ВВП), валовой национальный продукт(ВНП), чистый внутренний продукт(ЧВП) и три показателя совокупного дохода – национальный доход(НД), личный доход(ЛД), располагаемый личный доход(РЛД).

До конца 1980‑х гг. основным показателем, характеризующим совокупный объем производства, был показатель ВНП. В современных условиях в связи с интернационализацией экономических и хозяйственных связей и трудностями подсчета ВНП из‑за того, что национальные факторы производства каждой страны используются во многих других странах мира, основным показателемсовокупного объема выпуска стал ВВП.

Валовой внутренний продукт – это совокупная рыночная стоимость всех конечных товаров и услуг, произведенных на территории страны с помощью как национальных(принадлежащих гражданам страны), так и иностранных(принадлежащих иностранцам) факторов производства в течение одного года. Разберем данное определение подробно, концентрируя внимание отдельно на каждом его слове.

1. Совокупная: ВВП – это агрегированный показатель, характеризующий весь объем производства, совокупный выпуск.

2. Рыночная: в стоимость ВВП включаются только официальные рыночные сделки, т. е. те, которые прошли через процесс купли‑продажи и были официально зарегистрированы. Поэтому в ВВП не включаются: а) труд на себя (когда человек сам себе строит дом, вяжет свитер, ремонтирует квартиру; мастер сам себе чинит телевизор или автомобиль; парикмахер делает себе прическу и т. п.); б) труд на безвозмездной основе (дружеская помощь соседу в починке забора, приятелю в производстве ремонта, знакомому, чтобы довезти его до аэропорта, и др.); в) стоимость товаров и услуг, производимых теневой экономикой.

Что касается последней, то, хотя продажа продукции, произведенной подпольно, является рыночной сделкой, однако она официально не регистрируется и не фиксируется налоговыми органами. Объем производства этого «сектора» экономики составляет в развитых странах от трети до половины совокупного выпуска. Под теневой экономикой понимаются те виды производств и деятельности, которые официально не зарегистрированы и не учитываются национальными статистическими и налоговыми службами. К теневой экономике, таким образом, относятся не только незаконные виды деятельности (наркобизнес, подпольные притоны и игорные дома), но и вполне легальные виды, прибыль от которых, однако, укрывается от уплаты налогов. Для оценки доли теневой экономики не существует прямых методов подсчета, и, как правило, используются косвенные методы, такие как дополнительный расход электроэнергии сверх необходимого для обеспечения официального производства и дополнительная денежная масса (количество денег) в обращении сверх необходимой для обслуживания официальных сделок.

3. Стоимость: ВВП измеряет национальный объем производства в денежном выражении, т. е. в стоимостной форме, поскольку иначе невозможно «сложить» яблоки с дубленками, автомобилями, компьютерами, CD‑плейерами, пепси‑колой и т. д. Деньги служат всеобщим эквивалентом стоимости всех товаров, единым измерителем, позволяющим оценить ценность всех разнообразных видов товаров и услуг.

4. Конечных: вся продукция, производимая экономикой, делится на конечную и промежуточную. Конечнойназывается продукция, которая идет в конечное потребление и не предназначена для дальнейшей производственной переработки или перепродажи. Промежуточнаяпродукция идет в дальнейший процесс производства или перепродажу. Как правило, к промежуточной продукции относят сырье, материалы, полуфабрикаты и т. п. Однако в зависимости от способа использования один и тот же товар может быть и промежуточным продуктом, и конечным. Например, мясо, купленное домохозяйкой для борща, является конечным продуктом, так как пошло в конечное потребление, а мясо, купленное и вложенное в чизбургер, – промежуточным, так как будет подвергнуто переработке в чизбургер, который и будет в данном случае конечным продуктом.

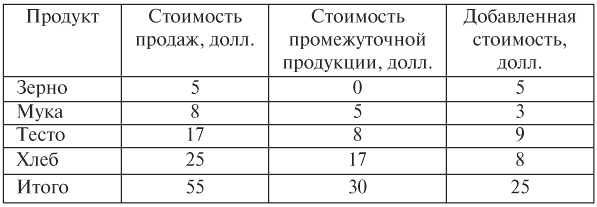

В ВВП включается толькостоимость конечной продукции, с тем чтобы избежать повторного (двойного) счета. Дело в том, что, например, в стоимость автомобиля включается стоимость железа, из которого делают сталь; стали, из которой получают прокат; проката, из которого сделан автомобиль. Подсчет стоимости конечной продукции поэтому ведется по добавленной стоимости. Рассмотрим это на примере (табл. 1).

Предположим, что фермер вырастил зерно и продал его за 5 долл. мельнику, который смолол зерно в муку. Мельник за 8 долл. продал муку пекарю, который сделал из нее тесто и испек хлеб. Выпечку пекарь за 17 долл. продал булочнику, а тот продал хлеб покупателю за 25 долл. Зерно для мельника, мука для пекаря, выпечка для булочника являются промежуточной продукцией, а хлеб, который булочник продал покупателю, – конечной продукцией.

Таблица 1

В первом столбце представлена стоимость всех продаж (общая выручка от продаж всех экономических агентов), равная 55 долл., во втором – стоимость промежуточной продукции (30 долл.), в третьем – сумма добавленных стоимостей (25 долл.). Таким образом, добавленная стоимость – это чистый вклад каждого производителя (фирмы) в национальный объем производства. Сумма добавленных стоимостей (25 долл.) равна стоимости конечной продукции, т. е. той сумме, которую заплатил конечный потребитель (25 долл.). Поэтому во избежание повторного счета в ВВП включается только добавленная стоимость, равная стоимости конечной продукции.

Добавленная стоимость – это разница между общей выручкой от продаж и стоимостью промежуточной продукции (т. е. стоимостью сырья и материалов, которые каждый производитель (фирма) покупает у других фирм). В нашем примере: 55–30 = 25 (долл.). При этом все внутренние затраты фирмы (на выплату заработной платы, амортизацию, аренду капитала и др.), а также ее прибыль включаются в добавленную стоимость.

5. Товаров и услуг: все, что не является товаром или услугой, не включается в ВВП. Те платежи, которые делаются не в обмен на товары и услуги, не учитываются в стоимости ВВП. К таким платежам относятся трансфертные выплатыи непроизводительные (финансовые) сделки.

Трансфертные платежи делятся на частные и государственные и представляют собой как бы подарок. К частным трансфертамотносятся в первую очередь выплаты, которые родители делают детям; дары, которые друг другу делают родственники, и т. п. Государственные трансферты – это выплаты, которые государство делает домохозяйствам по системе социального обеспечения и фирмам в виде субсидий.

Трансферты не включаются в стоимость ВВП, во‑первых, потому, что в результате этой выплаты не происходит изменение величины ВВП, не производится ничего нового (ни товара, ни услуги), и совокупный доход лишь перераспределяется; а во‑вторых, чтобы избежать двойного счета, поскольку трансфертные платежи включаются в потребительские расходы домохозяйств (это часть их располагаемого дохода) и в инвестиционные расходы фирм (в качестве субсидий).

К финансовым сделкамотносятся купля и продажа ценных бумаг (акций и облигаций) на фондовом рынке. Поскольку за ценной бумагой также не стоит оплата ни товара, ни услуги, эти сделки не изменяют величину ВВП и являются результатом перераспределения средств между экономическими агентами. (Однако следует иметь в виду, что выплата доходов по ценным бумагам обязательно включается в стоимость ВВП, поскольку является платой за экономический ресурс, т. е. факторным доходом, частью национального дохода.)

Не включаются в ВВП также все перепродажи(продажи подержанных вещей).

6. Произведенных на территории страны с помощью как национальных, так и иностранных факторов производства: это утверждение важно для того, чтобы понять отличие показателя ВВП от ВНП. ВВП представляет собой совокупную рыночную стоимость всех конечных товаров и услуг, произведенных на территории данной страны, –неважно, с помощью национальных или иностранных факторов производства; в данном случае важен лишь территориальный фактор. А ВНП – это совокупная рыночная стоимость всех конечных товаров и услуг, произведенных с помощью национальных факторов, и здесь не имеет значения, на территории данной страны или в других странах эти товары и услуги произведены, важно лишь условие национальной принадлежности. В большинстве развитых стран отличие ВНП от ВВП не превышает 1 %, разница между ними значима для стран, получающих существенные доходы от туризма (Кипр, Греция) или предоставляющих услуги, в первую очередь банковские, гражданам других стран (Люксембург, Швейцария).

Величина ВВП отличается от величины ВНП на величину чистого дохода(стоимости продукции), созданного за счет иностранных факторов производства на территории данной страны(ЧДИФ), который равен разнице между доходом, заработанным иностранными факторами (экономическими ресурсами) на территории данной страны, и доходом, заработанным национальными факторами в других странах, следовательно:

ВВП = ВНП ЧДИФ.

Величина ЧДИФ может быть как положительной, так и отрицательной. Она будет положительной, если принадлежащие иностранцам ресурсы произвели на территории данной страны продукции и дохода больше, чем национальные ресурсы создали за рубежом. Если же принадлежащие гражданам данной страны ресурсы в других странах произвели продукции и дохода больше, чем иностранные ресурсы в данной стране, то величина ЧДИФ будет отрицательной.

7. В течение одного года: в соответствии с этим условием все товары, произведенные в предыдущие годы, десятилетия, эпохи, не учитываются при подсчете ВВП, поскольку они уже были учтены в стоимости ВВП соответствующих лет. Поэтому, чтобы избежать двойного счета, в ВВП включается только стоимость объема производства данного года.

Способы измерения ВВП.Для расчета ВВП может быть использовано три метода: 1) по расходам(метод конечного использования); 2) по доходам(распределительный метод); 3) по добавленной стоимости(производственный метод). Использование этих методов дает одинаковый результат, поскольку в экономике совокупный доход равен величине совокупных расходов, а величина добавленной стоимости равна стоимости конечной продукции, при этом величина стоимости конечной продукции есть не что иное, как сумма расходов конечных потребителей на покупку совокупного продукта.

ВВП, подсчитанный по расходам, представляет собой сумму расходов всех макроэкономических агентов, поскольку в данном случае мы учитываем, кто выступил конечным потребителем произведенных в экономике товаров и услуг, кто израсходовал средства на их покупку. При подсчете ВВП по расходам суммируются: 1) расходы домохозяйств (потребительские расходы); 2) расходы фирм (инвестиционные расходы); 3) расходы государства (государственные закупки товаров и услуг); 4) расходы иностранного сектора (расходы на чистый экспорт).

1. Потребительские расходы(С) – это расходы домохозяйств на покупку товаров и услуг. В развитых странах они составляют от 2/3 до 3/4 совокупных расходов и включают в себя:

1) расходы на текущее потребление, т. е. на покупку товаров краткосрочного – менее одного года – пользования (одежда независимо от срока ее действительного использования – 1 день или 5 лет – относится к текущему потреблению);

2) расходы на товары длительного пользования, т. е. на покупку товаров, срок службы которых составляет более одного года (к ним относятся мебель, бытовая техника, автомобили, яхты, личные самолеты и др., при этом исключение составляют расходы на покупку жилья, которые считаются не потребительскими, а инвестиционными расходами домохозяйств);

3) расходы на услуги(поскольку современную жизнь невозможно представить себе без наличия большого спектра услуг, причем доля расходов на услуги в общей сумме потребительских расходов постоянно возрастает).

Таким образом, формула для расчета потребительских расходов будет выглядеть так:

потребительские расходы = расходы домохозяйств на текущее потребление расходы на товары длительного пользования (за исключением расходов домохозяйств на покупку жилья) расходы на услуги.

2. Инвестиционные расходы(I) – это расходы фирм и домохозяйств на покупку инвестиционных товаров. Под инвестиционными товарамипонимаются товары, увеличивающие запас капитала. Инвестиционные расходы включают в себя:

1) инвестиции в основной капитал, т. е. расходы фирм на покупку оборудования и промышленное строительство (промышленные здания и сооружения);

2) инвестиции в жилищное строительство, т. е. расходы домохозяйств на покупку жилья;

3) инвестиции в запасы(товарно‑материальные запасы): а) запасы сырья и материалов, необходимые для обеспечения непрерывности процесса производства; б) незавершенное производство, что связано с технологией производственного процесса; в) запасы готовой (произведенной фирмой), но еще не проданной продукции.

Инвестиции в основной капитал и инвестиции в жилищное строительство составляют фиксированные инвестиции. Инвестиции в запасы представляют собой изменяющуюся часть инвестиций, и при подсчете по расходам в ВВП включается не величина запасов, а изменениезапасов, которое произошло в течение года. Если величина запасов увеличилась, то ВВП увеличивается на соответствующую величину, поскольку это означает, что в данном году были сделаны дополнительные инвестиции, увеличившие запасы. Если их величина уменьшилась, это означает, что в данном году была продана продукция, произведенная и пополнившая запасы в предыдущем году, следовательно, ВВП данного года следует уменьшить на величину сокращения запасов. Таким образом, инвестиции в запасы могут быть как положительной, так и отрицательной величиной.

В системе национальных счетов (и, соответственно, в макроэкономике) под инвестициямипонимаются только расходы на покупку инвестиционных товаров(оборудования и сооружений), т. е. товаров, с помощью которых осуществляется процесс производства и которые увеличивают запас капитала (капитальных активов), а не любое вложение средств с целью получения дохода в будущем. Поэтому к инвестициям в системе национальных счетов не относится покупка акций и облигаций (поскольку это означает лишь передачу прав собственности на уже существующие активы), антиквариата, произведений искусства (так как это перепродажа уже существующих активов), иностранной валюты и т. п. При подсчете ВВП по расходам под инвестициями понимают валовые внутренние частные инвестиции.

Валовые инвестиции (Igross) представляют собой совокупные инвестиции, включающие в себя как восстановительные инвестиции (амортизацию) – А, так и чистые инвестиции – Inet:

Igross = A Inet.

Такое деление инвестиций связано с особенностями функционирования основного капитала. Дело в том, что в процессе своего использования основной капитал изнашивается, «потребляется» и требует замены, «восстановления» износа. Та часть инвестиций, которая идет на возмещение износа основного капитала, носит название восстановительных инвестиций, или амортизации. В системе национальных счетов эти инвестиции фигурируют под названием «capital consumption allowances», что можно перевести как «стоимость потребленного капитала» или «потребление основного капитала» в экономике. Таким образом, деление инвестиций на чистые инвестиции и амортизацию имеет отношение только к основному капиталу. Инвестиции в запасы – это чистые инвестиции.

Чистые инвестиции – это дополнительные инвестиции, увеличивающие размеры капитала фирм. Значение чистых инвестиций состоит в том, что они являются основой расширения производства, роста объема выпуска. Если в экономике есть чистые инвестиции Inet >0, т. е. валовые инвестиции превышают амортизацию (восстановительные инвестиции): Igross> A, то это означает, что в каждом следующем году реальный объем производства будет больше, чем в предыдущем. Если валовые инвестиции равны амортизации Igross = A, т. е. Inet= 0, то это ситуация так называемого «нулевого» роста, когда в экономике в каждом следующем году производится столько же, сколько в предыдущем. Если же чистые инвестиции отрицательны Inet <0, то в экономике не обеспечивается даже возмещение износа капитала, т. е. Igross< A. Это «падающая» экономика, т. е. экономика, находящаяся в состоянии глубокого кризиса.

Формула расчета чистых инвестиций будет выглядеть следующим образом:

чистые инвестиции = чистые инвестиции в основной капитал чистые инвестиции в жилищное строительство инвестиции в запасы.

В инвестиционные расходы в системе национальных счетов включаются только частные инвестиции, т. е. инвестиции частных фирм (частного сектора), и не включаются государственные инвестиции, которые являются частью государственных закупок товаров и услуг. Следует также иметь в виду, что в данном компоненте совокупных расходов учитываются только внутренние инвестиции, т. е. инвестиции, сделанные в национальную экономику, и не учитываются инвестиции данной страны в экономику других стран.

3. Следующий элемент совокупных расходов – государственные закупки товаров и услуг(G), которые включают в себя:

1) государственное потребление (расходы на содержание государственных учреждений и организаций, обеспечивающих регулирование экономики, безопасность и правопорядок, политическое управление, социальную и производственную инфраструктуру, а также оплату услуг (жалованье) работников государственного сектора);

2) государственные инвестиции (инвестиционные расходы государственных предприятий).

Следует различать государственные закупки товаров и услуг и государственные расходы. Последние включают в себя также трансфертные платежи и выплаты процентов по государственным облигациям, которые, как уже отмечалось, не учитываются в ВВП, поскольку не являются ни товаром, ни услугой и предоставляются не в обмен на товары и услуги.

4. Последним элементом совокупных расходов является чистый экспорт(Xn). Он представляет собой разницу между доходами от экспорта и расходами по импорту страны и соответствует сальдо торгового баланса:

Xn = Ex – Im.

Таким образом, формула расчета ВВП по расходам будет выглядеть так:

ВВПпорасходам = потребительские расходы (С) валовые инвестиционные расходы (Igross) государственные закупки (G) чистый экспорт (Xn).

Вторым способом расчета ВВП является распределительный метод, или метод расчета по доходам. В этом случае ВВП рассматривается как сумма доходов собственников экономических ресурсов, т. е. домохозяйств (сумма доходов от национальных факторов и доходов от иностранных факторов). Национальными факторными доходами здесь являются:

1) заработная плата и жалованье, представляющие собой доход от фактора «труд» (т. е. оплату услуг труда), включающие все формы вознаграждения за труд (в том числе основную заработную плату, премии, все виды материального поощрения, оплату сверхурочных работ и т. п.) и выплачиваемые частными фирмами. Заработную плату получают рабочие, а жалованье – служащие. (Следует иметь в виду, что жалованье государственных служащих не включается в данный показатель, поскольку оно выплачивается из средств государственного бюджета (прежде всего из налогов) и является результатом перераспределения национального дохода);

2) арендная плата, или рента, – доход от фактора «земля», включающая в себя платежи, полученные владельцами недвижимости (земельных участков, жилых и нежилых помещений). При этом если домовладелец не сдает в аренду принадлежащие ему помещения, то в системе национальных счетов при подсчете по доходам в ВНП учитываются доходы, которые мог бы получать этот домовладелец, если бы он предоставлял эти помещения в аренду. Подобные вмененные доходы носят название условно начисленной арендной платы и включаются в общую сумму рентных платежей;

3) процентные платежи, или процент, являющиеся доходом от фактора «капитал» и включающие все выплаты, которые делают частные фирмыдомохозяйствам за пользование капиталом. В сумму процентных платежей включаются проценты, выплаченные по облигациям частных фирм, но не включаются проценты, выплаченные по государственным облигациям, поскольку государственные облигации выпускаются не с производственными целями, а с целью финансирования дефицита государственного бюджета;

4) прибыль, т. е. доход от фактора «предпринимательские способности». В системе национальных счетов прибыль делится на две части в соответствии с различиями в организационно‑правовых формах фирм: а) прибыль некорпоративногосектора экономики, включающего единоличные (индивидуальные) фирмы и партнерства; этот вид прибыли носит название «доходы собственников»; б) прибыль корпоративногосектора экономики, основанного на акционерной форме собственности (акционерном капитале). Этот вид прибыли называется «прибыль корпораций».

Прибыль корпораций делится на три части: 1) налог на прибыль корпораций(выплачиваемый государству); 2) дивиденды(распределяемая часть прибыли), которые корпорация выплачивает акционерам; 3) нераспределенная прибыль корпораций, остающаяся после расчетов фирмы с государством и владельцами акций и служащая одним из внутренних источников финансирования чистых инвестиций. Нераспределенная прибыль корпораций является основой для расширения их производства, а для экономики в целом – базой экономического роста.

Сумма национальных факторных доходов (заработной платы, ренты, процента и прибыли) представляет собой национальный доход. Кроме национальных факторных доходов, в ВВП, подсчитанный методом потока доходов, включаются два элемента, которые являются подоходными платежами, но не являются доходами собственников экономических ресурсов.

Первым таким элементом выступают косвенные налоги на бизнес. Налог – это принудительная выплата домохозяйством или фирмой определенной суммы денег государству не в обмен на товары и услуги. Налоги делятся на прямые и косвенные. К прямымналогам относятся налоги на доход, наследство, имущество. Налогоплательщик и налогоноситель при этом является одним и тем же агентом. Косвенныеналоги – это часть цены товара или услуги. Особенность косвенных налогов заключается в том, что их оплачивает покупатель товара или услуги, а выплачивает государству фирма, которая их произвела. Таким образом, налогоплательщик и налогоноситель в этом случае – разные экономические агенты.

Поскольку ВВП – стоимостной показатель, то, как в цену любого товара, в него включаются косвенные налоги, которые при подсчете ВНП необходимо добавить к сумме факторных доходов. Хотя налоги являются доходом государства, они не включаются в сумму факторных доходов, поскольку государство, выступая макроэкономическим агентом, не является собственником экономических ресурсов.

Еще одним элементом, который следует учитывать (добавить) при подсчете ВНП по доходам, является амортизация(стоимость потребленного капитала), поскольку она также включается в цену любого товара. Добавив к национальному доходу косвенные налоги и стоимость потребленного капитала, мы получим валовой национальный продукт. Чтобы от ВНП перейти к ВВП, необходимо добавить чистый доход (объем продукции), созданный (заработанный) иностранными факторами производства на территории данной страны (ЧДИФ). Таким образом,

ВВПподоходам = заработная плата арендная плата процентные платежи доходы собственников прибыль корпораций косвенные налоги амортизация чистый доход от иностранных факторов.

Третьим методом расчета ВВП является суммирование добавленных стоимостей по всем отраслям и видам производств в экономике (метод расчета по добавленной стоимости). Например, американская экономика делится на семь крупных секторов, таких как промышленность, сельское хозяйство, строительство, сфера услуг и т. п. По каждому из секторов подсчитывается добавленная стоимость, которая затем суммируется.

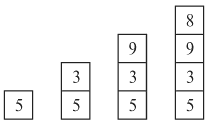

Величина ВВП, рассчитанная разными методами, должна быть одинаковой (различие может быть лишь на уровне статистических погрешностей). Теоретически такой вывод следует из того, что сумма стоимостей, добавленных каждой фирмой, т. е. на каждой стадии производства, равна стоимости конечной продукции. С другой стороны, добавленная стоимость есть разница между выручкой фирмы и расходами на покупку продукции других фирм, следовательно, она равна чистому доходу фирмы. Все это хорошо видно на диаграмме, соответствующей табл. 1 (определение добавленной стоимости).

Хлеб был продан покупателю за 25 долл. (стоимость конечной продукции). Доходы агентов составили: (фермера) 5 (мельника) 3 (8–5) (пекаря) 9 (17‑8) (булочника) 8 (25–17) = 25 (долл.). Добавленная стоимость равна: 5 долл. у фермера 3 долл. у мельника 9 долл. у пекаря 8 долл. у булочника = 25 долл. Таким образом, все способы подсчета дали одинаковый результат – 25 долл.

§

Как уже отмечалось, основными показателями в системе национальных счетов выступают три показателя совокупного продукта – валовой внутренний продукт (ВВП), валовой национальный продукт (ВНП), чистый внутренний продукт (ЧВП) и три показателя совокупного дохода – национальный доход (НД), личный доход (ЛД), располагаемый личный доход (РЛД). Содержательное отличие ВНП от ВВП уже было рассмотрено ранее. Напомним: величина ВНП отличается от величины ВВП на величину чистого дохода иностранных факторов (ЧДИФ):

ВНП = ВВП – ЧДИФ.

Поскольку величина ЧДИФ представляет собой разницу между доходами, заработанными иностранцами (нерезидентами) с помощью принадлежащих им (иностранных) факторов производства в данной стране, и доходами, заработанными гражданами (резидентами) данной страны с помощью принадлежащих им (национальных) факторов производства в других странах, то эта разница может быть как положительной величиной (если иностранные граждане получили в данной стране доходов больше, чем граждане данной страны получили доходов за рубежом, и тогда ВВП больше ВНП), так и отрицательной величиной (если граждане данной страны получили в других странах доходов больше, чем иностранцы в данной стране, и в этом случае ВНП больше ВВП).

Чистый внутренний продуктв отличие от ВВП, который характеризует совокупный объем производства, отражает производственный потенциал экономики, поскольку включает в себя только чистые инвестиции и не включает восстановительные инвестиции (амортизацию). Поэтому, чтобы получить ЧВП, следует из ВВП вычесть амортизацию (А):

ЧВП = ВВП – А.

ЧВП может быть подсчитан и по расходам, и по доходам:

1) ЧВПпорасходам = потребительские расходы (С) чистые инвестиционные расходы (Inet) государственные закупки (G) чистый экспорт (Xn);

2) ЧВПподоходам = заработная плата арендная плата процентные платежи доходы собственников прибыль корпораций косвенные налоги чистый доход от иностранных факторов.

Национальный доход – это совокупный доход, заработанныйсобственниками экономических ресурсов, т. е. сумма факторных доходов. Его можно получить двумя способами:

1) вычесть из ЧВП косвенные налоги и чистый доход иностранных факторов:

НД = ЧВП – косвенные налоги – чистый доход иностранных факторов;

2) просуммировать все национальные факторные доходы:

НД = заработная плата арендная плата процентные платежи доходы собственников прибыль корпораций.

Личный доходв отличие от национального дохода является совокупным доходом, полученнымсобственниками экономических ресурсов. Чтобы подсчитать ЛД, необходимо из НД вычесть все, что не поступает в распоряжение домохозяйств, т. е. является частью коллективного, а не личного дохода, и добавить все то, что увеличивает их доходы, но не включается в НД:

ЛД = НД – взносы на социальное страхование – налог на прибыль корпораций – нераспределенная прибыль корпораций трансферты проценты по государственным облигациям

или

ЛД = НД – взносы на социальное страхование – прибыль корпораций дивиденды трансферты проценты по государственным облигациям.

Третий вид совокупного дохода – располагаемый личный доход – это доход используемый, т. е. находящийся в распоряжении домохозяйств. Он меньше личного дохода на величину индивидуальных налогов, которые должны заплатить собственники экономических ресурсов в виде прямых (в первую очередь подоходных) налогов (а также личных процентных платежей домохозяйств по кредиту):

РЛД = ЛД – индивидуальные налоги.

Домохозяйства тратят свой располагаемый доход на потребление (С) и сбережения (S):

РЛД = С S.

Чтобы рассчитать сальдо (состояние) государственного бюджета, необходимо соотнести доходы и расходы бюджета. К доходам государственного бюджета относятся все налоговые поступления, прибыль государственных предприятий, доходы от приватизации и др., т. е.

доходы бюджета = индивидуальные налоги налог на прибыль корпораций косвенные налоги на бизнес взносы на социальное страхование прибыль государственных предприятий доходы от приватизации.

Расходы бюджета рассчитываем по формуле:

расходы бюджета = государственные закупки товаров и услуг трансферты проценты по государственным облигациям.

Превышение доходов бюджета над расходами (положительное сальдо) соответствует профициту (излишку) государственного бюджета. Если сальдо бюджета отрицательно, т. е. расходы бюджета превышают доходы, это означает дефицит государственного бюджета. Если сальдо бюджета равно нулю, т. е. доходы бюджета равны расходам, то это сбалансированный бюджет.

Состояние (сальдо) торгового баланса соответствует величине чистого экспорта, т. е. разнице между экспортом и импортом. Если величина чистого экспорта положительна (экспорт больше импорта), то имеет место профицит (положительное сальдо) торгового баланса. Если величина чистого экспорта отрицательна (импорт превышает экспорт), то это ситуация дефицита (отрицательного сальдо) торгового баланса.

Показатели СНС дают количественную оценку совокупного продукта и совокупного дохода, но они не отражают качество жизни, уровень благосостояния, которые растут медленнее, чем ВВП и НД (которые не учитывают негативных последствий научно‑технической революции и экономического роста). Для характеристики уровня благосостояния, как правило, используются такие показатели, как

1) величина ВВП на душу населения:

ВВП / численность населения страны;

2) величина национального дохода на душу населения:

§

Для обеспечения межстрановых сравнений эти показатели рассчитываются в долларах США.

В то же время данные показатели весьма несовершенны и не в состоянии точно отразить качество жизни. Их основные недостатки заключаются, во‑первых, в том, что они усреднены (например, если у одного человека два автомобиля, а у другого ни одного, то получается, что в среднем каждый имеет по одному автомобилю); во‑вторых, они не учитывают многие качественные характеристики уровня благосостояния (две страны, имеющие одинаковую величину национального дохода на душу населения, могут иметь разные уровни образования, продолжительность жизни, уровень заболеваемости и смертности, уровень преступности и др.); в‑третьих, они игнорируют разную покупательную способность доллара в разных странах (на 1 долл. в США и, например, в Индии можно купить разное количество товаров); в‑четвертых, не учитывают негативных последствий экономического роста (степень загрязнения окружающей среды, зашумленности, загазованности и т. п.).

В целях более точной оценки уровня благосостояния в 1972 г. два американских экономиста – лауреат Нобелевской премии Джеймс Тобин и Уильям Нордхауз (соавтор лауреата Нобелевской премии Поля Самуэльсона в написании всемирно известного учебника «Экономикс») предложили методику расчета показателя, названного ими «чистое экономическое благосостояние». Этот показатель включает в себя стоимостную оценку всего того, что улучшает благосостояние, но не учитывается в ВВП, например количество свободного времени для повышения уровня образования, воспитания детей, самосовершенствования; труд на себя; улучшение уровня и качества медицинского обслуживания, снижение уровня загрязнения окружающей среды и т. п. В то же время при расчете этого показателя из величины ВВП вычитается стоимость всего того, что ухудшает качество жизни, снижает уровень благосостояния, например уровень заболеваемости и смертности, качество образования, продолжительность жизни, уровень преступности, степень загрязнения окружающей среды, негативные последствия урбанизации и т. п.

Номинальный и реальный ВВП. Индексы цен.Все основные показатели в системе национальных счетов отражают результаты экономической деятельности за год, т. е. выражены в ценах данного года (в текущих ценах) и поэтому являются номинальными. Номинальные показатели не позволяют проводить как межстрановые сравнения, так и сравнения уровня экономического развития в различные периоды времени. Такие сравнения можно делать только с помощью реальных показателей (показателей реального объема производства и реального уровня дохода), которые выражены в неизменных (сопоставимых) ценах. Поэтому важно различать номинальные и реальные (очищенные от влияния изменения уровня цен) показатели.

Номинальный ВВП(НВВП) – это ВВП, рассчитанный в текущих ценах, в ценах данного года. На величину номинального ВВП оказывают влияние два фактора: изменение реального объема производства и изменение уровня цен. Чтобы измерить реальный ВВП, необходимо «очистить» номинальный ВВП от воздействия на него изменения уровня цен.

Реальный ВВП(РВВП) – это ВВП, измеренный в сопоставимых (неизменных) ценах, в ценах базового года, при этом базовым годом может быть выбран любой год, хронологически как раньше, так и позже текущего (это используется для исторических сравнений, например для расчета реального ВВП 1990 г. в ценах 2000 г., в этом случае 2000 г. будет базовым, а 1990 г. – текущим). Таким образом,

реальный ВВП = номинальный ВВП / общий уровень цен.

Номинальный ВВП любого года, поскольку он рассчитывается в текущих ценах, равен

НВВПt = pt qt; ,

реальный ВВП, подсчитываемый в ценах базового года, равен

РВВПt = p0qt.

Номинальный ВВП базового года равен реальному ВВП базового года:

НВВП0=РВВП0= p0q0.

Очевидно, что в базовом году общий уровень цен равен единице (соответственно индекс цен равен 100 %).

В приведенных формулах индексом tобозначен текущий (данный) год, а индексом 0 – базовый год, поэтому рt – цены каждого вида товаров, входящих в рыночную корзину, в текущем году, р0 – цены этих товаров в базовом году, qt – количества (веса) каждого вида товаров, входящих в рыночную корзину, в текущем году, а q0 – количества (веса) этих товаров в базовом году. И номинальный, и реальный ВВП подсчитываются в денежных единицах (рублях, долларах и т. п.).

Если известны процентные изменения номинального ВВП, реального ВВП и общего уровня цен (а это и есть темп инфляции), то соотношение между данными показателями будет следующим:

изменение реального ВВП (в %) = изменение номинального ВВП (в %) – изменение общего уровня цен (в %).

Так, если номинальный ВВП вырос на 7 %, а темп инфляции составил 4 %, то реальный ВВП вырос на 3 %. (Однако следует иметь в виду, что эта формула применима лишь при низких темпах изменений, и в первую очередь при очень небольших изменениях общего уровня цен (низкой инфляции); при решении задач корректнее использовать формулу соотношения номинального и реального ВВП в общем виде.)

Существует множество видов индексов цен. В макроэкономике обычно используются индекс потребительских цен, индекс цен производителей и дефлятор ВВП.

Индекс потребительских цен(ИПЦ) рассчитывается на основе стоимости рыночной потребительской корзины, которая включает в себя набор товаров и услуг, потребляемых типичной городской семьей в течение года. В развитых странах потребительская корзина включает 300–400 видов потребительских товаров и услуг. Индекс цен производителей(ИЦП) рассчитывается как стоимость корзины товаров производственного назначения (промежуточной продукции). Например, в США она включает 3200 наименований.

Оба этих показателя статистически подсчитываются как индексы с весами (объемами) базового года (т. е. как индекс Ласпейреса), поскольку подсчет этих весов – процедура длительная и дорогостоящая и поэтому проводится не ежегодно, а, как правило, один раз в пять лет.

Дефлятор ВВП, рассчитываемый на основе стоимости корзины конечных товаров и услуг, произведенных в экономике в течение года, статистически выступает как индекс Паше – индекс с весами (объемами) текущего года, поскольку ВВП рассчитывается каждый год. Таким образом,

дефлятор ВВП = номинальный ВВП / реальный ВВП.

Дефлятор ВВП базового года равен единице.

Как правило, для определения общего уровня цен и темпа инфляции используются ИПЦ (если набор товаров, включаемых в потребительскую рыночную корзину, достаточно велик) и дефлятор ВВП. Отличия ИПЦ от дефлятора ВВП, помимо того, что при их подсчете используются разные веса (базового года для ИПЦ и текущего года для дефлятора ВВП), заключаются в следующем:

1) ИПЦ рассчитывается на основе только цен товаров, включаемых в потребительскую корзину, а дефлятор ВВП учитывает все товары, произведенные национальной экономикой;

2) при подсчете ИПЦ учитываются и импортные потребительские товары, а при определении дефлятора ВВП только товары, произведенные национальной экономикой;

3) ИПЦ служит также основой для расчета темпа изменения стоимости жизни и «черты бедности» и, следовательно, для разработки программ социального обеспечения.

Темп инфляции(Тинф) равен отношению разницы уровня цен (например, дефлятора ВВП) текущего и предыдущего годов к уровню цен предыдущего года, выраженному в процентах:

Темп изменения стоимости жизни(Тисж) подсчитывается аналогично, но через ИПЦ:

где t – текущий год, t‑1 – предыдущий год;

4) в макроэкономических моделях в качестве показателя общего уровня цен используется дефлятор ВВП, который обозначается буквой Ри измеряется только в относительных величинах (например, 1,2; 2,5; 3,8);

5) ИПЦ завышает величину общего уровня цен и уровень инфляции, а дефлятор ВВП занижает эти показатели. Это происходит по двум причинам.

Во‑первых, ИПЦ недооценивает структурные сдвиги в потреблении (эффект замещения относительно более дорогих товаров относительно более дешевыми), поскольку рассчитывается на основе структуры потребительской корзины базового года, т. е. приписывает структуру потребления базового года текущему году. Например, если к данному году относительно подорожали апельсины, то потребители увеличат спрос на мандарины и структура потребительской корзины изменится – доля (вес) апельсинов в ней сократится, а доля (вес) мандаринов увеличится. Между тем это изменение не будет учтено при подсчете ИПЦ и текущему году будет приписан вес (количество килограммов относительно подорожавших апельсинов и относительно подешевевших мандаринов, потребляемых за год) базового года, стоимость потребительской корзины будет искусственно завышена. Дефлятор же ВВП переоценивает структурные сдвиги в потреблении (эффект замещения), приписывая веса текущего года базовому году.

Во‑вторых, ИПЦ игнорирует изменение цен товаров в связи с изменением их качества: рост цен на товары рассматривается как бы сам по себе, и не учитывается, что более высокая цена на товар может быть связана с изменением его качества (очевидно, что цена утюга с вертикальным отпариванием выше, чем цена обычного утюга, однако в составе потребительской корзины этот товар фигурирует как просто «утюг»). Между тем дефлятор ВВП переоценивает этот факт и занижает уровень инфляции.

В связи с тем, что оба индекса имеют недостатки, для более точного расчета темпа изменения общего уровня цен может использоваться так называемый «идеальный» индекс Фишера, который представляет собой среднее геометрическое из индекса Пааше и индекса Ласпейреса:

В зависимости от того, повысился или понизился общий уровень цен (как правило, определяемый с помощью дефлятора) за период времени, прошедший от базового до текущего года, номинальный ВВП может быть как больше, так и меньше реального ВВП. Если за этот период общий уровень цен повысился, т. е. дефлятор ВВП > 1, то реальный ВВП будет меньше номинального. В этом случае проводится операция дефлирования (снижения уровня цен текущего года до уровня цен базового года, т. е. искусственная дефляция). Если же за период от базового года до текущего уровень цен снизился, т. е. дефлятор ВВП < 1, то реальный ВВП будет больше номинального. В этом случае проводится операция инфлирования (повышения уровня цен текущего года до уровня цен базового года, т. е. искусственная инфляция).

Тема 3. СОВОКУПНЫЙ СПРОС И СОВОКУПНОЕ ПРЕДЛОЖЕНИЕ (МОДЕЛЬ «AD – AS»)

Основная (базовая) макроэкономическая модель – это модель «совокупного спроса – совокупного предложения» («AD – AS»). Она позволяет, во‑первых, выявить условия макроэкономического равновесия, определить величину равновесного объема производства и равновесного уровня цен, во‑вторых, объяснить колебания объема производства и уровня цен в экономике, в‑третьих, показать причины и последствия этих изменений и, наконец, описать различные варианты экономической политики государства.

Совокупный спрос(AD) – это сумма спросов всех макроэкономических агентов (домохозяйств, фирм, государства и иностранного сектора) на конечные товары и услуги. Компонентами совокупного спроса выступают: 1) спрос домохозяйств, т. е. потребительский спрос (С); 2) спрос фирм, т. е. инвестиционный спрос (I); 3) спрос со стороны государства, т. е. государственные закупки товаров и услуг (G); 4) спрос иностранного сектора, т. е. чистый экспорт (Xn). Поэтому формула совокупного спроса такова:

AD= C I G Xn.

Эта формула похожа на формулу подсчета ВВП по расходам. Отличие состоит в том, что формула ВВП представляет собой сумму фактическихрасходов всех макроэкономических агентов, которые они сделали в течение года, в то время как формула совокупного спроса отражает расходы, которые намерены сделатьмакроэкономические агенты. Величина этих совокупных расходов, т. е. величина совокупного спроса, зависит прежде всего от уровня цен.

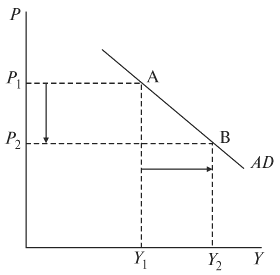

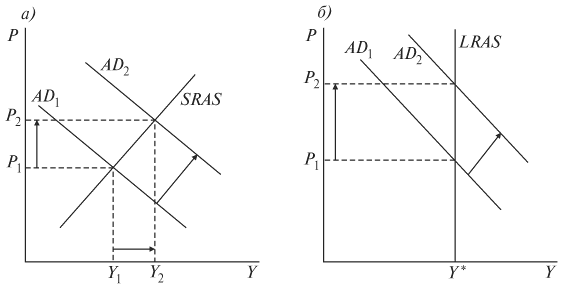

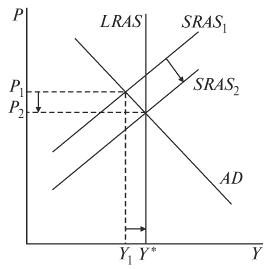

Величина совокупного спроса представляет собой то количество конечных товаров и услуг, на которые будет предъявлен спрос всеми макроэкономическими агентами при каждом данном уровне цен. Чем выше общий уровень цен, тем меньше будет величина совокупного спроса и тем меньше расходов будут намерены сделать все макроэкономические агенты на покупку конечных товаров и услуг. Следовательно, зависимость величины совокупного спроса от общего уровня цен – обратная и графически она может быть представлена в виде кривой, имеющей отрицательный наклон (рис. 3.1). Каждая точка кривой совокупного спроса (кривой AD) показывает стоимость того количества конечных товаров и услуг, на которое будет предъявлен спрос всеми макроэкономическими агентами при каждом возможном уровне цен.

Рис. 3.1. Кривая совокупного спроса

На рис. 3.1 по оси абсцисс откладывается реальный ВВП (величина совокупного спроса) Y, измеряемый в денежных единицах (в долларах, марках, рублях и т. п.), т. е. стоимостной показатель, а по оси ординат – общий уровень цен (дефлятор ВВП), измеряемый в относительных величинах. При более высоком уровне цен (Р1) величина совокупного спроса (Y1) будет меньше (точка А), чем при более низком уровне цен (Р2), которому соответствует величина совокупного спроса (Y2) (точка В).

Кривая совокупного спроса не может быть получена суммированием индивидуальных или рыночных кривых спроса. Это обусловлено тем, что по осям отложены совокупные величины. Так, рост общего уровня цен (дефлятора ВВП) не означает повышения цен на все товары в экономике и может происходить в условиях, когда цены на некоторые товары снижаются, а на некоторые – остаются неизменными. Соответственно, отрицательный наклон кривой совокупного спроса также не может быть объяснен эффектами, разъясняющими отрицательный наклон кривых индивидуального и рыночного спроса, т. е. эффектом замещения и эффектом дохода. Например, замещение относительно более дорогих товаров относительно более дешевыми не может сказаться на величине совокупного спроса, поскольку она отражает спрос на все конечные товары и услуги, произведенные в экономике, на весь реальный ВВП, и снижение величины спроса на один товар компенсируется ростом величины спроса на другой. Отрицательный наклон кривой ADобъясняется следующими эффектами:

1) эффектом реального богатства(эффектом реальных денежных запасов), или эффектом Пигу(в честь известного английского экономиста, коллеги Дж. М. Кейнса по Кэмбриджской школе, ученика и последователя Альфреда Маршалла профессора Артура Пигу, который ввел в научный оборот понятие реальных денежных запасов). Под реальным богатством, или реальными денежными запасами, понимают отношение номинального богатства индивида (М), выраженного в денежной форме, к общему уровню цен (Р):

реальные денежные запасы = М/ Р.

Таким образом, данный показатель – это не что иное, как реальная покупательная способность номинального богатствачеловека, которое может быть представлено и наличными деньгами (денежными финансовыми активами), и ценными бумагами (неденежными финансовыми активами, т. е. акциями и облигациями) с фиксированной номинальной стоимостью. При росте уровня цен покупательная способность номинального богатства падает, т. е. на ту же сумму номинальных денежных запасов можно купить меньше товаров и услуг, чем раньше.

Эффект Пигу заключается в следующем: если уровень цен повышается, то величина реальных денежных запасов (реального богатства) снижается и люди чувствуют себя относительно беднее, чем раньше, и сокращают потребление, а поскольку потребление (потребительский спрос) является частью совокупного спроса, то уменьшается и величина совокупного спроса;

2) эффектом процентной ставки, или эффектом Кейнса.Его суть заключается в следующем: если уровень цен повышается, то возрастает спрос на деньги, поскольку людям требуется больше денег для покупки подорожавших товаров. Люди снимают деньги с банковских счетов, возможности банков по выдаче кредитов сокращаются, кредитные ресурсы становятся дороже, следовательно, растет «цена» денег (цена кредита), т. е. ставка процента. А так как кредиты в первую очередь берут фирмы, используя их на покупку инвестиционных товаров, то удорожание кредита ведет к сокращению инвестиционного спроса, являющегося частью совокупного спроса, и, следовательно, величина совокупного спроса уменьшается.

Кроме того, рост ставки процента сокращает и потребительские расходы: с одной стороны, кредит берут не только фирмы, но и домохозяйства (потребительский кредит), особенно на покупку товаров длительного пользования, и его удорожание ведет к сокращению потребительского спроса, а с другой стороны, рост ставки процента означает, что по сбережениям теперь выплачивается более высокий доход, что стимулирует домохозяйства увеличивать сбережения и сокращать потребительские расходы. Величина совокупного спроса, таким образом, уменьшается в еще большей степени;

3) эффектом импортных закупок(эффектом чистого экспорта), или эффектом Манделла – Флеминга: если уровень цен повышается, то товары данной страны становятся относительно более дорогими для иностранцев и поэтому сокращается экспорт. Импортные же товары становятся относительно более дешевыми для граждан данной страны, поэтому увеличивается импорт. В результате чистый экспорт сокращается, а поскольку он является частью совокупного спроса, то величина совокупного спроса уменьшается.

Во всех трех случаях зависимость между уровнем цен и величиной совокупного спроса обратная, следовательно, кривая совокупного спроса (кривая AD) должна иметь отрицательный наклон.

Эти три эффекта показывают воздействие ценовыхфакторов (изменения общего уровня цен) на величинусовокупного спроса и обусловливают движение вдолькривой совокупного спроса. Неценовыефакторы оказывают влияние на самсовокупный спрос. Это означает, что величина совокупного спроса одинаково изменяется при каждом возможном уровне цен, что, в свою очередь, обусловливает сдвигкривой AD. Если под воздействием неценовых факторов совокупный спрос увеличивается, кривая ADсдвигается вправо, а если сокращается, то она сдвигается влево.

К неценовым факторам изменения совокупного спроса относятся все факторы, влияющие на величину совокупных расходов:

1) факторы, воздействующие на совокупные потребительские расходы, такие как:

а) уровень благосостояния(W). Чем выше уровень благосостояния, т. е. величина богатства, тем больше потребительские расходы и тем больше совокупный спрос – кривая ADсдвигается вправо. В противоположном случае она сдвигается влево;

б) уровень текущего дохода(Yd). Рост уровня дохода ведет к росту потребления и, соответственно, к увеличению совокупного спроса (наблюдается сдвиг кривой ADвправо);

в) ожидания. При анализе их воздействия на совокупный спрос учитывают два вида ожиданий. Во‑первых, ожидания изменения дохода в будущем(Yde): если человек ожидает увеличения дохода в будущем, то он увеличивает потребление уже в настоящем, что ведет к росту совокупного спроса (сдвиг кривой ADвправо). Во‑вторых, ожидания изменения уровня цен: если люди ожидают роста уровня цен, то они увеличивают спрос на товары и услуги, стремясь купить их как можно больше по относительно низким ценам в настоящем (так называемая «инфляционная психология»), что также ведет к увеличению совокупного спроса;

г) налоги(Tx). Рост налогов приводит к сокращению располагаемого дохода, частью которого является потребление и, следовательно, к уменьшению совокупного спроса (сдвигу кривой ADвлево);

д) трансферты(Tr). Увеличение трансфертов означает рост личного, а при неизменных налогах (т. е. при прочих равных условиях) и рост располагаемого дохода. Потребительские расходы растут, совокупный спрос увеличивается;

е) уровень задолженности домохозяйств(D). Чем выше степень задолженности, тем большую долю дохода домохозяйства вынуждены направлять на выплату долгов в настоящем или откладывать в виде сбережений для выплаты долгов в будущем, что ведет к сокращению потребления и, соответственно, совокупного спроса (сдвиг кривой ADвлево);

ж) ставка процента по потребительскому кредиту(R). Чем выше ставка процента по потребительскому кредиту, который домохозяйства берут на покупку дорогостоящих товаров длительного пользования, тем меньше потребительские расходы;

з) количество потребителей(N). Очевидно, что данный фактор находится в прямой зависимости с совокупным спросом;

2) факторы, воздействующие на совокупные инвестиционные расходы. Среди них выделяют:

а) ожидания(E). Ожидания инвесторов (фирм) связаны прежде всего с ожидаемой внутренней нормой отдачи от инвестиций (ожидаемой нормой прибыли), т. е. с тем, что Дж. М. Кейнс называл предельной эффективностью капитала. Кейнс считал, что основой для принятия инвестиционных решений служит субъективный фактор – «природное чутье», настроение инвестора. Если инвестор оптимистично оценивает будущее и ожидает высокой нормы отдачи от инвестиций, он будет финансировать инвестиционный проект. Инвестиционный спрос увеличится, и кривая совокупного спроса сдвинется вправо. Если в экономике кризис, то инвесторы настроены пессимистично в отношении своих будущих доходов и инвестиционные расходы сокращаются;

б) ставку процента(R). Этот фактор также является важным при принятии инвестиционных решений: чем выше ставка процента, т. е. чем дороже кредитные ресурсы, тем меньше кредитов будут брать инвесторы и тем меньше инвестиционные расходы, что сдвинет кривую ADвлево, и наоборот.

Влияние ставки процента как неценового фактора совокупного спроса, сдвигающего кривую AD, следует отличать от эффекта процентной ставки, который является ценовым фактором, обусловливающим величину совокупного спроса и движение вдоль кривой AD. В первом случае причиной изменения ставки процента будет любой фактор, кромеизменения общего уровня цен (например, изменение предложения денег или изменение спроса на деньги, но не под влиянием изменения уровня цен). Во втором случае причиной изменения ставки процента будет изменение спроса на деньги тольков результате изменения общего уровня цен (ценового фактора);

в) величину дохода(Y). Поскольку определенную часть своего дохода фирмы могут использовать на покупку инвестиционных товаров с целью расширения производства, то чем выше уровень дохода фирм, тем больше величина совокупных инвестиционных расходов. Инвестиции, которые зависят от величины совокупного дохода, называются индуцированными;

г) налоги(Tx). Рост налогов снижает доходы (прибыль) инвесторов, что является внутренним источником финансирования фирм и основой чистых инвестиций. Следовательно, инвестиционные расходы уменьшаются, сдвигая кривую ADвлево;

д) трансферты(Tr). Трансферты фирмам, выступающие в виде субсидий, субвенций и льготного налогового кредита, стимулируют инвестиционный спрос;

е) технологии. Появление новых, более производительных, технологий ведет к росту инвестиционных расходов и сдвигу кривой ADвправо;

ж) избыточные производственные мощности(Nexcess). Наличие избыточных мощностей снижает инвестиционный спрос фирм, поскольку увеличение запаса капитала в условиях недоиспользования уже имеющегося у фирм количества оборудования бессмысленно;

з) величину запаса капитала фирм(К0). Если фирмы имеют оптимальный запас капитала, при котором их прибыль максимальна, то они не будут делать инвестиции. Чем меньше величина капитала фирм по сравнению с оптимальной, тем больше инвестиционный спрос;

3) факторы, воздействующие на государственные закупки товаров и услуг. Величина государственных закупок товаров и услуг, как уже отмечалось, является экзогенной переменной и определяется государственными законодательными органами (Государственной Думой, парламентом, конгрессом и т. п.) при формировании государственного бюджета на очередной финансовый год, т. е. выступает параметром управления:

Рост государственных закупок увеличивает совокупный спрос (сдвиг кривой ADвправо), а их снижение – сокращает;

4) факторы, воздействующие на чистый экспорт, как то:

а) величина валового национального продуктаи национального дохода в других странах(Yworld). Рост ВВП и НД в иностранном секторе ведет к росту спроса на товары и услуги данной страны и, следовательно, к увеличению ее экспорта, а в результате к росту чистого экспорта, увеличивающего совокупный спрос (сдвиг кривой ADвправо);

б) величина валового национального продуктаи национального дохода в данной стране(Ydomestic). Если ВВП и НД в стране увеличиваются, то ее экономические агенты начинают предъявлять больший спрос на товары и услуги других стран (иностранного сектора), что ведет к росту импорта и, следовательно, сокращению совокупного спроса в данной стране (кривая ADсдвигается влево);

в) обменный курс национальной денежной единицы(e). Обменный курс – это цена национальной денежной единицы в денежных единицах другой (или других) страны, т. е. то количество иностранной валюты, которое можно получить за одну денежную единицу данной страны. Рост обменного курса национальной денежной единицы сокращает чистый экспорт и ведет к уменьшению совокупного спроса (сдвиг кривой ADвлево).

Изменение чистого экспорта в результате изменения обменного курса как неценового фактора изменения совокупного спроса, сдвигающего кривую AD, следует отличать от эффекта импортных закупок, при котором изменение чистого экспорта происходит в результате действия ценового фактора (т. е. изменения уровня цен), что изменяет величину совокупного спроса и обусловливает движение вдоль кривой AD.

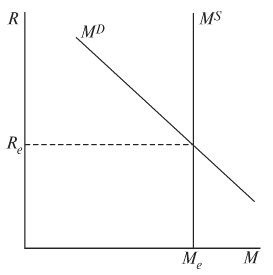

Неценовыми факторами, также оказывающими влияние на совокупный спрос и объясняющими сдвиги кривой AD, выступают денежные факторы. Это объясняется тем, что кривая ADможет быть получена из уравнения количественной теории денег (также называемого уравнением обмена, или уравнением Фишера – в честь известного американского экономиста Ирвинга Фишера, который предложил математическую формулу для вывода, следовавшего из количественной теории денег, появившейся еще в ХVIII в. и развиваемой в работах Д. Юма, а позже Д. Рикардо, Ж. – Б. Сэя, А. Маршалла и др.):

MV = PY,

где M – масса (количество) денег в обращении; V – скорость обращения денег (величина, показывающая то количество оборотов, которое в среднем совершает за год одна денежная единица, или то количество сделок, которое в среднем обслуживает в год одна денежная единица); P – уровень цен в экономике (дефлятор ВВП); Y – реальный ВВП.

Из этого уравнения мы получаем обратную зависимость между величиной ВВП и уровнем цен:

Y = (MV) / Р.

Это означает, что ценовые факторы (изменение уровня цен) влияют на величинусовокупного спроса, обусловливая движение вдоль кривой AD. Из этого же уравнения мы получаем два неценовых фактора совокупного спроса, изменение которых меняет самсовокупный спрос и сдвигает кривую AD:

1) величина массы денег в обращении. Если в экономике увеличивается предложение денег, то все экономические агенты чувствуют себя богаче и увеличивают свои расходы. Рост совокупных расходов приводит к росту совокупного спроса и сдвигает кривую ADвправо. Кроме того, рост предложения денег в экономике снижает ставку процента (цену денег, т. е. цену кредита), а чем ниже ставка процента, тем, как мы уже отметили, больше и потребительские, и инвестиционные расходы и, следовательно, тем больше совокупный спрос. И наоборот, сокращение предложения денег в экономике снижает совокупный спрос, сдвигая кривую ADвлево.

Регулирование денежной массы осуществляет центральный банк страны. Именно это лежит в основе монетарной политики, с помощью которой государство может проводить стабилизационную политику, воздействуя на совокупный спрос;

§

2) скорость обращения денег. Увеличение скорости обращения денег ведет к росту совокупного спроса: если каждая денежная единица (при неизменном их количестве в обращении) будет делать больше оборотов и обслуживать больше сделок, то это эквивалентно росту величины денежной массы, что ведет к увеличению совокупного спроса.

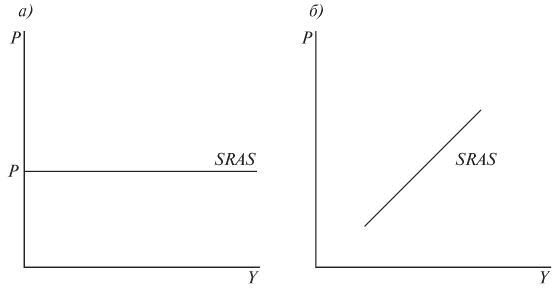

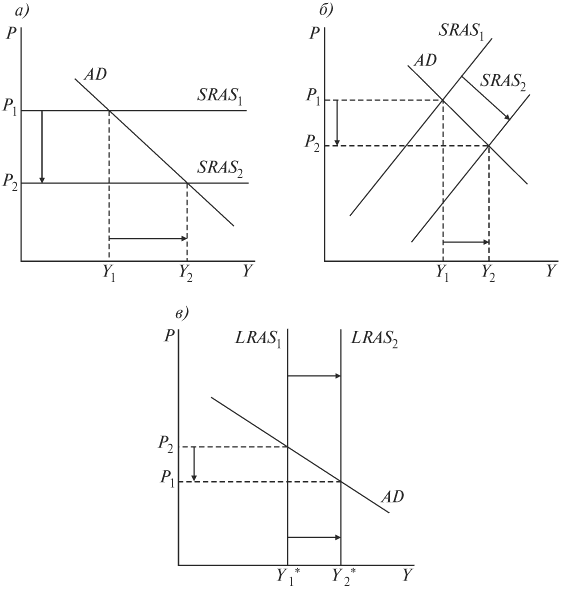

Совокупное предложение(AS) представляет собой стоимость того количества конечных товаров и услуг, которое предлагают на рынок (к продаже) все производители (частные фирмы и государственные предприятия). Как и в случае совокупного спроса, речь идет не о фактическом объеме производства, а о той величине совокупного выпуска, которую все производители готовы(намерены) произвести и предложить к продаже на рынке при определенном уровне цен.

Зависимость величины совокупного предложения (совокупного выпуска) от уровня цен в краткосрочном периоде прямая: чем выше уровень цен, т. е. чем по более высоким ценам производители могут продать свою продукцию, тем величина совокупного предложения больше. Это означает, что можно построить кривую совокупного предложения (кривую AS), каждая точка которой показывает величину совокупного предложения при каждом данном уровне цен. Таким образом, ценовыефакторы (общий уровень цен) влияют на величинусовокупного предложения и объясняют движение вдолькривой AS.

Неценовымифакторами, воздействующими на самосовокупное предложение и сдвигающимикривую AS, выступают все факторы, изменяющие издержки на единицу продукции. Так, если издержки растут, то совокупное предложение сокращается и кривая ASсдвигается влево вверх. Если издержки снижаются, то совокупное предложение увеличивается и кривая ASсдвигается вправо вниз.

Большинство неценовых факторов воздействуют на совокупное предложение в краткосрочном периоде, но некоторые из них могут приводить к долгосрочному изменению совокупного предложения.

Заметим, что понятия краткосрочного и долгосрочного периодов в макроэкономике отличаются от соответствующих понятий в микроэкономике, где критерием деления на краткосрочный и долгосрочный периоды является изменение количества ресурсов, в то время как в макроэкономике таким критерием выступает изменение цен на ресурсы. В краткосрочном периоде изменения цен на ресурсы либо не происходит вовсе, либо происходит непропорционально изменению общего уровня цен. В долгосрочном периоде цены на ресурсы меняются, причем пропорционально изменению общего уровня цен.

К неценовым факторам, воздействующим на совокупное предложение, относятся:

1) цены на ресурсы(Рресурсов). Чем выше цены на ресурсы, тем больше издержки и тем меньше совокупное предложение. Основными компонентами издержек выступают, во‑первых, цены на сырье и материалы, во‑вторых, ставка заработной платы (цена труда) и, в‑третьих, ставка процента (плата за капитал, т. е. цена аренды капитала). Таким образом, ставка процента является неценовым фактором и совокупного спроса, и совокупного предложения. Рост цен на ресурсы приводит к сдвигу кривой ASвлево вверх, а их снижение – к сдвигу кривой ASвправо вниз. Кроме того, на величину цен на ресурсы оказывают влияние:

а) количество ресурсов, которыми располагает страна (количество труда, капитала, земли и предпринимательских способностей). Чем большими запасами ресурсов обладает страна, тем ниже цены на ресурсы;

б) цены на импортные ресурсы. Поскольку ресурсы, особенно природные, распределены между странами неравномерно, то изменение цен на импортные ресурсы для ресурсоимпортирующей страны может оказать существенное влияние на совокупное предложение. Рост цен на импортные ресурсы увеличивает издержки, сокращая совокупное предложение (кривая ASсдвигается влево вверх). Примером отрицательного воздействия роста цен импортных ресурсов на совокупное предложение может служить нефтяной шок середины 1970‑х гг. (резкое повышение цен на нефть нефтедобывающими странами – членами международного картеля ОПЕК), что привело к резкому сокращению совокупного предложения в большинстве развитых стран и обусловило стагфляцию;

в) степень монополизма на рынке ресурсов. Чем выше монополизация ресурсных рынков, тем выше цены на ресурсы, а поэтому и на издержки, и, следовательно, тем меньше совокупное предложение;

2) производительность ресурсов, т. е. отношение общего объема производства к затратам. Производительность ресурсов – это величина, обратная издержкам на единицу продукции: чем выше производительность ресурсов, тем меньше издержки и тем больше совокупное предложение. Рост производительности происходит в том случае, если (а) увеличивается объем выпуска при тех же затратах, либо (б) при том же объеме выпуска сокращаются затраты, либо (в) происходит и то и другое.

Главной причиной роста производительности ресурсов является научно‑технический прогресс, обеспечивающий появление и использование в производстве новых, более совершенных и производительных, технологий, более производительного оборудования и требующий роста уровня квалификации и профессиональной подготовки рабочих. Поэтому данный фактор оказывает влияние на совокупное предложение не только в краткосрочном, но и в долгосрочном периоде, приводя к сдвигу долгосрочной кривой ASи обеспечивая экономический рост. Технологии (технологический прогресс) влияют и на совокупный спрос, и на совокупное предложение;

3) налоги на бизнес(Tx). Фирмы рассматривают налоги на предпринимательство (особенно косвенные) как часть издержек, поэтому рост налогов на бизнес ведет к сокращению совокупного предложения (изменение налогов на бизнес является также неценовым фактором совокупного спроса). Изменение же налогов, например на заработную плату, оказывая влияние на совокупный спрос, непосредственно не воздействует на совокупное предложение, поскольку не меняет издержки фирмы;

4) трансферты фирмам(Tr). Трансферты фирмам можно рассматривать как антиналоги, их воздействие на совокупное предложение является положительным;

5) государственное регулирование экономики(Gmanagement). Степень государственного регулирования экономики также оказывает серьезное воздействие на совокупное предложение. Чем в большей степени государство вмешивается в экономику, чем большее число регулирующих экономику учреждений и организаций оно создает, тем тяжелее бремя содержания государственного аппарата и, следовательно, тем больше средств уходит из производственного сектора экономики, что ведет к сокращению совокупного предложения.

Необходимо отметить, что в отношении понятия совокупного предложения и факторов, которые оказывают на него влияние, у представителей разных школ в макроэкономике существует единство взглядов. Разногласия касаются трактовки видакривой совокупного предложения (кривой AS). Выделяются два подхода к решению этой проблемы: классическийи кейнсианский.Соответственно, существуют и две макроэкономические модели, которые отличаются одна от другой, во‑первых, системой предпосылок, во‑вторых, системой уравнений модели и, в‑третьих, теоретическими выводами и практическими рекомендациями.

Классическая модель.Основы классической модели были заложены еще в ХVIII в., а ее положения развивали такие выдающиеся экономисты, как А. Смит, Д. Рикардо, Ж. – Б. Сэй, Дж. – С. Милль, А. Маршалл и др. Основные положения классической модели следующие.

1. Главная ее предпосылка – существование на всех рынках совершеннойконкуренции, что соответствовало экономической ситуации конца ХVIII – начала ХIХ в. Все экономические агенты являются поэтому «рrice takers», т. е. не могут воздействовать на рыночную ситуацию и ориентируются на тот уровень цен, который сложился на рынке.

2. Экономика делится на два независимых сектора: реальный и денежный. Такое деление называется «классической дихотомией». Денежный сектор не оказывает влияния на реальные показатели, а лишь фиксирует отклонение номинальных показателей от реальных, что в макроэкономике соответствует принципу нейтральности денег (данный принцип означает, что деньги не воздействуют на ситуацию в реальном секторе и что все цены относительны). Вследствие этого в классической модели денежный рынок отсутствует, а реальный сектор состоит из трех рынков: рынка труда, рынка капитала (заемных средств или кредита) и товарного рынка.

3. Поскольку на всех этих рынках действует совершенная конкуренция, то все цены (т. е. номинальные показатели) являются гибкими. Это относится и к цене труда – номинальной ставке заработной платы, и к цене капитала (заемных средств) – номинальной ставке процента, и к цене товаров. Гибкость цен означает, что цены меняются, адаптируясь к изменениям рыночной конъюнктуры (т. е. изменениям соотношения спроса и предложения) и обеспечивают восстановление нарушенного равновесия на любом из рынков.

4. Так как цены гибкие, то равновесие на рынках устанавливается и восстанавливается автоматически, т. е. действует выведенный А. Смитом принцип «невидимой руки», принцип самоуравновешивания, саморегулирования рынков.

5. Поскольку равновесие обеспечивается автоматически рыночным механизмом, то никакая внешняя сила, внешний агент не должны вмешиваться в процесс регулирования экономики, а тем более в функционирование самой экономики. Так обосновывался принцип государственного невмешательствав управление экономикой, который получил название «laissez faire, laissez passer», что в переводе с французского означает «пусть все делается, как делается, пусть все идет, как идет».

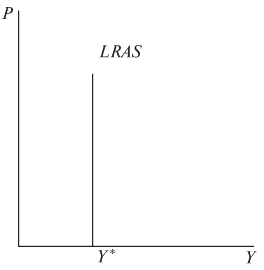

6. Основной проблемой в экономике является ограниченностьресурсов, поэтому все ресурсы используются полностью, и экономика всегда находится в состоянии полной занятостиресурсов, т. е. наиболее эффективного и рационального их использования. (Как известно из микроэкономики, наиболее эффективное использование ресурсов из всех рыночных структур соответствует именно системе совершенной конкуренции). Благодаря этому объем выпуска всегда находится на своем потенциальном уровне (уровне потенциальногоВВП, т. е. ВВП при полной занятостивсех экономических ресурсов).

7. Ограниченность ресурсов делает главной в экономике проблему производства, т. е. совокупного предложения. Поэтому классическая модель – это модель, изучающая экономику со стороны совокупного предложения (т. е. модель «supply‑side»). Вследствие этого основным рынком выступает ресурсный рынок, и в первую очередь рынок труда. Совокупный спрос всегда соответствует совокупному предложению. В экономике действует так называемый «закон Сэя», предложенный известным французским экономистом начала ХIХ в. Жаном‑Батистом Сэем. Он утверждал, что «предложение порождает адекватный спрос», поскольку каждый человек одновременно является и продавцом, и покупателем и его расходы всегда равны доходам. Например, рабочий, с одной стороны, выступает продавцом экономического ресурса, собственником которого он является (т. е. труда), а с другой – покупателем товаров и услуг, которые он приобретает на доход, полученный от продажи труда. Сумма, которую получает рабочий в виде заработной платы, равна стоимости продукции, которую он произвел. Фирма также является одновременно и продавцом (товаров и услуг), и покупателем (экономических ресурсов). Доход, получаемый от продажи своей продукции, она расходует на покупку факторов производства. Поэтому проблем с совокупным спросом быть не может, так как все агенты полностью превращают свои доходы в расходы.

8. Проблема ограниченности ресурсов (увеличение количества и улучшение качества) решается медленно. Технологический прогресс и увеличение производственных возможностей – процесс длительный, долгосрочный. Все цены в экономике адаптируются к изменению соотношения между спросом и предложением также не немедленно.

Поэтому классическая модель – это модель, описывающая долгосрочный период(модель «long‑run»).

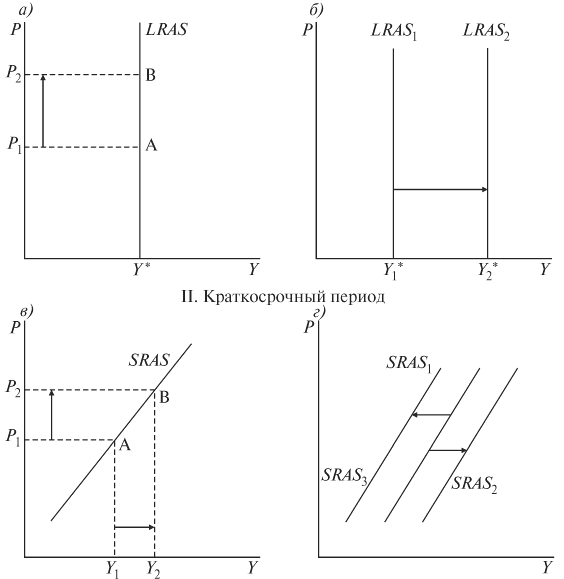

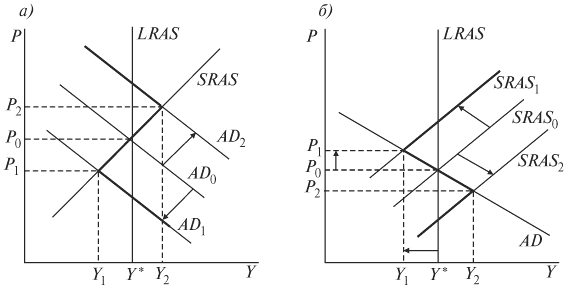

Поскольку в экономике благодаря гибкости цен всегда существует полная занятость и объем производства находится на уровне потенциального ВВП, то кривая совокупного предложения (кривая AS) вертикальна, отражает равновесие в долгосрочномпериоде и обозначается LRAS(long‑run aggregate supply) (рис. 3.2).

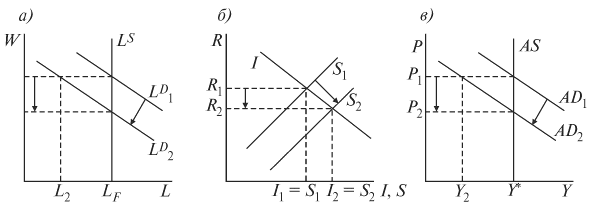

Реальные рынки в классической модели можно представить следующим образом (рис. 3.3):

а) рынок труда.Поскольку в условиях совершенной конкуренции ресурсы используются полностью (на уровне полной занятости), то кривая предложения труда (LS) вертикальна и объем предлагаемого труда равен LF. Спрос на труд зависит от ставки заработной платы, причем зависимость эта обратная: чем выше ставка заработной платы, тем выше издержки фирм и тем меньшее количество рабочих они нанимают. Поэтому кривая спроса на труд (LD) имеет отрицательный наклон.

Первоначально равновесие устанавливается в точке пересечения кривой предложения труда (LS) и кривой спроса на труд (LD1) и соответствует равновесной ставке номинальной заработной платы W1 и количеству занятых LF. Предположим, что спрос на труд снизился и кривая спроса на труд LD1 сдвинулась влево (до LD2). При номинальной ставке заработной платы W1 предприниматели наймут (предъявят спрос) на количество рабочих, равное L2. Разница между LFи L2 есть не что иное, как безработица. Поскольку в ХIХ в. не существовало пособий по безработице, то, по мнению представителей классической школы, в этих условиях рабочие как рационально действующие экономические агенты предпочтут получать более низкий доход, чем не получать никакого. Номинальная ставка заработной платы снизится до W2, и на рынке труда вновь восстановится полная занятость LF.

Рис. 3.2. Долгосрочная кривая совокупного предложения

Рис. 3.3.Реальные рынки в классической модели:

а) рынок труда; б) рынок капитала; в) рынок товаров

Таким образом, безработицав классической модели имеет добровольный характер, поскольку ее причиной выступает отказ рабочего работать за данную ставку номинальной заработной платы (W2), т. е. рабочие добровольно обрекают себя на безработное состояние;

б) рынок капитала.Он является рынком заемных средств, рынком кредита. На нем «встречаются» инвестиции (I) и сбережения (S) и устанавливается равновесная ставка процента (R). Спрос на заемные средства предъявляют фирмы, которые используют их для покупки инвестиционных товаров, а предложение кредитных ресурсов осуществляют домохозяйства, предоставляющие взаймы свои сбережения. Инвестиции отрицательно зависят от ставки процента: чем выше цена заемных средств, тем меньше инвестиции фирм и кривая инвестиций имеет поэтому отрицательный наклон. Зависимость сбережений от ставки процента положительная, поскольку чем выше ставка процента, тем больше доход, получаемый домохозяйствами от предоставления в кредит своих сбережений. Первоначально равновесие (инвестиции = сбережениям, т. е. I1 = S1) устанавливается при величине ставки процента R1. Но если сбережения увеличиваются (кривая сбережений S1 сдвигается вправо до S2), то при прежней ставке процента R1 часть сбережений не будет приносить доход, что невозможно при условии, что все экономические агенты ведут себя рационально. Сберегатели (домохозяйства) предпочтут получать доход на все свои сбережения, пусть даже по более низкой ставке процента. Новая равновесная ставка процента установится на уровне R2, при которой все кредитные средства будут использоваться полностью, так как при этой более низкой ставке процента инвесторы возьмут больше кредитов и инвестиции увеличатся до I2 (т. е. I2 = S2). Равновесие восстановлено, причем на уровне полной занятости ресурсов;

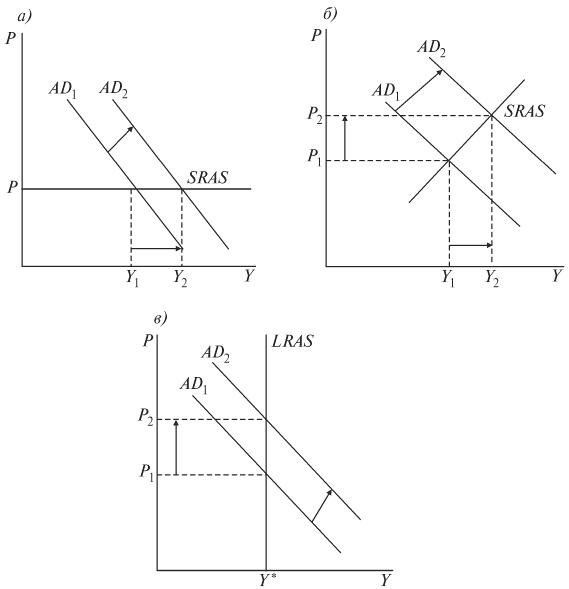

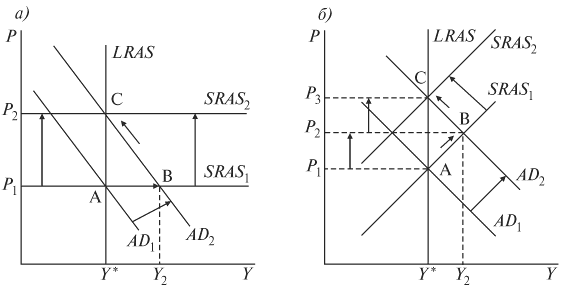

в) рынок товаров.На товарном рынке первоначальное равновесие устанавливается в точке пересечения кривой совокупного предложения ASи совокупного спроса AD1, чему соответствует равновесный уровень цен Р1 и равновесный объем производства на уровне потенциального ВВП – Y*. Поскольку все рынки связаны друг с другом, то снижение номинальной ставки заработной платы на рынке труда ведет к снижению уровня дохода, а рост сбережений на рынке капитала обусловливает снижение потребительских расходов и, следовательно, совокупного спроса. Кривая AD1 сдвигается влево до AD2. Уровень цен снижается до Р2. При прежнем уровне цен, равном Р1, фирмы смогут продать не всю продукцию, а только ее часть, равную Y2. Поскольку фирмы являются рациональными экономическими агентами, то они предпочтут продать весь произведенный объем производства, пусть даже по более низким ценам (Р2). В результате равновесие опять установится на уровне потенциального ВВП (Y*).

Таким образом, рынки уравновесились сами собой за счет гибкости цен, и равновесие установилось на уровне полной занятости ресурсов. Изменились только номинальные показатели, а реальные остались без изменения (т. е. в классической модели гибкимиявляются номинальныепоказатели, а реальныепоказатели – жесткие). Это касается и реального объема выпуска (по‑прежнему равного потенциальному ВВП), и реальных доходов каждого экономического агента. Дело в том, что цены на всех рынках меняются пропорционально друг другу, поэтому отношение W1 / P1 = W2 / P2 есть не что иное, как реальная ставка заработной платы. Следовательно, несмотря на падение номинального дохода, реальный доход на рынке труда остается неизменным. Реальные доходы сберегателей (реальная ставка процента) также не изменились, поскольку номинальная ставка процента снизилась в той же пропорции, что и цены. Реальные доходы предпринимателей (выручка от продаж и прибыль) не снизились, несмотря на падение уровня цен, поскольку в той же степени снизились издержки (расходы на оплату труда, т. е. номинальная ставка заработной платы). При этом падение совокупного спроса не приведет к падению производства, так как снижение потребительского спроса (в результате падения номинальных доходов на рынке труда и роста величины сбережений на рынке капитала) будет компенсировано увеличением инвестиционного спроса (в результате падения ставки процента на рынке капитала).

Из этих рассуждений следовало, что затяжные кризисы в экономике невозможны, а могут иметь место лишь временные диспропорции, которые ликвидируются постепенно сами собой в результате действия рыночного механизма – механизма изменения цен. Но в конце 1929 г. в США разразился кризис, который охватил ведущие страны мира и получил название Великой депрессии (Великого краха). Великая депрессия продолжалась до 1933 г. Этот кризис был не просто очередным экономическим кризисом. Он показал несостоятельностьположений и выводов классической макроэкономической модели, несостоятельность идеи о саморегулирующейся экономической системе, поскольку, во‑первых, Великую депрессию, длившуюся целых четыре года, невозможно было трактовать как временную диспропорцию, временный сбой в действии механизма автоматического рыночного саморегулирования, а во‑вторых, нельзя было говорить об ограниченности ресурсов как центральной экономической проблеме в условиях, когда, например, в США уровень безработицы составлял 25 %, т. е. каждый четвертый был безработным (человеком, который хотел работать и искал работу, но не мог ее найти).