Оценка эффективности инвестиционных проектов

Схема оценки эффективности

Оценка эффективности, в соответствии с Методическими рекомендациями по оценке эффективности инвестиционных проектов, проводится в два этапа (рис. 31.9).

Первый этап оценки. Рассчитываются показатели эффективности проекта в целом. Цель этого этапа — агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов. Для локальных проектов оценивается только их коммерческая эффективность и, если она оказывается приемлемой, рекомендуется непосредственно переходить ко второму этапу оценки.

При неудовлетворительной общественной эффективности такие проекты не рекомендуются к реализации и не могут претендовать на государственную поддержку. Если же их общественная эффективность оказывается достаточной, оценивается их коммерческая эффективность.

При недостаточной коммерческой эффективности общественно значимого инвестиционного проекта рассматривается возможность применения различных форм его поддержки, которые позволили бы повысить коммерческую эффективность инвестиционного проекта до приемлемого уровня. Если источники и условия финансирования уже известны, оценку коммерческой эффективности проекта можно не производить.

Второй этап оценки. Осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них (кроме кредиторов, эффективность для которых определяется процентом за кредит):

Для локальных проектов на этом этапе определяется эффективность участия в проекте отдельных предприятий-участников, эффективность инвестирования в акции таких акционерных предприятий и эффективность участия бюджета в реализации проекта (бюджетная эффективность).

Потоки денежных средств при реализации проекта

Эффективность инвестиционного проекта оценивается в течение расчетного периода, охватывающего временной интервал от начала проекта до его прекращения. Начало расчетного периода, как правило, определяется в задании на расчет эффективности инвестиционного проекта, например, как дату начала вложения средств в проектно-изыскательские работы.

Расчетный период разбивается на шаги — отрезки времени, в пределах которых производится агрегирование данных, используемых для оценки финансовых показателей.

Проект, как любая финансовая операция, т.е. операция, связанная с получением доходов и / или осуществлением расходов, порождает денежные потоки (потоки реальных денег).

Денежный поток инвестиционного проекта — это зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта, определяемая для всего расчетного периода.

На каждом шаге значение денежного потока характеризуется:

Денежный поток f(t) обычно состоит из (частичных) потоков от отдельных (трех) видов деятельности (в отдельных случаях, при затруднениях разграничения по видам деятельности, допускается объединение некоторых или всех потоков):

Для денежного потока от инвестиционной деятельности:

Для денежного потока от операционной деятельности:

Для денежного потока от финансовой деятельности:

Денежные потоки от финансовой деятельности учитываются, как правило, только на этапе оценки эффективности участия в проекте.

Поток реальных денег от инвестиционной деятельности на интервале планирования (шаге расчета) t, Фи (t) определяется как разность между притоками (от продажи активов и уменьшения оборотного капитала) и оттоками (на приобретение активов и прирост оборотного капитала) денежных средств на этом интервале (шаге) (табл. 31.16).

Ликвидационная стоимость объектов определяется на основании данных, приводимых в предыдущей таблице, и представляет собой разность между рыночной ценой на момент ликвидации и уплачиваемыми налогами. Полученные значения вносятся в табл. 31.17.

Поток реальных денег от операционной деятельности на шаге t, Фо (t) определяется по данным табл. 31.16. При расчете следует иметь в виду, что величины амортизации и процентов за кредиты, включаемые в себестоимость, влияют на поток реальных денег только через размер налогов и сборов.

Поток реальных денег Ф (t) — это разность между притоком и оттоком денежных средств от инновационной и операционной деятельности:

Ф (t) = Фи (t) Фо (t).

Поток реальных денег от финансовой деятельности на шаге t Фф (t) определяется по данным табл. 31.18.

Сальдо реальных денег Д (t) на шаге (t) — это разность между притоком и оттоком денежных средств от всех трех видов деятельности:

Д (t) = Фи (t) Фо(t) Фф(t).

Сальдо накопленных реальных денег В (t), положительная величина которого на каждом шаге расчета является необходимым условием реализуемости проекта:

Положительная величина В(t) означает наличие денежных средств на t-м шаге, отрицательная величина — дефицит денежных средств, который должен быть ликвидирован с помощью:

Сальдо накопленных реальных денег показывает в итоговой строке отчета о движении денежных средств, который наряду с отчетом о прибыли и балансовым отчетом (табл. 31.19) позволяет определить коэффициенты финансовой оценки и показатели эффективности проекта.

Финансовый анализ при разработке проекта основан на формировании финансовых отчетов для каждого интервала планирования проекта; значения по строкам приводятся с учетом величины интервала планирования:

Отчет о прибыли (табл. 31.20) характеризует эффективность текущей деятельности проекта, устанавливая соотношения между доходами и расходами, связанными с получением этих доходов.

Примечание к таблице:

Строка 1 определяется как произведение объема реализованной продукции на цену за единицу продукции (без НДС). В стр. 1 указывается суммарная выручкапо всем видам продукции.

Строка 2 определяется как сумма:

прямые затраты, включающие:

общехозяйственные расходы, а именно:

административные расходы, включающие:

Строка 3 определяется как разность между процентами, подлежащими выплате, и процентами, включенными в себестоимость.

Строка 4 определяется как сумма:

Доходы от продажи постоянных активов определяются как поступления от продажи постоянных активов и амортизационных отчислений на шаге t за вычетом остаточной стоимости и незавершенных капитальных вложений на предыдущем шаге.

Доходы по депозитам при расчете в постоянных ценах определяются как произведение размера свободных денежных средств на интервале планирования (t — 1) на реальную ставку дохода по депозитам на шаге t. Реальная ставка дохода определяется как номинальная (т. е. банковская) ставка за вычетом инфляции.

Строка 5 определяется как сумма оборотных активов в иностранной валюте и свободной иностранной валюте за вычетом краткосрочных и долгосрочных пассивов (также в иностранной валюте), помноженная на разницу курса иностранной валюты на шагах планирования t и (t — 1).

Строка 6 определяется как сумма выплат по налогам.

Строка 9 уменьшает строку 8 на величину льгот по налогообложению на прибыль.

В строку 11 могут входить затраты, связанные с валютными операциями (суммы комиссионного вознаграждения), а также начисленные, но не выплаченные проценты.

Строка 14 определяется как сумма выплаченных дивидендов по привилегированным и простым акциям.

Основное назначение балансового отчета (табл. 31.21) — проиллюстрировать динамику изменения структуры имущества (активов) проекта и источников его финансирования (пассивов), определить базу для расчета коэффициентов финансовой оценки, а также проконтролировать правильность расчетов (должно иметь место нулевое сальдо баланса по каждому году реализации проекта).

Примечание к таблице:

Строка 1 определяется как суммарная стоимость приобретения постоянных активов, введенных в действие с начала осуществления проекта.

Строка 2 определяется как суммарные амортизационные отчисления нарастающим итогом.

В стр. 4 указываются затраты на приобретение постоянных активов, которые еще не введены в действие.

В стр. 5 определяются суммарные запасы по всем элементам прямых материальных затрат. Для этого среднесуточные затраты перемножаются на установленную потребность (в днях): страховой запас плюс половина периода оборота.

Строка 6 определяется как произведение среднесуточных операционных затрат на цикл производства (в днях).

Строка 7 определяется как произведение среднесуточных операционных затрат на периодичность отгрузки.

Строка 8 определяется как произведение средней дневной выручки (с учетом НДС и экспортной пошлины) на средний срок кредита (в днях) и на долю кредитов покупателям в выручке.

Строка 9 определяется как произведение средних дневных прямых материальных затрат (с учетом НДС и импортной пошлины) на средний срок авансовых платежей (в днях) и на долю авансов в прямых материальных затратах.

Строка 10 определяется как разность уплаченного и подлежащего списанию НДС к полным производственным затратам, к постоянным активам и оборотным средствам.

Строка 11 определяется как средние дневные операционные сроки, за вычетом прямых материальных затрат и процентов за кредиты, умноженные на страховой запас (в днях).

Строка 12 является результирующей строкой отчета о движении денежных средств.

Строка 14 равна строке 15 отчета о прибыли в случае, если на данном шаге расчета планируются убытки.

Строка 16 и 17 равны соответственно взносам в учредительный капитал, а также поступлениям от продажи простых и привилегированных акций на соответствующих шагах расчета.

Строка 18 равна строке 15 отчета о прибыли в случае, если на данном шаге расчета планируется прибыль.

Строка 19 равна величине добавочного капитала проекта, образуемого в результате прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки.

Строка 21 определяется как суммарная задолженность (по кредитам и процентам за кредит) на конец соответствующего периода.

Строка 22 определяется как средняя дневная сумма счетов к оплате (за прямые материальные затраты, общехозяйственные, административные и сбытовые расходы с учетом НДС за вычетом расходов на заработную плату), умноженная на среднюю величину отсрочки платежей.

Строка 23 определяется как половина величины НДС, налога на прибыль и прочих налогов, подлежащих уплате за установленный для соответствующего налога период.

Строка 24 определяется как половина ежемесячных расходов на заработную плату работникам при ежемесячном осуществлении выплат. Если выплаты заработной платы осуществляются два раза в месяц, то берется четверть месячного фонда заработной платы.

Строка 25 определяется как произведение среднего дневного размера выручки (с учетом НДС) на средний срок авансов (в днях) и на долю авансов в выручке.

Основное назначение отчета о движении денежных средств (табл. 31.22) — отразить фактическое движение средств по проекту, в том числе с учетом задержек в оплате. В отчете о движении денежных средств осуществляется также расчет сальдо накопленных реальных денег, отрицательная величина которого равна дополнительной потребности проекта в финансировании.

Примечания к таблице:

Строка 1 определяется как сумма взносов в учредительный капитал, средств от продажи простых и привилегированных акций.

Строка 2 равна величине привлекаемых кредитов.

Строка 3 определяется как изменение величины нормируемых краткосрочных пассивов (кредитов поставщиков, авансов покупателей, расчетов с персоналом и бюджетом) в интервале t относительно интервала (t — 1). Порядок определения размера нормируемых краткосрочных пассивов по элементам приведен в примечаниях к табл. (см. табл. 32.21).

Строка 4 определяется как произведение объема реализации продукции на стоимость за единицу (без НДС). В этой строке указывается суммарная выручкапо всем видам продукции.

Строка 5 определяется как суммарные доходы, полученные по депозитным вкладам и прочей внереализационной деятельности.

Строка 6 равна поступлениям от продажи постоянных активов.

Строка 7 равна объему свободной иностранной валюты, пересчитанной по текущему курсу.

Строка 9 равна затратам на приобретение постоянных активов.

Строка 10 определяется как изменение величины нормируемых оборотных активов (затрат на приобретение сырья и материалов, стоимости незавершенного производства, запасов готовой продукции, кредитов покупателям, авансов поставщикам, резерва денежных средств и уплаченного НДС) на шаге t относительно шага (t — 1).

Строка 11 равна сумме прямых затрат, административных и сбытовых расходов.

Строка 12 равна затратам на погашение задолженности и выплату процентов по кредитам. При планировании графика возврата кредитов следует в первую очередь возвращать кредиты, обслуживание которых является более дорогостоящим.

К прочим текущим затратам (стр. 13) может быть отнесена сумма комиссионного вознаграждения при концентрации валюты, а также начисленные, но не выплаченные проценты.

Строка 14 представляет собой сумму выплат по налогам.

Строка 15 равна выплаченным дивидендам по простым и привилегированным акциям. В том случае, когда реализация проекта предусматривает приобретение ресурсов или реализацию продукции на внутреннем и внешнем рынках, приведенные выше таблицы следует составлять раздельно: в иностранной и отечественной валютах.

A (t) = A$(t) x KP (t) Ap (t),

Собственные источники финансирования инвестиций.

Собственные источники инвестиций характеризуют общую стоимость средств предприятия, принадлежащих ему на правах собственности и обеспечивающих его инвестиционную деятельность. К собственным средствам финансирования инвестиций относятся: уставный капитал; прибыль; амортизационные отчисления; специальные фонды, формируемые за счет прибыли; возмещение потерь страховыми компаниями; безвозмездно переданные средства для целевого инвестирования.

Собственные средства формируются в основном из предыдущих накоплений, амортизационных отчислений и нераспределенной прибыли. Однако указанные источники в отечественной практике ограничены в связи с высокой изношенностью основных фондов (амортизационные отчисления) и низкой рентабельностью производства (чистая прибыль). Если в развитых странах за счет прибыли финансируется около 25-30% инвестиций, то в России на ее долю приходится около 10%.

Собственные средства предприятия могут быть как внутренними (прибыль, амортизация), так и внешними (дополнительное размещение акций). Суммы, привлеченные предприятием по этим источникам, не подлежат возврату. Субъекты, предоставившие по этим каналам средства, обычно участвуют в доходах от реализации инвестиций на правах долевой собственности.

Собственный капитал предприятия включает:

Уставный капитал — это сумма средств, предоставленных собственником для обеспечения уставной деятельности организации. Его содержание зависит от организационно-правовой формы организации. Для акционерного общества это совокупная номинальная стоимость акций всех типов. Уставный капитал выступает единственным источником финансирования на момент создания коммерческой организации.

Уставный капитал формируется при первоначальном инвестировании средств. Его величина объявляется при регистрации организации, а любые корректировки размера уставного капитала допускаются в соответствии с действующим законодательством и учредительными документами.

Добавочный капитал как источник средств организации отражает прирост стоимости внеоборотных активов в результате переоценки основных фондов и других материальных ценностей со сроком полезного использования свыше 12 месяцев. Он также может включать сумму превышения фактической цены размещения акций над номинальной их стоимостью. Переоценке подлежат все виды основных средств.

Периодическая переоценка проводится для приведения балансовой стоимости основных средств к современным ценам воспроизводства. Это позволяет создать благоприятные экономические условия и стимулы для обновления основных фондов.

Резервный капитал может создаваться в организации либо в обязательном порядке, либо в том случае, если это предусмотрено в учредительных документах. Формирование резервного фонда осуществляется путем обязательных ежегодных отчислений от прибыли до достижения установленного размера. Их можно использовать по решению собрания акционеров на покрытие убытков организации, на погашение облигаций или выкуп собственных акций в случае отсутствия других средств. На другие цели резервный капитал не может быть использован.

Чистая прибыль.Прибыль — форма чистого дохода организации, выражающая форму стоимости прибавочного продукта. Расчет дохода от реализации продукции, работ, услуг производится на основе данных об ассортименте товара, объеме его реализации на внутреннем и внешнем рынках и о цене каждого его вида. Валовой доход образуется из поступлений за весь реализуемый товар (услуги). Из него вычитаются НДС и другие налоги, взимаемые с выручки. При этом сумма НДС уменьшается на сумму средств, уплаченных за материалы, сырье, топливо и другие виды материальных ценностей. На основе чистого суммарного дохода определяется доход на единицу продукции.

Расчет прибыли осуществляется на основе чистого дохода от продажи за вычетом производственных издержек. Полученная положительная разница означает валовую прибыль, а отрицательная — убытки. После вычитания налога на прибыль остается чистая прибыль, из которой выплачиваются дивиденды по привилегированным и обыкновенным акциям. Оставшаяся нераспределенная прибыль аккумулируется по годам и используется для финансирования инвестиционной программы.

Прибыль — основной источник средств развития организации. Использование прибыли российскими организациями для самофинансирования сдерживалось следующими причинами:

• спадом производства и неконкурентоспособностью выпускаемой продукции по многим параметрам;

• обременительной налоговой политикой;

• опережающим ростом затрат по сравнению с ростом цен на продукцию.

Существенное влияние на величину чистой прибыли, направляемой на инвестиционные цели, оказывает политика собственников организации в части распределения прибыли на потребление и накопление.

Недостаток собственных финансовых средств инвестирования компенсируется привлечением средств из внешних источников.

Среди собственных источников финансирования особое место занимают амортизационные отчисления.

Амортизационные отчисления представляют собой денежное выражение износа основных фондов. Они включаются в себестоимость продукции в составе выручки от ее реализации, становясь внутренним источником простого и расширенного воспроизводства основных фондов. В развитых странах амортизационные отчисления покрывают до 70-80% потребности предприятий в инвестициях.

Величина амортизационных отчислений зависит от объективной оценки стоимости основных производственных фондов, способа начисления амортизации, темпов научно-технического прогресса.

По сути амортизация — это часть выручки от реализации продукции, освобожденная от налога на прибыль. Она является источником для простого воспроизводства капитализированных активов предприятия.

Существуют два метода начисления амортизации:

• линейный, при котором норма амортизации рассчитывается с учетом стоимости и срока службы основных фондов;

• ускоренной амортизации — стоимость основных средств списывается в более короткие сроки и по более высоким ставкам.

Фактическая ценность ускоренной амортизации для предприятия — отсрочка погашения обязательств по налогу на прибыль, поскольку в первые годы эксплуатации основных средств значительная часть выручки направляется на формирование амортизационных отчислений, а не прибыли.

Однако использование ускоренной амортизации не получило широкого распространения, многие предприятия используют линейный метод.

Применение того или иного метода расчета амортизационных отчислений во многом зависит от результатов хозяйственной деятельности организации. Увеличение нормы амортизации с точки зрения притоков денежных средств эффективно до момента, пока финансовый результат положителен.

Преимущество амортизационных отчислений как источника инвестиций по сравнению с другими заключается в том, что при любом финансовом положении предприятия этот источник имеет место и всегда остается в распоряжении предприятия. Предприятие должно использовать их по целевому назначению — финансировать инвестиционную деятельность. Однако на практике многие предприятия используют амортизационные отчисления на другие цели, в основном для пополнения оборотных средств, что снижает инвестиционный потенциал предприятия.

Для повышения инвестиционного потенциала предприятия за счет амортизационных отчислений в качестве инвестиционных ресурсов на предприятиях необходимо проводить эффективную амортизационную политику, включающую политику воспроизводства основных фондов, совершенствования методов исчисления амортизационных отчислений, выбор приоритетных направлений использования амортизационных отчислений и др.

Следует отметить, что использование собственного капитала для финансирования инвестиций характеризуется следующими положительными особенностями:

• простотой привлечения, так как для этого не требуется согласие других хозяйствующих субъектов;

• отсутствием необходимости уплаты ссудного процента в различных его формах;

• обеспечением финансовой устойчивости деятельности предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем собственному капиталу присущи следующие недостатки:

• ограниченность финансовых возможностей существенного расширения инвестиционной и операционной деятельности предприятия в периоды благоприятной конъюнктуры рынка;

• высокая стоимость собственного капитала в сравнении с альтернативными заемными источниками формирования капитала.

Таким образом, предприятие, функционирующее только за счет собственного капитала, имеет высокую финансовую устойчивость, но темпы развития у него ограничены, так как не используются финансовые возможности прироста прибыли на вложенный капитал.

§

Привлеченные средства (акционерный капитал) как источник финансирования в России еще не совсем сформировались. В странах с развитой рыночной экономикой акционерный капитал создается инвестиционными фондами и компаниями путем привлечения средств населения, за счет него финансируется около 50% инвестиций. В России принятый Закон № 156 от 29 ноября 2001 г. «Об инвестиционных фондах» не может решать проблему привлечения средств населения для финансирования реальных инвестиций.

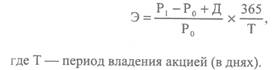

Акция— это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества (АО) в виде дивидендов, на участие в управлении АО и на часть имущества, остающегося после его ликвидации.

Признаки классификации акций играют разную роль в процессе их выбора как объекта инвестирования (табл.1). Наиболее существенное значение для инвестора с позиций различия их инвестиционных качеств играет деление акций на простые и привилегированные.

Риск пользования обыкновенными акциями уравновешивается тем, что доходы по ним не фиксируются, а представляют собой соответствующую долю прибыли. На практике это означает, что при убыточном бизнесе на владельцев обыкновенных акций ложится основная часть убытков, а при удачном — основная масса прибыли.

Основой для реализации прав по обыкновенной акции служит ее номинальная стоимость (или номинальная цена). Она всегда указывается на лицевой стороне акции. Номинальная цена акции является не столько ее фактической ценой, сколько показателем закрепленного за ее владельцем объема прав. Что касается купли-продажи акций, то номинальная стоимость очень редко используется в этих целях. Как правило, это бывает при первом появлении акций, т.е. при их первичной распродаже. Затем действуют балансовая стоимость и рыночные цены.

Рыночная цена акции может сколь угодно отличаться от ее номинальной стоимости. Она складывается из усредненных общественных представлений о перспективности и надежности того бизнеса, который эти акции финансирует. Вторым не менее важным обстоятельством является конкуренция на рынке ценных бумаг, количество других более привлекательных предложений.

Заемные источники финансирования инвестиций.

Заемные средства (кредиты банков и поставщиков).Под заемными средствами понимаются денежные ресурсы, полученные на определенный срок и подлежащие возврату с уплатой процента. Заемные источники включают: средства, полученные от выпуска облигаций, других долговых обязательств, а также средства, полученные в форме кредитов банков, финансово-кредитных институтов, государства.

Использование заемного капитала для финансирования деятельности предприятия выгодно экономически, поскольку плата за использование кредитов в среднем ниже, чем за акционерный капитал. То есть в нормальных условиях заемный капитал является более дешевым источником по сравнению с собственным капиталом. Привлечение этого источника позволяет финансовым менеджерам значительно увеличить объем контролируемых финансовых ресурсов и тем самым расширить инвестиционные возможности предприятия. Заемный капитал характеризуется следующими положительными особенностями:

• достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии поручителя;

• обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности;

• более низкой стоимостью в сравнении с собственным капиталом, в том числе за счет обеспечения эффекта «налогового щита».

В то же время использование заемного капитала имеет следующие недостатки:

• использование заемного капитала может привести к повышению финансовой зависимости, т.е. к снижению финансовой устойчивости;

• высокая зависимость стоимости заемного капитала от конъюнктуры финансового рынка;

• сложность процедуры привлечения, так как кредиторы в ряде случаев требуют соответствующих сторонних гарантий или залога.

Таким образом, заемные средства являются важным источником финансирования инвестиций. Предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал технико-экономического развития и возможности прироста финансовой рентабельности деятельности. Однако этот источник труднодоступен для российских инвесторов по ряду причин. Во-первых, коммерческие банки редко выдают долгосрочный инвестиционный кредит ввиду отсутствия надежных гарантий его возврата. Во-вторых, сам кредит разорителен для заемщиков, так как кредитная ставка за пользование часто превышает норму прибыли даже наиболее рентабельных предприятий.

Кредит поставщиков технологического оборудования широко распространен за рубежом, но он может быть предоставлен под гарантию надежного банка или под гарантию правительства.

§

Сущность и виды инвестиционных проектов

Инвестиционным проектом называется комплексный план мероприятий, направленных на создание нового или модернизацию действующего производства товаров и (или) услуг с целью достижения стратегических целей фирмы, получения экономического и (или) другого положительного эффекта.

Под инвестиционным проектом в узком смысле понимается комплект документов, содержащий обоснованную цель предстоящей деятельности и определенные мероприятия, направленные на ее достижение.

Поэтому «инвестиционный проект» можно трактовать как:

■ деятельность, мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей (получение определенных результатов);

■ систему, включающую в себя определенный набор организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-либо действий или описывающих такие действия.

В целом, как указано в Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», инвестиционный проект—это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений. При этом необходима проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

Инвестиционные проекты различаются по:

■ масштабам проекта;

■ направленности проекта (коммерческая, общественная, связанная с государственными интересами и т.д.);

■ характеру и степени участия государства;

■ характеру и содержанию инвестиционного цикла;

■ эффективности использования вложенных средств.

По количеству участников и степени влияния на окружающий мир инвестиционные проекты подразделяются на несколько видов.

1. Малые проекты, которые, как правило, не требуют особой разработанности технико-экономического обоснования и связанных с ним вопросов. Вместе с тем допущенные при формировании проектов ошибки могут серьезным образом сказаться на их эффективности. Малые проекты представляют собой планы расширения производства и увеличения ассортимента выпускаемой продукции. Их отличают сравнительно небольшие сроки реализации. К малым проектам можно отнести также создание объектов социально-культурной сферы.

2. Средние проекты — это чаще всего, проекты реконструкции и технического перевооружения существующего производства продукции. Они реализуются поэтапно, по отдельным производствам, в строгом соответствии с заранее разработанными графиками поступления всех видов ресурсов, включая финансовые.

3. Крупные проекты — это, как правило, объекты крупных предприятий, в основе которых лежит прогрессивно новая идея промышленного производства продукции, необходимой для удовлетворения спроса на внутреннем и внешнем рынках.

4. Мегапроекты — в основном это целевые инвестиционные программы, содержащие множество взаимосвязанных конечным продуктом проектов. Такие программы могут быть международными, государственными, региональными.

Масштабы проекта определяют уровень обоснованности и расходы на его реализацию. Поэтому под масштабом проекта понимают степень влияния результатов его реализации на все стороны жизнедеятельности общества, на функционирование рынков и ценовую политику.

Проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию на Земле, рассматривают как глобальные проекты. Заказчиком таких проектов могут быть правительства заинтересованных стран.

Проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в других странах, рассматривают как крупномасштабные проекты. Например, создание в Ленинградской области морских грузовых портов. Заказчиками таких проектов могут быть государство, промышленно-финансовые группы, акционерные общества, банки и др.

Проекты, реализация которых влияет на экономическую, социальную и экологическую ситуацию в определенном регионе, городе (отрасли) и не оказывает существенного влияния на ситуацию в других регионах, городах (отраслях), рассматривают как проекты регионального, городского (отраслевого) масштаба. Заказчиками этой группы проектов могут быть местные органы самоуправления, АО и т.п.

По основным сферам деятельности инвестиционные проекты разделяются на: социальные; экономические; организационные; технические и смешанные.

По длительности инвестиционные проекты разделяются на:

■ краткосрочные (до 3 лет); ■ среднесрочные (от 3 до 5 лет); ■ долгосрочные (свыше 5 лет).

Для России целесообразно разделение проектов на краткосрочные (до 1 года) и долгосрочные (свыше 1 года). Такое деление связано с высокими инвестиционными рисками в стране.

По сложности инвестиционные проекты выделяются: простые; сложные; очень сложные. Существуют и другие признаки, по которым классифицируются инвестиционные проекты. Так, два анализируемых проекта называются независимыми проектами, если решение об инвестировании одного из них не влияет на решение о финансировании другого.

Если два или более рассматриваемых проектов не могут быть реализованы одновременно, то такие проекты называют альтернативными, или взаимоисключающими, проектами. Обычно к таким проектам относится строительство крупных предприятий, которые включают отдельные производства, объединенные технологией и организацией выпуска продукции, а также транспортными коммуникациями и системами энергоснабжения.

Инвестиционные проекты, которые могут быть приняты или отвергнуты только одновременно, называются взаимодополняющими. Например, проекты создания новых технологий и подготовки высококвалифицированных специалистов для их практического применения могут рассматриваться как взаимодополняющие.

Инвестиционные проекты называются взаимовлияющими, если при их совместной реализации возникают дополнительные эффекты, не проявляющиеся при реализации каждого из проектов в отдельности. К взаимовлияющим относятся, например, проекты строительства дачных коттеджей и объектов инфраструктуры.

Однако большинство инвестиционных проектов относится к конфликтующим проектам, т.е. к проектам, в которых предполагаются разные пути достижения одной и той же цели. Конфликтующими также могут быть проекты с разным целевым назначением, но требующие на их реализацию примерно одинаковых инвестиций. Поэтому инвестор всегда выбирает из анализируемых вариантов такой проект, который при бюджетных ограничениях принесет ему наибольшую выгоду.

Инвестиционные проекты производственного назначения могут быть выделены в группы в зависимости от минимальной пороговой нормы прибыли. Минимальная норма прибыли может быть уточнена в зависимости от уровня доходности ценных бумаг, ставки кредитования и т.п. При этом с увеличением инвестиционного риска возрастает пороговое значение нормы прибыли, а также усложняется выбор схемы финансирования. Кроме того, приемлемая норма доходности проекта определяется индивидуально самим инвестором и зависит от того уровня риска, на который готов пойти инвестор.

§

Зарождение любого проекта начинается с зарождения идеи об инвестировании, которая может возникнуть спонтанно или явиться результатом проводимых фундаментальных или прикладных исследований. При этом сама идея об инвестировании может опережать уровень сложившихся знаний, поэтому инвестиционные проекты могут носить инновационный характер. При поиске идей проекта огромное значение имеют профессиональные и творческие способности разработчика проекта.

Несмотря на многообразие возможных идей, каждый инвестор оценивает свои финансовые возможности, уровень конкуренции, отдачу на вложенный капитал, риск и другие факторы реализации проекта в будущем.

Любой инвестиционный проект проходит три этапа разработки и реализации: предынвестиционную, инвестиционную и эксплуатационную, составляющие в своей совокупности его жизненный цикл.

Первый предынвестиционный этап включает в себя следующие мероприятия:

■ проверку первоначального замысла проекта;

■ составление задания на разработку и обоснование проекта;

■ разработку бизнес-плана;

■ выбор местоположения объекта;

■ выделение инвестиций на проектирование;

■ проведение тендеров на проектирование;

■ выбор проектной организации и заключение с ней договора;

■ разработку технико-экономического обоснования проекта;

■ разработку проектно-сметной документации;

■ утверждение проектно-сметной документации;

■ отвод земли под строительство;

■ получение разрешения на строительство;

■ проведение тендеров на строительство;

■ разработку рабочей документации;

■ заключение подрядного договора.

Степень предынвестиционных исследований может варьироваться в зависимости от требований инвестора, возможности финансирования со времени, отведенного на их проведение. Принято выделять три уровня предынвестиционных исследований: исследования возможностей; подготовительные, или предпроектные, исследования; оценка осуществимости или технико-экономические исследования. Обобщающим документом предынвестиционных исследований является бизнес-план инвестиционного проекта.

Стоимость проведения предынвестиционной стадии исследований в общей сумме капитальных вложений довольно велика. По данным ЮНИДО, она составляет от 0,8% для крупных проектов и до 5% для небольших.

Инвестиционный этап реализации проекта состоит из следующих мероприятий: строительство объектов, входящих в проект; монтаж оборудования; пусконаладочные работы; производство опытных образцов; выход на проектную мощность. В течение инвестиционного этапа осуществления проекта формируются активы предприятий, заключаются контракты на поставку сырья, комплектующих, производится набор рабочих и служащих, формируется портфель заказов.

Эксплуатационный этап проекта существенно влияет на эффективность вложенных средств в проект. Чем дальше будет отнесена во времени ее верхняя граница, тем больше будет совокупный доход. В течение этой фазы осуществляется текущий мониторинг экономических показателей проекта, для того чтобы инвестор мог сопоставить результативность проекта со своими ожиданиями.

Содержание предивестиционных исследований

Осуществлению инвестиционных проектов предшествуют исследования, целью которых является оценка целесообразности инвестирования, которые проводятся на предынвестиционном этапе жизненного цикла проекта. Предынвестиционные исследования проекта можно распределить по нескольким стадиям.

1. Экспресс-оценка инвестиционных возможностей проекта по общим данным инвестиционного проекта в целях предварительного выявления реальности его осуществления и рентабельности.

Такое исследование основывается главным образом на обобщенных оценках. Так, данные по затратам обычно берут из проектов-аналогов, учитывая при этом специфические особенности условий реализации проекта. Сюда можно отнести: анализ данных о районе реализации проекта, его географическом и экономическом положении, характере занятости и доходах на душу населения, об освоенных и потенциальных факторах производства.

Исследования возможностей конкретных проектов заключаются в анализе спроса на конкретную продукцию на внутреннем и внешнем рынках; сырьевых ресурсов; сроков осуществления проекта, инвестиционных и производственных издержек; источников финансирования; доходности проекта.

2. Предварительные технико-экономические исследования проекта — оценка замысла и изучение дополнительных данных.

3. Технико-экономическое обоснование проекта — обоснование его осуществимости и эффективности на основании всех доступных данных и факторов.

4. Заключение по оценке проекта, принятие решения об инвестировании.

На практике такой порядок предынвестиционных исследований не всегда соблюдается, решение об инвестировании может быть принято не только после окончания работ по очередной стадии, но и в процессе работы над любой из них.

Однако решение об инвестировании проектов принимают после технико-экономического обоснования, которое представляет собой длительный и дорогостоящий процесс. По результатам предварительного технико-экономического исследования делаются выводы о том, что:

■ инвестирование является действительно перспективным;

■ существующей информации достаточно, чтобы считать проект жизнеспособным;

■ целесообразность и жизнеспособность проекта оправдывает необходимость проведения детального анализа и разработки технико-экономического обоснования.

Технико-экономическое обоснование проекта служит основой принятия решения об инвестировании этого проекта.

Технико-экономические исследования включают анализ:

1) общих условий осуществления проекта и его исходных данных;

2) рынка сбыта продукции и рациональной мощности предприятия;

3) факторов производства (приблизительные потребности в сырье, материалах, энергии и условиях их обеспечения);

4) места размещения строительной площадки, стоимости земельного участка и влияния создаваемого производства на окружающую среду;

5) проектно-строительной и конструкторской документации, основных параметров проекта, технологии и оборудования, состава объектов промышленно-гражданского строительства;

6) организации управления предприятием;

7) накладных расходов;

8) потребности в кадрах и затраты на трудовые ресурсы;

9) программы осуществления проекта, включая сметные расходы, сроки и графики строительства.

В технико-экономическом исследовании рассчитывают общие инвестиционные издержки, определяют предполагаемую структуру капитала, источники финансирования и проценты на кредит, а также исчисляют производственные издержки. На основе этих данных определяют период окупаемости затрат, оценивают коммерческую прибыльность и экономическую эффективность проекта.

После анализа в технико-экономическом обосновании различных альтернатив составляют окончательные заключения, которые обобщаются в бизнес-плане, охватывающем все важнейшие аспекты исследования.

Итоговое заключение по оценке проекта должно содержать: основные выводы, основные недостатки проекта, оценку вероятности его осуществления и эффективности.

Работу по проведению технико-экономического исследования целесообразно поручать группе экспертов, в состав которой должны входить специалисты в конкретной области инвестирования.

Обычно предынвестиционные исследования охватывают период от месяца до одного или двух лет. Строгих норм, устанавливающих стоимость предынвестиционных исследований, не существует. В целом затраты на проведение предынвестиционных исследований в процентах от общей стоимости проекта примерно составляют:

■ исследование возможностей — 0,2-1,0%;

■ предварительное технико-экономическое исследование — 0,25-1,5%;

■ технико-экономическое исследование— от 1,3-3,0% для мелких предприятий и до 0,2-1,0% для крупных предприятий, использующих сложную технологию.

Точность данных предынвестиционных исследований по смете затрат на реализацию проекта и производственные издержки увеличивается по мере перехода исследований проекта от одной стадии к другой. Примерная степень точности составляет:

■ для исследования возможностей — 30%;

■ для предварительного технико-экономического исследования — 20%;

■ для технико-экономических исследований —10%.

Таким образом, структура и объем предынвестиционных исследований дает возможность принять решение о целесообразности, жизнеспособности, эффективности и объемах финансирования инвестиционного проекта.

Бизнес-план инвестиционного проекта.

Бизнес-план служит для обоснования необходимости инвестиций. Бизнес-план — это четко структурированный, требующий тщательной проработки документ, описывающий цели предприятия и способы их достижения. Особенность бизнес-плана состоит не столько в точности и достоверности количественных показателей, сколько в содержательном, качественном обосновании идей проекта.

Подготовка бизнес-плана позволяет предприятию оценить эффективность инвестиционного проекта в условиях конкуренции, определить перспективы развития производства и сбыта продукции.

Бизнес-план является инструментом привлечения финансовых ресурсов, а для инвесторов — гарантией надежного и выгодного вложения капитала. Потенциальные инвесторы не станут встречаться с разработчиком инвестиционного проекта до тех пор, пока не ознакомятся с бизнес-планом организации, претендующей на финансовую поддержку. Тщательное обоснование бизнес-плана создает у владельцев капитала уверенность в эффективности и безопасности вложений.

Состав бизнес-плана и степень его детализации зависят от масштабов и отраслевой принадлежности проекта. Разработке бизнес-плана должны предшествовать определение и обоснование целей проекта, сбор и обработка достоверной информации по большому кругу вопросов. Объем этой информации по мере осуществления проекта постоянно увеличивается, поэтому рекомендуется готовить два варианта одного бизнес-плана. Первый — это внутренний бизнес-план как руководство к действию; второй—внешний бизнес-план, предназначенный для потенциальных партнеров.

Первый вариант должен представлять собой официальный документ, подробно (на 300 стр.) или вкратце (не более 50 стр.) излагающий все аспекты настоящего и будущего состояния проекта, т.е. идеи и способы их реализации, потребность в финансовых ресурсах.

Внутренний бизнес-план, призванный служить внутрифирменным рабочим документом, должен сосредоточить в себе весь объем информации, необходимой для решения конкретных задач и прогнозирования развития событий при выполнении отдельных мероприятий, а также мониторинга.

Составление бизнес-плана целесообразно поручить специалистам, профессиональным консультантам, специализированным организациям.

Наиболее распространенной является следующая структура бизнес-плана.

1. Резюме проекта

В этом разделе должна содержаться информация о наименовании и адресе предприятия-инвестора, об учредителях предприятия, о сути и цели проекта, о предполагаемой стоимости проекта, о потребности в инвестициях, о сроках окупаемости вложений, об уровне конфиденциальности материалов проекта.

2. Анализ положения дел в отрасли

В этом разделе бизнес-плана инвестиционного проекта должна содержаться информация о текущей ситуации в отрасли и тенденции ее развития, о направлениях и задачах деятельности предприятия, о ближайших перспективах развития предприятия, а также описание ведущих компаний отрасли.

3. Описание продукции

Содержание третьего раздела бизнес-плана включает в себя описание продукции (услуг, работ), которую предполагается выпускать в результате реализации проекта; применяемой для этого технологии, необходимые лицензии и патенты.

4. Исследование и анализ рынка

В четвертом разделе дается характеристика потенциальным потребителям продукции, производимой по проекту, оценивается емкость рынка и тенденции его развития, рассчитывается оценочная стоимость предприятия на рынке.

5. План маркетинга

В этом разделе бизнес-плана инвестиционного проекта должна содержаться информация о цене на будущую продукцию, о ценовой политике предприятия в будущем, о возможных каналах сбыта продукции, о видах, способах и масштабах рекламы, о прогнозе объемов продаж новой продукции в будущем.

6. Производственный план

В данном разделе описываются: производственный процесс, необходимые производственные помещения, необходимое оборудование (степень«его наукоемкости и прогрессивности), источники поставки сырья, материалов, оборудования и рабочих кадров, субподрядчики.

7. Организационный план и управление персоналом

В седьмом разделе дается характеристика форме собственности предприятия, основным его партнерам и владельцам, руководящему составу предприятия, его организационной структуре.

8. Оценка риска

Степень риска оценивается путем рассмотрения слабых сторон предприятия, вероятности появления новых технологий (в т.ч. и в арсенале конкурентов), возможных альтернативных стратегий. Оценка видов и степени риска реализации проекта необходима для достижения намеченной цели. Поэтому в рамках данного раздела освещаются мероприятия, которые необходимо проводить при возникновении того или иного вида риска.

9. Финансовый план

В данном разделе проводится оценка финансовой состоятельности проекта и финансовый анализ предприятия, реализующего проект, с целью оценить доходность, риск и величину будущих вложений, т.е. эффективность инвестиционного проекта. Оценка и анализ производится на основе трех прогнозных финансовых документов: прогнозного отчета о прибылях и убытках, прогнозного отчета о движении денежных средств (плана денежных потоков) и прогнозного баланса.

10. Приложения

Здесь концентрируются все необходимые, подтверждающие правильность и достоверность бизнес-плана копии контрактов, лицензий и других документов, а также громоздкие расчеты, графики, таблицы.

Характерной особенностью бизнес-планов является краткость изложения, которая достигается за счет четкого структурирования разделов, отражающих разные аспекты достижения поставленных целей.

Бизнес-план составляется для того, чтобы инвестор, сверяясь с включенными в него показателями, мог судить о том, все ли идет, как намечено, и в случае необходимости принимать меры по исправлению положения.

Важно знать, что даже самый лучший бизнес-план может потерять актуальность и целесообразность, если изменятся условия его реализации и инвестор своевременно не внесет соответствующие коррективы. К внешним факторам реализации бизнес-плана относятся: экономическая ситуация в стране; новые требования потребителей; появление новых технологий; изменение политики конкурентов и др.

§

Основные методы финансирования инвестиций

Метод финансирования инвестиций— это механизм привлечения финансовых ресурсов для обеспечения инвестиционной деятельности предприятия.

В системе финансового плана инвестиционного проекта важная роль принадлежит обоснованию схемы его финансирования.

Полное внутреннее самофинансирование предусматривает финансирование инвестиционного проекта исключительно за счет собственных финансовых средств, формируемых из внутренних источников (чистой прибыли, амортизационных отчислений, внутрихозяйственных резервов).

Собственники предприятия стоят перед выбором:

• полное изъятие полученной в отчетном периоде прибыли с целью ее потребления или инвестирования в другие инвестиционные проекты;

• реинвестирование прибыли в полном объеме, если этот вариант представляется наиболее предпочтительным;

• распределение полученного дохода на две части — реинвестированная прибыль и дивиденды. На практике наиболее распространенным является третий вариант, основанный на компромиссе между текущим и отложенным потреблением, с помощью которого возможно обеспечить увеличение капитализированной стоимости предприятия. Самофинансирование — наиболее надежный метод финансирования инвестиций. Однако он ограничен в объемах, поэтому используется в основном для финансирования небольших инвестиционных проектов.

Акционирование (финансирование через механизмы рынка капитала). На практике акционирование как метод финансирования используется для реализации крупномасштабных реальных инвестиционных проектов при отраслевой или региональной диверсификации инвестиционной деятельности.

Существуют два основных варианта мобилизации финансовых ресурсов на рынке капитала — долевое и долговое финансирование. В первом варианте предприятие осуществляет эмиссию ценных бумаг, т.е. получает дополнительные денежные средства от продажи своих акций. При долговом финансировании предприятие выпускает и продает на рынке срочные ценные бумаги (облигации).

В соответствии с критерием такого распределения финансовые средства, полученные в результате эмиссии ценных бумаг, выступают как привлеченные (по долевым ценным бумагам — акциям) и заемные (по долговым ценным бумагам — облигациям).

На практике немногие предприятия могут воспользоваться рынком капитала как средством мобилизации дополнительных источников финансирования. Функционирование рынков, требования к его участникам в определенной степени регулируются как государственными органами, так и собственно рыночными механизмами. Роль государства проявляется в антимонопольном законодательстве, препятствующем концентрации финансового и производственного капиталов. Рыночные механизмы ограничивают возможность привлечения необоснованных финансовых ресурсов.

В мировой практике основной формой привлечения средств для инвестирования является расширение акционерного капитала, затем займы и выпуск облигаций. Достоинство такой формы финансирования в том, что доход на акцию зависит от результата работы предприятия, а выпуск акций повышает их

ликвидность. С помощью акций капитал привлекается на неопределенный срок и без обязательств по его возврату.

Недостатками такой формы привлечения капитала является то, что:

— во-первых, увеличение числа акционеров затрудняет управление предприятием;

— во-вторых, выпуск акций приводит к дроблению дохода между большим числом участников;

— в-третьих, открытая продажа акций может привести к утрате контроля над собственностью.

Одним из эффективных инструментов привлечения денег являются корпоративные облигации — документированные инвестиции, осуществляемые в организации различных форм собственности в целях получения от эмитентов оговоренных форм доходов, а также погашения авансированных ранее сумм к определенному сроку. Привлекательность корпоративных облигаций заключается в том, что владелец облигаций получает фиксированный доход, не зависящий от цен на облигации на рынке, в то же время инвесторы имеют возможность получить доход на разнице цен на вторичном рынке — номинальной и рыночной.

Выпуск облигаций выгоден и для самих предприятий. Эмитент привлекает заемный капитал, при этом изменения в структуре собственности предприятия не происходят. Новые инвесторы не вмешиваются в дела управления компанией.

В пользу выпуска облигаций также говорит тот факт, что привлеченные через них средства, как правило, обходятся дешевле, чем банковский кредит. Однако к такому методу финансирования инвестиций могут прибегать только предприятия с высокой деловой репутацией.

Привлечение капитала через кредитный рынок. Инвестиционный кредит выступает как разновидность банковского кредита. Экономическая сущность инвестиционного кредитования заключается в вовлечении банковского капитала в воспроизводственный процесс. Инвестиционный кредит имеет определенные отличия от других кредитных сделок, в числе которых: специфика целевого назначения кредита; длительный срок предоставления кредита; высокая степень риска. Кредит выдается при соблюдении основных принципов кредитования: возвратности, срочности, платности, обеспеченности, целевого использования. Для финансирования инвестиционных проектов могут предоставляться среднесрочные и долгосрочные кредиты. Процентная ставка в основном определяется сроком ссуды, а также с учетом риска, который банк берет на себя. Процентная ставка может быть как фиксированной, так и изменяющейся во времени.

Основу процентной ставки составляет так называемая базисная ставка процента. С экономической точки зрения процент — это плата за использование денежных средств кредитора заемщиком.

Долгосрочные банковские ссуды имеют ряд преимуществ перед выпуском облигаций, в том числе:

• более гибкую схему финансирования. Условия предоставления кредита при получении банковской ссуды могут меняться в соответствии с потребностями заемщика;

• возможность выигрыша на разнице процентных ставок;

• отсутствие затрат, связанных с регистрацией и размещением ценных бумаг и др.

Если сравнивать финансирование инвестиций посредством банковских ссуд и облигационного займа, то долгосрочные ссуды выгодны как крупным, так и мелким предприятиям. Они могут рассматриваться как наилучшие средства внешнего финансирования инвестиций, когда у предприятия ограничены финансовые возможности, при условии, что уровень доходности по ним существенно превышает ставку процента по долгосрочному финансовому кредиту. Также заемщик имеет возможность получить кредит на условиях, более соответствующих его потребностям, чем при эмиссии ценных бумаг.

Формы предоставления инвестиционного кредита различные. Наиболее распространенными являются: срочные ссуды, возобновляемые ссуды, конвертируемые в срочные кредитные линии.

Срочная ссуда имеет точно установленный срок возврата, при этом заемщик может пролонгировать кредит по основному кредитному соглашению. Погашается кредит равными срочными долями или основной суммой долга равными частями с добавлением процентов — аннуитетная ссуда.

Как правило, кредитный договор содержит гарантийные обязательства — ограничения, налагаемые на заемщика кредитором. Условия ограничения определяются конкретной кредитной ситуацией в целях максимального снижения риска по предоставленной ссуде.

Важным условием выдачи кредита является его обеспечение как один из наиболее надежных способов снижения риска невозврата кредита. Основными формами обеспечения кредита в банковской сфере выступают: залог, поручительства, гарантия, неустойка.

Заемщику с устойчивым финансовым положением может быть открыт специальный ссудный счет, оформленный кредитным договором, в котором содержатся обязательства банка предоставлять кредит по мере необходимости. Такой кредит называется кредитной линией.

Кредитная линия — это юридически оформленное обязательство банка или другого кредитного института о предоставлении заемщику в течение определенного периода (до одного года) кредита в пределах согласованного лимита. Она может быть возобновляемой (револьверной) и невозобновляемой (рамочной).

Возобновляемая кредитная линия предоставляется банком, если заемщик периодически испытывает нехватку оборотных средств для финансирования текущей деятельности. Погасив часть кредита, заемщик может получить новую сумму в пределах оговоренной суммы и срока действия договора.

Риск для банка состоит в непогашении кредита из-за сокращения продаж или неоплаты счетов в срок контрагентами заемщика. Поэтому банк требует от заемщика залога основных средств или дополнительных гарантий. Как правило, при данном кредите процентная ставка несколько выше, чем при обычной срочной ссуде.

Невозобновляемая кредитная линия открывается банком для оплаты заемщиком товарных поставок в пределах одного кредитного контракта. После исчерпания лимита или погашения ссудной задолженности по конкретному объекту кредитные отношения между банком и заемщиком заканчиваются.

Открытие кредитной линии позволяет заемщику оценить перспективы расширения своей деятельности, сократить накладные расходы и потери времени, связанные с ведением переговоров и заключением каждого кредитного соглашения. Вместе с тем банк принимает на себя риск, связанный с конъюнктурой рынка ссудных капиталов. В настоящее время для российских коммерческих банков характерны следующие условия кредитования:

• финансирование в основном предоставляется для проектов, ориентированных на экспорт;

• проект должен быть высокорентабельным;

• собственные инвестиции заемщика в проект должны превышать 30% общей стоимости проекта.

Особой формой кредитования является кредитование с использованием векселей. Вексель — это ценная бумага, удостоверяющая ничем не обусловленные обязательства векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводный вексель) выплатить по наступлении предусмотренного векселем срока определенную сумму векселедержателю. Наиболее распространены такие формы вексельного кредита, как учет векселей, кредитование векселем банка, ссуды под залог векселей.

Учет векселей — это покупка их банком с дисконтом, в результате чего векселя полностью переходят в его распоряжение, а также и право требования платежа от векселедателя.

Кредит векселем банка предоставляется в целях снижения издержек заемщика, ускорения оборачиваемости оборотных средств. Данный кредит предоставляется клиентам, имеющим устойчивое финансовое положение.

Ссуды под залог векселей предоставляются заемщику по специальному ссудному счету без установления срока или до наступления срока погашения векселя. Сумма кредита, как правило, составляет 50-90% стоимости векселя, принимаемого в обеспечение. Выдача ссуд под залог векселей может носить как разовый, так и постоянный характер.

Среди залоговых форм особое место занимают долгосрочные ссуды, выдаваемые под залог недвижимости — ипотечный кредит. Он представляет собой кредит на инвестиции в недвижимость, погашение которого гарантировано передачей заемщиком кредитору права на недвижимость в качестве обеспечения денежной ссуды.

Основными критериями для банка при определении размера ипотечного кредита являются цена залога, уровень доходов клиента, документально подтвержденное качество инвестиционного проекта.

Тесная связь ипотечного кредита с недвижимостью создает благоприятные условия для долгосрочного кредитования. В банковском деле в отношении кредитов инвестиционного характера действует правило, в соответствии с которым срок кредита не должен превышать срока службы объекта кредита. Поэтому сроки предоставления ипотечного кредита могут быть существенно выше, чем коммерческих кредитов.

Для классификации ипотечных кредитов решающим критерием является не срок действия договора, а цель кредитования. В настоящее время в мировой практике сложились две основные группы кредитования под залог недвижимости.

Первую группу образуют ипотечные кредиты непредпринимательского характера.

Вторую группу образуют ипотечные кредиты предпринимательского характера в основном в области жилищного строительства.

Важный вопрос развития ипотеки — оценка недвижимости. В соответствии с законодательством ряда стран ипотечный банк сам устанавливает цену передаваемой в залог недвижимости.

Кроме обычных форм кредитования, в инвестиционной практике применяются и специфические формы кредитования. Наиболее применяемые из них: лизинг, форфейтинг, франчайзинг.

Лизинг используется при недостатке собственных финансовых средств или высокой стоимости финансового кредита для реализации инвестиционных проектов, связанных с модернизацией или реконструкцией предприятия.

Под лизингом понимается совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

По экономическому содержанию лизинг относится к реальным инвестициям. В ходе выполнения лизинговой сделки лизингополучатель обязан возместить лизингодателю инвестиционные затраты, осуществленные в материальной и денежной формах, а также выплатить определенное вознаграждение.

По экономической сути лизинговая операция кредитная, поскольку имеет место передача имущества в пользование на условиях срочности, платности, возвратности. Фактически это товарный кредит в основные фонды пользователя. С финансовой точки зрения лизинговые операции представляют собой форму инвестирования, альтернативную банковской ссуде.

Смешанное (долевое) финансирование основывается на различных комбинациях перечисленных выше схем и может быть использовано для реализации всех видов инвестиционных проектов по всем формам реального инвестирования.

С учетом перечисленных схем финансирования отдельных инвестиционных проектов определяются пропорции в структуре источников инвестиционных ресурсов.

Иностранные инвестиции. Устойчивое развитие экономики любой страны невозможно без активного участия иностранного капитала. Процессы глобализации и региональной экономической интеграции способствовали резкому усилению мобильности капитала. Частью общего процесса международного движения капитала является процесс международного инвестирования в значительных масштабах.

§

Эффективность инвестиционного проекта — категория, отражающая соответствие проекта целям и интересам его участников.

В соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования» необходимо оценивать следующие виды эффективности: эффективность проекта в целом и эффективность участия в проекте.

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования. Она включает в себя:

1) общественную (социально-экономическую) эффективность проекта;

2) коммерческую (финансовую) эффективность проекта. Показатели общественной эффективности учитывают социально-экономические последствия инвестиционного проекта для общества в целом либо для региона.

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для участника, реализующего инвестиционный проект, через соотношение затрат и результатов по проекту для инвестора.

Показатели эффективности проекта в целом характеризуют с экономической точки зрения технические, технологические и организационные проектные решения.

Эффективность участия в проекте определяется с целью проверки реализуемости инвестиционного проекта и заинтересованности в нем всех его участников.

Эффективность участия в проекте включает:

1) эффективность участия предприятий в проекте (эффективность

инвестиционного проекта для предприятий-участников);

2) эффективность инвестирования в акции предприятия (эффективность для акционерных предприятий — участников инвестиционного проекта);

3) эффективность участия в проекте структур более высокого уровня по отношению к предприятиям—участникам инвестиционного проекта, в т.ч.:

• региональную и народно-хозяйственную эффективность — для отдельных регионов и народного хозяйства;

• отраслевую эффективность — для отдельных отраслей народного хозяйства, финансово-промышленных групп, объединений предприятий и холдинговых структур;

• бюджетную эффективность инвестиционного проекта (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Основными принципами оценки эффективности инвестиционных проектов независимо от их типов и особенностей являются:

1) рассмотрение и анализ проекта на протяжении всего его жизненного цикла, т.е. от проведения предынвестиционных исследований до прекращения проекта;

2) моделирование денежных потоков, включающих все связанные с осуществлением проекта притоки и оттоки денежных средств за расчетный период (с учетом различных валют);

3) обеспечение сопоставимости условий сравнения различных проектов (вариантов проекта) для наиболее качественного выбора альтернативных решений об инвестировании;

4) принцип положительности и максимума эффекта. Для инвестора эффективным будет такой инвестиционный проект, при котором эффект от его реализации положителен, поэтому при сравнении альтернативных инвестиционных проектов предпочтение будет отдаваться проекту с наибольшим значением эффекта;

5) учет фактора времени, т.е. динамичности (изменение во времени) параметров проекта и его экономического окружения; возможных разрывов во времени между затратами и результатами; неравноценности разновременных затрат, а также предпочтительности более ранних результатов и более поздних затрат и др.;

6) учет предстоящих затрат и поступлений. При этом ранее созданные ресурсы, используемые в проекте, оцениваются не затратами на их создание, а альтернативной стоимостью, отражающей максимальное значение упущенной выгоды, связанной с их наилучшим возможным альтернативным использованием;

7) проведение сравнения эффективности «с проектом» и «без проекта»;

8) учет всех наиболее существенных последствий проекта;

9) учет наличия разных участников проекта, несовпадения их интересов;

10) соблюдение многоэтапности оценки инвестиционного проекта на различных стадиях его разработки и реализации;

11) учет влияния на эффективность инвестиционного проекта потребности в оборотном капитале (ее росте), необходимом для функционирования создаваемых в ходе реализации проекта производственных фондов и их расширенного воспроизводства;

12) оценка влияния инфляции (изменения цен) и возможности использования при реализации проекта нескольких валют;

13) учет влияния неопределенностей и рисков реализации инвестиционного проекта, для чего необходимо иметь в арсенале инвестора готовый сценарий действий в случае возникновения инвестиционных рисков.

Таким образом, в Методических рекомендациях в качестве основных показателей, используемых для расчетов эффективности инвестиционного проекта, предлагаются:

■ коммерческая (финансовая) эффективность, показывающая финансовые результаты реализации инвестиционного проекта;

■ бюджетная эффективность, отражающая финансовые последствия реализации проекта для бюджетов различных уровней и внебюджетных фондов;

■ экономическая эффективность, учитывающая соотношение затрат и результатов по инвестиционному проекту;

■ социальная эффективность, отражающая социальные последствия реализации инвестиционного проекта (например, рост или уменьшение количества рабочих мест, улучшение жилищно-коммунальных условий жизни работников, динамика доходов работников и др.);

■ экологическая эффективность, характеризующая экологические последствия реализации инвестиционного проекта (например, показатели загрязнения окружающей среды, вызванные реализацией проекта, величина затрат, связанных с охраной окружающей среды, и др.).

Поэтому процесс разработки и реализации инвестиционного проекта должен основываться на всеобъемлющем анализе эффективности инвестиционного проекта как для инвестора, так и для общества в целом.

§

Показатели коммерческой эффективности проекта отражают финансовые последствия его осуществления для участника, реализующего инвестиционный проект.

Расчет показателей коммерческой эффективности инвестиционного проекта основывается на следующих принципах:

• используются предусмотренные проектом (рыночные) текущие или прогнозные цены на продукты, услуги и материальные ресурсы;

• денежные потоки рассчитываются в тех же валютах, в которых проектом предусматриваются приобретение ресурсов и оплата продукции;

• заработная плата включается в состав операционных издержек в размерах, установленных проектом (с учетом отчислений);

• если проект предусматривает одновременно и производство, и потребление некоторой продукции (например, производство и потребление комплектующих изделий или оборудования), в расчете учитываются только затраты на ее производство, но не расходы на ее приобретение;

• при расчете учитываются налоги, сборы, отчисления, предусмотренные законодательством, в частности, возмещение НДС за используемые ресурсы, установленные законом налоговые льготы и проч.;

• если проектом предусмотрено полное или частичное связывание денежных средств (депонирование, приобретение ценных бумаг и проч.), вложение соответствующих сумм учитывается (в виде оттока) в денежных потоках от инвестиционной деятельности, а получение (в виде притоков) — в денежных потоках от операционной деятельности;

• если проект предусматривает одновременное осуществление нескольких видов операционной деятельности, в расчете учитываются затраты по каждому из них.

Оценка бюджетной эффективности инвестиционных проектов.

Бюджетная эффективность показывает влияние результатов реализации инвестиционного проекта на доходы и расходы бюджетов различных уровней. Основным показателем, используемым для оценки бюджетной эффективности инвестиционных проектов, является бюджетный эффект.

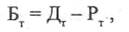

Бюджетный эффект для конкретной стадии реализации инвестиционного проекта определяется как превышение доходов соответствующего бюджета над его расходами, обусловленное реализацией данного инвестиционного проекта. Бюджетный эффект (Бт) рассчитывается по формуле:

где Дт — доходы соответствующего бюджета на определенной стадии реализации инвестиционного проекта, Рт—расходы соответствующего бюджета на определенной стадии реализации инвестиционного проекта.

При оценке бюджетной эффективности инвестиционного проекта необходимо учитывать все доходы и расходы, связанные с реализацией данного проекта.

Чаще всего в состав расходов бюджета, обусловленных реализацией инвестиционного проекта, включаются следующие:

■ средства, выделяемые в качестве прямого бюджетного финансирования инвестиционного проекта;

■ кредиты Центрального, региональных и уполномоченных банков для отдельных участников реализации инвестиционного проекта, выделяемые в качестве заемных средств и подлежащие компенсации за счет средств бюджета;

■ прямые бюджетные ассигнования на надбавки крыночным ценам на топливо и энергоносители;

■ выплаты пособий для лиц, оставшихся без работы в связи с осуществлением инвестиционного проекта;

■ выплаты по государственным ценным бумагам, выпущенным для финансирования инвестиционного проекта;

■ государственные, региональные гарантии инвестиционных рисков иностранным и отечественным участникам инвестиционного проекта;

■ средства, выделяемые из бюджета для ликвидации последствий возможных при осуществлении инвестиционного проекта чрезвычайных ситуаций и компенсации иного возможного ущерба от реализаций инвестиционного проекта. В состав доходов бюджета, обусловленных реализацией инвестиционных проектов, чаще всего включаются:

■ НДС, специальный налог и все иные налоговые поступления (с учетом льгот) и рентные платежи данного года в бюджет с российских и иностранных инвесторов, относящиеся к реализации инвестиционного проекта;

■ увеличение (или уменьшение) налоговых поступлений от сторонних предприятий, обусловленных реализацией инвестиционного проекта. Уменьшение налоговых поступлений в основном связано с конкуренцией между инвесторами-производителями;

■ поступления в бюджет таможенных пошлин и акцизов по товарам (ресурсам), производимым (затрачиваемым) в соответствии с инвестиционным проектом;

■ эмиссионный доход от выпуска ценных бумаг под финансирование инвестиционного проекта;

■ дивиденды по принадлежащим государству, региону акциям и другим ценным бумагам, выпущенным инвестором с целью финансирования инвестиционного проекта;

■ поступления в бюджет налога на доходы российских и иностранных физических лиц, начисленного за выполнение работ, предусмотренных инвестиционным проектом;

■ поступление в бюджет платы за пользование землей, водой и другими природными ресурсами; плата за недра, лицензии на право ведения геолого-разведочных работ и т.п., в части, зависящей от реализации инвестиционного проекта;

■ доходы от лицензирования, конкурсов и тендеров на разведку, строительство и эксплуатацию объектов, связанных с реализацией инвестиционного проекта;

■ повышение льготных кредитов на проект, выделенных за счет

средств бюджета и обслуживание этих кредитов;

■ штрафы и санкции, связанные с проектом, за нерациональное использование материальных, топливно-энергетических и природных ресурсов.

При оценке бюджетной эффективности инвестиционных проектов необходимо учитывать, что к доходам бюджета приравниваются поступления во внебюджетные фонды.

На основе показателей годовых бюджетных эффектов рассчитывается и ряд других показателей, дающих объективную оценку эффективности инвестиционного проекта. К ним относятся: внутренняя норма бюджетной эффективности, рассчитываемая по общим принципам; срок окупаемости бюджетных затрат; степень финансового участия государства (региона) в реализации инвестиционного проекта.

Кроме того, по проектам, по которым осуществляются бюджетное покрытие расходов в иностранной валюте и (или) валютные поступления в бюджет, определяется такой показатель, как валютный бюджетный эффект. При этом расчет ведется в соответствии с учетом расходов и доходов только в иностранной валюте, пересчитываемой в валюту Российской Федерации по установленным курсам на определенную дату.

§

Показатели общественной эффективности выражают социально-экономические последствия осуществления инвестиционного проекта для общества в целом, включая как непосредственные затраты и результаты, так и «внешние» затраты и результаты (в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты). Внешними эффектами (экстерналиями) называют экономические и внеэкономические последствия, возникающие во внешней среде при производстве товаров и услуг, но не отраженные в рыночных ценах последних. Примерами внешних эффектов могут служить:

• изменение рыночной стоимости жилых домов или квартир в них в результате строительства в непосредственной близости от них крупного промышленного предприятия, торгового центра или станции метрополитена;

• уменьшение оборотных средств отправителей и/или получателей грузов в результате реализации транспортными организациями проектов, повышающих среднюю скорость движения транспортных средств;

• увеличение доходов сельскохозяйственных предприятий при осуществлении строительства новых автомобильных дорог в сельской местности (например, за счет снижения потерь завозимых удобрений и вывозимой сельскохозяйственной продукции).

При расчете показателей общественной эффективности рекомендуется:

• в денежных потоках отражать стоимостную оценку последствий осуществления данного проекта в других отраслях народного хозяйства, в социальной и экологической сферах;

• в составе оборотного капитала учитывать только материальные запасы материалы и резервы денежных средств;

• из притоков и оттоков денег по операционной и финансовой деятельности исключать их составляющие, связанные с получением кредитов, выплатой процентов по ним и их погашением, предоставленными субсидиями, дотациями, налоговыми и другими трансфертными платежами, при которых финансовые ресурсы передаются от одного участника проекта (включая государство) другому;

• производимую продукцию (работы, услуги) и затрачиваемые ресурсы оценивать в специальных экономических ценах, предполагающих исключение из состава рыночных цен влияния монополистов, трансфертных платежей и других искажений свободного рынка, а также учет не учтенных в рыночных ценах внешних эффектов и общественных благ.

Методы оценки эффективности инвестиционных проектов. Методы, основанные на концепции дисконтирования.

Понятие о дисконтировании денежных средств

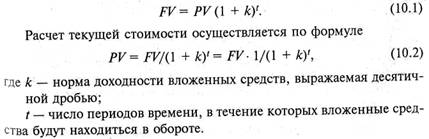

Современные методы оценки инвестиций предполагают осуществление различных финансовых расчетов, связанных с определение стоимости денежных средств в разные периоды времени.

Оценка стоимости денежных средств во времени

Необходимость оценки денежных средств во времени связана тем, что стоимость денежных ресурсов с течением времени изменяется. При этом имеется в виду не обесценение денежных средств результате инфляции, а иной, более фундаментальный аспект, связанный с обращением капитала (денежных средств).

Сегодняшний рубль, помещенный в любые коммерческие операции (вложение в ценные бумаги, инвестиционный проект, банковский депозит и т.д.), через определенный период времени может превратиться в большую сумму за счет полученного с его помощью дохода. Так, если положить на депозитный вклад 1000 руб. под 10% годовых, через год сумма вклада составит

1000 1000*0,10 = 1100 руб.

Если депозитный вклад не изымать из банка, а оставить его на вторе год, то окончательная сумма после двухлетнего периода составит

1000 (1 0,10) (1 0,10) = 1000 (1 0,10)2= 1210.

Инвестирование представляет собой, как правило, длительный процесс, поэтому при осуществлении инвестиционной деятельности приходится сравнивать стоимость средств в начале их инвестирования (настоящую стоимость) с их стоимостью при возврате в виде будущей прибыли, амортизационных отчислений, других денежных потоков (будущей стоимостью).